27 gennaio 2020 Servizio Advisory e Gestioni Patrimoniali Settore Gestione Portafogli

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

27 gennaio 2020 Servizio Advisory e Gestioni Patrimoniali Settore Gestione Portafogli

IL QUADRO

I mercati finanziari sono stati messi alla prova dalle onde d’urto indotte dal propagarsi in Cina del

coronavirus. Le borse asiatiche sono state oggetto di vendite consistenti, con l’Hang Seng di Hong Kong che,

prima della chiusura per il Capodanno lunare, ha eroso i guadagni messi a segno da inizio anno. I

contraccolpi si sono sentiti anche sui listini di altre aree, con maggiore tenuta delle borse europee, che

tuttavia già nella mattina di oggi stanno annullando lo sprint di venerdì.

La settimana alle spalle ha visto il ritorno il campo delle Banche Centrali, con BoJ, Bank of Canada e BCE che

hanno inaugurato il primo appuntamento del 2020. Come da attese, un nulla di fatto per tutte e

considerazioni più positive sull’evoluzione dell’economia globale, anche se pare ancora prematuro portare

la valutazione dei rischi da improntata al ribasso a bilanciata. La Lagarde si è dimostrata persuasa a

stemperare i confini della politica monetaria e a renderla un alleato necessario della politica fiscale, al fine

di sostenere l’agenda Green promossa dall’UE. Dietro le quinte intanto prende corpo la revisione strategica

della BCE, un importante appuntamento che non avveniva dal 2003 e che comporta una riconsiderazione

degli obiettivi di medio/lungo periodo dell’Istituto e sarà completata entro fine anno. Fed e Bank of

England si riuniranno il 29 e il 30 gennaio.

Il calendario macroeconomico è stato debole fino a venerdì, quando sono stati diffusi gli indici PMI prima

lettura di gennaio, che hanno confermato prospettive di debole miglioramento congiunturale, soprattutto

nei contesti finora più colpiti dalla flessione del manifatturiero.

Il movimento di risk-off si è riflesso nel forte indebolimento del petrolio, nel ribasso dei tassi governativi dei

paesi avanzati, nell’accelerazione del prezzo dell’oro e nell’apprezzamento dello yen. L’attesa per le elezioni

in Emilia Romagna del 26 non ha impresso particolare volatilità sui titoli italiani e stamane, alla luce del

risultato ottenuto dal PD, l’impatto sul comparto è positivo. 2

Performance dall’inizio dell’anno di una selezione di asset class

2.5%

2.0% 2.0%

2.0% 1.7%

1.6% 1.5%

1.5%

1.2%

1.1%

1.0% 0.8% 0.7%

0.7%

0.5% 0.4%

0.5% 0.4%

0.0%

0.0%

Fonte: elaborazione BMPS – Servizio Advisory e Gestioni Patrimoniali su dati Bloomberg

IL TEMA DELLA SETTIMANA: “L’approdo del Coronavirus sui mercati”

Davanti al rischio di una pandemia in rapida espansione, gli operatori si sono indirizzati verso gli asset più

sicuri, quali i bond governativi e l’oro, e, di contro, hanno venduto i comparti più direttamente collegati ai

trasporti e al commercio al dettaglio. Se da un lato le Autorità cinesi hanno messo in atto azioni tempestive,

prolungando ad esempio il periodo di festività fino al 2 febbraio, dall’altro lato l’arrivo del virus in altri Paesi

fa sì che nelle prossime settimane sia verosimile un aumento dei casi. Non si può quindi escludere maggiore

prudenza e volatilità sui mercati, dove il comparto azionario arriva, tra l’altro, da una prolungata fase di

rialzo.

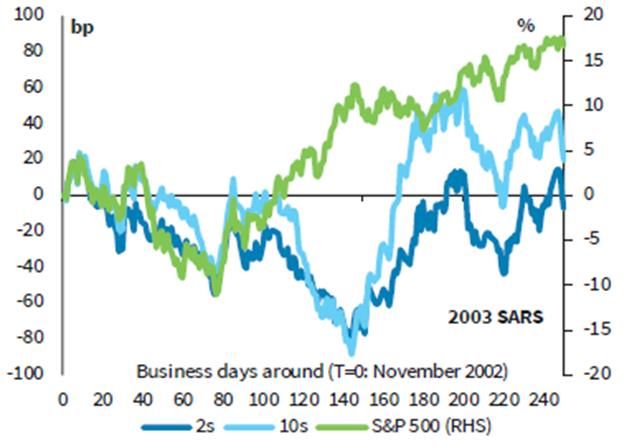

Il confronto con eventi simili passati invia tuttavia messaggi confortanti in ottica di medio/lungo periodo. La

SARS del 2003 evidenzia, infatti, che l’impatto delle epidemie sull'economia e sul mercato è stata limitata in

ottica di breve periodo. La storia ci insegna che nei sei mesi successivi i mercati azionari hanno perso

terreno solo nei casi dell’HIV e dell’ebola.

La SARS nel 2003 ha indotto una …ma nel lungo periodo la SARS e altri

reazione di risk-off di breve periodo… episodi simili hanno avuto effetti limitati

3

Fonte: Barclays Research su dati Bloomberg Fonte: Charles Schaab su dati Facset

variazioni in %

INDICI AZIONARI 24/01/20 - 1 SETT 1 mese YTD

S&P500 3,295 -1.0% 2.2% 2.0%

Euro Stoxx 410 -0.5% 0.7% 1.5%

FTSEMIB 23,969 -0.7% 0.3% 2.0%

Nikkei 23,827 -0.9% 0.0% 0.7%

MSCI EM 1,119 -2.4% 0.7% 0.4%

MSCI World 2,395 -0.8% 1.9% 1.6%

INDICI OBBLIGAZIONARI

Euro Gov. 800 0.9% 0.9% 1.2%

Italy Gov. 524 1.0% 1.3% 1.1%

Euro Corporate 245 0.5% 0.6% 0.8%

Euro High Yield 328 -0.1% 0.6% 0.5%

US Corporate 383 1.0% 2.0% 1.7%

US High Yield 1,416 -0.4% 0.5% 0.0%

EM bonds in USD 441 0.1% 1.2% 0.7%

EM bonds in val. loc. 145 -0.1% 1.2% 0.4%

variazioni in punti base

RENDIMENTI OBBLIGAZIONARI 24/01/20 1 settimana 1 mese da inizio anno

Bund 10y -0.34 -12 -9 -15

Btp 10y 1.23 -14 -20 -18

US Treasury 10y 1.68 -14 -25 -23

2.5%

variazioni in % 2.0% 4

FX 24/01/20 1 settimana 1 mese da inizio anno

EURUSD 1.103 -0.6% -0.6% -1.8% 1.5%

EURJPY 120.5 -1.4% -0.7% -1.2%

1.0%

EURGBP 0.843 -1.1% -1.7% -0.5%

Valute emergenti vs. USD* 60.8 -0.4% -0.5% -1.2% 0.5%

USD vs valute avanzate 97.9 0.3% 0.2% 1.5%

* Un a umento del l 'i ndi ce ra ppres enta un a pprezza mento del l e va l ute emergenti vs USD 0.0%

SETTIMANA PASSATA

1.5%

1.0% 1.0% 0.9%

1.0%

0.5%

0.5% 0.1%

0.0%

-0.5% -0.1%-0.1%

-0.4%-0.5%

-1.0% -0.7%-0.8%

-0.9%-1.0%

-1.5%

-2.0%

-2.5%

-2.4%

-3.0%

Fonte: elaborazione BMPS – Servizio Advisory e Gestioni Patrimoniali su dati BloombergDISCLAIMER Il presente documento (il “Weekly” o semplicemente il “Documento”) è redatto e distribuito da Banca Monte dei Paschi di Siena S.p.A. (“Banca Monte dei Paschi”) in forma elettronica ai propri Clienti. Banca Monte dei Paschi è società appartenente al Gruppo Montepaschi e intermediario autorizzato ai sensi di legge. Il Documento è indirizzato esclusivamente al destinatario e non può essere riprodotto in nessuna sua parte né può essere introdotto o inserito in archivi o siti internet o trasmesso, distribuito o comunicato a soggetti terzi diversi dall’originario destinatario in qualsivoglia forma o modo. Il Documento é destinato esclusivamente alla consultazione da parte della clientela di Banca Monte dei Paschi e viene diffuso per mera finalità informativa ed illustrativa; esso non intende in alcun modo sostituire le autonome e personali valutazioni che i singoli destinatari del Documento sono tenuti a svolgere prima della conclusione di qualsiasi operazione per conto proprio o in qualità di mandatari. Pertanto il destinatario dovrà considerare la rilevanza delle informazioni contenute nel Documento ai fini delle proprie decisioni, alla luce dei propri obiettivi di investimento, della propria esperienza, delle proprie risorse finanziarie e operative e di qualsiasi altra circostanza. Le informazioni ed i dati contenuti nel presente Documento si basano su fonti ritenute affidabili ed elaborate in buona fede alla data di redazione dello stesso, tuttavia Banca Monte dei Paschi non rilascia alcuna dichiarazione o garanzia, espressa o implicita, relativamente all’accuratezza, completezza e correttezza delle stesse. Qualsiasi riferimento diretto ed indiretto ad emittenti o titoli non è, né deve essere inteso, quale offerta di vendita o acquisto di strumenti finanziari di qualsiasi tipo. Le informazioni ed i dati contenuti nel presente Documento non costituiscono una ricerca in materia di investimenti o una raccomandazione, una sollecitazione né un’offerta, invito ad offrire o messaggio promozionale finalizzata/o alla sottoscrizione alla vendita, all’acquisto, allo scambio, alla detenzione o all’esercizio di diritti relativi a prodotti e/o strumenti finanziari e/o a qualsiasi investimento in emittenti in esso eventualmente menzionati. Esse non configurano consulenza, e non possono essere in alcun modo considerate come una raccomandazione personalizzata ovvero come prestazione di un servizio di consulenza in materia di investimenti da parte della Banca Monte dei Paschi, in quanto il Documento e le informazioni in esso contenute non sono stati redatti tenendo conto delle caratteristiche, della situazione finanziaria e degli obiettivi specifici dei soggetti cui gli stessi sono trasmessi . 5 Banca Monte dei Paschi e/o altre Società appartenenti al Gruppo Montepaschi, i relativi amministratori, rappresentanti, funzionari, quadri o dipendenti, non possono essere ritenuti responsabili per eventuali perdite determinate dall’utilizzo del presente Documento. Si avverte inoltre che Banca Monte dei Paschi e/o altre Società appartenenti al Gruppo Montepaschi, gli amministratori e/o rappresentanti e/o le rispettive persone ad essi strettamente legate, possono avere rapporti di natura bancaria e finanziaria con eventuali emittenti qui citati ovvero avere interessi specifici con riferimento a società, strumenti finanziari o operazioni collegate al presente Documento. A titolo meramente esemplificativo Banca Monte dei Paschi e/o altre Società appartenenti al Gruppo Montepaschi possono svolgere attività d’investimento e d’intermediazione, avere rapporti partecipativi diretti ed indiretti con emittenti qui menzionati e prestare ad essi servizi di consulenza; inoltre, con particolare riferimento agli strumenti finanziari eventualmente citati, esse possono altresì svolgere attività di “prestito-titoli”, sostenerne la liquidità con attività di “market making” su mercati regolamentati, sistemi multilaterali di negoziazione o sistemi di scambi organizzati. Banca Monte dei Paschi e/o altre Società appartenenti al Gruppo Montepaschi potrebbero strutturare titoli ed operazioni con rendimenti collegati a parametri e strumenti finanziari qui menzionati. Si specifica che l’elenco dei potenziali conflitti d’interesse indicati può non esaurire il complesso dei conflitti stessi; per ulteriori approfondimenti sulla politica di gestione dei conflitti d’interesse adottata dalla Banca si rinvia alla specifica informativa messa a disposizione della clientela e degli investitori ai sensi della disciplina vigente. Per quanto non riprodotto nelle presenti Avvertenze, si fa espresso rinvio a quanto riportato nel sito internet www.mps.it ed alle condizioni del servizio eventualmente prestato con l’invio del Documento. Procedendo alla lettura di questo documento, si accettano automaticamente le limitazioni e le avvertenze precedentemente riportate.

Puoi anche leggere