Servizio Advisory e Gestioni Patrimoniali - 20 ottobre 2020

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

20 ottobre 2020 Servizio Advisory e Gestioni Patrimoniali

IL QUADRO

La settimana alle spalle chiude con listini mondiali poco mossi, segno dell’incertezza degli operatori davanti alla nuova

ondata di contagi Covid e all’inserimento di misure di contenimento in molti Paesi europei. A questo si sono aggiunti i

rischi di una uscita del Regno Unito dall’EU senza accordo ed infine l’intensificarsi dello scontro politico tra Trump e

Biden in vista del 3 novembre. A distinguersi in positivo sono i listini USA ed emergenti, mentre nel comparto

obbligazionario beneficiano del clima di maggiore incertezza le emissioni governative. Cambio EURUSD a 1,18 in un

movimento di apprezzamento del biglietto verde nel corso della settimana.

Il PIL cinese relativo al 3Q ha riportato una crescita del 4,9% a/a (contro attese al 5,5%) dal 3,2% del 2Q. La produzione

industriale e le vendite al dettaglio di settembre hanno dato prova della ripartenza del Paese del Dragone, che risulta

attualmente meglio posizionato anche nella gestione della pandemia. I Paesi Europei sono attualmente i più coinvolti

dalla seconda ondata, per quanto arrivino notizie confortanti sulla disponibilità di un vaccino forse già entro la fine del

2020 da parte di Pfizer.

La scorsa settimana si è tenuto un dibattito a distanza tra Trump e Biden, con i sondaggi che attribuiscono ancora un

vantaggio importante al candidato democratico. La vera sfida si gioca tuttavia con gli Swing States, ovvero gli Stati con i

maggiori voti elettorali.

L’Eurogruppo del 15 e 16 ottobre non ha consegnato passi avanti sui negoziati Brexit. Johnson scorsa settimana ha

minacciato di interrompere il dialogo se la EU non è pronta a concessioni, ma non sono da escludere avvicinamenti. Le

ultime notizie prospettano la possibilità di una revisione del controverso Internal Market Bill voluto da Johson, ma

impugnato dall’UE.

In USA, la giornata di martedì potrebbe vedere progressi circa il raggiungimento di un accordo sullo stimolo fiscale prima

delle elezioni del 3 novembre. Ciò è avvenuto dopo lunghe discussioni tra Nancy Pelosi e il segretario al Tesoro Steven

Mnuchin durante il fine settimana e in seguito alla rinnovata offerta del presidente Trump di andare oltre l'attuale

importo sul tavolo.

Performance dall’inizio dell’anno di una selezione di asset class (dati al 19 ottobre)

10.0% 7.1% 6.4% 6.1%

4.6%

5.0% 3.1% 2.5%

1.7% 1.2% 1.1%

0.1% 0.1%

0.0%

-5.0% -1.4%

-10.0%

-10.5%

-15.0%

-20.0% -17.6%

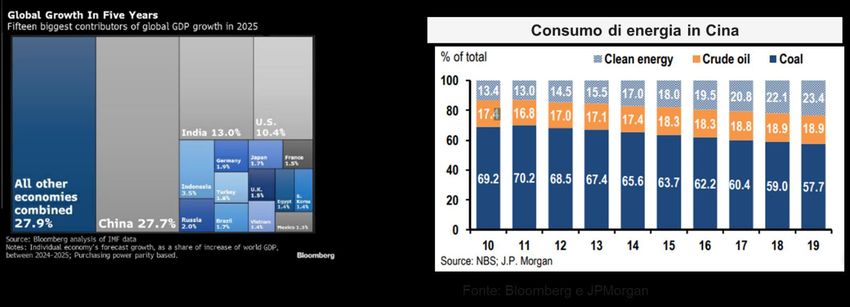

Fonte: elaborazione BMPS – Servizio Advisory e Gestioni Patrimoniali su dati BloombergIL TEMA DELLA SETTIMANA: “Cina…un passo avanti nella ripresa e un occhio al lungo periodo” Il 26-29 ottobre il Partito Comunista Cinese terrà la sua quinta sessione plenaria, durante la quale si discuterà il 14° piano quinquennale (FYP 2021-2025) e obiettivi a lungo termine fino al 2035 relative allo sviluppo economico e sociale. Tra questi rientra l’obiettivo di incrementare la domanda domestica, sviluppare un piano per i veicoli a nuova energia, e nuovi piani di urbanizzazione. L’obiettivo di crescita carbon-neutral e di maggiore attenzione ambientale potrebbe essere l’importante novità all’ordine del giorno. Potrebbe infatti essere incluso un obiettivo vincolante per il consumo di energia per unità di PIL (con una riduzione stimata del 15%) ed una quota crescente di energia non fossile e rinnovabile, insieme ad altri obiettivi vincolanti su risorse ed ambiente.

variazioni in %

INDICI AZIONARI 10/19/2020 1 sett 1 mese YTD

S&P500 3,427 -3.0% 2.1% 6.1%

Euro Stoxx 362 -1.5% -1.0% -10.5%

FTSEMIB 19,374 -1.7% -1.9% -17.6%

Nikkei 23,671 0.5% 1.5% 0.1%

MSCI EM 1,127 -0.9% 1.8% 1.1%

MSCI World 2,418 -2.4% 1.4% 2.5%

INDICI OBBLIGAZIONARI

Euro Gov. 827 0.2% 1.2% 4.6%

Italy Gov. 551 -0.3% 1.8% 6.4%

Euro Corporate 247 0.3% 0.8% 1.7%

Euro High Yield 322 -0.0% -0.1% -1.4%

US Corporate 403 0.3% -0.2% 7.1%

US High Yield 1,428 0.1% 0.6% 1.2%

EM bonds in USD 451 -0.0% -0.3% 3.1%

EM bonds in val. loc. 144 0.4% 0.2% 0.1%

variazioni in punti base

RENDIMENTI OBBLIGAZIONARI

10/19/2020 1 sett 1 mese da inizio anno

Bund 10y -0.63 -8 -14 -44

Btp 10y 0.72 4 -23 -69

US Treasury 10y 0.77 -0 8 -115

variazioni in %

FX 10/19/2020 1 settimana 1 mese da inizio anno

EURUSD 1.178 -0.2% -0.3% 4.9%

EURJPY 124.2 -0.2% 0.2% 1.8%

EURGBP 0.908 0.4% -0.7% 7.2%

Valute emergenti vs. USD* 54.8 -0.3% -1.8% -10.9%

USD vs valute avanzate 93.4 0.4% 0.5% -3.1%

* Un aumento del l 'i ndi ce rappres enta un apprezzamento

del l e val ute emergenti vs USD

Performance settimanali di una selezione di asset class al 19 ottobre

Fonte: Bloomberg

1.0%

0.5% 0.4% 0.3% 0.3%

0.5% 0.2%

0.1%

0.0%

0.0% 0.0%

-0.5%

-0.3%

-1.0%

-0.9%

-1.5%

-1.5%

-2.0% -1.7%

-2.5%

-2.4%

-3.0%

-3.5% -3.0%DISCLAIMER

Il presente documento (il “Weekly” o semplicemente il “Documento”) è redatto e distribuito da Banca Monte dei Paschi di Siena S.p.A.

(“Banca Monte dei Paschi”) in forma elettronica ai propri Clienti.

Banca Monte dei Paschi è società appartenente al Gruppo Montepaschi e intermediario autorizzato ai sensi di legge.

Il Documento è indirizzato esclusivamente al destinatario e non può essere riprodotto in nessuna sua parte né può essere intr odotto o

inserito in archivi o siti internet o trasmesso, distribuito o comunicato a soggetti terzi diversi dall’originario destinatario in qualsivoglia

forma o modo.

Il Documento é destinato esclusivamente alla consultazione da parte della clientela di Banca Monte dei Paschi e viene diffuso per mera

finalità informativa ed illustrativa; esso non intende in alcun modo sostituire le autonome e personali valutazioni che i singoli destinatari

del Documento sono tenuti a svolgere prima della conclusione di qualsiasi operazione per conto proprio o in qualità di mandat ari.

Pertanto il destinatario dovrà considerare la rilevanza delle informazioni contenute nel Documento ai fini delle proprie decisioni, alla

luce dei propri obiettivi di investimento, della propria esperienza, delle proprie risorse finanziarie e operative e di qualsiasiquals iasi altra

circostanza.

Le informazioni ed i dati contenuti nel presente Documento si basano su fonti ritenute affidabili ed elaborate in buona fede alla data di

redazione dello stesso, tuttavia Banca Monte dei Paschi non rilascia alcuna dichiarazione o garanzia, espressa o implicita, relativamente

all’accuratezza, completezza e correttezza delle stesse.

Qualsiasi riferimento diretto ed indiretto ad emittenti o titoli non è, né deve essere inteso, quale offerta di vendita o acquisto di strumenti

finanziari di qualsiasi tipo.

Le informazioni ed i dati contenuti nel presente Documento non costituiscono una ricerca in materia di investimenti o una

raccomandazione, una sollecitazione né un’offerta, invito ad offrire o messaggio promozionale finalizzata/o alla sottoscriziosottoscrizione

ne alla

vendita, all’acquisto, allo scambio, alla detenzione o all’esercizio di diritti relativi a prodotti e/o strumenti finanziari e/o a qualsiasi

investimento in emittenti in esso eventualmente menzionati. Esse non configurano consulenza, e non possono essere in alcun mo mododo

considerate come una raccomandazione personalizzata ovvero come prestazione di un servizio di consulenza in materia di investimenti

da parte della Banca Monte dei Paschi, in quanto il Documento e le informazioni in esso contenute non sono stati redatti tenendo conto

delle caratteristiche, della situazione finanziaria e degli obiettivi specifici dei soggetti cui gli stessi sono trasmessi .

Banca Monte dei Paschi e/o altre Società appartenenti al Gruppo Montepaschi, i relativi amministratori, rappresentanti, funzionari,

quadri o dipendenti, non possono essere ritenuti responsabili per eventuali perdite determinate dall’utilizzo del presente Documento.

Si avverte inoltre che Banca Monte dei Paschi e/o altre Società appartenenti al Gruppo Montepaschi, gli amministratori ammi nistratori e/o

rappresentanti e/o le rispettive persone ad essi strettamente legate, possono avere rapporti di natura bancaria e finanziaria con eventuali

emittenti qui citati ovvero avere interessi specifici con riferimento a società, strumenti finanziari o operazioni collegate al presente

Documento.

A titolo meramente esemplificativo Banca Monte dei Paschi e/o altre Società appartenenti al Gruppo Montepaschi possono svolgere

attività d’investimento e d’intermediazione, avere rapporti partecipativi diretti ed indiretti con emittenti qui menzionati e prestare ad essi

servizi di consulenza; inoltre, con particolare riferimento agli strumenti finanziari eventualmente citati, esse possono altresì svolgere

attività di “prestito-titoli”, sostenerne la liquidità con attività di “market making” su mercati regolamentati, sistemi multilaterali di

negoziazione o sistemi di scambi organizzati. Banca Monte dei Paschi e/o altre Società appartenenti al Gruppo Montepaschi potrebbero

strutturare titoli ed operazioni con rendimenti collegati a parametri e strumenti finanziari qui menzionati.

Si specifica che l’elenco dei potenziali conflitti d’interesse indicati può non esaurire il complesso dei conflitti stessi; per ulteriori

approfondimenti sulla politica di gestione dei conflitti d’interesse adottata dalla Banca si rinvia alla specifica informativa messa a

disposizione della clientela e degli investitori ai sensi della disciplina vigente.

Per quanto non riprodotto nelle presenti Avvertenze, si fa espresso rinvio a quanto riportato nel sito internet www.mps.it ed alle

condizioni del servizio eventualmente prestato con l’invio del Documento.

Procedendo alla lettura di questo documento, si accettano automaticamente le limitazioni e le avvertenze precedentemente riportate.Puoi anche leggere