Servizio Advisory e Gestioni Patrimoniali - 27 ottobre 2020

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

27 ottobre 2020 Servizio Advisory e Gestioni Patrimoniali

IL QUADRO

Settimana negativa per i mercati azionari, con i listini europei appesantiti dalla seconda ondata di contagi per le

conseguenze sanitarie ed economiche indotte dalle nuove restrizioni introdotte, mentre i listini emergenti sono riusciti

a chiudere in prossimità dello zero. I comparti obbligazionari riportano variazioni leggermente negative o prossime allo

zero. La pressione al rialzo sui Treasury USA, con il decennale tornato a 0,80, è da collegarsi alla maggiore spesa pubblica

che sarebbe indotta da una vittoria democratica. Cambio EURUSD in area 1,18, oro poco mosso in area 1900 $/oc,

mentre scende sotto i 40 USD/barile il primo contratto sul WTI.

L’aumento dei casi Covid in Europa sta catalizzando l’attenzione degli operatori, sia per le conseguenze sanitarie che

per quelle economiche indotte dall’introduzione di nuove restrizioni in tutti i principali Paesi Europei.

La scorsa settimana si è tenuto l’ultimo dibattito tra Trump e Biden. I sondaggi (sia sondaggi che betting odds)

attribuiscono un vantaggio consistente al candidato democratico con possibile Blue Wave se anche il Congresso sarà del

tutto democratico. Gli Swing States cruciali sono Pennsylvania e Florida.

Intanto in Cina dal 26 al 29 ottobre si terrà il 5° Plenum per la delineazione del 14° Piano Quinquennale per il 2021-2025:

o principali punto sono rappresentati dal pilastro Dual Circulation Economy (enfasi consumi interni) e focus programma

innovazione tecnologica China Standards 2035.

Evoluzione positiva scorsa settimana per le trattative relative alla Brexit, tornando ai negoziati interrotti la settimana

precedente. Per ragioni tecniche l’accordo dovrebbe essere raggiunto non più tardi di metà novembre.

S&P conferma il rating dell’Italia e migliora l’outlook, ma sui mercati pesano maggiormente i rischi legati ai ritardi

nell’ottenimento di fondi legati al Recovery Fund.

E’ iniziata la reporting season in USA, le prime indicazioni appaiono confortanti sia relativamente alla reportistica del

3Q, sia sulle guidance. Questa settimana si entra nel vivo con i risultati di Amazon, Apple, Google il 29 ottobre.

Sempre giovedì verrà diffusa la prima lettura sulla crescita del PIL USA nel 3Q e si riunisce anche la BCE e la Bank of

Japan. Seguiranno venerdì i dati sul PIL di Area Euro, Germania, Francia, Italia

Performance dall’inizio dell’anno di una selezione di asset class (dati al 26 ottobre)

10.0% 6.9% 6.3%

5.3% 4.3%

5.0% 2.6% 1.5% 1.4% 1.3%

1.0% 0.4%

0.0%

-5.0% -0.7% -1.4%

-10.0%

-15.0%

-13.7%

-20.0%

-19.4%

-25.0%

Fonte: elaborazione BMPS – Servizio Advisory e Gestioni Patrimoniali su dati BloombergIL TEMA DELLA SETTIMANA: “Elezioni USA: scenari sotto la lente”

Secondo i sondaggi, Trump avrebbe circa una possibilità su 10 di recuperare ed essere confermato presidente.

Cioè più o meno le stesse probabilità che oggi piova a Los Angeles. Fino a pochi giorni fa Joe Biden era dato in

netto vantaggio su Trump, con una differenza a suo favore del 17% circa, attualmente circolano invece sondaggi

secondo i quali il vantaggio si sarebbe ridotto a meno di 10 punti.

La probabilità che Trump contesti l’esito elettorale avviando una fase di incertezza sia sul risultato, sia sulle

tempistiche di approvazione del pacchetto di aiuti all'economia sembrerebbe essere bassa.

L’obiettivo di crescita carbon-neutral e di maggiore attenzione ambientale potrebbe essere l’importante novità

all’ordine del giorno. Potrebbe infatti essere incluso un obiettivo vincolante per il consumo di energia per unità di

PIL (con una riduzione stimata del 15%) ed una quota crescente di energia non fossile e rinnovabile, insieme ad

altri obiettivi vincolanti su risorse ed ambiente.

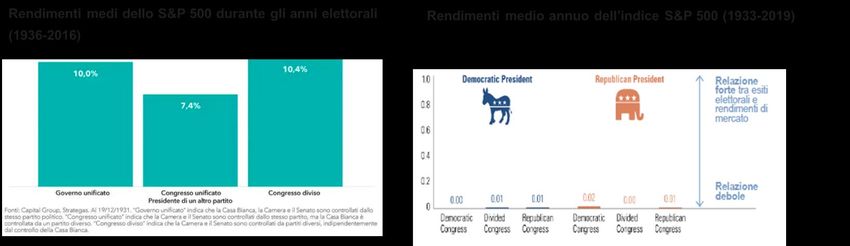

La rilevanza statistica tra risultati elettorali e le performance dell’S&P500 sembrerebbe limitata. Thomson

InvestmentView ha calcolato la crescita dell’ipotetico investimento di 10.000 dollari nei titoli dell’S&P 500

effettuato all’inizio di ciascun anno elettorale, a partire dal 1936, l’unica tornata elettorale che avrebbe

comportato una performance negativa a 10 anni per gli investitori è stata quella del 2000 (internet bubble), che

ha inaugurato il primo mandato di George W. Bush. L’informazione storica fornirebbe poche informazioni in

merito al setup ideale democratici-repubblicani.

Gli ultimi sondaggi danno i DEM al congresso oltre il 60% probabilità. Il piano di Biden potrebbe tradursi in un calo

medio degli utili per azione di circa il 5%, con implicazioni diverse per i settori. Biden intende rivedere le

agevolazioni fiscali accordate dall’amministrazione Trump, modificare l’imposta sul reddito al di là di un certo

livello e tassare le plusvalenze alla stessa aliquota dell’importo sul reddito. Il programma fiscale elaborato da

Biden nell’ambito della sua campagna elettorale non sarà necessariamente lo stesso di quello che finirà per

attuare. Volontà di non aumentare le tasse sulle famiglie che guadagnano meno di $ 400k ripristinando al 39,6%

l'aliquota fiscale massima individuale. Aliquota dell'imposta sulle società dal 21% al 28%. Biden è un forte

sostenitore della tecnologia e dell'energia pulita “Building Back Better”. Gli investitori e il resto del mondo stanno

abbracciando questa tendenza. Una possibile vittoria di Biden appare positiva per le esportazioni europee, in

quanto potrebbe allentare la guerra tariffaria globale continuando la lotta USA-Cina.

Capital Group, Bloomberg e GSAM.variazioni in %

INDICI AZIONARI 10/26/2020 1 sett 1 mese YTD

S&P500 3,401 -0.8% 4.8% 5.3%

Euro Stoxx 349 -3.6% -0.2% -13.7%

FTSEMIB 18,945 -2.2% 0.2% -19.4%

Nikkei 23,494 -0.7% 1.8% -0.7%

MSCI EM 1,131 0.3% 6.9% 1.4%

MSCI World 2,390 -1.1% 3.9% 1.3%

INDICI OBBLIGAZIONARI

Euro Gov. 825 -0.3% 0.7% 4.3%

Italy Gov. 551 -0.1% 1.1% 6.3%

Euro Corporate 246 -0.2% 0.9% 1.5%

Euro High Yield 322 0.1% 1.2% -1.4%

US Corporate 403 -0.1% 0.2% 6.9%

US High Yield 1,425 -0.2% 2.0% 1.0%

EM bonds in USD 449 -0.5% 0.7% 2.6%

EM bonds in val. loc. 145 0.3% 2.1% 0.4%

variazioni in punti base

RENDIMENTI OBBLIGAZIONARI

10/26/2020 1 sett 1 mese da inizio anno

Bund 10y -0.58 5 -8 -40

Btp 10y 0.74 2 -16 -67

US Treasury 10y 0.80 3 14 -112

variazioni in %

FX 10/26/2020 1 settimana 1 mese da inizio anno

EURUSD 1.182 0.3% 1.3% 5.2%

EURJPY 123.9 -0.2% 0.7% 1.6%

EURGBP 0.907 -0.0% -0.8% 7.2%

Valute emergenti vs. USD* 54.9 0.2% 1.3% -10.7%

USD vs valute avanzate 93.0 -0.4% -1.4% -3.5%

* Un aumento del l 'i ndi ce rappres enta un apprezzamento

del l e val ute emergenti vs USD

Performance settimanali di una selezione di asset class al 26 ottobre

Fonte: Bloomberg

1.0%

0.3% 0.3%

0.5% 0.1%

0.0%

-0.5% -0.1% -0.1% -0.2% -0.2%

-0.3% -0.5%

-1.0% -0.7%-0.8%

-1.5% -1.1%

-2.0%

-2.5% -2.2%

-3.0%

-3.5%

-4.0% -3.6%DISCLAIMER

Il presente documento (il “Weekly” o semplicemente il “Documento”) è redatto e distribuito da Banca Monte dei Paschi di Siena S.p.A.

(“Banca Monte dei Paschi”) in forma elettronica ai propri Clienti.

Banca Monte dei Paschi è società appartenente al Gruppo Montepaschi e intermediario autorizzato ai sensi di legge.

Il Documento è indirizzato esclusivamente al destinatario e non può essere riprodotto in nessuna sua parte né può essere intr introdot

odotto

to o

inserito in archivi o siti internet o trasmesso, distribuito o comunicato a soggetti terzi diversi dall’originario destinatar

destinatario

io in qualsivoglia

forma o modo.

Il Documento é destinato esclusivamente alla consultazione da parte della clientela di Banca Monte dei Paschi e viene diffuso per mera

finalità informativa ed illustrativa; esso non intende in alcun modo sostituire le autonome e personali valutazioni che i singoli destinatari

del Documento sono tenuti a svolgere prima della conclusione di qualsiasi operazione per conto proprio o in qualità di mandat ari.

Pertanto il destinatario dovrà considerare la rilevanza delle informazioni contenute nel Documento ai fini delle proprie decisioni, alla

luce dei propri obiettivi di investimento, della propria esperienza, delle proprie risorse finanziarie e operative e di quals iasi altra

circostanza.

Le informazioni ed i dati contenuti nel presente Documento si basano su fonti ritenute affidabili ed elaborate in buona fede alla data di

redazione dello stesso, tuttavia Banca Monte dei Paschi non rilascia alcuna dichiarazione o garanzia, espressa o implicita, relativamente

all’accuratezza, completezza e correttezza delle stesse.

Qualsiasi riferimento diretto ed indiretto ad emittenti o titoli non è, né deve essere inteso, quale offerta di vendita o acquisto di strumenti

finanziari di qualsiasi tipo.

Le informazioni ed i dati contenuti nel presente Documento non costituiscono una ricerca in materia di investimenti o una

raccomandazione, una sollecitazione né un’offerta, invito ad offrire o messaggio promozionale finalizzata/o alla sottoscrizio ne alla

vendita, all’acquisto, allo scambio, alla detenzione o all’esercizio di diritti relativi a prodotti e/o strumenti finanziari e/o a qualsiasi

investimento in emittenti in esso eventualmente menzionati. Esse non configurano consulenza, e non possono essere in alcun mo mododo

considerate come una raccomandazione personalizzata ovvero come prestazione di un servizio di consulenza in materia di investimenti

da parte della Banca Monte dei Paschi, in quanto il Documento e le informazioni in esso contenute non sono stati redatti tenendo conto

delle caratteristiche, della situazione finanziaria e degli obiettivi specifici dei soggetti cui gli stessi sono trasmessi .

Banca Monte dei Paschi e/o altre Società appartenenti al Gruppo Montepaschi, i relativi amministratori, rappresentanti, funzionari,

quadri o dipendenti, non possono essere ritenuti responsabili per eventuali perdite determinate dall’utilizzo del presente Documento.

Si avverte inoltre che Banca Monte dei Paschi e/o altre Società appartenenti al Gruppo Montepaschi, Montepasc hi, gli amministratori e/o

rappresentanti e/o le rispettive persone ad essi strettamente legate, possono avere rapporti di natura bancaria e finanziaria con eventuali

emittenti qui citati ovvero avere interessi specifici con riferimento a società, strumenti finanziari o operazioni collegate al presente

Documento.

A titolo meramente esemplificativo Banca Monte dei Paschi e/o altre Società appartenenti al Gruppo Montepaschi possono svolgere

attività d’investimento e d’intermediazione, avere rapporti partecipativi diretti ed indiretti con emittenti qui menzionati e prestare ad essi

servizi di consulenza; inoltre, con particolare riferimento agli strumenti finanziari eventualmente citati, esse possono altresì svolgere

attività di “prestito-titoli”, sostenerne la liquidità con attività di “market making” su mercati regolamentati, sistemi multilaterali di

negoziazione o sistemi di scambi organizzati. Banca Monte dei Paschi e/o altre Società appartenenti al Gruppo Montepaschi potrebbero

strutturare titoli ed operazioni con rendimenti collegati a parametri e strumenti finanziari qui menzionati.

Si specifica che l’elenco dei potenziali conflitti d’interesse indicati può non esaurire il complesso dei conflitti stessi; per ulteriori

approfondimenti sulla politica di gestione dei conflitti d’interesse adottata dalla Banca si rinvia alla specifica informativa messa a

disposizione della clientela e degli investitori ai sensi della disciplina vigente.

Per quanto non riprodotto nelle presenti Avvertenze, si fa espresso rinvio a quanto riportato nel sito internet www.mps.it ed alle

condizioni del servizio eventualmente prestato con l’invio del Documento.

Procedendo alla lettura di questo documento, si accettano automaticamente le limitazioni e le avvertenze precedentemente riportate.Puoi anche leggere