20 19 NOTA DI MERCATO AEROSPAZIO - Consolato Generale ...

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

NOTA SUL MERCATO AEROSPAZIALE

NOTA DI MERCATO

AEROSPAZIO

• •

20

19

1

NOTA SUL MERCATO AEROSPAZIALE

2

NOTA SUL MERCATO AEROSPAZIALE

INDICE

QUADRO MACROECONOMICO............................................................................................................ 4

L’INDUSTRIA AEROSPAZIALE STATUNITENSE ............................................................................. 6

Occupazione ........................................................................................................................................... 5

Distribuzione geografica ........................................................................................................................ 5

La struttura del mercato aerospaziale................................................................................................. 8

Ricerca e sviluppo .................................................................................................................................. 9

L’INDUSTRIA DELLA PRODUZIONE DI AEREI, MOTORI E PARTI ............................................ 10

Driver di crescita dell’industria............................................................................................................ 12

I principali operatori dell’industria ...................................................................................................... 13

L’INDUSTRIA MRO (MAINTENANCE, REPAIR & OVERHAUL) ................................................... 15

ALCUNI TREND DELL’INDUSTRIA AEROSPAZIALE .................................................................... 16

ANALISI DEL COMMERCIO ESTERO DEL SETTORE AEROSPAZIALE .................................. 18

DAZI USA SULLE ESPORTAZIONI EUROPEE DI PRODOTTI AEROSPAZIALI ...................... 20

IL POSIZIONAMENTO SUL MERCATO USA DEI PRODOTTI STATUNITENSI ........................ 22

APPENDICE 1 .......................................................................................................................................... 28

APPENDICE 2 .......................................................................................................................................... 39

BIBLIOGRAFIA ........................................................................................................................................ 40

3

NOTA SUL MERCATO AEROSPAZIALE

QUADRO MACROECONOMICO

Secondo le ultime stime condotte dall’US Bureau of Economic Analysis in data 30 ottobre 2019, il prodotto

interno lordo (PIL) reale è aumentato ad un tasso annuo del 1,9% percento nel terzo trimestre del 2019

(grafico sottostante), mentre nel secondo trimestre del 2019, il PIL reale era aumentato rispettivamente

del 2%.

Fonte: US Bureau of Economic Analysis

Nella stima anticipata dei mesi scorsi, l'aumento del PIL reale era stato del 2,1%o. La revisione rifletteva

principalmente le previsioni al ribasso delle spese statali e locali, le esportazioni, gli investimenti

nell'inventario privato e gli investimenti residenziali che sono stati parzialmente compensati da una

revisione al rialzo delle spese per consumi personali (PCE).

La decelerazione del PIL reale nel terzo trimestre ha principalmente rispecchiato la flessione degli

investimenti in scorte, delle esportazioni e degli investimenti fissi non residenziali. Queste flessioni sono

state parzialmente compensate dalle accelerazioni della spesa pubblica e del governo federale.

Il reddito interno lordo reale (IED) è aumentato solo del 2,1% nel secondo trimestre, rispetto a un aumento

del 3,2% del primo trimestre. La media del PIL reale e del GDI reale, una misura supplementare dell'attività

economica statunitense che pesa in egual misura il PIL e il GDI, è aumentata del 2,1% nel secondo

trimestre, rispetto a un aumento del 3,2% nel primo trimestre.

Il PIL corrente del dollaro è aumentato del 3,5%, $ 185,6 miliardi, nel terzo trimestre a un livello di $ 21,53

trilioni nel terzo trimestre. Nel secondo trimestre, il PIL attuale è aumentato del 4,7%, ovvero $ 241,4

miliardi.

L'indice dei prezzi per gli acquisti interni lordi è aumentato del 1,4% nel terzo trimestre, rispetto a un

aumento dello 2,2% nel secondo trimestre. L'indice dei prezzi PCE (Personal Consumption Expenditure)

è aumentato del 1,5% rispetto a un aumento dello 2,4 percento. Escludendo i prezzi dei generi alimentari

e dell'energia, l'indice dei prezzi PCE è aumentato dell'2,2%, rispetto a un aumento dell'1,9%.

4

NOTA SUL MERCATO AEROSPAZIALE

5

NOTA SUL MERCATO AEROSPAZIALE

L’INDUSTRIA AEROSPAZIALE STATUNITENSE

Occupazione

Secondo i dati forniti dall’International Trade Administration, l’industria aerospaziale in senso stretto

(escludendo ovvero l’indotto) ha dato lavoro nel 2018 a 509mila persone, un dato in crescita rispetto ai

488mila dei 2017. Il grafico sottostante mostra l’occupazione del settore dal 2012 al 2018.

2012-2018

Occupazione settore aerospaziale

(dati in migliaia)

Dipendenti settore aerospaziale USA

498.6 495.3 509.4

490.5 490.1 490.4 488.1

2012 2013 2014 2015 2016 2017 2018

Il salario medio di un lavoratore del settore aerospaziale è pari a 93.000 dollari l’anno, superiore alla

media di 49.389 dollari di un lavoratore medio americano.

Distribuzione geografica

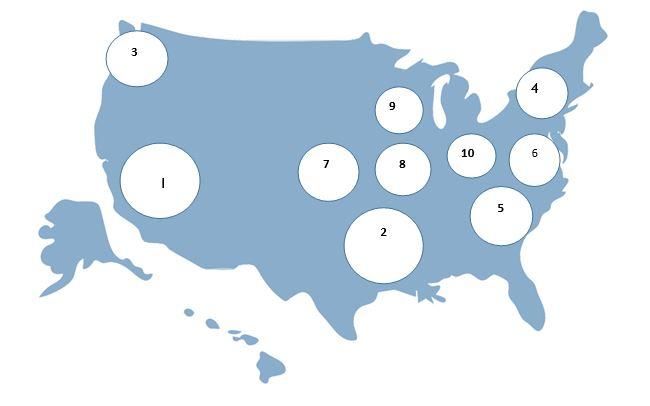

L’industria aerospaziale statunitense è abbastanza concentrata dal punto di vista geografico. La

distribuzione delle aziende tier 2 e delle officine meccaniche segue quella dei fornitori tier 1 e degli OEM.

6

NOTA SUL MERCATO AEROSPAZIALE

Come mostra la mappa, i principali distretti aerospaziali statunitensi sono elencati di seguito in ordine

decrescente di fatturato:

1. California e Arizona. Aziende che fanno parte di questo distretto includono Northrop Grumman,

Lockheed Martin, General Atomics, Eaton, SpaceX, Honeywell e molti altri. IBISWorld stima che il

17,4% degli stabilimenti che producono aeroplani, motori o parti degli stessi si concentrino in

California e il 4,4% in Arizona. Insieme i due stati rappresentano il 21,8% dei siti produttivi.

2. Texas, Arkansas, Alabama and Mississippi. La produzione in questo distretto si concentra

soprattutto nei settori spazio e difesa. Aziende che hanno il quartier generale o importanti sedi

operative in questo distretto sono, per esempio, Lockheed Martin, Boeing e General Dynamics. In

particolare il Texas concentra l’8% dei siti produttivi di questa industria, dato che lo colloca in

seconda posizione, su base federale, dietro alla California.

3. Washington/Oregon. La produzione in questo distretto si concentra soprattutto nella produzione

di aerei commerciali; ne fanno parte Boeing, Precision CastParts, Crane Aerospace. Dopo

California e Texas, Washington rappresenta il terzo stato in termini di concentrazione di siti

manifatturieri (il 6,7%) del totale, legati soprattutto alla catena di fornitura di Boeing.

4. New York, New Jersey, Massachusetts, Connecticut and Pennsylvania. I maggiori player di

questo cluster sono UTC Pratt & Whitney, Sikorsky, Raytheon, Boeing e Northrop Grumman.

5. North Carolina. Con una produzione concentrata soprattutto in ambito commerciale raccoglie

aziende come Boeing e Airbus.

7

NOTA SUL MERCATO AEROSPAZIALE

6. Washington, DC e Virginia. General Dynamics and SAIC sono importanti aziende che operano

in questa regione.

7. Oklahoma e Kansas: Spirit Aerostructures, Piper e Cessna.

8. Indiana e Missouri: Boeing Defense and Space.

9. Illinois, Wisconsin e Minnesota: Honeywell, UTC, Raytheon e Boeing.

10. Ohio: GE e Goodyear

La struttura del mercato aerospaziale

“La catena della fornitura dell’industria aerospaziale è molto articolata e include importanti impreseleader

transnazionali che, a loro volta, coordinano delle complesse reti produttive.Le fasi di assemblaggio e la

produzione di parti sono localizzate in paesi diversi, tenendo conto delle specializzazioni e della

convenienza logistica. Ad esempio, il gruppo Boeing acquisisce dall’Italia parti di aerei quali la fusoliera in

fibra di carbonio, realizzata in Puglia da Leonardo. Per Airbus, l’Italia rappresenta il sesto mercato europeo

di fornitura, con 400 fornitori e oltre 500 milioni di euro, e l’ottavo a livello mondiale” (“Mercati in tempo

reale”, I sussidi a Airbus e Boeing: il pericolo di un'altra guerra dei dazi, a cura di Analisi dell’Ufficio

pianificazione strategica e controllo di gestione dell’ICE, numero 32).

Complessivamente l’industria sta andando incontro ad un processo di consolidamento, con strategie di

integrazione verticale perseguite da aziende come Boeing, Northrop Grumman e Lockheed Martin. Il

consolidamento è principalmente dovuto al fatto che le aziende tier 1 e gli OEM (come Boeing) devono

controllare le loro supply chain, riducendone la complessità, le ridondanze e migliorando così l’efficienza,

tramite l’implementazione di economie di scala. Inoltre il taglio delle spese militari da parte della

precedente amministrazione statunitense e le conseguenti riduzioni di profittabilità per le aziende del

settore hanno incoraggiato attività M&A (Mergers and Acquisitions).

L’accordo Boeing-Embraer, che prevede l’acquisto da parte di Boeing dell’80% delle quote del business

commerciale di Embraer, è ancora la vaglio delle autorità antitrust.

Ad ottobre 2018 Boeing ha anche fatto acquisizioni nell’area MRO, con KLX Aerospace Solutions.

Più nel dettaglio, il segmento LCA (large commercial aircraft) è dominato da Boeing e Airbus; altri players

stanno entrando sul mercato, come COMAC (Commercial Aircraft Corporation of China), fondata nel 2008

dal governo cinese, e le russe Sukhoi e Tupolov.

Il mercato regionale (con aerei più piccoli, generalmente al di sotto dei 140 posti) è meno concentrato,

con aziende come Embraer e Bombaedier in testa, seguite da nuovi players che stanno entrando nel

mercato. Il segmento business e GA (general aviation) sono ancor meno concentrati, con più aziende in

competizione, tra cui Bombardier (con Learjet, Challenger, Global), Textron (con Cessna e Beechcraft),

Embraer (con Legacy, Lineage, Phenom) e General Dynamics Corporation (con Gulfstream).

I grafici sottostanti mostrano come l’industria aerospaziale statunitense si stia trasformando.

8

NOTA SUL MERCATO AEROSPAZIALE

Ricerca e sviluppo

Storicamente, gli Stati Uniti sono stati leader per spesa per ricerca e sviluppo, ma nelle ultime sei decadi

gli investimenti governativi in ricerca e sviluppo si sono drasticamente ridotti. La riduzione si è fatta ancora

più drastica dopo l’entrata in vigore del Budget Control Act (BCA), una legge del 2011 implementata per

abbassare il deficit federale, attraverso una limitazione delle spese discrezionali relative al personale non

9

NOTA SUL MERCATO AEROSPAZIALE

militare. Come consequenza, le spese per ricerca e sviluppo si sono ridotte dagli 81,8 miliardi di dollari

del 2010 ai 67 miliardi di dollari del 2015.

Tuttavia, a inizio 2019, il Congresso americano ha raggiunto un accordo per evitare i tagli al budget imposti

dal BCA per gli anni 2019 e 2020. Come risultato il budget per le attività di ricerca e sviluppo del

Dipartimento della Difesa è aumentato del 29,1% rispetto all’anno precedente, raggiungendo i 92,3

miliardi di dollari. Questi incrementi della spesa pubblica verrano utilizzati per supportare lo sviluppo di

quelle che il Segretario per la Difesa (Ricerca e Ingengerizzazione) Dr. Michael Griffin ha individuato

come 10 priorità per la modernizzazione del paese. Tra queste, intelligenza artificiale, machine learning

e scienza quantistica.

Contemporaneamente, anche il budget per ricerca e sviluppo della NASA è aumentato del 13,3%,

raggiungendo i 13,6 miliardi di dollari per il 2019. L’obiettivo è quello di raggiungere due importanti obiettivi

stabiliti dalla Casa Bianca, ovvero il ritorno sulla Luna entro il 2024 e, successivamente, lo sbarco su

Marte.

Sono le più grandi aziende del settore A&D quelle che hanno ricevuto la maggior parte dei fondi federali

per la ricerca e sviluppo. In linea generale, questi finanziamenti sono stati sempre più rivolti ai grandi OEM

e alle aziende tier 1, mentre i tier 2 (e sotto) hanno ricevuto sempre meno. Secondo una ricerca condotta

da Cedar Management and Consulting, i finanziamenti governativi ad attività di ricerca e sviluppo nelle

quali sono coinvolte entità non statunitensi si sono ridotti praticamente a zero negli ultimi 5 anni. Le cause

sono aspetti regolamentari (ITAR) e i crescenti costi NADCAP che hanno spinto le aziende alle quali

vengono assegnati i fondi ad evitare aziende straniere. Il risultato è che le aziende italiane possono

partecipare a questo tipo di attività R&D statunitensi solo attraverso la vendita di attrezzature per la

produzione.

L’INDUSTRIA MANIFATTURIERA DEGLI AEREI, DEI MOTORI E RELATIVE

PARTI

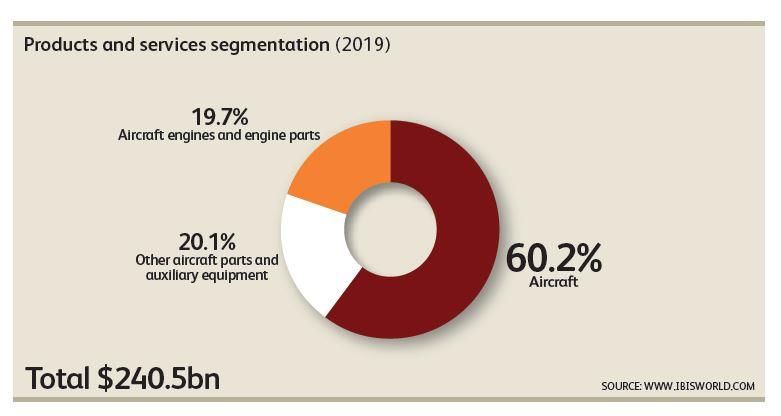

Secondo i dati forniti da IBISWorld, l’industria manifatturiera statunitense che raggruppa le aziende che

producono aerei, motori e parti degli stessi fattura complessivamente 240 miliardi di dollari. Il dato è più

meno allineato a quello fornito dall’International Trade Administration che stima un valore complessivo

dell’industria pari a 217.30 miliardi di dollari nel 2018, in crescita rispetto ai 208.76 miliardi di dollari del

2017 (+1,61%). Di questi oltre 162 miliardi sono rappresentati dal segmento civile e 55 miliardi dal settore

della difesa. Per il quinquennio 2019-2024 IBISWorld stima un tasso di crescita annuale del 2,5%.

Come mostra il grafico sottostante, dei 240 miliardi di dollari complessivi, il 60,2% è rappresentato dalla

produzione di aerei, il 19,7% dalla produzione di motori e parti di motori, il 20,1% dalla produzione di parti

di aerei (diverse da motori) e da attrezzature ausiliarie.

10NOTA SUL MERCATO AEROSPAZIALE

Dal punto di vista dei mercati di destinazione, quasi il 57% dei prodotti di questa industria è destinato

all’esportazione, mentre il 23,5% al mercato interno della difesa e il 19,8% al segmento domestico del

civile.

Come emerge dalla sezione successiva (analisi del commercio estero) la domanda di aerei, motori e parti

degli stessi è destinata ad aumentare, soprattutto per la crescente richiesta di trasporto aereo che spinge

le compagnie aeree estere ad ordinare più aerei.

11NOTA SUL MERCATO AEROSPAZIALE

Driver di crescita dell’industria

Sono infatti i seguenti i principali driver di crescita di questa industria:

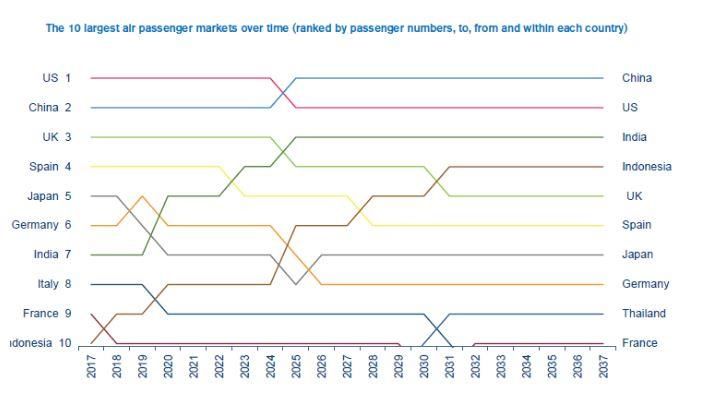

• la domanda globale di trasporto aereo. Secondo le ultime stime dell’International Air Transport

Association (IATA) il numero di passeggeri potrebbe raddoppiare fino a raggiungere gli 8,2 miliardi nel

2037.

La componente più significative della crescita deriverà prevalentemente dall’area Asia Pacifico, con la

Cina che sorpasserà gli Stati Uniti come il più grande mercato per l’aviazione (la definizione tiene in

considerazione il traffico aereo verso, da e internamente ad un determinato paese). L’India si collocherà

in terza posizione, sorpassando il Regno Unito.

La crescita del traffico aereo è fortemente correlata alla crescita del Prodotto Interno Lordo mondiale, in

quanto la disponibilità di reddito e il livello di attività economica influenzano la richiesta di trasporto aereo.

Si stima che il traffico aereo sia cresciuto del 6,5% nel 2018, al di sopra della media stimata per il lungo

periodo (5%).

Anche il trasporto cargo è cresciuto del 4-4,5% nel 2018, un dato allineato alla media stimata per il lungo

periodo. Sulla base delle stime di crescita del PIL di lungo periodo, con una proiezione pari al 2,8%, nei

prossimi 20 anni dovranno essere costruiti 42.700 nuovi aeroplani. Queste stime sono soggette ad un

molteplicità di fatttori come shock di mercato, conflitti e tensioni geopolitiche, l’implementazione di nuovi

regolamenti.

• La performance finanziaria delle compagnie aeree. Le compagnie aeree cercano di incrementare il

fatturato attraverso alleanze, partnership, nuove iniziative di marketing e la vendita di servizi ancillari e di

ridurre i costi rinnovando la flotta con aerei più efficienti

12NOTA SUL MERCATO AEROSPAZIALE

• Efficienza energetica. Sia General Electric sia Pratt & Whitney hanno sviluppato e stanno sviluppando

motori che siano più efficienti dal punto di vita energetico. Per esempio General Electric ha introdotto

Genx, un motore usato sul Dreamliner e sul 747-8. Il motore usa materiali compositi, fibra di carbonio e

componenti disegnati in maniera innovativa. Secondo GE, il motore consente un risparmio energetico del

15%. Lo stesso sta avvenendo per le fusoliere, con l’utilizzo di nuovi materiali e design più leggeri.

• I finanziamenti federali e governativi (inclusi paesi non NATO) al settore della difesa

I principali operatori dell’industria

I principali player statunitensi di questo settore sono The Boeing Company, GE Aviation, United

Technologies Corporation, Lockheed Martin Corporation.

The Boeing Company

L’azienda, con quartier generale a Chicago, opera sia nel segmento degli aerei commerciali (BCA), sia

nel segmento difesa, spazio e sicurezza (BDS). Ha diversi siti produttivi negli Stati Uniti. Per il segmento

commerciale questi impianti si trovano nella Greater Seattle, WA, a Greater Charleston, SC; a Portland,

OR; nella Greater Los Angeles, CA; nella Greater Salt Lake City, UT). Per il segmento spazio e difesa

sono nella Greater St. Louis, MO; nella Greater Los Angeles, CA; nella Greater Seattle, WA; a

Philadelphia, PA; a Mesa, AZ; a Huntsville, AL; a Oklahoma City, OK; a Heath, OH; nella Greater

Washington, DC e a Houston, TX.

Il segmento commerciale sviluppa e produce aerei destinati principalmente alle operazioni di compagnie

aeree mondiali. I principali modelli prodotti sono il 737, il 747, il 767, il 777 e il 787.

Il principale cliente per il segmento BDS è il Dipartimento della Difesa statunitense (U.S. DoD). Il fatturato

derivante da commesse del Dipartimento della Difesa (incluse vendite militari realizzate all’estero

attraverso il governo statunitense) rappresenta circa l’86% del fatturato totale del segmento BDS. La

NASA rappresenta un altro significativo cliente per questo segmento.

Alcuni esempi di prodotti realizzati da questo segmento sono: F/A-18E/F Super Hornet, F-15 Strike Eagle,

P-8 programs, KC-46A Tanker, and T-X Trainer, CH-47 Chinook, AH-64 Apache e V-22 Osprey.

A fine 2018 l’azienda impiegava circa 153.000 persone, ha chiuso con un fatturato di circa 101 miliardi di

dollari e aveva un backlog di 490 miliardi di dollari.

Boeing sta adesso affrontando una gravissima crisi dovuta allo stop forzato nei cieli di tutto il mondo della

flotta dei 737 Max che ha affossato i conti del secondo trimestre dell’anno della società di Seattle con costi

e perdite record rispetto a tutte le previsioni.

General Electric

La multinazionale opera nel settore attraverso GE Aviation, specializzata nella produzione di motori sia

per il segmento commerciale sia pe quello militare. A fine 2018, il fatturato di GE Aviation era pari a 30,6

miliardi di dollari, in crescita rispetto ai 27 miliardi del 2017. Dei 30,6 miliardi 12,5 miliardi sono derivati da

vendite domestiche e 18 miliardi dalle esportazioni (che rappresentano circa il 59% del fatturato totale).

In particolare nel 2018, l’azienda ha venduto 2.825 motori commerciali, di cui 1.118 LEAP e 674 motori

militari.

13NOTA SUL MERCATO AEROSPAZIALE

Per GE Aviation lavorano circa 48.000 persone. La divisione ha il suo quartier generale a Cincinnati in

Ohio.

Negli ultimi anni GE Aviation ha fortemente investito nel potenziamento della capacità produttiva

attraverso tecnologie di manifattura additiva. A dicembre 2017, GE Aviation ha acquistato, per 599 milioni

di dollari, il 75% delle quote di Concept Laser GMBH , una delle aziende tedesche pioniere nella

produzione di macchine per la stampa 3D in metallo. Ha inoltre acquistato Arcam, il produttore svedese

di macchine per electro-beam melting (EBM) ed SLM solutions.

L’azienda ha inoltre investito circa 1,5 miliardi di dollari per la ricerca su manifattura e tecnlogie additive

preso il suo Global Research Center (GRC) a Niskayuna, New York.

United Technologies

Sotto l’ombrello di questo conglomerato operano il produttore di motori di aerei Pratt & Whitney e Collins

Aerospace, un importante fornitore di programmi spaziali internazionali.

Il fatturato del 2018 è stato pari a circa 60 miliardi di dollari. Nel 2018, per la prima volta in 30 anni Pratt

& Whitney ha prodotto più di 1.000 tra grandi motori per il segmento commerciale e motori il militare.

Nel primo trimestre del 2019, le vendite pari a 18,4 miliardi di dollari sono state guidate dai due segmenti

aerospaziali della multinazionale. Pratt & Whitney ha infatto registrato un fatturato di 4,8 miliardi di dollari,

in crescita dell’11% rispetto allo stesso periodo dell’anno precedente, mentre Collins Aerospace Systems

ha realizzato un fatturato di 6,5 miliardi di dollari, in crescita del 71%.

Lockheed Martin

L’azienda opera prevalentemente nei settori della difesa, dello spazio, dell’intelligence e della sicurezza

nazionale, inclusa la cybersecurity. A fine 2018 impiegava circa 105.000 dipendenti, il 93% dei quali negli

Stati Uniti. Con quartier generale in Maryland e Washington, Lockheed Martini opera in 4 segmenti:

Aeronautics, Missiles and Fire Control (MFC), Rotary and Mission Systems (RMS) e Space.

Nel 2018 la multinazionale ha fatturato 53,8 miliardi di dollari, un incremento dell’8% rispetto al 2017, ha

avuto ordinativi record per un valore di 79 miliardi di dollari che hanno portato il suo backlog a $30,5

miliardi di dollari. Dei 53,8 miliardi di dollari di fatturato il 70% sono derivati dal governo statunitense, il

28% da clienti internazionali (comprese FMS – Foreign Military Sales – fatte attraverso il governo

statunitense) e il 2% dal settore commerciale statunitense e altri clienti.

Il programma F-35 è il più importante per l’azienda, rappresentando il 28% del suo fatturato totale (2018),

una percentuale che potrebbe crescere negli anni a venire.

Positiva la performance anche nel secondo trimestre 2019, con un fatturato pari a 14,4 miliardi di dollari,

in crescita rispetto ai 13,4 miliardi di dollari del secondo trimestre dello 2018.

14NOTA SUL MERCATO AEROSPAZIALE

L’INDUSTRIA MRO (MAINTENANCE, REPAIR & OVERHAUL)

L’andamento dell’industria dei servizi di manutenzione per gli aeromobili dipende dal livello di attività

dell’industria delle compagnie aeree e dalla sostituzione di vecchi aeromobili con modelli più nuovi che

richiedono meno manutenzione. Impatta questa industria anche l’implementazione di nuovi regolamenti

federali ed in particolare ogni nuovo regolamento che influenza il numero di ore di volo dopo le quali è

obbligatorio effettuare attività di manutenzione.

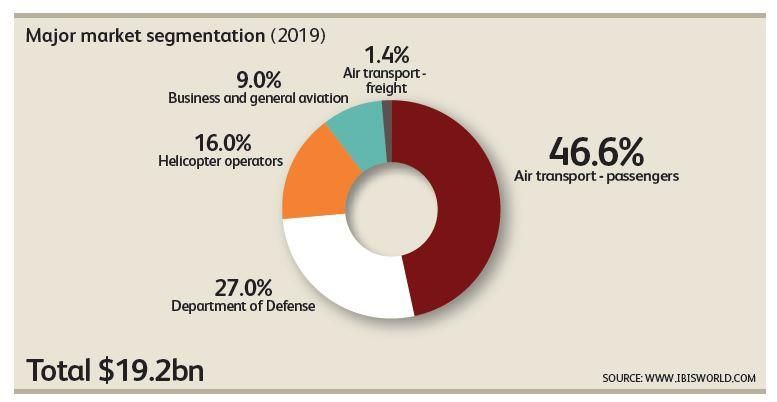

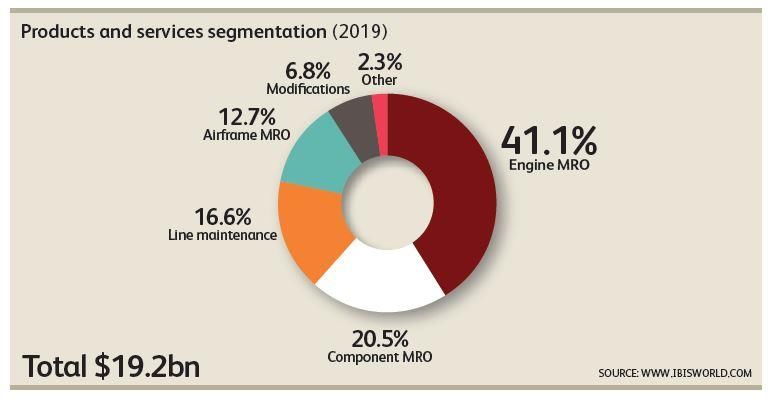

Per questa industria IBISWorld stima un fatturato complessivo di 19,2 miliardi di dollari e un tasso di

crescita che, nel quinquiennio 2019-2024, dovrebbe attestarsi intorno allo 0,6%.

Dal punto di vista dei prodotti offerti, la manutenzione dei motori rappresenta la componente più

consistente (41,1%). Questo mercato è dominato dalle stesse aziende che producono aerei e motori

come General Electric Co. e Pratt & Whitney Canada.

L’industria che più di ogni altra richiede servizi di manutenzione è quella delle compagnie aeree

statunitensi (American Airlines e Delta in testa). Segue il Dipartimento della Difesa statunitese (DoD) che

ha più di 10.000 aeromobili da mantenere.

15NOTA SUL MERCATO AEROSPAZIALE

ALCUNI TREND DELL’INDUSTRIA AEROSPAZIALE

Cedar Management Consulting ha individuato alcuni trend che potrebbero impattare l’industria

aerospaziale nel vicino futuro. Sono illustrati nella tabella seguente:

Key Trends in the US Aerospace Industry

Trend Comments Likely Impact on Italian

Products

Unmanned Air Vehicles • Drones for military • Positive Impact for Italian

surveillance and combat machinery and component

are already being used. suppliers.

• New applications in

commercial package

delivery coming with FAA

regulations

Additive Manufacturing • 3D printing being used on • Honeywell Aerospace is

non-critical parts very positive about Beam

• Will move to engine IT, an Italian additive

components soon. manufacturing technologies

company.

Continued Airline Passenger • Boom time in airline orders • Italian suppliers will benefit

Growth may be over, but airframers from commercial airframers

filling niches e.g. 757 orders, Airbus & Boeing.

replacement for long thin • Very niched in US

routes. aerospace due to

• Passenger growth restrictions, machinery only.

predicted to be 7% per year

by Boeing.

16NOTA SUL MERCATO AEROSPAZIALE

Increasing Defense Budgets • Trump budget has • Italian part suppliers

expanded US defense restricted in defense jobs.

spending. • Machinery suppliers are

• All US companies, less subject to ITAR, etc.

interviewed were at 100%

capacity, especially

machine shops.

More Favorable Corporate • Rising wages in US • Italian companies could

Taxes/Threat of China Trade aerospace. benefit if tariffs are placed

War • Rising employment in US on Chinese machinery and

aerospace. Japanese aerospace

• Tariffs in Asia a possibility. components.

• Large A&D firms making

money.

Space/Market Growth • NASA and DoD space • Italian suppliers of rocket

programs are now better components and satellites

funded and active. will benefit.

• New small satellites being

launched. New anti-satellite

technologies (swarms).

• Potential for commercial

space travel.

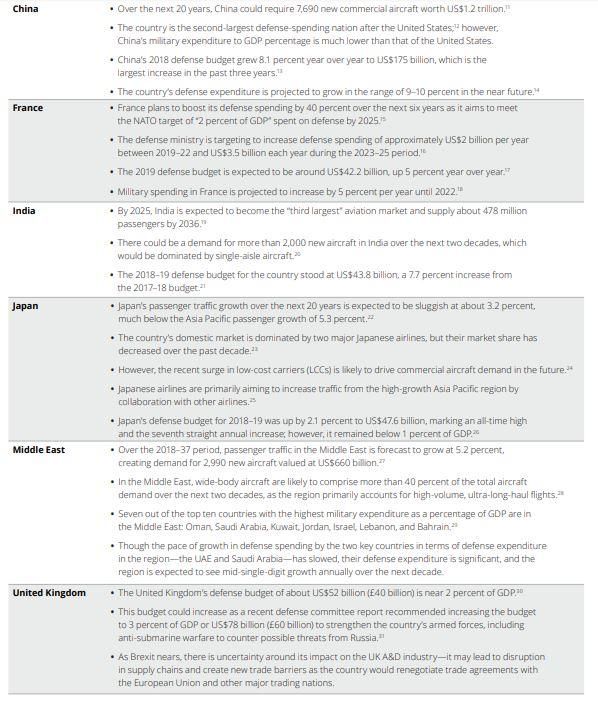

Altri importanti trend sono rilevati nel report “2019 Global Aerospace and Defense Industry Outlook”,

realizzato da Deloitte, come mostra la tavola successiva

17NOTA SUL MERCATO AEROSPAZIALE

18NOTA SUL MERCATO AEROSPAZIALE

ANALISI DEL COMMERCIO ESTERO DEL SETTORE AEROSPAZIALE

Nel 2018 gli Stati Uniti hanno importato 62,9 miliardi di USD di prodotti aerospaziali (come definiti nella

nota metodologica in appendice) dal resto del mondo. Si tratta di un incremento rispetto ai 58,3 miliardi di

dollari del 2017 e ai 56,5 miliardi del 2016. A guidare la classifica la Francia dalla quale gli Stati Uniti

hanno importato 12,8 miliardi di USD nel 2018. Seguono il Canada (9,7 miliardi USD), il Giappone (7,4

miliardi USD), la Germania (5,6 miliardi USD), il Regno Unito (5,5 miliardi di USD), il Messico (3 miliardi

USD).

La tabella sottostante mostra i valori delle importazioni statunitensi dal resto del mondo dal 2013 al 2017

per segmento: commerciale, difesa (include lo spazio) e aviazione generale.

Importazioni aerospaziali statunitensi da resto del mondo divise per segmento

(dati in miliardi di dollari)

Segmento 2013 2014 2015 2016 2017

Aviazione commerciale $47 $53 $55 $49 $50

Difesa (Include lo 3 4 4 4 4

spazio; esclude la

Marina)

Aviazione generale 1NOTA SUL MERCATO AEROSPAZIALE

dell’anno precedente e ai 43 miliardi del 2017. Guida la classifica la Francia (13,2 miliardi di dollari), dove

operano importanti produttori di aeroplani e buisiness jets come Airbus e Dassault. Inoltre CFM

International, la joint-venture tra General Electric e Safran, è tra i principali produttori di motori al mondo

per LCA (large commercial aircraft). La maggior parte degli aerei Boeing monta infatti motori General

Electric o CFM. Seguono il Canada (7,7 miliardi di dollari), il Giappone (5,6 miliardi di dollari), il Regno

Unito (5,1 miliardi di dollari), dove opera il produttore di motori Rolls Royce, la Germania (4,3 miliardi di

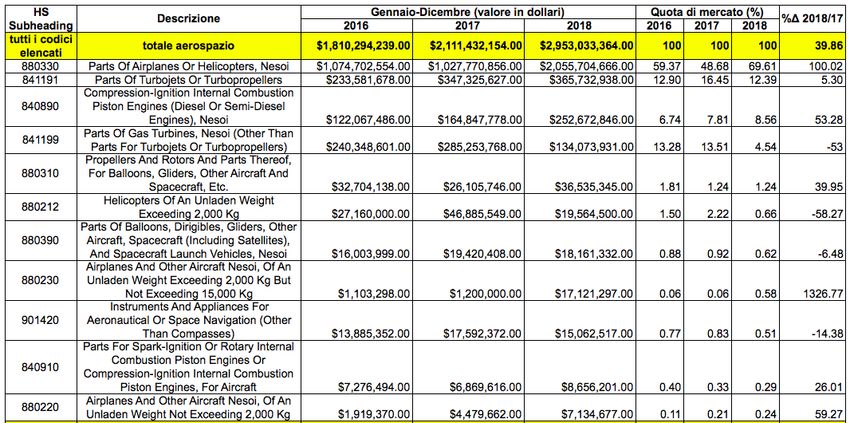

dollari) e il Messico (2,6 miliardi di dollari). L’Italia, con i suoi 2,1 miliardi di dollari si colloca in settima

posizione tra i fornitori statunitensi di prodotti aerospaziali, con una quota di mercato del 4% (GRAFICO

4 in appendice).

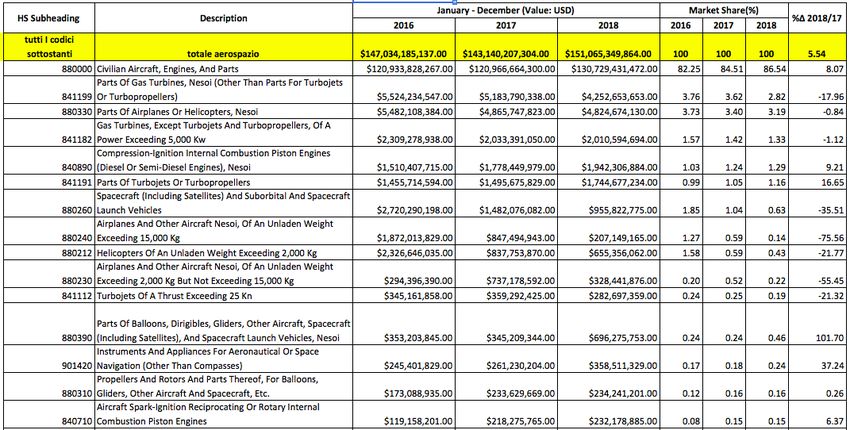

Nel 2018 sono cresciute anche le esportazioni da Stati Uniti verso il resto del mondo. Si sono infatti

attestate a 151 miliardi di dollari, in crescita rispetto ai 143 miliardi registrati nel 2017. Come mostra il

GRAFICO 5 in appendice, la Cina è il primo mercato di destinazione per i prodotti aerospaziali statunitensi,

seguito da Francia, Regno Unito, Canada e Germania. Dei 151 miliardi complessivi, 131 miliardi sono

rappresentati da aerei civili, motori e parti degli stessi, raggruppati nel codice HS 880000 (GRAFICO 6 in

appendice). Si tratta delle componente civile, di gran lunga la maggioritaria sia per quanto riguarda le

esportazioni di prodotti aerospaziali da Stati Uniti, sia dal punto di vista delle importazioni statunitensi dal

resto del mondo (GRAFICO 7 in appendice).

Le esportazioni statunitensi verso il resto del mondo nei primi 9 mesi del 2019 (gennaio-settembre) sono

allineate a quelle dell’anno precedente. Gli Stati Uniti hanno esportato circa 109 miliardi di dollari di

prodotti aerospaziali con Francia, Cina, Canada, Germania e Regno Unito che si confermano i più

importanti mercato di destinazione. Nei primi 9 mesi l’Italia si colloca in quindicesima posizione tra i

mercati di destinazione dei prodotti aerospaziali statunitensi (GRAFICO 8 in appendice).

Come risultato delle dinamiche di import-export appena descritte, la bilancia commerciale statunitense

per il solo settore aerospaziale è in territorio positivo per 89,6 miliardi di dollari. A partire dal 2010, il settore

A&D statunitense ha infatti generato un crescente surplus, anche quando il deficit della bilancia

commerciale per l’intera economia statunitense andava espandendosi. Solo per fare un esempio: il deficit

commerciale statunitense è aumentato da 552.3 miliardi di dollari nel 2017 a 621 miliardi di dollari nel

2018. Tuttavia, il settore aerospaziale ha prodotto un surplus di 85,9 miliardi di dollari nel 2017 e di quasi

90 miliardi di dollari nel 2018. Questo dato mostra come il settore A&D fornisca il contributo positivo più

significativo alla riduzione del deficit commerciale statunitense, se comparato ad ogni altra industria

(GRAFICO 9 in appendice).

DAZI USA SULLE ESPORTAZIONI AEROSPAZIALI DA UNIONE EUROPEA

Il 2 ottobre 2019 l’Organizzazione mondiale del commercio (WTO) ha stimato che Boeing ha subito danni

per 7,5 miliardi di dollari per i sussidi erogati illegittimamente a Airbus dall’Unione Europea. Sulla base

della decisione del WTO “European Communities and Certain member States — Measures Affecting

Trade in Large Civil Aircraft” (DS316)1, gli Stati Uniti potranno pertanto adottare contromisure per un valore

equivalente, imponendo dazi per 7,5 miliardi annui sulle merci importate dall’Unione Europea (per un

massimo di 5 anni, salvo successiva estensione).

I dazi sono in questo caso “compensativi” (countervailing duties) e “scattano a seguito della accertata

violazione da parte dell’Unione Europea dell’accordo internazionale tra Boeing e Airbus che fino al 2004

1 https://www.wto.org/english/news_e/news19_e/316arb_e.htm

20NOTA SUL MERCATO AEROSPAZIALE

ha regolato la produzione di grandi aeromobili (Tlac – Agreement on Large Civil Aircraft) e che vietava i

sussidi diretti alla produzione”2.

Gli Stati Uniti hanno risposto indicando la lista dei prodotti sui quali imporranno questi dazi compensativi.

Sui prodotti aerospaziali provenienti da Francia, Spagna, Germania e Regno Unito (i paesi del consorzio

Airbus) e appartenenti alle categorie merceologiche 8802.40.0040, 8802.40.0060, 8802.40.070, come

descritte nella tabella sottostante, verranno applicati dazi del 10% (per una lista completa dei codici

doganali ai quali sono state applicate le tariffe si veda il documento in appendice).

Come si evince dalla tabella i dazi verranno applicati sui “grandi velivoli” con peso a vuoto superiore ai

30.000 chilogrammi e non interesseranno i componenti. Le misure mirano dunque a colpire in maniera

diretta Airbus, ma toccano anche, sebbene in misura minore e indiretta, le aziende che sono partner

commerciali e fornitori del consorzio (e relativa supply chain).

Nei prossimi mesi è tuttavia attesa una sentenza dell’Organizzazione mondiale del commercio su un

comportamento analogo tenuto dal governo americano nei confronti di Boeing. Se la sentenza dovesse

rivelarsi favorevole nei confronti dell’Unione Europea, la stessa si troverebbe a sua volta nella posizione

di poter imporre tariffe “legittime” sulle importazioni di prodotti Usa.

Anche le tariffe implementate su acciaio e alluminio ha un impatto sulle aziende del settore aerospaziale

statunitense, in quanto entrambi sono importanti materie prime per la produzioni di aerei, missili, razzi e

tanker.

In particolare, una delle conseguenze della politica commerciale della corrente amministrazione potrebbe

essere uno spostamento delle catene di forniture delle aziende statunitensi verso EU e Asia per evitare

l’imposizione di tariffe.

Le tariffe imposte sui prodotti cinesi risulteranno in benefici per l’UE e altri paesi come il Brazile e il

Canada. Nell’APPENDICE 2, sono elencate le tariffe del 25% imposte sui beni cinesi importati negli Stati

Uniti. I prodotti aerospaziali sono evidenziati.

Questi prodotti tendono ad essere componenti finiti e sistemi piuttosto che materie prime, a differenza di

quanto imposto ai paesi EU.

2 https://www.lavoce.info/archives/61573/ben-venga-il-dazio-se-rafforza-il-sistema-multilaterale-degli-scambi/

21NOTA SUL MERCATO AEROSPAZIALE

Alcuni esperti del settore aerospaziale ritengono che un trend rilevabile sul mercato statunitense sia

l’acquisto di aziende statunitensi da parte di aziende italiane o la formazione di joint ventures con le stesse

al fine di evitare possibili futuri problemi di accesso al mercato. Per esempio, Umbra Cuscinetti ha

acquistato nel 2018 Thomson Aerospace (Meggitt). Leonardo DRS of Florida (un contractor operante nel

settore della difesa e di proprietà italiana), ha acquistato Daylight Solutions. Cessna ha comprato Mecoulli.

IL POSIZIONAMENTO DEI PRODOTTI ITALIANI SUL MERCATO

STATUNITENSE

L’Italian Trade Agency, ufficio di Houston, ha commissionato a Cedar Management Consulting una ricerca

sul mercato aerospaziale statunitense. La ricerca, datata settembre 2018, include un sondaggio presso

125 operatori aerospaziali statunitensi al fine di comprendere percezione e potenzialità del prodotto

italiano sul mercato statunitense. La distribuzione delle aziende statunitensi intervistate, in termini di

fatturato, è illustrata dalla tabella seguente:

Del totale degli intervistati il 64% ha dichiarato di non avere esperienza di fornitori italiani, mentre il 36%

ha dichiarato di averne. Considerando che dei 62,9 miliardi di dollari di importazioni statunitensi di prodotti

aerospaziali da mondo, l’Italia rappresenta circa il 4,6% (2,9 miliardi di dollari, 2018) il fatto che il 36%

degli intervistati conosca i prodotti italiani rappresenta una percentuale molto consistente.

Molti gli aspetti positivi menzionati dagli intervistati in merito a forniture italiane: alta qualità di

componentistica e macchinari, grande capacità nella prototipazione e nella customizzazione, alto livello

tecnologico. Sul lato degli aspetti negativi evidenziati ci sono invece la scarsa presenza sul territorio

statunitense e le chiusure per le vacanze estive.

Cedar Management Consulting ha anche svolto un’analisi SWOT (Strenghts, Weaknesses, Opportunities,

Threats) al fine di analizzare il posizionamento del prodotto italiano sul mercato statunitense. I risultati

sono analizzati di seguito.

22NOTA SUL MERCATO AEROSPAZIALE

23NOTA SUL MERCATO AEROSPAZIALE

24NOTA SUL MERCATO AEROSPAZIALE

25NOTA SUL MERCATO AEROSPAZIALE

26NOTA SUL MERCATO AEROSPAZIALE

APPENDICE 1

27NOTA SUL MERCATO AEROSPAZIALE

I codici doganali usati per le statistiche sul commercio estero sono i seguenti:

401130--TIRES OF A KIND USED ON AIRCRAFT

401213--RETREADED/USED TIRES OF A KIND USED ON

AIRCRAFT

840710--AIRCRAFT ENGINES (SPARK-IGNITION/ROTARY INT

CMBUS)

840890--COMPRESSION-IGNTN INT COMBUSTION PISTON

ENG, NESOI

840910--PARTS FOR AIRCRAFT ENGINES (SP-IGN, ROT OR

COMP)

841111--TURBOJETS OF A THRUST NOT EXCEEDING 25 KN

841112--TURBOJETS OF A THRUST EXCEEDING 25 KN

841121--TURBOPROPELLERS OF A POWER NOT EXCEEDING

1,100 KW

841122--TURBOPROPELLERS OF A POWER EXCEEDING

1,100 KW

841181--GAS TURBINES OF A POWER NOT EXCEEDING 5,000

KW

841182--GAS TURBINES OF A POWER EXCEEDING 5,000 KW

841191--TURBOJET AND TURBOPROLLER PARTS

841199--GAS TURBINE PARTS NESOI

841210--REACTION ENGINES OTHER THAN TURBOJETS

880000--CIVILIAN AIRCRAFT, ENGINES, AND PARTS

880100--BALLOONS & DIRIGIBLES; GLIDERS, HANG GLIDERS

ETC

880211--HELICOPTERS OF AN UNLADEN WEIGHT 2000, NOV 15000

KG

28NOTA SUL MERCATO AEROSPAZIALE

880240--AIRPLANE & OT A/C, UNLADEN WEIGHT > 15,000 KG

880260--SPACECRAFT & SUBORBITAL AND SPACE LAUNCH

VEHICLES

880310--PROPELLR ROTOR & PTS OF GLIDERS & A/C, N-

PWRD/PWRD

880320--UNDCARRGE & PTS GLIDERS & A/C, NON-

POWERED/POWERED

880330--PARTS OF AIRPLANES OR HELICOPTERS, NESOI

880390--PARTS OF NON-POWERED & POWERED AIRCRAFT

ETC NESOI

880400--PARACHUTES (INCLUDING DIRIGIBLE

PARACHUTES) ROTOCH

880510--AIRCRAFT LAUNCHING GEAR AND PRTS;DECK

ARRESTORS,PT

880521--AIR COMBAT SIMULATORS AND PARTS THEREOF

880529--NON-MILITARY GROUND FLYING TRAINERS AND

PARTS THEREOF

901420--INSTRUMENTS & APPL F AERNTCL/SPC NAVIG EX

COMPASS

940110--SEATS OF A KIND

29NOTA SUL MERCATO AEROSPAZIALE

GRAFICO 1. La classifica dei paesi dai quali gli Stati Uniti importano prodotti aerospaziali, 2014-

2018 (dati in milioni di dollari)

Top Twenty Aerospace Suppliers to the U.S.

Customs Value in $ millions (General Imports)

2014 2015 2016 2017 2018

Rank Supplier Value % Total Rank Supplier Value % Total Rank Supplier Value % Total Rank Supplier Value % Total Rank Supplier Value % Total

1 France $12,375 20.6% 1 France $12,482 20.2% 1 France $11,452 20.3% 1 France $12,511 21.4% 1 France $12,795 20.3%

2 Canada 10,866 18.0% 2 Canada 11,183 18.1% 2 Canada 9,155 16.2% 2 Canada 9,047 15.5% 2 Canada 9,807 15.6%

3 Japan 8,006 13.3% 3 Japan 7,887 12.8% 3 Japan 7,458 13.2% 3 Japan 7,051 12.1% 3 Japan 7,489 11.9%

4 Germany 6,557 10.9% 4 Germany 7,252 11.8% 4 Germany 5,373 9.5% 4 Germany 5,588 9.6% 4 Germany 5,581 8.9%

5 United Kingdom 5,393 9.0% 5 United Kingdom 4,809 7.8% 5 United Kingdom 3,922 6.9% 5 United Kingdom 4,133 7.1% 5 United Kingdom 5,504 8.7%

Subtotal Top 5 $43,197 71.7% Subtotal Top 5 $43,613 70.7% Subtotal Top 5 $37,359 66.1% Subtotal Top 5 $38,329 65.7% Subtotal Top 5 $41,176 65.4%

6 Mexico 2,603 4.32% 6 Brazil 3,058 4.95% 6 Brazil 3,413 6.04% 6 Brazil 2,773 4.75% 6 Mexico 3,070 4.88%

7 Brazil 2,352 3.91% 7 Mexico 2,423 3.93% 7 Mexico 2,346 4.15% 7 Mexico 2,572 4.41% 7 Italy 2,918 4.64%

8 Italy 2,248 3.73% 8 Italy 1,723 2.79% 8 Singapore 1,896 3.36% 8 Italy 2,110 3.62% 8 Singapore 2,238 3.55%

9 Israel 1,236 2.05% 9 Singapore 1,246 2.02% 9 Italy 1,810 3.20% 9 Singapore 1,994 3.42% 9 Brazil 2,235 3.55%

10 China 1,060 1.76% 10 Korea 1,122 1.82% 10 China 1,155 2.04% 10 China 1,225 2.10% 10 Poland 1,267 2.01%

Subtotal Top 10 $52,697 87.5% Subtotal Top 10 $53,184 86.2% Subtotal Top 10 $47,979 84.9% Subtotal Top 10 $49,003 84.0% Subtotal Top 10 $52,906 84.0%

11 Korea 1,039.1 1.73% 11 China 1,116.2 1.81% 11 Korea 1,035.4 1.83% 11 Poland 1,157.2 1.98% 11 China 1,243.3 1.97%

12 Poland 828.1 1.38% 12 Israel 1,091.2 1.77% 12 Israel 895.1 1.58% 12 Korea 1,118.2 1.92% 12 Korea 1,190.3 1.89%

13 Australia 517.3 0.86% 13 Poland 829.3 1.34% 13 Poland 885.1 1.57% 13 Israel 987.3 1.69% 13 Israel 1,018.4 1.62%

14 Turkey 473.2 0.79% 14 Switzerland 486.3 0.79% 14 Turkey 521.5 0.92% 14 Turkey 552.8 0.95% 14 Turkey 652.9 1.04%

15 Sweden 467.0 0.78% 15 Australia 478.5 0.78% 15 Australia 457.2 0.81% 15 Sweden 516.8 0.89% 15 Switzerland 504.9 0.80%

16 Netherlands 451.7 0.75% 16 Turkey 476.8 0.77% 16 Hungary 456.8 0.81% 16 Australia 470.6 0.81% 16 Australia 475.0 0.75%

17 Switzerland 444.4 0.74% 17 Netherlands 416.7 0.68% 17 Sweden 448.0 0.79% 17 Russia 457.7 0.78% 17 Sweden 465.3 0.74%

18 Belgium 391.7 0.65% 18 Sweden 393.6 0.64% 18 Switzerland 431.4 0.76% 18 Belgium 428.4 0.73% 18 Russia 448.7 0.71%

19 Taiwan 310.5 0.52% 19 Belgium 378.0 0.61% 19 Netherlands 393.1 0.70% 19 Switzerland 410.1 0.70% 19 Belgium 408.7 0.65%

20 Hungary 304.1 0.51% 20 Russia 356.8 0.58% 20 Belgium 371.9 0.66% 20 Netherlands 376.2 0.64% 20 Netherlands 402.1 0.64%

Subtotal $5,227.1 8.68% Subtotal $6,023.5 9.76% Subtotal $5,895.4 10.43% Subtotal $6,475.4 11.09% Subtotal $6,809.6 10.82%

Total Aerospace Imports from Total Aerospace Imports from Total Aerospace Imports from Total Aerospace Imports from Total Aerospace Imports from

Top Twenty Sources Top Twenty Sources Top Twenty Sources Top Twenty Sources Top Twenty Sources

$57,924 96.2% $59,208 95.9% $53,875 95.4% $55,479 95.1% $59,715 94.8%

2014 General Aerospace Imports $60,214 2015 General Aerospace Imports $61,718 2016 General Aerospace Imports $56,501 2017 General Aerospace Imports $58,364 2018 General Aerospace Imports $62,958

Source: U.S. Department of Commerce, Bureau of the Census

Fonte: International Trade Administration (U.S. Department of Commerce), Aerospace Statistics

(https://www.trade.gov/td/otm/aerostats.asp)

30NOTA SUL MERCATO AEROSPAZIALE

Grafico 2. Importazioni statunitensi di prodotti aerospaziali da Italia per codice HS, 2016-2018 (dati

in dollari)

Fonte: Elaborazioni ICE Agenzia su dati Trade Data Monitor

31NOTA SUL MERCATO AEROSPAZIALE

Grafico 3. Importazioni statunitensi di prodotti aerospaziali da Italia per codice HS, gennaio-

settembre, 2017-2019 (dati in dollari)

gennaio - Septembre (Value: USD) Quota di Mercato(%)

Codici HS Descrizione %Δ 2019/18

2017 2018 2019 2017 2018 2019

Tutti I codici

Totale Aerospazio

Sottostanti $ 1,648,154,486.00 $ 2,111,970,403.00 $ 2,105,900,261.00 100 100 100 -0.29

880330 Parts Of Airplanes Or Helicopters, Nesoi $ 768,208,614.00 $ 1,419,321,632.00 $ 1,246,263,410.00 46.61 67.20 59.18 -12.19

841191 Parts Of Turbojets Or Turbopropellers $ 253,663,948.00 $ 256,499,139.00 $ 343,281,872.00 15.39 12.15 16.30 33.83

Compression-Ignition Internal Combustion

Piston Engines (Diesel Or Semi-Diesel

840890 Engines), Nesoi $ 126,271,353.00 $ 211,927,412.00 $ 153,717,510.00 7.66 10.04 7.30 -27.47

Parts Of Gas Turbines, Nesoi (Other Than

841199 Parts For Turbojets Or Turbopropellers) $ 248,901,842.00 $ 102,090,620.00 $ 144,011,500.00 15.10 4.83 6.84 41.06

Gas Turbines, Except Turbojets And

Turbopropellers, Of A Power Exceeding 5,000

841182 Kw $ 105,991,010.00 $ 2,358,290.00 $ 45,972,022.00 6.43 0.11 2.18 1849.38

841112 Turbojets Of A Thrust Exceeding 25 Kn $ 63,820.00 $ 3,520.00 $ 37,813,177.00 0 0 1.80 1074137.98

Helicopters Of An Unladen Weight Exceeding

880212 2,000 Kg $ 44,235,549.00 $ 19,564,500.00 $ 36,607,857.00 2.68 0.93 1.74 87.11

Parts Of Balloons, Dirigibles, Gliders, Other

Aircraft, Spacecraft (Including Satellites), And

880390 Spacecraft Launch Vehicles, Nesoi $ 12,305,219.00 $ 13,499,581.00 $ 33,434,833.00 0.75 0.64 1.59 147.67

Propellers And Rotors And Parts Thereof, For

Balloons, Gliders, Other Aircraft And

880310 Spacecraft, Etc. $ 19,238,329.00 $ 26,971,719.00 $ 20,127,551.00 1.17 1.28 0.96 -25.38

Helicopters Of An Unladen Weight Not

880211 Exceeding 2,000 Kg $ 4,906,393.00 $ 374,580.00 $ 12,569,611.00 0.30 0.02 0.60 3255.65

Parts For Spark-Ignition Or Rotary Internal

Combustion Piston Engines Or Compression-

Ignition Internal Combustion Piston Engines,

840910 For Aircraft $ 4,390,645.00 $ 6,386,069.00 $ 10,050,028.00 0.27 0.30 0.48 57.37

Undercarriages And Parts Thereof, For

Balloons, Gliders, Other Aircraft And

880320 Spacecraft, Etc. $ 4,275,594.00 $ 4,616,940.00 $ 4,962,600.00 0.26 0.22 0.24 7.49

Airplanes And Other Aircraft Nesoi, Of An

Unladen Weight Exceeding 2,000 Kg But Not

880230 Exceeding 15,000 Kg $ 600,000.00 $ 17,121,297.00 $ 4,745,332.00 0.04 0.81 0.23 -72.28

Instruments And Appliances For Aeronautical

901420 Or Space Navigation (Other Than Compasses) $ 13,324,030.00 $ 13,646,782.00 $ 4,314,230.00 0.81 0.65 0.21 -68.39

Airplanes And Other Aircraft Nesoi, Of An

880220 Unladen Weight Not Exceeding 2,000 Kg $ 4,205,990.00 $ 6,240,689.00 $ 2,734,059.00 0.26 0.30 0.13 -56.19

940110 Seats Of A Kind Used For Aircraft $ 1,194,549.00 $ 2,518,887.00 $ 1,947,520.00 0.07 0.12 0.09 -23

Aircraft Spark-Ignition Reciprocating Or

840710 Rotary Internal Combustion Piston Engines $ 359,143.00 $ 691,060.00 $ 1,029,909.00 0.02 0.03 0.05 49.03

Ground Flying Trainers And Parts Thereof,

880529 Nesoi $ 1,208,429.00 $ 3,248,734.00 $ 784,448.00 0.07 0.15 0.04 -76

Turbopropellers Of A Power Not Exceeding

841121 1,100 Kw $ - $ - $ 912,368.00 0 0 0.04 0

Balloons And Dirigibles; Gliders, Hang

880100 Gliders And Other Non-Powered Aircraft $ 586,754.00 $ 347,910.00 $ 226,226.00 0.04 0.02 0.01 -35

Parachutes (Including Dirigible Parachutes)

And Rotochutes; Parts And Accessories

880400 Thereto $ 149,932.00 $ 100,780.00 $ 146,786.00 0.01 0.01 0.01 45.65

880521 Air Combat Simulators And Parts Thereof $ 8,038.00 $ 4,862.00 $ 107,198.00 0 0 0.01 2104.81

Aircraft Launching Gear And Parts Thereof;

Deck-Arrestors Or Similar Gear And Parts

880510 Thereof $ - $ - $ 102,306.00 0 0 0.01 0

Turbopropellers Of A Power Exceeding 1,100

841122 Kw $ 2,380,000.00 $ 4,270,000.00 $ - 0.14 0.20 0 -100

New Pneumatic Tires, Of Rubber, Of A Kind

401130 Used On Aircraft $ 7,415.00 $ 138,012.00 $ 34,281.00 0 0.01 0 -75

841210 Reaction Engines Other Than Turbojets $ 5,042.00 $ 13,979.00 $ - 0 0 0 -100

841111 Turbojets Of A Thrust Not Exceeding 25 Kn $ 4,440.00 $ 11,229.00 $ - 0 0 0 -100

Gas Turbines, Except Turbojets And

Turbopropellers, Of A Power Not Exceeding

841181 5,000 Kw $ 3,825,323.00 $ 2,180.00 $ 3,627.00 0.23 0 0 66.38

Airplanes And Other Aircraft Nesoi, Of An

880240 Unladen Weight Exceeding 15,000 Kg $ 27,843,085.00 $ - $ - 1.69 0 0 0

Fonte: Elaborazioni ICE Agenzia su dati Trade Data Monitor

32NOTA SUL MERCATO AEROSPAZIALE

GRAFICO 4. Importazioni statunitensi da mondo, gennaio- Settembre 2019 (dati in dollari)

Gennaio - Settembre (valore in USD) Quota di Mercato(%)

Paese Partner %Δ 2019/18

2017 2018 2019 2017 2018 2019

Totale Mondo $ 42,874,049,221.00 $ 45,978,738,657.00 $ 52,966,310,713.00 100 100 99.99 15.20

France $ 8,877,519,430.00 $ 9,421,623,682.00 $ 13,245,770,744.00 20.71 20.49 25.01 40.59

Canada $ 6,505,935,519.00 $ 6,821,330,963.00 $ 7,665,856,065.00 15.18 14.84 14.47 12.38

Japan $ 5,321,803,942.00 $ 5,537,086,279.00 $ 5,645,659,836.00 12.41 12.04 10.66 1.96

United Kingdom $ 3,110,942,946.00 $ 3,978,358,538.00 $ 5,082,553,496.00 7.26 8.65 9.60 27.76

Germany $ 3,929,128,002.00 $ 4,231,765,486.00 $ 4,293,478,122.00 9.16 9.20 8.11 1.46

Mexico $ 1,939,984,334.00 $ 2,314,868,800.00 $ 2,637,772,075.00 4.53 5.04 4.98 13.95

Italy $ 1,648,154,486.00 $ 2,111,970,403.00 $ 2,105,900,261.00 3.84 4.59 3.98 -0.29

Brazil $ 2,154,377,760.00 $ 1,438,581,762.00 $ 1,809,255,680.00 5.03 3.13 3.42 25.77

Singapore $ 1,481,666,292.00 $ 1,853,805,592.00 $ 1,383,167,083.00 3.46 4.03 2.61 -25.39

South Korea $ 832,465,168.00 $ 857,180,252.00 $ 1,196,253,655.00 1.94 1.86 2.26 39.56

Poland $ 848,500,975.00 $ 947,267,922.00 $ 949,318,820.00 1.98 2.06 1.79 0.22

China $ 918,025,806.00 $ 949,755,333.00 $ 859,385,106.00 2.14 2.07 1.62 -9.52

Israel $ 832,135,507.00 $ 762,854,175.00 $ 697,111,516.00 1.94 1.66 1.32 -8.62

Turkey $ 402,935,101.00 $ 487,566,090.00 $ 569,874,716.00 0.94 1.06 1.08 16.88

Sweden $ 375,054,166.00 $ 355,090,646.00 $ 477,947,521.00 0.88 0.77 0.90 34.60

Switzerland $ 315,963,911.00 $ 371,186,000.00 $ 438,450,962.00 0.74 0.81 0.83 18.12

Australia $ 345,912,619.00 $ 362,667,313.00 $ 387,715,456.00 0.81 0.79 0.73 6.91

Netherlands $ 279,623,691.00 $ 295,575,212.00 $ 370,437,925.00 0.65 0.64 0.70 25.33

Belgium $ 328,106,016.00 $ 312,971,987.00 $ 368,836,752.00 0.77 0.68 0.70 17.85

Spain $ 188,906,854.00 $ 304,749,415.00 $ 294,918,546.00 0.44 0.66 0.56 -3.23

Latvia $ 90,216,289.00 $ 302,076,925.00 $ 279,572,007.00 0.21 0.66 0.53 -7.45

India $ 241,685,747.00 $ 282,455,439.00 $ 277,511,188.00 0.56 0.61 0.52 -1.75

Taiwan $ 205,555,663.00 $ 190,196,637.00 $ 263,066,174.00 0.48 0.41 0.50 38.31

Norway $ 122,460,671.00 $ 175,318,937.00 $ 219,898,152.00 0.29 0.38 0.42 25.43

Austria $ 206,342,444.00 $ 197,335,644.00 $ 216,414,719.00 0.48 0.43 0.41 9.67

Russia $ 260,970,271.00 $ 191,006,775.00 $ 202,971,726.00 0.61 0.42 0.38 6.26

Hungary $ 242,530,194.00 $ 111,490,190.00 $ 184,321,878.00 0.57 0.24 0.35 65.33

Malaysia $ 114,262,985.00 $ 109,959,020.00 $ 136,612,490.00 0.27 0.24 0.26 24.24

Czech Republic $ 159,161,709.00 $ 132,805,322.00 $ 112,160,077.00 0.37 0.29 0.21 -15.55

Vietnam $ 103,518,553.00 $ 103,436,733.00 $ 106,030,821.00 0.24 0.23 0.20 2.51

Philippines $ 83,017,047.00 $ 104,757,685.00 $ 86,878,636.00 0.19 0.23 0.16 -17.07

Denmark $ 47,180,224.00 $ 54,818,291.00 $ 68,519,378.00 0.11 0.12 0.13 24.99

Thailand $ 41,196,693.00 $ 47,219,658.00 $ 50,341,566.00 0.10 0.10 0.10 6.61

Romania $ 42,167,840.00 $ 33,897,626.00 $ 39,971,445.00 0.10 0.07 0.08 17.92

Ireland $ 32,395,058.00 $ 87,681,646.00 $ 39,023,994.00 0.08 0.19 0.07 -55.49

Morocco $ 11,595,155.00 $ 9,810,555.00 $ 26,243,610.00 0.03 0.02 0.05 167.50

Peru $ 780,932.00 $ 373,780.00 $ 18,074,241.00 0 0 0.03 4735.53

United Arab Emirates $ 16,834,896.00 $ 10,821,290.00 $ 17,552,641.00 0.04 0.02 0.03 62.20

Hong Kong $ 14,806,458.00 $ 17,018,900.00 $ 14,667,278.00 0.04 0.04 0.03 -13.82

Indonesia $ 5,661,455.00 $ 6,780,076.00 $ 13,182,479.00 0.01 0.02 0.03 94.43

Tunisia $ 9,551,088.00 $ 11,004,350.00 $ 12,640,927.00 0.02 0.02 0.02 14.87

Greece $ 15,380,748.00 $ 16,103,287.00 $ 12,352,083.00 0.04 0.04 0.02 -23.29

South Africa $ 11,306,341.00 $ 7,637,303.00 $ 12,015,130.00 0.03 0.02 0.02 57.32

Finland $ 32,925,991.00 $ 3,585,051.00 $ 10,326,827.00 0.08 0.01 0.02 188.05

Portugal $ 24,608,036.00 $ 8,975,335.00 $ 8,496,410.00 0.06 0.02 0.02 -5.34

New Zealand $ 26,478,394.00 $ 5,384,719.00 $ 7,546,870.00 0.06 0.01 0.01 40.15

Chile $ 13,527,174.00 $ 7,283,905.00 $ 6,738,176.00 0.03 0.02 0.01 -7.49

Slovakia $ 2,506,417.00 $ 3,972,885.00 $ 4,197,054.00 0.01 0.01 0.01 5.64

Ukraine $ 22,080,895.00 $ 1,280,274.00 $ 3,335,968.00 0.05 0 0.01 160.57

Others $ 36,201,328.00 $ 27,994,569.00 $ 35,982,431.00

Fonte: Elaborazioni ICE Agenzia su dati Trade Data Monitor

33NOTA SUL MERCATO AEROSPAZIALE

Grafico 5. Principali mercati di destinazione dei prodotti aerospaziali statunitensi

Fonte: “2019 Facts & Figures U.S. Aerospace & Defense”, Aerospace Industries Association, pag. 6 (Download at

this link: https://www.aia-aerospace.org/2019-facts-and-figures/)

34NOTA SUL MERCATO AEROSPAZIALE

Grafico 6. Esportazioni statunitensi verso il mondo per codici HS, 2016-2018 (dati in dollari)

Fonte: Elaborazioni ICE Agenzia su dati Trade Data Monitor

35NOTA SUL MERCATO AEROSPAZIALE

Grafico 7. Esportazioni da Stati Uniti e importazioni negli Stati Uniti suddivise per segmento

civile e militare, 2010-2018 (dati in miliardi di dollari)

Fonte: “2019 Facts & Figures U.S. Aerospace & Defense”, Aerospace Industries Association, pag. 6 (Download at

this link: https://www.aia-aerospace.org/2019-facts-and-figures/), pagina 4

36NOTA SUL MERCATO AEROSPAZIALE

Grafico 8. Esportazioni statunitensi di prodotti aerospaziali verso il resto del mondo, gennaio-

settembre 2019 (dati in dollari)

Gennaio - Settembre (Valore in Dollari)

Partner %Δ 2019/18

2017 2018 2019

Totale Mondo $ 105,863,056,136.00 $ 109,930,071,214.00 $ 109,085,834,803.00 -0.77

France $ 9,724,330,819.00 $ 10,581,101,801.00 $ 10,850,094,435.00 2.54

China $ 11,761,322,027.00 $ 13,155,470,035.00 $ 9,054,384,518.00 -31.17

Canada $ 6,611,395,755.00 $ 7,909,357,657.00 $ 8,411,022,655.00 6.34

Germany $ 5,721,233,264.00 $ 6,829,298,933.00 $ 8,288,221,876.00 21.36

United Kingdom $ 7,379,287,821.00 $ 9,744,018,428.00 $ 7,998,164,222.00 -17.92

Japan $ 5,340,771,238.00 $ 5,201,403,262.00 $ 6,398,688,539.00 23.02

Singapore $ 4,045,791,253.00 $ 4,937,681,404.00 $ 5,265,782,482.00 6.64

Brazil $ 4,107,704,516.00 $ 4,781,007,866.00 $ 5,251,788,064.00 9.85

Mexico $ 3,584,622,039.00 $ 3,381,386,587.00 $ 3,986,410,318.00 17.89

United Arab Emirates $ 3,822,483,063.00 $ 2,186,539,969.00 $ 3,030,337,733.00 38.59

South Korea $ 2,820,432,672.00 $ 2,861,058,291.00 $ 2,381,626,104.00 -16.76

Turkey $ 1,261,867,343.00 $ 1,371,854,141.00 $ 2,325,207,934.00 69.49

Taiwan $ 2,389,340,195.00 $ 1,711,796,654.00 $ 2,312,453,261.00 35.09

India $ 1,884,309,330.00 $ 2,108,525,597.00 $ 1,962,607,219.00 -6.92

Italy $ 1,229,138,469.00 $ 1,700,434,089.00 $ 1,873,377,306.00 10.17

Other $ 34,179,026,332.00 $ 31,469,136,500.00 $ 29,695,668,137.00

Fonte: Elaborazioni ICE Agenzia su dati Trade Data Monitor

Grafico 9. Surplus commerciale del settore aerospaziale, 2010-2018 (dati in miliardi di dollari)

37NOTA SUL MERCATO AEROSPAZIALE

Fonte: “2019 Facts & Figures U.S. Aerospace & Defense”, Aerospace Industries Association, pag. 6 (Download at

this link: https://www.aia-aerospace.org/2019-facts-and-figures/), pagina 5

38NOTA SUL MERCATO AEROSPAZIALE

APPENDICE 2

39NOTA SUL MERCATO AEROSPAZIALE

1st Round of US Tariffs on China Imports (Yellow highlight indicates aerospace related product)

• Aircraft tires

• Nuclear reactors

• Boat motors

• Aircraft engines and engine parts

• Air and gas compressors, which are used in various goods like refrigerators

• Industrial heating equipment

• Scales, mostly for weighing large industrial equipment

• Cranes and other "lifting equipment"

• Bulldozers, backhoes, tampers, boring machines, and other large construction vehicles

• Oil and gas drilling platform parts

• Plows, mowers, combine harvester-threshers, and other large agricultural vehicles

• Dairy milkers, chicken incubators, and other livestock equipment

• Machinery for foods processing, including meat processing and fruit processing

• Machinery for making paper cardboard and other paper products

• Parts of printers and copy machines

• Machinery for processing and molding metals or cement, and their parts

• Machinery for making glass products, including lightbulbs

• Machinery for making rubber or plastic goods

• Ball bearings

• DC and AC generators of various sizes and power levels

• Electricity transformers

• Industrial magnets

• Lithium batteries and other batteries

• Industrial ovens and furnaces

• Radar and radio equipment

• Parts for televisions, video-recording equipment, and similar video products

• Electronic traffics signs

• Electrical equipment such as resistors and circuit breakers

• LEDs

• Trains and rail parts

• Large vehicles using both diesel and non-diesel fuel

• Some cars and trucks, motorcycles, helicopters, airplanes, and spacecraft

• Microscopes and telescopes

• Lasers

• Imaging and navigational equipment

• Medical equipment such as X-rays and pacemakers

• Scientific equipment such as pressure gauges and spectrometers

40NOTA SUL MERCATO AEROSPAZIALE

BIBLIOGRAFIA

• Buerau of Economic Analysis

• International Trade Administration

• Aeropace Industries Association (AIA)

• Trade Data Monitor

• International Air Transport Association (IATA)

• IBISWorld Industry Report 48819 Aircraft Maintenance, Repair & Overhaul in the US

(Maggio 2019)

• IBISWorld Industry Report Aircraft, Engine & Parts Manufacturing in the US (Agosto

2019)

• IBISWorld Industry Report Aircraft Parts Distributors in the US (Giugno 2019)

• Cedar Management Consulting, An analysis of the US aerospace market (settembre

2018)

• Deloitte, “2019 Global Aerospace and Defense Industry Outlook”

• Report annuali e trimestrali di General Electric, United Technologies, Lockheed Martin e

Boeing

• Da “Mercati in tempo reale”, I sussidi a Airbus e Boeing: il pericolo di un'altra guerra dei

dazi, a cura di Analisi dell’Ufficio pianificazione strategica e controllo di gestione dell’ICE,

numero 32

41Puoi anche leggere