RAPPORTO 2017 SUL MERCATO IMMOBILIARE DEL PIEMONTE - E VALLE D'AOSTA - SCENARI IMMOBILIARI - Ance ...

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

SCENARI IMMOBILIARI

®

ISTITUTO INDIPENDENTE DI STUDI E RICERCHE

RAPPORTO 2017 SUL MERCATO

IMMOBILIARE DEL PIEMONTE

E VALLE D’AOSTA

novembre 2017

RAPPORTO 2017

SUL MERCATO IMMOBILIARE

DEL PIEMONTE

E VALLE D’AOSTA

REALIZZATO DA SCENARI IMMOBILIARI

IN COLLABORAZIONE CON CASA.IT

SI TRATTA DI UN RAPPORTO RISERVATO. NESSUNA PARTE DI ESSO PUÒ ESSERE RIPRODOTTA SENZA AUTORIZZAZIONE DI SCENARI IMMOBILIARI.

SCENARI IMMOBILIARI È UN MARCHIO REGISTRATO. TUTTI I DIRITTI RISERVATI.INDICE

1. La domanda abitativa: dinamiche socio-demografiche e urbanistiche 3

2. Lo stock e il tema dell’antisismico 5

3. Piemonte e Valle d’Aosta nel mercato immobiliare italiano:

andamento e previsioni al 2020 6

4. Analisi della province: andamento dei prezzi e dei volumi 9

4.1. Città metropolitana di Torino 9

4.2. Aosta 12

4.3. Alessandria 14

4.4. Asti 16

4.5. Biella 18

4.6. Cuneo 20

4.7. Novara 22

4.8. Verbania 24

4.9. Vercelli 26

5. Il mercato della montagna 28

6. I progetti residenziali di Torino e del Piemonte 30

7. I prezzi d’offerta di Casa.it 37

RAPPORTO 2017 SUL MERCATO IMMOBILIARE DEL PIEMONTE E VALLE D’AOSTA 11. La domanda abitativa: dinamiche socio-demografiche e urbanistiche Il numero di famiglie in Piemonte si attesta a circa due milioni su una popolazione totale di 4,4 milioni di abitanti nel 2016. Si ferma a 126mila abitanti la Valle d’Aosta, in calo dello 0,3 per cento rispetto al 2015. In confronto agli anni precedenti, è lieve calo il numero totale di famiglie residenti nelle due regioni e una nuova distribuzione territoriale, evidenziata da un aumento del numero dei nuclei familiari nelle province di Cuneo e Torino, seguite da Verbano-Ossola. Infatti, è proprio il numero delle famiglie ad incidere sulla domanda abitativa, più del dato riguardante la popolazione complessiva. Le trasformazioni demografiche, sociali ed economiche degli ultimi anni hanno portato profondi cambiamenti nell’articolazione con la quale le persone organizzano le proprie modalità di residenza sul territorio. Il fenomeno più evidente è il progressivo spostamento delle famiglie dalla città verso i comuni esterni. Si fa strada una tendenza di “de-urbanizzazione” soprattutto in prossimità dei grandi centri. Torino, che ha visto una grande espansione nei decenni scorsi, ora tende a contrarsi. I suoi cittadini tendono a trasferirsi nei piccoli comuni circostanti. Le zone pianeggianti e immerse nel verde sono ormai preferite per un eventuale trasferimento oltre i confini della città grazie a un’offerta abitativa con prezzi più bassi, anche se i millennials tendono a optare per il centro, con tutte le sue comodità e le opportunità di lavoro. Per le stesse motivazioni, inizia a prendere piede nel centro della città anche la locazione breve, che ha come target turisti italiani e stranieri in visita a Torino per i numerosi eventi culturali ed enogastronomici. La popolazione straniera, che gioca un ruolo importante nei cambiamenti socio-culturali della regione, è in diminuzione dell’1,7 per cento nel 2016, lasciando negativo anche il saldo naturale della popolazione. Il numero degli stranieri è aumentato nelle province di Vercelli e Verbano- Ossola, anche se il 52 per cento risulta residente in provincia di Torino e nella periferia metropolitana. Negli anni più recenti le dinamiche migratorie si sono intensificate rispetto al periodo pre-crisi, soprattutto per i più giovani e i più istruiti. La regione continua ad attrarre in particolare i giovani di età compresa tra i 25 e i 34 anni, sia italiani sia stranieri, grazie al prestigio degli istituti di istruzione e dello sviluppo tecnologico e commerciale della regione, e in particolare dell’area metropolitana di Torino. RAPPORTO 2017 SUL MERCATO IMMOBILIARE DEL PIEMONTE E VALLE D’AOSTA 3

Numero di abitanti in Piemonte e Valle d’Aosta per provincia nel 2016

(migliaia)

Provincia 2016 2015 var % 2016/2015

Alessandria 426,6 428,8 -0,5

Asti 216,6 217,5 -0,4

Biella 178,5 179,6 -0,6

Cuneo 589,1 590,4 -0,2

Novara 370,1 370,5 -0,1

Torino 2.278,8 2.282,1 -0,1

Verbano-Cusio-Ossola 159,6 160,1 -0,3

Vercelli 173,8 174,9 -0,6

Aosta 126,8 127 -0,4

Fonte: Istat

La crisi economica è finita e c’è un beneficio sul reddito pro capite, che è superiore alla media

nazionale sia per i comuni della provincia che per i capoluoghi.

Sotto la media si colloca solo la provincia di Verbano-Cusio-Ossola, mentre Asti e Cuneo sono in

linea con la media nazionale. Primo posto per il comune di Novara, dove il reddito pro capite

medio si attesta a 23.332 euro nel 2015.

Segue a breve distanza Torino, mentre è in coda Aosta, che inverte le proporzioni canoniche,

con la provincia che ottiene un risultato superiore al capoluogo.

A luglio 2017 erano in aumento i depositi bancari delle famiglie consumatrici piemontesi e

valdostane del tre e dello 0,5 per cento rispettivamente. Il Piemonte registra un'incidenza

superiore alla media nazionale per quanto riguarda i mutui, con il 23,6 per cento e l'ottavo posto

nella classifica delle regioni italiane. In Piemonte oltre il 35 della popolazione maggiorenne ha

almeno un rapporto di credito attivo: mutui (24 per cento dei finanziamenti per tipologia), ma

anche prestiti personali e finalizzati. La provincia di Torino ha la quota più elevata in regione,

con un indebitamento medio di quasi 40mila euro (quaranta per cento del totale regionale),

seguita da Asti (39,8 per cento) e Novara (39,6 per cento), all'estremo opposto della classifica si

trova Cuneo (28,3 per cento). La Valle d’Aosta guida la classifica dell’importo erogato con una

variazione annua più alta del tre per cento a luglio 2017.

4 RAPPORTO 2017 SUL MERCATO IMMOBILIARE DEL PIEMONTE E VALLE D’AOSTAReddito medio pro capite dei residenti in Piemonte e Valle d’Aosta nel 2015 per provincia

(migliaia di euro)

Reddito imponibile pro capite 2015

Località

Intera provincia Comune capoluogo

TORINO 21.733 23.002

NOVARA 21.548 23.332

ALESSANDRIA 19.774 20.976

ASTI 18.906 20.450

CUNEO 19.309 22.252

VERCELLI 19.761 21.613

BIELLA 20.015 21.582

VERBANO-CUSIO-OSSOLA 18.384 19.637

AOSTA 20.417 19.248

Italia 19.382

Fonte: Istat

2. Lo stock e il tema dell’antisismico

Lo stock residenziale della regione Piemonte, come già accade a livello nazionale, è ormai

vetusto e in molti casi necessita di una ristrutturazione significativa per rendere gli edifici

efficienti. Dei 945mila edifici della regione, quasi l’82 per cento è stato costruito prima del 1981.

Quasi 280mila edifici abitativi sono precedenti l’emanazione della normativa antisismica per

nuove costruzioni del 1974 e dei relativi decreti attuativi emanati negli anni successivi.

Guardando alla tipologia costruttiva, prevale la muratura portante, che caratterizza il 59,4 per

cento del totale degli edifici residenziali. Il 27,3 per cento risulta costruito in cemento armato,

mentre il 13,3 per cento in altro materiale.

Circa 342mila edifici sorgono nella zona a rischio sismico 3, che può beneficiare degli sgravi fiscali

previsti proprio per gli adeguamenti antisismici. Anche se, come confermato dal monitoraggio

della sismicità effettuato dalla rete sismica regionale (gestita da Arpa Piemonte in collaborazione

con l’università di Genova), il contesto tettonico e i regimi geodinamici attivi portano il Piemonte

ad essere sede di un’attività sismica generalmente modesta di intensità, è notevole la frequenza

degli eventi sismici regionali. A tal fine, un adeguamento delle strutture degli edifici è da

applicare in tutto il territorio interessato.

Secondo le stime Ance, a livello nazionale è di circa 105 miliardi di euro il costo per interventi di

miglioramento sismico; per il Piemonte, in particolare, il costo stimato è di circa 1,8 miliardi di

euro. In particolare, per il Piemonte il 34 per cento dei comuni della regione, risulta localizzato,

RAPPORTO 2017 SUL MERCATO IMMOBILIARE DEL PIEMONTE E VALLE D’AOSTA 5secondo la classificazione 2015 della protezione civile, in zona a rischio sismico 3. Le province

interessate sono prevalentemente Cuneo, Torino e Alessandria.

Edifici residenziali in Piemonte per epoca di costruzione

5%

Totale edifici 8%

944.690

44%

18%

25%

fino al 1945 1946-1970 1971-1990 1991-2005 2006-2017

Fonte: elaborazione Scenari Immobiliari su Censimento Istat 2011

3. Piemonte e Valle d’Aosta nel mercato immobiliare italiano: andamento e previsioni al

2020

Con 47mila compravendite, la regione Piemonte rappresenta il nove per cento delle

compravendite residenziali nazionali, mentre la Valle d’Aosta con 1.600 compravendite nel

2016, copre lo 0,3 per cento del totale nazionale, con un aumento del quattordici per cento sul

2015, in decima posizione della classifica delle regioni italiane. Il Piemonte è la seconda regione

italiana per crescita percentuale del numero di compravendite sul 2015, dietro soltanto l’Emilia

Romagna, per un incremento del 22,4 per cento nel 2016, ben al di sopra dell’andamento

italiano del 16,9 per cento nello stesso anno. Prima tra le regioni del nord-ovest, si è passati in

un anno da 38mila a 47mila compravendite, sullo stesso livello del Veneto.

Per il 2017 è attesa una prosecuzione del trend di crescita, che dovrebbe far registrare in regione

51mila compravendite residenziali, cioè il nove per cento in più rispetto al 2016, più

dell’incremento medio nazionale stimato per l’anno in corso.

L’andamento del Piemonte dal 2007 mostra un percorso parallelo alla media nazionale, ma con

previsioni di crescita superiori, stimando di superare le 58mila compravendite nel 2018. Seguirà,

invece, la scia dell’Italia la Valle d’Aosta, che in dieci anni ha perso il trenta per cento dei volumi

transati.

6 RAPPORTO 2017 SUL MERCATO IMMOBILIARE DEL PIEMONTE E VALLE D’AOSTAClassifica delle prime dieci regioni italiane per variazione percentuale (%) 2016/2015 di

compravendite e quota sul totale nazionale nel 2016 (%)

Classifica Regioni % sul totale 2016 2016 2015 Var% 2016/2015

1 Emilia Romagna 8,7 45.000 36.500 23,3

2 Piemonte 9,0 47.000 38.400 22,4

3 Liguria 3,7 19.000 15.600 21,8

4 Lombardia 21,0 109.000 90.500 20,4

5 Friuli Venezia Giulia 1,3 7.200 6.000 20,0

6 Veneto 9,0 47.000 39.500 19,0

7 Lazio 10,8 56.000 48.000 16,7

8 Toscana 6,6 34.500 29.700 16,2

9 Campania 5,9 31.000 27.000 14,8

10 Valle d'Aosta 0,3 1.600 1.400 14,3

ITALIA 100,0 520.000 445.000 16,9

Fonte: Scenari Immobiliari

Relativamente ai prezzi medi, le due regioni mostrano un andamento migliore rispetto alla

media italiana, che ha perso sedici punti percentuali a partire dal 2007. La Valle d’Aosta ne ha

persi otto e il Piemonte dieci. Prendendo in considerazione solo le zone del semicentro, Torino

è il capoluogo che mostra una migliore tenuta a dieci anni, con il 16,9 per cento in meno, ma in

crescita rispetto al 2017 del 2,4 per cento. Vercelli ha registrato il risultato peggiore, con circa il

46 per cento in meno in dieci anni rispetto al 2007. Sulla stessa tendenza al ribasso si collocano

Biella e Alessandria, mente Aosta si difende meglio, con il 25,5 per cento in meno tra il 2016 e il

2007. Per la fine dell’anno in corso e per il 2018 si stima un rialzo dei valori in tutti i capoluoghi.

Le proiezioni al 2020 indicano un notevole incremento dei fatturati immobiliari in Italia nel

prossimo triennio, mentre un ridimensionamento è atteso negli anni successivi, a causa di

importanti investimenti che si prevedono per la riqualificazione degli stock e per il fisiologico

calo della domanda. Nella stessa misura si prevede un costante incremento degli scambi, che

dovrebbero tornare ai livelli pre-crisi nel 2020 con 680mila compravendite.

La regione Piemonte dovrebbe mantenere un andamento parallelo, con un aumento delle

compravendite più accentuato dal 2017 in avanti, che tenderà a rafforzarsi a partire dal 2018,

quando le compravendite della regione dovrebbero crescere in maniera più consistente,

arrivando a 63mila transazioni nel 2020 e così tornare ai livelli pre-crisi.

Anche i prezzi medi nominali sembrano seguire il trend positivo già avviato nel 2015 dalle

compravendite. A partire dal 2017 il rialzo delle quotazioni, specie in Valle d’Aosta, sarà costante

fino al 2020, tornando ai valori del 2007.

RAPPORTO 2017 SUL MERCATO IMMOBILIARE DEL PIEMONTE E VALLE D’AOSTA 7Andamento del numero di compravendite del settore

residenziale in Piemonte, Valle d'Aosta e in Italia (2007=100)

120

101,5

100

95,7

93,1

80

60

40

20

0

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017* 2018° 2019° 2020°

Valle d'Aosta Piemonte Italia

°Previsione - *Stima

Fonte: Scenari Immobiliari

°Previsione - *Stima

Fonte: Scenari Immobiliari

*Stima

Fonte: Scenari Immobiliari

8 RAPPORTO 2017 SUL MERCATO IMMOBILIARE DEL PIEMONTE E VALLE D’AOSTA4. Analisi delle province: andamento dei prezzi e dei volumi 4.1. Città metropolitana di Torino Il miglioramento del mercato immobiliare nazionale e la leggera ripresa economica danno la spinta alle transazioni di compravendita anche a Torino, un polo dinamico con prezzi accessibili rispetto alle altre grandi città italiane. C’è un nuovo interesse per il centro perché offre case di qualità e ben posizionate dai prezzi convenienti. Una buona parte della domanda preferisce, a parità di prezzo, spostarsi nei comuni esterni e ben collegati piuttosto che abitare nelle periferie. Un buon andamento si registra per i comuni di Rivoli e Moncalieri, molto popolosi e ben collegati con il capoluogo. Il mercato residenziale di Torino ha registrato tre annate buone a partire dal 2014, con variazioni positive per fatturato e compravendite. Si va consolidando la stabilità dei principali indicatori, lasciando presagire una ripartenza più poderosa per l’anno a venire. Le transazioni si avviano lentamente a tornare ai livelli pre-crisi con 12.650 unità compravendute per il 2017, cioè l’undici per cento in più dal 2016, che a sua volta aveva registrato una crescita di 15,7 punti percentuali in un anno dal 2015. Anche il fatturato mostra un costante aumento dei volumi, che supereranno i 3,8 miliardi di euro nell’anno corrente, prevedendo per il 2018 un ritorno a quanto censito nel 2010. L’andamento delle quotazioni medie nominali a Torino è stabile nel 2017 sui valori dello scorso anno, come nel resto d’Italia. La zona centrale riporta l’1,2 per cento in più nel 2017 e il semicentro segna un incremento leggermente superiore, con il 1,7 per cento in più dal 2016. Per fine anno è atteso ancora un calo delle zone periferiche. In dieci anni il centro di Torino ha perso circa il dieci per cento del valore delle quotazioni, raggiungendo il picco più basso nel 2015, mentre il semicentro ha registrato nel 2016 quasi il venti per cento in meno nel decennio. Si distacca la periferia, che perde circa il 33 per cento dal 2007 e riporta ancora valori negativi. Le previsioni sono di un incremento del trend di crescita nel biennio a venire per il centro e il semicentro, mentre la periferia si avvia verso la stabilità. Nello specifico, la divisione in zone della città mostra un graduale abbassamento dei prezzi in proporzione all’allontanarsi dal centro, ma le zone del semicentro hanno riportato un incremento maggiore a novembre 2017 rispetto a dodici mesi fa, guidate da Francia/San Donato, che hanno segnato un aumento del 2,8 per cento del valore dei prezzi medi nominali, grazie agli sviluppi terziari e infrastrutturali dell’area. Tra i primi dieci quartieri della città per variazione dei prezzi si trovano solo due zone del centro – Carlo Felice e Duomo/Emanuele Filiberto – che in dodici mesi segnano un incremento dell’uno per cento. Dalla top ten è esclusa la periferia – soprattutto nord, che abbassa la media dei quartieri torinesi allo 0,2 per cento in meno su novembre 2016. RAPPORTO 2017 SUL MERCATO IMMOBILIARE DEL PIEMONTE E VALLE D’AOSTA 9

Andamento del mercato immobiliare di Torino

2010 2011 2012 2013 2014 2015 2016 2017* 2018°

Offerta (unità) 22.200 16.250 15.600 15.500 17.100 16.950 16.100 16.000 17.000

Compravendite (unità) 11.600 11.000 9.700 9.000 9.100 9.850 11.400 12.650 14.500

Fatturato (milioni di euro) 4.300 4.089 3.627 3.063 3.050 3.192 3.570 3.850 4.200

Assorbimento totale (%) 52,3 67,7 62,2 58,1 53,2 58,1 70,8 79,1 85,3

*Stima - °Previsione

Fonte: Scenari Immobiliari

*Stima - °Previsione

Fonte: Scenari Immobiliari

Variazione annuale dei prezzi medi nominali nei primi dieci quartieri di Torino (%)

Var % novembre 2017

Classifica Quartiere Zona

/novembre 2016

1 FRANCIA - SAN DONATO SEMICENTRO 2,8

2 CAVORETTO SEMICENTRO 2,6

3 CATANIA SEMICENTRO 2,5

4 VALDOCCO SEMICENTRO 2,2

5 AURORA SEMICENTRO 2,0

6 CIT TURIN SEMICENTRO 1,7

7 CREA - BARD SEMICENTRO 1,4

8 CARLO FELICE CENTRO 1,1

9 DUOMO-EMANUELE FILIBERTO CENTRO 1,0

10 VALENTINO - RAFFAELLO SEMICENTRO 0,9

MediaScenari

Fonte: quartieri

Immobiliari 0,2

Media Italia -0,3

10 RAPPORTO 2017 SUL MERCATO IMMOBILIARE DEL PIEMONTE E VALLE D’AOSTAA Torino gli immobili da ristrutturare rappresentano il 13,4 per cento delle transazioni stimate

per il 2017, cioè oltre un punto al di sopra della quota del dodici per cento delle compravendite

in Italia. Il dato, infatti, è in crescita rispetto al 2016, grazie alle buone possibilità di guadagno

offerta dal segmento delle ristrutturazioni, visto il maggiore calo dei prezzi che interessa gli

immobili usati da ristrutturare. Al contrario, solo il 4,3 per cento delle transazioni interessa

abitazioni nuove, con circa cinquecento unità censite per il 2017. Mentre la maggioranza delle

compravendite riguarda ancora gli immobili già ristrutturati, che costituiscono l’82,2 per cento

del totale torinese.

Il plusvalore ricavabile da un immobile rinnovato raggiunge al suo picco massimo l’undici per

cento del prezzo complessivo delle spese di ristrutturazione nel quartiere di Cit Turin, dove per

una casa ristrutturata si spendono 198mila euro invece di 145mila per una da ristrutturare, per

uno sconto di del 27 per cento e un guadagno di ventimila euro. Ma la media del capoluogo si

colloca al 9,3 per cento del prezzo totale, al di sotto della media dei capoluoghi italiani del 10,7

per cento.

Numero di compravendite del settore residenziale a Torino e in Italia, 2017*

(composizione degli acquisti)

Torino Italia

Totale compravendite 12.650 560.000

di cui nuovo 550 90.000

% nuovo su totale 4,3 16,1

di cui ristrutturato 10.400 354.000

% di cui ristrutturato 82,2 63,2

di cui da ristrutturare 1.700 116.000

% da ristrutturare sul totale 13,4 20,7

*Stima

Fonte: Scenari Immobiliari

RAPPORTO 2017 SUL MERCATO IMMOBILIARE DEL PIEMONTE E VALLE D’AOSTA 114.2. Aosta

Buone notizie per il mercato immobiliare di Aosta, che nel 2016 ha registrato un aumento in

tutti i principali indicatori di mercato. Le compravendite sono favorite dal calo dei prezzi medi

nominali, che però tengono meglio in centro città. Si prevede un’inversione del trend delle

quotazioni per l’anno in corso. Le transazioni hanno seguito un andamento altalenante nel

biennio 2014-2016, conclusosi però con un segno positivo e avviando un trend di crescita che

continuerà nel 2017. L’offerta si attesta attorno a 550 unità nel 2017, con una domanda rivolta

soprattutto al prodotto nuovo o ristrutturato di pregio. Prevale il mercato della seconda casa da

mettere a reddito nei mesi invernali.

Il fatturato è tornato a superare gli ottanta milioni di euro, con un incremento di circa il diciotto

per cento nel 2016. La percentuale di assorbimento supera il settanta per cento, e crescerà nel

2017. A proposito di prezzi medi, a novembre 2017 la media della città si attesta intorno allo 0,4

punti percentuali in più rispetto allo stesso periodo del 2016, con il cento storico in aumento

dell’1,5 per cento e la zona semicentrale di Stadio-Avondo in rialzo dell’1,2 per cento. In dieci

anni è sempre il centro a dimostrare una tenuta migliore, con un prevedibile ritorno ai valori pre

crisi nel prossimo biennio. Dal 2007 il centro ha perso 9,6 punti percentuali sul valore delle

quotazioni medie, staccandosi di molto dall’andamento del resto della città, che risulta aver

subito contrazioni di valore tra il 26,8 e il 34 per cento nel decennio.

Andamento del mercato immobiliare di Aosta

2010 2011 2012 2013 2014 2015 2016 2017* 2018°

Offerta (unità) 420 460 440 420 480 430 510 550 600

Compravendite (unità) 310 350 310 270 320 300 360 400 450

Fatturato (milioni di euro) 75,0 84,0 79,0 66,1 76,8 67,8 80,3 87,6 90,0

Assorbimento totale (%) 73,8 76,1 70,5 64,3 66,7 69,8 70,6 72,7 75,0

*Stima

°Previsione

Fonte: Scenari Immobiliari

12 RAPPORTO 2017 SUL MERCATO IMMOBILIARE DEL PIEMONTE E VALLE D’AOSTA*Stima

°Previsione

Fonte: Scenari Immobiliari

Variazione annuale dei prezzi medi nominali nei quartieri di Aosta (var %)

Var % novembre 2017

Quartiere Zona

/novembre 2016

CENTRO STORICO CENTRO 1,5

STADIO-AVONDO SEMICENTRO 1,2

IVREA SEMICENTRO 0,6

S. BERNARDO-CONSOLATA SEMICENTRO 1,2

MONT FLEURY PERIFERIA 1,3

ARSIN PERIFERIA -1,5

COSSAN-LA ROCHERE PERIFERIA -1,3

MediaScenari

Fonte: quartieri

Immobiliari 0,4

Media Italia -0,3

RAPPORTO 2017 SUL MERCATO IMMOBILIARE DEL PIEMONTE E VALLE D’AOSTA 134.3. Alessandria

Nel 2016 Alessandria ha registrato un aumento in tutti i principali indicatori di mercato con un

aumento delle compravendite favorito dal calo dei prezzi medi nominali. Le transazioni hanno

dato avvio alla ripresa nel 2015 e negli anni successivi hanno continuato l’andamento positivo.

L’offerta nel 2017 si attesta attorno a 1.550 unità, con una domanda rivolta soprattutto al

prodotto ristrutturato di pregio.

Il fatturato registra 160 milioni di euro, ma è ancora lontano dai 210 milioni del 2007. La

percentuale di assorbimento dal 2010 si ferma attorno al cinquanta per cento, ma dovrebbe

crescere nel 2017.

Statica la situazione dei prezzi medi nominali di Alessandria, ma quartieri centrali come Pista

segnano incrementi del 2,6 per cento. Nel semicentro i prezzi sono stabili, con il quartiere

Galimberti-Borsalino in calo dell’1,8 per cento e Villaggio Europa stabile. In aumento dell’uno

per cento le quotazioni per Orti-Cittadella. Anche la periferia mostra segnali di ripresa, con

Spinetta Marengo in rialzo dell’1,9 per cento a novembre 2017 rispetto allo stesso periodo dello

scorso anno.

Nel decennio i prezzi medi nominali della città di Alessandria hanno disegnato una curva

discendente, con andamenti paralleli, differenziando il centro e dalle altre zone della città. Per

il 2018 è attesa una continuazione del trend favorevole intrapreso quest’anno, specie nel centro,

che aveva accennato ad una ripresa delle quotazioni già nel 2016. Tuttavia non è previsto un

ritorno ai valori pre crisi, poiché in dieci anni il centro ha subito un crollo dei prezzi del trenta

per cento, mentre semicentro e periferia hanno perso poco meno del quaranta per cento nello

stesso periodo, con i picchi più bassi raggiunti solo nel 2016.

Andamento del mercato immobiliare di Alessandria

2010 2011 2012 2013 2014 2015 2016 2017* 2018°

Offerta (unità) 1.980 2.080 1.510 1.420 1.320 1.450 1.530 1.550 1.600

Compravendite (unità) 1.270 1.250 860 740 720 840 920 1.000 1.100

Fatturato (milioni di euro) 210,0 203,0 152,0 127,5 122,7 141,0 150,3 160,0 172,0

Assorbimento totale (%) 64,1 60,1 57,0 52,1 54,5 57,9 60,1 64,5 68,8

*Stima

°Previsione

Fonte: Scenari Immobiliari

14 RAPPORTO 2017 SUL MERCATO IMMOBILIARE DEL PIEMONTE E VALLE D’AOSTAVariazione annuale dei prezzi medi nominali nei quartieri di Alessandria (var %)

Var % novembre

Quartiere Zona

2017/novembre 2016

PIAZZA GARIBALDI-CENTRO STORICO CENTRO 1,0

PISTA CENTRO 2,6

VILLAGGIO EUROPA SEMICENTRO 0,0

GALIMBERTI-BORSALINO SEMICENTRO -1,8

ORTI-CITTADELLA SEMICENTRO 1,0

CRISTO PERIFERIA -2,7

SPINETTA MARENGO PERIFERIA 1,9

S. MICHELE-MARAZZI PERIFERIA -2,3

Media quartieri 0,0

Fonte: Scenari Immobiliari

*Stima

°Previsione

Fonte: Scenari Immobiliari

RAPPORTO 2017 SUL MERCATO IMMOBILIARE DEL PIEMONTE E VALLE D’AOSTA 154.4. Asti

Asti nel 2016 ha avuto un aumento di oltre il venti per cento nelle compravendite e nel fatturato,

mentre l’offerta ha segnato un aumento dell’otto per cento. Le transazioni hanno mantenuto

l’andamento positivo nel 2017, con una variazione dal segno positivo del 15,7 per cento prevista

per fine anno. Per il 2017 sono stimate circa 1.100 transazioni residenziali, su un’offerta di 1.550

unità, raggiungendo il 71 per cento di tasso di assorbimento, previsto in ulteriore aumento per

il 2018. Il fatturato è tornato a superare i 110 milioni di euro nel 2016 e nel 2017 dovrebbe

registrare poco più di 130 milioni, per un aumento del 13,4 per cento sull’anno precedente.

Ancora in perdita i prezzi medi nominali di tutte le zone nel 2016, ma centro e semicentro

dovrebbero intraprendere un andamento verso l’alto nel 2018. Per la periferia, invece, si stima

un biennio all’insegna della stabilita. In dieci anni i prezzi medi nominali di Asti hanno perso il

23,8 per cento e il 30,8 per cento rispettivamente in centro e semicentro, mentre la periferia si

è distaccata dal resto della città con contrazioni pari al 45,5 per cento del valore dei prezzi dal

2007.

Negli ultimi dodici mesi i prezzi dei quartieri hanno riportato risultati diversificati, che hanno

portato la media della città allo zero per cento, soprattutto a causa dei quartieri periferici. Il

centro storico riporta un incremento dell’1,4 per cento a novembre 2017, e sullo stesso livello si

collocano i quartieri di Corso Milano-Maternità e Volta-Casale, mentre inverte il segno Campo

del Palio, che perde l’1,3 per cento del valore delle quotazioni. Recupera la periferia nord,

mentre è ancora in calo la periferia sud-Case nuove, che in un anno perde il 2,1 per cento, così

come Catena-Borgo Tanaro.

Andamento del mercato immobiliare di Asti

2010 2011 2012 2013 2014 2015 2016 2017* 2018°

Offerta (unità) 1.850 1.900 1.500 1.480 1.450 1.370 1.480 1.550 1.680

Compravendite (unità) 1.260 1.190 830 740 790 760 950 1.100 1.250

Fatturato (milioni di euro) 165,0 151,0 108,0 92,9 98,9 93,5 115,0 130,5 143,0

Assorbimento totale (%) 68,1 62,6 55,3 50,0 54,5 55,5 64,2 71,0 74,4

*Stima

°Previsione

Fonte: Scenari Immobiliari

16 RAPPORTO 2017 SUL MERCATO IMMOBILIARE DEL PIEMONTE E VALLE D’AOSTAVariazione annuale dei prezzi medi nominali nei quartieri di Asti (var %)

Var % novembre 2017

Quartiere Zona

/novembre 2016

CENTRO STORICO CENTRO 1,4

CORSO MILANO-MATERNITA' SEMICENTRO 1,0

VOLTA-CASALE SEMICENTRO 1,2

CAMPO DEL PALIO SEMICENTRO -1,3

PRAIA-PILONE PERIFERIA 1,0

CATENA-BORGO TANARO PERIFERIA -2,0

VIATOSTO-PERIFERIA NORD PERIFERIA 1,1

CASE NUOVE-PERIFERIA SUD PERIFERIA -2,1

Media quartieri 0,0

Fonte: Scenari Immobiliari

*Stima

°Previsione

Fonte: Scenari Immobiliari

RAPPORTO 2017 SUL MERCATO IMMOBILIARE DEL PIEMONTE E VALLE D’AOSTA 174.5. Biella

In aumento nel 2016 tutti i principali indicatori del mercato residenziale di Biella, anche se si

parla sempre di volumi contenuti in termini assoluti. Le compravendite si attestano su 430 unità

e saliranno lievemente per il 2017, arrivando a 500 unità, su un’offerta di 660 abitazioni. La

percentuale di assorbimento è arrivata quasi al 70 per cento nel 2016 ed è attesa in lieve

aumento per il 2017. Il fatturato, invece, era tornato a superare i sessanta milioni di euro nel

2015, mantenendo un aumento costante negli anni successivi.

Anche Biella non mostra variazioni in termini di quotazioni tra novembre 2016 e 2017. Qui i

prezzi medi nominali per i sette quartieri del capoluogo non riportano aumenti nell’ultimo anno,

oscillando tra il centro storico in rialzo dell’1,7 per cento e il quartiere periferico di Barazzetto-

Valdorno che perde il cinque per cento in 12 mesi. Ne guadagna però un’altra zona periferica,

Oropa, che riporta un aumento dei prezzi del 5,6 per cento. Buona performance per il quartiere

di La Marmora-S.Paolo, nel semicentro, che censisce un aumento dell’1,4 per cento in dodici

mesi.

In una serie a dieci anni sono il semicentro e la periferia a registrare i valori peggiori, con picchi

negativi del 54,2 per cento in meno nella periferia sud del capoluogo nel 2016. Si difende meglio

il semicentro, con il 35,1 per cento in meno nel decennio, mentre il centro ha subito una

contrazione dei prezzi del 23,4 per cento. L’andamento delle quotazioni è previsto in leggero

rialzo per la fine dell’anno e per il 2018 in centro e nelle zone intermedie. Il trend positivo non

arriverà ad investire la periferia, che rimarrà stabile nel corso del prossimo anno.

Andamento del mercato immobiliare di Biella

2010 2011 2012 2013 2014 2015 2016 2017* 2018°

Offerta (unità) 1.110 1.010 800 780 620 630 620 660 710

Compravendite (unità) 780 680 400 360 310 350 430 500 560

Fatturato (milioni di euro) 100,0 85,0 55,0 47,5 55,6 62,0 75,3 86,0 95,0

Assorbimento totale (%) 70,3 67,3 50,0 46,2 50,0 55,6 69,4 75,8 78,9

*Stima

°Previsione

Fonte: Scenari Immobiliari

18 RAPPORTO 2017 SUL MERCATO IMMOBILIARE DEL PIEMONTE E VALLE D’AOSTAVariazione annuale dei prezzi medi nominali nei quartieri di Biella (var %)

Var % novembre

Quartiere Zona

2017/novembre 2016

CENTRO STORICO CENTRO 1,7

PIAZZO SEMICENTRO -0,7

LA MARMORA-S. PAOLO SEMICENTRO 1,4

CHIAVAZZA PERIFERIA -3,1

BARAZZETTO-VALDORNO PERIFERIA -5,0

OROPA PERIFERIA 5,6

PERIFERIA SUD PERIFERIA 0,0

Media quartieri 0,0

Fonte: Scenari Immobiliari

*Stima

°Previsione

Fonte: Scenari Immobiliari

RAPPORTO 2017 SUL MERCATO IMMOBILIARE DEL PIEMONTE E VALLE D’AOSTA 194.6. Cuneo

Nel 2016 Cuneo ha visto un aumento in tutti i principali indicatori di mercato, con le

compravendite in aumento del venti per cento sul 2015. Le transazioni continueranno il trend

positivo nel 2017 con 850 transazioni stimate per la fine dell’anno, e dovrebbero raggiungere

mille compravendite nel 2018. Anche l’offerta è in aumento dal 2015, con 1.400 unità stimate

per il 2017.

Il fatturato è ancora dimezzato rispetto ai valori del decennio scorso, ma torna a salire,

superando i cento milioni di euro nel 2016 e ne sono previsti circa 125 nel 2017, per un aumento

medio di circa il quindici per cento all’anno. Solo per il 2017 è previsto un aumento della

percentuale di assorbimento al 60 per cento, mentre nell’ultimo quinquennio si fermava

mediamente al cinquanta per cento.

In contrazione anche i prezzi medi nominali, che di media si attestano sullo 0,5 per cento in

meno tra novembre 2017 e novembre 2016 nelle nove zone in cui si suddivide la città. A tenere

meglio rispetto allo scorso anno è il centro storico, che registra una crescita dell’1,5 per cento,

seguita a breve distanza da due quartieri del semicentro, Donatello-Cuneo2 e Vittorio Emanuele,

in rialzo dell’1,2 e 1,1 per cento in dodici mesi. Si registrano cali intorno al tre per cento per tutti

i quartieri periferici, tranne Madonna delle Grazie e Madonna dell’olmo, con una crescita intorno

all’1,5 per cento rispetto a novembre 2016.

Nel decennio i prezzi sono calati in maniera parallela ma diversificata in tutte le zone della città,

con il centro che ha perso meno del dieci per cento dal 2007, mentre semicentro e periferia

perdono rispettivamente 28,6 per cento e il 55,3 per cento nel 2016. Un leggero ritocco verso

l’alto per l’andamento dei prezzi nel 2018 è previsto solo per il centro, mentre rimarranno stabili

le altre zone.

Andamento del mercato immobiliare di Cuneo

2010 2011 2012 2013 2014 2015 2016 2017* 2018°

Offerta (unità) 1.810 1.650 1.500 1.240 1.120 1.200 1.300 1.400 1.500

Compravendite (unità) 1.200 990 830 620 580 600 720 850 980

Fatturato (milioni di euro) 200,0 162,0 138,0 100,0 92,5 93,0 108,8 125,3 140,0

Assorbimento totale (%) 66,3 60,0 55,3 50,0 51,8 50,0 55,4 60,7 65,3

*Stima

°Previsione

Fonte: Scenari Immobiliari

20 RAPPORTO 2017 SUL MERCATO IMMOBILIARE DEL PIEMONTE E VALLE D’AOSTAVariazione annuale dei prezzi medi nominali nei quartieri di Cuneo (var %)

Var % novembre 2017

Quartiere Zona

/novembre 2016

CENTRO STORICO CENTRO 1,5

VITTORIO EMANUELE SEMICENTRO 1,1

DONATELLO-CUNEO2 SEMICENTRO 1,2

S. ROCCO PERIFERIA -3,1

MADONNA DELLE GRAZIE PERIFERIA 1,6

BORGO S. GIUSEPPE PERIFERIA -3,1

MADONNA DELL'OLMO PERIFERIA 1,4

CONFRERIA-GERIALDO PERIFERIA -2,8

ZONA INDUSTRIALE PERIFERIA -2,9

Media quartieri -0,5

Fonte: Scenari Immobiliari

*Stima

°Previsione

Fonte: Scenari Immobiliari

RAPPORTO 2017 SUL MERCATO IMMOBILIARE DEL PIEMONTE E VALLE D’AOSTA 214.7. Novara

A Novara sono state 1.350 le transazioni residenziali nel 2016, ovvero il 29,8 per cento in più

rispetto al 2015, a fronte di un’offerta di 1.920 case, in aumento del venti per cento sull’anno

precedente. Anche il fatturato registra un aumento dell’26,2 per cento in un anno rispetto al

2015, con un valore di oltre quattrocento milioni di euro. Dal 2016 l’assorbimento torna a

superare il settanta per cento, tornando ai valori del 2010.

Le quotazioni del centro sono state ancora in calo per il 2016, perdendo il 22,1 per cento del

valore in dieci anni. Nel 2017 il centro di Novara guadagna però l’1,1 per cento in termini di

prezzi medi nominali, mentre il semicentro riporta un incremento dello 0,5 per cento. In calo

ancora dell’1,7 per cento i prezzi della periferia, con valori molto lontani dal resto della città. Per

il 2018 centro e semicentro continueranno su una scia positiva, mentre la periferia dovrebbe

arrestare il trend di contrazione dei prezzi.

I quartieri migliori per i prezzi in un anno rispetto a novembre 2016 sono stati S.Antonio-

S.Andrea e S.Martino-Sacro Cuore con l’1,3 per cento in più. Il centro storico si colloca al secondo

posto, con un aumento dell’1,2 per cento. Tutte negative le performance per i quartieri

periferici, che perdono tra il 2,4 e il 3,4 per cento rispetto a dodici mesi prima.

Andamento del mercato immobiliare di Novara

2010 2011 2012 2013 2014 2015 2016 2017* 2018°

Offerta (unità) 2.020 2.180 1.530 1.500 1.580 1.600 1.920 2.080 2.200

Compravendite (unità) 1.450 1.520 1.000 920 990 1.040 1.350 1.500 1.650

Fatturato (milioni di euro) 432,0 465,0 329,0 293,9 310,3 319,0 402,6 440,0 478,0

Assorbimento totale (%) 71,8 69,7 65,4 61,3 62,7 65,0 70,3 72,1 75,0

*Stima

°Previsione

Fonte: Scenari Immobiliari

22 RAPPORTO 2017 SUL MERCATO IMMOBILIARE DEL PIEMONTE E VALLE D’AOSTAVariazione annuale dei prezzi medi nominali nei quartieri di Novara (var %)

Var % novembre 2017

Quartiere Zona

/novembre 2016

CENTRO STORICO CENTRO 1,2

S. MARTINO-SACRO CUORE SEMICENTRO 1,3

PORTA MORTARA-BICOCCA-S.PAOLO SEMICENTRO 1,1

S.RITA SEMICENTRO -1,3

S.ANTONIO-S.ANDREA SEMICENTRO 1,3

SANT'AGABIO-S. ROCCO PERIFERIA -2,4

PERIFERIA SUD PERIFERIA -2,5

PERIFERIA NORD PERIFERIA -3,4

Media quartieri -0,6

Fonte: Scenari Immobiliari

*Stima

°Previsione

Fonte: Scenari Immobiliari

RAPPORTO 2017 SUL MERCATO IMMOBILIARE DEL PIEMONTE E VALLE D’AOSTA 234.8. Verbania

Verbania ha censito 450 compravendite residenziali nel 2016, ovvero il 21 per cento in più

rispetto al 2015, ma si tratta sempre di volumi contenuti. L’offerta di ha contato 680 unità a

disposizione sul mercato, in aumento del 9,7 per cento sull’anno precedente. Il fatturato registra

un aumento del 19,2 per cento in un anno rispetto al 2015, riportando un valore di oltre 88

milioni di euro. L’assorbimento rimane coerente alla media del quinquennio con un tasso del

66,2 per cento nel 2016. Tutti i volumi sono stimati in aumento per ila fine del 2017 e il 2018,

con il fatturato che raggiungerà i cento milioni di euro e le compravendite che supereranno 500

unità.

Le quotazioni del centro stanno tornando a crescere nel corso del 2017, così come i prezzi del

semicentro. Frena la contrazione dei prezzi la periferia, che in dieci anni perde il 37,1 per cento.

Più contenute le perdite per il centro, che registra una contrazione dei 15,6 per cento nel

decennio, in linea con la media italiana. Per fine anno sono attesi aumenti dell’1,5 per cento al

centro e dell’1,2 per cento nelle zone intermedie, e ancora un calo dell’1,1 per cento per la

periferia.

In media la città ha guadagnato lo 0,6 per cento sul valore dei prezzi medi rispetto a novembre

2016, con le zone di Intra Lago e Pallanza centro che riportano un incremento di poco oltre l’uno

per cento in dodici mesi, mentre sono in calo le zone di Verbania nord e Verbania ovest di circa

l’1,5 per cento.

Andamento del mercato immobiliare di Verbania

2010 2011 2012 2013 2014 2015 2016 2017* 2018°

Offerta (unità) 750 650 490 460 490 620 680 720 780

Compravendite (unità) 490 460 330 320 310 370 450 520 580

Fatturato (milioni di euro) 100,0 96,0 72,0 68,2 64,5 74,4 88,7 100,0 109,0

Assorbimento totale (%) 65,3 70,8 67,3 69,6 63,3 59,7 66,2 72,2 74,4

*Stima

°Previsione

Fonte: Scenari Immobiliari

24 RAPPORTO 2017 SUL MERCATO IMMOBILIARE DEL PIEMONTE E VALLE D’AOSTAVariazione annuale dei prezzi medi nominali nei quartieri di Verbania (var %)

Var % novembre

Quartiere Zona

2017/novembre 2016

PALLANZA LAGO CENTRO 1,3

PALLANZA CENTRO CENTRO 1,8

INTRA LAGO CENTRO 1,4

INTRA CENTRO CENTRO 0,9

SUNA SEMICENTRO 0,6

VERBANIA NORD SEMICENTRO -1,4

VERBANIA EST SEMICENTRO 1,4

VERBANIA OVEST PERIFERIA -1,6

Media quartieri 0,5

Fonte: Scenari Immobiliari

*Stima

°Previsione

Fonte: Scenari Immobiliari

RAPPORTO 2017 SUL MERCATO IMMOBILIARE DEL PIEMONTE E VALLE D’AOSTA 254.9. Vercelli

A Vercelli sono state 640 le transazioni registrate nel 2016, cioè il 28 per cento in più rispetto al

2015, a fronte di un’offerta di 1.060 unità, in aumento del 17,7 per cento sull’anno precedente.

Il fatturato registra un aumento dell’25,3 per cento in un anno rispetto al 2015, riportando un

valore di oltre 69 milioni di euro e arriverà a 75 milioni per la fine dell’anno in corso. Per la fine

del 2017 anche le compravendite riporteranno un aumento del 12,5 per cento, arrivando a 720

transazioni.

Le quotazioni del centro sono tornate a crescere negli ultimi dodici mesi, con l’1,8 per cento in

più dopo dieci anni di calo. Anche i quartieri del semicentro riportano performance positive,

con rialzi attorno all’uno per cento su novembre 2016. La periferia abbassa, invece, la media

della città allo 0,2 per cento con segno positivo, viste le contrazioni di Belvedere, Cappuccini-

Case Bianche e Rurale est compresi tra l’uno e il 2,3 per cento

In dieci anni il semicentro e la periferia hanno perso circa il 45 per cento dei valore delle

quotazioni rispetto al 2007, mentre il centro si difende meglio, con il 33,3 per cento in meno.

Tra il 2017 e il 2018 i valori dovrebbero rimanere stabili per semicentro e periferia, mentre il

centro avrà un incremento del due per cento nel corso del prossimo anno.

Andamento del mercato immobiliare di Vercelli

2010 2011 2012 2013 2014 2015 2016 2017* 2018°

Offerta (unità) 1.210 1.050 710 670 790 900 1.060 1.140 1.250

Compravendite (unità) 670 600 400 420 450 500 640 720 800

Fatturato (milioni di euro) 86,0 73,0 50,0 49,7 52,0 55,7 69,8 75,0 80,0

Assorbimento totale (%) 55,4 57,1 56,3 62,7 57,0 55,6 60,4 63,2 64,0

*Stima

°Previsione

Fonte: Scenari Immobiliari

26 RAPPORTO 2017 SUL MERCATO IMMOBILIARE DEL PIEMONTE E VALLE D’AOSTAVariazione annuale dei prezzi medi nominali nei quartieri di Vercelli (var %)

Var % novembre

Quartiere Zona

2017/novembre 2016

CENTRO STORICO CENTRO 1,8

S. PANCRAZIO-TORINO SEMICENTRO 1,1

MALVIRA SEMICENTRO 1,4

CERVETTO SEMICENTRO 1,0

BELVEDERE PERIFERIA -2,3

ISOLA PERIFERIA 1,2

CAPPUCCINI-CASE BIANCHE PERIFERIA -2,2

RURALE EST PERIFERIA -1,0

Media quartieri 0,1

Fonte: Scenari Immobiliari

*Stima

°Previsione

Fonte: Scenari Immobiliari

RAPPORTO 2017 SUL MERCATO IMMOBILIARE DEL PIEMONTE E VALLE D’AOSTA 275. Il mercato della montagna Aumentano gli italiani che decidono di acquistare immobili in località turistiche con il duplice obiettivo di trascorrervi alcune settimane di vacanza e di metterli a reddito nella restante parte dell’anno. Piemonte e Valle d’Aosta, in particolare, sono meta di interesse del nord-ovest (liguri e lombardi), e non manca chi decide di restare in regione, magari perché in pensione. L’investimento più opportuno è effettuato nelle località montane di maggior pregio, dove i prezzi hanno retto meglio all’attacco della crisi e stanno tornando a crescere. Si tratta soprattutto di località alla moda, meglio se nei pressi di impianti nuovi e dove è garantita la presenza di neve, come Courmayeur e Sestriere. La montagna, nelle località di pregio, tiene bene e beneficia di una stagionalità doppia rispetto al mare. Location e posizione sono determinanti per mantenere il valore nel tempo. In Piemonte, soprattutto, si preferiscono metrature medie, comprese tra cinquanta e sessanta metri quadri. E, nonostante i prezzi in Italia continuino a registrare un calo dello 0,3 per cento rispetto a novembre del 2016, le quotazioni delle mete più prestigiose ad alta quota di Piemonte e Valle d’Aosta invertono il trend nazionale. Sono diversi i comuni di fascia media che ancora soffrono della stagionalità, portando la media dei prezzi delle località di montagna in Italia a segnare una variazione negativa dell’1,2 per cento in meno. I prezzi sono più elevati per le location valdostane e si articolano tra un minimo di 2.700 di Brusson e un massimo di circa diecimila euro al metro quadro di Courmayeur, con variazioni annuali intorno all’1,5 per cento in più rispetto a novembre 2016. Sempre in crescita, al contrario della tendenza della montagna italiana, i prezzi per le top location della neve, come Cervinia, Champoluc e Courmayeur. Nei comuni valdostani i prezzi sono saliti quasi del tre per cento nell’ultimo anno. In Piemonte, invece, si toccano punte di settemila euro a metro quadro nel 2017 a Sestriere, che registra l’1,9 per cento in più rispetto allo stesso mese del 2016. In generale, i prezzi sono più abbordabili in Piemonte, con valori compresi tra duemila e settemila euro al metro quadro. Bardonecchia registra i valori più elevati tra le località alpine in regione per il 2017, da un minimo di circa 3.450 euro a un massimo di 6.850 euro al metro quadro, che risultano aumentati del 2,8 per cento rispetto allo scorso anno. Positivo l’andamento anche per Sauze d’Oulx, che raggiunge nei valori massimi circa cinquemila euro al metro quadro, con una variazione annuale rispettivamente del 3,8 e tre per cento in più rispetto al 2016. Quotazioni più contenute per Claviere, con 3.800 euro al metro quadro di massimo. In media i comuni alpini di queste regioni hanno riportato variazioni positive di oltre il due per cento negli ultimi dodici mesi per i prezzi medi nominali al metro quadro. 28 RAPPORTO 2017 SUL MERCATO IMMOBILIARE DEL PIEMONTE E VALLE D’AOSTA

Prezzi euro/mq e variazione (%) annua in alcune località di montagna del Piemonte

Var % novembre

PROVINCIA COMUNE Min Max

2017/novembre 2016

TORINO BARDONECCHIA 3.450 6.850 2,8

TORINO CLAVIERE 2.200 3.800 1,7

CUNEO LIMONE PIEMONTE 3.050 4.950 1,3

VERBANO-CUSIO-OSSOLA MACUGNAGA 2.000 3.600 1,9

TORINO SAUZE D'OULX 2.400 4.900 3,8

TORINO SESTRIERE 4.000 7.000 1,9

Media 2,2

Media turistico montagna Italia -1,2

Fonte: Scenari Immobiliari

Prezzi euro/mq e variazione (%) annua in alcune località di montagna della Valle d’Aosta

Var % novembre

PROVINCIA COMUNE Min Max

2017/novembre 2016

AOSTA AYAS 3.250 6.700 2,1

AOSTA BRUSSON 2.700 4.650 1,5

AOSTA CERVINIA 4.100 6.950 2,8

AOSTA CHAMPOLUC 3.850 7.550 2,7

AOSTA COURMAYEUR 6.550 10.600 2,8

AOSTA GRESSONEY-LA-TRINITÉ 3.800 6.700 2,7

AOSTA GRESSONEY-SAINT-JEAN 3.500 5.950 3,0

AOSTA LA THUILE 3.450 6.350 2,2

AOSTA MORGEX 3.200 5.550 2,5

AOSTA VALTOURNENCHE 2.700 4.550 2,5

Media 2,5

Media turistico montagna Italia -1,2

Fonte: Scenari Immobiliari

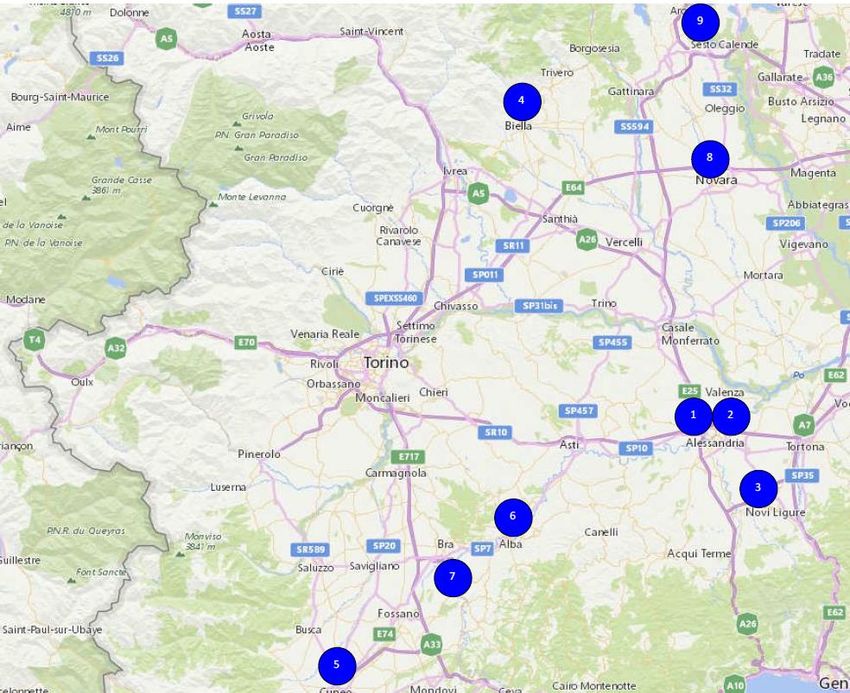

RAPPORTO 2017 SUL MERCATO IMMOBILIARE DEL PIEMONTE E VALLE D’AOSTA 296. I progetti residenziali di Torino e del Piemonte

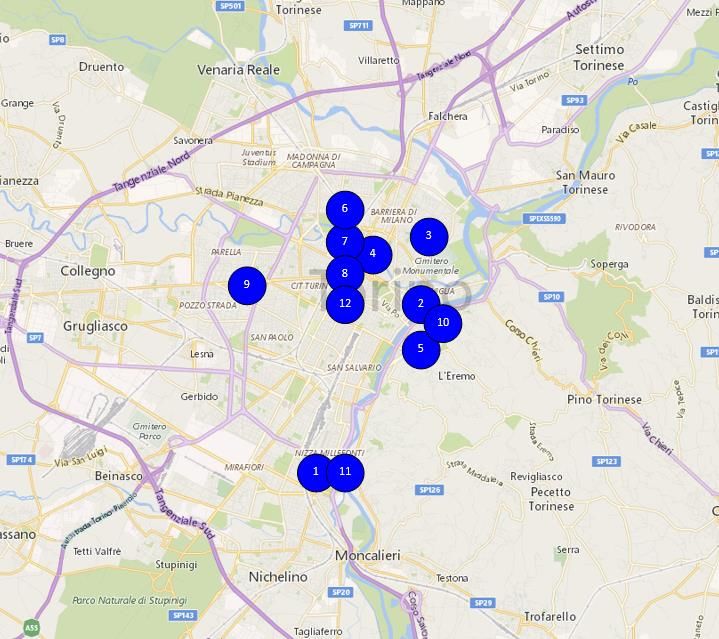

Torino

1. Area Parco della salute ricerca e innovazione. La realizzazione del Psri di Torino si inserisce

nel più ampio progetto di riassetto e riqualificazione dell’area urbana Avio-Oval, di

proprietà della regione Piemonte e di Fs Sistemi urbani. La zona si caratterizza per le sue

ampie dimensioni, fortemente collegata da un punto di vista infrastrutturale con il resto

della città e con l’esterno, con l’obiettivo di diventare uno dei più significativi poli terziari

avanzati di Torino, consolidando i tre poli direzionali della città: il centro, Porta Susa e l’area

Lingotto sulla dorsale di via Nizza. L’intervento consente l’edificazione complessiva di

127mila mq di superficie totale, di cui 69mila mq inseriti nel presente ambito, così distribuiti

tra le diverse destinazioni: formazione clinica, cinquemila mq; polo della didattica, 31mila

mq; polo della ricerca, diecimila mq; polo della residenzialità d’ambito, ottomila mq e

15mila mq di attività commerciali e di servizio, oltre a 61mila mq di parcheggi pertinenziali

e pubblici. La valorizzazione dell’area avverrà attraverso una concessione d’uso a favore del

partner che verrà selezionato per sviluppare l’iniziativa.

2. Caserma La Marmora. Il compendio è composto da otto corpi di fabbrica realizzati intorno

ad un’ampia corte centrale e racchiusi in un alto muro di cinta, per una superficie

territoriale complessiva di ventimila mq. Il corpo principale, affacciato lungo via Asti e

denominato palazzina Comando, è articolato su tre piani fuori terra. I fabbricati minori,

sviluppati su due piani fuori terra, sono uniti tra loro mediante un sistema di portici.

L’edificio prospiciente su corso Quintino Sella, adibito a capannone, si sviluppa invece su

unico livello. La valorizzazione del compendio prevede di realizzare nell’ex caserma, un

intervento di smart housing, attraverso il recupero e la ri-funzionalizzazione dei manufatti

storici. Le principali funzioni previste sono quelle residenziali (11.800 mq), terziarie,

commerciali e ricettive (7.870 mq), per una superficie edificabile complessiva di 19.760 mq.

Il compendio risulta sottoposto a vincolo da parte del ministero dei Beni e delle Attività

culturali e del Turismo (ex. D.Lgs. 42/2004).

3. Ex manifattura tabacchi ed ex Fimit (Urbit). Il compendio immobiliare, esteso su una

superficie territoriale di novantamila mq, è costituito da capannoni industriali, fabbricati

destinati a servizi, tettoie e palazzine, con numero di piani variabile da uno a quattro. La

manifattura tabacchi (Regia manifattura), situata nel semicentro est della città, è uno dei

più antichi edifici destinato alla lavorazione dei tabacchi esistenti sul territorio nazionale,

ed uno dei più grandi complessi industriali torinesi. L’agenzia del demanio e il comune di

Torino, proprietari dell’immobile, hanno sottoscritto un accordo per la sua valorizzazione,

da attuarsi mediante un processo di trasformazione urbanistica con l’insediamento di un

mix funzionale prevalentemente composto da un polo sociale (residenza universitaria e

social housing) e da un polo universitario (formazione ed impianti sportivi), oltre a

destinazioni compatibili (residenza, commercio, terziario). La superficie insediabile è pari

ad 87mila mq, con possibilità di incrementare la superficie nell’ex manifattura fino ad 8mila

30 RAPPORTO 2017 SUL MERCATO IMMOBILIARE DEL PIEMONTE E VALLE D’AOSTAmq, e di trasferire fino a cinquemila mq dall’ex stabilimento Fimit all’ex manifattura

tabacchi.

4. Ex ospedale Luigi Einaudi. Di proprietà dell’Azienda sanitaria locale To2, il complesso

immobiliare, di forma rettangolare, è ubicato nel quadrante sud-ovest della città di Torino,

lungo via Cigna, importante arteria viaria che collega la periferia con il centro della città. Il

compendio, ormai in disuso, è articolato su tre piani fuori terra oltre ad un livello

seminterrato per una superficie complessiva 4.674 mq, di cui 3.443 mq fuori terra. L’edificio

è circondato nella parte interna, tra via Cuneo e via Dogliani, da un ampio cortile di 3.700

mq circa. L’immobile per le sue caratteristiche ben si presta ad essere riqualificato in

compendio residenziale o in struttura ricettiva.

5. Ex ospedale Crf. Di proprietà Aou Città della salute e della scienza di Torino, il

comprensorio, dismesso da tempo e precedentemente destinato a struttura ospedaliera, è

costituito da due fabbricati con accesso dalla strada San Vito Revigliasco e da ingressi

secondari. L’edificio principale è articolato su tre livelli fuori terra e due piani interrati, per

una superficie di 6.014 mq, mentre il secondo è adibito ad uffici e posto di fronte a quello

principale, è sviluppato su tre piani fuori terra ed uno interrato, per una superficie di 682

mq. Il compendio è circondato da un ampio cortile destinato in prevalenza a parcheggio.

L’immobile si presenta in scadenti condizioni di manutenzione sia dal punto di vista

strutturale che impiantistico e per le sue caratteristiche ben si presta ad essere riqualificato

in compendio residenziale o in struttura ricettiva.

6. Spina 4. Progetto di trasformazione dell’area Spina 4, di proprietà di Fs Sistemi urbani.

L’area, che presenta una superficie lorda di 37.500 mq, è localizzata in uno degli ambiti di

riqualificazione più interessanti del tessuto urbano della città, che coinvolge l’assetto

infrastrutturale viario, del trasporto ferroviario (stazione Rebaudengo) e locale (la linea 2

della metropolitana). L’iniziativa di valorizzazione prevede l’edificazione di fabbricati

residenziali (65 per cento della Gla) e terziari (trenta per cento della Gla) nella tipologia a

torre con altezze variabili, oltre a spazi con destinazione servizi (cinque per cento), integrati

e collegati da piazze ed aree verdi già esistenti (parco Sempione) o di nuova realizzazione

concepite per unire i nuovi insediamenti all’impianto urbano esistente.

7. Spina 3. Area da valorizzare di 45mila mq di proprietà Fs Sistemi urbani. L’area di intervento

è localizzata in uno degli ambiti di riqualificazione più interessanti del tessuto urbano della

città, che coinvolge l’assetto infrastrutturale viario e locale (la linea 2 della metropolitana)

del quartiere e dell’intero territorio comunale. L’iniziativa di valorizzazione, sull’area

precedentemente utilizzata quale cantiere per le opere del passante ferroviario, prevede la

realizzazione di fabbricati di edilizia residenziale (quaranta per cento della Gla) libera e

convenzionata (diecimila mq) nella tipologia a palazzina con altezze variabili fra i cinque ed

i sette piani fuori terra. È prevista anche la realizzazione di superfici terziarie e produttive

(quaranta per cento della Gla), oltre a spazi con destinazione servizi (venti per cento della

Gla).

8. Caserma Saluzzo. Progetto di trasformazione di tremila mq di proprietà del Fondo i3-

Sviluppo Italia Comparto 8 Quater. L’immobile, un tempo adibito a caserma, occupa tre lati

RAPPORTO 2017 SUL MERCATO IMMOBILIARE DEL PIEMONTE E VALLE D’AOSTA 31su quattro di un isolato il cui perimetro è compreso tra corso Valdocco, via di San Domenico

e via Nota, nel centro della città, nelle immediate vicinanze di piazza dello Statuto, in un

quartiere ricco di monumenti e luoghi storici della città. La variante urbanistica che

autorizza l’intervento di riqualificazione, prevede di trasformare gli edifici che si affacciano

su corso Valdocco e via San Domenico, mediante restauro conservativo dell’esistente, in

unità residenziali e terziarie, mentre il fabbricato di via Nota verrà demolito e ricostruito

con le medesime destinazioni degli altri due ed altezza massima di cinque piani. La

superficie complessiva dopo la valorizzazione sarà di 3.305 mq di residenziale ed 808 mq di

terziario e servizi.

9. Via Bardonecchia ex Istituto scolastico, localizzato nella periferia ovest della città di Torino,

nel quartiere Pozzo Strada, è di proprietà di Cdp investimenti sgr. Il complesso immobiliare

è pervenuto dal comune di Torino a Cdp con atto di compravendita del 30/12/2013, il

comune lo aveva acquistato nel 1958. Il complesso immobiliare, parte dell’isolato compreso

tra corso Peschiera, via Medardo Rosso, via Giovanni Fattori, via Ferdinando Marsigli e via

Bardonecchia. La palazzina principale era occupata dalle aule, dagli uffici e dai locali a

servizio e supporto dell'attività formativa; il corpo secondario era adibito a laboratori. Sul

complesso non insistono vincoli. Attualmente il complesso immobiliare ricade, nel Prg

vigente, in zona urbana consolidata residenziale mista. È in corso di adozione la variante di

Prg per la modifica della destinazione urbanistica del compendio immobiliare ad area

normativa residenza R3 – con una superficie totale massima realizzabile di novemila mq

(attuabile mediante strumento urbanistico esecutivo). L’immobile per le sue caratteristiche

ben si presta ad essere riqualificato in compendio residenziale con commerciale e

direzionale a piano terra.

10. Casale 48. Progetto di realizzazione di un edificio residenziale in corso Casale, nel

semicentro est di Torino. Il progetto prevede la realizzazione di 22 abitazioni con prezzo di

vendita che varia tra tremila e 3.800 euro al metro quadrato. La commercializzazione è

affidata a Nuova Siet spa. Il termine previsto per la fine dei lavori è dicembre 2017.

11. Area Lingotto-Avio. L’area (proprietà di Fs Sistemi urbani) interessata dall’intervento di

valorizzazione è localizzata all’interno dell’ex zona industriale Fiat Avio, tra la linea

ferroviaria della stazione Lingotto, il Palazzetto sportivo dell’OVallee la nuova sede unica

degli uffici regionali, un grattacielo di oltre duecento metri di altezza progettato

dall’architetto Fuksas. La valorizzazione prevede un primo lotto in cui saranno realizzati

edifici adibiti a residenze per studenti (oltre 31mila mq), il secondo misto con attività di

servizi alle persone ed alle imprese (12.400 mq) oltre ad attività produttive e terziarie

(18.600 mq) a servizio delle future strutture sanitarie, didattiche e ospedaliere. In questo

lotto è prevista anche la realizzazione della nuova stazione Ponte Lingotto, di collegamento

con la linea ferroviaria ed il tessuto urbano di via Zino Zini. A servizio del nuovo

insediamento urbano è prevista la realizzazione di 2.500 posti auto, di cui ottocento

interrati.

32 RAPPORTO 2017 SUL MERCATO IMMOBILIARE DEL PIEMONTE E VALLE D’AOSTAPuoi anche leggere