USA - SCHEDA DI MERCATO CALZATURE - Marzo 2020 Agenzia ICE New York

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

USA - SCHEDA DI MERCATO CALZATURE Marzo 2020 Agenzia ICE New York

INDICE

1. ANDAMENTO CONGIUNTURALE……………………………….3

L’interscambio con l’Italia……………………………………………………….4

I settori di punta dell’export italiano……………………………………………5

2. IL MERCATO DELLE CALZATURE NEGLI USA……………...6

LA COMPETIZIONE…………………………………………………………….6

TENDENZE………………………………………………………………...….…7

PROSPETTIVE…………………………………………………………………..7

PRODUZIONE LOCALE………………………………………………………10

CANALI DISTRIBUTIVI ……………………………………………………….12

3. IL COMMERCIO DELLE CALZATURE CON IL RESTO DEL

MONDO……………………………………………………………..17

IMPORTAZIONI…………………………………………………...……………18

Maggiori fornitori…………………………………………………...…………...19

4. SUGGERIMENTI PER LE SOCIETA’ ITALIANE……...……….20

5. REGOLAMENTAZIONI DOGANALI E FISCALI………...……...24

6. INFORMAZIONI UTILI..……………………………………...…….25

7. ASSOCIAZIONI DI CATEGORIA…………………………………27

8. FONTI………………………………………………………………...28

2

ANALISI CONGIUNTURALE

Nota introduttiva

Al momento della stesura della presente nota congiunturale, gli Stati Uniti sono in piena

emergenza sanitaria per la pandemia COVID-19. Sono in atto misure di contenimento

dell’emergenza che stanno paralizzando numerosi settori economici. Il contesto è in

rapida evoluzione, ed è estremamente difficile quantificare l'esatta entità dell'impatto di

queste misure sull’economia americana, ma è chiaro che implicano forti contrazioni nel

livello di produzione, spesa delle famiglie, investimenti delle imprese e commercio

internazionale. I dati riportati in questo rapporto sono i più recenti e disponibili di fonte

ufficiale USA, rilasciati dal Bureau of Economic Analysis o dallo U.S. Department of

Commerce.

Andamento congiunturale dell’economia americana

Secondo i dati iniziali rilasciati a febbraio 2020 dallo U.S. Department of Commerce

(Bureau of Economic Analysis -BEA), Il PIL reale è aumentato del 2,3% nel 2019, mentre

il PIL in dollari correnti del 4,1% nel 2019, pari a US$ 21.430 miliardi, registrando

comunque una crescita più lenta rispetto a quella del 2018. La decelerazione del PIL

reale nel 2019, rispetto al 2018, ha rispecchiato principalmente le decelerazioni degli

investimenti fissi delle imprese e della spesa per consumi personali e da una flessione

delle esportazioni. Le importazioni nel 2019 hanno avuto un incremento più contenuto

rispetto al 2018.

La crescita del PIL nel 2019 è stata sostenuta da una domanda interna sospinta

soprattutto dalla spesa per consumi personali (+2,8%), investimenti fissi delle

aziende (+1,3%) e dalla ripresa della spesa pubblica (+2,3%). Invece, nel 2019 il

settore estero ha registrato una forte contrazione. Le esportazioni di beni (+0,2%) e

servizi (-0,4%) si sono azzerate rispetto al +3,0% del 2018. Contemporaneamente vi è

stato un forte rallentamento nella crescita nelle importazioni di beni e servizi (+1,0%)

rispetto al +4,4% del 2018.

Nel 2019 il tasso di inflazione negli Stati Uniti è salito al 2,3% su base annua, sostenuto

da un forte rimbalzo dei costi energetici, mentre il tasso di disoccupazione si è attestato

al 3,5%, il livello più basso in 50 anni. Si tratta di un livello che gli economisti considerano

inflazionistico.

Per quanto riguarda la bilancia commerciale di beni e servizi, nel 2019 il saldo negativo

di beni e servizi si è leggermente ridotto (-1,8%). Le esportazioni sono state di US$

2.498,02 miliardi e le importazioni di US$ 3.114,5 miliardi. Il disavanzo commerciale di

beni e servizi degli Stati Uniti è aumentato con tutti i principali partner commerciali

eccetto Brasile; Hong Kong; Regno Unito; Singapore e Arabia Saudita. L’Italia ha fatto

3

registrare un saldo positivo di +US$37,6 miliardi di bilancia commerciale per beni e

servizi nei confronti degli Stati Uniti.

Interscambio commerciale con l’Italia

I dati di fine anno dello US Department of Commerce, confermano un calo del commercio

estero degli Stati Uniti con un decremento dell’interscambio complessivo con il resto del

mondo del-1,5% nel 2019, in controtendenza rispetto alla crescita registrata nei

precedenti due anni (+8,25% nel 2018 e +6,82% nel 2017). In tale contesto vi è stata una

decelerazione dell’interscambio USA con l’Unione Europea che seppur registrando una

crescita del +5,77% è in calo rispetto al +12,15% nel 2018.

L’andamento degli scambi USA-Italia con un incremento del +4,4% continua a essere

positivo ma in rallentamento rispetto al 2018 e inferiore alla media dell’Unione Europea.

La quota di interscambio USA-Italia è leggermente aumentata all’1,95% nel 2019, ma

l’Italia è scesa di due posizioni passando dal 10° al 12° posto tra i partner commerciali

degli USA, mantenendo il 4° posto tra i Paesi dell’Unione Europea dopo Germania,

Regno Unito e Francia. Gli Stati Uniti mantengono la loro posizione di terzo mercato di

destinazione delle nostre esportazioni. L’interscambio USA - Italia nel 2019 ha

confermato un saldo di bilancia commerciale in attivo per l’Italia che è addirittura

aumentato attestandosi a 33,4 miliardi di USD. Nel corso dell’ultimo triennio la dinamica

delle importazioni USA (US$.57.160 mln) dall’Italia ha seguito uno stabile trend di

crescita. L’andamento delle esportazioni USA (UD$.23.790 mln) verso l’Italia è

ugualmente risultato in crescita seppur con un +4,35% molto al di sotto del +23,96%

registrato nel 2018, il dato più alto dell’ultimo triennio.

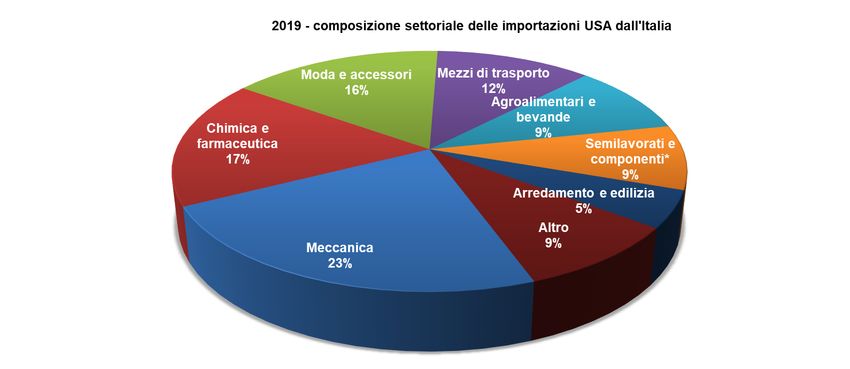

Per quanto riguarda l’andamento settoriale delle importazioni USA dall’Italia, nel 2019,

con l’eccezione di una forte crescita registrata da chimica e farmaceutica (+36,48%), tutti

i settori del Made in Italy hanno accusato un rallentamento nel ritmo di crescita o

addirittura un calo rispetto al 2018. Hanno fatto segnare una crescita più contenuta:

meccanica (+4,45%), agroalimentare e bevande (+4,13%%) e moda e accessori

(+3,64%), mentre hanno registrato un calo: mezzi di trasporto (-19,28%), arredamento e

edilizia (-2,78%) e semilavorati e componenti (-1,18%). Tra i settori dell'alta tecnologia

importati negli USA dall’Italia, il dato di crescita complessivo è positivo (+9,0%), ma con

alcuni settori in calo come elettronica (-4,8%), life sciences (-4,2%), e aerospazio (-

14,8%). Anche rispetto alla composizione settoriale delle esportazioni USA verso

l'Italia, vi sono stati rallentamenti nella crescita e cali nel 2019: la chimica farmaceutica

(+14,14%) si conferma primo settore e a seguire moda accessori (+10,25%), meccanica

(+4,52%) e semilavorati e componenti (+3,33%). In calo, invece, arredamento e edilizia

(-12,87%), mezzi di trasporto (-10,92%), agroalimentari e bevande (-8,16%).

4

IMPORTAZIONI USA DALL’ITALIA PER PRINCIPALI SETTORI

2017-2019

Valori in milioni di US$

Valore % Import da Italia % Quota di mercato % Variazione Posizione Italia

Prodotto

2017 2018 2019 2017 2018 2019 2017 2018 2019 17/16 18/17 19/18 2017 2018 2019

Totale 49,888.20 54,743.54 57,159.72 100.00 100.00 100.00 2.13 2.15 2.29 10.20 9.73 4.41 8 9 12

1 Meccanica 11,234.07 12,628.21 13,190.72 22.52 23.07 23.08 1.62 1.71 1.84 10.78 12.41 4.45 12 11 13

2 Chimica e farmaceutica 6,750.13 7,258.23 9,905.78 13.53 13.26 17.33 3.24 3.35 4.65 14.40 7.53 36.48 9 10 8

3 Moda e accessori 7,749.26 8,686.05 9,002.56 15.53 15.87 15.75 2.39 2.58 2.61 4.81 12.09 3.64 6 5 5

4 Mezzi di trasporto 7,528.87 8,263.58 6,670.24 15.09 15.10 11.67 4.09 3.82 2.93 12.83 9.76 - 19.28 8 8 9

5 Agroalimentari e bevande 4,798.90 5,177.78 5,391.85 9.62 9.46 9.43 3.29 3.34 3.41 5.40 7.90 4.13 6 6 4

6 Semilavorati e componenti* 3,841.43 5,009.77 4,950.72 7.70 9.15 8.66 0.94 1.06 1.17 9.17 30.41 - 1.18 20 18 16

7 Arredamento e edilizia 2,737.35 2,918.02 2,836.80 5.49 5.33 4.96 2.97 2.95 3.05 2.00 6.60 - 2.78 6 6 6

Altro 5,248.18 4,801.90 5,211.03 10.52 8.77 9.12 1.85 1.56 1.63 19.04 - 8.50 8.52

(US Department of Commerce - Elaborazione ICE New York)

*comprende: metalli; plastica e gomma; combustibili, petroli e distillati; tessuti industriali

5

IL MERCATO DELLE CALZATURE NEGLI USA

La Competizione

Gli USA vantano di una vasta offerta di marchi di abbigliamento di lusso che producono

anche accessori tra cui le calzature. Infatti tutti i più famosi brand a livello mondiale sono

presenti sul mercato.

Le griffe di abbigliamento di lusso italiane che producono anche le calzature, pertanto

si interfacciano con la concorrenza di quest’ultimi. Per menzionarne alcuni: Chanel,

Balmain, Cloe’, Tom Ford, Ralph Lauren, Stella McCartney, Marc Jacobs, Balenciaga,

Burberry, Alexander McQueen, Cristian Dior, ecc. I nostri stilisti specializzati nelle

calzature di lusso, quali Giuseppe Zanotti, Gianvito Rossi, Casadei, Rene Caovilla,

Tod’s, Roger Vivier, Salvatore Ferragamo, si interfacciano con altri stilisti internazionali

quali Christian Louboutin, Jimmy Choo, Manolo Blahnik, Aquazurra.

Nonostante la forte concorrenza da parte di tutti i marchi internazionali, i brand di lusso

di calzature italiane hanno solide radici sul mercato USA grazie alla creatività,

innovazione, qualità e al marchio “made in Italy”, quest’ultimo estremante apprezzato

dal consumatore americano.

L’alta qualità del prodotto “made in Italy” posiziona il prodotto nel segmento alto della

distribuzione. Il prodotto non branded, si posiziona nella fascia al di sotto dei grandi

brand. In questa fascia medio alta rientrano anche degli altri marchi conosciuti, quali

Stuart Weitzman, Nicholas Kirkwood, Robert Clergerie, Tory Burch, Coach, Sigerson

Morrison, Pierre Hardy, Alexandre Birman, Rag & Bone, Zadig & Voltaire, Bally.

Negli ultimi dieci anni il consumatore americano ha indirizzato i suoi acquisti verso

brand, non solo quelli tradizionali - ovvero i brand di aziende di calzature e abbigliamento

- ma soprattutto brand creati dalle celebrità con l’uso del proprio nome. Il mondo

Hollywoodiano ha un immenso peso sul consumatore americano che è sempre

interessato a seguire e a far parte in qualche modo della vita delle grandi star. I

consumatori sono infatti disposti a spendere anche somme di particolare rilievo, pur di

indossare un determinato brand. Questo fenomeno continua a crescere ed oggi sul

mercato un vasto numero di celebrità hanno le proprie collezioni spesso in

collaborazione con aziende di altissimo livello.

La cantante Rihanna era entrata sul mercato con il suo marchio di calzature Fenty

Puma, in collaborazione con Puma US, oggi ha una collaborazione con LVMH. Il rapper

Kayne West ha lanciato la sua collezione di calzature Yeezy, in collaborazione con

Adidas, registrando nel 2019 vendite pari a 1.5 miliardi di dollari. La cantante Jennifer

Lopez, che ha avuto una collaborazione con lo stilista italiano Giuseppe Zanotti, oggi è

sul mercato con la sua collezione JLO Jennifer Lopez in collaborazione con Camuto

Group. L’attrice Sarah Jessica Parker della famosa serie televisiva “Sex and the city” ha

una sua collezione SJP by Sarah Jessica Parker ed ha anche aperto negozi

monomarca.

Nonostante sia abbastanza difficile entrare in questa fascia di mercato per le aziende

italiane che non hanno un marchio conosciuto, negli anni alcune aziende italiane sono

6entrate sul mercato e sono tutt’ora presenti, registrando un crescente successo. Per

menzionarne alcune: Santoni, Nero Giardini, Geox, Sutor Mantelassi, Gravati, Rodo,

Attilio Giusti Leombruni, Rodolfo Zengarini.

Tendenze

Il consumatore americano sta evolvendo nel suo modo di vestire. Si allontana dal

tradizionale “mono look” opta per un “mix look”, Questo “mix look” elimina anche le

barriere fra l’elegante e il casual. Spesso indossa capi eleganti accoppiati con articoli

casual e questa tendenza è molto presente anche nelle calzature. Un look di

abbigliamento elegante può essere accoppiato ad una scarpa casual, le sneakers,

tronchetti e viceversa. Questo look è emerso anche dal mondo Hollywoodiano che porta

le sneakers accoppiati con look eleganti anche in occasione del tappeto rosso, in

particolare gli uomini. Le attrici sono anche quelle che indossano le calzature Uggs in

California dove le temperature sono calde. Queste nuove “abitudini”, cosi’ come il “mix

look” rendono meno rigide le tradizionali barriere tra il prodotto estivo e invernale. Il look

che predomina con i consumatori è casual e comodo e pertanto le vendite di calzature

atletiche e da “tempo libero” continuano a registrare tassi di crescita costanti. Si parla

adesso di un nuovo segmento del mercato “Athleisure”, la combinazione di calzature

atletiche e tempo libero, un trend che continuerà nel futuro. Cesare Colosio,

imprenditore italiano è stato capace di rivoluzionare il settore delle macchine per calze

grazie alla sua capacità di precorrere i tempi ed anticipare le richieste del mercato.

Colosio infatti ha progettato e brevettato la prima macchina circolare in grado di produrre

tomaie senza cuciture e totalmente versatili e declinabili in infinite combinazioni per

soddisfare qualsiasi esigenza, dalle calzature tecniche e sportive e quelle per il tempo

libero. Tomaie usate nel settore dell’Athleisure, dalle aziende come Nike e Adidas e

tantissime altre.

Il vestire casual sara’ un trend crescente, mentre lo stile “elegante o formale” vedra’ un

calo sia nei posti di lavoro come anche in occasione di eventi sociali. Questa tendenza

è gia’ stata percepita da tutti i brand internazionali che hanno inserito nelle loro

collezioni, creazioni e interpretazioni delle sneakers con costi che riflettono quelli dei

marchi a cui appartengono.

Prospettive

Al momento della stesura della presente nota congiunturale, gli Stati Uniti sono in piena

emergenza sanitaria per la pandemia COVID-19. Sono in atto misure di contenimento

dell’emergenza che stanno paralizzando numerosi settori economici, sia a livello

manifatturiero che distributivo, incluso quello delle calzature.

Il contesto è in rapida evoluzione, ed è estremamente difficile quantificare l'esatta entità

dell'impatto di queste misure sull’economia americana, ma è chiaro che implicano forti

contrazioni nel livello di produzione, spesa delle famiglie, investimenti delle imprese e

commercio internazionale.

E’ quindi troppo presto per quantificare il bilancio di COVID-19 sul settore della moda,

in quanto la pandemia ha certamente scosso alcune delle basi fondamentali del settore.

7Tuttavia, il comparto della moda ha ripetutamente dimostrato la sua capacità di

reinventarsi e adattarsi a cosa, come e dove i consumatori acquistano. Crediamo però

nel potenziale a lungo termine del settore della moda nordamericano e nella capacità

del settore di darsi un nuovo ordine per una ripresa a breve.

Al momento in cui questa nota è stata redatta, la chiusura di molte delle produzioni e di

tutti gli esercizi commerciali ha completamente fermato il business a livello nazionale e

internazionale. Alcune realtà della grande distribuzione, già pesantemente indebitate,

senza liquidità corrente, non sono riuscite a far fronte alle scadenze e sono state di fatto

costrette a chiedere una procedura di fallimento concordato (Chapter 11) che implica

una sostanziale ristrutturazione aziendale e finanziaria, licenziamenti e chiusura di molti

dei punti vendita esistenti. Questo è il caso di grandi retailer come Neiman Marcus

Group che include anche i negozi di lusso Bergdorf Goodman, J. Crew, JC Penney, solo

per menzionare i più famosi. Ma anche grandi gruppi come Macy’s o Nordstrom, pur

non essendo in condizioni di bancarotta, hanno colto questa occasione per riorganizzare

la loro struttura, tagliare i rami secchi di attività e ridurre i punti vendita con la chiusura

di quelli meno performanti. Lo scenario del retail americano post-COVID riserverà

sorprese e avrà un assetto decisamente molto diverso dall’attuale.

Parimenti le abitudini di acquisto del consumatore, così come le priorità e gusti si sono

evoluti adattandosi a tempi di smart working (stay at home) e social distancing, acuendo

alcune tendenze che erano già timidamente emerse in precedenza.

Parlare quindi di previsioni oggi è difficile e complesso, e le voci sul futuro sono tante e

spesso contrastanti.

Pertanto, in questa nota evidenzieremo quelle che al momento sono alcune delle

tendenze che si sono sviluppate o sono cresciute molto nel corso della pandemia,

ma che si prevede saranno ancora valide, rafforzandosi ulteriormente, in futuro.

L’Ecommerce ha avuto un boom durante lo shut down in particolare per acquisti di

prodotti essenziali. Amazon ha riportato utili per $75,5 miliardi, per il primo trimestre

fiscale del 2020, un incremento di $15 miliardi rispetto al primo trimestre 2019.

Nonostante Amazon sia uno dei più grandi dettaglianti di abbigliamento, è più

conosciuto dai consumatori come una piattaforma dove acquistare abbigliamento basic

e a costi bassi. Oggi questa immagine sta per cambiare. Come conseguenza della

pandemia, Amazon si prepara ad entrare nel mondo dell’abbigliamento dei designer di

lusso. Tramite la sua filiale Shopbop, sta pianificando di aprire un negozio on line in

collaborazione con la rivista Vogue e l’associazione degli stilisti americani CFDA,

Council of Fashion Designers of America. Il negozio si chiamerà’ Common Thread,

nome della charity creata da Vogue e CFDA per aiutare gli stilisti che hanno problemi

causati da questa crisi. La vetrina virtuale sarà commercializzata da Vogue in

collaborazione con il fashion team di Amazon, che ha anche donato $500,000 alla

charity Common Thread. Si potranno trovare in vendita prodotti di circa 20 stilisti fra cui

Phillip Lim 3.1, Derek Lam e Tabitha Simmons. Amazon, ha sempre aspirato a diventare

8una destinazione di acquisto dell’abbigliamento di lusso e si avvia a perseguire questo

obiettivo nell’immediato futuro.

L’utilizzo di strumenti e piattaforme digitali sono stati un mezzo di comunicazione di

estrema importanza durante la crisi, e dei più’ discussi nel settore della moda. Molti

stilisti a livello mondiale hanno sottolineato la necessita’ di attuare possibili e radicali

cambiamenti nel futuro, tra i quali diminuire il numero di collezioni, abbandonare le

tradizionali sfilate e presentare le collezioni via canali virtuali o avere anche showroom

virtuali per presentare e commercializzare le proprie collezioni.

Inoltre, la sempre crescente attenzione al tema della sostenibilita’ ha ulteriormente

spinto il settore a rivedere i tempi di creazione e commercializzazione delle collezioni.

Diminuire il numero delle collezioni è ritenuto un elemento clue per affrontare il problema

della sostenibilità. Secondo il U.S. Department of the Interior, gli americani buttano via

almeno 300 milioni di paia di scarpe ogni anno. Queste scarpe finiscono in discarica,

dove possono impiegare dai 30 ai 40 anni per decomporsi. Inoltre, la produzione di

calzature produce grandi quantità di anidride carbonica che contribuisce ai già gravi

effetti del cambiamento climatico e del riscaldamento globale.

I più grandi player del settore avevano iniziato da tempo a inserire elementi di

sostenibilità nei loro prodotti e continuano oggi sempre di piu’ con le loro ricerche. Nel

2020, Puma ha lanciato scarpe e abbigliamento realizzati in plastica riciclata;

Genomatica ha annunciato la prima produzione commerciale di nylon a base biologica;

Saucony sta per lanciare una scarpa di design biodegradabile, realizzata con materiali

naturali e risorse rinnovabili; XpreSole!, ha lanciato le prime scarpe al mondo fatte

principalmente da residui dl caffè; Caval ha annunciato il lancio di una nuova collezione

unisex in pelle di mela, un sostituto riciclato come sostituto della pelle tradizionale che

è anche vegana; Nike sta per lanciare “Space Hippie”, una collezione di calzature

esplorative realizzata con "space junk", materiale destinato alla discarica, riutilizzando i

rifiuti con la finalita’ di contribuire ad abbassare le emissioni di carbonio. Questi sono

solo alcuni esempi, ma l’interesse verso la sostenibilita’ continua il suo momentum e

coinvolge l’intero comparto.

I produttori dovranno investire tanto sull’innovazione e tecnologia per migliorare il

prodotto e per soddisfare gli interessi e le richieste dei consumatori e le nuove esigenze

del mercato.

Esperti e operatori di settore, stilisti, produttori, dettaglianti affermano che le vendite al

dettaglio non saranno piu’ come prima. Vivere questa pandemia ha cambiato i

consumatori. Pertanto nel riaprire i negozi dovranno essere pronti ad affrontare e

rispondere velocemente alle aspettative, esigenze e interessi di questi nuovi

consumatori. Consumatori che saranno interessati nelle attività’ che svolgeranno

produttori e retailer per aiutare le proprie comunità, consumatori che quando visiteranno

i negozi saranno molto attenti alla loro salute e sicurezza e che indirizzeranno i loro

acquisti verso prodotti sostenibili.

9PRODUZIONE LOCALE

L’industria produttrice di calzature negli USA ammonta a circa 520 unità (aziende singole

e aziende con multi location). L’industria è concentrata su 50 top aziende che registrano

il 95% delle vendite. La maggior parte delle aziende sono proprietarie di brand e

producono presso aziende produttrici indipendenti in altre nazioni. A causa dei bassi

costi di produzione, le calzature di importazione rappresentano quasi l’intero mercato

delle calzature negli USA. Il 63 % delle aziende produttrici in USA hanno meno di 10

operai. Alcuni producono calzature su misura nei garage. La produzione di calzature

“made in USA” per l’anno 2019 ammonta a 25 milioni di paia. La maggior parte di loro

sono produttori di stivali (hiking, cowboy o stili casual), ma ci sono anche alcuni grandi

marchi americani in altre categorie.

Di seguito alcune aziende che producono negli USA:

AZIENDE CHE PRODUCONO NEGLI USA

Azienda produttrice Stato Uomo/Donna Categoria

Abilene PA Uomo/Donna Stivali cowboy

Alden MA Uomo Eleganti

Allen Edmonds WI Uomo Eleganti e casual

All American Clothing Co. OH Uomo/Donna Casual

Beck TX Uomo/Donna Stivali cowboy e da lavoro

Caboots TX Uomo Stivali cowboy e casual

Chaos MI Uomo/Donna Sandali

Carson Fotwear OR Uomo/Donna Da corsa e hiking

Cobra Rock TX Uomo/Donna Stivali casual

Hersey Custom Shoe Company MA Uomo/Donna Sneakers

Jen & Kim CA Donna Eleganti

Mohop IL Donna Casual

New Balance (solo alcuni stili) MA Uomo/Donna Sneakers

Newbark CA Donna Casual-eleganti

Opie Way NC Uomo/Donna Sneakers

Orvis VT Uomo Casual e sportive

Piper Sandals TX Uomo/Donna Sandali

Salpy CA Donna Casual-eleganti

Sbicca CA Donna Casual-eleganti

Som Footwear CO Uomo/Donna Sneakers

The Palatines CA Donna Casual-eleganti

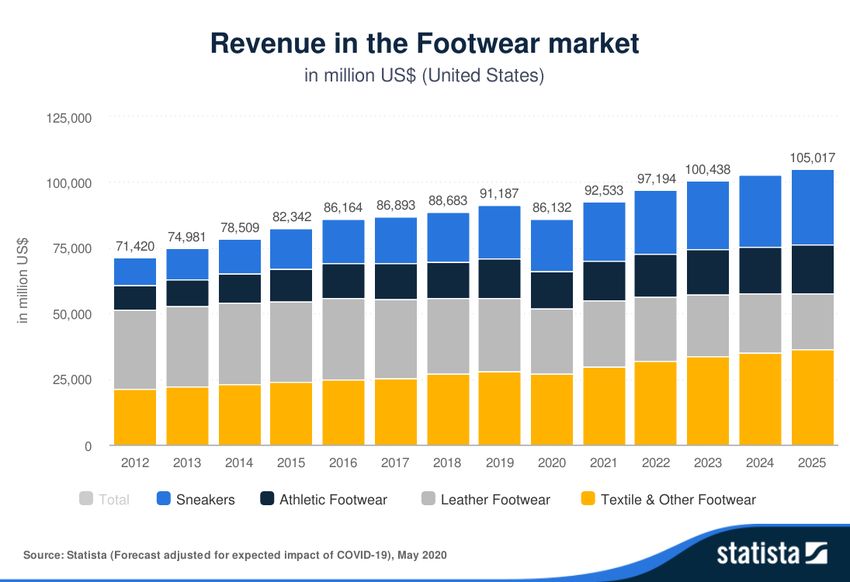

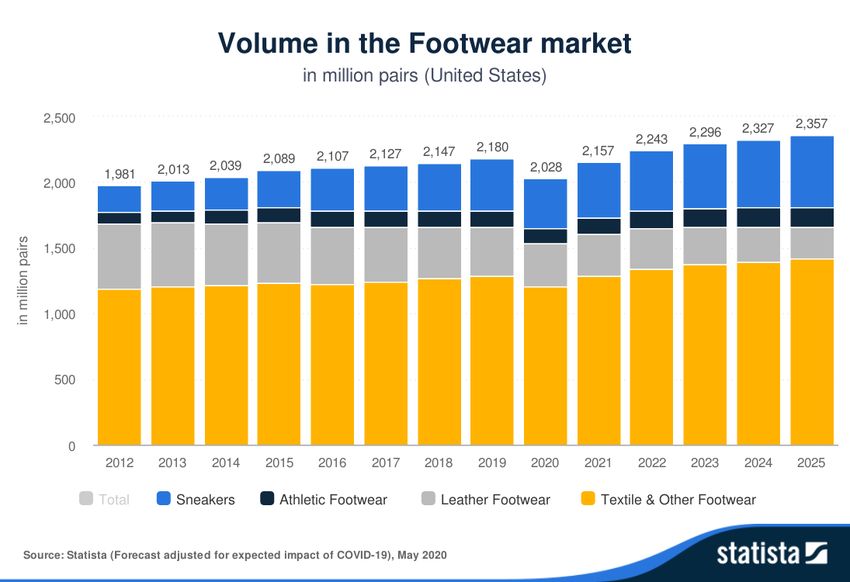

10Secondo le previsioni e dati pubblicati da Statista il reddito del settore delle calzature

negli USA ammonterà a US $86,132 milioni di dollari nel 2020. Si prevede che il mercato

crescerà annualmente del 2.4% (CAGR 2020-2023) tasso di crescita composto annuo.

In termini di volume si prevede che le calzature arriveranno a 2,028 milioni di paia nel

2025.

11CANALI DISTRIBUITIVI

Agente

L’agente noto come “sales agent” o “sales rappresentative”, è usualmente una persona

che tramite una propria ditta lavora in proprio. Gli agenti sono muniti di showroom dove

i buyer statunitensi, si possono recare durante le settimane mercato e/o a seconda delle

loro necessità di acquisto.

L’accordo di una azienda italiana con un agente USA, avviene tramite un contratto di

agenzia, la cui durata è solitamente di un anno; in genere, il contratto autorizza l’agente

ad agire in nome della ditta per la promozione e vendita dei suoi prodotti in un mercato

territorialmente specificato. Questo fa dell’agente un vero e proprio procacciatore d’affari

che si limita a generare e trasmette ordini. L’azienda a sua volta ha la libertà’ di accettare

l’ordine, di stabilire le modalità di pagamento, di garantire la merce venduta.

La provvigione dell’agente viene stabilita a seconda dei casi ma in genere varia dal 15%

al 20% sul venduto più un fisso mensile che si aggira intorno ai $5,000 mensili per spese

di ufficio, affitto spazio esposizione della collezione, introduzione del marchio, viaggi per

incontrare i clienti ecc.

Importatore/Distributore

La figura dell’importatore/distributore per le calzature italiane è scomparsa. L’aumento

dei costi del prodotto “made in Italy” e le difficoltà che comportano gli altri ricarichi degli

importatori hanno indotto gli importatori a dirigere i propri acquisti verso prodotti

provenienti da altri paesi.

Filiale

Alcune aziende italiane hanno optato di aprire una loro filiale negli USA. Le pratiche sono

abbastanza semplici ed i costi sono accessibili. Per aprire la filiale e registrare il proprio

marchio bisogna appoggiarsi ad un legale locale. Naturalmente il costo di una filiale è

molto più alto, del rapporto di agenzia e varia a secondo della grandezza e della scelta

delle sede, ma si può valutare che, a pieno regime, una sede di buon livello a New York

e con personale al minimo può costare da $300,000 a $400,000 annui (questo

ammontare indicativo oltre alla locazione, la grandezza, può cambiare anche a secondo

del numero del personale e a secondo della tipologia e preparazione del personale

prescelto).

Department Stores

Sono classificati come “department stores” negli USA i grandi esercizi di vendita al

dettaglio che trattano una vastissima gamma di prodotti.

• Abbigliamento ed accessori, incluse le calzature per uomo donna e bambino

• Mobili, arredamento, elettrodomestici e elettronici

• Articoli casalinghi

I G.M. dispongono di una elaborata organizzazione di personale per tutti gli aspetti

operativi, con addetti molto specializzati

12Il buyer è sicuramente la figura essenziale nel mondo degli acquisti, essendo essa la

persona che stabilisce e sviluppa i rapporti con i fornitori sia a livello nazionale che

all’estero. I compratori dei grandi magazzini si appoggiano, per i loro acquisti, a degli

uffici d’acquisto, i cui compratori studiano il mercato e visitano periodicamente i produttori,

grossisti, agenti e possono cosi, informare i loro clienti sulle novità del mercato,

indirizzandoli verso i prodotti di maggiore importanza per i loro reparti.

Le centrali di acquisto all’estero sono stabilite nei principali paesi di origine della merce.

In Italia i più importanti uffici d’acquisto sono a Firenze e Milano. Oltre ad effettuare la

scelta dei prodotti in anteprima, gli uffici d’acquisto, dopo che è stato piazzato l’ordine,

rimangono in contatto con il produttore e si impegnano a vigilare l’esecuzione dell’ordine,

il controllo della qualità della merce e ad assicurare la spedizione della merce stessa

entro i tempi stabiliti. Il ruolo dell’ufficio acquisti è essenziale nella selezione dei prodotti

e nel contatto produttore-compratore.

Continua ad essere importante nella politica degli acquisti dei grandi magazzini il “private

label’. Il “private label” offre al G.M. la possibilità di aumentare il ricarico e di avere prodotti

in esclusiva.

Esempi di G.M. sono: Neiman Marcus, Saks, Nordstrom, Macy’s, Bloomingdales.

Off price stores

Sono negozi molto simili ai department stores che vendono a prezzi più bassi rispetto ad

altri grandi magazzini. I negozi “off price “rappresentano sempre di più una minaccia per

i tradizionali department stores, dando segnali che le abitudini di acquisto del

consumatore sono cambiate.

Il più importante gruppo di “off price “ store è TJX Companies, che opera con i negozi

TJMaxx, Marshall and Home goods.

La loro carta vincente è stata quella di assicurare un veloce turnover della merce e creare

il senso che un articolo che oggi è in negozio, potrà non esserci più la settimana

successiva. Questo ha creato un boom in questo tipo di dettaglio ed ha fatto di questi

negozi un fenomeno raro nel commercio al dettaglio: i consumatori si recano nei negozi

per gli acquisti. Il secondo gruppo in questa categoria è Ross Stores Company. Altri

sono: Burlington, Century 21.

Independent Retailer

Gli “indipendents” sono i numerosi esercizi di vendita al dettaglio gestisti singolarmente.

La distribuzione indipendente rappresenta uno dei più importanti canali per le imprese

italiane. Infatti, attraverso gli independent retailer è possibile raggiungere nicchie

geografiche di mercato non ancora coperte dalla grande distribuzione. Alcuni

independent retailers hanno fatturati superiori alla decina di milioni di dollari per punto

vendita. Dopo i primi ordini è pratica commercialmente consigliata la conoscenza diretta

e la partecipazione alle politiche di marketing del punto vendita. Infatti, in questo modo si

potrà essere sicuri della giusta collocazione di fascia del proprio prodotto e si

acquisiranno delle conoscenze dirette sulle politiche di marketing più utili per un

determinato territorio. Nel caso degli indipendents gli acquisti vengono fatti direttamente

13dal titolare e/o in collaborazione del suo eventuale manager o buyer. In alcuni casi gli

indipendents a secondo delle necessità si appoggiano ad un buying office.

Outlets

Gli “outlets” sono negozi dedicati alle vendite soprattutto di prodotti marchiati e

usualmente gestiti da un’azienda produttrice per distribuire prodotti a fine stagione, partite

difettose, ordini non andati a buon fine e, spesse volte articoli prodotti esclusivamente per

la vendita degli outlets. Il fenomeno degli “outlets” ha anche suscitato l’interesse dei

grandi department stores e oggi quasi tutti operano i propri negozi “outlets” con diverse

ragioni sociali.

Saks opera con “Off 5th”

Neiman Marcus con “Last Call”

Bloomingdale con “Bloomingdale the Outlet Store”

Macy’s con “Macy’s Backstage”

Nordstrom con “Nordstrom Rack” e “HauteLook” (solo sito web, accessibile

esclusivamente da consumatori membri)

Pop Up store (Negozio temporaneo)

Il Pop Up store rappresenta una nuova modalita’ di presenza nel dettaglio che sta

riscutendo un interesse crescente. È indubbiamente meno costoso ed impegnativo a

livello finanziario e offre la possibilità di offrire i prodotti direttamente ai consumatori.

Inoltre, aiuta a capire i gusti e le esigenze del mercato e farsi un’idea della potenzialità

del prodotto. Questo nuovo strumento di operativita’ ha avuto successo anche con i

Grandi Magazzini, che nell’ambito dei loro negozi hanno aperto Pop Up stores per

presentare nuovi prodotti, con il coinvolgimento di uno o piu’ brand oppure in alcuni casi

prodotti pluri settoriali. Con il Pop Up il grande magazzino, può permettersi di proporre

nuovi prodotti senza investire molto sugli acquisti ed avere in tempi abbastanza brevi la

reazione dei consumatori e valutare l’eventuale inserimento dei prodotti che hanno

riscontrato successo nella loro offerta corrente e futura.

E-commerce

Il mondo E-commerce in USA è in continua e costante evoluzione e rappresenta un vero

pericolo per i negozi tradizionali, in quanto non possono competere con i negozi on line,

in quanto questi ultimi hanno minori costi operativi ed una maggiore flessibilità’. Il

commercio elettronico nel settore moda è in espansione quotidiana anche perché’, al di

là delle vendite, consente di trasmettere in tempo reale anche la filosofia aziendale e

l’immagine dei prodotti offerti. In particolari casi un buon sito che non si limita alla

semplice offerta commerciale, rappresenta un “biglietto da visita” che può divenire la

chiave di volta per l’intera politica distributiva di un’azienda. L’E-commerce permette di

entrare direttamente in contatto con il consumatore finale, evitando, anche dal punto di

vista dei costi, la tradizionale filiera distributiva del prodotto. Ciò comporta una maggiore

e più rapida raccolta di dati relativi ai desiderata degli acquirenti e una più rapida

possibilità di adeguare la produzione alla domanda del mercato.

14È da segnalare che, per le condizioni di vendita che impongono consegne rapide e resi

gratuiti, operare con gli E-commerce americani senza un proprio magazzino/stoccaggio

in USA è estremamente complesso.

Secondo la normativa fiscale americana i soggetti non statunitensi non sono soggetti ad

alcuna tassazione sul reddito prodotto negli USA Tuttavia, gli stessi sono tenuti a

presentare il modulo W-8BEN al fine di essere esentati dagli obblighi di dichiarazione

fiscale negli Stati Uniti. Per informaizoni aggiornate e piu’ approfondite:

https://www.irs.gov/forms-pubs/about-form-w-8-ben-e

Altra questione, invece, è quella legata al pagamento della sales tax. È una tassa statale

sugli acquisti simile all’IVA italiana. La sales tax deve essere calcolata sul prezzo del

prodotto, deve essere pagata dal consumatore e successivamente versata dal venditore

allo stato di riferimento anche in assenza di collegamento diretto con lo stato in cui

avviene la transazione.

Ogni singolo stato USA ha stabilito delle soglie limite con riferimento al numero di

transazioni effettuate annualmente e/o al valore delle stesse, superato il quale il

versamento della sales tax è dovuto. Il sito sotto indicato, riporta l’elenco che indica questi

limiti stato per stato. Se il reddito prodotto o il numero di transazioni effettuati dal soggetto

straniero con i residenti di ciascun singolo stato non supera le soglie stabilite la sales tax

non è dovuta.

La materia della sales tax è estremamente complicata e pertanto si consiglia di rivolgersi

ad un consulente fiscale americano.

Per informazioni aggiornate e piu’ approfondite:

https://www.streamlinedsalestax.org/for-businesses/remote-seller-faqs/remote-seller-

state-guidance

15VENDITE AL DETTAGLIO

Secondo dati pubblicati da Statista i maggiori dettaglianti che hanno registrato nel 2018

il più alto reddito in bilioni di dollari sono i seguenti:

Note: United States; 2019

Further information regarding this statistic can be found on page 8.

Source(s): Stores; Kantar ID 197833

1. T.J. Maxx, e’ un “off price” department store. Ha più di 1000 negozi negli USA ed

pertanto uno dei più grandi dettaglianti di abbigliamento negli USA. La ditta fa

parte del gruppo TJX Companies e vende abbigliamento uomo, donna e bambino,

calzature, accessori, giocattoli, igiene e bellezza, e prodotti per la casa, da mobili

a utensili da cucina. TJMaxx and Marshalls operano sul mercato come negozi

sorelle, i prezzi sono dello stesso livello la disposizione dei negozi è uguale,

TJMaxx ha un’apparenza migliore, ed ha una più’ massiccia offerta di gioielli e

accessori. Alcuni negozi che registrano un alto volume offrono anche un reparto

di abbigliamento di marchi chiamato “The Runway”.

2. Macy’s dal 1994 fa parte del gruppo Federated Department Stores, di cui fa anche

parte il grande magazzino Bloomingdales e opera 551 negozi.

3. Kohl’s da gennaio 2013 è il più grande department store con 1,483 punti vendita

in 37 stati negli USA.

4. Ross Stores, Inc., opera con il brand “Ross Dress for Less” è un “off price”

department store. E’ il più grande “off price” dettagliante negli USA con 1,483

negozi in 37 stati USA nel 2018.

5. J.C. Penney Company, Inc, opera 865 negozi in 49 stati degli USA, e Puerto

Rico. In molti negozi ospita molti Leased Departments quali Sephora, centri per

16automobili, studi fotografici, etc. A seguito di problemi finanziari appesantiti dal

Covid-19, il gruppo ha dichiarato bancarotta il 15 maggio 2020.

6. L. Brand Inc. opera con i brand Victoria's Secret e Bath & Body Works.,

7. Nordstrom Inc. è un department store e vende abbigliamento, calzature, borse,

gioielli, accessori, cosmetici, e profumi. Alcuni negozi vendono anche

arredamento per la casa e abbigliamento da sposa. Nel 2020 Nordstrom opera117

negozi in 40 stati USA. Il 5 maggio 2020, a causa di problemi finanziari causati da

Covid-19, ha annunciato la chiusura di 16 negozi e successivamente il 18 maggio

la chiusura delle tre boutique Jeffrey.

8. Old Navy (Gap) Inc , opera sei diverse divisioni: Gap, Banana Republic, Old Navy,

Intermix, Hill City and Athleta. Opera 1,106 negozi.

9. Burlington Stores Inc., è un negozio “off price”, che tratta abbigliamento uomo,

donna, bambino, accessori, mobili e articoli arredamento casa, e oggetti da regalo.

Opera 503 negozi su 44 stati, con i brand Burlington Coat Factory, Cohoes

Fashions, Baby Depot, MJM Designer Shoes and Burlington Shoes.

10. Dillards, opera circa 289 grandi magazzini in 29 stati. Una gran parte sono

ubicati in Florida (n. 42) e Texas (n.57). Gli altri sono ubicati in altri 27 stati degli

USA.

11. Ascena Retail Group, dettaglianti di abbigliamento donna. Operano dal 2018

4,800 negozi. Sono proprietari dei brand Justice, Lane Bryant e Catherine. È

anche la casa madre di Ann Inc. che opera con i negozi Ann Taylor e Loft.

12. Neiman Marcus Group, Inc., opera 42 department stores di lusso. Opera anche

lo Specialty Store Bergdorf Goodman sito nella città di New York. Nel 2014 ha

acquistato la piattaforma e-commerce di lusso “mytheresa.com” (come anche il

negozio), che serve il mercato a livello mondiale. Purtroppo negli ultimi anni hanno

avuto problemi finanziari e il 7 maggio 2020 hanno dichiarato bancarotta.

13. Belk Inc.,opera 293 grandi magazzini in 16 stati. Il maggior numero di negozi è

ubicato in North Carolina (n. 65), seguito dalla Georgia (n. 45) e da South Carolina

(n. 35).

IL COMMERCIO DELLE CALZATURE CON IL RESTO DEL MONDO

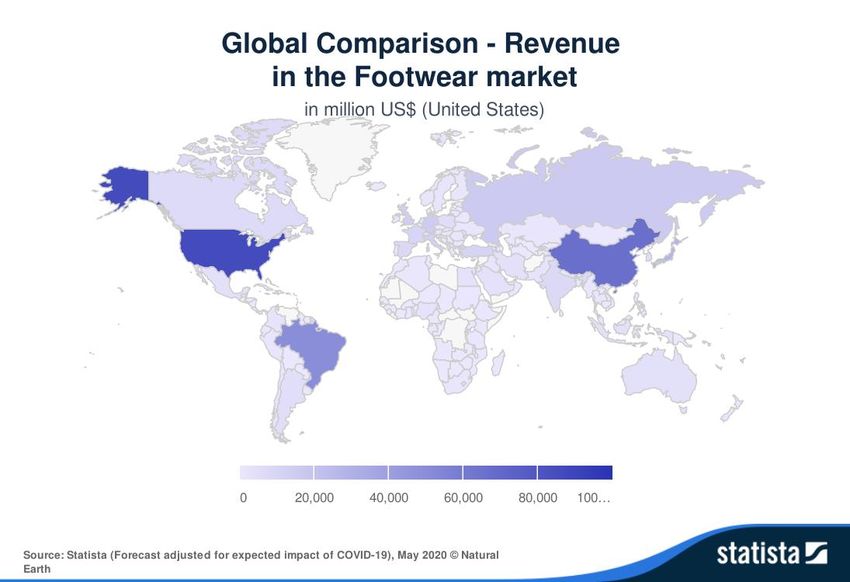

In paragone al livello mondiale, secondo le previsioni e dati pubblicati da Statista, il più

alto reddito delle calzature nel 2020 sarà generato dagli USA con $86,132 milioni di

dollari, seguito dalla Cina con $66,102 milioni di dollari, poi dal Brasile con $49,653 milioni

di dollari, al quarto posto il Giappone con $27,933 milioni di dollari e al quinto posto dalla

Russia con $15,780 milioni di dollari.

17IMPORTAZIONI DI CALZATURE

Source of Data: U.S. Department of Commerce, Bureau of Census

18Secondo le statistiche disponibili, fonte U.S. Department of Commerce, le importazioni

USA di calzature, per l’intero anno 2019, hanno registrato un aumento del 2,08% rispetto

allo stesso periodo nel 2018. L’import dall’Italia ha registrato una crescita pari a 2.63%.

Nel periodo in esame, l’Italia si mantiene stabile al quarto posto come fornitore USA con

$1,578.59 milioni ed una quota di mercato del 5,8%.

Maggiori fornitori

Al primo posto tra i fornitori USA si è posizionata la Cina con $13,448.50 milioni,

(registrando un calo del 4,30% rispetto all’anno 2018) seguita da Vietnam con $6,991.29

milioni, registrando un incremento del 12,70%, al terzo posto l’Indonesia con $1,651.77

milioni registrando un incremento del 7,45%, al quarto posto l’Italia con 1,578.59 milioni.

La Cina ha una quota di mercato del 34,8% il Vietnam del 18,2, l’Indonesia del 6,6%,

l’India 5,5% e Bangladesh del 5,4%.

Da quanto emerso dai dati statistici sopra illustrati la maggiore concorrenza al settore

dalle calzature negli USA arriva dalla Cina. La Cina tradizionalmente è stata e continua

ad essere, anche se ha registrato negli ultimi anni un calo nella quota di mercato, il più

importante concorrente per tutti i prodotti non solo provenienti dall’Italia, ma anche da altri

paesi. Le perdite delle quote di mercato, hanno dato la possibilità di crescita ad altri paesi,

in particolare al Vietnam cui quote di mercato hanno registrato aumenti negli ultimi anni.

Nel 2018 il Vietnam rappresentava una quota di mercato del 5.8% e nel 2019 del 6.1%.

19Per quanto riguarda le importazioni delle calzature in pelle, secondo dati forniti da

Investopedia, 2020, l’Italia nel periodo 2018-2019 si è posizionata al secondo posto subito

dopo la Cina, rappresentando il 14,5% del totale delle importazioni di calzature in pelle.

Questi dati confermano ancora una volta la competitività della Cina anche in questa

categoria. Di seguito i maggiori 15 esportatori di calzature in pelle per lo stesso periodo

con i valori e le relative percentuali rappresentate sul totale

IMPORTAZIONI DI CALZATURE IN PELLE

Anno 2018-2019

(15 maggiori fornitori)

Country Value % of Total Exports

China $9.1 billion 16.3

Italy $8.1 billion 14.5

Vietnam $6.7 billion 12.0

Germany $3.6 billion 6.5

Indonesia $2.7 billion 4.8

France $2.1 billion 3.7

Belgium $2.01 billion 3.6

Portugal $1.98 billion 3.6

India $1.9 billion 3.5

Spain $1.8 billion 3.2

Netherlands $1.7 billion 3.1

Hong Kong billion $1.4 billion 2.5

United Kingdom $1.2 billion 2.1

Poland $913.1 million 1.6

Cambodia $826.8 million 1.5

SUGGERIMENTI PER LE SOCIETA’ ITALIANE

Si consiglia alle aziende italiane che intendono approcciare il mercato di:

• concentrarsi sul design e sulla qualità del prodotto;

• grande attenzione alla sostenibilità;

• adeguarsi al mercato per gusti, colori e calzata;

• fiere: altro utile ed importante strumento è la presenza presso le fiere specializzate

del settore di riferimento per acquisire nuovi contatti e “testimoniare” l’assiduità della

propria presenza sul mercato. Infatti, specialmente durante il primo periodo di

20penetrazione del mercato, le fiere sono più un luogo di incontro con gli operatori del

settore piuttosto che un momento di affari.

• avere una presenza in loco (agente e/o proprio showroom) per facilitare i contatti tra

le controparti;

• fornire i prezzi Landed in dollari USA (Landed Duty Paid e non in euro);

• fornire servizi post vendita;

• avere un programma di riassortimento;

• conoscere le esigenze del negozio e la clientela dello stesso;

• consegne: poiché’ i ritardi costituiscono un problema abbastanza serio, è

indispensabile rispettare i tempi di consegna stabiliti con il proprio cliente come anche

tutte le altre eventuali modalità pattuite. La serietà e preparazione dell’azienda nel

gestire il business ed una costante comunicazione con il cliente aiuta a stabilire solide

relazioni commerciali e a far crescere il giro di affari;

• concentrarsi sulla digitalizzazione che andrà sempre più fortemente a crescere e

forzerà sempre di più l’uso di processi virtuali, quali showroom, fiere, etc.;

• avere un sito web in lingua inglese che contenga il catalogo e/o immagini

rappresentativi della propria produzione; molto utile l’inserimento di una web chat per

potersi connettere con i clienti, creare blog post e postare materiali di contenuto

educativo;

• concentrarsi sul brand awareness, creare una storia che possa cattivare l’interesse e

la curiosità della comunità da comunicare sul proprio sito, e tramite i canali social,

Facebook, Instagram, FB Live, Instagram Live, Twitter, etc.;

• implementare un e-commerce;

E-Commerce/Mobile App & Influencers

La moda è uno dei mercati più solidamente sviluppati nell'ambito dell'e-commerce.

L'idea dello shopping a distanza per gli articoli di moda non-era comunque nuova: sin da

prima dell'avvento di internet i cataloghi per corrispondenza erano uno strumento di

vendita già molto popolare. Internet ha però portato con la vendita online la moda ad un

nuovo livello di sviluppo: la gamma di prodotti è più ampia (colori, dimensioni, stili), la

quantità dell'offerta è superiore (vi sono numerosi negozi online), i servizi di consegna più

efficienti (ad esempio consegna in giornata) e talune volte gratuiti, processi di reso più

rapidi. Negli ultimi anni nel mercato si è confermato un trend di crescita verso gli "acquisti

da casa" e i fattori precedentemente citati sono solo una parte dei numerosi motivi che

spingono il consumatore verso una scelta propendente allo shopping online piuttosto che

al negozio fisico.

21La maggior parte dei negozi di moda online offrono prodotti e servizi che i clienti non

sempre trovano con facilità nei negozi fisici. A favore dei negozi online giocano, per

esempio, l'utilizzo dei cookie presenti nei browser di navigazione: i siti di e-commerce

riescono ad indicizzare meglio al segmento di mercato interessato i prodotti e servizi

offerti, fornendo così una esperienza di acquisto con contenuti e suggerimenti

personalizzati in base ai gusti del consumatore.

La tecnologia può indicizzare anche le comunicazioni attraverso la personalizzazione

delle newsletters a seguito di registrazione nel sito web e far si che vengano implementate

delle campagne di marketing personalizzato che possono concludersi anche con l'invio

di un campione di un prodotto personalizzato presso il domicilio del consumatore.

Un altro servizio che va oltre lo shopping online standard è lo shopping personalizzato,

offerto da aziende come Outfittery, dove i singoli abiti "assemblati" da consulenti di stile

personali.

Anche gli influencers hanno un ruolo chiave nel mercato della vendita della moda online.

Blog di moda e social networks come Instagram e Tumblr raggiungono un enorme

pubblico e il posizionamento di un prodotto potrebbe diventare rapidissimo.

Oltre la personalizzazione ed indicizzazione dei prodotti, il mercato della moda online si

è evoluto da essere inizialmente una vetrina dei negozi fisici "installata" sul web, e quindi

in grado di raggiungere un mercato più ampio di consumatori, a casi di un'esperienza di

shopping integrata che unisce mobile-shopping on the go, negozi online pieni di

contenuti extra e nuovi store-concepts. É l'avvento di "new retail", in cui i consumatori

interagiscono con un marchio o un prodotto su un grande numero di piattaforme.

La fidelizzazione al marchio (brand loyalty) a seguito della visibilità che il web da a

tantissimi marchi e ad una maggiore frammentazione di mercato, ha oggi necessità di

maggiori investimenti ed attenzioni vista l'importanza che le comunità online, che si

concretizzano anche con il coinvolgimento diretto dei clienti, hanno in questo mercato.

Creare una finestra di dialogo con il cliente, oltre al seppur importante "semplice invio"

di newsletters, è oggi un elemento chiave per consolidarsi in un contesto di estrema

concorrenza come quello online. In media, i tassi di rendimento sugli investimenti nella

comunicazione sui social media affermano che l'interazione con i followers (clienti che

seguono la pagina del brand online), oltre che espandere la quota di mercato, aiuta a

mantenere e quindi fidelizzare i clienti presenti. La fidelizzazione del cliente è

fondamentale nel mercato della moda; la tendenza mostra che i clienti online, data anche

la possibilità di reso gratuito, tendono ad effettuare ordini di più grandi dimensioni (per

esempio ordinando diverse taglie per lo stesso abito) - ciò richiede una maggiore

manodopera e spazio di magazzino.

Alcuni player di importanza nell’E-commerce per le calzature sono: Zappos.com di

proprietà di Amazon, che registra vendite di 3.1 bilioni di dollari ; Shoes.com di proprietà

22di Walmart, con vendite di 250 milioni di dollari; Bostonian con 55.1 milioni; Wanelo.com

che offre più di 12 milioni di prodotti appartenenti sia a grandi brand come anche a

venditori indipendenti e Italist che ha aperto a San Francisco nel 2013 ed è il primo sito

ad offrire prodotti di lusso importati dall’Italia e venduti direttamente al consumatore

(Direct-to-consumer), registra vendite di 9.5 milioni di dollari.

Social media

I social media sono una componente fondamentale della strategia di marketing aziendale.

Aiutano le imprese a:

· connettersi con i clienti;

· aumentare la consapevolezza del marchio;

· aumentare i contatti e gli approcci con il consumatore;

· incrementare le vendite.

Con oltre tre miliardi di persone in tutto il mondo che utilizzano i social media ogni mese

per comunicare ed interfacciarsi tra di loro, non siamo chiaramente di fronte ad un

fenomeno passeggero, ma ad una realtà ormai ben più che consolidata.

Da tenere in considerazione è il fatto che essere presenti online non riguarda unicamente

l’attività volta alla promozione della impresa in termini di visibilità, bensì è altrettanto

significativa la potenzialità che i social hanno di fornire informazioni in merito le

caratteristiche demografiche e le preferenze dei consumatori.

Sulla base della analisi di questa importantissima fonte di dati, l’impresa può segmentare

il mercato e diversificare l’offerta e adattandola e personalizzandola al singolo

consumatore.

Considerando gli ultimi trend e la presenza online di una enormità di imprese commerciali,

se una impresa non si dovesse adattare a tali esigenze di mercato, ossia se non fosse

presente online, il potenziale cliente non sarà in grado di poter comparare offerte

commerciali né tantomeno di venirne a conoscenza. Inoltre, essere presente sui social

ha un enorme potenziale di fidelizzazione degli attuali clienti e acquisizione di nuovi.

In aggiunta, è ormai prassi tra i consumatori di cercare ed acquisire informazioni online

del prodotto/servizio prima di acquistarlo: una efficiente presenza online permetterà ai

consumatori di capire la qualità del prodotto/servizio ed eventualmente di valutarlo,

creando quindi una potenziale maggiore consapevolezza che si trasforma in maggiori

vendite.

Semplicisticamente, si tende a pensare che l’unico effetto del posizionamento online sia

quello di acquisire maggiori clienti e quindi di incrementare le vendite – sicuramente

questo è uno degli obbiettivi principali. Oltre ciò, bisogna tenere in considerazione la

potenzialità che i social media hanno di permettere ad una impresa di trasmettere la

propria vision, mission e la conoscenza di marca - brand awareness: azioni che

23permettono di conquistare nuovi clienti ed affezionare i vecchi, rendendoli più consapevoli

della realtà aziendale.

Infine, è importante ricordare che il sito Web debba essere altamente user-friendly

(intuitivo e facile da usare) e responsive (compatibile per ogni piattaforma – computer,

tablet, telefono).

REGOLAMENTAZIONI DOGANALI E FISCALI

Doganali

A partire dal 1° gennaio 1989 è entrato in vigore il cosiddetto “Harmonized Commodity

and Coding System” abbreviato in ‘H.T.S”. Si tratta di una classificazione dettagliata,

contenente 99 capitoli, che illustra i dazi doganali applicati all’importazione di prodotti

negli USA. Nell’ambito di questo sistema, le calzature vengono divisi in cinque maggiori

gruppi:

Gruppo 6401

Calzature impermeabilizzate con suole e tomaia in gomma o plastica

Gruppo 6402

Altre calzature con suola in gomma, plastica, pelle o composizione pelle, e con tomaia in

pelle

Gruppo 6403

Calzature con suola in gomma, plastica, pelle o composizione pelle e con tomaia in pelle

Gruppo 6404

Calzature con suola in gomma, plastica, pelle o composizione pelle e con tomaia in

tessuto

Gruppo 6405

Altre calzature

Ogni gruppo viene a sua vola suddiviso in ulteriori e più specifiche categorie. Ciascuna

suddivisione, ripete le quattro cifre del gruppo seguite da altri numeri.

I dazi doganali applicati sulle calzature provenienti dall’Italia in pelle sono:

calzature da donna 10%

calzature da uomo 8.5%

Per maggiori informazioni:

http://www.usitc.gov/tata/hts/bychapter/index.htm

Interim Footwear Invoice

Dal 1 gennaio 1989, per il prodotto calzatura è entrata in vigore la “Interim Footwear

Invoice” fattura che deve accompagnare la merce. Si tratta di un modulo contenente una

serie di domande sul prodotto, quali: categoria del prodotto, materiali usati nella tomaia,

nella suola, etc. Queste informazioni dettagliate aiutano a stabilire la classificazione del

24prodotto nell’ambito della Harmonized Tariff Schedule e pertanto a stabilire il dazio

doganale da applicare.

www.glexpresscustoms.com/images/PDF/interim%20footwear%20invoice.pdf

Wildlife-Endangered Species/Pellami di specie animali protetti

La commercializzazione di prodotti realizzati con l’uso di pelle di animali selvaggi è

soggetta a determinati regolamenti e in molti casi, ne è proibita l’importazione negli USA.

Tutte le calzature realizzate in rettile, coccodrillo etc. devono essere accompagnate da

un certificato di origine. Con questo certificato e dopo un’ispezione accurata fatta dal

personale dell’ufficio del “Fish & Wildlife Service” può essere sdoganato. Qualora la pelle

usata provenga da un animale appartenente a specie in via di estinzione “Endangered

Species”, la merce può essere bloccata e confiscata. Bisogna tener presente anche che

le leggi in vigore relative ai succitati prodotti cambiano da stato a stato negli USA. Onde

evitare complicazioni di sdoganamento è meglio appoggiarsi al responsabile ufficio

del “Fish & Wildlife”.

Per maggiori informazioni:

https://www.fws.gov/le/businesses.html

Labeling/Marcatura

Le leggi doganali degli Stati Uniti richiedono che ciascun prodotto importato, porti un

marchio d’origine che sia indelebile, visibile, leggibile ed in Inglese, per indicare al

consumatore finale dove è stato prodotto l’articolo. Qualora il prodotto al suo arrivo negli

USA non sia adeguatamente marcato come sopra indicato, viene imposta una tariffa

“marking duty” pari al 10% del valore dell’articolo.

Per maggiori informazioni:

https://www.govinfo.gov/content/pkg/CFR-2011-title19-vol1/xml/CFR-2011-title19-vol1-

part134.xml

INFORMAZIONI UTILI

Fiere Commerciali

Per quanto riguarda le fiere, queste rimangono sempre importanti momenti di incontro.

L'esposizione dei prodotti alle fiere può servire sia come momento di studio del mercato,

di marketing e sicuramente come un momento di incontro con gli addetti all’acquisto come

anche agenti interessati a rappresentare nuovi prodotti. Esistono negli USA numerose

rassegne fieristiche dedicate alle calzature come anche di livelli qualitativi diversi, e a

livello regionale e nazionale.

25Puoi anche leggere