USA - SCHEDA DI MERCATO SETTORE ABBIGLIAMENTO SPORTIVO - Giugno 2020 ICE Agenzia - New York - SCHEDA DI MERCATO SETTORE ABBIGLIAMENTO ...

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

USA - SCHEDA DI MERCATO

SETTORE ABBIGLIAMENTO SPORTIVO

Giugno 2020

ICE Agenzia – New York

1

ANDAMENTO CONGIUTURALE ................................................................................................................. 2

NOTA INTRODUTTIVA .................................................................................................................................... 2

ANDAMENTO CONGIUNTURALE DELL’ECONOMIA AMERICANA.......................................................................... 2

INTERSCAMBIO COMMERCIALE CON L’ITALIA ................................................................................................. 3

MERCATO DELL’ ABBIGLIAMENTO SPORTIVO NEGLI USA ................................................................. 5

ANDAMENTO VENDITE DELL’ ABBIGLIAMENTO SPORTSWEAR NEGLI USA ...................................................... 5

TENDENZE ................................................................................................................................................... 8

SUSTAINABLE SPORTSWEAR ........................................................................................................................ 8

ATHLEISURE / CHIC ACTIVEWEAR ............................................................................................................... 10

SPORT PRATICATI ABITUALMENTE DAGLI AMERICANI NEL 2019 .................................................................... 12

REQUISITI IMPORTANTI PER IL CONSUMATORE NELL’ ACQUISTARE ARTICOLI SPORTIVI NEGLI USA NEL 2019 . 13

PROSPETTIVE ............................................................................................................................................ 13

PRODUZIONE LOCALE ................................................................................................................................ 14

CANALI DISTRIBUTIVI ................................................................................................................................. 15

SPECIALTY STORE ..................................................................................................................................... 16

E-COMMERCE ............................................................................................................................................ 16

PRIVATE LABEL ......................................................................................................................................... 18

PARTNERSHIP CON FITNESS CENTER ........................................................................................................... 18

ALTRI CANALI DISTRIBUTIVI ........................................................................................................................ 18

DEPARTMENT STORES ............................................................................................................................... 18

RETAIL STORES ......................................................................................................................................... 19

AGENTE .................................................................................................................................................... 19

FILIALE...................................................................................................................................................... 20

OFF PRICE STORES .................................................................................................................................... 20

POP UP STORE (NEGOZIO TEMPORANEO).................................................................................................... 20

IL COMMERCIO DELLO SPORTSWEAR NEGLI USA CON IL RESTO DEL MONDO........................... 21

DATI DI INTERSCAMBIO............................................................................................................................... 21

SUGGERIMENTI ALLE AZIENDE ITALIANE............................................................................................ 23

SOCIAL MEDIA ....................................................................................................................................... 24

E-COMMERCE/ MOBILE APP & INFLUENCER................................................................................................ 25

REGOLAMENTAZIONI DOGANALI E FISCALI ........................................................................................ 26

ETICHETTATURA ...................................................................................................................................... 26

MANIFESTAZIONI FIERISTICHE .............................................................................................................. 28

ASSOCIAZIONI DI CATEGORIA ............................................................................................................... 28

PUBBLICAZIONI TRADE SETTORIALI ..................................................................................................... 29

FONTI .......................................................................................................................................................... 29

1

ANDAMENTO CONGIUTURALE

Nota introduttiva

Al momento della stesura della presente nota congiunturale, gli Stati Uniti sono in piena

emergenza sanitaria per la pandemia COVID-19. Sono in atto misure di contenimento

dell’emergenza che stanno paralizzando numerosi settori economici. Il contesto è in

rapida evoluzione, ed è estremamente difficile quantificare l'esatta entità dell'impatto di

queste misure sull’economia americana, ma è chiaro che implicano forti contrazioni nel

livello di produzione, spesa delle famiglie, investimenti delle imprese e commercio

internazionale. I dati riportati in questo rapporto sono i più recenti e disponibili di fonte

ufficiale USA, rilasciati dal Bureau of Economic Analysis o dallo U.S. Department of

Commerce.

Andamento congiunturale dell’economia americana

Secondo i dati iniziali rilasciati a febbraio 2020 dallo U.S. Department of Commerce

(Bureau of Economic Analysis -BEA), Il PIL reale è aumentato del 2,3% nel 2019, mentre

il PIL in dollari correnti del 4,1% nel 2019, pari a US$ 21.430 miliardi, registrando

comunuqe una crescita più lenta rispetto a quella del 2018. La decelerazione del PIL

reale nel 2019, rispetto al 2018, ha rispecchiato principalmente le decelerazioni degli

investimenti fissi delle imprese e della spesa per consumi personali e da una flessione

delle esportazioni. Le importazioni nel 2019 hanno avuto un incremento più contenuto

rispetto al 2018.

La crescita del PIL nel 2019 è stata sostenuta da una domanda interna sospinta

soprattutto dalla spesa per consumi personali (+2,8%), investimenti fissi delle aziende

(+1,3%) e dalla ripresa della spesa pubblica (+2,3%). Invece, nel 2019 il settore estero

ha registrato una forte contrazione. Le esportazioni di beni (+0,2%) e servizi (-0,4%) si

sono azzerate rispetto al +3,0% del 2018. Contemporaneamente vi è stato un forte

rallentamento nella crescita nelle importazioni di beni e servizi (+1,0%) rispetto al +4,4%

del 2018.

Nel 2019 il tasso di inflazione negli Stati Uniti è salito al 2,3% su base annua, sostenuto

da un forte rimbalzo dei costi energetici, mentre il tasso di disoccupazione si è attestato

al 3,5%, il livello più basso in 50 anni. Si tratta di un livello che gli economisti considerano

inflazionistico.

Per quanto riguarda la bilancia commerciale di beni e servizi, nel 2019 il saldo negativo

di beni e servizi si è leggermente ridotto (-1,8%). Le esportazioni sono state di US$

2.498,02 miliardi e le importazioni di US$ 3.114,5 miliardi. Il disavanzo commerciale di

beni e servizi degli Stati Uniti è aumentato con tutti i principali partner commerciali eccetto

Brasile; Hong Kong; Regno Unito; Singapore e Arabia Saudita. L’Italia ha fatto registrare

un saldo positivo di +US$37,6 miliardi di bilancia commerciale per beni e servizi nei

confronti degli Stati Uniti.

2

Interscambio commerciale con l’Italia

I dati di fine anno dello US Department of Commerce, confermano un calo del commercio

estero degli Stati Uniti con un decremento dell’interscambio complessivo con il resto del

mondo del-1,5% nel 2019, in controtendenza rispetto alla crescita registrata nei

precedenti due anni (+8,25% nel 2018 e +6,82% nel 2017). In tale contesto vi è stata una

decelerazione dell’interscambio USA con l’Unione Europea che seppur registrando una

crescita del +5,77% è in calo rispetto al +12,15% nel 2018.

L’andamento degli scambi USA-Italia con un incremento del +4,4% continua a essere

positivo ma in rallentamento rispetto al 2018 e inferiore alla media dell’Unione Europea.

La quota di interscambio USA-Italia è leggermente aumentata all’1,95% nel 2019, ma

l’Italia è scesa di due posizioni passando dal 10° al 12° posto tra i partner commerciali

degli USA, mantenendo il 4° posto tra i Paesi dell’Unione Europea dopo Germania,

Regno Unito e Francia. Gli Stati Uniti mantengono la loro posizione di terzo mercato di

destinazione delle nostre esportazioni. L’interscambio USA - Italia nel 2019 ha

confermato un saldo di bilancia commerciale in attivo per l’Italia che è addirittura

aumentato attestandosi a 33,4 miliardi di USD. Nel corso dell’ultimo triennio la dinamica

delle importazioni USA (US$.57.160 mln) dall’Italia ha seguito uno stabile trend di

crescita. L’andamento delle esportazioni USA (UD$.23.790 mln) verso l’Italia è

ugualmente risultato in crescita seppur con un +4,35% molto al di sotto del +23,96%

registrato nel 2018, il dato più alto dell’ultimo triennio.

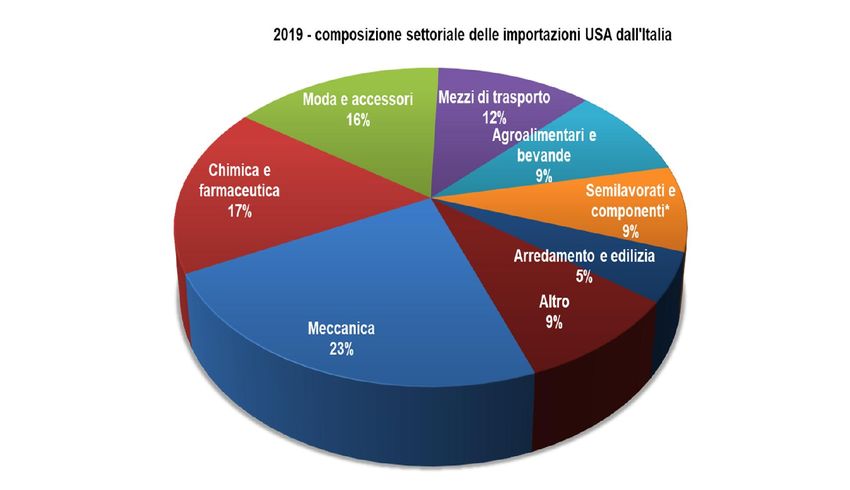

Per quanto riguarda l’andamento settoriale delle importazioni USA dall’Italia, nel 2019,

con l’eccezione di una forte crescita registrata da chimica e farmaceutica (+36,48%), tutti

i settori del Made in Italy hanno accusato un rallentamento nel ritmo di crescita o

addirittura un calo rispetto al 2018. Hanno fatto segnare una crescita più contenuta:

meccanica (+4,45%), agroalimentare e bevande (+4,13%%) e moda e accessori

(+3,64%), mentre hanno registrato un calo: mezzi di trasporto (-19,28%), arredamento e

edilizia (-2,78%) e semilavorati e componenti (-1,18%). Tra i settori dell'alta tecnologia

importati negli USA dall’Italia, il dato di crescita complessivo è positivo (+9,0%), ma con

alcuni settori in calo come elettronica (-4,8%), life science (-4,2%), e aerospazio (-14,8%).

Anche rispetto alla composizione settoriale delle esportazioni USA verso l'Italia, vi sono

stati rallentamenti nella crescita e cali nel 2019: la chimica farmaceutica (+14,14%) si

conferma primo settore e a seguire moda accessori (+10,25%), meccanica (+4,52%) e

semilavorati e componenti (+3,33%). In calo, invece, arredamento e edilizia (-12,87%),

mezzi di trasporto (-10,92%), agroalimentari e bevande (-8,16%).

3

IMPORTAZIONI USA DALL’ITALIA PER PRINCIPALI SETTORI 2017-2019

Valori in milioni di US$

Valore % Import da Italia % Quota di mercato % Variazione Posizione Italia

Prodotto

2017 2018 2019 2017 2018 2019 2017 2018 2019 17/16 18/17 19/18 2017 2018 2019

Totale 49,888.20 54,743.54 57,159.72 100.00 100.00 100.00 2.13 2.15 2.29 10.20 9.73 4.41 8 9 12

1 Meccanica 11,234.07 12,628.21 13,190.72 22.52 23.07 23.08 1.62 1.71 1.84 10.78 12.41 4.45 12 11 13

2 Chimica e farmaceutica 6,750.13 7,258.23 9,905.78 13.53 13.26 17.33 3.24 3.35 4.65 14.40 7.53 36.48 9 10 8

3 Moda e accessori 7,749.26 8,686.05 9,002.56 15.53 15.87 15.75 2.39 2.58 2.61 4.81 12.09 3.64 6 5 5

4 Mezzi di trasporto 7,528.87 8,263.58 6,670.24 15.09 15.10 11.67 4.09 3.82 2.93 12.83 9.76 - 19.28 8 8 9

5 Agroalimentari e bevande 4,798.90 5,177.78 5,391.85 9.62 9.46 9.43 3.29 3.34 3.41 5.40 7.90 4.13 6 6 4

6 Semilavorati e componenti* 3,841.43 5,009.77 4,950.72 7.70 9.15 8.66 0.94 1.06 1.17 9.17 30.41 - 1.18 20 18 16

7 Arredamento e edilizia 2,737.35 2,918.02 2,836.80 5.49 5.33 4.96 2.97 2.95 3.05 2.00 6.60 - 2.78 6 6 6

Altro 5,248.18 4,801.90 5,211.03 10.52 8.77 9.12 1.85 1.56 1.63 19.04 - 8.50 8.52

(US Department of Commerce - Elaborazione ICE New York)

*comprende: metalli; plastica e gomma; combustibili, petroli e distillati; tessuti industriali

4MERCATO DELL’ ABBIGLIAMENTO SPORTIVO NEGLI USA

Lo sportswear è l’abbigliamento indossato durante lo sport e/o esercizio fisico.

È un settore in continua crescita negli USA in quanto sempre più persone si dedicano ad

esso e alle attività ricreative grazie alla crescente consapevolezza della salute e della

gestione dello stress. In aggiunta ad aumentare l’accelerazione al settore è stata negli

ultimi anni la convergenza sempre maggiore tra abbigliamento sportivo, quotidianità,

moda e musica. Le griffe di lusso come Michael Kors, Calvin Klein e Ralph Lauren e

Alexander Wang, introducono sempre più linee sportive nelle collezioni e i grossi marchi

sportivi si avvicinano al mondo dello stile anche attraverso la musica con collaborazioni

come Reebok-Cardi B, Puma-Rihanna e Adidas-Beyonce, solo per citarne alcune.

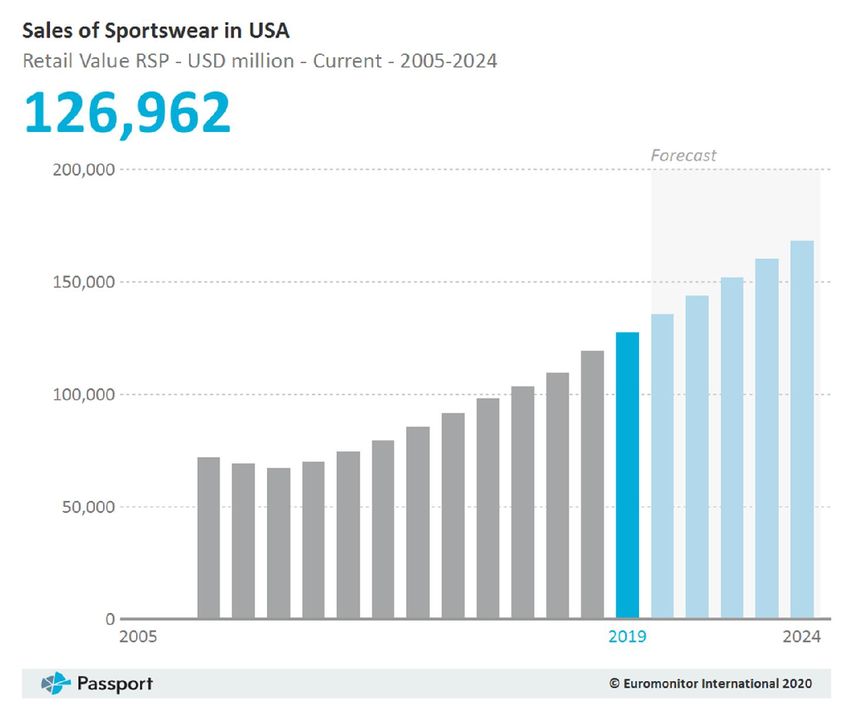

Secondo i dati di Euromonitor International, il retail dell’abbigliamento di Sportswear negli

USA è in costante crescita dal 2010 e con previsioni di ulteriore aumento fino al 2024.

Le vendite al dettaglio sono cresciute del 7% nel 2019 rispetto al 2018 passando da

118,632.3 a 127,0 miliardi di dollari.

Andamento Vendite dell’ Abbigliamento Sportswear negli USA

Valori in milioni in $

5La Competizione

Il mercato negli USA è estremamente competitivo, complesso e molto sensibile ai

“brand”.

I grossi marchi americani dominano non solo il mercato nazionale ma anche quello

mondiale.

Negli USA la concorrenza nel settore dell’abbigliamento sportivo è molto forte per cui i

protagonisti come Nike, Adidas, Puma e Reebok sono impegnati in una dura

competizione, investendo in maniera massiccia nel marketing per strapparsi quote di

mercato l’una all’altra.

Al fine di attrarre il consumatore, il prodotto non griffato deve offrire qualcosa di veramente

unico e particolare, che si rivolga direttamente all’immaginario del cliente e che sia

capace di far crescere il desiderio di acquisto.

Aziende di Abbigliamento Sportivo / Articoli Sportivi classificati in base al

fatturato mondiale in miliardi di dollari 2018

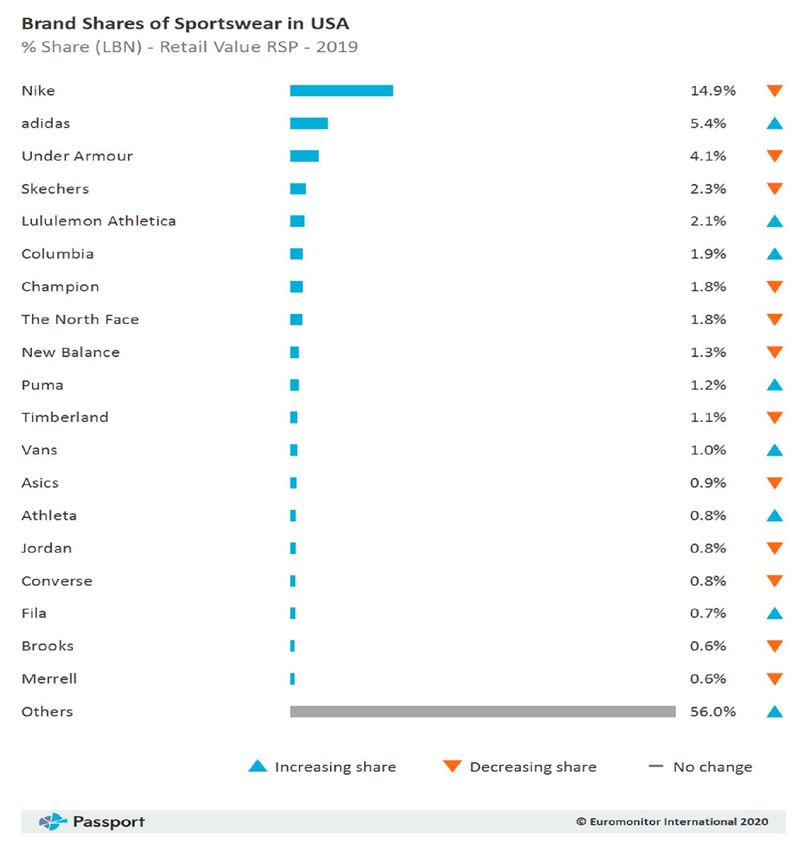

6Quote di mercato dei marchi di abbigliamento sportivo negli Stati Uniti nel 2019

7Tendenze

Sustainable Sportswear

Negli USA il settore dello sportswear sta vivendo una rivoluzione ecologica ed etica.

I consumatori stanno ponendo più domande che mai sull'impatto ambientale della

produzione e del lancio di grandi quantità di capi di abbigliamento, senza alcuna

considerazione per il pianeta. Di conseguenza, sempre più persone dichiarano che si

stanno impegnando a comprare di meno, a comprare una qualità migliore e da produzioni

sostenibili.

Attraverso i nuovi mezzi di informazione, in cui tutto viene divulgato in tempo reale, molta

attenzione viene data dal consumatore anche alla sostenibilità ed eticità del prodotto.

L’abbigliamento sostenibile è quello che rispetta l’ambiente in tutte le fasi della vita del

prodotto, dalla concezione alla produzione passando per la distribuzione fino alla vendita.

L’activewear è tra le categorie più “incriminate” del settore abbigliamento.

Tradizionalmente, l’activewear è realizzato con tessuti sintetici come nylon, poliestere e

spandex. Questi materiali hanno la qualità di essere leggeri, elastici o traspiranti, ma di

certo non sono a vantaggio dell'ambiente. Tutte queste tipologie di tessuti sono non

biodegradabili e per produrli sono necessari enormi quantità di energia e acqua. Inoltre,

non durano a lungo, in particolare quando ci si allena regolarmente.

In aggiunta, l’assenza di diritti dei lavoratori in paesi in via di sviluppo dove i grandi brand

producono, sono responsabili di condizioni lavorative non in linea con gli standard

occidentali e con salari assolutamente insufficienti. Di conseguenza grandi brand come

Athleta, Patagonia e JCrew si stanno attivando sempre di più per rendere le loro

produzioni sostenibili ed etiche, realizzando campagne pubblicitarie in cui evidenziano di

non sfruttare le risorse, contenere l’inquinamento e rispettare i diritti dei lavoratori.

I cambiamenti in corso sono tangibili ad ogni livello del mercato.

Leader del settore come Adidas e Nike hanno lanciato iniziative sostenibili per ridurre le

loro impronte di carbonio, con il primo che ha svelato una linea di calzature riciclabili al

100%, mentre la seconda ha iniziato a produrre abbigliamento in poliestere riciclato e

cotone sostenibile. Il marchio di athleisure Lululemon è passato invece dagli imballaggi

di carta ai materiali certificati Forest Stewardship Council, Sweaty Betty ha iniziato a

produrre leggings realizzati con fibre derivate dal riciclo delle bottiglie di plastica mentre

Patagonia e The North Face offrono programmi di abbigliamento “refurbished”, ossia capi

usati/rigenerati per consentire ai consumatori di accedere ad abbigliamento a prezzi

accessibili e riducendo contemporaneamente il loro impatto ambientale.

8Certificazioni “Eco Friendy” e “Fair Labor”

La certificazione di origine dell’indumento ha un ruolo significativo e importante per il

cliente come attestato di trasparenza da parte dell’azienda produttrice e successivamente

come mezzo molto importante per pubblicizzare il capo finito.

Negli USA è possibile ricevere certificazioni “eco-friendly” e “fair labor” attraverso

numerose associazioni internazionali.

Sebbene molte certificazioni controllino diversi aspetti della produzione, le seguenti

certificazioni sono alcune di quelle che si concentrano principalmente sull'impatto

ambientale e fair labor:

OEKO-TEX

Global Organic Textile Standard (GOTS)

Bluesign

SA8000

Worldwide Responsable Accredited Production-WRAP (fair and safe labor).

NEST

U.S.A. ECO-FRIENDLY ATHLETIC WEAR BRANDS

PRICE

COMPANY BASED ETHICS BEST FOR PRODUCT RANGE WEBSITE

RANGE

Organic, fair Adult yoga apparel,

Boulder,

Pact trade, GOTS- Basics underwear, tops, socks, $ www.wearpact.com

CO Certified bottoms

Eco-friendly,

recycled Active Women’s swimwear, travel

Summer St. Louis,

packaging & swimwear & wear, activewear, $$ www.summersalt.com

Salt MO materials, windbreakers sleepwear

sustainably made

B Corp,

San Activewear, swimwear,

sustainable Sport-specific

Athleta Francisco, travel wear, tops, bottoms, $–$$$ www.athleta.gap.com

materials, activewear

CA inclusive sizing bras, underwear

Eco-friendly,

organic, recycled,

Alternative Atlanta, Fair Labor Sweatpants & Adult tops, bottoms,

$ www.alternative apparel.com

Apparel GA Certified, Green joggers outerwear

Business

Certified

Recycled

Outdoor materials, Women’s crop

Austin, TX Adult athletic wear $$–$$$ www.outdoorvoices.com

Voices thoughtful tops

production

Sustainable

materials and

Sport-specific Tops, bottoms, underwear,

REI Kent, WA practices, Fair $–$$$ www.rei.com

Trade options,

activewear outerwear

gives back

Los Cotton

Groceries Cotton Adult tops, bottoms, sports

Angeles, activewear $$ www.groceriesapparel.com

Apparel activewear basics bras, outerwear

CA basics

9B Corp, eco-

Adult & kids’ activewear

Ventura, friendly, gives Sport-specific

Patagonia (bodysuits, outerwear, $$–$$$ www.patagonia.com

CA back, organic, fair activewear

trade yoga apparel, fleeces)

Sustainable

materials,

Thread 4 New York, Athleisure

WRAP-certified Adult athletic wear, basics $$ www.threads4thought.com

Thought NY fair production,

essentials

gives back

GOTS certified, Organic

non-GMO

cotton active Women’s & children’s tops,

New York, organic cotton, &

Satva tees for bottoms, outerwear, sports $$ www.satvaliving.com

NY non-toxic plant-

based dyes, women & bras

gives back children

USA-made, eco-

Yoga Cave Vibrant yoga Women’s yoga leggings,

friendly, recycled $$ www.yogademocracy.com

Democracy Creek, AZ fibers, fair wages

wear sports bras, shorts

Athleisure / Chic Activewear

Athleisure si riferisce ad un tipo di abbigliamento casual progettato per essere indossato

per l'esercizio fisico e l'uso generale.

I confini tra abbigliamento sportivo e abbigliamento sportivo di moda sono diventati

sempre più sfumati a partire dagli anni '80. Molte persone indossano tute da ginnastica o

pantaloni da yoga e altri indumenti associati all'abbigliamento sportivo come abiti di tutti i

giorni.

I marchi di moda come Tommy Hilfiger, Rag and Bone e Michael Kors, introducono

sempre più linee sportive nelle collezioni e i grossi marchi sportivi si avvicinano al mondo

del fashion attraverso collaborazioni con celebrities (es. Heidi Klum con la New Balance,

Kate Hudson con Flabetics, Selena Gomez con Adidas NEO)

Il mercato dell’Athleiusure è attualmente in una fase di forte crescita.

A causa dell'aumento della domanda di diversi tipi di prodotti athleisure, il mercato è in

continua evoluzione in termini di offerta di prodotti.

Secondo un rapporto pubblicato da Allied Market Research, le dimensioni del mercato

globale di Athleisure sono state valutate a $ 155,2 miliardi nel 2018, e si prevede che

raggiungerà i 257,1 miliardi di dollari entro il 2026. Nel 2018, il Nord America

rappresentava il primo paese con quasi il 38,4% del mercato di athleisure.

Gli abiti da ginnastica più comuni sono leggings, pantaloni da yoga, pantaloni della tuta,

canottiere da ginnastica, reggiseni sportivi, felpe con cappuccio, collant, pantaloncini,

scarpe da ginnastica e altri.

Il materiale e la tecnologia dell'innovazione sono utilizzati nella progettazione e

produzione di prodotti athleisure che garantiscono assenza di odori, facilità di stiramento,

assorbimento del sudore e protezione dallo sporco.

10Questo tipo di prodotti sta guadagnando una sempre maggiore attrazione tra i clienti che

adottano uno stile di vita sano e allo stesso tempo cercano comfort e flessibilità

nell'indossare abiti o scarpe.

I millennial sono i clienti target chiave nella crescita globale del mercato athleisure perché

tendono ad adottare un approccio più olistico al fattore salute. Sono attivi e sempre

desiderosi di dedicarsi ad attività orientate al fitness. Il fitness è diventato parte integrante

della loro routine quotidiana. Tenendo conto della percezione dei millennial sul fitness, i

marchi athleisure hanno costruito con successo una connessione emotiva tra i loro

prodotti e il cliente. Questi clienti cercano specificamente un abbigliamento che promuova

uno stile di vita attivo e salutare.

Altro target importante per la crescita del settore è l'attuale la tendenza all'invecchiamento

in buona salute del consumatore. Il fabbisogno di prodotti per il fitness che migliorano le

prestazioni dovrebbe aumentare anche tra la popolazione geriatrica, grazie al

miglioramento dello stato di salute e della forma fisica associati all'invecchiamento.

Questo fattore aumenta la domanda di athleisure tra i consumatori anziani, grazie alle

caratteristiche di potenziamento delle prestazioni dell'abbigliamento attivo come presa,

traspirazione e supporto per la schiena.

Negli USA, i protagonisti chiave del settore athleisure includono Puma, Nike, Under

Armour, Adidas, Lululemon Athletic, Asics Corporation, Columbia Sportswear Company,

Gap Inc., North Face, Phillips-Van Heusen Corporation.

In quali occasioni gli americani indossano abbigliamento sportivo nel 2018

11Sport praticati abitualmente dagli americani nel 2019

Questa statistica mostra i risultati di un sondaggio condotto da Cint sul tipo di sport che

gli americani hanno praticato negli Stati Uniti nell’arco del 2018. Durante il sondaggio, il

4,64 per cento degli intervistati negli Stati Uniti ha dichiarato di giocare regolarmente a

calcio.

12Requisiti Importanti per il consumatore nell’ acquistare articoli sportivi negli USA

nel 2019

Prospettive

Al momento della stesura della presente nota congiunturale, gli Stati Uniti sono in piena

emergenza sanitaria per la pandemia COVID-19. Sono in atto misure di contenimento

dell’emergenza che stanno paralizzando numerosi settori economici, sia a livello

manifatturiero che distributivo, incluso quello dell’abbigliamento.

Il contesto è in rapida evoluzione, ed è estremamente difficile quantificare l'esatta entità

dell'impatto di queste misure sull’economia americana, ma è chiaro che implicano forti

contrazioni nel livello di produzione, spesa delle famiglie, investimenti delle imprese e

commercio internazionale.

13È quindi troppo presto per quantificare il bilancio di COVID-19 sul settore della moda, in

quanto la pandemia ha certamente scosso alcune delle basi fondamentali del settore.

Tuttavia, il comparto dell’abbigliamento ha ripetutamente dimostrato la sua capacità di

reinventarsi e adattarsi a cosa, come e dove i consumatori acquistano. Crediamo però

nel potenziale a lungo termine del settore dell’abbigliamento nordamericano e nella

capacità di darsi un nuovo ordine per una ripresa a breve.

Al momento in cui questa nota è stata redatta, la chiusura di molte delle produzioni e di

tutti gli esercizi commerciali ha completamente fermato il business a livello nazionale e

internazionale. Alcune realtà della grande distribuzione, già pesantemente indebitate,

senza liquidità corrente, non sono riuscite a far fronte alle scadenze e sono state di fatto

costrette a chiedere una procedura di fallimento concordato (Chapter 11) che implica una

sostanziale ristrutturazione aziendale e finanziaria, licenziamenti e chiusura di molti dei

punti vendita esistenti. Questo è il caso di grandi retailer come Modell’s Sporting Goods

e JC Penney, solo per menzionare i più famosi. Ma anche grandi gruppi come Macy’s o

Nordstrom, pur non essendo in condizioni di bancarotta, hanno colto questa occasione

per riorganizzare la loro struttura, tagliare i rami secchi di attività e ridurre i punti vendita

con la chiusura di quelli meno performanti. Lo scenario del retail americano post-COVID

riserverà sorprese e avrà un assetto decisamente molto diverso dall’attuale.

Parimenti le abitudini di acquisto del consumatore, così come le priorità e gusti si sono

evoluti adattandosi a tempi di smart working (stay at home) e social distancing, acuendo

alcune delle tendenze che erano già timidamente emerse in precedenza.

Parlare quindi di previsioni oggi è difficile e complesso, e le voci sul futuro sono tante e

spesso contrastanti. Pertanto, in questa nota sono state evidenziate quelle che al

momento sono alcune delle tendenze che si sono sviluppate o sono cresciute molto nel

corso della pandemia, ma che si prevede saranno ancora valide, rafforzandosi

ulteriormente in futuro.

Produzione Locale

La maggioranza dei brand di abbigliamento sportivo sono sulla West Coast.

La città di Portland nello stato dell’Oregon è il luogo di nascita e il centro nevralgico di

una comunità di marchi di abbigliamento sportivo senza rivali negli Stati Uniti. Qui si

trovano le sedi di tutti i principali marchi sportivi americani ed internazionali come Nike,

Under Armour, Columbia Sportswear, Adidas Nord America, Avia, Poler Stuff.

Inoltre, Portland è idealmente situata a meno di due ore di aereo da San Francisco (sede

centrale di Patagonia e The North Face) e Vancouver (città natale di Lululemon, Arcteryx,

Canada Goose). Tuttavia, le produzioni vengono realizzate in paesi come Cina, Filippine

e Vietnam utilizzando i materiali sempre più innovativi e sostenibili prodotti in paesi come

USA, Italia, Germania, Cina e Taiwan.

14Canali Distributivi

I tre maggiori canali distributivi di abbigliamento sportswear negli USA sono:

Department stores (JC Penney, Macy’s, Walmart, Kohls);

Sporting goods stores chains (Modell’s Sporting Goods, Foot Locker, Dick’s

Sporting Goods, REI, Accademy Sports and Outdoor, Big 5 Sporting Goods, City

Sports);

E-commerce/online stores, (Amazon, Zappos).

Dove gli americani acquistano abbigliamento e articoli sportivi (sondaggio anno

2018)

15La tipologia dell’offerta italiana ha maggiori possibilità di penetrazione a livello di nicchia

dove il prezzo non è il principale fattore decisionale.

La distribuzione più idonea per la produzione italiana è attraverso:

Specialty Store; (Caddie’s Corner per il golf, Paragon Sports per tutti gli sport,

Radical Fencing per la scherma)

Ecommerce;

Private Label;

Partnerships con fitness center.

Le aziende italiane che puntano ad ampliare la quota di mercato negli Stati Uniti dovranno

prestare molta attenzione agli aspetti legati alla distribuzione.

Specialty Store

I negozi specialty sono specializzati in uno sport in particolare (sci, ciclismo, golf, etc.), i

prezzi e la qualità dei prodotti sono generalmente superiori alla media, impiegano

personale che conosce bene i prodotti offerti ed è capace di descrivere al cliente le

caratteristiche tecniche e di design.

Alcuni nominativi di specialty stores: MonkeySports (hockey, lacrosse, baseball/softball),

Infinite Discs (disc golf), Gander Outdoors (caccia, pesca e camping), BikeBandit (prodotti

e abbigliamento per motociclismo), Perani’s Hockey World (hockey), Rock/Creek

abbigliamento e attrezzatura per arrampicata, canoa, trail runnig, trakking, campeggio).

E-commerce

Il Mondo E-commerce in USA è in continua e costante evoluzione. Il commercio

elettronico è in espansione quotidiana anche perché, al di là delle vendite, consente di

trasmettere in tempo reale anche la filosofia aziendale e l’immagine dei prodotti offerti. In

particolari casi un buon sito che non si limiti alla semplice offerta commerciale,

rappresenta un “biglietto da visita” che può divenire la chiave di volta per l’intera politica

distributiva di un’azienda. L’E-commerce permette di entrare direttamente in contatto con

il consumatore finale, evitando, anche dal punto di vista dei costi, la tradizionale filiera

distributiva del prodotto. Ciò comporta una maggiore e più rapida raccolta di dati relativi

ai desiderata degli acquirenti e una più rapida possibilità di adeguare la produzione alla

domanda del mercato.

È da segnalare che, per le condizioni di vendita che impongono consegne rapide e resi

gratuiti, operare con gli E-commerce americani senza un proprio magazzino/stoccaggio

in USA è estremamente complesso.

Secondo la normativa fiscale americana in soggetti non statunitensi non sono soggetti ad

alcuna tassazione sul reddito prodotto negli USA tuttavia, gli stessi sono tenuti a

presentare il modulo W-8BEN al fine di essere esentati dagli obblighi di dichiarazione

fiscale negli Stati Uniti. Per maggiori informazioni:

https://www.irs.gov/forms-pubs/about-form-w-8-ben-e

16Altra questione, invece, e` quella legata al pagamento della sales tax. E' una tassa statale

sugli acquisti simile all’IVA italiana. La sales tax deve essere calcolata sul prezzo del

prodotto, deve essere pagata dal consumatore e successivamente versata dal venditore

allo stato di riferimento anche in assenza di collegamento diretto con lo stato in cui

avviene la transazione.

Ogni singolo stato USA ha stabilito delle soglie limite con riferimento al numero di

transazioni effettuate annualmente e/o al valore delle stesse, superato il quale il

versamento della sales tax e` dovuto. Il sito sotto indicato, riporta l’elenco che indica

questi limiti stato per stato. Se il reddito prodotto o il numero di transazioni effettuate dal

soggetto straniero con i residenti di ciascun singolo stato non superano le soglie indicate

nella tabella, la sales tax non e` dovuta. Per maggiori informazioni:

https://www.streamlinedsalestax.org/for-businesses/remote-seller-faqs/remote-seller-

state-guidance

La materia della sales tax e` estremamente complicata e pertanto si consiglia di rivolgersi

ad un consulente fiscale americano.

Principali canali di vendita online utilizzati dai consumatori per l'acquisto di

articoli sportivi negli USA

17Private Label

Il settore del “Private Label” è da considerare perché i negozianti stanno creando i propri

marchi in concorrenza con i loro fornitori.

Un esempio è la catena di sporting goods Dick’s, che dal 2019 ha iniziato ad aumentare

la produzione/vendita di merce con il proprio brand nel tentativo di diventare meno

dipendente da distributori come Nike e Under Armour la cui strategia è sempre più di

raggiungere direttamente la loro clientela attraverso i loro negozi e online.

Dal momento che i grandi marchi cambiano marcia per vendere direttamente ai

consumatori, rivenditori come Dick’s, Target e Walmart stanno rafforzando la propria

selezione di marchi per rimanere competitivi.

Inoltre, le collezioni con il proprio marchio danno la possibilità ai rivenditori di avere

maggiori margini di guadagno poiché i clienti non possono acquistarli altrove.

Partnership con fitness center

Un canale di vendita interessante da esplorare per le aziende italiane produttrici di

abbigliamento “athlesure’ di fascia medio alta è stringere collaborazioni con palestre.

Ormai sempre più catene di palestre di lusso (Es. Equinox, Soulcycle, Orange Theory

Fitness), hanno iniziato a collaborare con aziende e startup per vendere prodotti di qualità

e originali nei loro fitness club.

Un esempio è la start up di intimo maschile Mack Weldon e il venditore di abbigliamento

sportivo di lusso Rhone Apparel che nel 2017 hanno entrambi stretto accordi con

Equinox, una catena di lusso di centri fitness, per vendere abbigliamento nelle loro

boutique. La partnership di Rhone ha coinvolto 11 negozi pop-up nelle palestre di Equinox

in tutto il paese, mentre l’accordo Mack Weldon è più permanente in natura. Le boutique

di Equinox sono una sorta di negozi di articoli da regalo. Il cliente paga una membership

mensile (mediamente di $235.00 a NYC) per i servizi che il fitness center offre e ha la

possibilità di acquistare abbigliamento e gadget nella piccola boutique situata vicino

l’ingresso. Equinox non solo vende i prodotti con il suo marchio ma con un banner sul

loro sito “Coming Soon” nel suo negozio online segnala che ci sono altre novita’ in arrivo

(anche di altre marche attraverso le varie partnership).

La vendita di indumenti athleisure nelle palestre e negli studi fitness è attualmente uno

dei settori più proficui nella vendita al dettaglio.

Altri canali distributivi

Department Stores

Sono classificati come “department stores” negli USA i grandi esercizi di vendita al

dettaglio che trattano una vastissima gamma di prodotti.

Abbigliamento calzature ed accessori (incluso abbigliamento e calzature

sportive) per uomo donna e bambino

18 Mobili, arredamento, elettrodomestici e elettronici

Articoli casalinghi

I G.M. dispongono di una elaborata organizzazione di personale per tutti gli aspetti

operativi, con addetti molto specializzati. Il buyer è sicuramente la figura essenziale nel

mondo degli acquisti, essendo essa la persona che stabilisce e sviluppa i rapporti con i

fornitori sia a livello nazionale che all’estero. I compratori dei grandi magazzini si

appoggiano, per i loro acquisti, a degli uffici d’acquisto, i cui compratori studiano il mercato

e visitano periodicamente i produttori, grossisti, agenti e possono cosi, informare i loro

clienti sulle novità del mercato, indirizzandoli verso i prodotti di maggiore importanza per

i loro reparti.

Le centrali di acquisto all’estero sono stabilite nei principali paesi di origine della merce.

In Italia i più importanti uffici d’acquisto sono a Firenze e Milano. Oltre ad effettuare la

scelta dei prodotti in anteprima, gli uffici d’acquisto, dopo che è stato piazzato l’ordine,

rimangono in contatto con il produttore e si impegnano a vigilare l’esecuzione dell’ordine,

il controllo della qualità della merce e ad assicurare la spedizione della merce stessa

entro i tempi stabiliti. Il ruolo dell’ufficio acquisti è essenziale nella selezione dei prodotti

e nel contatto produttore-compratore.

Continua ad essere importante nella politica degli acquisti dei grandi magazzini il “private

label’. Il ‘private label” offre al G.M. la possibilità di aumentare il ricarico e di avere prodotti

in esclusiva. Esempi di G.M. sono: Saks, Nordstrom, Macy’s, Bloomingdales, Kohls, JC

Penney.

Retail Stores

Retail significa commercio al dettaglio. La vendita al dettaglio altro non è che la vendita

di prodotti al consumatore finale tramite un negozio o una rete di punti vendita

organizzata.

Il commercio al dettaglio è l’ultimo step della catena di distribuzione dei prodotti ed è

attuata dai retailers. I venditori al dettaglio acquistano direttamente dai produttori,

distributori o grossisti la merce di cui necessitano in quantità relativamente elevate,

vendendola poi in negozi fisici o online al consumatore finale con un prezzo rialzato per

poterne trarre un profitto.

Le catene di negozi retail a livello nazionale specializzati in abbigliamento e articoli

sportivi piu’ note negli USA sono: Modell’s Sporting Goods, Foot Locker, Dick’s Sporting

Goods, REI, Accademy Sports and Outdoor, Big 5 Sporting Goods, City Sports.

Agente

L’agente noto come “sales agent” o “sales rappresentative”, è usualmente una persona

che tramite una propria ditta lavora in proprio. Gli agenti sono muniti di showroom dove i

buyer statunitensi, si possono recare durante le settimane mercato e/o a seconda delle

loro necessità di acquisto.

L’accordo di una azienda italiana con un agente USA, avviene tramite un contratto di

agenzia, la cui durata è solitamente di un anno; in genere, il contratto autorizza l’agente

ad agire in nome della ditta per la promozione e vendita dei suoi prodotti in un mercato

territorialmente specificato. Questo fa dell’agente un vero e proprio procacciatore d’affari

19che si limita a generare e trasmette ordini. L’azienda a sua volta ha la libertà di accettare

l’ordine, di stabilire le modalità di pagamento, di garantire la merce venduta.

La provvigione dell’agente viene stabilita a seconda dei casi ma in genere varia dal 15%

al 20% sul venduto più un fisso mensile che si aggira intorno ai $5,000 mensili per spese

di ufficio, affitto spazio esposizione della collezione, introduzione del marchio, viaggi per

incontrare i clienti ecc.

Filiale

Alcune aziende italiane optano di aprire una loro filiale negli USA. Le pratiche sono

abbastanza semplici ed i costi sono accessibili. Per aprire la filiale e registrare il proprio

marchio bisogna appoggiarsi ad un legale locale. Naturalmente il costo di una filiale è

molto più alto, del rapporto di agenzia e varia a secondo della grandezza e della scelta

delle sede, ma si può valutare che, a pieno regime, una sede di buon livello a New York

e con personale al minimo può costare da $300,000 a $400,000 annui (questo

ammontare indicativo oltre alla locazione, la grandezza, può cambiare anche a secondo

del numero del personale e a secondo della tipologia e preparazione del personale

prescelto).

Off price stores

Sono negozi molto simili ai depatment stores, che vendono a prezzi più bassi rispetto ad

altri grandi magazzini. I negozi “off price” rappresentano sempre di più una minaccia per

i tradizionali department stores, dando segnali che le abitudini di acquisto del

consumatore sono cambiate.

Il più importante gruppo di “off price store è TJX Companies, che opera con i negozi

TJMaxx, Marshall and Home Goods. La loro carta vincente è stata quella di assicurare

un veloce turnover della merce e creare il senso che un articolo che oggi è in negozio,

potrà non esserci più la settimana successiva. Questo ha creato un boom in questo tipo

di dettaglio ed ha fatto di questi negozi un fenomeno raro nel commercio al dettaglio: i

consumatori si recano nei negozi per gli acquisti. Il secondo gruppo in questa categoria

è Ross Stores Company, altri sono Burlington, Century 21 Stores.

Pop Up store (Negozio temporaneo)

Il Pop Up store rappresenta una nuova modalità di presenza nel dettaglio che sta

riscutendo un interesse crescente. È indubbiamente meno costoso ed impegnativo a

livello finanziario e offre la possibilità di offrire i prodotti direttamente ai consumatori.

Inoltre, aiuta a capire i gusti e le esigenze del mercato e farsi un’idea della potenzialità

del prodotto. Questo nuovo strumento di operativita’ ha avuto successo anche con i

Grandi Magazzini, che nell’ambito dei loro negozi hanno aperto Pop Up stores per

presentare nuovi prodotti, con il coinvolgimento di uno o piu’ brand oppure in alcuni casi

prodotti pluri settoriali. Con il Pop Up il grande magazzino, può permettersi di proporre

nuovi prodotti senza investire molto sugli acquisti ed avere in tempi abbastanza brevi la

reazione dei consumatori e valutare l’eventuale inserimento dei prodotti che hanno

riscontrato successo nella loro offerta corrente e futura.

20IL COMMERCIO DELLO SPORTSWEAR NEGLI USA CON IL RESTO DEL

MONDO

Dati di Interscambio

Di seguito riportiamo i principali prodotti del settore dell’abbigliamento sportivo ed i dati

relativi alle categorie che per praticità abbiamo così suddiviso nei seguenti tre gruppi:

Secondo le statistiche del US Department of Commerce relative alle importazioni delle

voci HTS: 620191, 620192, 620193, 620199, 620291, 620292, 620293, 620299,

6203431110, 6203433510, 6203437510, nel corso del 2019 sono ammontate a 4,112.6

milioni di US$, un aumento del 15,6% rispetto al 2018. L’Italia si pone al 6 posto per le

su indicate voci come paese esportatore negli USA nel periodo gennaio-dicembre 2019

con un aumento del 17.7 % passando da 81.1 a 20.6 milioni di dollari con una quota del

2.0%.

Importazioni di giacche da sci, giacche a vento e simili, pantaloni da

sci/snowboard (HTS: 620191, 620192, 620193, 620199, 620291, 620292,

620293, 620299, 6203431110, 6203433510, 6203437510)

Valori in milioni di $

anno intero Variazione Quota mercato Classifica

%Δ %Δ

2017 2018 2019 2017 2018 2019 2017 2018 2019

2018/17 2019/18

Totale 3,131.0 3,556.4 4,112.6 13.6 15.6 100 100 100

Cina 1,680.4 1,829.5 1,876.9 8.9 2.6 53.7 51.4 45.6 1 1 1

Vietnam 595.1 717.0 938.8 20.5 30.9 19.0 20.2 22.8 2 2 2

Bangladesh 188.8 231.3 323.0 22.5 39.6 6.0 6.5 7.9 3 3 3

Indonesia 168.4 181.7 220.3 7.9 21.3 5.4 5.1 5.4 4 4 4

Canada 76.6 104.1 146.4 36.0 40.6 2.4 2.9 3.6 5 5 5

ITALIA 57.2 68.9 81.1 20.6 17.7 1.8 1.9 2.0 7 6 6

Messico 65.9 57.1 72.4 -13.3 26.8 2.1 1.6 1.8 6 8 7

India 50.3 60.5 69.1 20.4 14.0 1.6 1.7 1.7 8 7 8

Tailandia 25.6 35.6 48.4 38.8 35.9 0.8 1.0 1.2 10 9 9

Cambodia 31.7 31.4 42.8 -0.9 36.2 1.0 0.9 1.0 9 10 10

Fonte: Elaborazione ITA New York su dati del US Department of Commerce

21Secondo le statistiche del US Department of Commerce relative alle importazioni della

voce HTS: 6112 nel corso del 2019 sono ammontate a 907.2 milioni di US$, con una

flessione del -4.8% rispetto al 2018. L’Italia si pone all’undicesimo come paese

esportatore negli USA nel periodo gennaio-dicembre 2019 per questa voce con un

aumento del 8.8 % passando da 4.9 a 6.1 milioni di dollari con una quota di mercato del

0.7%.

Importazioni di tute sportive, tute da sci e completi da sci, costumi,

mutandine e slips da bagno, a maglia o uncinetto (HTS 6112)

Valori in milioni di $

anno intero Variazione Quota mercato Classifica

%Δ %Δ

2017 2018 2019 2017 2018 2019 2017 2018 2019

2018/17 2019/18

Totale 933.3 952.8 907.2 2.1 - 4.8 100 100 100

Cina 465.6 483.0 415.2 3.7 - 14.0 49.9 50.7 45.8 1 1 1

Vietnam 128.2 152.8 192.6 19.2 26.0 13.7 16.0 21.2 2 2 2

Indonesia 85.2 97.3 92.7 14.1 - 4.6 9.1 10.2 10.2 3 3 3

Cambodia 54.7 55.1 48.0 0.7 - 12.9 5.9 5.8 5.3 5 4 4

Sri Lanka 57.7 41.0 41.3 - 28.9 0.6 6.2 4.3 4.5 4 5 5

Colombia 23.2 24.5 26.0 5.7 5.9 2.5 2.6 2.9 7 6 6

Messico 46.8 24.2 15.0 - 48.2 - 38.3 5.0 2.5 1.6 6 7 7

Bangladesh 5.0 7.3 8.2 47.3 12.4 0.5 0.8 0.9 11 10 8

R. 10.7 9.0 7.9 - 16.3 - 11.7 1.2 0.9 0.9 8 8 9

Dominicana

Morocco 7.1 6.7 6.4 - 5.7 - 4.3 0.8 0.7 0.7 10 11 10

ITALIA 4.5 4.9 6.1 8.8 23.0 0.5 0.5 0.7 12 12 11

Fonte: Elaborazione ITA New York su dati del US

Department of Commerce

22Secondo le statistiche del US Department of Commerce relative alle importazioni della

voce HTS: 6211 nel corso del 2019 sono ammontate a 2,616.3 milioni di dollari con un

aumento del 2.5% rispetto al 2018. L’Italia si pone all’undicesimo come paese esportatore

negli USA nel periodo gennaio-dicembre 2019 per questa voce con 36.4 milioni di dollari

e una quota di mercato pari all’ 1.4%, dati quasi invariati rispetto all’anno 2018.

Importazioni di tute sportive, tute da sci e completi da sci, costumi,

mutandine e slips da bagno, non a maglia (HTS 6211)

Valori in milioni di $

anno intero Variazione Quota mercato Classifica

%Δ

%Δ 201 201 201

2017 2018 2019 2019/1 2017 2018 2019

2018/17 7 8 9

8

2,616.

Totale 2,475.0 2,552.8

3

3.1 2.5 100 100 100

955. 950.

Cina 6 7

903.0 - 0.5 - 5.0 38.6 37.2 34.5 1 1 1

287. 325.

Messico 8 2

364.7 13.0 12.1 11.6 12.7 13.9 2 2 2

284. 304.

Vietnam 0 7

330.5 7.3 8.5 11.5 11.9 12.6 3 3 3

234. 233.

India 4 2

243.7 - 0.5 4.5 9.5 9.1 9.3 5 4 4

138. 122.

Indonesia 0 1

128.7 - 11.5 5.4 5.6 4.8 4.9 4 5 5

Banglades 57.6 60.0 70.2 4.3 16.9 2.3 2.4 2.7 7 6 6

h

Canada 68.5 89.2 67.6 30.2 - 24.2 2.8 3.5 2.6 6 7 7

Pakistan 67.2 67.6 58.6 0.6 - 13.3 2.7 2.6 2.2 11 10 8

Honduras 51.4 57.0 50.4 11.0 - 11.6 2.1 2.2 1.9 8 8 9

Cambodia 35.5 34.3 42.5 - 3.4 23.8 1.4 1.3 1.6 10 11 10

ITALIA 33.5 36.4 36.4 8.7 - 0.1 1.4 1.4 1.4 12 12 11

Fonte: Elaborazione ITA New York su dati del US

Department of Commerce

SUGGERIMENTI ALLE AZIENDE ITALIANE

Il consumatore americano in questo settore tende ad essere brand loyal.

Nella attuale fase del mercato USA i fattori competitivi su cui le aziende italiane

dovrebbero puntare sono sostanzialmente sui mercati di nicchia, l’innovazione

tecnologica e il design.

Per tale motivo si consiglia alle aziende italiane che intendano approcciare il mercato di:

concentrarsi sul design e sulla qualità del prodotto;

23 creare brand awareness;

adeguarsi al mercato per gusti, colori, vestibilità, taglie;

avere una presenza in loco (agente e/o proprio showroom) per facilitare i contatti

tra le controparti;

avere un sito web in lingua inglese che contenga il catalogo e/o immagini

rappresentative della propria produzione;

fornire al buyer i prezzi in dollari USA sdoganati (Landed Duty Paid e non in euro);

avere un budget per azioni di comunicazione;

essere presenti sui social media;

i marchi e le innovazioni devono essere protetti da brevetti internazionali;

dare servizi post-vendita;

avere un programma di riassortimento;

conoscere le esigenze del negozio e la clientela dello stesso;

essere puntuali con le consegne.

SOCIAL MEDIA

I social media sono una componente fondamentale della strategia di marketing aziendale.

Aiutano le imprese a:

connettersi con i clienti;

aumentare la consapevolezza del marchio;

aumentare i contatti e gli approcci con il consumatore;

incrementare le vendite.

Con oltre tre miliardi di persone in tutto il mondo che utilizzano i social media ogni mese

per comunicare ed interfacciarsi tra di loro, non siamo chiaramente di fronte ad un

fenomeno passeggero, ma ad una realtà ormai ben più che consolidata.

Da tenere in considerazione è il fatto che essere presenti online non riguarda unicamente

l’attività volta alla promozione della impresa in termini di visibilità, bensì è altrettanto

significativa la potenzialità che i social hanno di fornire informazioni in merito le

caratteristiche demografiche e le preferenze dei consumatori.

Sulla base della analisi di questa importantissima fonte di dati, l’impresa può segmentare

il mercato e diversificare l’offerta e adattandola e personalizzandola al singolo

consumatore.

Considerando gli ultimi trend e la presenza online di una enormità di imprese commerciali,

se una impresa non si dovesse adattare a tali esigenze di mercato, ossia se non fosse

presente online, il potenziale cliente non sarà in grado di poter comparare offerte

commerciali né tantomeno di venirne a conoscenza. Inoltre, essere presente sui social

ha un enorme potenziale di fidelizzazione degli attuali clienti e acquisizione di nuovi.

In aggiunta, è ormai prassi tra i consumatori di cercare ed acquisire informazioni online

del prodotto/servizio prima di acquistarlo: un’efficiente presenza online permetterà ai

consumatori di capire la qualità del prodotto/servizio ed eventualmente di valutarlo,

24creando quindi una potenziale maggiore consapevolezza che si trasforma in maggiori

vendite.

Semplicisticamente, si tende a pensare che l’unico effetto del posizionamento online sia

quello di acquisire maggiori clienti e quindi di incrementare le vendite – sicuramente

questo è uno degli obbiettivi principali. Oltre ciò, bisogna tenere in considerazione la

potenzialità che i social media hanno di permettere ad una impresa di trasmettere la

propria vision, mission e la conoscenza di marca - brand awareness: azioni che

permettono di conquistare nuovi clienti ed affezionare i vecchi, rendendoli più consapevoli

della realtà aziendale.

Infine, è importante ricordare che il sito Web debba essere altamente user-friendly

(intuitivo e facile da usare) e responsive (compatibile per ogni piattaforma – computer,

tablet, telefono).

E-Commerce/ Mobile App & Influencer

Lo sportswear è uno dei mercati più solidamente sviluppati nell'ambito dell'e-commerce.

L'idea dello shopping a distanza per gli articoli di sportivi non è comunque nuova: sin da

prima dell'avvento di internet i cataloghi per corrispondenza erano uno strumento di

vendita già molto popolare. Internet ha però portato con la vendita online l’abbigliamento

ad un nuovo livello di sviluppo: la gamma di prodotti è più ampia, la quantità dell'offerta è

superiore, i servizi di consegna più efficienti e talune volte gratuiti, processi di reso più

rapidi. Negli ultimi anni nel mercato si è confermato un trend di crescita verso gli "acquisti

da casa" e i fattori precedentemente citati sono solo una parte dei numerosi motivi che

spingono il consumatore verso una scelta propendente allo shopping online piuttosto che

al negozio fisico.

La maggior parte dei negozi online offrono prodotti e servizi che i clienti non sempre

trovano con facilità nei negozi fisici. A favore dei negozi online giocano, per esempio,

l'utilizzo dei cookie presenti nei browser di navigazione: i siti di e-commerce riescono ad

indicizzare meglio al segmento di mercato interessato i prodotti e servizi offerti, fornendo

così una esperienza di acquisto con contenuti e suggerimenti personalizzati in base ai

gusti del consumatore.

La tecnologia può indicizzare anche le comunicazioni attraverso la personalizzazione

delle newsletters a seguito di registrazione nel sito web e far si che vengano implementate

delle campagne di marketing personalizzato che possono concludersi anche con l'invio

di un campione di un prodotto personalizzato presso il domicilio del consumatore.

Anche gli influencers hanno un ruolo chiave nel mercato della vendita dell’abbigliamento

online. Blog specializzati del settore e social networks come Instagram e Tumblr

raggiungono un enorme pubblico e il posizionamento di un prodotto potrebbe diventare

rapidissimo.

Oltre la personalizzazione ed indicizzazione dei prodotti, il mercato online si è evoluto da

essere inizialmente una vetrina dei negozi fisici "installata" sul web, e quindi in grado di

raggiungere un mercato più ampio di consumatori, a casi di un'esperienza di shopping

25integrata che unisce mobile-shopping on the go, negozi online pieni di contenuti extra

e nuovi store-concepts. É l'avvento di "new retail", in cui i consumatori interagiscono con

un marchio o un prodotto su un grande numero di piattaforme.

La fidelizzazione al marchio (brand loyalty) a seguito della visibilità che il web da a

tantissimi marchi e ad una maggiore frammentazione di mercato, ha oggi necessità di

maggiori investimenti ed attenzioni vista l'importanza che le comunità online, che si

concretizzano anche con il coinvolgimento diretto dei clienti, hanno in questo mercato.

Creare una finestra di dialogo con il cliente, oltre al seppur importante "semplice invio"

di newsletters, è oggi un elemento chiave per consolidarsi in un contesto di estrema

concorrenza come quello online. In media, i tassi di rendimento sugli investimenti nella

comunicazione sui social media affermano che l'interazione con i followers (clienti che

seguono la pagina del brand online), oltre che espandere la quota di mercato, aiuta a

mantenere e quindi fidelizzare i clienti presenti.

REGOLAMENTAZIONI DOGANALI E FISCALI

A partire dal 1° gennaio 1989 è entrato in vigore il cosiddetto “Harmonized Commodity

and Coding System” abbreviato in ‘H.T.S”. Si tratta di una classificazione dettagliata,

contenente 99 capitoli, che illustra i dazi doganali applicati all’importazione di prodotti

negli USA. La Sezione XI, dal capitolo n. 61 al n. 62, è dedicata in particolare al settore

abbigliamento e maglieria. Il dazio doganale applicato all’importazione di prodotti tessili

di abbigliamento varia in relazione alla composizione del materiale e da prodotto a

prodotto. Per maggiori informazioni: http://www.usitc.gov/tata/hts/bychapter/index.htm

ETICHETTATURA

I requisiti di Labeling dei prodotti tessili sono delineati dal Textile and Wool Acts, sulla cui

applicazione vigila la Federal Trade Commission (FTC). La stragrande maggioranza dei

prodotti tessili è soggetta agli obblighi indicati in detta normativa.

Nello specifico, il label di un prodotto tessile deve indicare:

Fiber content: è richiesta l’indicazione del nome delle fibre che compongono

il tessuto e delle loro rispettive percentuali in base al peso, in ordine

decrescente. Ad esempio: 65% rayon, 35% polyester. Fibre che incidono sulla

composizione del tessuto per meno del 5% possono essere listate come

“other fiber(s)”, a meno che non si tratti di lana o altre fibre aventi una

funzionalità specifica in rapporto al prodotto, ad esempio il nylon per la durata

e lo spandex per l’elasticità`.

Country of Origin: il label deve indicare il Paese in cui il capo è stato prodotto.

Se il capo è prodotto in più di un Paese, tutti i Paesi coinvolti nel processo di

produzione devono essere indicati. Ad esempio: Made in China, finished in

Italy. Assembled in Italy of imported components

26Puoi anche leggere