The Economics of Structured Finance - Economia delle scelte di portafoglio

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

The Economics of

Structured Finance

Economia delle scelte di

portafoglio

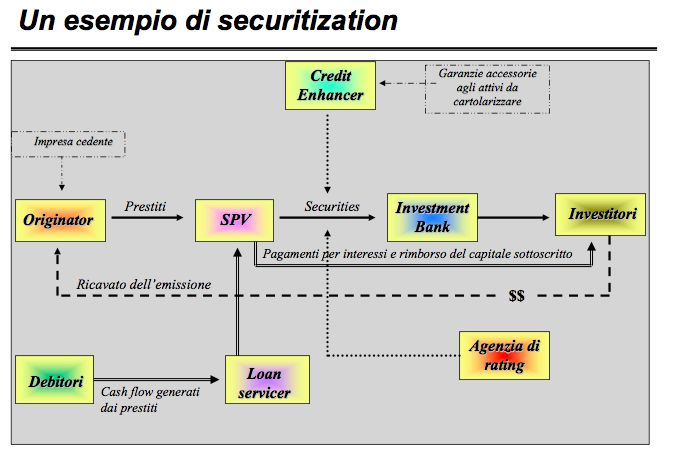

La finanza strutturata è il pooling di attività (e.g. prestiti, obbligazioni, mutui) e la conseguente emissione di trance con differenti priorità, in cui ciascuna trance è garantita dal pool. 1) messa in pool di attività (sia esistenti sul mercato sia create sinteticamente); 2) dissociazione del rischio creditizio del pool di attività dal rischio creditizio del titolare delle stesse (originator), mediante il trasferimento delle attività sottostanti a una società autonoma costituita ad hoc (società veicolo); 3) frazionamento in tranche delle passività emesse a fronte del pool di attività.

Differenti gradi di prelazione:

Tranche Senior

⇓

Tranche Mezzanine Tranche Senior

⇒ ⇓

⇓ Tranche Mezzanine

Tranche Junior ⇓

Tranche junior

Le perdite derivanti dai titoli sottostanti viene assorbita

per prima dalla tranche Junior, per l’incapienza si segue

l’ordine di prelazione sino ad arrivare alla tranche Senior• La cartolarizzazione dei crediti (securitization), è un’operazione finanziaria che consente a un’impresa di smobilizzare una parte degli attivi di cui è titolare, solitamente caratterizzata da un ridotto grado di liquidità, attraverso la sua trasformazione in titoli che vengono collocati sui mercati mobiliari.[Spotorno, Bruno (2000)]. • L’operazione prevede lo scorporo di un pacchetto di crediti dallo stato patrimoniale dell’impresa cedente (l’originator) e il suo successivo trasferimento ad un’apposita società veicolo (Special Purpose Vehicle, o SPV), che, per finanziare l’acquisto, procede all’emissione di valori mobiliari da collocare sul mercato attraverso l’assistenza di un’investment bank. • Le risorse così raccolte vengono retrocesse all’originator, che si trova così nelle condizioni di poter modificare le caratteristiche del proprio portafoglio di impieghi, reinvestendo opportunamente la liquidità ottenuta dall’operazione, o, alternativamente, abbattere il proprio indebitamento, con i vantaggi che ne conseguono in termini, ad esempio, di miglioramento del proprio standing creditizio e di riduzione del costo medio ponderato del capitale.

In teoria, oggetto di un’operazione di cartolarizzazione può essere qualunque attività in grado di generare flussi di cassa prevedibili. Per rendere l’operazione meno complessa e onerosa, le attività oggetto di un’operazione di cartolarizzazione dovrebbero rispettare i seguenti requisiti: 1. volume unitario sufficientemente ampio ed omogeneo, sia per facilitare le analisi statistiche, sia per garantire la convenienza dell’operazione; 2. discreta diversificazione(in relazione ai settori di attività economica, alla collocazione geografica e alla tipologia dei debitori, ecc.), in modo da ridurre la vulnerabilità del portafoglio ceduto all’andamento del contesto macroeconomico e al fine di determinare un grado di rischio stabile e quantificabile; 3. omogeneità e standardizzazione dal punto di tecnico-finanziario (ammortamento, durata, rendimento), in modo da generare flussi di cassa regolari e predeterminabili; 4. disponibilità di una serie storica sufficientemente lunga di dati relativi alle passate manifestazioni del rischio di credito e delle relative perdite sostenute, per poter misurare con un ragionevole grado di certezza la probabilità di insoluti.

Ciò spiega perché sono particolarmente frequenti le operazioni costruite intorno alla cessione di portafogli di: 1. mutui, soprattutto ipotecari (questi ultimi detti mortgage); 2. crediti al consumo (derivanti dall’utilizzo di carte di credito, concessi per l’acquisto di automobili, ecc.); 3. crediti originati da contratti di leasing; 4. crediti commerciali; 5. crediti fiscali, previdenziali, governativi. • Tuttavia, a dispetto dei requisiti indicati sopra, sul mercato si sono delineate operazioni “meno canoniche”, come per esempio quelle aventi a oggetto flussi di cassa futuri generati da diritti relativi allo sfruttamento di attività immateriali (tra cui rientrano le cosiddette intellectual property securitization) o da crediti non ancora sorti verso i consumatori finali.

Caratteristiche: • Repackaging del rischio (rischio di ciascuna trance inferiore al rischio medio del pooling di attività) • Trasferimento del rischio connesso al pool di attività iniziale dall’originator ai sottoscrittori • Ripartizione (tra istituzioni e settori) e trasformazione del rischio (esposizioni verso segmenti diversi della distribuzione delle perdite nel sottostante pool di attività)⇒ difficoltà valutazione rischio-rendimento (agenzie di rating?problema: distribuzione delle perdite con “fat tails”)

•Consentono l’accesso a nuove fonti di provvista, la riduzione del capitale economico o regolamentare e le opportunità di arbitraggio (intermediari) •Generano impreviste concentrazioni del rischio nei portafogli delle istituzioni? •Diversificazione dei portafogli e aspettativa di rendimenti allettanti in un contesto di bassi tassi di interesse (investitori) •Il frazionamento in tranche consente di ottenere un rating per singola tranche superiore al rating medio del pool

Alcuni problemi: •I titoli potevano ottenere un rating elevato se le agenzie erano certe della stima delle probabilità di default dei titoli sottostanti (modeste imprecisioni nella stima dei parametri possono condurre a variazioni nel rischio di default). •La securization sostituisce al rischio ampiamente diversificabile rischio altamente sistematico •Rating attribuito utilizzando la stessa scala di rating usata per le obbligazioni, modelli basati su serie storiche limitate; 60% rating di finanza strutturata avevano il rating AAA contro l’1% della finanza tradizionale (Fitch, 2007). •Importante: correlazione del pool, PD, recovery rate

Alcune evidenze: •Crescita esponenziale del mercato dei prodotti derivati: si è passati da emissioni per un valore di 25 miliardi di dollari a trimestre (2005) a 100 miliardi di dollari (2007); declino nel 2008 (5 miliardi di dollari a trimestre). •Rating distorti verso l’altro; “naive extrapolation of the favourable economic conditions”: Moody’s si giustifica con bug nel modello; nel 2007 First Pacific Advisors scopre che Fitch applica un modello basato sulle aspettative di apprezzamento delle attività

Principali titoli: ABS (Asset Backed Securities): obbligazione garantita dagli attivi sottostanti CDO (Collateralized Debt Obligation): obbligazione che ha come collaterale (garanzia) un debito CLO (Collateralized Loan Obligation: il sottostante ha le caratteristiche di un prestito CBO (Collateralized Bond Obligation): il sottostante ha le caratteristiche di un’obbligazione Static CDO: il collaterale è fissato dall’inizio e l’investitore lo conosce da subito Managed CDO: il collaterale della CDO è gestito attivamente nel tempo, gli investitoti all’acquisto non conoscono il collaterale attuale né quello futuro; essi sopportano il rischio della cattiva gestione

Principali titoli (cont’): Cash Flow CDO: i cash flow del collaterale sono usati per pagare capitale ed interessi agli investitori Market Value CDO: il valore di mercato del collaterale è continuamente monitorato Balance Sheet CDO: CDO la banca emissionte cede esposizioni che si trovano già nel suo stato patrimoniale Arbitrage CDO:il valore di mercato del CDO è diverso dal valore di mercato del collaterale sottostante Cash CDO: il collaterale è passibile di default Syntetic CDO: il collaterale è cash o credito con bassissimo rischio di default, il collaterale contiene anche dei CDS e l’investor è dunque, comunque, esposto al rischio di credito. (http://www.creditflux.com/Glossary)

Principali titoli (cont’): CDS: building blocks di una gamma di prodotti aventi come sottostanti il rischio di credito

Puoi anche leggere