STRATEGIA GLOBALE DEI MERCATI AGGIORNAMENTO GIORNALIERO - Giovedì 27 agosto 2020 18.05.2020

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Giovedì 27 agosto 2020 STRATEGIA GLOBALE DEI MERCATI AGGIORNAMENTO GIORNALIERO

Alexander APOSTOLOV, PhD, MBA

Strategista Capo degli Investimenti

FX FOCUS www.bluesuisse.com/en/analysis

analytics@bluesuisse.com

USD guarda alla guida di Jackson Hole stasera, mentre l'appetito per il rischio prende spunto dai titoli

USA - Cina e dalle notizie sui vaccini Istantanea del mercato

USD: L'aumento delle attività di rischio mostra pochi segni di rallentamento durante la notte,

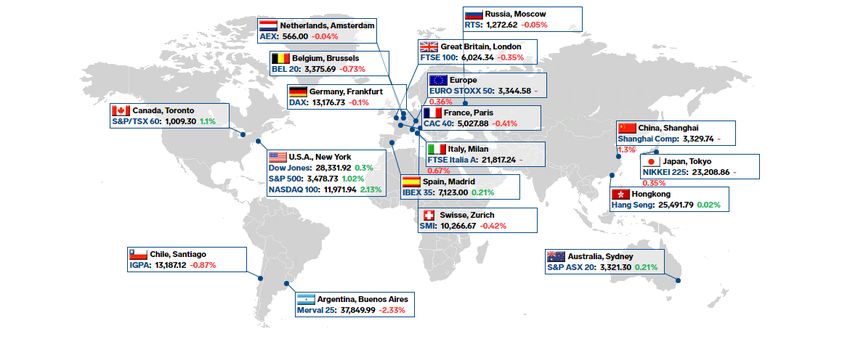

mentre l'S&P500 continua ad arare verso nuovi massimi, con un aumento del +1,02% nella Citazioni principali Mappa del calore

giornata per chiudere a 3478 con il rally aiutato da ulteriori titoli positivi sulle relazioni USA-

Cina con le notizie che la Cina ha fatto concessioni nel permettere potenzialmente alle autorità di

regolamentazione statunitensi di controllare alcune delle sue società. Anche le speranze dei

vaccini (vedi sotto) potrebbero aver contribuito all'esteso rally delle attività a rischio durante la

notte, dato che i mercati attendono il simposio di Jackson Hole di stasera, dove il presidente

Powell dovrebbe tenere un discorso intitolato "Navigating the Decade Ahead" (Navigare il

decennio in avanti): Implicazioni per la politica monetaria". Gli investitori si aspettano che il

Presidente Powell valuti i risultati della revisione della Strategia della Fed all'inizio di

quest'anno, per

1 giorno Performance % relativa [USD]

segnalare potenzialmente un movimento verso una "media di inflazione morbida" che potrebbe

avere implicazioni tattiche su tutti i mercati - tassi reali statunitensi più bassi man mano che le

aspettative di inflazione aumentano, mentre i rendimenti nominali rimangono in un intervallo di

valori limitato, con un potenziale aumento della debolezza del dollaro e un sostegno per l'oro.

USD: Le speranze di un nuovo vaccino continuano ad emergere con la notizia che un importante

produttore di farmaci statunitense ha presentato nuovi risultati di una prima sperimentazione

per il suo vaccino contro COVID-19. I risultati indicano la prova che il vaccino produce risposte

immunitarie nei partecipanti al trial più anziani

anche se la dimensione del campione per il gruppo di età più anziano è solo 20. Tuttavia, la Riepilogo degli indicatori tecnici FX

notizia assume un significato aggiunto in quanto i vaccini spesso non sono così efficaci nei

pazienti più anziani.

USD: Sul fronte degli stimoli fiscali di fase 4, il capo dello staff della Casa Bianca Mark

Meadows dice di aver contattato la Presidente della Camera Nancy Pelosi per cercare di

riavviare le discussioni sugli stimoli, ma pensa che Pelosi aspetterà probabilmente fino alla

scadenza del 30 settembre per la chiusura del governo. Pertanto, sembra ora che il risultato più

probabile sarà un ritardo al pacchetto di stimolo della fase 4 fino a dopo le elezioni, e invece

estendere alcune forme attuali di aiuto fino al 1 dicembre, dato che gran parte della spesa della

fase Z/3 sta già iniziando a svanire.

JPY: In Giappone, lo Yen si trova ad affrontare un rischio di eventi propri, dato che la

speculazione si costruisce intorno alla salute del PM Abe e potrebbe annunciare le sue dimissioni

in un discorso previsto per venerdì. Anche se per ora è poco probabile, ma se ciò dovesse

accadere, potrebbe essere positivo a breve termine per lo JPY, dato che le azioni giapponesi sono

sotto pressione. A più lungo termine, le dimissioni di Abe potrebbero non vedere alcun

cambiamento nella politica di allentamento monetario della BoJ guidata da Kuroda, ma la politica

fiscale potrebbe essere più restrittiva e probabilmente aumenterebbe il sentimento

potenzialmente positivo per lo JPY attraverso i cambiamenti nel bilancio del Giappone

Rilascio dei dati da un giorno all'altro: Ordini di beni durevoli statunitensi, spedizioni vicine ai

livelli pre-COVID-19:

- USD: Gli ordini di beni durevoli statunitensi sono aumentati di un ben più forte del

previsto11,8% MOMM a luglio, grazie anche al rapido recupero dei veicoli a motore e dei pezzi

di ricambio. Anche le altre categorie sono forti, con ordini di beni durevoli ex-trasporti in

aumento del 2,4% MOM e ora in calo di appena l'1,1% a/a. Anche le spedizioni di beni durevoli

sono diminuite di appena l'1,6% a/a e le spedizioni di beni strumentali non destinati alla difesa

sono salite di un solido 1,95% a/a, ma rimangono in calo del -6,2°/a, in gran parte a causa della

resistenza degli aerei, una categoria che, secondo le previsioni, ha mostrato una scarsa ripresa

rispetto ai bassi livelli. Escludendo gli aerei, le spedizioni di beni strumentali sono in calo solo

dello 0,4% a/aY.

- USD: Il rimbalzo più rapido del previsto degli ordini e delle spedizioni di beni durevoli e di beni

strumentali (escludendo in particolare gli aerei) suggerisce che l'attività manifatturiera

statunitense e la spesa per gli investimenti delle imprese potrebbero seguire la strada di una

rapida ripresa e che il PIL reale degli Stati Uniti 03 sarà probabilmente nel range 25-35%,

secondo gli analisti di BlueSuisse.com.

USD; Il resto di questa settimana - Jackson Hole, US personal income/ spending e beni durevoli,

BoC parlano in vista della riunione del 9 settembre:

- USD: Dovish Jackson Hole stasera - Il discorso della Fed alla riunione del 18 settembre del

FOMC e i risultati della revisione della strategia della Fed sono ora al centro dell'attenzione.

Questa settimana il presidente Powell presenterà in anteprima i risultati della revisione il 27 agosto al simposio di Jackson Hole, il tema è "Navigare il decennio in avanti": Implicazioni per la politica monetaria". Gli analisti di BlueSuisse.com si aspettano che Powell sia risoluto e che indichi i vantaggi di tollerare il superamento dell'inflazione, ovvero una media di inflazione morbida. - USD: Reddito personale - : -0.4%, mediana: -0.3%, precedente: -1.1%; Spesa personale - : 1.6%, mediana: 1.5%, precedente: 5.6% PCE; Core PCE YoY - : 1.3%, mediana: 1,2%, precedente: 0,9% - Il reddito personale statunitense dovrebbe diminuire dello 0,4% MOMM a luglio, riflettendo l'assistenza governativa al reddito che continua a moderarsi con l'affievolirsi della spinta mensile dei controlli sugli stimoli, mentre la spesa dovrebbe aumentare dell'1,6%, date le solide vendite al dettaglio di luglio. A seguito di un aumento dello 0,6% del core CPI a luglio, molto più forte del previsto, gli analisti di BlueSuisse.com prevedono che il core PCE Y-o-Y dovrebbe salire all'1,3%. - EUR: Euro area Economic Sentiment, agosto: Previsione: 87,5, Prior: 82,3 - Gli analisti di BlueSuisse.com prevedono che il sentiment aumenterà in agosto per il quarto mese successivo e registreranno un guadagno di 5 punti a 87,5 con rischi per la previsione probabilmente al rialzo. - CAD: PIL trimestrale annualizzato (02) - : -39,4%, mediano: -40,0%, precedente: -8,2% - Il calo del PIL reale del Canadasecondo la spesa dovrebbe riflettere il peggiore dei cali di attività a seguito delle chiusure legate alla COVID-19, anche se questo è un calo più moderato rispetto al calo del -43,2% implicito nello scenario di crescita centrale della BoCsecondo lo scenario di crescita. Il discorso del vice governatore Schembri ha avuto poco impatto, ma il governatore della BoC Macklem e il vice governatore Carolyn Wilkins sono pronti a parlare, le loro ultime apparizioni in vista della riunione del 9 settembre.

Grafico del giorno FTSE 100 NON SEMBRA IN BUONA SALUTE, A RISCHIO DI UNA CADUTA IN AUTUNNO --- Il FTSE continua a calpestare l'acqua e più a lungo lo fa, mentre altri mercati rimangono stabili a più alto, cioè gli Stati Uniti, peggio è visto per l'indice mentre ci dirigiamo verso la caduta. La relativa debolezza continua a diventare sempre più evidente. Se iniziamo a vedere un calo dei prezzi al di sotto del minimo mensile a 5852 e rompiamo il parallelo inferiore dell'aspirante bandiera a toro che potrebbe essere ancora nelle carte, allora il FTSE potrebbe davvero essere in difficoltà e in corsa verso i minimi di marzo. E' anche possibile che lo scenario della bandiera del toro giochi ancora, ma con l'appetito di rischio globale fermo e l'FTSE che non fa nulla, insieme ad un periodo stagionalmente debole dell'anno che si avvicina rapidamente, questo scenario sta finendo il tempo. Ciononostante, una pausa al di sopra di 6326 potrebbe avere la parte superiore in gioco. Per ora, anche se il FTSE potrebbe non fare nulla e continuare a muoversi lateralmente fino a settembre. Tenete d'occhio i mercati americani mentre attraversano il territorio dei record. Lì le cose sembrano certamente spumeggianti e potremmo vedere un'inversione di tendenza tra il mercato azionario e la realtà. In questo caso, la debolezza all'estero rischia di mandare il FTSE oltre il limite. Al momento attuale, non premere le scommesse in entrambe le direzioni sembra un modo prudente per gestire le condizioni di trading instabili che ci vengono presentate. A un certo punto si presenterà un migliore rapporto rischio/rendimento.- FTSE - GIORNALIERO

Alexander APOSTOLOV, PhD, MBA

Strategista Capo degli Investimenti

Panoramica dei mercati dei capitali www.bluesuisse.com/en/analysis

analytics@bluesuisse.com

Un altro giorno, un altro record come mega-caps power rally

Istantanea del mercato

--- L'S&P 500 (+1,0%) e il Nasdaq Composite (+1,7%) hanno raggiunto il nuovo record di

mercoledì, spinto più in alto da alcuni guadagni da record nei titoli mega-cap. La media

industriale Dow Jones Industrial Average è aumentata solo dello 0,3%, mentre il Russell 2000 è

rimasto nella polvere con un calo dello 0,7%. Evidenziando alcune delle mosse: La forza vendite Mappa del calore delle prestazioni degli

(CRM 272,32, +56,27, +26,0%) è cresciuta del 26% in seguito al rapporto sui profitti, Facebook scambi mondiali

(FB 303,91, +23,09, +8,2%) è cresciuta dell'8% senza notizie, e Netflix (NFLX 547,53, +56,95,

+11,6%) è cresciuta dell'11% senza notizie. Apple (AAPL 506.09, +6.79, +1.4%) e Tesla (TSLA

2153.17, +129.83, +6.4%) sono stati alimentati da un paio di aumenti di prezzo di Street-high-

prezzi. Di conseguenza, la leadership odierna è arrivata dai settori dei servizi di comunicazione

S&P 500 (+3,7%), dell'informatica (+2,1%) e della discrezionalità dei consumatori (+1,5%), che

ospitano molti dei mega-cap. Nel pomeriggio, i guadagni si sono estesi ai settori dei materiali

(+1,0%), dell'industria (+0,1%) e dei beni di consumo di base (+0,1%). In particolare, gli interni

del mercato non erano così rialzisti. Il calo delle emissioni ha superato di un comodo margine le

emissioni avanzate del NYSE e del Nasdaq. I maggiori ritardi sono stati riscontrati nei settori Prestazioni relative a 1 giorno

dell'energia (-2,2%), delle utilities (-1,2%) e degli immobili (-0,7%). In altri sviluppi, gli ordini di

beni durevoli sono aumentati dell'11,2% al mese di luglio (consenso BlueSuisse.com +3,9%), e

Moderna (MRNA 70,50, +4,25, +6,4%) ha dichiarato che il suo vaccino COVID-19 ha generato

una promettente risposta immunitaria in dieci pazienti anziani. Per avere un'idea della

performance record di oggi, l'S&P 500 ha concluso la giornata con un aumento del 58,7%

rispetto al minimo del 23 marzo, con un incremento del 7,7% per l'anno e del 13,0% rispetto alla

media mobile di 200 giorni (3079). Quest'ultimo aumenta il rischio di correzione tecnica, anche

se lo slancio del mercato può durare più a lungo del previsto. Il Tesoro ha finito la giornata poco

cambiata. Il rendimento a 2 anni è sceso di un punto base allo 0,15% e quello a 10 anni è

aumentato di un punto base allo 0,69%. L'indice del dollaro USA è sceso dello 0,1% a 92,91. I

futures del greggio WTI sono aumentati dello 0,1% a 43,39 $/bbl.--- Revisione dei dati economici:

revisione dei dati economici di mercoledì:- I nuovi ordini di beni durevoli sono aumentati

dell'11,2% m/m a luglio (consenso BlueSuisse.com +3,9%) da una revisione al rialzo del 7,7%

(dal 7,6%) a giugno. Escludendo i trasporti, i nuovi ordini sono aumentati del 2,4% al mese

(BlueSuisse.com consensus +1,8%) a seguito di un aumento del 4,0% (dal 3,6%) nel mese di

giugno.- Il principale risultato del rapporto è che l'aumento degli ordini è stato registrato in tutto Sintesi degli indicatori tecnici

il complesso produttivo (ad eccezione di velivoli e componenti non per la difesa), sottolineando

una disposizione di recupero sulla scia del periodo di chiusura di COVID.- L'indice settimanale

MBA Mortgage Applications Index è diminuito del 6,5% a seguito di un calo del 3,3% nella

settimana precedente.--- Guardando avanti: - Guardando avanti, gli investitori riceveranno il

rapporto settimanale Initial and Continuing Claims report, la seconda stima del PIL del secondo

trimestre e le vendite di case in sospeso per il mese di luglio di giovedì.--- Top Market drivers:-

S&P 500 e Nasdaq hanno chiuso a nuovi massimi record, grazie alla continua leadership di

mega-cap - Report positivi sui guadagni, dati economici - Il calo dei problemi ha superato di

molto i problemi di avanzamento di NYSE e Nasdaq--- Settori di Borsa:- Forte: Information

Technology, Servizi di Comunicazione, Discrezione dei Consumatori, Materiali- Debole: Energia,

Utilities, Immobiliare, FinanziarioPuoi anche leggere