STRATEGIA GLOBALE DEI MERCATI AGGIORNAMENTO GIORNALIERO - Venerdì 19 giugno 2020 10.06.2020

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Venerdì 19 giugno 2020 STRATEGIA GLOBALE DEI MERCATI AGGIORNAMENTO GIORNALIERO

Alexander APOSTOLOV, PhD, MBA

Strategista Capo degli Investimenti

FX FOCUS www.bluesuisse.com/en/analysis

analytics@bluesuisse.com

Raggiungere le notizie della banca centrale, ma le attività di rischio rimangono sensibili agli sviluppi di

COVID-19 Istantanea del mercato

Le notizie della banca centrale hanno guidato la maggior parte dell'azione in FX durante la notte

con incontri della Norges Bank, della Banca Nazionale Svizzera (BNS) e della Bank of England Citazioni principali Mappa del calore

(BoE). Fuori dal gruppo, la Norges Bank è stata la più falsa, mentre la BoE è stata meno

colombaia del previsto. Le attività di rischio rimangono sensibili agli sviluppi di COVID-19. Negli

Stati Uniti, il Texas ha registrato un aumento dell'11% dei ricoveri ospedalieri al giorno, mentre

in Florida i casi sono aumentati di più il giovedì. Pechino ha messo in atto blocchi parziali per

arginare la diffusione di un gruppo di casi.

USD: Le continue richieste di risarcimento per la settimana del 6 giugno non sono diminuite

ulteriormente, stabilizzandosi a 20,5 milioni su base stagionale e 18,5 milioni su base non

stagionale. Nel frattempo, le richieste iniziali sono scese molto lentamente a 1,51 milioni nella 1 Giorno Prestazioni % relativa

settimana che si è conclusa il 13 giugno da 1,56 milioni. La mancata prosecuzione del calo dei

sinistri nelle ultime settimane, dopo un calo di circa 4,3 milioni rispetto ai massimi di inizio

maggio, è sconcertante alla luce dei piani di riapertura e dei dati di maggiore frequenza che

indicano un continuo miglioramento verso livelli di attività più normali, e di conseguenza una

ripresa delle assunzioni. È molto probabile che i dati misurati relativi ai sinistri in corso siano

semplicemente in ritardo rispetto al calo della disoccupazione. Tuttavia, gli analisti di

BlueSuisse.com sono incoraggiati dalla forte tendenza al ribasso in molti stati e si aspettano

guadagni di oltre 5 milioni di posti di lavoro in giugno.

Riepilogo degli indicatori tecnici FX

USD: L'indagine sulla produzione manifatturiera della Fed di Philadelphia ha fatto un balzo in

avanti a giugno, con l'allentamento dei blocchi COVID-19. A 27,5, il risultato è il più forte da

febbraio e superiore alle aspettative di consenso del mercato (-21,4), riflettendo un'espansione

da maggio -43,3,

BoE delude in mezzo a una raffica di notizie della banca centrale:

-GBP: La BoE è stata meno colposa del previsto. Ha mantenuto i tassi allo 0,10% e ha aumentato

il suo Asset Purchase Program di 100 miliardi di sterline, inferiore alle aspettative degli analisti

di BlueSuisse.com di 200 miliardi di sterline. Il Comitato di politica monetaria non ha segnalato

tassi inferiori o negativi e non ha ridotto il tasso di prestito sul Term Funding Scheme (TFSME).

Le sorprese al ribasso sulla ripresa da COVID-19 e da altre tensioni di Brexit inducono gli analisti

di BlueSuisse.com a credere che la pressione sulla BoE per fare di più possa aumentare di nuovo.

Gli analisti di BlueSuisse.com si aspettano ora un taglio del tasso di 10 bp e un QE-top di 50

miliardi di sterline entro novembre, oltre a un tasso bancario negativo e a un ulteriore QE la

prossima estate.

.

Altre notizie sulle banche centrali:

-CHF: La Banca nazionale svizzera (BNS) ha lasciato invariati tutti i parametri di politica

monetaria in occasione del suo incontro, con il tasso di interesse politico a -0,75%. Secondo la

dichiarazione della BNS, la disponibilità a intervenire sui mercati valutari rimane garantita. La

valutazione congiunturale è stata negativa, osservando che il 2° trimestre sarà peggiore del 1°

trimestre e che è improbabile che il PIL torni rapidamente ai livelli precedenti la crisi. C'è stato

anche un significativo downgrade alle previsioni di inflazione, con la previsione che la deflazione

persisterà fino al 2022. Poiché l'obiettivo della BNS è di mantenere l'inflazione "al di sotto del

2%" e l'economia è abituata a un'inflazione molto bassa e a una valuta forte, gli analisti di

BlueSuisse.com si aspettano maggiori interventi da parte della BNS solo se il franco svizzero

supera il livello dell'1,05 rispetto all'euro e si dirige rapidamente verso la parità.

-NOK: La banca centrale è stata un po' sprezzante, prevedendo alcuni rialzi nel suo orizzonte di

previsione. Entro la fine dell'orizzonte di previsione, la banca mette due aumenti nel percorso dei

tassi di politica monetaria. Sono l'unica banca centrale del G10, a parte la BNS che non ha

adottato il QE, e ora sono una delle uniche BC che prevede aumenti nel loro orizzonte di

previsione.

-CNY: La People's Bank of China (PBoC) ha adeguato il tasso PcT negativo a 14 giorni di 20 pb in

meno per essere in linea con i precedenti tagli del tenore a 7 giorni. I discorsi della PBoC

includevano commenti sprezzanti, con il Governatore della PBoC Yi Gang che ha menzionato la

considerazione di un'uscita anticipata da alcuni strumenti, e la necessità di fare attenzione ai

risultati indesiderati di alcune politiche. Rispetto al Congresso nazionale del popolo, non si è

parlato di ulteriori tagli dei tassi.

-IDR: la Bank of Indonesia (BI) ha abbassato il suo tasso di riferimento di 25bps al 4,25%, in linea

con il consenso e le aspettative di BlueSuisse.com. La BI ha dichiarato di continuare a vedere

spazio per

Alexander APOSTOLOV, PhD, MBA

un ulteriore allentamento e gli analisti di BlueSuisse.com pensano che il prossimo taglio dei tassi Strategista Capo degli Investimenti

potrebbe avvenire nel prossimo incontro politico, con lo scenario di base ipotizzando che i tassi www.bluesuisse.com/en/analysis

scendano al 4,0% in questo ciclo. Tuttavia, dati i rischi al ribasso per le previsioni di crescita del analytics@bluesuisse.com

PIL della BI per l'esercizio 2020 dello 0,9-1,9% (contro il -3,7%) e la mancanza di chiarezza sulle

dimensioni dell'imminente ondata di ristrutturazioni, non si possono escludere del tutto ulteriori

tagli dei tassi. Istantanea del mercato

AUD dati sulla disoccupazione più deboli, NZD Q1 GDP miss:

-AUD: I dati sul mercato del lavoro sono stati peggiori del previsto a maggio - il tasso di Citazioni principali Mappa del calore

disoccupazione è salito dal 6,2% al 7,1% (previsione BlueSuisse.com: 6,8%; mercato: 6,9%)

nonostante un calo del tasso di partecipazione della forza lavoro dal 63,5% al 62,9%. Il conteggio

ufficiale di 927,6k disoccupati è il più alto degli ultimi 25 anni. Il sostegno finanziario del

governo e una gran parte delle perdite di posti di lavoro essendo temporanea potrebbe

consentire l'inizio dei guadagni di posti di lavoro nel mese di giugno o luglio, anche se un rischio

può verificarsi nel quarto trimestre, quando il grande programma JobKeeper del governo è

dovuto cessare.

-NZD: La Nuova Zelanda ha sperimentato il più grande calo trimestrale del PIL in 29 anni, con la

stima del PIL del primo trimestre inferiore alle aspettative dell'analista BlueSuisse.com, in calo 1 Giorno Prestazioni % relativa

dell'1,6% nel trimestre e dello 0,2% YoY. Il 25 marzo la Nuova Zelanda è entrata nel più alto

livello di misure di blocco, che hanno avuto un impatto significativo su settori come l'edilizia

(-4,1%) e i trasporti, le poste e i magazzini (-5,2%). Gli analisti di BlueSuisse.com stimano che il

PIL del secondo trimestre potrebbe scendere dell'8,5%. Tuttavia, il rischio è obliquo, in quanto

l'economia si è riaperta più rapidamente del previsto.

.

Riepilogo degli indicatori tecnici FXGrafico del giorno Oro: Rally XAU/USD con la resistenza delle tendenze chiave --- I prezzi dell'oro sono scesi di oltre lo 0,30% questa settimana, con XAU/USD che continua a scendere appena al di sotto di una pendenza critica di resistenza pluriennale che stiamo seguendo da mesi. Il rally più ampio rimane vulnerabile, mentre al di sotto di questa soglia stiamo cercando una rottura di questo range a breve termine per la guida. Questi sono gli obiettivi aggiornati e i livelli di invalidazione che contano sul grafico settimanale dell'oro. Nel mio ultimo Gold Weekly PriceOutlook, abbiamo notato che il rally XAU/USD è stato, "ancora una volta testando la resistenza critica a lungo termine al rialzo ... essere alla ricerca di un possibile esaurimento, mentre al di sotto del prezzo alto IF di questa settimana sta andando a correggere per primo" Quel picco si è mantenuto all'aperto nel commercio di giugno - un mese dopo e quel picco rimane in vigore, con i prezzi dell'oro che oscillano appena al di sotto, in mezzo a una continua divergenza di slancio. Il supporto settimanale iniziale è stabile al livello massimo di marzo (1673), sostenuto dal 38,2% di ritracciamento del range annuale al 1645 - le perdite dovrebbero essere limitate a questa soglia se il prezzo dell'oro è effettivamente più alto. Un superamento dei massimi mensili della fascia di apertura manterrebbe l'attenzione sui successivi obiettivi di resistenza al massimo del 2012 al 1795 e alla chiusura record della settimana alta del 1856. Il più ampio rally del prezzo dell'oro rimane vulnerabile mentre al di sotto di questa soglia - dal punto di vista del trading, l'attenzione immediata è su una rottura della fascia 1673-1733 per la guida con i long-bias a rischio mentre al di sotto del parallelo superiore. In ultima analisi, un calo più ampio potrebbe offrire entrate più favorevoli più vicine al supporto al rialzo. Si noti che la lunghezza del tempo trascorso a questi livelli suggerisce che una rottura del topside probabilmente alimenterebbe un rally accelerato nel prezzo - usare cautela. Esaminate il mio ultimo Gold Price Outlook per vedere più da vicino i livelli di trading tecnico XAU/USD a breve termine.- XAU/USD - SETTIMANALE

Alexander APOSTOLOV, PhD, MBA

Strategista Capo degli Investimenti

Panoramica dei mercati dei capitali www.bluesuisse.com/en/analysis

analytics@bluesuisse.com

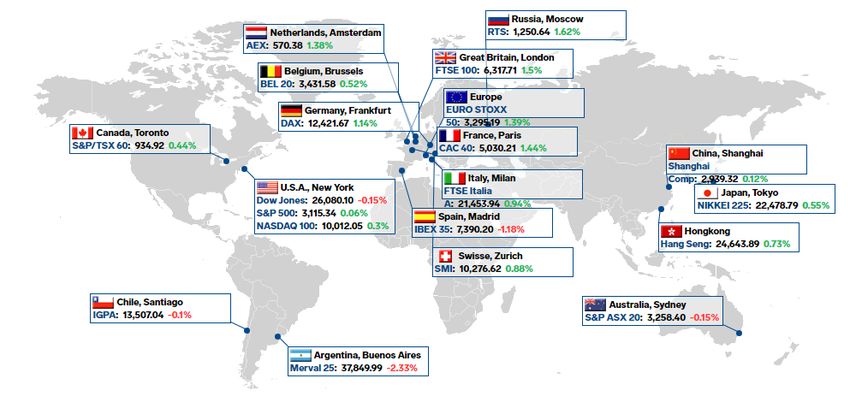

Il mercato chiude poco cambiato in mezzo a dati contrastanti

Istantanea del mercato

--- L'S&P 500 è aumentato dello 0,1% giovedì dopo aver fatto trading vicino alla sua linea piatta

per la maggior parte della sessione in mezzo a segnali economici contrastanti. Anche il Dow

Jones Industrial Average (-0.2%), il Nasdaq Composite (+0.3%) e il Russell 2000 (unch) hanno

chiuso con pochi cambiamenti. La maggior parte dei settori all'interno dell'S&P 500 ha alternato Mappa del calore delle prestazioni degli

guadagni e perdite nel corso della giornata. Il settore dell'energia (+1,2%) ha mostrato una scambi mondiali

relativa forza a fronte di un aumento del prezzo del petrolio (38,79 dollari al barile, +0,86,

+2,3%) nonostante le persistenti preoccupazioni legate al coronavirus, mentre il settore

immobiliare (-1,3%) ha mostrato una relativa debolezza. Purtroppo, gli ultimi dati sulla

disoccupazione non hanno raggiunto lo stesso livello di soggezione del rapporto sull'occupazione

di maggio. Le richieste iniziali di disoccupazione per la settimana che si è conclusa il 13 giugno

sono rimaste elevate a 1,508 milioni (Briefing.com consensus 1,350 milioni), così come sono

continuate a 20,544 milioni per la settimana che si è conclusa il 6 giugno. Per contro, vi è stato

un notevole miglioramento di altri dati. L'indice Fed di Philadelphia per il mese di giugno è

diventato inaspettatamente positivo (27,5 effettivo vs. -25,0 consenso Briefing.com), e il Leading

Economic Index del Conference Board per il mese di maggio è aumentato per la prima volta da 1 Giorno Prestazioni % relativa

gennaio (+2,8% effettivo vs. +2,5% consenso Briefing.com). Spotify (SPOT 225.28, +25.45,

+12.7%), nel frattempo, è stato un chiaro vincitore dopo che l'azienda ha raggiunto accordi di

podcasting separati con la Warner Bros. per i suoi contenuti DC e Kim Kardashian West per il

suo lavoro con il progetto Innocence. Spotify non ha confermato la sua partnership con la signora

Kardashian West, ma è stato riportato per la prima volta dal Wall Street Journal. In altre notizie

aziendali, T-Mobile US (TMUS 106.39, +3.76, +3.7%) ha dichiarato di vedere una ripresa più

rapida del previsto nella vendita al dettaglio, Biogen (BIIB 260.30, -21.16, -7.5%) ha perso una

disputa sui brevetti per il suo farmaco per la SM, e le azioni di Kroger (KR 31.81, -1.00, -3.1%)

sono scese del 3% nonostante la società abbia battuto le stime di top e bottom line. I titoli del

Tesoro hanno finito per essere mischiati con tenori più datati che chiudono più in alto. Il

rendimento a 2 anni è rimasto invariato allo 0,19%, mentre il rendimento a 10 anni è sceso di

quattro punti base allo 0,69%. L'indice del dollaro statunitense è aumentato dello 0,3% a 97,47 a

causa della relativa debolezza della sterlina britannica, dopo che la Banca d'Inghilterra ha

aumentato il suo programma di acquisto di attività a 745 miliardi di sterline.--- Esaminando i dati

economici: Esaminando i dati economici di giovedì:- Le richieste iniziali senza lavoro per la

settimana che si è conclusa il 13 giugno sono state più alte del previsto (e ancora alte) a 1,508

milioni (Briefing.com consensus 1,350 milioni) contro i 1,566 milioni della settimana precedente. Sintesi degli indicatori tecnici

Le richieste di risarcimento senza lavoro per la settimana che si è conclusa il 6 giugno sono

diminuite di 62.000 a 20,544 milioni.- Per alcuni, il principale risultato della relazione iniziale

sarà che il livello di richieste iniziali è inferiore a quello della settimana precedente, ma il

risultato più significativo per molti è che le richieste iniziali senza lavoro ancora in corso a

questo punto non sono affatto buone.- Il Leading Economic Index (LEI) del Conference Board è

aumentato del 2,8% a maggio (Briefing.com consensus 2,5%) a seguito di un calo del 6,1% (da

-4,4%), rivisto al ribasso in aprile. Il primo aumento dell'indice LEI da gennaio è stato il primo da

gennaio. Il principale risultato del rapporto è che riflette l'aumento dell'attività, dato che alcune

economie statali hanno iniziato a riaprire i battenti a maggio, ma l'aumento è relativo a una base

molto depressa a marzo e aprile.- L'indice Fed di Philadelphia per il mese di giugno è salito

inaspettatamente a 27,5 (Briefing.com consensus -25,0) da -43,1 a maggio.--- Guardando avanti: -

Guardando avanti, gli investitori riceveranno il saldo del conto corrente per il primo trimestre

venerdì.--- Settori di Borsa:- Forte: Immobiliari- Deboli: Finanziario, Sanità, InformaticaPuoi anche leggere