Robo Advisor ed evoluzione del ruolo della Funzione Compliance - Milano, 13 ottobre 2016

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Robo Advisor ed evoluzione del ruolo della Funzione Compliance Milano, 13 ottobre 2016

Agenda

1 Introduzione e ambito di analisi

2 Quadro normativo

3 La Governance del Modello

4 Ruolo della Funzione di Compliance

5 Punti di attenzione per la Funzione di Compliance

6 Compliance e Fintech

2

Introduzione e ambito di analisi

“Automated financial advice tools are used by consumers to obtain advice about the purchase or sale of

a financial product or service, without or with very little interaction with staff….. Automated financial

advice tools are sometimes referred to as automated advisors, robots or robo-advisors, highlighting their

lack of human attributes such as emotional response, bias, judgment, and the ability to assess the need

to probe where further clarification or information might be required from the consumer. ”

Tre modelli in funzione dei diversi gradi di automazione

Robo for

Modello Ibrido Pure Digital

Advisors

Utilizzo da parte degli Utilizzo da parte degli

Utilizzo diretto da parte del

intermediari di modelli di intermediari di un modello

cliente di appositi tool

asset allocation e product attraverso cui il cliente può

capaci di generare proposte

picking al fine di fornire un interfacciarsi con un

sulla base al profilo del

adeguato livello di operatore online per

cliente.

consulenza alla clientela. richiedere supporto.

Sia il modello Ibrido che quello a più alto grado di automazione «Pure Digital», dove la presenza

dell’operatore è completamente assente, rappresentano la sfida maggiore per l’adeguamento della

funzione di compliance allo sviluppo tecnologico attualmente in corso.

3

Quadro Normativo

In considerazione del rapido sviluppo dell’automazione del processo di consulenza e delle piattaforme di

Robo advisor, le autorità di vigilanza stanno intervenendo a vario titolo per sensibilizzare intermediari ed

consumatori circa i rischi collegati alla digitalizzazione del servizio indirizzando l’adozione di adeguati presidi.

Discussion paper on Securities Markets Risk

automation in financial Outlook 2016 (marzo

advice (dicembre 2015) 2016)

Report on Digital

Requisiti di Investment Advice

adeguatezza della (marzo 2016)

direttiva MiFID

Iniziativa a supporto

dello sviluppo di

Regulatory Guide 255 - iniziative Fintech

Providing digital (Project Innovate) e

financial product istituzione dell’»Advice

advice to retail clients Unit»

Inoltre, alcuni elementi distintivi del “Robot Advisor”, come l’accesso al servizio (on line) e la presenza di un

sistema idoneo ad elaborare le informazioni fornite dal cliente sulla base di parametri predefiniti lo rendono

riconducibile, sotto taluni profili, alla tecnica di “Negoziazione Algoritmica”. Possiamo quindi ispirarci alla

regolamentazione applicabile a questa tipologia di servizio per l’implementazione dei presidi di controllo.

4

Quadro Normativo

RISCHI BENEFICI

Questionari troppo semplici o con domande non Controllo centrale delle variabili del modello che

facilmente comprensibili dal cliente che portino ad assicura un maggior rispetto dei requisiti MIFID

un’errata determinazione del profilo di rischio del nella valutazione di adeguatezza con una

cliente e conseguenti consulenze non adeguate. maggiore standardizzazione delle consulenze,

riducendo le differenze derivanti dall’iniziativa del

singolo operatore / promotore.

Informativa non chiara con potenziale rischio che

il cliente non comprenda o male interpreti le

informazioni fornite e la consulenza fornita (nel

caso di servizio pure digital). Tracciabilità dell’interazione con il cliente in tutte

le fasi del processo (rilevante nella gestione delle

attività di controllo, di eventuali reclami da parte

Errori negli algoritmi non facilmente identificabili del cliente o di richieste dell’autorità di vigilanza).

che conducono a consulenze non adeguate con

rischio di reclami. Il rischio è ancora maggiore se si

pensa che errori negli algoritmi possono impattare

in tempi brevi un vasto numero di clienti.

Riduzione del conflitto di interesse tra

l’operatore / promotore ed il cliente.

Attacchi da parte di hacker che possono

manipolare algoritmi (rischio di data protection e

Gestione del servizio post vendita e consulenza

cyber security – collaborazione con le Funzioni

nel continuo.

Risk Management e ICT)

5

La Governance del Modello

Al fine di gestire adeguatamente i rischi sottesi ad un modello di consulenza digitale è necessario che l’intermediario si doti di un

Sistema di governance del modello.

Governance and Supervision

Definizione di una struttura organizzativa che specifichi in forma chiara e documentata i

STRUTTURA rapporti gerarchici e la suddivisione delle funzioni e delle responsabilità.

Procedure di definizione delle caratteristiche e dei parametri del modello, di validazione e di

approvazione.

PROCEDURE Procedure di controllo che assicurino la compliance del processo in particolare verifiche sul

funzionamento degli algoritmi e sul rispetto delle procedure a tutti i livelli;

Procedure idonee a tutelare la sicurezza, l’integrità e la riservatezza delle informazioni.

Implementazione di un’architettura tecnologica che assicuri la tracciabilità e l’affidabilità dei

dati per permettere di dimostrare che la consulenza fornita in un determinato momento era

adeguata sulla base delle informazioni fornite dal cliente sul suo profilo di rischio (atraverso

SISTEMI il questionario), la situazione di mercato e i prodotti inclusi nel catalogo prodotti offerto

dall’intermediario.

Una politica di business continuity che consenta di preservare i dati e le funzioni essenziali e

di garantire la continuità del servizio in caso di interruzione dei sistemi e delle procedure o,

qualora ciò non sia possibile, che permetta loro di recuperare tempestivamente i dati e le

funzioni e di riprendere tempestivamente il servizio.

NORMATIVA Formalizzazione e documentazione del Modello di consulenza e degli algoritmi utilizzati

all’interno di policy, procedure, manuali. Revisioni e aggiornamenti

6

Ruolo della funzione di Compliance

IMPLEMENTAZIONE DEL MODELLO

LOGICA BUY LOGICA MAKE

Selezione del fornitore della

piattaforma – rispondenza agli Sviluppo interno della

Due diligence e selezione Identificazione dei requisiti

standard di sicurezza previsti

dall’intermediario (data protection della piattaforma piattaforma regolamentari applicabili

- cyber security).

Definizione

Modello

Informativa fornta ai clienti

Approvazione del modello da FUNZIONE Validazione

Questionario

Approvazione Modulo consulenza

parte degli organi di vertice COMPLIANCE

Algoritmi (Risk Mgnt / ICT)

Supporta le funzioni interne nella formalizzazione delle

Formalizzazione procedure e delle funzionalità del tool all’interno di

procedure e manuali

7

Ruolo della funzione di Compliance

GESTIONE DELLE MODIFICHE

Aggiornamenti o modifiche degli algoritmi o delle funzionalità della piattaforma devono essere approvati attivando lo stesso

processo di validazione del set up iniziale (compliance, risk management, comitato prodotti, organi di vertice)

Sono necessarie procedure che disciplinino gli interventi che comportino modifiche sostanziali al modello prevedendo la loro

documentazione e registrazione al fine di tracciare

quando è stata apportata la modifica;

la persona che ha effettuato la modifica;

la persona che ha approvato la modifica;

la natura della modifica.

Proposta di

modifiche Risk Organi

sostanziali Management di vertice

Compliance Comitato

Prodotti

8

Ruolo della funzione di Compliance

MONITORAGGIO NEL CONTINUO

«Le imprese di investimento che impiegano strumenti durante il processo di

valutazione dell’adeguatezza (come portafogli modello, software per l’asset

allocation o uno strumento di profilatura per potenziali investitori), dovrebbero

avere sistemi e controlli adeguati per garantire che tali strumenti siano adatti allo

scopo e producano risultati soddisfacenti.»

Risk assessment Verifiche Verifiche

Test

periodici di processo algoritmi

CONTROLLI

Con il supporto della Funzione Risk Management e ICT

Dashboard Controlli a Distanza

In considerazione del potenziale elevato numero di consulenze, è

possibile implementare un sistema di indicatori con soglie e alert

che segnali situazioni in cui l’output dello strumento devia dai

risultati attesi e che produca analisi andamentali.

9

Punti di attenzione per la Funzione di Compliance

Alcuni punti di attenzione relativi alle fasi del processo di

consulenza più impattati dall’uso del digitale

Informativa

2. 3. Creazione 4.

1. Profilatura 5. Servizio

Classificazione portafogli Erogazione 6. Reportistica

della clientela dei prodotti Modello post-vendita

consulenza

Tracciabilità / Controlli

ALGORITMI

10Punti di attenzione per la Funzione di Compliance

INFORMATIVA ALLA CLIENTELA

L’informativa da fornire ai clienti è un elemento importante in varie fasi del processo di

consulenza digitale (presentazione dei servizi, dei prodotti/strumenti/ profilazione / consulenza)

L’assenza di una persona fisica (es. Promotore) comporta una particolare attenzione

nell’assicurare che l’informativa fornita attraverso il sito sia chiara, non fuorviante, sempre

aggiornata e che siano adeguatamente evidenziate le informazioni rilevanti per permettere al

cliente di assumere delle decisioni informate limitando il rischio di contenzioso.

Occorre considerare come le informazioni fornite possano essere interpretate dal cliente, anche

pensando ai diversi device attraverso cui la consulenza può essere veicolata (in particolare

smartphone, etc)

L’informativa deve quindi essere disegnata utilizzando un linguaggio nuovo, adatto al digitale,

messaggi più brevi, semplici ma pertinenti e trasparenti (es. smart message).

La funzione di Compliance:

valida ex ante l’informativa fornita al cliente, il lay out del sito, il processo di navigazione, affinché sia

chiaro al cliente in tutti i passaggi che deve effettuare, il perimetro e l’oggetto del servizio fornito

dall’intermediario, il rischio associato ed i costi;

svolge verifiche ex post per assicurare che l’informativa pubblicata sia costantemente aggiornata e

validata da parte della funzione di Compliance.

11Punti di attenzione per la Funzione di Compliance

PROFILATURA: IL QUESTIONARIO

1

Linguaggio, modalità, principio di proporzionalità,

Questionario MIFID Proporzionalità con controllo sulle risposte incoerenti

2

Esperienza e conoscenza Valorizzazione di tutti i dati e le informazioni

presenti presso l’intermediario

Situazione finanziaria

Obiettivi di investimento

La funzione di Compliance:

Collabora alla definizione del questionario dinamico ed alla previsione di regole di coerenza tra le

risposte con warning al cliente affinchè provveda alla rettifica delle informazioni o controlli bloccanti)

Valida l’utilizzo di fonti interne (CRM) ed esterne per il reperimento delle informazioni necessarie per

completare e/o controllare le risposte del cliente (alcune informazioni già disponibili presso

l’intermediario come dati anagrafici, presenza di impegni finanziari ricorrenti, patrimonio mobiliare,

possono essere valorizzate in automatico)

Definisce le regole e le modalità per l’aggiornamento dell’intervista

Validazione del questionario e degli algoritmi di valorizzazione delle risposte per la creazione del

profilo di sintesi

12Punti di attenzione per la Funzione di Compliance

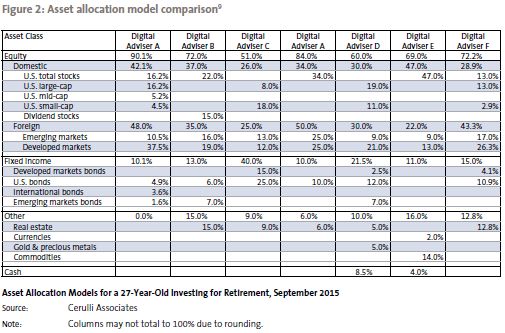

La profilatura del cliente : Approcci simili, risultati diversi (Report on Digital Investment Advice – FINRA)

“Even when client-facing digital advice tools take a similar approach to investing, implementation of methods for specific investing

tasks, for example asset allocation, may produce very different results. Cerulli Associates compared the asset allocation for a

notional 27-year-old investing for retirement across seven client-facing digital advice tools. Equity allocations ranged as high as

90 percent and as low as 51 percent; fixed income allocations ranged from 10 percent to 40 percent.”

Good governance involves understanding if

the approach to assessing customer risk

tolerance is consistent with the firm’s

approach.

Questi esempi evidenzano l’importanza di:

Comprendere le logiche incorporate negli algoritmi, incluse le assunzioni base agli scenari sui ritorni attesi;

Assicurare che le metodologie utilizzate permettano di rilevare la tolleranza al rischio del cliente in linea con gli indirizzi

dell’intermediario.

13Punti di attenzione per la Funzione di Compliance

EROGAZIONE DELLA CONSULENZA

Se un algoritmo non è disegnato correttamente può produrre

risultati che deviano sistematicamente dalle aspettative e che

possono impattare negativamente molti clienti, nonché sul

CRM

regolare funzionamento del mercato (herding risk).

Classificaz Determinazione profilo di rischio del cliente

prodotti Profilazione

cliente

Classificazione prodotti / strumenti

Esperienza e conoscenza

Rischio di liquidità /orizzonte temporale

Portafogli Rischio di credito

modello

Rischio di mercato

Portafogli modello / policy di tutela

Ribilanciamento del portafoglio /

Erogazione della consulenza migliorativa

consulenza

Gli algoritmi per l’erogazione della consulenza dovranno essere validati per assicurare la

rispondenza al modello di consulenza dell’intermediario, testati, documentati e

periodicamente rivisti.

14Punti di attenzione per la Funzione di Compliance

SERVIZIO POST VENDITA

L’utilizzo di un sistema di consulenza digitale, permette di fornire un servizio post-vendita tempestivo e mirato.

Controllo sui prodotti Monitoraggio su base continuativa del prodotto, al fine di garantire che gli stessi

Monitoraggio nel continuo

offerti continuino ad essere adeguati al target di clientela in termini di interessi, obiettivi e

caratteristiche dei consumatori.

Product

governance

Monitoraggio su base continuativa dell’insieme dei prodotti inseriti nel portafoglio

Controllo sui del cliente, al fine di verificare periodicamente (e massimizzare) l’aderenza tra il

portafogli portafoglio modello e il portafoglio del cliente.

Monitoraggio su base continuativa del profilo del cliente, al fine di verificare che il

Controllo sul cliente suo profilo di rischio non sia variato nel tempo e che i prodotti a lui offerti siano

ancora pertinenti con i suoi obiettivi di investimento (revisione periodica

questionario, CRM)

La funzione di Compliance:

Assicura la presenza ed il rispetto di procedure per il monitoraggio nel continuo del profilo di rischio dei

prodotti, del portafoglio e del cliente

Collabora nella definizione delle soglie e delle modalità per il ribilanciamento dei portagli (es.

consulenza migliorativa)

Assicura il rispetto della normativa in tema di product governance

15Punti di attenzione per la Funzione di Compliance

TRACCIABILITA’ / CONSERVAZIONE

Le disposizioni in materia di conservazione della documentazione adottate dalle

imprese di investimento devono essere elaborate in modo da consentire alle stesse la

verifica ex-post del motivo per cui è stato effettuato un investimento. Tale caratteristica

potrebbe risultare importante in caso di controversia tra un cliente e l’impresa. Inoltre è

importante a fini di controllo: eventuali errori nella conservazione della documentazione

potrebbero ostacolare, ad esempio, la valutazione di un’autorità competente della

qualità di un processo di valutazione dell’adeguatezza di un’impresa, nonché indebolire

la capacità delle informazioni gestionali di identificare rischi di mis-selling.

Esempi

Informazioni fornite al cliente / Comunicazioni (anche di marketing)

Questionario MIFID

Consulenze (data/ora/strumento – relazione di adeguatezza)

Algoritmi

Composizione portafogli modello ad una certa data

……

La funzione di Compliance:

Definisce ex ante le informazioni soggette a registrazione, la modalità e la durata minima di

conservazione e le formalizza all’interno di procedure;

Assicura che i requisiti siano incorporati nella piattaforma o nei sistemi dell’intermediario;

Verifica ex-post del rispetto delle procedure di registrazione e conservazione.

16Compliance e Fintech

IL DIGITALE : LA NUOVA FRONTIERA DELLA FUNZIONE DI COMPLIANCE

Tutte le attività attualmente svolte e tutti i servizi prestati dagli intermediari sono impattati dal fenomeno di

digitalizzazione sempre più spinta per far fronte alla necessità di ridurre i costi ed espandere il business, ma

anche per adattarsi alle nuove esigenze dei clienti.

Le tecnologie che sono a disposizione degli intermediari moltiplicano le opportunità per il business, ma

anche, potenzialmente, i rischi regolamentari, in quanto lo sviluppo tecnologico è più veloce del processo

con cui i regolatori intervengono sulle nuove tecnologie.

La funzione di Compliance nell’affrontare queste nuove tecnologie opera, quindi, in un contesto in cui molto

spesso non esistono precise regole di comportamento da attuare nella loro adozione da parte

dell’intermediario, sia nella validazione ex ante dei modelli di business sia nelle attività di controllo ex post

17Compliance e Fintech

IL DIGITALE : LA NUOVA FRONTIERA DELLA FUNZIONE DI COMPLIANCE

Validazione ex ante / Pareristica Controlli ex post

In questa fase la funzione di Compliance in assenza di L’attività di controllo a fronte dell’adozione di

specifiche regolamentazioni deve basarsi sui principi tecnologie digitali applicate ai servizi bancari e

sottesi alla normativa (principle-based) ed operare nel finanziari deve evolvere e prevedere l’utilizzo di

miglior interesse del cliente. tecnnologie anche da parte della funzione di

Possono tuttavia presentarsi dubbi interpretativi. compliance (es. enhanced analytics visualization

tools) per identificare, gestire e segnalare i nuovi

rischi.

Compliance

Monitoraggio Controlli ex

Formazione Pareristica Risk Reportistica

normativo post

Assessment

Learning Strumenti GRC Enhanced

content Case management Creazione analytics

Management Analisi di impatto su automatizzata Blockchain visualization

system consultazioni «core» matrici di tools

controllo

Portale per la formazione /

Cognitive Computing

informazione delle strutture

di rete (Linee guida ESMA) Database dei requisiti Compliance Risk

regolamentari a Indicators

supporto dell’analisi Controlli automatizzati

normativa Advanced analytics

Sistemi antifrode

18 (predictive analytics)Compliance e Fintech

IL DIGITALE : LA NUOVA FRONTIERA DELLA FUNZIONE DI COMPLIANCE

Unità

dedicata?

▲ Risorse tecnologiche ▲ Efficiacia / Efficienza

▲ Competenze ▲ Velocità di risposta

▲ Dialettica con le funzioni di

▲ Collaborazione/coordinamento business (parlare la stessa lingua!)

con Risk Management e ICT ▲ Autorevolezza

NON E’ UN TEMA DI DIMENSIONE DELL’INTERMEDIARIO MA DI MODELLO DI BUSINESS

“banking worldwide is going digital,

compliance should also go digital”

1900PRE-Presentazione NIKE Rev. 6 – 01/03/12

Puoi anche leggere