RAPPORTO SULLE ASTE DI QUOTE EUROPEE DI EMISSIONE 2017 - II trimestre - GSE

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

RAPPORTO SULLE ASTE DI QUOTE EUROPEE DI EMISSIONE 2017 II° trimestre

A cura del Gestore dei Servizi Energetici – GSE S.p.A. Il presente approfondimento è stato redatto nell’ambito dell’attività che il Gestore dei Servizi Energetici - GSE S.p.A. sostiene in qualità di Responsabile del Collocamento delle quote italiane di emissioni ai sensi del d.lgs. 30/2013 e nel rispetto degli adempimenti previsti dalla Convenzione tra Ministero dell’Economia e Finanze e GSE firmata il 21 marzo 2016. Il GSE ha un ruolo centrale nella promozione, nell’incentivazione e nello sviluppo delle fonti rinnovabili e dell’efficienza energetica in Italia. Azionista unico è il Ministero dell’Economia e delle Finanze, che esercita i diritti dell’azionista d’intesa con il Ministero dello Sviluppo Economico. Il GSE è capogruppo delle società controllate Acquirente Unico (AU), Gestore dei Mercati Energetici (GME) e Ricerca sul Sistema Energetico (RSE). Disclaimer Il presente documento è pubblicato per scopi puramente divulgativi e informativi, non ha alcun fine di pubblicità commerciale e non rappresenta un’offerta di vendita di qualsivoglia strumento finanziario o commodity, né costituisce una sollecitazione all’investimento. Il Gestore dei Servizi Energetici – GSE S.p.A. (GSE), pur adoperandosi per verificare che i dati accolti nel documento siano aggiornati ed esenti da errori, anche attraverso una previa scrupolosa selezione delle fonti di informazione, non può, comunque, garantire l’accuratezza, la completezza, l’integrità, l’attualità e l’affidabilità delle informazioni riprodotte nel presente documento elaborate da terzi e, pertanto, declina ogni responsabilità per eventuali danni causati da errori, inesattezze od omissioni risultanti da negligenza, caso fortuito o altra causa, rinvenibili nei contenuti pubblicati. Il presente documento è disponibile sul sito www.gse.it, nella sezione Aste CO2 del menù servizi, sezione Risultati Aste. Per le News dedicate agli operatori relative ad aspetti operativi, all’esito delle aste, e riguardanti modifiche al calendario, si rimanda alla sezione www.gse.it - Gas, CO2 e servizi specialistici - Aste CO2. © Gestore dei Servizi Energetici – GSE S.p.A. (07/2017). Tutti i diritti Riservati Ogni diritto sui contenuti del presente documento è Riservato ai sensi della normativa vigente. La riproduzione, la pubblicazione e la distribuzione, totale o parziale, di tutto il materiale originale contenuto in questo documento sono espressamente vietate in assenza di autorizzazione scritta.

EU ETS: Rapporto sulle aste di quote europee di emissione – II trimestre 2017 Contenuti Presentazione .......................................................................................................................................... 4 Introduzione. Le aste dell’EU ETS e il ruolo del GSE................................................................................ 5 Acronimi .................................................................................................................................................. 6 Sintesi ............................................................................................................................................. 8 1. Il sistema di aste dell’EU ETS: risultati II trimestre 2017 .................................................................... 14 1.1 Piattaforme d’asta operative ...................................................................................................... 14 2 1.2 Proventi generati dal sistema delle aste ..................................................................................... 15 1.2.1 Aste presso la Piattaforma Comune (CAP2) ..................................................................... 15 1.2.2 Aste presso la PL CAP 2 ..................................................................................................... 19 1.2.3 Aste presso la Piattaforma definitiva della Germania (EEX DE) ....................................... 20 1.2.4 Aste presso la Piattaforma definitiva del Regno Unito (ICE UK) ....................................... 21 1.2.5 Piattaforme e Stati membri a confronto........................................................................... 22 1.3 Sorvegliante Unico d’Asta ........................................................................................................... 25 2. Il collocamento delle quote di emissione per lo Stato italiano ........................................................... 26 2.1 Volumi messi all’asta e proventi ................................................................................................. 26 2.1.1 EUA ................................................................................................................................... 27 2.1.2 EUA A ................................................................................................................................ 28 2.2 Gestione dei proventi d’asta ....................................................................................................... 29 2.2.1 Proventi attualmente sotto la custodia del GSE ............................................................... 29 2.2.2 Proventi trasferiti alla Tesoreria dello Stato ..................................................................... 30 2.2.3 Riepilogo dei proventi complessivamente generati dalle aste dell’EU ETS nella Fase III .. 32 2.3 Attività di informazione e divulgazione ...................................................................................... 33 3. Analisi dell’andamento del mercato del carbonio e confronto con i mercati correlati ........................ 34 3.1 Prezzi ........................................................................................................................................... 35 3.1.1 Andamento dei contratti di riferimento............................................................................ 35 3.1.2 Andamento del prezzo nel II trimestre: sintesi mese per mese ........................................ 38 3.2 Volumi di scambio sul secondario............................................................................................... 40 3.3 Mercato del carbonio e mercati energetici a confronto ............................................................ 43 3.3.1 Switching price e quote di emissione ................................................................................ 46 4. APPROFONDIMENTO. Riequilibrare il mercato: Riserva di stabilità e cancellazione delle quote ......... 48 4.1 Un CAP divenuto poco sfidante .................................................................................................. 48 4.2 Scenari di riduzioni delle emissioni nell’EU ETS nel lungo termine ............................................ 52 4.3 Conclusioni .................................................................................................................................. 61

EU ETS: Rapporto sulle aste di quote europee di emissione – II trimestre 2017 5. Mercato del carbonio dal lato della regolazione ............................................................................... 62 5.1 Aspetti europei ........................................................................................................................... 62 5.1.1 Triloghi: avanzamenti nel semestre maltese .................................................................... 62 5.1.2 Trilogo del 4 aprile e sforzi negoziali ................................................................................ 63 5.1.3 Il terzo trilogo d’alto livello: i risultati ............................................................................... 64 5.1.4 Dossier aviazione nell’ETS: la posizione del Consiglio ....................................................... 64 6. Aspetti operativi ............................................................................................................................. 65 6.1 Riserva Nuovi Entranti e quote residue ...................................................................................... 65 3 6.2 Il surplus di quote in circolazione ............................................................................................... 66 7. Aspetti nazionali ............................................................................................................................. 66 7.1 Il posizionamento dell’Italia nel processo di decarbonizzazione ................................................ 66 7.2 Il dibattito: misure nazionali supplementari ............................................................................... 68 7.2.1 Risposta del SS Ambiente all’interrogazione dell’on. Vaccari ........................................... 70 7.2.2 Risoluzioni e mozioni in materia clima ............................................................................. 71 7.3 SEN in consultazione: il ruolo dell’EU ETS ................................................................................... 71 8. Aspetti internazionali ...................................................................................................................... 73 8.1 G7 Ambiente e l’esclusione USA dai punti sul clima ................................................................... 74 8.2 UNFCCC: intersessionale degli organi sussidiari ......................................................................... 74 9. Aspetti di prospettiva ...................................................................................................................... 76 9.1 Scenari: effetto Brexit sul mercato del carbonio ........................................................................ 76 Contatti ........................................................................................................................................... 79

EU ETS: Rapporto sulle aste di quote europee di emissione – II trimestre 2017 Presentazione Il presente rapporto fornisce un aggiornamento sull’andamento delle aste di quote di emissione nell’ambito dello European Union Emissions Trading Scheme (EU ETS). Il documento si colloca in continuità con i precedenti rapporti GSE e offre uno sguardo d’insieme sul sistema delle aste, nel contesto della regolazione europea ed internazionale, dei trend del mercato del carbonio e dei principali mercati energetici. Nello specifico, si riportano i risultati registrati nel corso del secondo trimestre 2017 su tutte le piattaforme d’asta attive in Europa, sia per il collocamento delle European Union Allowances (EUA) sia per le quote del settore dell’aviazione civile (EUA A). 4 Anche questa edizione riporta un quadro dello stato di avanzamento della riforma della direttiva ETS, prossima a conclusione e offre una valutazione, in termini quantitativi, dell’impatto della proposta di cancellazione delle quote, avanzata dal Consiglio Ambiente del 28 febbraio scorso, alla luce del raggiungimento degli obiettivi di decarbonizzazione al 2050. Dall’analisi risulta che la cancellazione dinamica proposta dal Consiglio consente di contenere nel lungo periodo il “surplus latente”, fornendo maggiori probabilità di raggiungere l’obiettivo di lungo periodo. Prosegue, infine, l’analisi sulla base degli indicatori legati all’impatto del prezzo delle emissioni di gas serra sul mix di produzione elettrica in Europa ed in particolare sul passaggio da carbone a gas.

EU ETS: Rapporto sulle aste di quote europee di emissione – II trimestre 2017 Introduzione. Le aste dell’EU ETS e il ruolo del GSE Lo European Union Emissions Trading Scheme (EU ETS) è il sistema per lo scambio di quote di emissione di gas serra finalizzato alla riduzione delle emissioni nei settori maggiormente energivori (elettricità, cemento, acciaio, alluminio, laterizi e ceramiche, vetro, chimica, aviazione, etc.) nell’Unione europea. Dal 2013, salvo eccezioni legate alla tutela della competitività sui mercati internazionali dei settori manifatturieri, l’assegnazione delle quote agli impianti avviene a titolo oneroso attraverso piattaforme 5 d’asta gestite da mercati regolamentati ai sensi del Regolamento Aste n. 1031/2010 e successive modificazioni. Ad oggi, le aste si svolgono su due mercati: lo European Energy Exchange, (EEX) con sede a Lipsia, e ICE Futures Europe (ICE), con sede a Londra, che si sono aggiudicati le gare d’appalto di tutte le piattaforme d’asta istituite dal Regolamento Aste. Il numero di quote che ciascuno Stato mette all’asta è determinato prevalentemente sulla base delle emissioni storiche delle installazioni coperte da EU ETS presenti sul proprio territorio nazionale. Almeno la metà dei proventi delle aste di quote per gli impianti fissi – e tutti i ricavi delle aste di quote per gli operatori aerei – deve essere utilizzata dagli Stati membri in azioni volte a combattere il cambiamento climatico. Il GSE assolve alla funzione di Responsabile del Collocamento per l’Italia ai sensi dell’art. 19 del Decreto Legislativo 30/2013. Una Convenzione con il Ministero dell’Economia e delle Finanze disciplina le attività che il GSE svolge nell’adempiere a tale ruolo. Tra queste, la gestione e il trasferimento dei proventi delle aste alla Tesoreria dello Stato, l’analisi della regolazione internazionale ed europea del mercato del carbonio e del contesto economico delle aste, l’approfondimento delle relazioni con i meccanismi nazionali di incentivo a rinnovabili ed efficienza e attività di divulgazione al fine di garantire la trasparenza delle attività di collocamento. La Convenzione è stata rinnovata il 21 marzo 2016 per il periodo 2016-2018. Da luglio 2016 il GSE esprime un membro nazionale aggiunto nel Joint Procurement Steering Committee (JPSC), Comitato costituito da Stati membri e Commissione europea responsabile dei rapporti contrattuali con le piattaforme comuni europee. Dalla sezione dedicata alle aste all’interno del portale del GSE - http://www.gse.it/it/ > Gas servizi energetici > AsteCO2 – è possibile scaricare la normativa di riferimento nazionale europea ed internazionale, i risultati giornalieri delle sessioni d’asta partecipate dall’Italia e i Rapporti trimestrali GSE sul sistema europeo delle aste. Sono inoltre accessibili informazioni relative alle modalità di partecipazione alle aste e notizie di interesse per gli operatori ETS, tra cui modifiche dei calendari d’asta e alla normativa vigente. Il sito GSE ospita anche un “Contatore Aste CO2” che permette di conoscere il quantitativo di quote di emissione collocate all’asta e i proventi generati per l’Italia dal 2012 all’ultima settimana d’asta conclusa, suddivisi tra EUA ed EUA A.

EU ETS: Rapporto sulle aste di quote europee di emissione – II trimestre 2017 Acronimi AWG ADP Ad hoc Working Group on the Durban Platform for Enhanced Action; AWG-PA Ad hoc Working Group on the Paris Agreement; EUA European Union Allowances, quota di emissione valevole nell’ambito dell’EU ETS per compensare 1 ton/CO2 equivalente; EUA A European Union Allowances Aviation, quota di emissione valevole nell’ambito dell’EU ETS per compensare 1 ton/CO2 eq., utilizzabile esclusivamente da parte degli operatori del settore aereo; 6 CAP2 Definitive Common Auction Platform, piattaforma comune sulla quale sono collocate le quote della maggior parte degli Stati membri; CBTA Carbon Border Tax Adjustment; CER Certified Emissions Reductions, crediti internazionali derivanti dal Clean Development Mechanism istituito dal Protocollo di Kyoto e utilizzabili per nell’ambito dell’EU ETS per compensare 1 ton/CO2 eq.; CMA Conferenza delle Parti operante come Plenaria dell’Accordo di Parigi (Conference serving as the Meeting for the Agreement - CMA1) e che si riunisce contestualmente alla COP ed alla CMP; CMP Conferenza delle Parti operante come Plenaria per il Protocollo di Kyoto e che si riunisce contestualmente alla COP ed alla CMA; COP Conferenza delle Parti della Convenzione Quadro delle Nazioni Unite contro i cambiamenti climatici; CORSIA Accordo raggiunto dall’assemblea ICAO di ottobre 2016 per l’istituzione di un meccanismo di mercato per regolare le emissioni del settore aviazione a livello globale. L’acronimo in inglese sta per Carbon Offsetting and Reduction Scheme for International Aviation; EIT Economia in Transizione; ENVI Commissione Ambiente del Parlamento europeo; ERU Emissions Reduction Units, crediti internazionali derivanti dal meccanismo di Joint Implementation istituito dal Protocollo di Kyoto e utilizzabili per nell’ambito dell’EU ETS per compensare 1 ton/CO2 eq.; t-CAP Transitional Common Auction Platform, piattaforma transitoria comune sulla quale erano collocate le quote della maggior parte degli Stati membri; EEX-DE Piattaforma nazionale d’asta tedesca;

EU ETS: Rapporto sulle aste di quote europee di emissione – II trimestre 2017 ICAO Agenzia specializzata delle Nazioni Unite, istituita nel 1944, per gestire e amministrare la Convenzione sull’aviazione civile internazionale (Chicago Convention). L’acronimo in inglese sta per International Civil Aviation Organization; ICE-UK Piattaforma nazionale d’asta britannica; INDC Intended Nationally Determined Contribution; ITRE Commissione Industria, Ricerca e Energia del Parlamento europeo; UNFCCC United Nation Framework Convention on Climate Change; MEF Ministero dell’Economia e delle Finanze; 7 MATTM Ministero dell’Ambiente della Tutela del territorio e del Mare; MiSE Ministero dello Sviluppo Economico; MIT Ministero delle Infrastrutture e dei Trasporti; MSR Acronimo inglese di Riserva di Stabilità del Mercato (Market Stability Reserve); NDC Nationally Determined Contribution, contribuzioni definite a livello nazionale dai Paesi aderenti all’Accordo di Parigi OMC Organizzazione Mondiale del Commercio; PL CAP 2 sessione d’asta dedicata al collocamento delle quote di emissione polacche ed effettuata presso la CAP 2; PVS Paese in Via di Sviluppo.

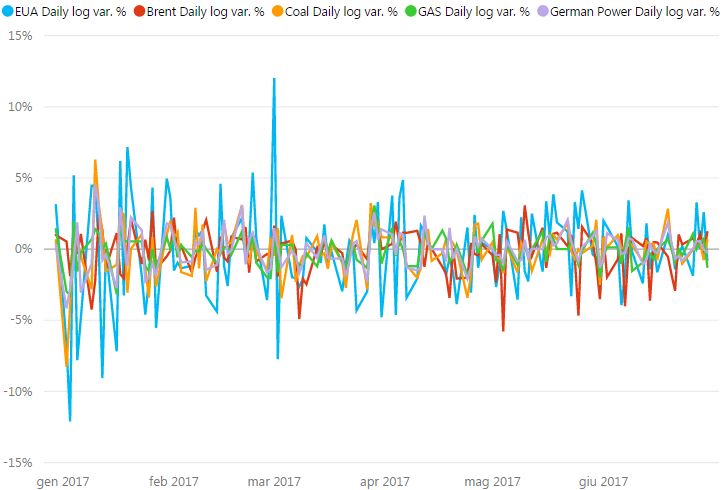

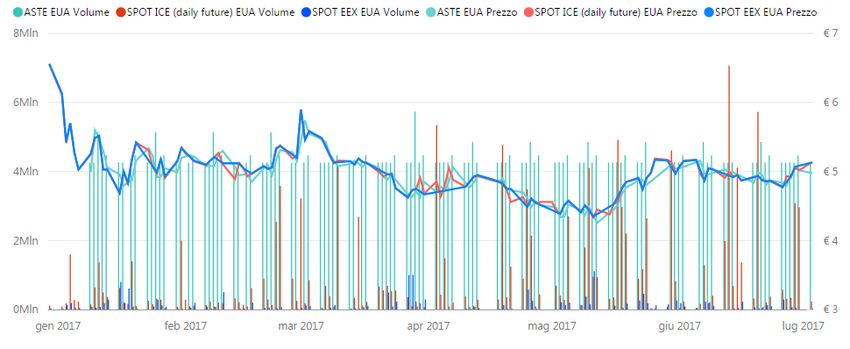

EU ETS: Rapporto sulle aste di quote europee di emissione – II trimestre 2017 Sintesi Andamento delle aste: volumi in crescita, ma prezzi in ulteriore discesa Nel secondo trimestre 2017, l’Italia ha collocato circa 23,7 milioni di EUA, ad un prezzo medio ponderato di 4,77 euro, con proventi per quasi 113 milioni di euro. L’Italia nel II trimestre 2017 è passata al quarto posto come paese per numero di EUA collocate all’asta e proventi generati, per via della ripartenza delle aste polacche. Complessivamente sono state collocate circa 244,4 milioni di EUA, circa 50,1 milioni (+25,8%) in più su base annuale, principalmente per la fine del backloading, generando proventi per 1,16 miliardi di euro, in calo 8 rispetto al primo trimestre 2017 (1,2 miliardi) per via dell’ulteriore deprezzamento delle quote nel II trimestre. La media ponderata dei prezzi su tutte le piattaforme è stata di euro 4,77, ossia 91 centesimi inferiore allo stesso periodo nel 2016 (5,68 euro). In buona parte questa differenza può essere inputata alla crescita dei volumi rispetto allo scorso anno. Confronto tra prezzi e volumi delle EUA sul mercato primario (aste) e secondario spot (EEX ed ICE) negli ultimi sei mesi Esaurito il backloading continua il declino dei prezzi L’aumento dei volumi all’asta, dovuto alla fine del backloading, ha innescato da inizio anno una pressione ribassista, cui si è sommato da fine marzo l’aumento dei volumi per la ripartenza delle aste polacche. L’offerta abbondante sul mercato primario di quote si è tradotta in un trend bearish. Un po’ di sollievo al mercato è arrivato nella seconda metà di maggio, grazie alle festività internazionali in programma (che hanno ridotto l’offerta) e alla correlazione positiva con l’andamento in crescita del prezzo dell’energia elettrica e del carbone.

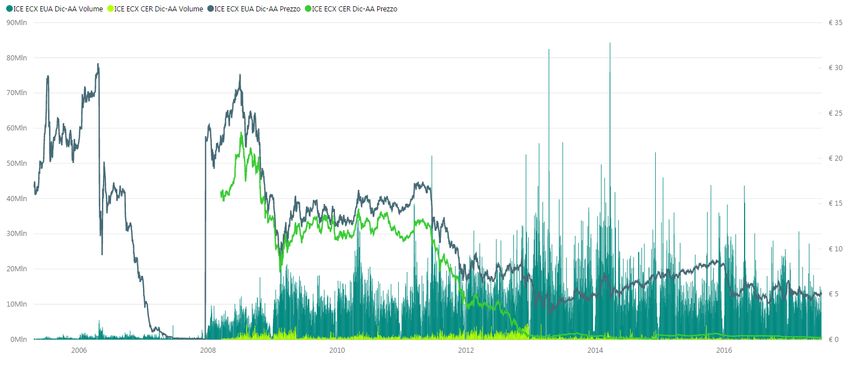

EU ETS: Rapporto sulle aste di quote europee di emissione – II trimestre 2017 Andamento storico di volumi e prezzi dei primi future annuali concatenati (Dic-AA) di EUA e CER su ICE. Periodo aprile 2005 – giugno 2017. 9 2 1 3 4 5 Fonte: Elaborazione GSE su dati Thomson Reuters 1. Il prezzo delle quote crolla fino a zero per la non trasferibilità delle quote della prima fase. 2. Progressivo cumularsi di un importante surplus di quote, principalmente a causa della crisi economica. 3. Fase di ripresa speculativa trainata dalle modifiche regolatorie per ridurre l’offerta e dalla riduzione dei volumi all’asta grazie al backloading 4. Fase di ribassi speculativi dovuto al venir meno del backloading (finito nel 2016) e sfiducia nella riduzione del surplus nel breve termine.5.Nonostante il processo di riforma per la IV fase, il prezzo non risale nel breve termine.

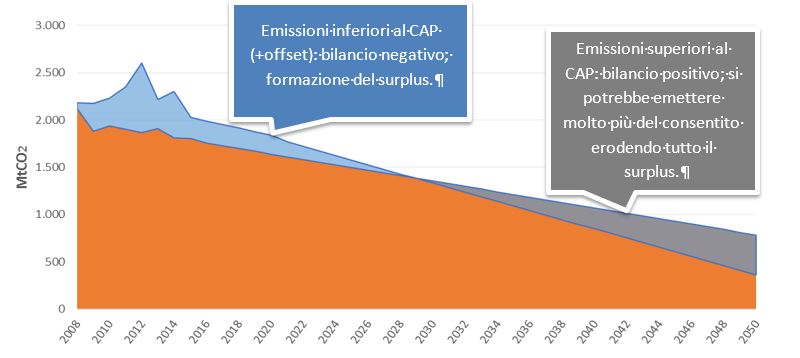

EU ETS: Rapporto sulle aste di quote europee di emissione – II trimestre 2017 Hanno spinto in senso opposto gas naturale e petrolio, assottigliando a giugno, in congiunzione alla fine delle festività, i guadagni registrati sul prezzo delle EUA. Il comparto energetico, ha fornito nel complesso segnali contrastanti nel II trimestre mostrando minore influenza sul prezzo delle EUA rispetto alle difficoltà del mercato nell’assorbire i volumi all’asta. Il gas naturale è stata la commodity che ha mostrato il maggiore indice di correlazione con le quote nel primo semestre 2017. La volatilità si è quasi dimezzata rispetto al primo trimestre 2017, ma le EUA sono rimaste sempre più volatili delle altre commodity energetiche. 10 Grazie agli aumenti del prezzo del carbone e le perdite sul gas naturale, nel secondo trimestre lo switching price è stato mediamente in flessione rispetto al primo trimestre 2017 (€ 14,7), attestandosi a circa 8,8 euro ed avvicinandosi al prezzo delle EUA, soprattutto a giugno, dove per un giorno (il 15) il prezzo spot delle quote su ICE ha superato lo switching price. Il prezzo medio spot su ICE delle EUA è stato di € 4,81 (contro gli 8,8 euro di switching price) ed il differenziale EUA-SP è stato pertanto in media di soli 4 euro. Confronto tra prezzi del carbonio e switching price (2016-2017), con un corridoio utile calcolato con i rendimenti massimi (cfr. box Fuel switching carbone-gas report I trim.2017) Surplus e prezzo EUA minacciano il rispetto degli impegni di decarbonizzazione al 2050 Nel corso della seconda e terza fase dell’EU ETS, ad eccezione dell’anno 2008 (pre-crisi), le emissioni verificate sono sempre state significativamente al di sotto del cap annuo (mediamente circa -9%). Nel 2016 le emissioni verificate per gli impianti stazionari sono state circa 1.753 MtCO2eq, già al di sotto dell’obiettivo di riduzione delle emissioni per l’EU ETS al 2020. Il surplus attuale ed il prezzo modesto delle EUA, sebbene frutto del raggiungimento in anticipo degli obiettivi di riduzione al 2020, allo stesso tempo minacciano il raggiungimento dei target di lungo periodo al 2030 ed al 2050.

EU ETS: Rapporto sulle aste di quote europee di emissione – II trimestre 2017 Scenario emissioni massime consentite dal surplus totale in assenza di Riserva e cancellazione di quote. 11 Le proposte di Parlamento e Consiglio per riequilibrare il mercato Nelle proposte di riforma dell’EU ETS, Parlamento e Consiglio rafforzano la posizione della Commissione in tema di riequilibrio del mercato, proponendo il raddoppio del tasso di prelievo in Riserva del surplus circolante dal 12% al 24% e la cancellazione di una parte di quote. La cancellazione dinamica proposta dal Consiglio, di cui questo Rapporto offre una valutazione quantitativa, si pone quale misura “strutturale” al problema della distonia tra i fondamentali ed appare maggiormente adatta rispetto ad una cancellazione una tantum. Essa consente di contenere nel lungo periodo il surplus “latente” e, qualora il trend delle emissioni verificate dovesse superare ripetutamente il cap, le quote accantonate in Riserva potrebbero esaurirsi prima del 2050, consentendo così di riallineare il livello di emissioni consentite con il cap. La misura, inoltre, rafforza il meccanismo della Riserva di stabilità, fornendo all’EU ETS maggiore resilienza agli shock. Questi benefici, assieme ad un prelievo maggiore nei primi anni, potrebbero garantire il raggiungimento del target al 2030 ed al 2050. Di contro, in assenza di misure per la cancellazione delle quote, il surplus latente cumulato in Riserva permarrebbe in quantitativi notevoli.

EU ETS: Rapporto sulle aste di quote europee di emissione – II trimestre 2017 Emissioni massime consentite (emissioni iniziali costanti ai valori 2016 e cancellazione quote emendamento Consiglio) 12 Trend del CAP (+ gli offset fino al 2020), delle emissioni verificate fino al 2016 e di un trend composto prima da emissioni costanti uguali al 2016 fintanto sia tecnicamente possibile, seguito da trend di emissioni massimo consentito in presenza della MSR e con la cancellazione di quote proposta dal Consiglio. La regolazione europea A 24 mesi dall’avvio del procedimento legislativo, l’iter di riforma della direttiva ETS non è ancora concluso. Il dossier è avanzato lentamente nel trimestre, complici probabilmente anche le elezioni britanniche e il tema Brexit. Ciononostante, i negoziati sono proseguiti attraverso incontri tecnici e di alto livello raggiungendo compromessi su assegnazioni dinamiche, reportistica sul mercato del carbonio e carbon leakage. I nodi “politicamente” più sensibili non sono invece stati sciolti. Tra questi: il fattore transettoriale di correzione, il livello di ambizione, la governance dei fondi e i costi indiretti della CO2. Con riferimento agli aspetti relativi all’aviazione dell’EU ETS, a fine giugno, il Consiglio dell’Unione ha espresso il proprio sostegno all’estensione del prolungamento della sospensione dall’EU ETS dei voli extra- europei dall’EU ETS, in linea con la proposta dalla Commissione dello scorso febbraio. Aspetti operativi del Sistema Secondo quanto comunicato il 17 luglio scorso dalla Commissione circa 140 milioni di quote di emissione su oltre 480 mln EUA in dotazione nella Riserva Nuovi Entranti sono state assegnate: il dato rivela una mancata utilizzazione del 71% della Riserva. Il 17 maggio la Commissione ha, inoltre, comunicato il dato sul surplus circolante che ammonta a circa 1,69 miliardi di EUA: nel 2019 ciò implicherebbe, rebus sic stantibus, il ritiro di circa 203 mln di quote dai volumi d’asta. In caso di raddoppio del tasso di prelievo, secondo quanto proposto da Parlamento e Consiglio, anche questo valore potrebbe raddoppiare.

EU ETS: Rapporto sulle aste di quote europee di emissione – II trimestre 2017 Dibattito e misure in Italia La “Relazione del Ministro dell’ambiente sull’attuazione degli impegni per la riduzione di gas serra” conferma che le misure nazionali per efficienza energetica e rinnovabili consentiranno al Paese di andare oltre l’obiettivo assunto a livello europeo nei settori non ETS. In base ai dati preliminari, le emissioni totali italiane di gas a effetto serra nel 2016 sarebbero diminuite dello 0,7% rispetto al 2015, principalmente nei settori ETS. Mozioni e risoluzioni Il 13 giugno sono state presentate la risoluzione 7-01285 e la mozione 1-01643 in tema di cambiamenti 13 climatici che impegnano, inter alia, il Governo a individuare, rispettivamente, misure nazionali che agiscano come leva di fiscalità ambientale e a sostenere in sede europea, la riforma dell’EU ETS per assicurare un prezzo significativo della CO2. La SEN, in consultazione dal 12 giugno, riconosce che un EU ETS più forte possa essere centrale per portare ad una maggiore convergenza dei mix di generazione elettrica tra gli Stati membri dell’Unione, allineando questi a quello italiano. Aspetti internazionali La dichiarazione finale del G7 Ambiente di Bologna dell’11-12 giugno ha posto in primo piano il dossier Clima. Ciononostante essa non ha ricevuto su questi punti il sostegno da parte dell’amministrazione statunitense. Dall’8 al 18 maggio si è tenuta a Bonn la sessione intermedia di lavoro degli organi sussidiari della Convenzione Quadro delle Nazioni Unite, del Protocollo di Kyoto e dell’Accordo di Parigi. I lavori sono avanzati lentamente ma in maniera equilibrata su aspetti tecnici. Due i temi particolarmente sensibili: Global StockTake e meccanismi di mercato su cui però non si sono registrati particolari progressi. Scenari: effetto Brexit sul mercato del carbonio A valle dell’attivazione della procedura per l’uscita dall’Unione europea e delle elezioni dell’8 giugno il negoziato tra Regno Unito ed UE è entrato nel vivo. Il processo che arriverà a compimento nel marzo 2019, a due anni dalla conclusione del terzo periodo di scambio dell’EU ETS1, produrrà inevitabilmente effetti anche sul sistema EU ETS e quindi verosimilmente sul mercato del carbonio. Le conseguenze potranno variare a seconda dell’opzione che il Regno Unito sceglierà e delle interazioni con l’EU ETS. 1 2021-2030.

EU ETS: Rapporto sulle aste di quote europee di emissione – II trimestre 2017 1. Il sistema di aste dell’EU ETS: risultati II trimestre 2017 1.1 Piattaforme d’asta operative Nel corso del secondo trimestre 2017 le aste dell’EU ETS si sono svolte su quattro piattaforme: la piattaforma nazionale del Regno Unito, gestita da ICE Future Europe (ICE UK), la piattaforma nazionale tedesca (EEX DE), la piattaforma comune europea definitiva EU CAP2 e la piattaforma nazionale polacca PL CAP2, queste ultime gestite da EEX AG. Rispetto al primo trimestre è aumentato lo share relativo alle aste polacche, passato dal 2,4% all’11,9%. Questo in virtù della partenza della piattaforma polacca solo alla fine del primo trimestre, 14 con un'unica sessione tenutasi il 29 marzo. I volumi relativi alla piattaforma comune europea ed alla piattaforma tedesca si sono ridotti sia in termini percentuali, per via dell’incremento delle aste polacche (6 aste nel II trimestre contro 1 asta nel I), sia in termini assoluti per la presenza di alcune festività internazionali, durante le quali non si sono svolte aste. Figura 1: Ripartizione percentuale delle EUA all'asta nel corso del I trimestre (sinistra) e II trimestre (destra) 2017 per piattaforma I trim. 2017 II trim. 2017 Figura 2: Ripartizione assoluta delle EUA all'asta nel corso del I trimestre (sinistra) e II trimestre (destra) 2017 per piattaforma I trim. 2017 II trim. 2017 Fonte: Elaborazione GSE su dati EEX ed ICE

EU ETS: Rapporto sulle aste di quote europee di emissione – II trimestre 2017 Nonostante la riduzione dei volumi su CAP2 ed EEX DE, i volumi totali, comprensivi di tutte le piattaforme, sono comunque aumentati passando da circa 241,9 milioni di EUA del primo trimestre a 244,4 milioni del secondo, principalmente grazie all’incremento delle quote messe all’asta dalla Polonia, passate da circa 5,7 milioni di EUA a 29,1. Il periodo di assegnazione del contratto per la gestione della piattaforma britannica è al termine. Al momento, le informazioni disponibili sono che ICE permarrà gestore della piattaforma nazionale britannica sino al 9 novembre 2017, tanto che il Calendario Aste al momento pubblicato non include sessioni d’asta per date successive (cfr. Calendario consolidato delle aste). Nel corso del trimestre non vi sono state aste dedicate al settore aviazione. Ciò in virtù degli adeguamenti 15 normativi da introdurre a valle dell’accordo dell’assemblea ICAO, denominato CORSIA, per la regolazione europea delle emissioni dell’aviazione civile internazionale. Per maggiori dettagli cfr. Para. 5.1 Aspetti Europei – Dossier Aviazione. 1.2 Proventi generati dal sistema delle aste Considerando tutte le piattaforme operative, nel secondo trimestre 2017, sono state collocate circa 244,4 milioni di EUA. Rispetto allo stesso trimestre dello scorso anno i volumi all’asta di EUA sono aumentati di circa 50,1 milioni (circa 194,2 milioni di quote nel II trim. 2016), ossia +25,8%, principalmente per la fine del backloading, che aveva ridotto di 200 milioni il quantitativo di quote all’ asta previsto per il 2016. Complessivamente, le EUA hanno generato proventi per € 1.165.668.090, in calo rispetto al primo trimestre 2017 (€ 1.232.730.015) per via dell’ulteriore deprezzamento delle quote nel II trimestre, passate da un prezzo medio ponderato sui volumi di € 5,10 a € 4,77. Il lieve aumento dei volumi trimestre su trimestre del 2017 non ha quindi bilanciato la perdita di terreno sul fronte dei prezzi. Confrontando invece i ricavi totali dello stesso trimestre su base annuale, i ricavi sono cresciuti rispetto agli € 1.104.093.410 delle EUA del II trimestre 2016, nonostante il prezzo medio ponderato si sia notevolmente ridotto (€ 5,68 nel II trim. 2016), poiché ha pesato di più l’aumento dei volumi. A seguire sono riportati i dettagli operativi delle aste sulle quattro piattaforme. 1.2.1 Aste presso la Piattaforma Comune (CAP2) Nel corso del trimestre, la piattaforma comune europea ha ospitato di 33 sessioni d’asta di EUA, contro le 36 dello scorso trimestre, con un volume totale ridottosi quindi di 12,8 milioni di quote (da 153.414.000 a 140.629.500 EUA). Sebbene il volume giornaliero di 4.261.500 sia rimasto identico al I trimestre 2017, i volumi totali sono diminuiti a causa dell’assenza di aste in alcuni giorni (14 aprile, 1, 25 e 29 maggio, 5 e 15 giugno) per la presenza di festività internazionali. La CAP2, di cui l’Italia è il principale fruitore con il 16,8% delle quote messe all’asta sulla piattaforma comune europea nel II trimestre 2017, si è riconfermata la prima piattaforma per volumi, collocando il 57,5% delle EUA (cfr. Figura 1).

EU ETS: Rapporto sulle aste di quote europee di emissione – II trimestre 2017 Calendario CAP 2 settimanalmente tre sessioni d’asta di EUA, lunedì, martedì e giovedì dalle 9 alle 11 CET Nel secondo trimestre 2017 non si sono svolte aste di EUA A Hanno operato sulle piattaforme comuni i Responsabili del Collocamento di 25 Stati membri2, collocando oltre 140 milioni di EUA, ad un prezzo medio ponderato di € 4,77, per un totale di proventi di € 670.376.565. La partecipazione media alle aste EUA è stata di 21,9 soggetti, superiore rispetto a quella dello scorso anno nello stesso periodo (18,5 nel II trim. 2016) ed anche in lieve aumento rispetto al I trimestre (20,3). Il numero di partecipanti sulla CAP2 è stato come di consueto maggiore rispetto alle altre piattaforme, essendo la più 16 grande piattaforma a livello europeo. Gli aggiudicatari sono stati in media 14,4 per asta. Figura 3: Andamento mensile nel II trimestre 2017 di prezzi, volumi e relativi proventi d’asta delle EUA su CAP2 2 Austria, Belgio, Bulgaria, Cipro, Croazia, Danimarca, Estonia, Finlandia, Francia, Grecia, Irlanda, Italia, Lettonia, Lituania, Lussemburgo, Malta, Paesi Bassi, Portogallo, Repubblica Ceca, Romania, Slovacchia, Slovenia, Spagna, Svezia, Ungheria. Islanda, Liechtenstein e Norvegia sono invece ancora in fase di accreditamento.

EU ETS: Rapporto sulle aste di quote europee di emissione – II trimestre 2017 Tabella 1: Proventi II trim. 2017 per Stati membri partecipanti al collocamento presso CAP2 17 Fonte: Elaborazione GSE su dati EEX

EU ETS: Rapporto sulle aste di quote europee di emissione – II trimestre 2017 Figura 4: Andamento giornaliero prezzi, volumi e proventi EUA nel II trimestre 2017 su CAP2 18 Fonte: Elaborazione GSE su dati EEX

EU ETS: Rapporto sulle aste di quote europee di emissione – II trimestre 2017 1.2.2 Aste presso la PL CAP 2 Nel corso del secondo trimestre 2017, la Polonia ha collocato 29,1 milioni di EUA in sei sessioni d’asta, ad un prezzo medio ponderato di € 4,76, ricavandone circa 138,7 milioni di euro. Le aste polacche sono state sospese da agosto dello scorso anno fino a fine marzo 2017, quindi i volumi all’asta anche in questo trimestre tengono conto delle quote non collocate. Pertanto, i volumi per singola sessione d’asta sono di quasi 4,9 milioni, maggiori rispetto alle altre piattaforme. Calendario PL CAP 2 19 Un’asta di EUA ogni due settimane, mercoledì dalle 13:00 alle 15:00 CET Nel secondo trimestre 2017 non si sono svolte aste di EUA A Tabella 2: Riepilogo risultati aste di EUA polacche sulla CAP2 nel secondo trimestre 2017 Figura 5: Andamento dei proventi delle aste di quote di emissione EUA sulla piattaforma polacca nel II trimestre 2017 Fonte: Elaborazione GSE su dati EEX Hanno partecipato in media 19,3 soggetti alle aste polacche tenutesi nel trimestre, di cui 14,5 aggiudicatari.

EU ETS: Rapporto sulle aste di quote europee di emissione – II trimestre 2017 1.2.3 Aste presso la Piattaforma definitiva della Germania (EEX DE) La Germania ha collocato oltre 44.7 milioni di EUA, con una riduzione di circa 9 milioni rispetto allo scorso trimestre (53,7 milioni), dovuta al minor numero di sessioni d’asta, passate da 12 a 10. In particolare non si sono tenute, come di consueto il venerdì, le aste del 14 aprile, del 26 maggio e del 16 giugno, per via delle festività presenti. Ad un prezzo medio ponderato di 4,78 euro, la Germania ha ricavato nel trimestre proventi per circa 213,8 milioni di euro, in calo rispetto ai 275 del primo trimestre, sia per i minori volumi, sia per i prezzi mediamente inferiori. Calendario EEX DE 20 Un’asta di EUA a settimana, il venerdì dalle 9 alle 11 (CET). Nel secondo trimestre 2017 non si sono svolte aste di EUA A Tabella 3: Riepilogo risultati aste di EUA tedesche sulla EEX DE nel secondo trimestre 2017 Figura 6: Andamento dei proventi delle aste di quote di emissione EUA sulla piattaforma tedesca nel II trimestre 2017 Fonte: Elaborazione GSE su dati EEX Rispetto alla partecipazione, hanno proposto richieste di acquisto in media 19,9 soggetti per asta; gli aggiudicatari sono stati mediamente 14,2 per sessione.

EU ETS: Rapporto sulle aste di quote europee di emissione – II trimestre 2017 1.2.4 Aste presso la Piattaforma definitiva del Regno Unito (ICE UK) Nel corso del secondo trimestre 2017, la Piattaforma definitiva Nazionale Britannica (ICE UK) ha collocato circa 29,9 milioni di EUA (+0,8 milioni rispetto al I trim.) in 7 sessioni d’asta (una in più del I trim.), ad un prezzo medio di 4,78 euro, per un ricavo complessivo di circa 142,8 milioni di euro. I ricavi britannici sono quindi in calo rispetto al primo trimestre (148,3 milioni di euro) per via del deprezzamento delle quote, il quale è risultato più significativo del lieve aumento dei volumi. Calendario ICE UK Un’asta di EUA ogni due settimane, il mercoledì dalle 9 alle 11 (CET). 21 Nel secondo trimestre 2017 non si sono svolte aste di EUA A Tabella 4: Riepilogo risultati aste di EUA britanniche su ICE nel II trimestre 2017 Su ICE UK si è riscontrato un livello di partecipazione medio di 16,1 richiedenti e 11,9 aggiudicatari, anche questo trimestre al di sotto delle medie di tutte le altre piattaforme d’asta. Figura 7: Andamento dei ricavi delle aste di quote di emissione EUA sulla piattaforma britannica nel II trimestre 2017 Fonte: Elaborazione GSE su dati ICE UK

EU ETS: Rapporto sulle aste di quote europee di emissione – II trimestre 2017 1.2.5 Piattaforme e Stati membri a confronto L’andamento del primario è stato altalenante, con un trend inizialmente decrescente fino a metà maggio, seguito da una fase rialzista fino a inizio giugno e culminato con una nuova fase ribassista sino a fine giugno. I prezzi hanno oscillato tra un minimo di € 4,26 ad un massimo di € 5,16. Come di consueto, l’andamento dei prezzi delle aste sulle diverse piattaforme è stato omogeneo (cfr. Figura 8). Le differenze sono sostanzialmente dovute alla non simultaneità delle aste, che sono distribuite su diversi giorni. Figura 8: Andamento prezzi EUA sul mercato primario nel secondo trimestre 2017 22 La media ponderata dei prezzi su tutte le piattaforme è stata di euro 4,77, ossia 91 centesimi inferiore allo stesso periodo nel 2016 (5,68 euro). In buona parte questa differenza può essere inputata alla crescita dei volumi rispetto allo scorso anno. Tale crescita ha comunque garantito un incremento dei proventi in confronto al medesimo periodo dell’anno scorso (1,166 miliardi di euro contro i circa 1,104 miliardi nel II trim. 2016). La distribuzione dei proventi tra gli Stati membri è variata in funzione della ripartenza delle aste polacche(cfr. Figura 11), tornate sulla scena con volumi maggiorati, hanno fatto posizionare la Polonia terza nel trimestre. Il livello di partecipazione sulle diverse piattaforme è cresciuto rispetto al II trimestre 2016, passando da 17,5 a 20,5 partecipanti in media. L’andamento della partecipazione sembra avere una certa componente stagionale, dove solitamente nel primo trimestre c’è una quantità di soggetti offerenti maggiore della media annuale (cfr. Figura 10), presumibilmente per la maggiore vicinanza alla fase di compliance, e successivamente nel secondo trimestre si osserva un calo. Invece quest’anno la partecipazione è persino leggermente aumentata (nel I trim. era di 19,8 partecipanti). Questo risultato nel II trimestre conferma una maggiore partecipazione rispetto al 2016 e lascia sperare in un rafforzamento su tutto il 2017 della partecipazione alle aste. Il cover ratio è nel trimestre è stato superiore allo stesso periodo nel 2016, salendo da una media di 2,10 (II trim. 2016) a 2,49 (II trim.2017). Rispetto al I trimestre 2017 si è ridotto di 0,26. Si conferma quindi anche un migliore risultato nei cover ratio nel 2017, sintomo di un maggiore interesse per il mercato primario, pur rilevando un arretramento rispetto al primo trimestre. Come di consueto la piattaforma comune (CAP2) ha fatto registrare i valori più alti, la piattaforma britannica quelli più bassi (cfr. Figura 12). Inoltre i valori di cover ratio per la piattaforma polacca, avendo sessioni cadenzate più regolarmente (su base bisettimanalmente), si mostrano allineati alle altre piattaforme.

EU ETS: Rapporto sulle aste di quote europee di emissione – II trimestre 2017 Figura 9 Andamento dei prezzi EUA ed EUA A sul mercato primario (Fase III) 23 Figura 10: Andamento partecipazione aste EUA: numero di offerenti, aggiudicatari e cover ratio3(Fase III) Fonte: Elaborazione GSE su dati EEX ed ICE 3 Per la definizione di Cover ratio cfr. 3.2 Cover Ratio aste e volumi di scambio sul secondario.

EU ETS: Rapporto sulle aste di quote europee di emissione – II trimestre 2017 Figura 11: Proventi e volumi di EUA messe all’asta nel secondo trimestre 2017 per Stato membro4 24 Fonte: Elaborazione GSE su dati EEX ed ICE 4 Norvegia, Liechtenstein, Islanda e Croazia nel 2014 non avevano completato le procedure di accreditamento alla piattaforma non hanno partecipato alle operazioni di collocamento di quote EUA.

EU ETS: Rapporto sulle aste di quote europee di emissione – II trimestre 2017 Figura 12: Cover ratio piattaforme d’asta nel II trimestre 2017 per le quote EUA 25 Fonte: Elaborazione GSE su dati EEX ed ICE 1.3 Sorvegliante Unico d’Asta Resta ancora sospesa l’individuazione del Sorvegliante Unico d’Asta (SAM), soggetto imparziale che, ai sensi del Regolamento Aste, svolge per conto di Commissione e Stati membri le funzioni operative di vigilanza sul sistema delle aste. In assenza di un soggetto responsabile, Commissione europea, German Emissions Trading Authority (DEHSt) e Department for Energy and Climate Change del governo britannico continuano la pubblicazione sul sito della Commissione europea di rapporti periodici riguardanti il funzionamento delle relative piattaforme d’asta, in adempimento ai compiti di reportistica previsti dalla Direttiva ETS per tutti gli Stati membri. Al momento della redazione del presente Rapporto, le pubblicazioni sono aggiornate a novembre 2016 per la CAP 2, a maggio 2017 per la piattaforma tedesca e a giugno 2017 per la piattaforma britannica. Le pubblicazioni sono scaricabili dal sito della Commissione Europea.

EU ETS: Rapporto sulle aste di quote europee di emissione – II trimestre 2017 2. Il collocamento delle quote di emissione per lo Stato italiano Nel trimestre, lo Stato italiano ha partecipato a tutte le aste di EUA organizzate sulla piattaforma CAP2 (cfr. 1-2.1 Aste presso la Piattaforma Comune (CAP2)). Non si sono verificate anomalie di rilievo nello svolgimento delle aste. L’Italia nel II trimestre 2017 è passata al quarto posto come paese per numero di EUA collocate all’asta e proventi generati, per via della ripartenza delle aste polacche, con volumi maggiorati per tener conto del lungo periodo di sospensione tra il 2016 ed il 2017. Ciononostante, questo sorpasso è solo su base trimestrale, mentre su base annuale l’Italia rimarrà il terzo paese, avendo un volume totale all’asta per il 2017 di 94,7 milioni di quote, contro gli 85,9 della Polonia. 26 Figura 13: Proventi EUA nel II trimestre 2017 per Stato Membro Fonte: Elaborazione GSE su dati EEX ed ICE relativi al mercato primario della CO2 2.1 Volumi messi all’asta e proventi Poiché ai sensi della normativa nazionale i proventi delle EUA e delle EUA A hanno destinazioni d’uso distinte5, la loro gestione e rendicontazione è separata. 5 D.lgs. 30/2013, art. 19.

EU ETS: Rapporto sulle aste di quote europee di emissione – II trimestre 2017 2.1.1 EUA L’Italia ha collocato nel secondo trimestre circa 23,7 milioni di EUA, ad un prezzo medio ponderato di 4,77 euro, con proventi per quasi 113 milioni di euro. Tabella 5: Proventi d’asta mensili per l’Italia nel II trimestre 2017 da quote EUA 27 I prezzi di aggiudicazione ottenuti dall’Italia nel trimestre sono i medesimi degli altri Stati membri aderenti alla piattaforma comune europea (EU CAP 2, media ponderata trimestrale di 4,77 euro). Figura 14: Proventi delle aste di quote EUA di emissione italiane nel 2017 Fonte: Elaborazione GSE su dati EEX Rispetto allo scorso anno, i volumi nel secondo trimestre sono cresciuti da 20,1 a 23,7 milioni e il prezzo medio d’aggiudicazione è diminuito da 5,67 euro a 4,77. Il risultato netto è stato un limitato calo dei proventi per l’Italia da circa 114,2 milioni di euro a 112,9.

EU ETS: Rapporto sulle aste di quote europee di emissione – II trimestre 2017 Figura 15: Proventi delle aste di quote EUA di emissione italiane nei secondi trimestri dal 2013 ad oggi 28 I ricavi dell’Italia nel II trimestre rappresentano il 9,7% del totale dei proventi realizzati su tutte le piattaforme. Figura 16: Share dei proventi d’asta derivanti dalla vendita di EUA nel II trimestre 2017 per Stato membro6 Fonte: Elaborazione GSE su dati EEX ed ICE 2.1.2 EUA A Nel corso del 2017 non si sono svolte aste di quote relative all’aviazione (cfr. par. 1.1 Piattaforme d’asta operative). 6Norvegia, Liechtenstein e Islanda non hanno ancora completato le procedure di accreditamento sulla piattaforma comune e conseguentemente non hanno partecipato alle operazioni di collocamento.

EU ETS: Rapporto sulle aste di quote europee di emissione – II trimestre 2017 2.2 Gestione dei proventi d’asta 2.2.1 Proventi attualmente sotto la custodia del GSE Il GSE ha attualmente in custodia i proventi generati nel primo semestre 2017 ed i relativi interessi. Proventi EUA e proventi EUA A sono depositati presso la Banca Popolare di Sondrio e contabilizzati su due conti correnti distinti al fine di consentire la gestione separata richiesta dalla normativa vigente. EUA 29 I ricavi derivanti dal collocamento delle EUA attualmente sotto la custodia del GSE ammontano a circa 244,8 milioni d’euro, di cui 131,8 relativi al I trimestre 2017 e 112,9 relativi al II (cfr. Tabella 6). La cifra non include gli interessi maturati dal 1 gennaio al 30 giugno 2017, i quali saranno accreditati a fine anno. Tabella 6: Prospetto relativo alla gestione dei proventi EUA per l’Italia contabilizzati al 30 giugno 2017 Rendicontazione proventi* I trimestre II trimestre Totale 2017 Ricavi aste € 131.846.340 € 112.948.580 € 244.794.920 Oneri Sorvegliante Unico d'Asta €0 €0 €0 Proventi € 131.846.340 € 112.948.580 € 244.794.920 Interessi LORDI €0 €0 €0 Ritenuta fiscale del 26% €0 €0 €0 Interessi NETTI €0 €0 €0 Bolli e spese banca** -€ 63 -€ 63 -€ 126 Corrispettivi -€ 306.202 -€ 306.202 -€ 612.403 Totale costi di gestione GSE -€ 306.264 -€ 306.265 -€ 612.529 Proventi da trasferire € 131.540.076 € 112.642.315 € 244.182.391 * Per maggiore semplicità tutti i dati sono arrotondati a cifra intera. ** Dal IV trimestre 2016 la Banca utilizza una diversa modalità di contabilizzazione delle competenze. Precedentemente le spese di tenuta c/c erano rendicontate assieme alle ritenute fiscali sugli interessi. Dal 1 ottobre le stesse sono accorpate a bolli e spese banca. I proventi maturati nel corso del 2016, pari a circa 406,5 milioni di euro, sono stati trasferiti alla Tesoreria dello Stato il 15 maggio 2017. EUA A Nel primo semestre 2017 non ci sono state aste di quote relative all’aviazione, perciò non sono stati generati proventi derivanti dal collocamento delle EUA A. Ciononostante saranno contabilizzati come proventi relativi all’anno 2017 gli interessi maturati sui proventi 2016 in giacenza sul contro GSE fino al 15 maggio 2017.

EU ETS: Rapporto sulle aste di quote europee di emissione – II trimestre 2017 Tabella 7: Prospetto relativo alla gestione dei proventi EUA A per l’Italia contabilizzati al 30 giugno 2017 Rendicontazione proventi* I trimestre II trimestre Totale 2017 Ricavi aste €0 €0 €0 Oneri Sorvegliante Unico d'Asta €0 €0 €0 Proventi €0 €0 €0 Interessi LORDI €0 €0 €0 Ritenuta fiscale del 26% e spese tenuta c/c** €0 €0 €0 Interessi NETTI €0 €0 €0 Bolli e spese banca -€ 39 -€ 42 -€ 82 Corrispettivi*** €0 €0 €0 Totale costi di gestione GSE -€ 39 -€ 42 -€ 82 30 Proventi da trasferire -€ 39 -€ 42 -€ 82 * Per maggiore semplicità tutti i dati sono arrotondati a cifra intera. ** La maturazione degli interessi fino al 15 maggio 2017 avviene sul totale degli importi in custodia al GSE, relativi anche a proventi aste 2016, ma gli interessi vengono accreditati annualmente, perciò al 30 giugno 2017 sono pari a zero. A partire dal 15 maggio, data del trasferimento al MEF dei proventi 2016 e relativi interessi, gli interessi iniziano a maturare sui soli proventi delle aste 2017. *** Ai sensi del D. Lgs 30/2013, art 19 comma 6, i corrispettivi GSE per la gestione delle attività di collocamento sono esclusivamente a carico dei proventi EUA. L’importo trasferito il 15 maggio 2017 alla Tesoreria dello Stato relativo al 2016 ammonta a circa 3,97 milioni di euro. 2.2.2 Proventi trasferiti alla Tesoreria dello Stato Al 30 giugno 2017, in coerenza con quanto previsto dalla Convenzione MEF – GSE, sono stati trasferiti alla Tesoreria dello Stato proventi e interessi per circa 1,76 miliardi di euro relativi alle EUA e 23,7 milioni di euro relativi alle EUA A. Le somme trasferite sono relative alle aste svoltesi tra il 2012 e il 2016, nel corso delle quali sono state collocate quote di competenza 2013, 2014, 2015 e 2016 (cfr. tabelle 9 e 10). Tabella 8: Proventi derivanti dalle aste di EUA trasferiti alla Tesoreria dello Stato al 30 giugno 2017 Anno d'asta Competenza quote Data trasferimento Risorse trasferite 2012 EUA 2013 20/05/2014 € 38.100.456 EUA 2014 20/05/2014 € 38.100.456 2013 EUA 2013 20/05/2014 € 388.475.223 2014 EUA 2014 20/05/2015 € 363.774.485 2015 EUA 2015 16/05/2016 € 527.735.134 2016 EUA 2016 15/05/2017 € 406.503.473 Tot. € 1.762.689.227

EU ETS: Rapporto sulle aste di quote europee di emissione – II trimestre 2017 Tabella 9: Proventi derivanti dalle aste di EUA A trasferiti alla Tesoreria dello Stato al 30 giugno 2017 Anno d'asta Competenza quote Data trasferimento Risorse trasferite 2012 N/A 2013 N/A 2014 EUA A 2014 20/05/2015 € 5.248.736 2015 EUA A 2014 16/05/2016 € 9.210.685 EUA A 2015 16/05/2016 € 5.230.154 2016 EUA A 2016 15/05/2017 € 3.973.320 31 Tot. € 23.662.894

EU ETS: Rapporto sulle aste di quote europee di emissione – II trimestre 2017 2.2.3 Riepilogo dei proventi complessivamente generati dalle aste dell’EU ETS nella Fase III Guardando all’intero periodo di riferimento (2013-2020), da novembre 2012 al 30 giugno 2017, il GSE ha collocato 356,5 milioni di EUA, con un ricavo totale di oltre 2 miliardi di euro e interessi netti per oltre 9 milioni di euro. Sono inoltre state collocate 3,6 milioni di EUA A, con proventi per 23,6 milioni di euro e interessi netti pari a circa 43 mila euro. 32 Tabella 10: Proventi d’asta per l’Italia da novembre 2012 al 30 giugno 2017 da quote EUA Data Quote Prezzo medio ponderato Ricavi Interessi netti al 31 Dic. 2012 11.324.000 € 6,76 € 76.497.240 € 95.902 Trim. 4 11.324.000 € 6,76 € 76.497.240 € 95.902 2013 87.873.000 € 4,39 € 385.979.650 € 3.742.952 Trim. 1 23.004.000 € 4,50 € 103.578.565 Trim. 2 23.004.000 € 3,83 € 88.028.640 Trim. 3 20.767.500 € 4,61 € 95.680.665 Trim. 4 21.097.500 € 4,68 € 98.691.780 € 3.742.952 2014 61.175.500 € 5,91 € 361.249.645 € 3.772.219 Trim. 1 23.281.000 € 5,91 € 137.676.580 Trim. 2 13.020.000 € 5,25 € 68.373.600 Trim. 3 12.648.000 € 6,01 € 75.990.300 Trim. 4 12.226.500 € 6,48 € 79.209.165 € 3.772.219 2015 69.254.000 € 7,62 € 527.999.080 € 983.434 Trim. 1 18.360.000 € 6,96 € 127.755.000 Trim. 2 17.340.000 € 7,30 € 126.602.400 Trim. 3 16.320.000 € 7,92 € 129.203.400 Trim. 4 17.234.000 € 8,38 € 144.438.280 € 983.434 2016 77.376.000 € 5,26 € 407.231.650 € 496.764 Trim. 1 20.720.000 € 5,40 € 111.935.360 Trim. 2 20.128.000 € 5,67 € 114.184.960 Trim. 3 17.024.000 € 4,47 € 76.163.040 Trim. 4 19.504.000 € 5,38 € 104.948.290 € 496.764 2017 49.542.000 € 4,94 € 244.794.920 Trim. 1 25.848.000 € 5,10 € 131.846.340 Trim. 2 23.694.000 € 4,77 € 112.948.580 Totale complessivo 356.544.500 € 5,62 € 2.003.752.185 € 9.091.271

Puoi anche leggere