Piano di Marketing Cucina "BEEHIVE" - Università degli Studi di Urbino "Carlo Bo" Scuola di economia

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Università degli Studi di Urbino

“Carlo Bo”

Scuola di economia

Anno accademico 2013-2014

Prof. Giancarlo Ferrero

Piano di Marketing

Cucina “BEEHIVE”

Progetto di: Nacci Giulio

Deluca Gambini Valentina Renzi Beatrice

Mele M. Gabriella Rossetti Laura

Nacci Davide Venturini Erika

INDICE

1. Sommario

2. Analisi

2.1. Definizione del settore

2.2. Andamento della produzione

2.3. Segmentazione dell’offerta

2.4. Analisi della domanda

2.5. Il consumatore

2.6. Analisi dell’offerta

2.7. Strategie vincenti

2.8. Fattori critici di successo

2.9. Distribuzione sul mercato

2.10. Cambiamenti in atto nell’ambiente competitivo

2.11. Analisi SWOT

2.12. Conclusioni

3. Obiettivi

4. Scelte strategiche

4.1. Value proposition

4.2. Posizionamento

4.3. Segmentazione

5. Piani d’azione

5.1. Politiche di prodotto

5.2. Politiche di prezzo

5.3. Politiche di comunicazione

5.4. Politiche di distribuzione

6. Conto economico

6.1. Break even point

7. Controllo

2

1. Sommario

Beehive, nata da un’idea innovativa dell’architetto Igor Magnani, è la prima ed unica

cucina realizzata interamente in cartone riciclabile e costituita da moduli esagonali.

Obiettivo del piano di marketing è creare un bacino di utenza posizionando

l’immagine di prodotto, attraverso una rielaborazione del concetto di cartone,

ponendo particolare attenzione alle problematiche ecologiche e sociali.

Il mercato di riferimento sono tutti quei soggetti che, per varie ragioni, cercano una

cucina pratica, innovativa ed economicamente accessibile, in particolare amanti

della natura.

La strategia si basa sulla penetrazione del mercato potenziale attraverso il lancio di un

nuovo prodotto, con sforzi incentrati sulla comunicazione e sul piano valoriale.

Per quanto riguarda le decisioni operative, la maggior parte degli sforzi sono indirizzati

al raggiungimento di un certo bacino di clienti a cui far percepire la solidità e la

resistenza del materiale, al fine di catturare l’attenzione e di comunicare l’impegno

ambientale.

I risultati economici che ci si attende sono il raggiungimento nei prossimi 3 anni di un

margine di contribuzione positivo.

2. Analisi

2.1. Definizione del settore

Il settore analizzato comprende le aziende specializzate nella produzione di mobili per

l'arredamento della cucina, sia in legno che in altri materiali (laminati plastici, metallo,

vetro, ecc.).

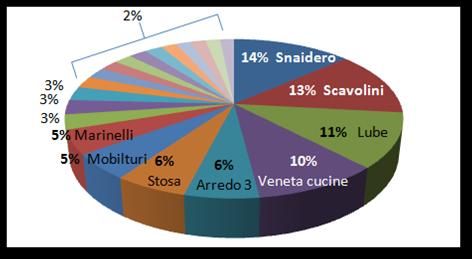

Il settore comprende in totale 631 aziende, ed è caratterizzato da un’offerta

frammentata (si veda Fig. 1), con molte aziende di piccole e medie dimensioni,

operanti a livello locale o con presenza distributiva a macchia di leopardo, accanto a

grandi industrie, che competono su scala nazionale e internazionale.

3

Fig.1: Il settore delle cucine in Italia. Grafico delle quote di mercato a valore.

E LABORAZIONE SU DATI (2012) C ENTRO STUDI C OSMIT /F EDERLEGNO ARREDO

2.2. Andamento della produzione

Analizzando l’andamento della produzione si nota una netta flessione nel 2012, con

una previsione di ripresa a partire dal 2014/2015.

Nel 2012 la produzione è stata di 2.150 Mln di euro, con un calo del 7,3% rispetto al 2011

dovuto al mercato interno (-10,4%), sul quale pesano il clima recessivo, il

ridimensionamento della struttura produttiva nazionale, i tagli all’occupazione, la

situazione politico-istituzionale. Il mercato estero è apparso invece in rallentamento

(+0,8%).

Anche il 2013 si chiude con una variazione negativa ma ben più contenuta (-1,2%). A

limitare l’entità della perdita contribuisce in modo deciso l’export.

Le previsioni per il 2014 mostrano un commercio internazionale in crescita più decisa, si

prevede una maggiore domanda estera per il settore e una domanda interna che

inizierà a mostrare timidi segnali di ripresa, ma senza che ciò si traduca in una crescita

del mercato interno per quell’anno.

Nel biennio 2014/2015 l’economia italiana tornerà a crescere a un ritmo intorno all’1,3%

- 1,6% trainata dalla domanda interna. La ripresa della crescita del reddito disponibile

(+1,2% a prezzi costanti), sostenuta dalla fine della flessione dell’occupazione (+0,4%)

miglioreranno il clima di fiducia delle famiglie. Ciò si tradurrà quindi per il settore del

mobile in una ripresa del mercato interno che finalmente nel 2015 registrerà un tasso di

crescita positivo.

4

Fig. 2: Il settore del mobile in Italia, 2008-2015. Variazioni a prezzi costanti.

F ONTE : CSIL

2.3. Segmentazione dell’offerta

Sulla base di parametri relativi a fasce indicative di prezzo, qualità, contenuto di design

e alle leve di marketing mix, il settore risulta segmentato in tre fasce di mercato:

fascia alta e medio-alta: comprende quei brand connotati dalla ricerca

tecnologica, fortemente orientati all'innovazione e che propongono prodotti

creati da designer affermati nel panorama internazionale dell'arredamento. Le

aziende di fascia alta hanno un'immagine differenziata e sono in grado di

dettare le linee guida per l'intero settore. Indicativamente, il prezzo medio al

pubblico di una composizione base di tre metri lineari di una cucina di fascia

alta è superiore ai 12.000 euro; il prezzo della fascia medio-alta, invece, risulta

compreso tra i 7.000 e i 12.000 euro;

fascia media: brand differenziati e con un rapporto qualità/prezzo competitivo.

Tendono a proporre soluzioni stilistiche e tecnologiche meno ricercate,

rivolgendosi a mercati di massa. Il prezzo medio per una composizione tipo di tre

metri lineari è compreso tra i 4.000 e i 7.000 euro (sell out);

fascia medio-bassa e bassa: brand poco differenziati, spesso proposti dalle

stesse aziende presenti nelle fasce superiori per presidiare l'intera piramide di

mercato. Il prezzo medio di una cucina è compreso tra i 2.500 e i 4.000 euro. (sell

out). Nella fascia bassa si collocano le private labels, che producono per gruppi

d'acquisto e catene distributive proponendo, in genere, composizioni base da

arricchire con componenti opzionali, il cui prezzo medio risulta inferiore ai 2.500

euro.

5

Quota di mercato per segmento

30%

40% ALTA/MEDIO ALTA

MEDIA

MEDIO BASSA/BASSA

30%

Sulla base dello stile, della tecnologia costruttiva e dei materiali impiegati, si

distinguono due differenti aree d'affari:

tradizionale: comprende le cucine classiche e in stile e le nicchie di mercato

delle composizioni in muratura e country;

moderno: comprende le cucine contemporanee e moderne, che si rivolgono a

un target che predilige la funzionalità e l'innovazione.

Quota di mercato per area d'affari

16%

MODERNE

TRADIZIONALE

84%

L’attuale atteggiamento cauto dei clienti li spinge a rimandare le decisioni d’acquisto

e dove questo non sia possibile si orientano verso soluzioni di valore unitario più basso

(cucine di dimensioni più piccole o di fascia meno costosa).

La competizione si sta spostando sulla variabile prezzo ed induce a migliorare l’offerta

di fascia economica.

6

La fascia media risulta sovraffollata, per l'ingresso sia dei player di fascia superiore, che

hanno deciso di adottare politiche di downgrading per essere più competitivi, sia delle

aziende di fascia inferiore che, per "sfuggire" alla concorrenza, hanno deciso di puntare

maggiormente su qualità, servizio e immagine.

2.4. Analisi della domanda

Negli ultimi anni la dinamica della domanda di mobili per la cucina è stata influenzata

negativamente dai seguenti fattori:

invecchiamento progressivo della popolazione;

lavoro precario e difficoltà dei giovani di creare un nuovo nucleo familiare;

alta percentuale di case di proprietà (circa l’80%), che scoraggia il meccanismo di

cambiamento di arredi, fenomeno che invece si riscontra in altri Paesi a minor tasso

di proprietà dell’abitazione principale;

crisi del settore immobiliare;

riduzione del reddito disponibile delle famiglie e del potere d’acquisto;

forte clima di sfiducia, alimentato dall’incertezza sulla durata effettiva della crisi,

sull’andamento dell’occupazione e sugli effetti delle manovre fortemente restrittive

del Governo; esso scoraggia l’acquisto di beni durevoli di elevato importo unitario

e spinge a rimandarli nel tempo.

Le abitudini e gli stili di vita attuali hanno determinato un progressivo orientamento

della domanda interna verso l’area moderna, sia per le qualità tecnico/funzionali che

per la maggiore versatilità e adattabilità alle diverse esigenze del consumatore. Le

cucine che rispondono alle attuali tendenze della domanda sono caratterizzate da:

ridotte dimensioni, a causa dei limitati spazi abitativi;

polifunzionalità, in grado di rispondere a più esigenze contemporaneamente;

innovazione tecnologica, con elettrodomestici perfettamente integrati e di ultima

generazione;

capacità di integrarsi con gli arredi dell’area living, in un modello abitativo che

vede la casa sempre più aperta, senza rigide divisioni tra cucina, soggiorno e

ambienti di rappresentanza;

prezzi competitivi, legati a una discreta qualità, che obbligano le aziende ad

adeguarsi proponendo cucine basic, più economiche, realizzate con meno

componenti e finiture e più semplici da montare;

maggiore sensibilità verso la tutela ambientale, soddisfatta tramite l’uso di materiali

riciclati e riciclabili, la riduzione dei componenti, l’assenza di collanti, ecc.

72.5. Il consumatore

L'Unione Europea, attraverso indagini e interviste nel tempo, traccia il profilo dei

consumatori per comprendere punti di forza e le criticità del mercato dei prodotti

verdi.

L'Eurobarometro mostra un atteggiamento del consumatore italiano in linea con

quello medio europeo.

Oltre il 70% degli italiani acquista abitualmente prodotti rispettosi

dell'ambiente;

"Fare la cosa giusta" e "far bene all'ambiente" sono tra le motivazioni a

sostegno degli acquisti verdi, mentre non risultano ancora insostituibili per la

loro qualità e il prezzo;

Il 53% dei consumatori italiani lamenta la loro scarsa diffusione nei negozi, il

60% dichiara che non sempre sono facilmente distinguibili sullo scaffale tra

altri prodotti (fonte: Comieco);

Da uno studio sulle tendenze nel 2014 svolto dall’Otto Group, emerge come

nel 2009 quasi un intervistato su quattro dichiarava di acquistare articoli

prodotti secondo prassi eticamente corrette (26%), mentre nel 2013 questo

numero è più che raddoppiato (56%). Sul mercato si è dunque affermato il

consumo etico;

I ricercatori di tendenze mondiali di "trendwatching.com" sostengono che

nel 2014 essere “senza colpa” diventerà un vero e proprio status symbol; ciò

si tradurrà in una decisa rivalutazione del cartone.

2.6. Analisi dell’offerta

Le imprese del settore risultano concentrate in distretti produttivi, che hanno consentito

lo sfruttamento di significative economie esterne (distretti di Pesaro, Alto Livenza e

Brianza).

Negli ultimi anni si è rilevata un’intensificazione della strategia di diversificazione

produttiva, dovuta alla volontà delle aziende di assecondare l’evoluzione della

domanda e di preservare le proprie quote di mercato, allargando la base clienti

potenziale e ripartendo il rischio su più centri di ricavo.

Sulla base di grado di differenziazione (che mette in evidenza la visibilità e l’identità del

brand, conseguite attraverso una coerente gestione del marketing mix) e selettività

distributiva (che considera le scelte di distribuzione capillare o selettiva attuate dalle

aziende) derivano quattro gruppi strategici, identificati da quattro strategie:

esclusività e design: sono le aziende posizionate nella fascia top di mercato, che

propongono mobili caratterizzati dal design fortemente innovativo, spesso creati

8da designer affermati nel panorama internazionale dell’arredamento. Il più delle

volte sono legate da rapporti di esclusività con i propri rivenditori e dispongono di

punti vendita di proprietà nelle principali piazze mondiali;

innovazione e modernità: sono le aziende posizionate nella fascia medio-alta

dell’area moderna, che puntano alla differenziazione dell’immagine aziendale

presso i rivenditori, gli opinion-makers e in genere gli influenzatori della domanda

finale. Le strategie adottate vertono sulla qualità del servizio al rivenditore, sul

design e sull’innovazione del prodotto;

immagine di marca e ampia gamma: vi appartengono le principali aziende del

settore, posizionate prevalentemente sulla fascia intermedia del mercato; offrono

una gamma ampia e profonda. Godono di un’elevata notorietà, grazie a

consistenti investimenti pubblicitari presso il consumatore finale. La politica

distributiva punta su una diffusione capillare della presenza a livello nazionale;

distribuzione a macchia di leopardo e prezzi competitivi: vi appartengono

aziende per lo più di fascia media e medio/bassa, con una copertura distributiva

piuttosto capillare, anche se talvolta ristretta a un ambito interregionale. Le

aziende di maggiori dimensioni appartenenti a questo gruppo godono di

partnership consolidate con le principali insegne della G.D.O.. Gli operatori

puntano sull’ampia gamma, il buon rapporto prezzo/qualità e su consegne

rapide e puntuali.

I principali gruppi industriali del settore si caratterizzano per la compresenza in più

gruppi strategici, attraverso singole aziende/brand focalizzati su particolari target di

riferimento e specifici canali di vendita. Ad esempio Scavolini è presente nella fascia

medio-alta e media con Scavolini, nella fascia alta con ErnestoMeda, e nella fascia

bassa con la linea Easy.

2.7. Strategie vincenti

Il proseguire della crisi settoriale, l’aumento della concorrenza e le grosse difficoltà

finanziarie, comuni alla maggior parte delle imprese, hanno imposto alle stesse di

adeguare le strutture aziendali al nuovo contesto di mercato, attuando programmi di

riorganizzazione interna. Essi si sono concretizzati in:

razionalizzazione delle risorse strumentali e umane impiegate;

piani generali di contenimento dei costi;

operazioni di fusione di aziende sinergiche, integrando funzioni e attività per evitare

inutili duplicazioni di costi;

9 chiusura, riconversione o cessione di stabilimenti industriali, con la concentrazione

di tutta la produzione realizzata in una sola sede;

adozione di macchinari in grado di implementare la produzione just in time per

ridurre le scorte ed abbattere gli oneri di magazzino e logistica;

selezione del proprio portafoglio clienti in funzione di affidabilità e marginalità,

rinunciando a commesse antieconomiche e a clienti poco solvibili.

In particolar modo, le operazioni di cost saving risultano centrali in un settore in cui il

prezzo sta diventando una leva competitiva sempre più determinante, alla luce di un

progressivo spostamento della clientela verso prodotti di bassa gamma a causa di

budget sempre più ristretti o atteggiamenti prudenziali.

A livello di prodotto, le aziende sono impegnate in:

sviluppo di arredi dal miglior rapporto qualità-prezzo;

riposizionamento di una parte dell’offerta, attraverso operazioni di downgrading

verso le fasce di mercato inferiori: sia gli operatori di fascia alta che quelli di fascia

media stanno proponendo linee dai prezzi più competitivi;

restyling di referenze già a catalogo;

razionalizzazione della modellistica, usando elementi comuni a più modelli, in modo

da rinnovare la gamma, senza investire troppe risorse e senza incrementare in

modo considerevole il livello delle scorte.

Le imprese più competitive tentano di spostare la competizione su variabili non price,

puntando su:

innovazione di prodotto, progettando arredi di design, adattabili ai ridotti volumi

delle abitazioni, innovativi nei materiali, ecocompatibili;

revisione dei cataloghi, rinnovamento dei siti internet, svecchiamento

dell’immagine aziendale;

miglioramento del servizio, in termini di assistenza e velocità di consegna.

Trend molto importante che va sviluppandosi è la crescente attenzione nei confronti

dell’ambiente: risulta infatti in crescita la produzione di arredi eco-compatibili,

utilizzando materiali certificati, e riciclabili e l’utilizzo di impianti fotovoltaici e di fonti di

energia alternativa.

102.8. Fattori critici di successo

Flessibilità gestionale e produttiva

Riescono a rimanere competitive le aziende che sono in grado di controllare e gestire

in modo efficiente, flessibile ed economico le attività offerte, adeguando la produzione

ai ridotti volumi di vendita e i processi ai mutati ritmi del mercato. Ciò è possibile

attraverso:

produzioni just in time o on demand che consentono di ridurre le immobilizzazioni

finanziarie impegnate nel magazzino, minimizzare gli spazi occupati dalle merci in

giacenza, semplificare in generale la gestione dei materiali;

attenta gestione della logistica per contenere i costi di trasporto,

immagazzinamento e movimentazione e garantire consegne rapide e puntuali;

organizzazioni commerciali snelle, in grado di presidiare i diversi mercati

(soprattutto quelli di esportazione) grazie a partnership e collaborazioni, riducendo i

costi di struttura e limitando il ricorso a reti dirette;

razionalizzazione della modellistica, usando elementi comuni a più modelli, in modo

da rinnovare la gamma, senza investire troppe risorse e senza incrementare in

modo considerevole il livello delle scorte.

Prezzo

E’ diventata una variabile fondamentale, alla luce dei nuovi comportamenti di

consumo, sempre più cauti ed orientati verso acquisti dal valore unitario più ridotto.

Le aziende, dal canto loro, cercano di mantenere stabili i prezzi di listino e si orientano

verso la produzione di arredi dal miglior rapporto qualità-prezzo e più competitivi,

grazie a meno componenti, meno finiture, integrazioni funzionali, semplicità di trasporto

e montaggio, ecc.

Solidità economico-finanziaria

Indispensabile per:

continuare ad investire in R&D, per realizzare prodotti in linea con le attuali esigenze

della domanda ed adottare sistemi produttivi evoluti;

presidiare efficacemente i diversi canali distributivi;

cogliere le opportunità offerte dall’internazionalizzazione, investendo sulla

creazione di presidi nei mercati emergenti;

fronteggiare la lenta riscossione dei crediti da parte dei clienti ed eventuali

situazioni di insolvenza.

112.9. Distribuzione sul mercato

L’articolazione della rete di vendita varia in funzione della tipologia di prodotto, della

fascia di mercato presidiata e delle dimensioni aziendali, che condizionano la

disponibilità di risorse finanziarie e organizzative da dedicare all’attività commerciale.

Le aziende di fascia alta fanno ricorso ad una distribuzione selettiva, in molti casi con

rapporti di esclusività e con l’offerta di servizi ad alto valore aggiunto (fornitura di

software di progettazione, formazione del personale di vendita, cura dell’immagine e

del lay-out espositivo nei punti vendita).

Le aziende di fasce media e medio/bassa puntano a creare una rete distributiva

capillare, per raggiungere una maggiore copertura del mercato; sono pochi i clienti

legati da un rapporto di esclusività e sono superiori gli sforzi promozionali sul punto

vendita.

2.10. Cambiamenti in atto nell’ambiente competitivo

Attualmente si sta assistendo ad una serie di cambiamenti del contesto competitivo,

iniziati già anni addietro, tra i quali:

- ingresso e affermazione sui mercati mondiali dei produttori presenti nei paesi a

basso costo del lavoro, che erodono quote sulle fasce basse della gamma

produttiva;

- maturità dei mercati dei paesi industrializzati, con la necessità di rivitalizzare la

domanda attraverso un diverso rapporto con la clientela (personalizzazione,

politiche di immagine e di marketing) e un innalzamento qualitativo e di design

dei prodotti;

- modificazioni della struttura distributiva, indotte sia dall'entrata di nuovi soggetti

che adottano nuove formule commerciali (negozi monomarca e grande

distribuzione organizzata), sia dalla necessità di presidiare maggiormente i

mercati, perseguendo nuove politiche di marketing e coinvolgendo il settore a

valle, caratterizzato in Italia da un’alta frammentazione.

Per affrontare le nuove sfide del mercato le imprese più strutturate e solide

finanziariamente tendono anche a diversificarsi, tentando di preservare la propria

quota di mercato, assecondando l’evoluzione della domanda, ed allargando la base

dei clienti potenziali, quindi ripartendo il rischio. Nella maggior parte dei casi si tratta

comunque, di una diversificazione che riguarda soprattutto i mobili per la zona notte e

giorno e quelli per il bagno, che permettono quindi di sfruttare sinergie commerciali.

12Si conferma essenziale la capacità di fare innovazione, indispensabile per cercare di

tenere a distanza i competitors low cost, e la forza delle esportazioni.

Per quanto riguarda i mobili per cucina, la domanda tenderà a privilegiare cucine più

piccole (a causa dei ridotti spazi abitativi), multifunzionali (preparare cibi, consumare

pasti, ricevere persone..) e tecnologicamente avanzate, ma caratterizzate da prezzi

competitivi e quindi appartenenti alle fasce inferiori, dove la concorrenza risulterà più

elevata a causa delle basse barriere all’entrata.

2.11. Analisi SWOT

Per completare l’analisi è stata svolta un’analisi SWOT sul prodotto Beehive. Questa

analisi considera due prospettive: una interna all’azienda ed una esterna; osservando

l’azienda al suo interno, vengono individuati i punti di forza (strengh) e di debolezza

(weakness). Quando si passa all’analisi dal punto di vista esterno, invece, vengono

analizzate le opportunità (opportunity) da cogliere e le minacce (threat) da evitare,

che l’ambiente esterno presenta.

Punti di forza Punti di debolezza

Ambiente

interno

Innovatività Scarsa conoscenza

Ecosostenibilità Vita media del prodotto

Economicità Materiale utilizzato

Opportunità Minacce

Ambiente

esterno

Crescente attenzione all’ambiente Percezione del cartone

Incentivi pubblici Concetto di cucina come bene

Nuova nicchia di mercato estremamente durevole

2.12. Conclusioni

In conclusione, dall’analisi del mercato si evince che:

il consumatore è alla ricerca di un buon rapporto qualità/prezzo;

le abitudini e gli stili di vita attuali hanno determinato un progressivo

orientamento della domanda interna verso l’area moderna;

in Italia si è affermato il consumo etico;

nelle fasce media e medio/bassa la distribuzione tende ad essere capillare, per

raggiungere una maggiore copertura del mercato;

è in crescita la produzione di arredi eco-compatibili, utilizzando materiali

riciclabili.

133. Obiettivi

Obiettivi di marketing: creare un nuovo mercato riposizionando il concetto di

cartone (resistente, robusto) ponendo attenzione alle problematiche ecologiche e

sociali; creare una brand image innovativa ed accattivante.

Obiettivi economico-finanziari: raggiungimento nei prossimi 3 anni di un margine di

contribuzione positivo.

4. Scelte strategiche

4.1. Value proposition

“Una cucina nuova, caratterizzata da un design innovativo, creata nel rispetto

dell’ambiente e adatta agli amanti della natura”

Offriamo una cucina unica nel suo genere, realizzata in cartone alveolare, con

l’innovativa struttura a nido d’ape, che garantisce leggerezza, robustezza e riciclabilità

allo stesso tempo.

La sua particolare struttura modulare permette una completa personalizzazione in base

alle singole esigenze.

Ci rivolgiamo ai nomadi di oggi: giovani sempre in movimento con la voglia di

cambiare, professionisti con la valigia sempre pronta, che amano il mix tra rispetto per

la natura e design innovativo e che ricercano il benessere in tavola e intorno alla

tavola. Ci distinguiamo per la nostra abilità nell’abbinare convenienza economica e

convenienza ecologica.

Lavoriamo con l’ambizione di realizzare qualcosa mai creato prima, garantendo il

rilascio minimo di sostanze inquinanti e la resistenza del prodotto. Test effettuati presso

laboratori certificati attestano l'elevata resistenza al peso e allo scorrere del tempo.

Ci basiamo sul desiderio delle persone per fare la differenza con la condivisione delle

stesse passioni: rispetto per l’ambiente, innovatività e creatività.

144.2. Posizionamento

Il posizionamento del prodotto si basa sulla leggerezza, sulla resistenza e sulla

riciclabilità del cartone alveolare, progettato e realizzato per la prima e unica volta in

una cucina.

Monitorando le tendenze in atto e le esigenze dei nostri potenziali consumatori in

termini di stili di vita, Beehive cerca di soddisfare il loro attuale desiderio di possedere

prodotto dall’innovativo design made in Italy, nel totale rispetto della natura, offrendo

una cucina personalizzabile, dal facile montaggio ed economica.

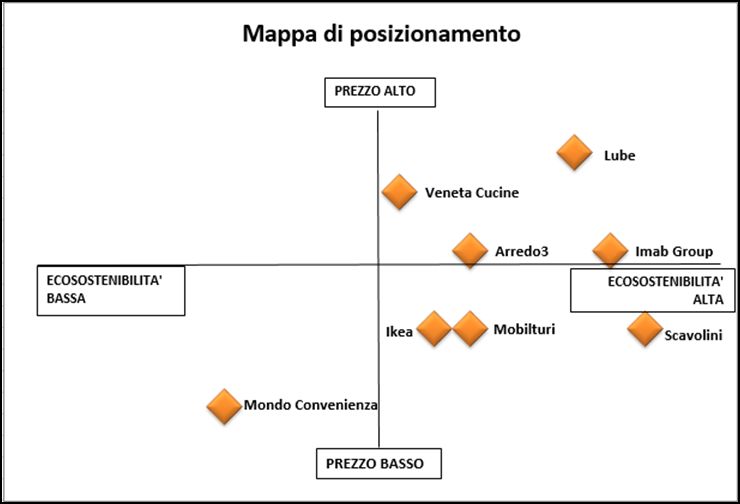

Nella seguente figura è illustrata una mappa di posizionamento dei principali attori nel

settore delle cucine; questa mappa in particolare è stata costruita prendendo in

considerazione, per ognuno dei produttori, la gamma di prodotti appartenenti alla

fascia bassa e medio-bassa (ad esempio per Scavolini sono stati considerati i dati delle

cucine Scavolini Easy).

BEEHIVE

4.3. Segmentazione

Si stabilisce che il target sia composto da:

Giovani 25-35 anni;

Professionisti che per lavoro cambiano casa relativamente spesso;

15 Potenziali clienti di una seconda cucina (per chi ha una taverna, o una seconda

casa);

Persone con elevata sensibilità al prezzo;

Creativi.

In tutti i casi, un target particolarmente attento alle tematiche ambientali.

5. Piani d’azione

5.1. Politiche di prodotto

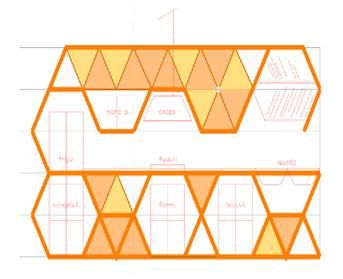

Beehive è una cucina realizzata interamente in cartone riciclabile in forma semplice

per le tamponature, e alveolare, più complessa, per gli elementi che costituiscono i

moduli esagonali.

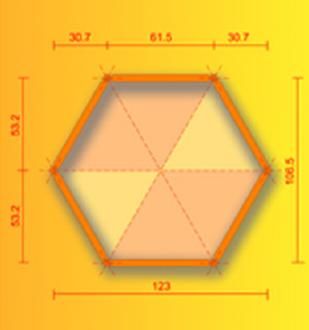

Ogni modulo è divisibile in porzioni triangolari per essere meglio

inserite a piacere nel complesso della cucina formando così forme

ibride e personalizzate. Il lato di ogni esagono misura 61.5 cm,

l’esagono intero ha un’altezza di 123 cm. Beehive è unica nel suo

genere in quanto composta da moduli estendibili all’infinito, che per

la sua forma esagonale richiamano la geometria dell’alveare come

forma di grande perfezione naturale. Lo spazio è composto da n moduli base i quali a

loro volta sono formati da elementi modulari standard (pannelli e nodi).

La cella del nido d’ape interno conferisce una densità più alta e conseguentemente

una maggiore robustezza. Il cartone alveolare è divenuto un materiale innovativo: un

connubio di caratteristiche di

elevata resistenza, alti spessori e

leggerezza. La struttura a nido

d’ape è riconosciuta come una

delle più resistenti alla

compressione. Test effettuati

presso laboratori certificati

attestano l'elevata resistenza

alla compressione, che varia da

1.5 a 3.7 Kg/cmq, a seconda

della maglia e della grammatura della copertina utilizzata. Il cartone alveolare è un

materiale costituito da un’anima principale e strutturale tipo nido d’ape, rivestita da

16due copertine. È disponibile in diversi spessori e può essere fustellato per facilitare il suo

utilizzo in diversi settori: imballaggio, arredamento, edilizia (negli infissi). È un materiale

solido con un’elevata resistenza alla compressione verticale e le due copertine

possono essere rivestite da film in PE per ottenere una maggior resistenza all’umidità.

Grazie a questa sua composizione, esso permette di sostenere volumi anche molto

pesanti, ogni modulo infatti arriva a sopportare un peso di 10-15 kg poiché il materiale

è costituito da piccoli alvei che lo rendono molto più resistente rispetto al cartone

tradizionale.

L’adattabilità del prodotto risiede nella possibilità di comporre un ambiente unico

grazie a pannelli e moduli rigorosamente ad incastro, con cui è possibile ottenere non

solo esagoni, ma geometrie di diverso tipo,

fino ai limiti della fantasia, che rendono la

cucina adattabile alle varie esigenze

personali. Per la sua semplice lavorabilità

all’interno di ogni modulo è possibile inserire

ripiani e scomparti ove necessario,

ottimizzando così lo spazio a disposizione e

ancora è possibile inserire faretti luminosi e/o

una canalizzazione per impianti elettrici.

Per personalizzazione si intende anche la possibilità di applicare verniciature e

decorazioni a proprio piacimento, come pure espressioni creative personali, il tutto con

la massima velocità e facilità, sia in termini di montaggio che di manutenzione.

Esempio di una possibile personalizzazione:

- Decorazione tipo sui moduli bassi: erba.

- Decorazione tipo sui moduli alti: rami di ciliegio in fiore.

Il progetto della cucina è stato pensato appositamente per garantire, inoltre, una

totale flessibilità anche in caso di manutenzione di eventuali pannelli danneggiati. I vari

elettrodomestici possono essere facilmente sfilati dalle loro posizioni iniziali, così come

anche pannelli e moduli eventualmente danneggiati o usurati possono essere sostituiti

con velocità e praticità.

La cucina, così composta, non rilascia alcuna sostanza inquinante proprio grazie al

materiale naturale utilizzato e grazie anche al tipo di materiale scelto per gli elementi di

assemblaggio, rigorosamente a secco e, ove possibile, con saldature di colle a base

naturale. Beehive è resa idrorepellente grazie a una pellicola in Tetrapak apposita, in

punti predefiniti deteriorabili; diversamente, i piani cottura verranno ovviamente

realizzati in materiali diversi dal cartone (o, ad ogni modo, protetti in modo adeguato),

17affinché adempiano appieno alle loro funzioni. La manutenzione prevista è minima e la

pulizia non richiede specifici prodotti.

La presenza di campi elettromagnetici è ridotta al minimo: la conformazione dei vari

elementi strutturali e la presenza di alvei cavi garantiscono la possibilità di inserire

all’interno le canalizzazioni opportunamente schermate degli impianti tecnologici.

Il tutto per garantire un uso della cucina per un periodo ipotetico che va dai 10 ai 15

anni. È prevista una garanzia sui moduli di 2 anni la quale prevede la sostituzione

gratuita (escluse spese di spedizione) di ogni modulo deteriorato o danneggiato.

Tra i servizi periferici, sono compresi nell’offerta del prodotto:

Un cofanetto di 3 compilation “Suoni della Natura”;

Un ricettario di piatti per un’alimentazione sana ed equilibrata “Mens sana in

cucina sana”;

Una confezione di gessetti colorati.

5.2. Politiche di prezzo

L’economicità è uno dei punti di forza di Beehive: l’utilizzo di materiali riciclati e

riciclabili consente un prezzo intorno ai 1500/2000€ a seconda del numero di moduli

che l’acquirente intende acquistare. Ogni modulo esagonale aggiuntivo o sostitutivo,

verrà venduto a un prezzo di 100 €.

5.3. Politiche di comunicazione

Campagne stampa sulle principali riviste di arredamento (COSE di CASA, Casaviva,

L’arredamento in cucina, CASA facile, Casa Naturale).

“L’altra faccia del macero” è il nome di una iniziativa che potrebbe essere

interessante per la comunicazione e distribuzione. È un catalogo che ha visto la

luce per la prima volta nel 2002 e nasce dalla volontà di Comieco di far conoscere

e valorizzare tutti i prodotti in carta e cartone riciclati (e fatti in Italia) andando oltre

il packaging. La più completa rassegna di prodotti (no imballaggi) realizzati, in Italia,

a partire dal macero: prodotti industriali, artigianali, artistici, storie di tradizioni che si

tramandano da generazione in generazione, musei, laboratori didattici, allestimenti

che contribuiscono a rendere il riciclaggio un processo ricco di ricerca, design,

valore estetico.

18I prodotti possono essere ricercati tramite un'interfaccia di ricerca avanzata e sono

tutti acquistabili, contattando direttamente chi li produce; questa banca dati è in

movimento continuo e viene spesso aggiornata.

Spot: utilizzo di spot da lanciare in rete, ad esempio all’interno delle proprie pagine

social, piuttosto che attraverso il mezzo radiotelevisivo (assai più costoso), con

personaggi appartenenti al mondo dello spettacolo, amanti della natura o

facilmente riconducili a essa (es. conduttori di Linea Verde, Mela Verde) o alla

buona cucina, per ricollegarsi al mangiar sano sulla e intorno alla tavola.

Volantini promozionali informativi, la cui distribuzione può avvenire, oltre che

all’interno delle più importanti manifestazioni fieristiche italiane, anche all’interno

dei punti vendita stessi e, perché no, anche all’interno dei supermercati in appositi

angoli espositivi (piccolo stand adibito).

Campagne social: sviluppo di pagina Facebook, Pinterest, Twitter, Google+ e

AdWords, con cui dare visibilità al nostro prodotto non ancora conosciuto dal

pubblico.

Eventi: partecipazione alle principali fiere italiane in materia di arredamento per la

casa: Eurocucina (Milano), Tuttocasa (Marina di Carrara), Fiera della casa (Napoli),

Salone Internazionale del Mobile (Milano), Ecomondo (Rimini) ecc. con

allestimento dello stand in pieno clima naturale.

Infine, può essere prevista una giornata promozionale del lancio del prodotto con

prova di marketing esperienziale per i clienti, con sensibilizzazione all’ascolto dei suoni

della natura e prova di personalizzazione nel punto vendita; promoter che utilizzano e

testano la resistenza e la idrorepellenza di Beehive con i potenziali clienti.

5.4. Politiche di distribuzione

Beehive potrebbe essere venduta al pubblico attraverso:

- Canale diretto: fiere, eventuale negozio di proprietà del produttore, e-

commerce (soprattutto per i ricambi);

- Canale indiretto: rete di negozianti capillare.

La capillarità è fondamentale poiché (come individuato dall’analisi svolta), consente di

raggiungere una maggiore copertura del mercato e di far fruttare maggiormente gli

19sforzi promozionali.

Una possibile azienda a cui ci si potrebbe proporre è Scavolini, la quale nel 2014 ha

presentato la linea Scavolini Easy.

Scavolini Easy è una linea di cucine pensata e realizzata da Scavolini per offrire al

pubblico giovane – alle prese con l’emozione e con i problemi dell’arredare la prima

casa, per questo molto attento al rapporto tra qualità e prezzo – cucine firmate e

garantite da una grande azienda, ad un prezzo straordinariamente accessibile.

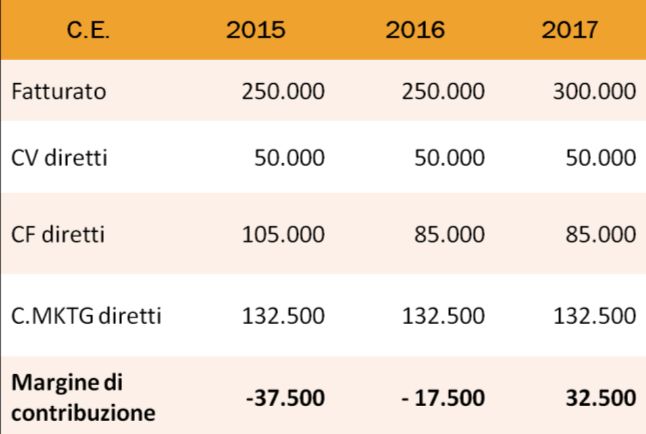

6. Conto economico

Il conto economico del piano di marketing ha la funzione di valutare la fattibilità del

progetto, stimando i costi e i ricavi che potrebbero emergere. Il conto economico di

Beehive intende stimare il margine di contribuzione; questo metodo consente di

valutare i costi direttamente imputabili al prodotto.

Per l’anno 2015 il fatturato è stato stimato in 250.000 € annui, che corrisponde a circa

165 unità prodotte all’anno (mantenendo il prezzo unitario al minimo, 1.500 €). I costi

variabili diretti ammontano a 50.000 € e comprendono tutti quei costi necessari per

materie prime, acquisti e servizi. I costi fissi diretti ammontano a 105.000 €, e per la

maggior parte rappresentano il costo dei nuovi impianti specifici per la produzione del

prodotto, e i costi del personale. Tra i costi diretti di marketing troviamo, invece, i costi

legati alla comunicazione e promozione del prodotto (partecipazione ad eventi, fiere,

stampa di depliant illustrativi, gestione dei social e del sito web dedicato) e soprattutto

alla distribuzione. Una rete distributiva capillare, come già spiegato, è fondamentale, e

affinché il prodotto riceva l’attenzione necessaria per riuscire a penetrare il mercato, il

margine dei rivenditori non potrà essere inferiore al 35%. La somma di tutti i costi diretti

di marketing può essere stimata in 132.500 €.

20Il primo anno, quindi, vedrebbe il conto economico della cucina Beehive con un

margine di contribuzione negativo (-37.500 €).

Nel 2016 si può ipotizzare che i costi fissi diretti si riducano, almeno in parte, dato che

vari investimenti saranno già stati realizzati durante il primo anno; così facendo, il

margine di contribuzione, pur restando negativo, migliorerà (-17.500 €).

Infine, nell’ultimo anno del triennio considerato dal piano, oltre alla riduzione dei costi

fissi diretti, si potrebbe verificare anche un aumento del fatturato, dovuto alla

crescente notorietà del prodotto. Con un fatturato di 300.000 € si potrebbe, quindi,

giungere nel 2017 ad un margine di contribuzione positivo di 32.500 €.

6.1. Break even point

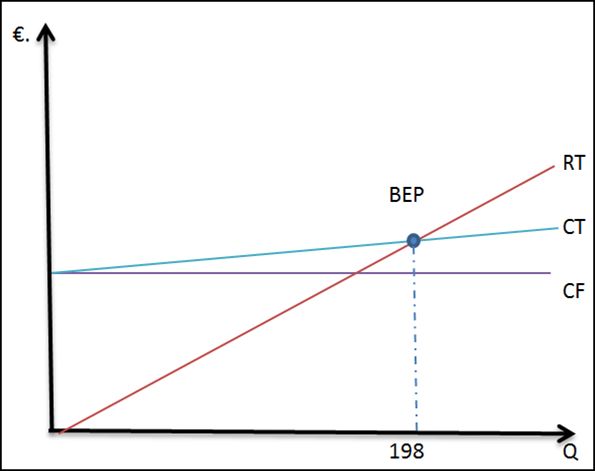

Il break even point rappresenta il livello di produzione in cui i ricavi totali di vendita

eguagliano i costi totali, e quindi il profitto sarà nullo.

In questo piano di marketing il BEP è stato individuato in termini di quantità prodotta,

ossia ci si è chiesti quante cucine Beehive dovranno essere prodotte per ottenere

l’uguaglianza tra costi e ricavi totali. La formula analitica per il calcolo di Q*(quantità in

corrispondenza del BEP) è:

CF = costi fissi diretti

Pu = Prezzo unitario

CVu = Costi variabili unitari

Pertanto nel nostro caso avremo:

Pertanto, tenendo in considerazione i dati stimati per l’anno 2015, il pareggio tra ricavi

e costi si otterrebbe al raggiungimento di 198 unità prodotte (ossia in poco più di un

anno).

21A livello grafico, la linea parallela

all’asse X rappresenta i costi fissi

diretti (CF, che comprendono sia i

costi fissi diretti che i costi di

marketing diretti); sommando ai

costi fissi i costi variabili (sempre

diretti), otteniamo la curva dei costi

totali (CT). Tracciando infine la

curva dei ricavi, individuiamo il

break even point nel punto di

intersezione tra la curva dei ricavi

totali e quella dei costi totali.

7. Controllo

Nella fase di controllo verranno svolte delle analisi degli scostamenti, al fine di mettere

a confronto quanto era stato preventivato, e quali risultati siano stati effettivamente

raggiunti.

Per quanto riguarda i controlli, ne sono previsti alcuni in itinere (a cadenza annuale) e

altri da svolgere alla conclusione del piano (al termine dei 3 anni). In particolare

verranno svolti su:

Posizionamento del nuovo prodotto,

Soddisfazione dei clienti,

Dati vendite, confrontati con i concorrenti,

Dati vendite, confrontati con altre linee di prodotto,

Efficacia delle politiche di marketing mix adottate,

Obiettivi economici (in termine di margine di contribuzione).

Nel caso in cui gli scostamenti superino determinati livelli prestabiliti, sarà necessario

individuarne le cause ed intervenire con azioni correttive (modifiche del marketing mix,

delle strategie di marketing, o dell’organizzazione di marketing).

22Puoi anche leggere