Irene Rubino Affitti brevi e trasformazioni nelle aree - Agenzia delle ...

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

91

*Irene Rubino Affitti brevi e trasformazioni nelle aree

urbane: il caso di Torino

Territorio Italia 2018, 1, 5; doi: 10.14609/Ti_1_18_5i

Parole chiave: Airbnb, affitti brevi, analisi spaziale, GIS, Microzone censuarie, mercato

immobiliare, decision-making.

Abstract Negli ultimi anni si è assistito alla diffusione di piattaforme digitali in grado di mettere in contatto

la domanda e l’offerta di beni e servizi, le quali hanno contribuito ad alimentare fenomeni economici prima

inesistenti o decisamente più limitati. È questo il caso dei siti web che svolgono la funzione di intermediari

fra coloro che desiderano proporre in affitto stanze o intere unità immobiliari e coloro che, in alternativa agli

hotel o ad altre strutture ricettive, preferiscono soggiornare in stanze o case di privati. Questa realtà

rappresenta un’occasione di sviluppo per città e territori, ma è lungi dall’essere neutra e gli effetti socio-

economici ad essa collegati possono variare in base agli attori coinvolti e ai diversi contesti in cui ha luogo.

L’adozione di una prospettiva di analisi che tenga in considerazione non solo le caratteristiche e l’evoluzione

del fenomeno, ma anche la sua articolazione spaziale all’interno delle singole realtà urbane può rappresentare

un passo fondamentale per meglio comprendere le eventuali conseguenze a esso associate e orientare

politiche di gestione e regolamentazione coerenti con gli obiettivi di crescita locale. Con questo contributo

- applicato all’evidenza di Torino- si vuole proporre un approccio metodologico incentrato sull’analisi degli

affitti brevi in relazione alle Microzone censuarie, al fine di comprendere meglio quali siano le aree della città

fino ad ora maggiormente interessate dal fenomeno e suggerire possibili implicazioni e orizzonti di ricerca.

* Dottoranda, Dipartimento di Architettura e Design, Politecnico di Torino

92 TERRITORIO ITALIA - Governo del territorio, Catasto Mercato Immobiliare 01|2018

1 | INTRODUZIONE: IL FENOMENO DEGLI AFFITTI BREVI E LA PIATTAFORMA AIRBNB1

Negli ultimi anni il panorama dell’ospitalità è stato modificato dalla comparsa e dalla diffusione di

piattaforme digitali in grado di mettere in contatto utenti in cerca di una sistemazione per brevi

periodi e persone desiderose di rendere profittevoli immobili – o parti di unità immobiliari –

tendenzialmente sotto-utilizzati. Se il fenomeno degli affitti brevi esisteva anche già prima della

comparsa del web, le piattaforme digitali hanno tuttavia avuto un ruolo fondamentale non solo nel

far incontrare domanda e offerta, ma anche nel palesare a una platea di soggetti più ampia sia la

possibilità di ottenere guadagni dai propri immobili, sia di soggiornare in sistemazioni peculiari o

maggiormente convenienti rispetto a strutture tradizionali come alberghi, bed&breakfast, ecc.,

favorendo quindi lo sviluppo sia della domanda sia dell’offerta. Coerentemente con questo trend, le

piattaforme digitali che si prefiggono di facilitare i processi di affitto breve si sono rapidamente

moltiplicate, e il leader del settore è attualmente Airbnb (www.airbnb.com).

Nata concettualmente nel 2007 a San Francisco come strumento per condividere stanze e posti letto

in periodi di particolare affluenza in città (Guttentag, 2015), la piattaforma ha assunto l’attuale nome

nel 2009 e a partire da quell’anno la quantità di sistemazioni temporanee promosse attraverso il sito

web, il numero di affitti da esso mediati e l’entità delle transazioni economiche sono cresciuti

esponenzialmente. In base alle informazioni dichiarate dall’azienda, Airbnb è utilizzato attualmente

in circa 190 paesi e in oltre 81.000 città, per un totale di più di 5 milioni di annunci e più di 300 milioni

di persone complessivamente ospitate (https://press.airbnb.com/fast-facts/). In un primo tempo il

fenomeno è stato inquadrato da un punto di vista teorico nella cornice dell’economia della

condivisione (sharing economy), ma considerando le sue attuali proporzioni e come il tipo di

sistemazioni maggiormente messe a disposizione siano, sia a livello italiano (Federalberghi, 2016) sia

a livello internazionale (Ke, 2017), le case o gli appartamenti interi – che non implicano quindi una

co-abitazione o una condivisione simultanea dello spazio da parte di proprietari (host) e occupanti

temporanei (guest) –, pare oggi più appropriato parlare di disruptive innovation (Guttentag, 2015),

ovvero di una forma di innovazione dirompente capace non solo di trasformare il mercato della

ricettività, ma di provocare effetti su una serie di settori correlati.

Coerentemente con l’importanza crescente di questa realtà e con la sua natura multidimensionale –

che si presta all’applicazione di una pluralità di approcci di ricerca –, il presente articolo si propone

di contribuire alla nascente letteratura che riguarda la diffusione degli affitti brevi mediati da

piattaforme digitali, ponendo particolare attenzione alle caratteristiche e alla distribuzione spaziale

delle sistemazioni Airbnb all’interno del contesto urbano torinese. Attraverso l’analisi di dati geo-

riferiti relativi alla città di Torino, il contributo ha in particolare l’obiettivo di descrivere l’evoluzione

del fenomeno avvenuta a partire dal 2009 nel capoluogo piemontese e di fornire una panoramica

aggiornata al 2017, al fine di restituire una fotografia che possa contribuire alla comprensione di

questa realtà e alle politiche di gestione della città e di sviluppo locale. Da un punto di vista

metodologico l’articolo sperimenta inoltre l’adozione delle 40 Microzone censuarie individuate

dall’Osservatorio Immobiliare del Comune di Torino (Curto e Fregonara, 2016; Curto et al., 2005) quali

unità spaziali di riferimento, e propone alcuni spunti di riflessione preliminari anche alla luce della

situazione del mercato immobiliare e della locazione tradizionale.

1 Il presente lavoro è stato elaborato nell’ambito dell’attività di ricerca finalizzata alla stesura della tesi di dottorato dell’autrice (indirizzo

“Beni architettonici e paesaggistici” – Politecnico di Torino), redatta sotto la supervisione dei prof. Rocco Curto e Cristina Coscia.

Irene Rubino 93

Affitti brevi e trasformazioni nelle aree urbane: il caso di Torino

2 | BACKGROUND: APPROCCI DI RICERCA E PROSPETTIVE SOCIO-ECONOMICHE, URBANE E TERRITORIALI

Da quando ha assunto una portata globale, il fenomeno Airbnb è stato oggetto dell’attenzione dei

media e, soprattutto a partire dal 2015, è entrato a far parte degli argomenti approfonditi anche dalla

letteratura accademica. Gli approcci di ricerca fino ad ora maggiormente sviluppati hanno riguardato

ad esempio le caratteristiche tecniche e l’esperienza d’uso legate al sistema digitale vero e proprio

(Grbovic, 2017), l’eventuale concorrenzialità e convenienza rispetto al settore alberghiero (Blal et al.,

2018; Zervas et al., 2016; Chen e Xie, 2017), la determinazione delle componenti del prezzo delle

sistemazioni (Dogru e Pekin, 2017; Chen e Xie, 2017; Wang e Nicolau, 2017; Xie e Kwok, 2017), le

preferenze e i comportamenti dei consumatori (Mody et al., 2017), la segmentazione della domanda

(Guttentag, 2016). Recentemente sono inoltre comparse delle prospettive di studio che mirano a

indagare la presenza e la diffusione delle sistemazioni a livello di singole città e/o di sotto-articolazioni

territoriali della città (Tabella 1).

Città oggetto

Autori e anno Area di ricerca Alcuni risultati

dell’indagine

• Diversi modelli di distribuzione

Studio della distribuzione delle Selezione di alcune • In alcuni casi concentrazione in

sistemazioni Airbnb in alcune città città italiane, con prossimità dei centri storici

Picascia et al., 2017 italiane e analisi della redditività, approfondimenti • Affitti brevi particolarmente redditizi,

anche in relazione alla distanza relativi a Milano, soprattutto in prossimità dei punti di

dal centro storico Roma e Firenze attrazione della città

• Distribuzione non uniforme dei profitti

Gutiérrez et al., 2017

Analisi spaziale di hotel e

Barcellona (Spagna)

• Airbnb contribuisce alla pressione sul

sistemazioni Airbnb a Barcellona centro della città

• Case intere soprattutto in prossimità dei

centri della città

Analisi della posizione degli

Airbnb a Londra e identificazione

Londra

• Stanze private distribuite anche in zone

Quattrone et al., 2016 dei profili degli host, sulla base più distanti dai centri

(Regno Unito)

delle caratteristiche socio-

economiche delle diverse aree • Maggiore differenziazione dei profili

socio-economici degli host con il

passare del tempo

• Competizione soprattutto per

appartamenti di piccole dimensioni

Competizione fra il mercato degli • Maggiore redditività degli affitti brevi

Schäfer e Braun,

affitti brevi e della locazione Berlino (Germania) •Airbnb soprattutto nei quartieri residenziali

2016

tradizionale a Berlino

in prossimità del centro della città

• Airbnb si trovano soprattutto in zone in cui

gli aumenti degli affitti sono più elevati

Analisi della relazione fra la

Boston

Horn e Merante, densità di sistemazioni Airbnb in

(Stati Uniti

• Aumento della densità degli Airbnb

2017 alcune aree di Boston e aumento associata ad aumento degli affitti

d’America)

degli affitti

Tabella 1 Il rapporto fra Airbnb e città: sintesi di alcuni studi presenti in letteratura - Fonte: elaborazione dell’autore

94 TERRITORIO ITALIA - Governo del territorio, Catasto Mercato Immobiliare 01|2018

Tali prospettive – che si caratterizzano per essere tanto emergenti quanto promettenti – sono state

sperimentate in particolare per: a) capire se questo tipo di ospitalità stia contribuendo a promuovere

– coerentemente con la filosofia e gli obiettivi dichiarati da Airbnb – una residenzialità temporanea

in luoghi o quartieri tendenzialmente poco frequentati dai turisti, o se invece esso stia alimentando

ulteriormente la pressione sui centri storici e su aree ad alto tasso di frequentazione (Lutz e Newlands,

2018; Gutiérrez et al., 2017); b) indagare l’impatto del fenomeno a livello economico e sociale (Vacirca

e Barioglio, 2016), soprattutto per individuare i soggetti più coinvolti nell’offerta (Quattrone et al.,

2016), studiare le ricadute sui settori collaterali a quello turistico-ricettivo e monitorare gli aspetti di

vivibilità delle zone interessate; c) indagare il rapporto con il mercato degli affitti a lungo termine e

della compravendita immobiliare (Horn e Merante, 2017).

Per quanto riguarda la distribuzione spaziale, recenti studi hanno dimostrato come la concentrazione

maggiore di sistemazioni si registri tendenzialmente nei quartieri residenziali in prossimità dei centri storici

o comunque dei tradizionali poli di attrazione della città (Quattrone et al., 2017; Gutiérrez et al., 2017;

Schäfer e Braun, 2016). In Italia questo trend si può ad esempio riscontrare in una meta turistica per

eccellenza come Firenze, mentre per Milano si è registrata fino ad ora una presenza più distribuita – con

picchi in corrispondenza di zone come Isola e Navigli – e per Roma si è evidenziato un modello misto,

con una concentrazione di sistemazioni sia nei pressi della zona centrale (Municipio I), sia in altri punti

(Picascia et al., 2017). Come ricordato da alcuni autori (Wang e Nicolau 2017), lo studio sistematico della

localizzazione delle sistemazioni Airbnb all’interno delle città è ancora complessivamente agli inizi: al

momento sono infatti ancora pochi gli studi che hanno analizzato la vicinanza delle unità immobiliari

messe in affitto per brevi periodi a punti nevralgici del tessuto urbano e/o il ruolo giocato dal fattore

posizionale nella determinazione dei prezzi (Gibbs et al., 2018; Gutiérrez et al., 2017), come invece è già

ampiamente avvenuto per gli hotel e per il mercato immobiliare (Barreca et al., 2017a; Fregonara et al.,

2012; Curto et al., 2008).

Per quanto riguarda invece gli impatti economico-sociali, occorre citare un recente studio avente come

oggetto Londra (Quattrone et al., 2017), in cui le informazioni riguardanti le singole sistemazioni Airbnb

sono state tra l’altro messe in relazione con dati censuari e con metriche utili per descrivere il grado di

attrattività delle aree della città. I risultati ottenuti hanno messo in luce come nella capitale londinese le

sistemazioni Airbnb siano situate in zone caratterizzate da un elevato grado di attrattività e di accessibilità

ai trasporti, abitate da giovani dotati di un lavoro e nati fuori dal Regno Unito. Più precisamente, in una

prima fase (anno 2012) l’elemento che ha condizionato maggiormente la comparsa degli annunci è stata

la posizione geografica (vicinanza al centro/centri): coloro che si sono avvicinati per primi al mercato

sono stati giovani di varia appartenenza etnica residenti nelle aree centrali della città, verosimilmente

studenti (data la correlazione negativa con l’impiego). Nel 2013 l’influenza del fattore geografico, sebbene

presente, è diminuita, e a partire da quella data il fenomeno ha cominciato a interessare anche proprietari

di case (adulti), affermandosi dunque come strategia utile per integrare il reddito.

Altre ricerche hanno invece evidenziato come le sistemazioni Airbnb stiano diventando in alcune città un

fattore di alterazione per i mercati immobiliari e della locazione, in quanto tutti gli attori coinvolti

competono per le stesse proprietà (Chen e Xie, 2017; Gurran e Phibbs, 2017). In questo senso appare ad

esempio emblematico il caso di Berlino, dove la conversione di appartamenti precedentemente affittati

secondo modalità di locazione tradizionale in sistemazioni da destinare ad affitti brevi è diventata una

vera e propria strategia di investimento; con questa seconda modalità i proprietari – laddove sia presente

un livello sufficiente o particolarmente pronunciato di domanda – sono infatti in grado di ottenere ricavi

mensili decisamente elevati, che, secondo alcune stime, possono arrivare addirittura al quadruplo dei

canoni d’affitto mensili (Schäfer e Braun, 2016). In un contesto come Boston è stata invece registrata

Irene Rubino 95

Affitti brevi e trasformazioni nelle aree urbane: il caso di Torino

un’associazione fra aumento della densità di Airbnb in alcuni quartieri e aumento degli affitti (Horn e

Merante, 2017): anche se non è possibile giungere a una conclusione di causa-effetto fra i fenomeni, è

comunque lecito affermare come i due trend avvengano nelle stesse aree. Alcuni autori hanno inoltre

stimato per alcune città italiane i tassi di capitalizzazione derivanti dalla destinazione delle unità immobiliari

ad affitti brevi, paragonandoli poi con quelli connessi agli affitti di lungo periodo; i ricercatori sono giunti

alla conclusione che, mentre per i primi – in media – il tasso è del 6,2%, per i secondi tale valore è del

2,6% (Sdino e Magoni, 2018). La redditività degli affitti brevi sta inoltre portando non solo alla conversione

della destinazione d’uso di appartamenti già in possesso di alcuni proprietari, ma all’acquisto di nuove

unità abitative da destinare proprio agli affitti turistici.

3 | CONOSCERE IL FENOMENO: LA RILEVANZA PER LE AMMINISTRAZIONI PUBBLICHE E PER LE POLITICHE DI

GESTIONE DELLA CITTÀ

Date le implicazioni a livello socio-economico, la diffusione del costume degli affitti brevi rappresenta

un tema di interesse anche per le amministrazioni pubbliche. Da un lato esso rappresenta infatti

un’opportunità di crescita, soprattutto per quei luoghi che stanno cercando di ampliare il proprio

potenziale di attrazione turistica ma che allo stesso tempo non sono dotati di una ricettività sufficiente

o non sono ancora capaci di soddisfare target molto differenziati. Dall’altro esso pone invece esigenze

di gestione e regolamentazione. In diversi paesi le autorità locali stanno ad esempio cercando le

soluzioni più adatte per disciplinare questa realtà emergente, al fine di bilanciare la vivibilità dei

quartieri e la necessità di una tassazione appropriata con le opportunità di sviluppo economico. In

grandi città come Los Angeles, New York, San Francisco e Amsterdam – che oltre a costituire

destinazioni turistiche ambite e affermate presentano anche tendenzialmente una carenza di spazi

abitativi – è ad esempio stato stabilito un tetto massimo al numero di giorni in cui una sistemazione

può essere messa a disposizione per affitti di breve periodo su Airbnb. Alla luce dei fenomeni di

concentrazione e distribuzione delle sistemazioni all’interno delle città, alcuni ricercatori hanno

proposto regolamentazioni differenziate a seconda della stagionalità e della posizione delle

stanze/appartamenti in diversi quartieri, al fine di promuovere un tipo di turismo più sostenibile e di

limitare l’eccessiva concentrazione degli appartamenti in affitto in zone ristrette della città, evitando

così il depauperamento del tessuto sociale creato nel tempo dai residenti (Quattrone et al., 2017).

In alcuni casi – come ad esempio in Italia – sono state recentemente regolamentate le modalità e le

procedure di tassazione dei ricavi ottenuti dagli host attraverso la propria attività di affitto breve

(Agenzia delle Entrate, 2017), e in alcune città sono state adottate misure per imporre anche a coloro

che pernottano in stanze e appartamenti di privati il pagamento della tassa di soggiorno, così come

normalmente accade per coloro che scelgono hotel, pensioni, bed&breakfast, ecc.

Dal punto di vista fiscale è opportuno ricordare come, al momento attuale, in Italia sia in vigore quanto

previsto dal decreto legge n. 50/2017. Tale decreto ha introdotto una specifica disciplina fiscale

proprio per le cosiddette “locazioni brevi”,2 ovvero per quei contratti di locazione di immobili a uso

2 È bene ricordare come le disposizioni del decreto legge n.50/2017 si applichino anche quando il contratto prevede la

prestazione di servizi accessori (es. pulizia locali, fornitura di biancheria, concessione d’uso del wi-fi), ma non nei casi in cui

il locatore fornisca altre prestazioni aggiuntive quali ad esempio il servizio colazione, la somministrazione di bevande e alimenti,

il noleggio di automezzi o la messa a disposizione di interpreti o guide turistiche, che da un punto di vista fiscale sarebbero

invece qualificabili come attività di impresa, anche se svolte solo occasionalmente (Agenzia delle Entrate 2017, p.3). Dal

momento che l’azienda Airbnb si sta sempre più orientando verso la proposta di una residenzialità abbinata a una forte

dimensione relazionale ed esperienziale, occorrerà vedere se e in che modo la legislazione evolverà, al fine di tassare in

maniera più agevole anche le locazioni brevi associate a prestazioni aggiuntive.

96 TERRITORIO ITALIA - Governo del territorio, Catasto Mercato Immobiliare 01|2018

abitativo di durata non superiore a 30 giorni, stipulati a partire dal 1° giugno 2017 (Agenzia delle

Entrate, 2017). In base al d.l. 50/2017 – che si applica sia quando i contratti sono stipulati direttamente

fra il locatore e il locatario, sia quando essi sono effettuati tramite soggetti che esercitano attività di

intermediazione immobiliare –, il locatore può scegliere o la tassazione ordinaria – che prevede il

pagamento dell’Irpef e delle relative addizionali regionale e comunale – o il regime della cedolare

secca, che implica l’assoggettamento del reddito ricavato dalla locazione all’imposta sostitutiva del

21%.3 In generale, una delle ragioni che può portare a regimi di regolamentazione poco efficaci è

la mancanza di una visione complessiva e allo stesso tempo particolareggiata di questa realtà. Se

indicazioni a livello nazionale sono assolutamente necessarie, occorre tuttavia sottolineare come

le esigenze di sviluppo a livello di singole Regioni, città o addirittura quartieri possano essere

diverse, e pertanto potrebbero essere elaborate specifiche strategie di gestione a livello locale che

concilino le esigenze di sviluppo con quelle della regolamentazione. Sebbene la trattazione pratica

del tema sia il frutto di una decisione prettamente politica, il monitoraggio dei fenomeni di affitto

breve abilitati da piattaforme digitali e l’adozione di approcci di analisi che tengano in considerazione

la distribuzione delle sistemazioni all’interno della città, il tipo di proprietà, le stime dell’occupazione

e dei ricavi, nonché degli utenti coinvolti e delle esternalità generate, potrebbero rappresentare

strumenti utili per il supporto delle decisioni, in grado di aiutare le autorità locali a effettuare scelte

e a implementare politiche supportate dall’ausilio dei dati.

Come primo passo per l’implementazione di processi di analisi integrati e più strutturati, nei paragrafi

successivi si cercherà di proporre uno dei possibili approcci di analisi da applicare al fenomeno di

crescita degli annunci pubblicati sulla piattaforma Airbnb, scegliendo Torino come caso di studio.

Torino pare una scelta pertinente in quanto la città – come del resto altre in Italia (Federalberghi,

2016) – non solo è stata interessata negli ultimi anni da una crescita del numero di sistemazioni

messe in affitto, ma si propone fra i propri obiettivi di sviluppo una maggiore differenziazione

dell’offerta turistica e della ricettività (Centro Einaudi, 2015). Inoltre la consapevolezza nei confronti

del fenomeno si è recentemente tradotta nell’introduzione della tassa di soggiorno4 e nella firma di

un protocollo di intesa di durata triennale fra Regione Piemonte e Airbnb, proprio per promuovere

tra l’altro attività di sensibilizzazione e monitoraggio (Regione Piemonte, 2017). La presenza di studi

sul tema può dunque contribuire ad alimentare il dibattito e a fornire dati utili per il decision-making.

3 Nel caso in cui il contratto di locazione venga effettuato tramite un intermediario immobiliare (anche nella forma di una

piattaforma online) che provvede non solo a mettere in contatto domanda e offerta ma ad effettuare i pagamenti e/o a

incassare i corrispettivi, il 21% del canone è trattenuto e versato direttamente dall’intermediario. In tali casi l’intermediario è

anche tenuto a comunicare all’Agenzia delle Entrate i dati dei contratti di locazione breve stipulati a partire dal primo giugno

2017 per suo tramite (Agenzia delle Entrate 2017, p. 8).

4 Secondo alcune stime gli introiti derivanti dall’applicazione della tassa di soggiorno anche a coloro che pernottano nelle sistemazioni

prenotate tramite Airbnb – come già avviene per chi scegli alberghi, bed&breakfast, ecc. – dovrebbero ammontare a più di 3 milioni

di euro l’anno. A questo proposito si vedano i dati riportati su alcune testate locali, come ad esempio

http://www.torinotoday.it/politica/accordo-comune-airbnb.html.

Irene Rubino 97

Affitti brevi e trasformazioni nelle aree urbane: il caso di Torino

4 | IL CASO DI TORINO

4.1 Obiettivi e approcci di ricerca

Il presente studio ha l’obiettivo di illustrare le caratteristiche e la distribuzione delle sistemazioni

destinate agli affitti brevi a Torino, proponendo come unità di analisi spaziale le 40 Microzone

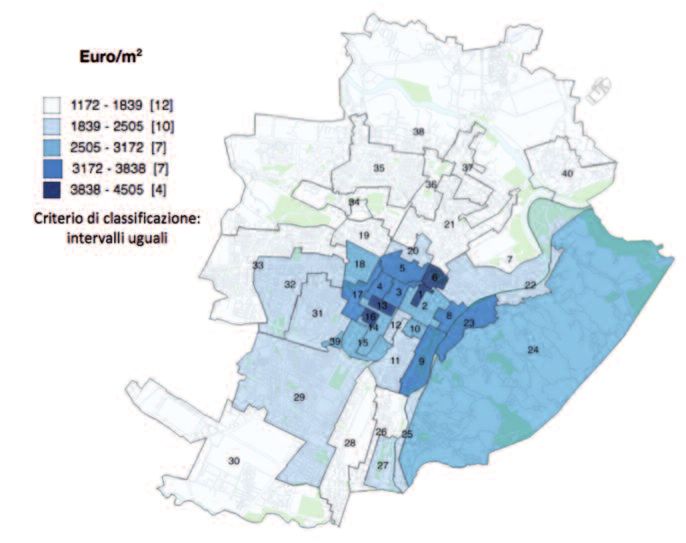

censuarie (Figura 1) individuate dall’Osservatorio Immobiliare della Città di Torino (OICT).5

Figura 1 Le 40 Microzone della Città di Torino: prezzi medi di offerta (segmento residenziale usato, anno 2016)

Fonte: elaborazione dell’autore su dati OICT

La scelta di utilizzare le Microzone censuarie come unità spaziali di riferimento non solo rappresenta

– rispetto ad altri studi presenti in letteratura – una sperimentazione di metodo, ma è dettata da una

serie di motivazioni:

a) l’utilizzo di forme di aggregazione geografica già esistenti può facilitare non solo la localizzazione dei

punti di interesse, ma anche il confronto fra le aree e la comunicazione dei risultati (Curto et al., 2009);

b) la loro superficie, anche se estremamente variabile fra una microzona e l’altra (min.: 0,14 km2; max.:

34 km2), è tendenzialmente ampia e quindi si presta sia a contenere un numero di osservazioni

idoneo per analisi di tipo quantitativo, sia ad ammortizzare eventuali imprecisioni legate alla

georeferenziazione degli annunci;

5 Per l’elenco e le caratteristiche delle 40 Microzone censuarie della Città di Torino, si veda per completezza di informazione il sito

web http://www.oict.polito.it/Microzone_e_valori. Per un’interpretazione più agevole delle mappe della città presentate nei paragrafi

successivi, si può ricordare qui in maniera sintetica come le Microzone 6 (Castello), 1 (Roma) e 5 (Garibaldi) corrispondano al nucleo

più antico e storicamente stratificato della città.98 TERRITORIO ITALIA - Governo del territorio, Catasto Mercato Immobiliare 01|2018

c) le Microzone sono – per loro stessa definizione – delle aree che identificano segmenti omogenei

del mercato immobiliare, e i prezzi medi di offerta (ad esempio relativi al segmento residenziale

usato) possono essere considerati un proxy della natura e della qualità dello spazio urbano preso

in considerazione (Curto et al., 2005);

d) i valori del mercato immobiliare delle diverse Microzone sono monitorati regolarmente dall’OICT,

e pertanto sono liberamente disponibili dati aggiornati che fotografano il valore attribuito dal

mercato a tali spazi;

e) le Microzone – in forma aggregata – sono utilizzate come base anche dall’Osservatorio sulla

Condizione Abitativa del Comune di Torino (Città di Torino, 2016), e ciò consente sia di effettuare

alcune considerazioni a proposito del mercato degli affitti a regime convenzionato, sia di adottare

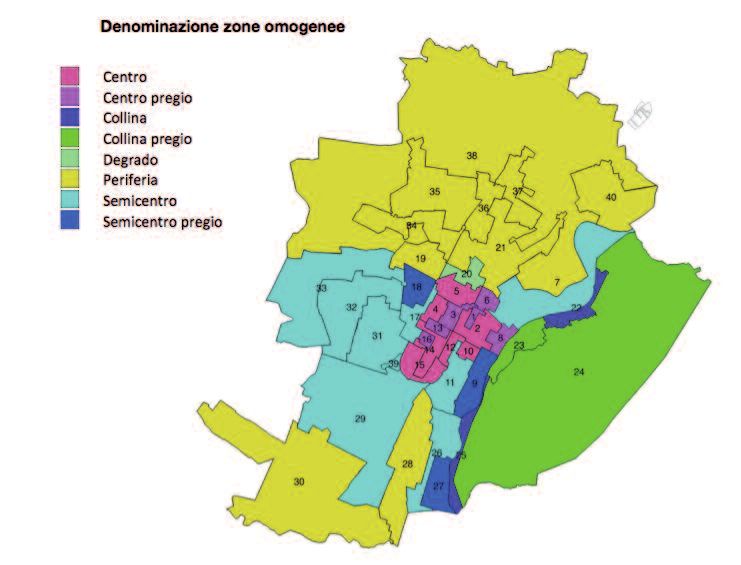

riferimenti spaziali più ampi, come ad esempio le zone omogenee6 (Figura 2).

Figura 2 Le zone omogenee individuate dall’Osservatorio sulla Condizione abitativa della Città di Torino (OCACT)

Fonte: elaborazione dell’autore su dati Città di Torino, 2016

6 Le zone omogenee sono state disegnate ai fini dell’applicazione dei contratti di affitto previsti dall’articolo 2, comma 3, della legge

431/98 (Città di Torino, 2016), e in linea generale ciascuna zona omogenea è formata dall’aggregazione di più Microzone che

presentino caratteristiche ritenute simili. È bene sottolineare come sia le Microzone sia le zone omogenee siano state definite nel

1999, e come nel frattempo il tessuto della città si sia modificato. Proprio per questo motivo, negli ultimi anni il Politecnico di Torino

ha condotto una serie di studi propedeutici all’aggiornamento delle Microzone.Irene Rubino 99

Affitti brevi e trasformazioni nelle aree urbane: il caso di Torino

4.2 La distribuzione e le caratteristiche delle sistemazioni (2009-2017)

Per indagare la diffusione e le caratteristiche del fenomeno degli affitti brevi sono stati acquisiti dalla

società americana Airdna (www.airdna.com) i dati relativi agli annunci pubblicati per Torino nel

periodo compreso fra il 2009 e il novembre 2017. In base ai suddetti dati è possibile affermare come

in tale periodo siano stati pubblicati complessivamente 7.227 annunci. L’analisi effettuata sulla base

della ripartizione in 3 trienni (anni 2009-2011, 2012-2014, 2015- novembre 2017) evidenzia come la

crescita dei nuovi annunci comparsi progressivamente sulla piattaforma sia stata esponenziale,

passando dai 50 nuovi annunci del primo triennio ai 1.264 del secondo e ai 5.913 del terzo.

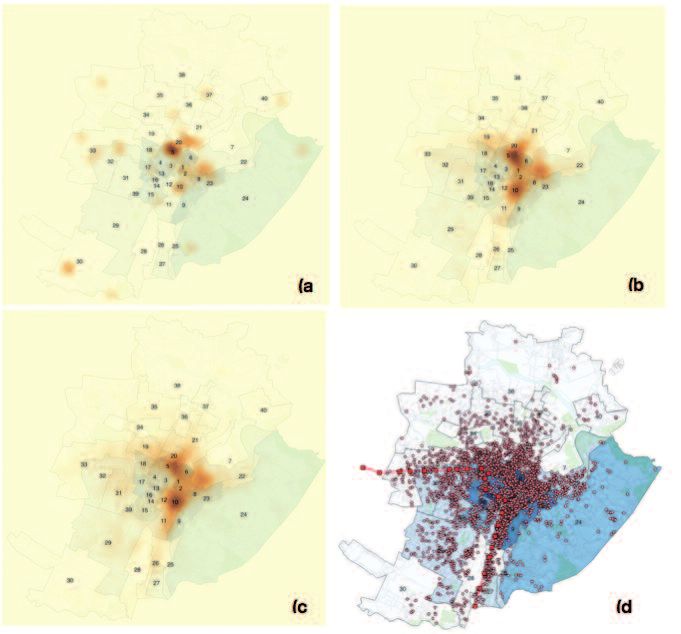

La realizzazione attraverso il software QGIS di mappe di calore che sfruttano la georeferenziazione

dei dati (Figura 3) aiuta a comprendere meglio tale evoluzione, evidenziando la concentrazione dei

nuovi annunci da un punto di vista spaziale: se prima del 2012 gli annunci appaiono distribuiti in

diverse zone della città, con una prevalenza in corrispondenza della microzona 5-Garibaldi, nel 2012-

2014 la concentrazione comincia ad essere maggiore in 3 aree, ovvero nelle Microzone 5-Garibaldi

e 20-Porta Palazzo, nella microzona 10-San Salvario e nella microzona 7-Vanchiglia, che

rappresentano aree centrali o semicentrali della città.

Figura 3 Mappe di calore che evidenziano i nuovi annunci comparsi rispettivamente nei trienni

2009-2011 (a), 2012-2014 (b), 2015-2017 (c). L’immagine (d) mostra invece la localizzazione puntuale delle sistemazioni nel 2017;

in rosso le fermate e le direttrici della metropolitana

Fonte: elaborazione dell’autore su dati Airdna, OICT e Geoportale Città di Torino100 TERRITORIO ITALIA - Governo del territorio, Catasto Mercato Immobiliare 01|2018

Per il periodo 2015-2017 si registra una tendenza simile a quella emersa per il triennio precedente,

anche se in questo caso la concentrazione appare ancora più accentuata a San Salvario ed è possibile

notare una presenza di nuovi annunci sia in zone meno centrali della città, sia nelle aree di raccordo

fra le zone, sia verso le Microzone 11-Dante e 26-Carducci, ovvero lungo la direttrice della

metropolitana Nord-Sud che dalla stazione ferroviaria di Torino Porta Nuova si dirige verso la zona

multifunzionale del Lingotto.

Sebbene alcuni annunci siano distribuiti anche lungo la direttrice Est-Ovest della metropolitana, in

questo caso il fenomeno appare tuttavia più limitato.

L’analisi della diffusione del fenomeno da un punto di vista spaziale e diacronico suggerisce dunque

come, dopo una prima fase in cui gli annunci apparivano distribuiti in diverse aree della città, con

una maggiore concentrazione in corrispondenza della microzona centrale 5-Garibaldi, il fenomeno

abbia progressivamente interessato soprattutto Microzone situate in una posizione centrale o

semicentrale della città, e che da un punto di vista qualitativo corrispondono ad aree che –

attualmente o in un passato recente – sono state oggetto di processi di riqualificazione e

rigenerazione urbana: è infatti il caso delle Microzone 5-Garibaldi, 10-San Salvario e 7-Vanchiglia. Un

caso particolare è invece rappresentato da Porta Palazzo – zona di “degrado”, secondo la

terminologia del 1999 –: in questo caso è verosimile ipotizzare come, poiché la residenzialità

permanente nella zona può presentare talvolta delle difficoltà legate ad esempio alle condizioni socio-

ambientali facilitate dallo svolgimento pressoché quotidiano del grande mercato all’aperto, l’affitto

per brevi periodi possa costituire una strategia efficace per sfruttare dal punto di vista economico

beni immobili che altrimenti, nelle condizioni attuali, rischierebbero di essere sotto-utilizzati per

un’assenza di domanda o di essere sotto-redditizi per via dei prezzi relativamente bassi del mercato

degli affitti e delle compravendite.

Per comprendere le caratteristiche delle sistemazioni offerte tramite Airbnb nei trienni sopraindicati,

i dati disponibili sono stati analizzati considerando innanzi tutto il tipo di annunci pubblicati (casa o

appartamento intero, stanza privata, stanza condivisa); per quanto riguarda la dimensione delle

strutture, essa è stata invece stimata utilizzando come proxy il numero delle camere da letto. Le

Tabelle 2 e 3 mostrano le caratteristiche principali degli annunci pubblicati sulla piattaforma Airbnb

nei tre periodi considerati.

NUOVI ANNUNCI prima del 2012 2012 - 2014 2015 - 2017

Casa / appartamento intero 66,0% 70,9% 66,6%

Stanza privata 34,0% 27,3% 30,0%

Stanza condivisa 0,0% 1,8% 3,4%

Tabella 2 Caratteristiche delle nuove sistemazioni apparse sulla piattaforma, per trienni

Fonte: elaborazione dell’autore su dati AirdnaIrene Rubino 101

Affitti brevi e trasformazioni nelle aree urbane: il caso di Torino

NUMERO DI CAMERE DA LETTO

prima del 2012 2012 - 2014 2015 - 2017

(CASA INTERA)

0 12,1% 8,7% 9,4%

1 57,6% 58,5% 63,4%

2 24,2% 26,3% 22,1%

3-4 3,0% 6,3 % 4,6%

5 o più 3,0% 0,2% 0,5%

Tabella 3 Articolazione delle nuove sistemazioni comparse sulla piattaforma, per trienni

Fonte: elaborazione dell’autore su dati Airdna

Le percentuali relative al tipo di unità messe in offerta (intera casa/appartamento, stanza privata,

stanza condivisa) evidenziano come le intere case/appartamenti siano il tipo di annuncio decisamente

più frequente in tutti i tre trienni; mentre le stanze private messe in affitto rappresentano, nei tre

periodi considerati, circa un terzo dei nuovi annunci pubblicati sulla piattaforma, le stanze condivise

rappresentano sempre una percentuale residuale, anche se in progressivo aumento.

Inerentemente alla stima delle dimensioni si può notare come le intere case/appartamenti siano

soprattutto unità immobiliari con un numero limitato di camere da letto, e quindi verosimilmente

caratterizzate da una metratura non particolarmente estesa: in tutti i tre trienni esse presentano una

distribuzione unimodale, in cui il picco si manifesta in corrispondenza di una camera da letto. Per

quanto riguarda le unità di piccole dimensioni, agli appartamenti che presentano una sola camera

da letto sono da aggiungere inoltre le percentuali delle mansarde e dei monolocali (codificate come

aventi 0 camere da letto). Se circa un quarto delle sistemazioni presenta invece 2 camere da letto,

solo una percentuale minoritaria – intorno al 5-6% – ne ha 3 o più. Bisogna tuttavia sottolineare come

la percentuale di unità immobiliari con due o più camere da letto interessate dal fenomeno degli

affitti brevi sia in realtà più alta: per aumentare la convenienza economica e per incrementare le

probabilità di soddisfare le esigenze della domanda (es. single, coppie o persone in cerca di

sistemazioni non eccessivamente dispendiose), alcuni host propongono infatti diverse camere da

letto di una stessa casa/appartamento attraverso diversi annunci di stanze private (es. uno per

camera). È inoltre verosimile ipotizzare che anche nei casi in cui gli host mettono in offerta come

stanza privata un vano appartenente all’abitazione in cui risiedono – secondo il modello tradizionale

del bed&breakfast – si sia in presenza di unità immobiliari con più di una camera da letto.

Tendenzialmente però si può affermare come anche a Torino siano gli alloggi più piccoli ad essere

maggiormente interessati dal fenomeno degli affitti brevi, soprattutto quando non è prevista la

condivisione dell’unità abitativa fra host e guest.102 TERRITORIO ITALIA - Governo del territorio, Catasto Mercato Immobiliare 01|2018

4.3 Una panoramica più recente: gli annunci attivi nel 2016-2017

Se l’analisi della diffusione degli annunci nel tempo e nello spazio rappresenta una fase fondamentale

per la comprensione del fenomeno degli affitti brevi, un’altra azione importante è rappresentata dalla

descrizione della situazione nel momento attuale, in quanto tale fotografia può aiutare a supportare

i processi decisionali a livello cittadino e a ispirare strategie di gestione relative sia ai settori

immobiliari e della locazione, sia alle politiche di ambito turistico. Per fare ciò sono stati dunque

analizzati secondo diverse prospettive gli annunci identificati come attivi all’inizio del novembre 2017,

creati antecedentemente al novembre 2016 e per cui fossero disponibili i dati relativi ai prezzi medi

per notte (n = 1888), così da individuarne le caratteristiche e le performance sulla base di un’attività

di almeno dodici mesi.7 In particolare l’analisi ha avuto l’obiettivo di identificare le peculiarità

dell’offerta e della domanda nelle diverse Microzone, al fine di mettere in luce le eventuali

sfaccettature del fenomeno, soprattutto a livello spaziale. Considerato l’elevato numero di Microzone,

per alcune analisi si è ritenuto più appropriato elaborare i dati sulla base delle otto zone omogenee

identificate dalla Città di Torino, che raggruppano le diverse Microzone in base alla loro localizzazione

e all’omogeneità delle loro caratteristiche. Le statistiche descrittive hanno messo in evidenza come

il set di dati analizzato sia costituito ancora una volta da una prevalenza di case/appartamenti interi

(72,5%), seguiti da stanze private (26,1%) e stanze condivise (1,4%), e come l’articolazione delle unità

immobiliari affittate interamente sia coerente con i trend già registrati a livello generale: il 70,0% è

infatti rappresentato da appartamenti dotati di 0-1 camere da letto.

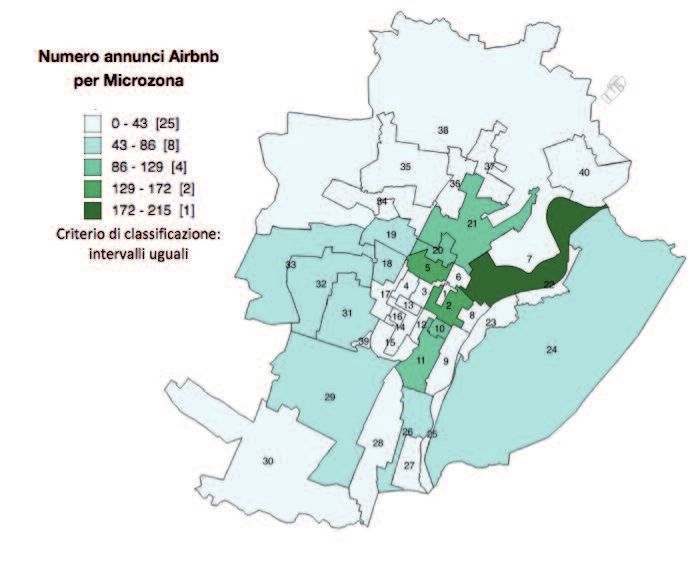

Figura 4 Numero di annunci Airbnb nelle diverse Microzone

7 Il numero di annunci identificati come attivi a inizio novembre 2017 si aggira intorno alle 3.500 unità. I filtri sopra descritti sono

stati applicati al fine di avere dati fra loro paragonabili (es. ricavi degli ultimi 12 mesi), ma inevitabilmente selezionano annunci attivi

e “sopravvissuti” al mercato, che dunque possono presentare delle performance migliori di quelle che si riscontrerebbero per

l’universo degli annunci.Irene Rubino 103

Affitti brevi e trasformazioni nelle aree urbane: il caso di Torino

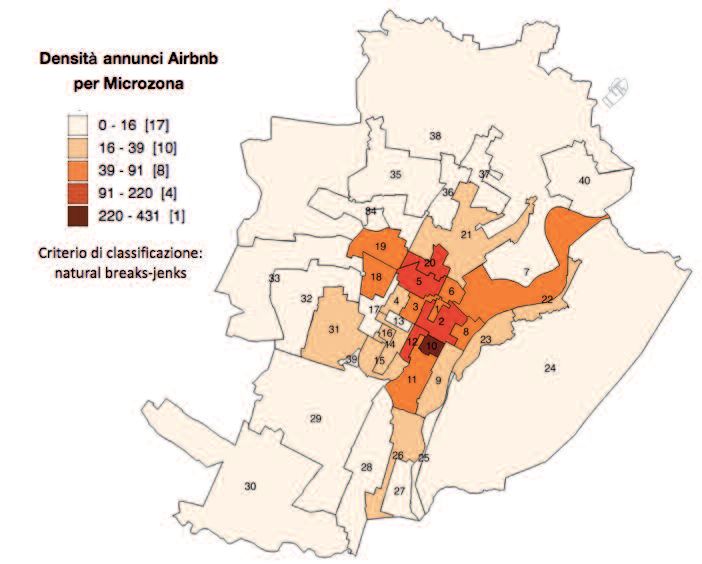

Come evidenziato dalla mappa (Figura 4), dal punto di vista della localizzazione le Microzone che

presentano un maggior numero di annunci appartengono ad aree centrali o semicentrali. Fra tutte

spicca 7-Vanchiglia, seguita da 5-Garibaldi e 2-Carlo Emanuele. Dal momento che la variabilità

dell’estensione delle diverse Microzone è molto elevata, si è ritenuto opportuno calcolare anche i

rispettivi valori di densità (numero di annunci/km2): come indicato dalla tematizzazione presentata in

mappa (Figura 5), la microzona che presenta una maggiore densità è la 10-San Salvario, che si

configura dunque come quartiere altamente adibito a sede di affitti brevi.

Figura 5 Densità degli annunci Airbnb nelle diverse Microzone – Fonte: elaborazione dell’autore su dati Airdna

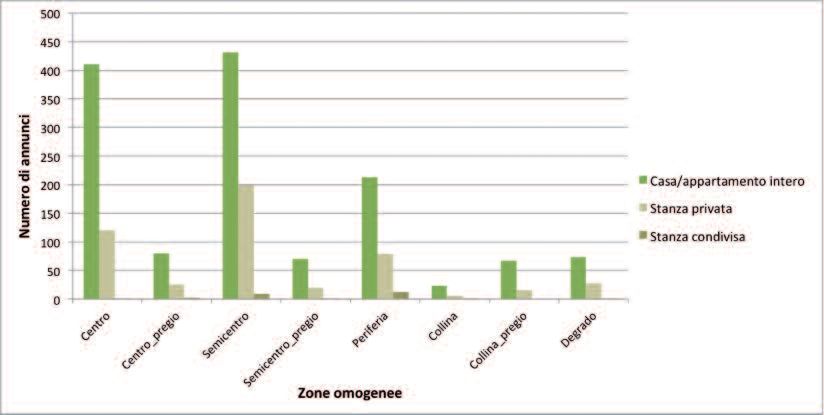

L’analisi delle frequenze dei diversi tipi di annunci (casa/appartamento intero, stanza privata, stanza

condivisa) nelle diverse zone omogenee evidenzia come, sebbene le case intere rappresentino

ovunque la maggioranza, le percentuali relative più alte di stanze private si riscontrino nella zona

semicentrale, in periferia e nella zona di “degrado”; le stanze condivise si trovano in proporzione più

frequentemente nella periferia. Il grafico seguente restituisce visualmente i risultati (Figura 6).104 TERRITORIO ITALIA - Governo del territorio, Catasto Mercato Immobiliare 01|2018

Figura 6 Tipi di sistemazioni Airbnb: numerosità nelle diverse zone omogenee (2017)

Fonte: elaborazione dell’autore su dati Airdna

Per quanto riguarda l’articolazione delle intere case/appartamenti, le unità più piccole (0 camere da

letto) si trovano maggiormente nelle zone del centro e a Porta Palazzo (degrado). Le poche case

situate in collina presentano per lo più un’unica camera da letto, e tale tipo di unità si dimostra il più

frequente in tutte le zone omogenee.

Centro Semicentro Collina

N. CAMERE Centro Semicentro Periferia Collina Degrado

pregio pregio pregio

DA LETTO (n=411) (n=431) (n=213) (n=23) (n=73)

(n=80) (n=70) (n=67)

0 13,7% 7,5% 6,3% 11,4% 5,6% 0,0% 9,0% 19,2%

1 61,9% 53,8% 65,2% 57,1% 61,0% 87,0% 49,3% 56,2%

2 17,4% 31,3% 23,2% 25,7% 28,6% 8,7% 28,4% 23,3%

3 5,9% 5,0% 5,1% 2,9% 3,3% 4,3% 7,5% 1,4%

4 0,7% 2,5% 0,2% 1,4% 0,0% 0,0% 3,0% 0,0%

5 o più 0,5% 0,0% 0,0% 1,4% 1,4% 0,0% 3,0% 0,0%

Tabella 4 Numero di camere da letto delle case/appartamenti interi

Fonte: elaborazione dell’autore su dati Airdna

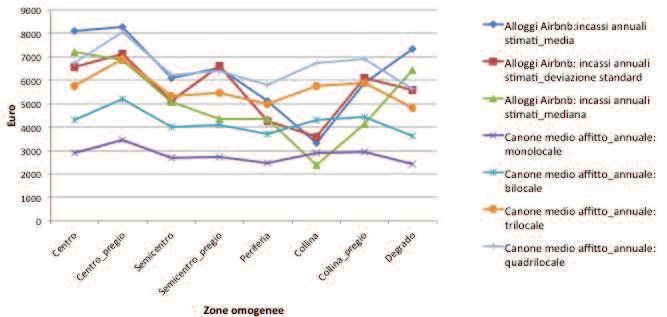

Il prezzo per notte risulta in media più elevato nelle zone di pregio – centro (euro 91,81) e collina

(euro 88,09) – seguito dalle zone del centro (euro 78,23), della collina (euro 70,27), dalla zona di

“degrado” (euro 63,07), dalla zona di pregio semicentrale (euro 61,17), dal semicentro (euro 60,69)

e infine dalla periferia (euro 55,95). Tale ordinamento tende a rispecchiare la gerarchia dei valori

medi di compravendita del segmento residenziale usato identificabile per le diverse zone omogenee,

anche se sono presenti alcune eccezioni. Per quanto riguarda i prezzi per notte, è infatti interessante

notare il valore relativo alla cosiddetta zona di “degrado”: nonostante essa presenti valori di

compravendita e di affitto relativamente bassi, il prezzo medio per notte delle sistemazioni situateIrene Rubino 105

Affitti brevi e trasformazioni nelle aree urbane: il caso di Torino

qui è in media maggiore di quello riscontrato in zone considerate di maggiore pregio. I dati relativi

ai tassi di occupazione e al numero di prenotazioni mostrano inoltre che è proprio la zona di

“degrado” a ottenere i tassi di occupazione più elevati (Tabella 5), suggerendo quindi come questa

zona venga considerata di primario interesse da parte della domanda, forse proprio in virtù della

sua identità fortemente spiccata e della sua vicinanza con le maggiori attrazioni turistiche e delle

aree di intrattenimento diurno e notturno. Le stime fornite da Airdna relativamente agli incassi annuali

indicano come la zona di pregio del centro sia quella che – in media – produce maggiori incassi per

gli host, mentre a quella collinare sono associati gli incassi annuali mediamente minori. I valori della

deviazione standard mostrano tuttavia come la variabilità interna sia molto elevata, e ulteriori

approfondimenti - che tengano anche in conto aspetti qualitativi delle singole sistemazioni quali ad

esempio il tipo di arredamento, il grado di ristrutturazione, la storicità dell’immobile, la presenza

dell’ascensore, la vicinanza ai trasporti - saranno necessari per capire meglio il rapporto fra domanda

e offerta e le sue conseguenze socio - economiche.

Dati relativi al

mercato Airbnb Centro Semicentro Collina

Centro Semicentro Periferia Collina Degrado

(periodo Fonte

(n=411)

pregio pregio pregio

(n=431) (n=213) (n=23) (n=73)

Novembre 2016 (n=80) (n=70) (n=67)

- ottobre 2017

Elaborazioni

Prezzo medio

su dati 78,23 91,81 60,69 61,17 55,95 70,27 88,09 63,07

per notte (euro)

Airdna

Numero medio Elaborazioni

di prenotazioni su dati 37,5 28,4 28,4 28,9 25,1 10,03 19,8 39,2

/annuo Airdna

Tasso medio di Elaborazioni

occupazione su dati 48% 43% 50% 52% 50% 33% 44% 53%

/anno Airdna

Prezzo medio di

offerta euro/mq Elaborazioni

(segmento su dati 2.798 3.970 2.059 2.377 1.470 2.605 2.919 1.695

residenziale OICT

usato anno 2017)

Tabella 5 Airbnb e il mercato della compravendita nelle zone omogenee: alcuni dati

Fonte: elaborazione dell’autore su dati Airdna e OICT106 TERRITORIO ITALIA - Governo del territorio, Catasto Mercato Immobiliare 01|2018

Figura 7 Airbnb e il mercato dell’affitto a regime convenzionato nelle zone omogenee: alcuni dati

Fonte: elaborazione dell’autore su dati Airdna e Città di Torino, 2016

Occorre comunque precisare come questi risultati debbano essere interpretati con cautela: non si

può infatti escludere che alcune sistemazioni siano state promosse dagli host attraverso più

piattaforme (es. siti web specializzati nell’affitto di più lungo periodo, nel mercato delle case di lusso,

ecc.), magari in base al target di riferimento preferenziale; i risultati presentati sono dunque un

indicatore del “successo” di determinate sistemazioni per l’utenza-tipo di Airbnb.8

Infine, il confronto fra gli incassi medi annuali delle sistemazioni situate nelle diverse zone omogenee

e i ricavi derivanti dalla locazione a regime convenzionato di diversi tipi di unità immobiliare (Città di

Torino, 2016) indica come gli affitti brevi sembrino particolarmente redditizi proprio per le abitazioni

di piccole dimensioni (Figura 7), anche se ulteriori approfondimenti che tengano in considerazione i

canoni del libero mercato e i ricavi derivanti dagli affitti brevi di unità immobiliari di determinate

dimensioni potranno delineare più dettagliatamente il fenomeno. Sebbene i ricavi legati agli affitti

brevi dipendano dall’andamento della concorrenza e della domanda, mentre il canone di locazione

rappresenta tendenzialmente un introito costante e di medio-lungo periodo, in linea generale si può

affermare come gli affitti brevi potrebbero essere in grado di influenzare i mercati della

compravendita e della locazione, e un ruolo fondamentale sarà giocato dalla capacità della città di

essere un luogo di attrazione per i turisti e per la mobilità d’affari.

8 In base ai dati disponibili non è invece possibile pesare il ruolo giocato dagli algoritmi di Airbnb nel consigliare a utenti con

determinate preferenze sistemazioni con determinate caratteristiche.Irene Rubino 107

Affitti brevi e trasformazioni nelle aree urbane: il caso di Torino

5 | CONCLUSIONI E SPUNTI DI RICERCA FUTURA

Con questo contributo si è cercato di offrire una panoramica descrittiva del fenomeno Airbnb nel

contesto della città di Torino, utilizzando una serie di dati georeferenziati come base per effettuare

alcuni primi ragionamenti sulla distribuzione e sulle caratteristiche delle sistemazioni proposte in

affitto attraverso la piattaforma digitale. Le analisi hanno complessivamente evidenziato come –

coerentemente con quanto sottolineato da altri autori sia a livello italiano sia a livello internazionale

– il fenomeno interessi prevalentemente unità immobiliari di piccole dimensioni situate in zone centrali

o semi-centrali della città, con possibili conseguenze sui settori della locazione (concorrenzialità) e

della compravendita immobiliare (investimento), sui settori connessi al turismo e al commercio, ma

anche sulla destinazione d’uso di alcuni quartieri. Sebbene siano necessarie ulteriori analisi per

comprendere meglio le dinamiche del fenomeno, i risultati preliminari ottenuti potrebbero essere

utilizzati nell’ambito delle riflessioni legate alle politiche di sviluppo e di gestione della città, ad

esempio riguardanti l’eventuale pressione sul centro cittadino, l’implementazione di misure che

agevolino la residenzialità temporanea in zone più periferiche della città, ecc. In particolare, i dati

relativi al mercato degli affitti brevi potrebbero essere progressivamente incrociati con informazioni

relative ai tassi di occupazione degli alberghi e delle altre strutture ricettive, al numero di visitatori

di eventi e istituzioni culturali, agli andamenti del commercio e dei mercati delle compravendite

immobiliari e degli affitti. Un altro importante set da utilizzare potrebbe inoltre essere costituito dalle

informazioni relative alle condizioni socio-economiche delle aree su cui insistono gli Airbnb.

Prossimi obiettivi di ricerca potranno dunque essere costituiti dall’analisi del fenomeno in chiave

previsionale e in relazione allo stock immobiliare, considerandone sia gli aspetti quantitativi che

qualitativi. Inoltre, particolare attenzione potrà essere riposta verso l’approfondimento dell’impatto

economico e sociale degli affitti brevi su diversi quartieri, per capire meglio se – e in che modo –

stiano cambiando o possano cambiare le destinazioni d’uso di edifici e sotto-articolazioni della città.

Un confronto potrà riguardare invece la localizzazione e i tassi di occupazione degli hotel, al fine di

capire meglio gli orientamenti e il profilo della domanda.

Dal momento che l’individuazione delle unità spaziali in grado di spiegare meglio la distribuzione del

fenomeno è determinante e rappresenta un vero e proprio filone di ricerca, elaborazioni future

potranno riguardare l’applicazione dei metodi descritti nel presente articolo ad altre unità spaziali,

come ad esempio le zone individuate dall’Osservatorio del Mercato Immobiliare dell’Agenzia delle

Entrate (OMI) e le zone statistiche, che potrebbero rivelarsi particolarmente interessanti per le

variabili socio-economiche ad esse associate (Barreca et al., 2017b).

Dal punto di vista metodologico i prossimi passi di ricerca potranno essere rappresentati anche

dall’impiego di approcci di statistica geo-spaziale (es. calcolo dell’indice globale di Moran, dell’indice

locale di Moran I, effettuazione di analisi bivariate) in grado di individuare possibili cluster (Anselin,

1995; Fischer e Getis, 2009; Barreca et al., 2017b). Un ulteriore passo potrebbe essere rappresentato

dall’applicazione di modelli statistici geo-spaziali in grado di individuare e spiegare l’esistenza di

eventuali cluster indipendentemente dall’appartenenza delle sistemazioni a una determinata

microzona, ovvero capaci di analizzare il fenomeno della comparsa e della diffusione degli annunci

Airbnb non più – o quantomeno non solo – alla luce di unità spaziali predeterminate (es. le Microzone

censuarie, le aree omogenee, le zone statistiche, ecc.), ma attraverso un’analisi che tenga in

considerazione sia le relazioni spaziali che intercorrono reciprocamente fra le varie sistemazioni sia

i rapporti fra la localizzazione degli annunci e alcuni elementi della struttura urbana (es. assi viari

principali, fermate e percorso della metropolitana, aree verdi, zone pedonali, corso dei fiumi, ecc.).108 TERRITORIO ITALIA - Governo del territorio, Catasto Mercato Immobiliare 01|2018

Tali risultati potranno essere utili non solo per capire dove – e perché – si stiano affermando nuove

destinazioni d’uso e nuovi modelli di gestione delle unità immobiliari, ma anche per riflettere su

eventuali politiche da intraprendere al fine di aiutare la città ad assumere forme e caratteristiche

sempre più sostenibili.

Bibliografia

Agenzia delle Entrate (2017), Locazioni brevi: la disciplina fiscale e le nuove regole per gli intermediari. Roma: Agenzia delle Entrate.

Disponibile online: https://www.agenziaentrate.gov.it/wps/file/Nsilib/Nsi/Agenzia/Agenzia+comunica/Prodotti+editoriali/Guide

Fiscali/Agenzia+informa/AI+guide+italiano/Locazioni+brevi+it/Guida_Locazioni_brevi.pdf

Anselin, L. (1995), “Local indicators of spatial association – LISA”, Geographical Analysis, 27(2), 93-115.

Barreca, A., Curto, R. e Rolando, D. (2017a), “Localizzazione e valori immobiliari: uno studio per la sub-segmentazione

territoriale delle Microzone di Torino”, Territorio Italia, 49–71.

Barreca, A., Curto, R.A. e Rolando, D. (2017b), “Assessing Social and Territorial Vulnerability on Real Estate Submarkets”,

Buildings, 7(4), 1-17.

Blal, I., Singal M., e Templin, J. (2018), “Airbnb’s Effect on Hotel Sales Growth”, International Journal of Hospitality Management, 73: 85–92.

Centro Einaudi (2015), “Settori”. In Centro Einaudi (a cura di), La sfida metropolitana. Sedicesimo rapporto “Giorgio Rota” su

Torino. Torino: Centro Einaudi, pp. 201-238.

Chen, Y. e Xie, K. (2017), “Consumer valuation of Airbnb listings: a hedonic pricing approach”, International Journal of

Contemporary Hospitality Management, 29(9), 2405–2424.

Città di Torino (2016), XIII Rapporto sulla condizione abitativa.

Disponibile online: http://www.comune.torino.it/informacasa/pdf/XIII_rapporto_2016_a4.pdf

Curto, R., Brondino, G., Coscia, C., Fregonara, E. e Grella, S. (2009), “Dinamiche di mercato, mobilità abitativa e gentrification:

una lettura attraverso i modelli di statistica multivariata e spaziale”. In L. Diappi (a cura di), Rigenerazione urbana e ricambio

sociale. Gentrification in atto nei quartieri storici italiani. Milano: Franco Angeli, pp. 163–187.

Curto, R., Coscia, C., Fregonara, E. e Grella, S. (2008), “L’osservatorio immobiliare della Città di Torino: un patrimonio informativo

per la conoscenza e l’analisi delle dinamiche urbane e di mercato”. In B. Murgante (a cura di), L’informazione geografica a

supporto della pianificazione territoriale. Milano: Franco Angeli, pp. 110-133.

Curto, R., Coscia, C., Grella, S. e Zanatta,V. (2005), “Le microzone della Città di Torino: ambito di conoscenza e di governance

delle componenti territoriali e socio-economiche”. In Cecchini, A. e Plaisant, A. (a cura di), Analisi e modelli per la pianificazione.

Teoria e pratica: lo stato dell’arte. Milano: Franco Angeli, pp. 283-294

Curto R. A. e Fregonara E. (2016), “Analisi del patrimonio informativo sul mercato immobiliare di Torino (Italy) organizzato come

Land Information System: rilevanza per le politiche territoriali e per il decision-making a scala urbana”. In R. Pagani e G. Chiesa

(a cura di), Urban Data. Tecnologie e metodi per la città algoritmica. Milano: Franco Angeli, pp. 211-243.

Dogru, T. e Pekin, O. (2017), “What do guests value most in Airbnb accommodations? An application of the hedonic pricing

approach”, Boston Hospitality Review, 5(2), 1–13.

Federalberghi (2016), Sommerso turistico e affitti brevi. Roma: Edizioni ISTA. Disponibile online: http://intranet.federalberghi.it:8000/

pubblicazioni/Pub/Sommerso%20turistico%20e%20affitti%20brevi/sommerso%20turistico%20ed%20affitti%20brevi.pdf

Fischer, M.M. e Getis, A. (a cura di) (2009), Handbook of applied spatial analysis: software tools, methods and applications.

Springer Science & Business Media.

Fregonara, E., Rolando, D. e Semeraro, P. (2012), “The value spatial component in the real estate market: the Turin case study”,

Aestimum, 60, 85-113.

Gibbs, C., Guttentag, D., Gretzel, U., Morton, J. e Goodwill, A. (2018), “Pricing in the sharing economy: a hedonic pricing model

applied to Airbnb listings”, Journal of Travel & Tourism Marketing, 35(1), 46–56.

Grbovic, M. (2017), “Search Ranking And Personalization at Airbnb”In: RecSys ’17, Proceedings of the Eleventh ACM Conference

on Recommender Systems. ACM Press, pp. 339-340Irene Rubino 109

Affitti brevi e trasformazioni nelle aree urbane: il caso di Torino

Gurran, N. e Phibbs, P. (2017), “When Tourists Move In: How Should Urban Planners Respond to Airbnb?”, Journal of the

American Planning Association, 83(1), 80–92.

Gutiérrez, J., García-Palomares, J. C., Romanillos, G. e Salas-Olmedo, M. H. (2017), “The eruption of Airbnb in tourist cities:

Comparing spatial patterns of hotels and peer-to-peer accommodation in Barcelona”, Tourism Management, 62, 278–291.

Guttentag, D. (2015). “Airbnb: Disruptive Innovation and the Rise of an Informal Tourism Accommodation Sector”,

Current Issues in Tourism 18(12): 1192–1217.

Guttentag, D. (2016), Airbnb: Why Tourists Choose It and How They Use It. University of Waterloo e Ryerson University.

Disponibile online: https://www.dg-research.com/Papers/Summary%20doc%20-%20Airbnb.pdf.

Horn, K. e Merante, M. (2017), “Is home sharing driving up rents? Evidence from Airbnb in Boston”, Journal of Housing

Economics, 38, 14–24.

Ke, Q. (2017), “Sharing means renting? An entire-marketplace analysis of Airbnb”. In: Proceedings of the 2017 ACM on Web

Science Conference, ACM, New York, pp. 131-139.

Lutz, C. e Newlands, G. (2018), “Consumer segmentation within the sharing economy: The case of Airbnb”, Journal of Business

Research, 88, 187–196.

Mody, M. A., Suess, C. e Lehto, X. (2017), “The accommodation experiencescape: a comparative assessment of hotels and

Airbnb”, International Journal of Contemporary Hospitality Management, 29(9), 2377–2404.

Picascia, S., Romano, A. e Teobaldi, M. (2017), The airification of cities: making sense of the impact of peer to peer short term

letting on urban functions and economy. In: Proceedings of the Annual Congress of the Association of European Schools of

Planning, Lisbon.

Quattrone, G., Proserpio, D., Quercia, D., Capra, L. e Musolesi, M. (2016), Who Benefits from the ‘Sharing’ Economy of Airbnb?

In: Proceedings of the 25th International Conference on World Wide Web, ACM Press, pp. 1385-1394.

Regione Piemonte (2017), Protocollo d’intesa tra la Regione Piemonte e Airbnb per lo sviluppo di percorsi di collaborazione

nell’ambito dell’economia della condivisione,

http://www.regione.piemonte.it/pinforma/images/DOCUMENTI/Protocollo_Airbnb_Piemonte.pdf

Schäfer, P. e Braun, N. (2016), “Misuse through short-term rentals on the Berlin housing market”, International Journal of

Housing Markets and Analysis, 9(2), 287–311.

Sdino, L. e Magoni, S. (2018), “The Sharing Economy and Real Estate Market: The Phenomenon of Shared Houses”. In: A. Bisello,

D. Vettorato, P. Laconte, e S. Costa (a cura di), Smart and Sustainable Planning for Cities and Regions, Cham: Springer

International Publishing, pp. 241–251.

Vacirca, L. e Barioglio, C. (2016), “Città e crisi ai tempi di Airbnb: il Lower East Side (NYC)”, Urbanistica Tre - I Quaderni, 9, 47–54.

Wang, D., e Nicolau, J. L. (2017), “Price determinants of sharing economy based accommodation rental: A study of listings from

33 cities on airbnb.com”, International Journal of Hospitality Management, 62, 120–131.

Xie, K. L. e Kwok, L. (2017), “The effects of Airbnb’s price positioning on hotel performance”, International Journal of Hospitality

Management, 67, 174–184.

Zervas, G., Proserpio, D. e Byers, J. W. (2016). The rise of the sharing economy: estimating the impact of Airbnb on the hotel industry.

Boston U. School of Management, report n. 2013-16. Disponibile online: https://papers.ssrn.com/sol3/papers.cfm?abstract_id=2366898

Sitografia

www.airbnb.com

https://press.airbnb.com/fast-facts/

www.airdna.com

http://geoportale.comune.torino.it/web/

www.oict.polito.it/Microzone_e_valori

www.torinotoday.it/politica/accordo-comune-airbnb.html

Quest’opera è distribuita con

Licenza Creative Commons Attribuzione - Non commerciale 3.0Puoi anche leggere