OSSERVATORIO UBI BANCA SU FINANZA E TERZO SETTORE - EDIZIONE

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

EDIZIONE osservatorio UBI Banca su Finanza e Terzo Settore Indagine sui fabbisogni finanziari della cooperazione sociale in Italia Executive Summary Gennaio 2012 con il contributo scientifico di Fare banca per bene.

Indagine sui fabbisogni finanziari della cooperazione sociale in Italia

finalità dell’osservatorio

L’ Osservatorio UBI Banca su Finanza e Terzo Settore, realizzato da UBI Banca con il

supporto scientifico di AICCON, nasce con l’obiettivo di monitorare in maniera continuativa

lo stato e l’evoluzione dell’offerta e della domanda di finanza per il Terzo settore.

In particolare, con l’Osservatorio UBI Banca su Finanza e Terzo Settore si intende

condurre un’attività orientata a fornire evidenze quali-quantitative, con un focus annuale

su determinati soggetti del Terzo Settore (nel 2011, in particolare, su cooperative sociali).

CONTENUTO E METODOLOGIA DELL’INDAGINE

La presente indagine è volta a esplorare il fabbisogno finanziario della cooperazione

sociale in Italia.

Per raggiungere gli obiettivi conoscitivi è stata realizzata un’indagine campiona-

ria. Nei mesi di ottobre e novembre 2011, sono stati somministrati 500 questionari

ai responsabili delle cooperative sociali (prevalentemente Presidenti, Direttori e

Responsabili Amministrativi).

La rilevazione è avvenuta tramite metodologia CATI (Computer Aided Telephone

Interviewing) ed è stata realizzata per conto di AICCON da ISNET (www.impresasociale.net).

Il presente documento rappresenta una sintesi delle principali risultanze emerse dalla

suddetta indagine campionaria.

composizione del campione

Il campione è stato stratificato per tipologia di organizzazione e area territoriale.

La Figura 1 illustra le tipologie organizzative e le relative percentuali coinvolte

dall’indagine campionaria le seguenti.

Fig. 1 - Componeneti del campione

Cooperativa sociale di tipo A+B Consorzio di cooperative sociali

4,4% 3,8%

Cooperativa Cooperativa

sociale sociale

di tipo B di tipo A

32,8% 59,0%

Le cooperative sociali di tipo B sono più presenti al Sud, mentre i Consorzi di cooperative

sociali si trovano soprattutto al nord (Tabella 1 e 2).

Tab. 1 - Distribuzione per area geografica del campione

Area %

Nord Est 20,6%

Nord Ovest 26,0%

Centro 19,8%

Sud 33,6%

Totale 100,0%

2 UBI Banca - Enti, Associazioni e Terzo Settore

Indagine sui fabbisogni finanziari della cooperazione sociale in Italia

Tab. 2 - Distribuzione per area geografica del campione

Regione % Regione %

Abruzzo 3,0% Molise 1,0%

Basilicata 1,8% Piemonte 6,0%

Calabria 3,4% Puglia 7,4%

Campania 3,2% Sardegna 6,6%

Emilia Romagna 7,8% Sicilia 7,2%

Friuli Venezia Giulia 2,2% Toscana 5,8%

Lazio 9,8% Trentino Alto Adige 2,0%

Liguria 4,4% Umbria 1,6%

Lombardia 15,8% Valle d’Aosta 0,6%

Marche 2,6% Veneto 7,8%

Sono 17 gli anni medi di attività delle organizzazioni intervistate.

I Consorzi si attestano invece su una media di poco più di 10 anni di attività (Figura 3).

Nei Consorzi, la media di cooperative sociali aderenti è pari a 10 (Figura 4).

Mediamente le cooperative del campione dispongono di un organico composto da

38 dipendenti, 41 soci cooperatori e 5 volontari (Figura 5).

Fig. 3 - Anno di costituzione delle istituzioni

Non ricorda 1-3 anni

1,2% 2,8%

Più di 20 anni 4-10 anni

29,2% 22,2%

11-20 anni

44,6%

Fig. 4 - Cooperative presenti nei consorzi

Meno di 10 consorziate Oltre 10 consorziate

47,4% 52,6%

UBI Banca - Enti, Associazioni e Terzo Settore 3

Indagine sui fabbisogni finanziari della cooperazione sociale in Italia

Fig. 5 - Organico delle istituzioni

Da 1 a 15 dipendenti Più di 50 dipendenti

+ soci coop + soci coop

27,7% 33,7%

Da 16 a 50 dipendenti

+ soci coop

38,7%

Il 76,9% delle cooperative sociali di tipo A opera principalmente nel settore pubblico,

mentre il 56,1% quelle di tipo B opera a mercato.

Tab. 3 - Settori di attività delle istituzioni

Settore principale di attività per fatturato %

Assistenza socio sanitaria a mercato 7,8%

Assistenza socio sanitaria per il pubblico 35,6%

Servizi educativi e di formazione a mercato 4,6%

Servizi educativi e di formazione per il pubblico 13,6%

Servizi ambientali a mercato 3,0%

Servizi ambientali per il pubblico 6,0%

Altri prodotti e servizi a mercato 18,0%

Altri prodotti e servizi per il pubblico 10,2%

Non risponde 1,2%

4 UBI Banca - Enti, Associazioni e Terzo Settore

Indagine sui fabbisogni finanziari della cooperazione sociale in Italia

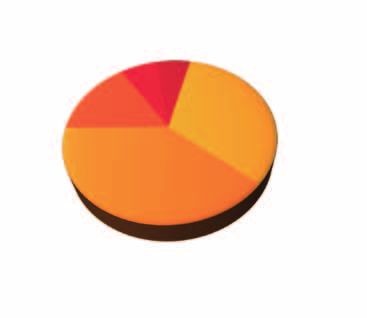

1. Previsione entrate per il 2012

La maggior parte degli intervistati prevede per il 2012 un trend negativo per le entrate

derivanti da contributi convenzioni, rapporti con la P.A. e donazioni (CCD) (Figura 6).

Fig. 6 - Previsione andamento entrate da CCD

In forte crescita 0%

Crescita 8,2%

Stabili 36,8%

In diminuzione 35,8%

In forte diminuzione 6,6%

Non so 3,6%

Non abbiamo rapporti 9,0%

Sono i Consorzi a denunciare i cali più elevati, mentre le cooperative sociali di tipo

A+B sono le più ottimiste (Tabella 4). Le previsioni risultano migliori al Sud e al Centro

rispetto al Nord Est e al Nord Ovest.

Tab. 4 - Previsioni di entrate da CCD per tipologia istituzionale

Tipologia

Previsione entrate da CCD Consorzi Coop A Coop B Coop A+B

Crescita 8,1% 7,9% 18,2%

Stabili 21,1% 40,7% 32,9% 27,3%

Diminuzione 78,9% 43,1% 38,4% 31,8%

Non so 4,1% 3,0% 4,5%

Non abbiamo rapporti 4,1% 17,7% 18,2%

Totale 100,0% 100,0% 100,0% 100,0%

Il trend si inverte guardando le previsioni di entrate derivanti da vendita di

prodotti e servizi a mercato (PSM): più del 62% degli intervistati, infatti, risponde

affermativamente (Figura 7), in particolare per ciò che riguarda le cooperative sociali

di tipo B (Tabella 5). Il 16% di non avere rapporti con il mercato (Figura 7): tale dato

evidenzia l’opportunità di interventi per favorire le relazioni tra cooperative sociali

e mercato.

UBI Banca - Enti, Associazioni e Terzo Settore 5

Fig. 7 - Previsione andamento entrate da PSM

In forte crescita 0,2%

Crescita 18,0%

Stabili 44,4%

In diminuzione 16,8%

In forte diminuzione 1,6%

Non so 3,0%

Non abbiamo rapporti 16,0%

Tab. 5 - Previsioni di entrate da PSM per tipologia istituzionale

Tipologia

Previsione entrate da PSM Consorzi Coop A Coop B Coop A+B

Crescita 15,8% 15,3% 25,6% 9,1%

Stabili 42,1% 44,7% 43,3% 50,0%

Diminuzione 36,8% 14,9% 22,0% 18,2%

Non so 2,7% 3,7% 4,5%

Non abbiamo rapporti 5,3% 22,4% 5,5% 18,2%

Totale 100,0% 100,0% 100,0% 100,0%

La suddivisione per settori di attività dei soggetti che prevedono una percentuale

prevalente di entrate da fonte pubblica evidenzia una loro maggiore difficoltà rispetto

alle realtà che lavorano prevalentemente a mercato.

In particolare, si rileva una previsione di crescita particolarmente rilevante per ciò che

concerne il settore dei servizi ambientali a mercato, evidenziando un’attenzione da

parte delle cooperative sociali nei confronti di settori di attività innovativi (Figura 9).

Viceversa, la previsione più pessimista riguarda il settore dei servizi educativi e di

formazione a mercato, settore “tradizionale” in cui le cooperative sociali operano

(Figura 8).

6 UBI Banca - Enti, Associazioni e Terzo Settore

Indagine sui fabbisogni finanziari della cooperazione sociale in Italia

Fig. 8 - Previsioni entrate da CCD in rapporto al settore principale di fatturato

5,1% 33,3% 41,0% 20,5%

Assistenza Socio Sanitaria

a mercato

10,7% 42,7% 43,8% 0,6% 2,2%

Assistenza Socio Sanitaria

per il pubblico

21,7% 56,5% 8,7% 13,0%

Servizi educativi e

di formazione a mercato

8,8% 44,1% 42,6% 4,4%

Servizi educativi e di

formazione per il pubblico

6,7% 40,0% 40,0% 13,3%

Servizi ambientali

a mercato

16,7% 30,0% 46,7% 6,7%

Servizi ambientali

per il pubblico

4,4% 28,9% 28,9% 34,4% 3,3%

Altri Prodotti e Servizi

a mercato

7,8% 33,3% 51,0% 2,0% 5,9%

Altri Prodotti e Servizi

per il pubblico

Crescita Stabili Diminuzione Non abbiamo rapporti Non so

Fig. 9 - Previsioni entrate da PSM in rapporto al settore principale di fatturato

25,6% 48,7% 15,4% 7,7% 2,6%

Assistenza Socio Sanitaria

a MERCATO

15,7% 43,8% 11,8% 27,0% 1,7%

Assistenza Socio Sanitaria

per il PUBBLICO

13,0% 43,5% 8,7% 13,0%

Servizi educativi e

di formazione a MERCATO

11,8% 44,1% 21,7% 17,4% 4,3%

Servizi educativi e di

formazione per il PUBBLICO

33,3% 60,0% 6,7%

Servizi ambientali

a MERCATO

26,7% 33,3% 33,3% 6,7%

Servizi ambientali

per il PUBBLICO

23,3% 43,3% 26,7% 1,1% 5,6%

Altri Prodotti e Servizi

a MERCATO

13,7% 43,1% 27,5% 15,7%

Altri Prodotti e Servizi

per il PUBBLICO

Crescita Stabili Diminuzione Non abbiamo rapporti Non so

UBI Banca - Enti, Associazioni e Terzo Settore 7

Indagine sui fabbisogni finanziari della cooperazione sociale in Italia

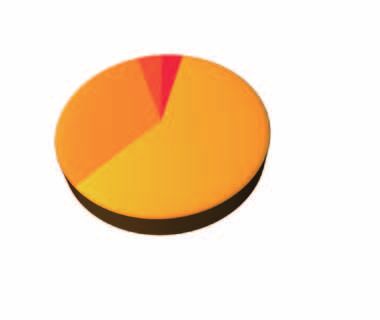

2. Rapporto con le banche

Il 67,8% delle cooperative sociali è ha rapporti con più di una banca (Figura 10).

Ciò è vero in particolare per ciò che riguarda i Consorzi di cooperative sociali

(3,21 in media). Rispetto alla distribuzione geografica, il rapporto plurimo con gli

istituti di credito si verifica in particolare nel Nord Italia (2,38 in media).

Fig. 9 - Rapporti con istituti di credito

Più di tre banche

8,8%

Tre banche

19,2%

Una banca

32,2%

Due banche

39,8%

Tab. 6 - Rapporti con gli istituti di credito per tipologia istituzionale

Tipologia Media

Consorzio di cooperative sociali 3,21

Cooperativa sociale di tipo A 2,14

Cooperativa sociale di tipo B 2,01

Cooperativa sociale di tipo A+B 2,32

Media generale 2,15

Rispetto alla percezione del trattamento nelle relazioni con gli istituti di credito

(Figura 10), più della metà (54,2%) dei soggetti intervistati dichiara di non percepire

un’offerta di servizi bancari in grado di valorizzare le proprie peculiarità e di essere

trattato alla stregua dei soggetti for profit (in particolare, al Sud la percentuale di

cooperative sociali arriva al 60,1%).

Fig. 10 - Percezione del trattamento degli istituti di credito

Non saprei

17,6%

Si

28,2%

No

54,2%

8 UBI Banca - Enti, Associazioni e Terzo Settore

Indagine sui fabbisogni finanziari della cooperazione sociale in Italia

Tuttavia, rispetto al livello di soddisfazione nei rapporti con le banche, il 38,8% delle

cooperative sociali si ritiene soddisfatto.

Fig. 11 - Livello di soddisfazione nei rapporti con le banche

Molto insoddisfatto Molto soddisfatto

6,4% 6,2%

Insoddisfatto

15,4%

Soddisfatto

32,6%

Nè nè

39,4%

Interessante è la lettura incrociata del dato relativo al livello di soddisfazione delle

cooperative sociali rispetto alla percezione del trattamento da parte degli istituti

bancari (Tabella 7): chi è soddisfatto è, infatti, più propenso a considerarsi in una

situazione di privilegio rispetto a chi non lo è.

Tab. 7 - Livello di soddisfazione e percezione di trattamento nei rapporti con le banche

Condizioni migliori per Non Profit

Livello di soddisfazione Si No Non saprei Totale

Molto soddisfatto 51,6% 35,5% 12,9% 100%

Soddisfatto 38,7% 37,4% 23,9% 100%

Insoddisfatto 9,1% 77,9% 13,0% 100%

Molto insoddisfatto 9,4% 84,4% 6,3% 100%

I servizi bancari utilizzati dalle cooperative sociali attraverso il rapporto con gli

intermediari di credito risultano essere principalmente quelli di tipo tradizionale

(bonifici, pagamenti stipendi, Ri.Ba. e R.I.D. attivi) (Figura 12).

Scarse, invece, le percentuali di utilizzo relative a servizi più innovativi, come il web

per la raccolta fondi (8,8%), il web per la vendita di prodotti/servizi (10,2%),

il factoring del credito (9,4%), nonché l’anticipo del 5X1000 (10,4%), a fronte dei

ritardi nell’erogazione di quest’ultimo contributo da parte della P.A.

UBI Banca - Enti, Associazioni e Terzo Settore 9

Indagine sui fabbisogni finanziari della cooperazione sociale in Italia

Fig. 8 - Previsioni entrate da CCD in rapporto al settore principale di fatturato

28,2% 71,8%

Richieste di finanziamento

per attività

25,6% 74,4%

Richieste finanziamento

investimenti

44,0% 56,0%

Anticipo

crediti/contributi P.A.

10,4% 89,6%

Anticipo 5x1000

9,4% 90,6%

Factoring del credito

35,0% 65,0%

Fidejussioni

anticipo contributi

27,0% 73,0%

Servizi Pos e Pos virtuale

14,8% 85,2%

Coperture assicurative

99,0% 1,0%

Bonifici

97,6% 2,4%

Pagamento stipendi

67,4% 32,6%

Ri.Ba

50,6% 49,4%

R.I.D. attivi

8,8% 91,2%

Web per raccolta fondi

10,2% 89,8%

Web per vendita/prodotti

servizio

Utilizzo Non utilizzo

La frequenza al ricorso a Confidi, rispetto al totale delle richieste di finanziamento,

è maggiore da parte dei Consorzi rispetto alle altre tipologie di organizzazioni

considerate (Tabella 8). Rilevante è il dato relativo al non utilizzo di tale strumento,

pari al 57%, mentre l’8,8% degli intervistati non conosce Confidi.

Si può osservare poi una correlazione positiva tra le dimensioni della cooperative

sociali intervistate e il ricorso di Confidi (Tabella 9).

Tab. 8 - Frequenza di ricorso a Confidi per tipologia istituzionale

Tipologia

Confidi Consorzi Coop A Coop B Coop A+B

Si 68,4% 33,6% 32,9% 22,7%

No 31,6% 66,4% 67,1% 77,3%

Totale 100,0% 100,0% 100,0% 100,0%

10 UBI Banca - Enti, Associazioni e Terzo SettoreIndagine sui fabbisogni finanziari della cooperazione sociale in Italia

Tab. 9 - Frequenza di ricorso a CONFIDI per classe dimensionale

Dipendenti + Soci cooperatori

Confidi 1 - 15 16 - 50 > 50

Si 26,3% 32,8% 38,3%

No 73,7% 67,2% 61,7%

Totale 100,0% 100,0% 100,0%

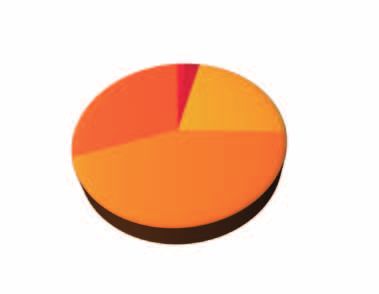

Infine, la maggior parte degli intervistati (Figura 13) prevede che, nei prossimi 3 anni,

il livello di indebitamento rimarrà stabile (37,0%) oppure afferma di non avere debiti

con le banche (29,4%).

Fig. 13 - Previsione sui livelli di indebitamento

Aumenterà molto 2,0%

Aumenterà 15,8%

Rimarra stabile 37,0%

Diminuirà 15,0%

Diminuirà molto 0,8%

Non abbiamo debiti 29,4%

Inoltre, i settori in cui si registrano le previsioni di maggior indebitamento per

i prossimi 3 anni sono principalmente due (Tabella 10): il settore socio sanitario

pubblico e quello dei servizi socio educativi e formativi a mercato.

Tab. 10 - Previsione di indebitamento per settore di attività

Previsione indebitamento prossimi 3 anni

Area principale di attività No debiti Diminuzione Stabile Aumento Totale

Assistenza socio sanitaria

a mercato 20,5% 23,1% 38,5% 17,9% 100,0%

Assistenza socio sanitaria

per il pubblico 28,1% 15,7% 32,0% 24,2% 100,0%

Servizi educativi e

di formazione a mercato 30,4% 13,0% 30,4% 26,1% 100,0%

Servizi educativi e

di formazione per il pubblico 35,3% 13,2% 39,7% 11,8% 100,0%

Servizi ambientali

a mercato 33,3% 13,3% 33,3% 20,2% 100,0%

Servizi ambientali

per il pubblico 20,0% 16,7% 46,7% 16,7% 100,0%

Altri prodotti e servizi

a mercato 32,2% 14,4% 43,3% 10,0% 100,0%

Altri prodotti e servizi

per il pubblico 35,3% 17,6% 31,4% 15,7% 100,0%

UBI Banca - Enti, Associazioni e Terzo Settore 11Indagine sui fabbisogni finanziari della cooperazione sociale in Italia

conclusioni

La crisi economica, ormai giunta al quinto anno consecutivo, sta mettendo a dura

prova la cooperazione sociale. Alla contrazione dei mercati, per queste organizzazioni,

si aggiunge la riduzione della spesa pubblica nel sociale. Pochi sono i soggetti che

prevedono un recupero per il prossimo anno e nonostante la maggioranza preveda un

2012 stabile, si deve considerare che questa stabilità è riferita ad un anno (il 2011) già

di contrazione e non di sviluppo.

In questo scenario, le banche non sono percepite come partner o soggetti con i quali

avviare collaborazioni (più di una cooperativa su due è di questo avviso) e tra i pochi

che ritengono di avere condizioni di favore, non è un caso che prevalgono coloro che

hanno ottenuto una finanziamento per investire o per la gestione delle attività.

Le cooperative sociali, per affrontare la crisi, stanno rivedendo gli obiettivi strategici.

Se negli anni scorsi hanno investito in innovazione (migliorando processi, definizione di

nuovi prodotti o servizi, ecc.) ritenendo di poter approfittare di una ripresa economica

che poi non si è verificata, oggi stanno orientando le energie per consolidare le

relazioni, i partenariati, le aggregazioni. Proporsi con efficaci soluzioni di partnership

significa avere un canale preferenziale di dialogo.

12 UBI Banca - Enti, Associazioni e Terzo SettoreIndagine sui fabbisogni finanziari della cooperazione sociale in Italia

con il contributo scientifico di

La presente indagine è stata realizzata da UBI Banca in collaborazione con AICCON (Associazione Italiana per

la promozione della Cultura, della Cooperazione e del Non Profit) per esclusivi fini di informazione e illustrazione.

Le informazioni qui contenute sono state ricavate da un’indagine campionaria ritenuta affidabile, ma non

necessariamente completa. Il documento può essere riprodotto in toto o in parte solo citandone la fonte

Osservatorio UBI Banca su Finanza e il Terzo Settore.

UBI Banca - Enti, Associazioni e Terzo Settore 13Puoi anche leggere