(NASDAQ: MNST) Monster Beverage Corporation - A cura di - Stock ...

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Monster Beverage

Corporation

(NASDAQ: MNST)

A cura di

SCENARIO: • Monster Beverage Corporation è una holding company situata in California. • Le filiali della società sviluppano e commercializzano bevande energetiche, tra cui Monster Energy® Drink, Monster Energy Ultra® Drink, Burn® Drink, e molte altre. • La mission della compagnia è quella di soddisfare le esigenze dei consumatori per una qualità superiore di grande degustazione con bevande sane, naturali e funzionali. • Monster è l’azione che ha avuto la miglior performance del secolo negli USA. Le azioni di Monster sono salite ad oggi del 100.000% dal loro debutto nel 2003.

INDICE: 1. MODELLO DI BUSINESS 2. STORIA 3. SETTORE 4. BILANCI 5. AZIONE 6. PROSPETTIVE FUTURE E FATTORI DI RISCHIO 7. VALUTAZIONI INGRESSO 8. CONCLUSIONI

1. MODELLO DI BUSINESS

Monster Beverage è una delle più grandi e famose aziende di bevande energetiche al mondo. La società negli anni è

stata capace di sviluppare un interessante modello di business, vendendo e distribuendo bevande energetiche con i

seguenti brand:

● Monster Energy® ● NOS®

● Monster Energy Ultra® ● Full Throttle ®

● Monster Rehab® ● Burn®

● Monster MAXX® ● Mother®

● Java Monster® ● Nalu®

● Muscle Monster® ● Ultra Energy®

● Espresso Monster® ● Play® and Power Play®

● Punch Monster® (stylized)

● Juice Monster® ● Relentless®

● Monster Hydro® ● BPM®

● Monster HydroSport Super Fuel® ● BU®

● Monster Dragon Tea® ● BU®

● Caffé Monster® ● Samurai®

● Reign Total Body FuelTM ● Live+®

● Reign InfernoTM Thermogenic Fuel ● Predator®

1.1 MODELLO DI BUSINESS

Il modello di business di Monster è suddiviso in 3 segmenti operativi :

1) Monster Energy® Drink: composto da Monster Energy® Drink e Reign Total Body Fueltm Drink.

1) Strategic Brand: composto principalmente dai vari marchi di bevande energetiche acquisite da The Coca-Cola

Company ("TCCC") nel 2015 e dalle bevande energetiche più economiche dell’azienda.

1) "Altro“: composto da alcuni prodotti venduti da American Fruits and Flavors, LLC ("AFF"). Una filiale

controllata al 100%. E da quegli importi societari che non si riferiscono specificamente a un segmento oggetto di

informativa "Corporate e non assegnati."

- Il segmento Monster Energy® Drinks genera la maggior parte dei ricavi operativi netti della società e lo fa vendendo

bevande energetiche preconfezionate principalmente a imbottigliatori e distributori di bevande a servizio completo. In

alcuni casi, i prodotti vengono venduti direttamente a venditori al dettaglio di generi alimentari, grossisti, negozi di

club, venditori di massa, catene di discount, clienti di foodservice, e-commerce e militari.

- Il segmento Strategic Brands invece genera principalmente ricavi operativi netti, con però percentuali di margine

lordo superiori al segmento precedente, vendendo "concentrati" e/o "bevande" ad operazioni autorizzate di

imbottigliamento e inscatolamento. Le bevande energetiche preconfezionate sono poi vendute ad imbottigliatori,

distributori o dettaglianti di servizi completi. In misura minore, questo segmento genera ricavi vendendo anche

determinate bevande energetiche confezionate pronte all'uso agli imbottigliatori e ai distributori di bevande.

1.2 MODELLO DI BUSINESS Un’altra parte fondamentale per capire a pieno il modello di business di Monster è sicuramente tutto ciò che concerne la produzione e distribuzione dei loro prodotti. Vediamole nel dettaglio. PRODUZIONE: La società non produce direttamente prodotti finiti, ma fa produrre i propri prodotti a imbottigliatori terzi e confezionatori a contratto. Monster acquista aromi, concentrati, dolcificanti, succhi, integratori, lattine, bottiglie, tappi, etichette, vassoi, scatole e altri ingredienti per i propri prodotti da fornitori vari, che vengono poi consegnati agli imbottigliatori e co-packers di terze parti. A seconda del prodotto poi gli imbottigliatori aggiungono acqua filtrata e/o altri ingredienti per la fabbricazione e il confezionamento dei prodotti finiti adeguandosi alle conformità delle ricette e formule dategli. Nello specifico, la compagnia si appoggia è AFF per sviluppare e produrre i sapori primari per il segmento Monster Energy® Drink. Venendo agli accordi che Monster ha, tutti prodotti finiti, come già accennato, sono fabbricati da vari imbottigliatori e imbottigliatori terzi situati in tutti gli Stati Uniti e all'estero. La maggior parte di questi sono generalmente su base mensile o sono terminabili su richiesta e senza limitazioni sulla quantità di produzioni minime entro determinati periodi. Per quanto riguarda invece il packaging, i prodotti sono confezionati in una serie di luoghi, sia a livello nazionale che internazionale, il più vicino possibile ai mercati in cui vengono venduti, così da ridurre i costi di trasporto e i danni ai prodotti relativamente al trasporto.

1.3 MODELLO DI BUSINESS DISTRIBUZIONE: Monster negli anni ha stipulato accordi con vari imbottigliatori/distributori che prevedono la distribuzione dei prodotti per un periodo iniziale fino a venti anni, che possono essere successivamente rinnovati per ulteriori periodi da uno a cinque anni, a determinate condizioni che possono variare a seconda della forma dell'accordo. Inoltre, la società ha il diritto di risolvere determinati accordi di distribuzione in qualsiasi momento e senza un pagamento di una penale. Ad oggi possiamo dire che la distribuzione dei prodotti di Monster, è completamente nelle mani di CocaCola, attraverso la rete di distribuzione TCCC. Ciò vale sia per il segmento Monster Energy® Drink e sia per lo Strategic Brand. Tutto ciò comprende quindi i territori in Canada e negli Stati Uniti e a livello internazionale, per la distribuzione e la vendita delle bevande di Monster.

1.4 MODELLO DI BUSINESS Passiamo invece ora ad analizzare più nel dettaglio chi sono i clienti di Monster. Customers: Come accennato precedentemente, i clienti di Monster sono principalmente: imbottigliatori/distributori di bevande, negozi al dettaglio, grossisti, negozi di club, rivenditori di massa, catene di convenienza, clienti del foodservice, negozi, rivenditori di e-commerce e militari. Andando a vedere però più in profondità, i principali clienti per importanza di grandezza e nome del brand sono: Coca-Cola e altri imbottigliatori della rete TCCC , Asahi Soft Drinks Co, Kalil Bottling Group, Big Geyser Inc. Wal-Mart Inc. (includendo Sam’s Club) e Costco Wholesale Corporation. I dati seguenti riportano le percentuali delle vendite lorde ai vari tipi di clienti per gli anni chiusi al 31 dicembre 2019, 2018 e 2017.

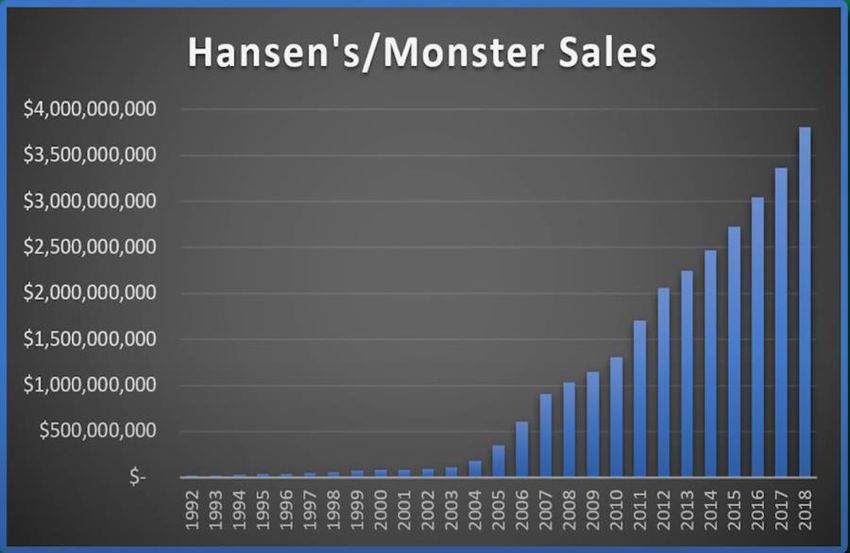

2. STORIA

Negli anni trenta, Hubert Hansen e i suoi figli iniziarono un'attività di vendita di

succhi freschi non pastorizzati a Los Angeles, in California. Nel 1977, Tim Hansen,

uno dei nipoti di Hubert Hansen, percepì un’esigenza da parte del mercato di succhi

naturali pastorizzati e miscele di succhi stabili. Ne iniziò la produzione, creando così

la Hansen Foods, Inc. ("HFI"). La società nel 1988 presentò un’istanza di fallimento,

venendo così acquisita dalla California Copackers Corporation e rinominata Hansen

Natural Company. Nel 1990, un consorzio guidato da Rodney Sacks e dal suo collega

sudafricano, Hilton Schlosberg, acquisì la Hansen Natural Corporation, per 14,5

milioni di dollari. E da quel momento Rodney Sacks ne divenne presidente e

amministratore delegato. Riuscendo a cavalcare con successo il nuovo emergente

mercato delle bevande energetiche. Nel 2012, gli azionisti concordarono di cambiare

il nome da Hansen Natural Corporation a Monster Beverage Corporation.

Nel 2015 CocaCola è diventato il maggior azionista di Monster, iniziando una

partnership molto solida con la società. Partnership che concerne la distribuzione

delle bevande, ma non solo. Nel 2016 Monster ha completato l'acquisizione del

fornitore di aromi e del partner commerciale di lunga data AFF.

Monster è l’azione che ha avuto la miglior performance del secolo negli USA. Le

azioni di Monster sono salite ad oggi del 100.000% dal loro debutto nel 2003.

3. SETTORE: Mercato di riferimento Il mercato delle bevande energetiche, o in inglese Energy Drinks, è un mercato maturo composto da pochi grandi e da molti piccoli concorrenti. I due principali concorrenti detengono l'82% della quota di mercato delle bevande energetiche. La quota di mercato di Red Bull è pari al 43% del mercato delle bevande energetiche. Red Bull ha la più alta quota di mercato di qualsiasi bevanda energetica al mondo. L’azienda è proprietaria di una serie di eventi sportivi estremi ma anche di diverse squadre sportive. La quota di mercato di Monster è del 39% del mercato delle bevande energetiche. Ci sono più di 30 diverse bevande sotto il marchio Monster in Nord America, tra cui il suo nucleo Monster Energy line, Java, Monster, Extra Strength, Import, Rehab e Muscle Monster. L'azienda è anche nota per aver sostenuto molti eventi sportivi estremi. La quota di mercato di Rockstar è del 10% del mercato delle bevande energetiche. Rockstar Energy Drink è stata acquisita da Pepsico nel marzo 2020. Rockstar è disponibile in più di 20 gusti e in più di 30 paesi. La quota di mercato di AMP è invece del 3%. Amp Energy è un marchio di bevande energetiche prodotto da Rockstar Inc. e di proprietà di Pepsico. AMP è stato prodotto ed etichettato con il suo marchio stand-alone. AMP è confezionato in lattine da 16 once e 24 once ed è venduto negli Stati Uniti, Canada, Regno Unito e Libano.

3.1 SETTORE: Mercato di riferimento Cerchiamo ora di capire più nel dettaglio che cosa siano le bevande energetiche, come si sono sviluppate e dove si collocano nel mercato delle bevande in generale. Una bevanda energetica è una bevanda analcolica che contiene componenti stimolanti, come caffeina, zucchero, altri dolcificanti, estratti di erbe, taurina e aminoacidi. Gli ingredienti delle bevande energetiche producono effetti sulle prestazioni cognitive, come una maggiore attenzione e velocità di reazione. Le bevande energetiche sono considerate un sottoinsieme nell'industria delle bevande analcoliche, più precisamente nella categoria delle bevande "alternative», che comprende: Tè ghiacciati non gassati e pronti da bere, limonate, cocktail di succhi, succhi di frutta e bevande a base di frutta, bevande a base di latte e caffè, bevande sportive. Secondo Beverage Marketing Corporation, U.S. le vendite all'ingrosso nazionali nel 2019 per la categoria di bevande "alternative" del mercato sono state circa di $58,6 miliardi, che rappresenta un aumento di circa il 5,7% rispetto alle vendite all'ingrosso U.S. nazionali stimate nel 2018 di circa 55,5 miliardi di dollari. Negli ultimi 20 anni, bevande energetiche come Red Bull e Monster sono diventati sempre più popolari, guadagnando rapidamente la quota di mercato delle bevande energetiche, in particolare tra i giovani, che le mescolano con l’alcol.

3.2 SETTORE: Mercato di riferimento

Il consumo di bevande energetiche è aumentato notevolmente negli

ultimi due decenni, in particolare tra gli adolescenti e i giovani adulti. Le

bevande energetiche sono commercializzate in modo aggressivo con

l'affermazione che questi prodotti forniscono una spinta energetica per

migliorare le prestazioni fisiche e cognitive. Una grande quantità di

caffeina nelle bevande energetiche fornisce al consumatore gli effetti

desiderati di una migliore memoria, maggiore attenzione e umore

elevato. Visti pertanto i costanti benefici positivi dal consumo di

bevande energetiche, la domanda è in forte aumento.

Il Nord America domina il mercato globale delle bevande energetiche.

I principali consumatori di queste bevande energetiche sono la popolazione

millenaria, di età compresa tra i 18 e i 35 anni. La domanda di bevande energetiche

è in aumento a livello globale. Il Nord America è il mercato principale per questo

settore tuttavia l'Asia-Pacifica è un mercato in costante crescita. L'Europa è un

mercato emergente per questo settore, che è pronto a crescere ad un buon ritmo

grazie al crescente tasso di adozione da parte dei consumatori in seguito ai

maggiori sforzi pubblicitari da parte dei principali attori. I mercati di altre regioni,

come il Sud America e il Medio Oriente e l'Africa, sono relativamente più piccoli e

si prevede che cresceranno nei prossimi anni.3.3 SETTORE: Mercato di riferimento Il mercato delle bevande energetiche è saturo, rendendo difficile per le nuove e le piccole imprese competere. Monster Beverage Corporation, Red Bull, The Coca-Cola Company, Rockstar Inc., e Pepsico, come già accennato in precedenza, sono alcune delle molte aziende con quote elevate nel mercato delle bevande energetiche. Le aziende statunitensi, focalizzate sulla personalizzazione e la convenienza, devono considerare la domanda da parte dei consumatori europei portando sul mercato prodotti funzionali, sani, senza calorie e a basso contenuto di zuccheri, al fine di scalare la loro produzione di bevande energetiche nella regione. Inoltre, i lanci di prodotti possono aiutare le aziende a sfruttare l'enorme potenziale di crescita nelle regioni in via di sviluppo. La maggior parte dei produttori creano una consapevolezza del prodotto attraverso la pubblicità e l’approvazione da parte delle celebrità. Oltre a questo, i principali eventi sportivi sono sponsorizzati dai produttori di bevande energetiche.

3.4 SETTORE: Competitor

L'industria delle bevande è altamente competitiva. Le principali aree di concorrenza sono i prezzi, il packaging, lo

sviluppo di nuovi prodotti e sapori, nonché le strategie promozionali e di marketing. I prodotti di Monster sono in

concorrenza con un'ampia gamma di bevande prodotte da un numero relativamente elevato di aziende, molte delle

quali dispongono di risorse finanziarie, di marketing e di distribuzione sostanzialmente superiori.

I fattori che influenzano le capacità di Monster nel competere con successo, risiedono nell’immagine del marchio e del

prodotto, il gusto e il sapore dei prodotti, il commercio e le promozioni dei consumatori, lo sviluppo rapido ed efficace

di nuovi e unici prodotti all'avanguardia, ingredienti, imballaggi attraenti e diversi, l'esposizione del marchio e il

marketing e i prezzi.

I prodotti di Monster competono con tutte le bevande e in molti casi con prodotti di concorrenti molto più grandi e,

in alcuni casi, meglio finanziati, compresi i prodotti di numerosi produttori noti a livello nazionale e internazionale

come TCCC, Pepsico, Inc. ("Pepsico"), Keurig Dr. Pepper, Inc. ("KDP") e Red Bull Gmbh. La società è anche in

concorrenza con aziende più piccole, meglio posizionate localmente e con marchi di “private label“ come quelli

portati dalle catene di negozi di alimentari.3.5 SETTORE: Competitor A livello nazionale, le bevande energetiche di Monster competono direttamente con Red Bull, Rockstar, Amp, Venom, VPX Redline, Rip It, Xenergy, 5-Hour Energy Shots, Mio Energy, Stacker 2, VPX Bang, V8 + Energy, Uptime, hi*ball, CELSIUS, C4, Coca-Cola Energy e molte altre marche. Pepsico commercializza e/o distribuisce anche altri prodotti in quel segmento di mercato come Pepsi Max, Mountain Dew, Mountain Dew Kickstart e Mountain Dew Amp Game Fuel. A livello internazionale invece con Red Bull (tra cui Red Bull non gassato in Cina e Asia), Rockstar, V-Energy, Lucozade, Coca-Cola Energy e numerose marche locali e private-label che di solito differiscono da paese a paese, come HELL, Amper, Shock, Tiger, Boost, TNT, Shark, Dragon, Score, Sting, Hot 6, Battery, Bullit, Flash Up, Black, Non-stop, Bomba, Semtex, Vive 100, Dark Dog, Speed, Guarana, M-150, Lipovitan, Bacchus, Volt, Bolt, Mr. Big, Boom, Raptor, Amp, Fusion, Hi-Tiger, Eastroc Super Drink, Carabao, Power Horse, XL, Crazy Tiger, Effect, Missile, Nocco, Adrenaline Rush, Real Gold, War Horse, BLU e molti altri marchi internazionali.

3.6 SETTORE: Competitor Vediamo ora quali sono le linee di prodotti di Monster per competere nel settore delle bevande energetiche: • Le bevande energetiche Reign Total Body Fueltm e Reign Infernotm Thermogenic Fuel ad alte prestazioni competono con VPX Bang, Adrenaline Shoc, C4, CELSIUS, Rockstar XDURANCE e Quake nella categoria energy performance. • Le linee di prodotti Java Monster®, Espresso Monster® e Caffé Monster® competono direttamente con Starbucks Frappuccino, Starbucks Doubleshot, Starbucks Doubleshot Energy Plus Coffee, Starbucks Tripleshot e altre bevande di caffè Starbucks, Costa Coffee, Rockstar Roasted, Dunkin Donuts, Gold Peak, Stok, High Brew, Mccafé, hi*ball, Douwe Egberts Coffee, Emmi CAFFÈ, Bang Keto Coffee, Nescafe e International Delight. • La linea di prodotti Muscle Monster® compete direttamente con Muscle Milk, Core Power, Premier Protein, Kellogg’s Special K Protein, Bolthouse Farms Protein, EAS Advantedge, EAS Myoplex e Gatorade G Series 03 Recover. • Le linee di prodotti Monster Hydro® e Monster Hydrosport Super Fuel® invece competono direttamente con Vitamina Acqua, Ghiaccio Frizzante, Bai, Propel, Vita Coco, Lucozade, Powerade, Gatorade Bolt 24 e BodyArmor.

3.7 SETTORE: Competitor Passiamo invece ora alla competizione dal punto di vista di Vendite e del Marketing: La strategia di Monster per le proprie bevande si focalizza negli sforzi sullo sviluppo della “Consapevolezza del Brand“, attraverso programmi di miglioramento dell'immagine e campionamento dei prodotti. Le strategie implementate sono diverse: • Utilizzo di veicoli promozionali in occasione di eventi, nei quali vengono offerti campioni dei prodotti ai consumatori. • Metodi “push-pull”, per migliorare l'esposizione sugli scaffali e spazi espositivi nei punti vendita (tra cui scaffali, refrigeratori e refrigeratori a barile), pubblicità, promozioni in negozio e posizionamento in negozio di espositori per incoraggiare la domanda da parte dei consumatori. • Supporto dei marchi anche con concorsi a premi, promozioni di prezzo, competizioni, riconoscimenti di personaggi pubblici e sportivi selezionati, riconoscimenti di personalità sportiva, manifesti in-store, manifesti all'aperto, social media, concerti, stampa, radio e pubblicità televisiva e coupon, campionamenti e sponsorizzazioni di atleti selezionati, squadre, bande, sport ed eventi.

3.8 SETTORE: Competitor Monster crede che una delle chiavi del successo nell’industria delle bevande sia la differenziazione, rendendo i marchi e i prodotti visivamente accattivanti e distintivi dalle altre bevande sugli scaffali dei rivenditori. La società rivede costantemente i prodotti e gli imballaggi e, laddove possibile, cerca di renderli diversi e unici. Le etichette e la grafica di molti prodotti sono ridisegnate e aggiornate di volta in volta per massimizzare la loro visibilità e identificazione, ovunque siano collocate nei negozi. Inoltre la società collabora in modo quasi maniacale con gli imbottigliatori/distributori e/o rivenditori per assistere gli sforzi del marketing. Questo reparto è talmente tanto importante per Monster, che le spese sui programmi di vendita e marketing sono aumentate di circa il 10,9% nel 2019 rispetto al 2018. Dovuto principalmente all'aumento delle spese per i social media, sponsorizzazioni, nonché pubblicità. Al 31/12/2019 la società impiegava 2.422 dipendenti in attività di vendita e marketing. Siccome analizzare ogni singolo competitor, come riportato precedentemente, sarebbe quasi impossibile. Abbiamo deciso di prendere in esame solamente quelle aziende che da un punto di vista finanziario e di mercato, sono posizionate parallelamente a Monster. Stiamo quindi parlando di RedBull, Bang, Rockstar e marginalmente di CocaCola, Pepsi e Keurig Dr. Pepper. Queste saranno per l’appunto le aziende che confronteremo nel corso dell’analisi.

3.9 SETTORE: Competitor

Pepsi e KDP vs Monster

Per quanto riguarda la concorrenza con Pepsi e KDP, è molto difficile fare un paragone diretto

con Monster. In primo luogo perché Pepsi oltre a produrre bevande analcoliche, produce anche

alimentari. In seconda battuta perché non ha mai prodotto bevande analcoliche. Anche se di

recente PepsiCo ha annunciato l’acquisizione di Rockstar Energy Beverages USA per 3,85

miliardi $, rafforzando così la sua presenza nella categoria delle bevande energetiche, vista la

rapida crescita.

Si può fare un discorso simile per KD che, nonostante venda principalmente bevande

analcoliche, non si può paragonare ai livelli dei prodotti di Monster o RedBull. Senza

considerare l’aspetto dei bilanci finanziari, dove Monster, nonostante fatturi un terzo rispetto a

KDP, ha degli utili uguali, se non superiori.

CocaCola vs Monster

Prendere in esame CocaCola come competitor di Monster non ha quasi più senso dal 2015.

Anno in cui il Colosso dei venditori delle bevande analcoliche ha preso una posizione in Monster

stessa, che ad oggi ammonta quasi al 19%. Formando così una grande partnership che, come

vedremo più avanti nell’analisi, ha dei risvolti non indifferenti sulle prospettive di crescita.3.10 SETTORE: Competitor

Rockstar vs Monster

Le bevande energetiche Rockstar hanno visto l’apice della loro espansione intorno al 2008, quando

negli Stati Uniti detenevano all’incirca il 14% del mercato ed il loro marchio era il più venduto tra gli

energy drink. Ad oggi Rockstar Inc. ha un giro d’affari intorno al miliardo di dollari. Sicuramente la

notizia dell’acquisizione da parte di PepsiCo potrebbe rafforzare la posizione del brand sul mercato.

La capacità di Monster di sapersi adattare alle nuove esigenze del mercato e di espandersi in modo

uniforme l’ha portata ad avere il primato che una volta apparteneva a Rockstar.

Bang vs Monster

Bang, controllata da Vital Pharmaceuticals Inc., è il terzo venditore più grande di energy drink

negli Stati Uniti, dopo Monster e Red Bull. La principale area di commercio nella quale opera è

la Florida. La società compete direttamente con Monster, con la linea di prodotti Reign.

In questo ultimo periodo la società si sta trovando in difficoltà, siccome Vital Pharmaceuticals

è stata citata in giudizio da Monster Beverage per pratiche commerciali ingannevoli e

anticoncorrenziali. Vital, dal canto suo, ha affermato che Monster ha violato i loro diritti

d'autore con l'uso di abiti commerciali simili. Inoltre, VPX Pharmaceuticals è attualmente

coinvolta in una battaglia legale con PepsiCo per presunta cattiva condotta e comportamenti

sleali da parte di PepsiCo.3.11 SETTORE: Competitor

Red Bull vs Monster

Veniamo ora al competitor principale di Monster, ovvero Red Bull. Cercando di capire dove si posiziona sul

mercato, quanto grande sia e quali siano le differenze con l’azienda che stiamo prendendo in analisi.

Red Bull possiamo definirla pioniera degli energy drink. Essenzialmente hanno creato il mercato delle bevande

energetiche e da oltre trent’anni ne sono i leader. Ad oggi sono presenti in 171 Paesi e detengono il 43% del

mercato mondiale; Monster ne detiene il 39%, essendo presente soltanto in 143 paesi. Monster però batte Red

Bull negli Stati Uniti dal punto di vista della market share.

Nel 2019 Red Bull ha venduto in tutto il mondo 7,5 miliardi di lattine, con un incremento del 10,4% rispetto al

2018, che si era concluso già in maniera molto positiva. Il fatturato del Gruppo è aumentato del 9,5%, passando

da 5,541 a 6,067 miliardi di Euro. In termini di vendite, ricavi, produttività e profitto operativo, ancora una

volta i dati sono in aumento e mostrano ottimi risultati, mai ottenuti nella storia dell'azienda.

Tra le ragioni principali di valori così positivi ci sono le eccezionali vendite nei mercati Red Bull di India (+37%),

Brasile (+30%), Africo (+25%), Germania (+15%), Austria (+12%), Europa Orientale (+12%) e USA (+9%),

insieme a costanti investimenti del marchio e ad una gestione dei costi estremamente efficiente. Inoltre la società,

a fine 2019, contava 12,736 dipendenti, contro i 3,429 di Monster.3.12 SETTORE: Competitor Cerchiamo però ora di capire quali sono le caratteristiche che hanno permesso a Monster di entrare e saper dominare il settore degli energy drink, nonostante non ne siano stati i veri creatori. Innanzitutto le lattine prodotte dalla Monster Beverage, sono molto più economiche rispetto a quelle della Red Bull. Prodotto che quindi viene considerato quasi “premium“, visti i prezzi di tutti gli altri concorrenti. La chiave invece che ha portato al successo Monster, è stata il fatto che all’epoca, quando le bevande energetiche stavano prendendo piede, tutti i produttori di questo settore seguivano lo stile sulle lattine impostato da Red Bull (ovvero tutte sulle 8 once e con una forma simile). Monster invece iniziò la sua produzione partendo da un design completamente diverso, ma soprattutto realizzando le lattine il doppio più grandi rispetto ai concorrenti (ovvero sulle 16 once). Questo le permise di differenziarsi immediatamente. La loro capacità nel seguire il trend che si stava formando e di rendere i loro prodotti differenti rispetto a quelli di tutti gli altri concorrenti, molto probabilmente ha reso Monster Beverage quello che è ora. Questo grazie e soprattutto all’ormai noto CEO, Rodney Sacks, che sin dagli anni novanta ha trasformato completamente la compagnia. Senza nulla togliere alla fantastica collaborazione con CocaCola, che le ha permesso di espandere il proprio business praticamente ovunque. Purtroppo non si possono fare ulteriori o più precise distinzioni tra Monster e Red Bull, perché essendo quest’ultima non quotata, i dati a disposizione sono limitati.

3.13 SETTORE: Provenienza

Per capire quale sia la diversificazione in ambito geografico per quanto riguarda le vendite di Monster, ci viene in

aiuto il 10Q dei nove mesi del 2020, fondamentale anche per capire se ci sia stato effettivamente un impatto

significativo sui ricavi dell’azienda causati dalla Pandemia.

Rispetto allo stesso periodo del

2019, si può notare che la

pandemia non ha influenzato

negativamente il business della

società. Anzi, si può vedere un

aumento nelle vendite in tutte le

aree geografiche.3.14 SETTORE: Provenienza

8,40%

4,30%

16%

71,30%

Per completezza dei dati, prendiamo in esame la diversificazione geografica per

quanto riguarda le vendite del 2019. Senza dubbio l’America Nord rappresenta

per Monster il più grande mercato. Oltre il 70% del fatturato deriva da questa

zona. Al secondo posto troviamo l’Europa, che rappresenta il 16% dei ricavi della

US, Can

società. Il restante deriva invece da Asia e America Sud.

Eur, MO, Africa

Dobbiamo però puntualizzare che l’area dell’Asia è in costante crescita. Non America Latina

escludiamo quindi che sarà un grande catalizzatore per la crescita futura Asia Pacifica

dell’intero settore delle bevande energetiche. Basti solo pensare che le vendite di

Monster nel 2018 in questa area geografica ammontavano a $251 milioni, contro i

$351 del 2019.4. BILANCI: Conto Economico La prima voce che analizziamo del conto economico sono i ricavi. I primi 3 trimestri del 2020 hanno visto delle performance pressoché simili, se non di poco superiori a quelle del 2019. Medesimo discorso per le stime previste per l’ultimo trimestre dell’anno. I Revenues totali attesi per il 2020 si aggirano infatti intorno ai $4,420 miliardi, non tanto distanti da quelli del 2019, che erano sui $4,201 miliardi, con una crescita di poco superiore al 5%. Tenendo conto del fatto che nel mentre ci sia stata una Pandemia, i risultati che Monster ha riportato non sono per niente negativi. Questi dati però non rispecchiano affatto la crescita che la compagnia ha avuto negli ultimi anni. Infatti se andiamo a studiare i tassi di crescita annua composta, abbiamo un aumento del quasi 9% annuo dal momento della sua quotazione, ovvero nel 2001. Il risultato è leggermente migliore se si guardano gli ultimi 5 anni, dove si è vista una crescita poco inferiore al 10%. Lo studio del Gross Profit ci mostra come negli anni sia rimasto stabile in rapporto alla crescita dei ricavi. Il fatto che sia quasi sempre stato oltre il 60% rispetto ai Revenues, indica che Monster ha un notevole vantaggio competitivo. Anche se i competitor hanno risultati quasi simili. Di solito un ottimo risultato sarebbe intorno al 40%, dipende tantissimo però dal settore che si prende in analisi.

4.1 BILANCI: Conto Economico Per quel che riguarda il costo del venduto, ovvero quella voce che comprende i costi direttamente riconducibili alla fase di produzione, nel 2020 è stato stimato intorno ai $1,775 miliardi ed è cresciuto negli ultimi 5 anni ad un tasso annuo pari al 12,5%. Per quanto concerne la bottom line (si intende l’ultima voce del bilancio, ovvero gli utili) la crescita dal 2008 non si è mai fermata. Se andiamo a studiare i tassi di crescita annua composta, abbiamo un aumento di oltre il 22% fino ad oggi. Restringendo il campo di visione, quindi concentrandoci negli ultimi 5 anni, la crescita è rimasta invece intorno al 14%. Ciò ci da indicazioni ben precise sulla crescita. Sicuramente è dovuta all’aumento dei ricavi ma è interessante notare il suo sviluppo in maniera più che proporzionale di quest’ultimi. La metrica di crescita del fatturato è importante perché fornisce un'indicazione dello stato di salute del business, ma gli utili sono probabilmente la misura più importante per un'azienda, poiché il loro andamento informa gli investitori riguardo a redditività e profittabilità. Il margine di profitto è pari al 27%. Inoltre Monster non distribuisce dividendi, ma una parte di utili sono usati per programmi di buyback. Negli ultimi 5 anni sono state acquistate circa il 10% delle azioni totali in circolazione. Sono stati fatti dei buyback anche durante i primi 3 trimestri del 2020; la società infatti ha ridotto il numero delle proprie azioni, rispetto al 2019 del 2,8%, approfittando del crollo generale del prezzo delle azioni. In qualunque caso la maggior parte dei profitti generati vengono reinvestiti nella società.

4.2 BILANCI: Conto Economico

$5.000 28,00%

$4.420 26,99%

$4.201

$4.500

26,37% 27,00%

$4.000

$3.807 26,08%

$3.500

$3.370 26,00%

$3.050

$3.000

24,36%

25,00%

$2.500

23,38% 24,00%

$2.000

$1.500

$1.193

23,00%

$1.108

$993

$1.000

$713 $821

22,00%

$500

$0 21,00%

2016 2017 2018 2019 2020

Ricavi Utili Margine di profitto4.3 BILANCI: Stato patrimoniale La prima voce che analizziamo nello stato patrimoniale è la liquidità. Monster al 30 Settembre 2020 possiede a $1,07 miliardi di liquidità in cassa, $599,3 milioni in investimenti di breve termine e $20,6 milioni in investimenti di lungo termine. Inoltre la società ci tiene a precisare che non si aspetta un un drastico uso della liquidità a causa della Pandemia da COVID-19. Questo sicuramente la posiziona in un’area di vantaggio per una valutazione maggiore dell’azienda. Gli indici di liquidità che vedremo tra poco ci permettono di studiare la solvibilità dell’azienda per i prossimi oneri. Il current ratio, che mostra la capacità dell’azienda di saldare le passività a scadenza a breve, è pari a 3,70. Un valore superiore ad 1 indica che la società possiede abbastanza asset da far fronte alle passività. Benjamin Graham, autore di “The Intelligent Investor”, suggeriva di focalizzarsi solo sulle aziende con un valore superiore a 2. Il quick ratio, che è sempre un indice della sostenibilità per il breve termine ma che sottrae al numeratore anche l’inventario, è pari a 3,10. Questo risultato è notevole se si paragonano a CocaCola e Pepsi, i quali hanno current ratio pari a 1,10 e 0,90 e quick ratio pari a 1 e 0,80. Solitamente si pensa a 0,8 come valore ideale ed in questo caso abbiamo un valore quasi quattro volte. Vorremmo poter spendere qualche parola in più sul debito però, essendo quest’ultimo praticamente 0, ci porta ad avere dei rapporti tra Debt/Equity, Long Term Debt/Equity e Long Term Debt/FCF per l’appunto a 0. Questi dati ci fanno capire quanto sia in salute l’azienda.

4.4 BILANCI: Stato patrimoniale L’Equity, che non è altro che la differenza tra il Total Asset e le Total Liabilities, è pari a $4,630 miliardi. Questo numero, diviso per il numero delle azioni outstanding, dà il valore certo che l’azienda ha nel caso in cui non dovesse più produrre niente. Nel caso di Monster questo valore si aggira intorno ai $8,7 per azione. Una cosa molto importante da notare nell’equity è la sua continua crescita, più cresce meglio è. Questo vuol dire che l’azienda è ha un buon business ed è in salute e ciò aumenta sempre più il suo valore. Monster ha aumentato il suo equity negli anni in maniera costante e graduale. Ha avuto un declino soltanto durante il 2016, dovuto in maniera particolare a una “Dutch auction“ dal valore di $2.0 billion e all'acquisto di American Fruits & Flavors for $690 million. Un indice che possiamo guardare per capire se l’azienda si sta muovendo nella giusta direzione è il BVPS, che non è altro che il rapporto tra l’equity disponibile per gli azionisti ordinari diviso per il numero di azioni in circolazione. Questo indice per Monster negli ultimi 10 anni ha avuto un tasso di crescita vicino al 22%. Dato ancor più forte se si guardano solamente gli ultimi 5 anni. Un’altra voce molto importante da calcolare è il Working Capital. Che si ottiene dalla sottrazione tra il Current Asset e Current Liabilities. Per capire se l’azienda è in ottima salute, il risultato deve essere necessariamente positivo, meglio se con un rapporto (2:1) e quello di Monster è di quasi (4:1).

4.5 BILANCI: Stato patrimoniale

4000

3900

3800

3700

3600

3500

3400

3300

3200

3100

2016 2017 2018 2019 2020

Equity Debito4.6 BILANCI: Stato patrimoniale Ora vedremo gli indici di redditività. La loro importanza è dovuta al fatto che questi indici sono i più vicini all’obiettivo degli azionisti di massimizzare il rendimento del loro investimento. Prenderemo in considerazione tre indici di redditività aziendale: la redditività delle attività (ROA), la redditività del patrimonio netto (ROE) e la redditività del capitale investito (ROIC). Il ROIC è secondo noi l’indice più importante, poiché non viene influenzato né dai problemi associati alla leva finanziaria (ROE), né dalle aliquote fiscali. Questo indicatore è definito come rapporto tra NOPAT (Net Operating Profit after Tax) e capitale investito. Le previsioni danno un valore intorno al 28%. Dato molto positivo ed in continua crescita. Infatti la media degli ultimi 5 anni è stata intorno al 22%. Questo indica come il management sappia investire il capitale in modo molto saggio e profittevole. Il ROE è pari al 28% ed anche questo è ben superiore rispetto a qualche anno fa. Ha infine un ritorno dalle attività (ROA) del 21%, anche quest’ultimo in costante crescita, considerato il fatto che 5 anni fa era intorno al 17%.

4.7 BILANCI: Rendiconto finanziario Il rendiconto finanziario è per noi fondamentale perché ci permette di studiare l’andamento del core business senza alcun tipo di ingegneria contabile, che alle volte viene abusata per rendere i titoli più appetibili. Il Free Cash Flow, che è interpretabile come la parte di flussi di cassa da attività operative che residua (da cui il termine "free") dopo aver provveduto alle necessità di reinvestimento dell'azienda in nuovo capitale fisso, è in crescita, seppure non sempre costante. Questa voce dal 2015 è cresciuta ad un tasso annuo composto del 18,61%. Se invece guardiamo soltanto nell’ultimo anno (2020) è cresciuta del 12,95% Uno degli indici fondamentali per lo studio dei flussi di cassa liberi è il suo rapporto con le vendite. Un alto margine ci rivela quanto Monster riesca a generare cassa per ogni dollaro di ricavo. Risulta pure molto utile la possibilità di confrontare questo valore con il passato; la media del FCF/Sales ratio degli ultimi cinque anni è stato di circa il 25,5%, tuttavia se vediamo il valore del rapporto sulle stime del 2020 è pari a 25,9%. Questo indicatore è abbastanza alto, tuttavia ci aspettiamo ulteriori aumenti in futuro grazie alla diminuzione delle spese CapEx (in percentuale dei ricavi).

4.8 BILANCI: Rendiconto finanziario I flussi di cassa da attività operative hanno avuto una crescita dell’11,6%, meno pronunciata rispetto a quella dei FCF, questo per via della diminuzione della quota dei soldi stanziati per le spese in conto capitale. Inoltre il fatto che gli Operating Cash Flow siano maggiori rispetto al Net Income ci fa capire che la società non sta perdendo soldi. I flussi di cassa da attività d’investimento, ma più propriamente le spese CapEx, sono diminuiti del 2% nel 2020 rispetto all’anno precedente, tornando ai livelli del 2016. Questo è un dato molto incoraggiante, perché, nonostante la crescita dell’utile, il management è stato in grado di mantenere le stesse spese in conto capitale. Infine, per quanto che riguarda i flussi di cassa da attività di finanziamento, Monster Beverage non distribuisce dividendi ma ha deciso di remunerare i suoi azionisti attraverso il riacquisto di azioni proprie. Negli ultimi 12 mesi ha speso circa $900 milioni in buyback.

5. AZIONE

Attualmente un’azione Monster Beverage (MNST) ha un prezzo di $91, una capitalizzazione di $48,2 miliardi ed è

quotata sul Nasdaq. Il multiplo considerato più importante, ovvero il P/E ratio è attualmente di 41. Questo valore se

confrontato con la sua media degli ultimi 5 anni risulta in linea (media 43).

Questo rapporto è salito di molto nell’ultimo periodo, probabilmente perché il mercato sconta una costante e graduale

crescita dei consumi delle bevande energetiche, prezzando così una futura crescita abbastanza alta. Questa

combinazione di elementi fanno apprezzare l’azione di molto.

Per quanto concerne gli altri multipli di

valutazione, il P/S (prezzo/vendite) è pari a 11.

Anche in questo caso rispetto al di sopra del suo

valore storico. Anche con il P/B di 10,5 il discorso

è analogo.

Sia il P/FCF (41,5) che il EV/EBITDA (30) sono

valori abbastanza alti. Anche se quest’ultimo

decisamente inferiore ai valori passati.

Tuttavia nessun analista si dovrebbe mai fermare

al mero confronto dei multipli di valutazione,

possono essere utili come proxy, ma vedremo

nelle prossime slide il valore intrinseco del titolo.5.1 AZIONE Il grafico sottostante mostra la performance del 2020 di Monster (linea azzurra) confrontata con PepsiCo come (linea arancione), il Nasdaq 100 (gialla) e l’indice di mercato S&P500 (azzurro). Monster ha sovraperformato di molto quasi tutti gli indici di confronto, tranne per quanto riguarda il Nasdaq, dove la performance è praticamente uguale. Sicuramente ha influito il fatto che, nonostante la pandemia, i fondamentali dell’azienda non siano cambiati.

5.2 AZIONE

Monster ha un Beta di 0,92. Questo è un

coefficiente che misura il comportamento di un

titolo rispetto al mercato, ovvero la variazione

che un titolo storicamente assume rispetto alle

variazioni del mercato. In questo caso possiamo

dire che MNST si muove sistematicamente in

maniera minore (seppure non di molto) rispetto

al mercato (approssimato con l’indice S&P 500)

*Il rendimento totale che avremmo avuto, se

avessimo investito $100 al 31 dicembre 2002,

sarebbe stato in soli 5 anni di $8000.5.3 AZIONE

Le quote della società sono detenute per

il 92,5% da istituzionali, per il 5,3% dal

pubblico generale e da meno del 2% da

insider.

I maggiori azionisti sono Fmr con

6,01%, The Vanguard Group con

l’5,57%, BlackRock con il 4,84% e State

Loomis Sayles & Co L P con il 3,96%.

Monster è poco

considerata dai venditori

allo scoperto. La

percentuale del flottante

short è dell’1,55% e ha

uno Short Interest Ratio,

ovvero i giorni che servono

a coprire le azioni vendute

allo scoperto, di 2.806. PROSPETTIVE FUTURE E FATTORI DI RISCHIO Il mercato globale delle bevande energetiche dovrebbe crescere con un CAGR del 7,1%, durante il periodo di previsione (2020 - 2025). Le bevande energetiche sono passate dall'essere un prodotto di nicchia a uno dei prodotti in più rapida crescita nel mercato delle bevande. Questo cambiamento è stato portato da una crescente attenzione dei consumatori su fitness e salute. Le bevande energetiche sono commercializzate come alternativa alle bevande gassate. Pertanto, negli ultimi anni si è registrato un aumento significativo del numero di persone che sono passate dal consumo di bevande gassate al consumo di bevande energetiche. Altri fattori di crescita del mercato delle bevande energetiche arrivano principalmente dall'idea dei consumatori di aver bisogno di una spinta energetica. Le persone consumano bevande energetiche perché quest’ultime affermano di migliorare l'energia, aiutare nella perdita di peso, aumentare la resistenza e migliorare la concentrazione. Le bevande energetiche sono commercializzate per le persone che desiderano una spinta di energia. Per alcune persone, queste bevande aiutano ad affrontare la sonnolenza diurna, affrontare l'ansia alimentare e altre persone pensano che le bevande energetiche aiutano con le prestazioni e la resistenza. Altre persone come studenti e giovani mescolano bevande energetiche con alcool, avendo l'idea che la caffeina ridurrà gli effetti sedativi dell'alcol e li renderà più attenti. Le bevande energetiche sono state associate a rischi per la salute, come un aumento del tasso di lesioni quando l'uso è combinato con l'alcol e il consumo eccessivo o ripetuto può portare a condizioni cardiache e psichiatriche.

6.1 PROSPETTIVE FUTURE E FATTORI DI RISCHIO Guardando invece ad altre stime, il grafico ci mostra la dimensione del mercato delle bevande energetiche dal 2018 al 2025. Nel 2019, le dimensioni dell'industria delle bevande energetiche erano di $57B. Dal 2018 al 2025 la crescita dell'industria delle bevande energetiche è prevista in media del 7,2% annuo. Anche se queste stime sono state fatte prima della pandemia del Coronavirus e l’impatto a breve termine del COVID-19 sulla crescita del mercato per il 2020 sarà drastico per le prospettive di crescita, visti anche i vari rinvii degli eventi sportivi e le chiusure di ristoranti, bar e club. L'impatto a lungo termine del COVID-19 sulla crescita del mercato delle bevande energetiche al di là della pandemia COVID- 19 sarà probabilmente medio perché eventi sportivi, ristoranti, bar e club riapriranno con nuove politiche e abitudini di allontanamento sociale.

6.2 PROSPETTIVE FUTURE E FATTORI DI RISCHIO Le pressioni concorrenziali nelle categorie "alternative", energia, caffè e bevande "funzionali" potrebbero causare il mantenimento o la perdita di quote di mercato dei prodotti di Monster. L’erosione dei prezzi potrebbe avere un effetto negativo materiale sull’attività e sui risultati delle operazioni, anche se la società continua a sperimentare nelle categorie energy drink e energy shot, per far fronte alla concorrenza. La società è inoltre in concorrenza non solo per le preferenze dei consumatori, ma anche dal punto di vista sulle tecniche di merketing e vendita da parte di imbottigliatori multimarca, broker e distributori, molti dei quali hanno una affiliazione principale con aziende e marchi concorrenti. In aggiunta, Monster è soggetta a livelli crescenti di questioni normative, in relazione alla registrazione e/o alla tassazione dei prodotti in alcuni nuovi mercati internazionali, che possono mettere la società in uno svantaggio competitivo. Infine, il rischio maggiore per Monster è il fatto di essere quasi totalmente appoggiata alla rete di distribuzione TCCC di CocaCola, dove la società ha ampi accordi commerciali e di conseguenza le prestazioni dipendono sostanzialmente dal successo del rapporto con il TCCC. Uno “Stop“, o un rallentamento di questo servizio, impatterebbe gravemente i fondamentali di Monster. Inoltre una scorretta concorrenza interna o una preferenza dei propri prodotti da parte di CocaCola, sarebbe un grosso problema per Monster Beverage Corporation. Anche se il CEO, Rodney Sacks, ha ripetuto più volte durante le varie conference call che i rapporti tra le due società sono più che ottimi e non c’è nessun intento, da parte di CocaCola, di avvantaggiarsi nei confronti di Monster.

7. VALUTAZIONI INGRESSO

Per il calcolo del valore abbiamo usato il metodo DCF (discounted cash flow) che consiste nell’attualizzazione dei flussi

di cassa futuri ad un tasso pari al costo medio ponderato del capitale (WACC). Abbiamo tradotto l’analisi qualitativa

in valori quantitativi nei 5 anni di orizzonte di stima. Nei prossimi 4 anni abbiamo stimato una crescita del Fatturato

pari al 12%, per poi tenerci più conservativi nell’ultimo anno, rimanendo così in linea con il parere degli analisti. Infine

abbiamo applicato un tasso di crescita perpetuo del 3,5%.

2021 2022 2023 2024 2025

Previsioni Tasso di crescita dopo terminal year

Fatturato 12,0% 12,0% 12,0% 12,0% 10,0% 3,5%

EBITDA Margin 37,5% 37,5% 37,5% 37,5% 37,5%

EBIT Margin 35,0% 35,0% 35,0% 35,0% 35,0%

CAPEX 2,0% 2,0% 2,0% 2,0% 2,0%

Tax Rate 28,0% 28,0% 28,0% 28,0% 28,0%

WC 16,0% 16,0% 16,0% 16,0% 16,0%

Date le seguenti previsioni abbiamo ottenuto un asset value pari a $34617 miliardi. Sottraendo a questa voce i debiti

finanziari e aggiungendo la cassa otteniamo un valore dell’equity pari a $36317 miliardi. Dividendo per il numero

totale di azioni otteniamo un valore per azione pari a $73. Attualmente un’azione MNST prezza $91 quindi secondo il

nostro metodo di valutazione risulta sopravvalutata del 20% circa. La sopravvalutazione è anche viziata dal recente

rally. Solo un paio di mesi mese fa, si poteva acquistare intorno a questi prezzi senza alcun margine di sicurezza, anche

se, secondo noi con le prospettive mostrate non ha bisogno di grandi margin of safety. Come dice Warren Buffett: “è

meglio comprare un’ottima azienda ad un prezzo medio, piuttosto che comprare un’azienda media ad un ottimo prezzo”.7.1 VALUTAZIONI INGRESSO

Il titolo attualmente risulta

sopravvalutato, tuttavia è una

società da tenere in watchlist

viste le ottime prospettive e

l’incredibile salute finanziaria

che mostra nei bilanci.GRAFICO

GRAFICO

8. CONCLUSIONI

• Se gli accordi con CocaCola saltassero, Monster potrebbe

essere impattata significativamente sulla distribuzione.

• Un aumento dei prezzi delle materie prime potrebbe

impattare sui margine della società.

• Una maggiore stretta da parte delle Organizzazioni

Statali sulle limitazioni delle bevande energetiche

causerebbe un forte rallentamento della domanda e dei

margini di profitto.

• La società è in ottima salute finanziaria, con dei bilanci

più che ottimali.

• La continua crescita della domanda di bevande

energetiche, soprattutto nell’area Asiatica, è un ottimo

catalizzatore per la crescita di Monster.

• La forza e la fiducia del Brand, sono sintomi di un grande

vantaggio competitivo.GRAZIE PER LA VISIONE! stockbrothers.it info@stockbrothers.it stockbrothers.it

Puoi anche leggere