STRATEGIC Management Partners - Africa Sub sahariana 2015 2025: Spazio al Business per le - Assolombarda

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

STRATEGIC

Management Partners

Africa Sub‐sahariana

2015‐2025:

Spazio al Business per le

aziende Italiane

Relatore: Bruno Mognayie

Milano, 24 Aprile 2015

Strategic Management Partners

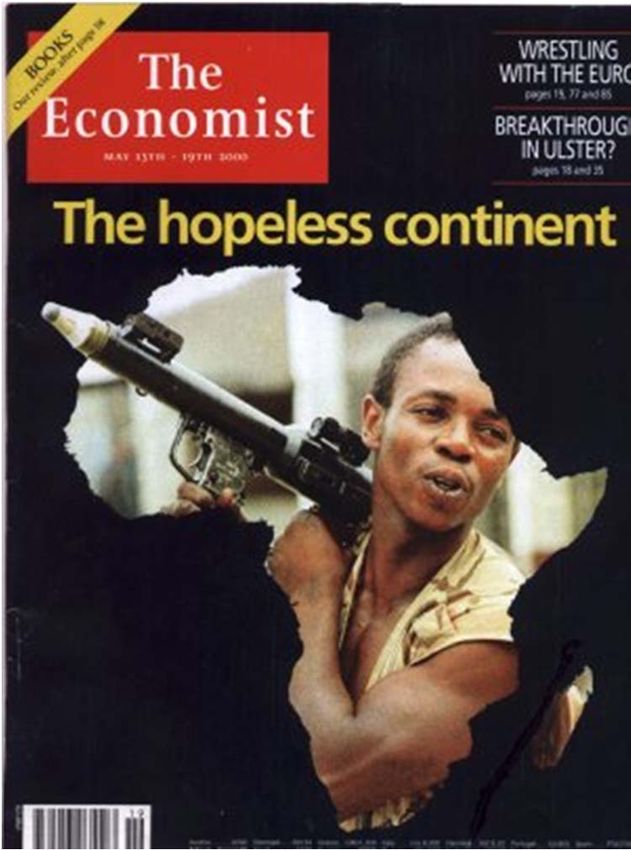

Un decennio di cambiamenti radicali

Maggio 2000 Dicembre 2011 Marzo 2013

Fonte: www.economist.com

Milano, 24 Aprile 2015 pag. 2

Agenda

Chi siamo

Il contesto di riferimento e il potenziale del mercato Africano. Perché investire in Africa?

Le opportunità del mercato Africano. Dove e in quali settori entrare nel mercato Africano?

Video conference con alcuni dei i nostri partners in Africa

Q&A

Rinfresco

Milano, 24 Aprile 2015 pag. 3

Chi siamo

Strategic Management Partners

nasce nel 2000

e si consolida sul mercato

come società di consulenza di direzione ed organizzazione

con l’obiettivo

di incrementare il valore dei suoi clienti

coniugando risultati concreti

con strategie innovative e creative

per il raggiungimento

di differenziali competitivi difendibili e sostenibili nel tempo

Milano, 24 Aprile 2015 pag. 4

I settori che seguiamo prevalentemente

GDO e

Beni di largo Energia elettrica e

distribuzione al High Tech

consumo gas naturale

dettaglio

Istituzioni No profit e servizi Prodotti e servizi

Media

finanziarie sociali industriali

Sanità e

Telecomunicazioni

Farmaceutica

In questi settori abbiamo realizzato numerosi interventi che ci consentono di aver maturato

conoscenza, competenza, sensibilità e relazioni sui diversi mercati.

Milano, 24 Aprile 2015 pag. 5

Alcuni dei nostri principali clienti (1/2)

Milano, 24 Aprile 2015 pag. 6

Alcuni dei nostri principali clienti (2/2)

A2A DELTACALOR LGH ‐LINEA PIÙ

ABANTIA SUN ENERGY DOMUS MOBY LINES

ALDEBRA EDISON MOTO GUZZI

ESA SOFTWARE PANIZZI

ALFA WASSERMANN

ESPRINET PASTA BERRUTO

ALLIT

FASTWEB

RCS MEDIA GROUP

ANSA

FIERA MILANO

REED ELSEVIER

AXPO ITALIA FIR FULDA

REPOWER

BANCO DESIO FOND. CARISPE

SEAT PAGINE GIALLE

BERTELSMANN M. G. FOND. DON GNOCCHI

SKF

CAFFÈ VERGNANO FOND. OPERA S. CAMILLO

SISTEMI

FRANCIA LATTICINI

CERAMICA GLOBO

SO.G.E.M.I.

GIUFFRÈ EDITORE

CONDÈ NAST

JANNELLI & VOLPI SOLAR REFEEL

DB SCHENKER TELECOM ITALIA

HERA

DE AGOSTINI ITALTEL TOROC (OLIMPIADE 2006)

DECATHLON IL SOLE 24 ORE VAGHI

Milano, 24 Aprile 2015 pag. 7

L’Africa è un continente costituito da 54 paesi e diviso in 4 grandi macro regioni

Tunisia

NORTHERN AFRICA

Marocco

Algeria

Libia

Western Sahara Egitto

Mauritania

Mali Niger Sudan Eritrea

Senegal Chad

Djibouti

Costa Nigeria Etiopia Somalia

Avorio Ghana Congo

Camerun

CENTRAL & Congo Kenya

WEST AFRICA DRC EAST AFRICA

Tanzania

Angola

Namibia Botswana

Zimbabwe

Sudafrica Madagascar

SOUTHERN AFRICA

Fonte: Woldmap database

Milano, 24 Aprile 2015 pag. 8

Obiettivo del workshop

L’Africa è uno dei continenti a maggiore crescita e le prospettive di medio‐lungo termine sono molto promettenti

Investitori in tutti i maggiori paesi industrializzati stanno creando aziende ed investendo in Africa

L’obiettivo dell’incontro è di aiutare i partecipanti a meglio capire le potenzialità dell’Africa e dei bisogni in essere,

nonché prospettici del l’ Africa

Vedere l‘Africa non solo come Individuare paesi e settori

Capire quali sono le possibile sbocco commerciale interessanti in Africa ed

dinamiche in atto in Africa, e per i vostri prodotti, ma approcciare aziende locali con

possibilmente la correlazione anche come una vera meta cui intraprendere una JV per

tra tali dinamiche e quelle per effettuare investimenti di lo sviluppo, portando know‐

delle aziende Italiane medio lungo periodo per how in scambio di quote

soddisfare la domanda locale d’azienda

Investire direttamente in Aprire nuove rotte

aziende Africane tramite commerciali, oppure

acquisizioni o co‐investimenti potenziare quelle già esistenti

Fonte: Analisi Strategic Management partners Milano, 24 Aprile 2015 pag. 9

Agenda

Chi siamo

Il contesto di riferimento e il potenziale del mercato Africano. Perché investire in Africa?

Le opportunità del mercato Africano. Dove e in quali settori entrare nel mercato Africano?

Video conference con alcuni dei i nostri partners in Africa

Q&A

Rinfresco

Milano, 24 Aprile 2015 pag. 10La geopolitica‐economica del mondo è in una fase do transizione, con l’ingresso prepotente

dei paesi emergenti

FT Global 500 – Numero di aziende per paese ‐ 1996

Canada 10 Netherlands Sweden

5

14 Norway1 Finland 1

Japan

Russia 1

UK 46 20 Germany 110

USA 3 Belgium

Hong Kong 11

203 18 France 11 Switzerland

Spain 6 Taiwan 4 South Korea1

6 Italy

Malaysia 5

Mexico 1 Saudi Arabia 1 Thailand 1

Brazil 4

Argentina1 Singapore 5

South Africa 5 Philippines 1

Indonesia 2

Australia 8

New Zealand 1

Canada

FT Global 500 – Numero di aziende per paese – 2011

Norway 1

27 Sweden

5 Japan

2 Finland

Netherlands Denmark 2 China 49

8 Germany 20 6 Russia 27

USA Ireland 1 UK 2 Poland

3 Belgium India 16

181 32 Czech Republic 1 5 South Korea

10 10 Hong Kong

23 Switzerland Austria 1

Spain

4

Portugal 1 13 France Italy 7

Mexico 3 Taiwan

Greece 1 Israel 2 Thailand 1

Morocco 1

Turkey 1 UAE1

Brazil 9 3 Australia

Saudi Arabia 5 Kuwait1

Singapore Indonesia1 14

Chile 2 Argentina 1

Fonte: Financial Times South Africa 6 Milano, 24 Aprile 2015 pag. 11Dall’inizio degli anni 2000, il continente africano ha registrato una crescita

sostenuta e il trend è destinato a proseguire

Crescita del GDP dell’Africa (USD Mld) 1 (*): Dopo la revisione

Africa Sub-Sahariana Nord-Africa (rebasement) della

composizzione del Pil di

alcuni paesi, la Nigeria ha

1166 superato il Sudafrica come

1036 paese col Pil più elevato del

958 continente.

Rebasement (*) 869

Prima del rebasement, molti

780 795

762 settori, come ad esempio

661 3023 quello del Telecom, non

2716

2313

erano contabilizzati

2078

346 1670 1753 correttamente nella

1525

221 1272 composizione del Pil,

194 675

265 432 ragione per cui si nota un

salto significativo dei valori

2000 2004 2007 2010 2012 2014 2015 2018 2020 2022 2025

dal 2007 al 2010

Previsioni

Dal 2000 ad oggi, il PIL dei paesi Africani è stato CAGR Multiplo CAGR Multiplo

moltiplicato per più di 5 volte (2007‐ (2007‐ (2015‐ (2015‐

2014) 2014) 2025) 2025)

Nei prossimi 10 anni, dovrebbe aumentare del 70%

Nord Africa 12,3% x2,25 3,9% X1,5

Entro il 2025, il PIL Africano dovrebbe superare USD Africa Sub‐Sahariana 13,8% X2,47 5,6% X1,7

4,000 Miliardi

Africa 13,3% X2,4 5,1% X1,6

Fonte: IMF Wold Economic Oiutlook Database; AfDB Data Portal, Analisi Strategic

Management Partners

1 (*) Nel 2014, Milano, 24 Aprile 2015 pag. 12L’ingresso di nuovi paesi nel panorama degli investimenti sta ridisegnando

la mappa degli investimenti in Africa

12% 11,1%

Stima tasso di crescita del Pil medio annuo (CAGR) 2015‐2025

10% 9,1%

8,2% 8,0% 7,9%

8% 7,5% 7,4% 7,3% 7,2%

6,2% 6,2% 6,0%

5,8%

6% 5,1%

4% 3,1%

2%

0%

a

co

ia

re

un

C

on

a

a

a

a

l

ia

na

la

ga

ic

nd

DR

ny

bi

pi

an

go

er

oi

bi

er

ab

ha

fr

ne

m

io

Ke

ga

Iv

am

nz

ig

An

da

m

o

Za

G

G

Et

Se

D'

ng

N

U

Ta

Ca

Su

oz

Co

te

M

Co

Paesi, fino a poco tempo fa, fuori dalla mappa degli investimenti come Mozambico, Tanzania e Uganda, per il

potenziale delle recenti scoperte minerarie ed energetiche, stanno creando molto interesse

1 da parte di

investitori

Mega progetti nel settore Oil & Gas sono in corso, o nel pipeline, in Mozambico, Tanzania, Kenya ed Uganda

Alcuni paesi come Nigeria, Algeria, e soprattutto Angola stanno risentendo del forte del prezzo del greggio, ma

riteniamo che il livello dei prezzi attuali subiranno un’inversione al rialzo

La Costa d’Avorio è uno dei paesi più dinamici dell’Africa dell’Ovest con significativi investimenti stranieri in quasi

tutti i settori

Fonte: IMF Wold Economic Oiutlook Database; AfDB Data base, Analisi Strategic Management Partners

Milano, 24 Aprile 2015 pag. 13In alcuni paesi, questa crescita avrà un impatto notevole sul reddito pro‐capite

e di conseguenza le economie dipenderanno sempre meno dalle risorse naturali

Mozambico 187%

Etiopia 139%

Tanzania 120%

Costa D'Avorio 116%

Congo DRC 114%

Kenya 106%

Gabon 104%

Uganda 102%

Zambia 102%

Ghana 79%

Nigeria 76%

Angola 64%

Sud Africa 36%

0% 50% 100% 150% 200%

1

Previsioni crescita del PIL Pro‐Capite dei principali paesi (2015‐2025)

Chi decide di puntare sull’Africa dovrà ridisegnare un modello di business che tenga conto anche della possibilità

di potere soddisfare una domanda interna in piena espansione in quasi tutti i settori.

Anche se partendo da livelli di reddito relativamente bassi rispetto ad altri paesi emergenti, alcuni paesi come la

Nigeria la cui economia dipendeva per più del 75% dalle risorse naturali vedono oggi il peso del settore terziario

superare il 50% dell’economia

Fonte: IMF Wold Economic Oiutlook Database; Analisi Strategic Management Partners

Milano, 24 Aprile 2015 pag. 14Nei prossimi anni, l’Africa dipenderà sempre di meno dalle risorse naturali, e il

contributo della domanda domestica al Pil dovrebbe essere significativo

Crescente e

significativo

contributo

della spesa per

consumi al Pil

Continua

dipendenza

dall’import, ma di

diversa

composizione

Diminuzione delle

rilevanza

dell’export

Crescita del peso

degli investimenti

La Spesa pubblica

dovrebbe rimanere

su livelli stabili

Mentre le risorse naturali e l’export di commodity agricoli continueranno a rappresentare una

componente significativa del Pil e dell’export, l’emergere dei consumi interni dovrebbe ridurre la

dipendenza economica dei paesi dalle predette esportazioni.

Nei prossimi decenni, il maggiore contributo alla composizione del Pil sarà rappresentato dai consumi

Nonostante un basso reddito pro‐capite rispetto ai paesi avanzati, il reddito medio è in crescita, creando

una classe media che sta diventando sempre più esigente e sofisticata nelle sue scelte di consumo

Fonte: EIU, IMF Wold Economic Oiutlook Database; Analisi Strategic Management Partners

Milano, 24 Aprile 2015 pag. 15Sono diversi i fattori che già in atto continueranno a trainare la crescita dell’Africa:

il miglioramento della governance e le politiche economiche, …

Con il miglioramento della governance e la stabilità dei governi, diversi paesi hanno varato delle riforme economiche che si

sono tradotte in una rapida crescita economica

60 90

Percentuale di paesi Africani che hanno

Percentuale paesi democratici Africa 84

82 migliorato gli indicatori di valutazione

80 del clima degli affari

50

La pacifica transizione democratica, 70 64

con le elezioni di marzo 2015, in

40 Nigeria è un chiaro esempio del fatto 60

50

che l’Africa sta riprendendo in mano il 50

30 suo futuro

40

20 30

20

10

10

0 0

1960 1965 1970 1975 1980 1985 1990 1995 2000 2005 2010 2015 Regolamentazione Regolamentazione Regolamentazione Regolamentazione

mercato credito mercato lavoro clima affari scambi commerciali

Alcune misure di importanza strategica varate dai governi

Andamento inflazione media in Africa (%) Africani:

22 Miglioramento della competizione nel settore privato;

Diversi programmi per migliorare alcuni settori come

l’agricoltura, il settore rurale, le infrastrutture, il settore

manifatturiero, etc….;

8

5 La diversificazione delle fonti di finanziamento e la minore

dipendenza dalle risorse naturali.

1990s 2000s 2010s

Fonte: Rapporto Doing Business 2013, African Economic Outlook 2012, IMF Wold

Economic Outlook Database 2013; Analisi Strategic Management Partners

Milano, 24 Aprile 2015 pag. 16...la crescita degli investimenti diretti esteri,…

UNCTAD ‐ Andamento Investimenti diretti in Africa (USD Mld) Algeria

Africa Sub-Sahariana Nord-Africa Tunisia

Marocco Egitto

16

23 19 17

9

24 17

Ghana

Nigeria

Kenya

12 23

40 39 42 Tanzania

36 37

5,3 6,5 30 Angola

27

19 Maputo

13 11 13

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 KZN‐Natal Cape

Western Cape Eastern Cape

Principali destinazioni di Investimenti Diretti in Africa 2007‐2014

Negli ultimi 10 anni, la crescita degli investimenti diretti in Africa è stata sostenuta. In effetti, l’ammontare è triplicato

durante questo periodo

A livello globale, gli investimenti diretti sono scesi di quasi il 10% tra il 2011 e il 2013, mentre in Africa sono saliti del

20%

Tale crescita è ascrivibile non soltanto al calo dei rendimenti nei paesi avanzati, ma anche ad alcune leggi Africane

favorevoli agli investimenti come le zone franche con l’esenzione da ogni tipo di tasse per alcuni anni, i finanziamenti a

fondo perduto, e soprattutto il miglioramento del quadro macroeconomico e politico

Fonte: UNCTAD- FDI inflows by region and economy June 2013

Milano, 24 Aprile 2015 pag. 17…la crescita della classe media e del reddito disponibile,…

Africa: Previsione dei consumi per fasce di reddito (2000‐2020) Partecipazione delle diverse fasce di reddito alla

crescita dei consumi entro il 2020 (%)

400000

$0-5000 $5-10000 $10-20000 >$20000 $0-5000 $5-10000 $10-20000 $>20000

350000

3

7

300000

38 20

250000 50

200000

22

150000

25 70

100000 20

50000

20 24

0 0

2000 2005 2010 2015 2020 Africa Sud-Africa Nigeria

Entro il 2020, il numero di famiglie con reddito disponibile per consumi extra alimentari passerà dai 90

milioni di oggi a 130 milioni

Le famiglie con fasce di reddito superiore ai $20.000 rappresenteranno il 40% dei consumi complessivi

Questa crescita sarà resa possibile dall’aumentare della popolazione urbana e dal numero crescente di

nuovi posti di lavoro creati grazie alo sviluppo del settore privato in diversi settori

Il mercato dei beni di consumo non discrezionali sarà uno dei principali beneficiari di questa crescita

Fonte: African Economic Ouitlook, IMF Wold Economic Oiutlook Database; Analisi

Strategic Management Partners

Milano, 24 Aprile 2015 pag. 18… il boom della domanda di risorse naturali,…

Negli ultimi 10 anni, il prezzo di molte materie prime minerarie è più che triplicato, contribuendo in

modo significativo alla bilancia commerciale dei diversi paesi Africani

Andamento del prezzo di alcune materie prime e

crescita annua dei volumi produzione (2003‐2012)

Commodity Prezzo Volume

Oro +372% +4%

Metalli ferrosi +302% +168%

Rame 364% +25%

Carbone termale +273% +46%

Negli ultimi 10 anni, i prezzi delle principali commodities hanno raggiunto livelli esponenziali, trainati dalla domanda

globale, prevalentemente dall’Asia, con la Cina che ne ha importato per più di USD 100Mld all’anno

L’indice HSBC Global Mining Index ha visto il suo valore moltiplicato fino a 6 volte nell’arco degli ultimi 10 anni, ben al

di sopra dei principali indici azionari globali

Nei prossimi 10 anni, i commodities continueranno a rappresentare una quota significativa della ricchezza del

continente, ma in proporzione minore

Fonte: Bloomberg; The Worldbank; Analisi Strategic Management Partners

Milano, 24 Aprile 2015 pag. 19… e l’accesso diffuso alla tecnologia

La rapida crescita della telefonia mobile ed internet stanno contribuendo significativamente alla

modernizzazione delle economie Africane

La crescita della telefonia mobile è la più alta al mondo. Da meno del 2% nel 2000, più del 60% di Africani

disponevano di un telefono mobile nel 2013

L’utilizzo della telefonia mobile è molto diffuso, anche nelle zone rurali, e consente di effettuare transazioni

finanziarie peer‐to‐peer, di comperare le merci, di cercare lavoro, di trasferire del denaro, etc…Alcune soluzioni

innovative sono state importate dall’Africa verso i paesi sviluppati (Sistema M‐Pesa)

Al di là della telefonia mobile, tutto il settore dell’ICT continuerà a crescere in modo sostenuto nei prossimi 10

anni

Fonte: Bloomberg, Reuters, Analisi Strategic Management Partners,

Milano, 24 Aprile 2015 pag. 20La combinazione di tutti questi fattori sta riducendo il tasso di povertà e

creando ottimismo sia nei mercati domestici….

Mozambico 85%

Tanzania 75%

Etiopia 70%

Senegal 65%

Kenya 65%

Ghana 60%

Nigeria 55%

Sud Africa 55%

Angola 20% Africa: percentuale di abitanti che si aspettano un

miglioramento delle loro condizioni di vita nei prossimi 5 anni

0% 10% 20% 30% 40% 50% 60% 70% 80% 90%

In Africa, il miglioramento del quadro macroeconomico è percettibile nelle aspettative delle popolazioni di

alcuni paesi, prevalentemente quelli Sub‐Sahariani, che mostrano di essere ottimisti nel futuro

I paesi come il Mozambico, la Tanzania e l’Etiopia che stanno registrando tassi di crescita intorno al 10% annuo

sono la vetrina dell’Africa che sta cambiando e gestendo al meglio la transizione da paesi in via di sviluppo a

paesi emergenti

Fonte: African Economic Outlook 2013, IMF Wold Economic Oiutlook Database 2013;

Analisi Strategic Management Partners

Milano, 24 Aprile 2015 pag. 21…sia nei confronti di investitori stranieri

NumeroAfrica: Previsione

di visite deiprincipali

da parte di consumiAmministratori

per fasce di reddito (2000-2020)

delegati di aziende leader a livello globale

Africa: uno dei pochi

raggi di luce in

39 un’economia globale

Africa: Andamento del numero di visite da parte di

amministratori delegati di aziende leader a livello globale dominata dal

pessimismo

28

Georges Soros

16

14 13

9

7

4 4 5 4

2 3 2 3

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Mai come prima l’Africa era stata oggetto di tanta attenzione da parte delle maggiori imprese a livello

globale

Secondo alcuni investitori, non puntare sulla crescita dell’Africa adesso sarebbe come perdere il treno

della ricostruzione dell’Italia o del Giappone dopo la seconda guerra mondiale

Fonte: Bloomberg, Reuters, Analisi Strategic Management Partners

Milano, 24 Aprile 2015 pag. 22Agenda

Chi siamo

Il contesto di riferimento e il potenziale del mercato Africano. Perché investire in Africa?

Le opportunità del mercato Africano. Dove e in quali settori entrare nel mercato Africano?

Video conference con alcuni dei i nostri partners in Africa

Q&A

Rinfresco

Milano, 24 Aprile 2015 pag. 23Le opportunità rimangono significative in molteplici settori ed inesplorate

in altri

Focus su Classe Media e

dividendi demografici

Servizi

Finanziari

Retail Beni di

Consumo e

abbigliamento

Servizi

all’educazione Food e beni

domestici

Assicurazioni

Health

Care Trasporti,

Infrastrutture Prodotti

e Logistica Industriali

Real Costruzi

Estate oni &

Mining e

Utilities Materiali Oil & Gas

Servizi

e Servizi Correlati

Settori in cui I fondi di Private Equity hanno investito in Africa negli ultimi anni

Focus su Focus su Risorse

Urbanizzazione Naturali

Fonte: Analisi Strategic Management Partners, Aprile 2015 Milano, 24 Aprile 2015 pag. 24Beni di consumo: la domanda per i prodotti mass market dovrebbe crescere

in modo esponenziale, in linea con la crescita della middle class

Andamento del consumo di generi alimentari in alcuni paesi dell’Africa Sub‐Sahariana (USD Miliardi)

Nigeria Angola Kenya Uganda

31,9 Bln

0,9

CAGR:

31,2% 4

3

CAGR:

26,8% 24

CAGR: 8,2 Bln

26,8% 0,2

0,6

0,4

2,5Bln

7

0,1

0,2

0,2

2

2007 2012 2017E

La crescita delle catene di supermercato si sta diffondendo a ritmi sostenuti attraverso il continente

Un esempio dell’interesse per questo settore è l’acquisto nel 2012 da parte di Wallmart del 51% della catena Sudafricana

Massmart per circa USD 2,5 miliardi

Fonte: Busineee Monitor International, AfDB, Analisi Strategic Management Partners Milano, 24 Aprile 2015 pag. 25Per catturare la domanda della consumer class in Africa, le aziende Italiane

dovranno rivedere il loro approccio al business, Perché…

Composizione dei canali di distribuzione dei negozi alimentari in Africa ‐ 2014

30%

Propensione allo switch verso prodotto meno costoso (%)

Canale Formale Canale Informale

Kenya

Egitto

19 Algeria

Nigeria

49 51 55 Senegal

64 67 15

74 78 Sudafrica

80 82 Ghana

81 Etiopia

Angola

Marocco

51 49 45

36 33

26 22 20 18

Sudafrica Angola Kenya Algeria Senegal Marocco Nigeria Ethiopia Ghana Egitto

0 6% 12% 18 24%

Propensione ad accettare una minore customer experience pur di acquistare un

prodotto meno costono (%)

La crescita delle catene di supermercato si sta diffondendo a ritmi sostenuti attraverso il continente. Con circa 8 stores in Nigeria,

Shoprite, catena di Gdo Sudafricana, dovrebbe aprirne altri 44 nei prossimi 3 anni.

Le aziende Italiane dovrebbero essere in grado di offrire un mix di prodotti in grado di soddisfare diversi cluster di consumatori,

tenendo in conto il grado di sensibilità al prezzo in ogni paese.

In Africa, i consumatori Nigeriani e kenioti sono tra i più sensibili al prezzo

Fonte:World Bank, “The Middlle of the pyramid:Dynamic of the middle class in Africa, April 2014”

Milano, 24 Aprile 2015 pag. 26…le abitudini di consumo stanno cambiando in quasi tutti i paesi

ETIOPIA

Nel 2015, Heineken ha inaugurato un impianto per la produzione di

birra destinata al mercato locale in cui lavorano più di 300 persone

Supermercato Spar a Lagos, Nigeria

Supermercato Nakumatt a Nairobi, Kenya Supermercato Naivas a Nairobi, Kenya Supermercato Shoprite Lagos, Nigeria

Fonte: FMI World Economic Outlook, Analisi Strategic Management Partners Milano, 24 Aprile 2015 pag. 27Infrastrutture e servizi correlati: gli investimenti in infrastrutture stanno

aprendo opportunità per i beni e servizi correlati

Consumo Pro-Capite di Cemento 2011 (Kg) Africa Australe Africa dell'Est Africa Ovest & Centrale

441

Consumo di cemento (milioni di T)

397

33

27

27

22

21

15

55

73 44

35

2010 2013 2016E

Africa Sud-Sahariana BRIC Nordamerica

Il consumo pro‐capite di cemento in Africa Sub‐Sahariana è 5 volte inferiore a quello dei principali paesi

emergenti.

Con la significativa crescita della costruzione di stabilimenti per la produzione di cemento, I player del settore

stanno affinando le loro strategie per sfruttare un mercato immobiliare ancora tutto da sviluppare

Fonte: EMPEA, Bloomberg, Mergers Markets, AVCA 2014, Analisi Strategic

Management Partners Milano, 24 Aprile 2015 pag. 28Lo sviluppo senza precedenti di stabilimenti per la produzione di cemento

rappresenta lo specchio della crescita del settore delle infrastrutture

Senegal: Dangote Cement: USD 500 mln

Etiopia: Dangote Cement Group – 1,5 MTPA

Costa D’Avorio: Dopo un decennio di guerra

civile, il paese si sta riprendendo. Il Pil

dovrebbe crescere del circa 10% annuo per i

prossimi 3 anni

Nigeria:

Dangote Cement Plant, Ibese –

Zambia: Dangote Cement Plant USD 500 mln

6 mln MTPA

Dangote Cement Group – 5,2 MTPA

Dangote Cement Group – 10 mln TPA

Camerun: Dangote Cement Plant Douala –

USD 120 mln Mozambico: Matola Cement Plant

Fonte: AfDB Infrastructure projects, 2014; Analisi Strategic Management Partners

Milano, 24 Aprile 2015 pag. 29Intere città nuove stanno sorgendo intorno a quasi tutte le grandi metropoli

Africane (1/2)

EKO ATLANTIC, LAGOS (NIGERIA)

Area (ha) 1,000

Residenti 250,000

Inizio‐ fine 2009‐2018

Investimenti (€/mld) 7

APPOLONIA, ACCRA (GHANA)

Area (ha) 800

Residenti 80,000

Inizio‐fine Tbd

Investimenti (€/mld) N/A

GREATER PORT HARCOURT (NIGERIA)

Area (ha) 2,000

Residenti Tbd

Inizio‐fine 2013‐Tbd

Investimenti (€/mld) 2

Eko Atlantic, un quartiere alle porte della capitale Lagos in grado di ospitare 250mila persone e di accogliere

150mila pendolari al giorno

Sono consistenti con la crescita della classe media e il deficit di infrastrutture

Fonte: Analisi Strategic Management Partners

Milano, 24 Aprile 2015 pag. 30Intere città nuove stanno sorgendo intorno a quasi tutte le grandi metropoli

Africane (2/2)

TATU CITY NAIROBI (KENYA)

Area (ha) 1,000

Residenti 77,000

Inizio‐ fine 2014‐Tbd

Investimenti (€/mld) 3

KONZA TECH CITY NAIROBI (KENYA)

Area (ha) 5,000

Residenti 185,000

Inizio‐fine 2013‐tbd

Investimenti (€/mld) 11

HOPE CITY (GHANA)

Area (ha) 1,200

Residenti 25,000

Inizio‐fine 2013‐2018

Investimenti (€/mld) 10

Interi programmi di decentralizzazione sono in atto per creare cittadine indipendenti attorno alle grandi città, seguendo il

modello Occidentale

Questi mega progetti sono il riflesso delle opportunità che si potrebbero presentare per l’industria della ceramica di cui

l’Italia è il leader mondiale

Fonte: Analisi Strategic Management Partners

Milano, 24 Aprile 2015 pag. 31Il numero di hotel in corso di realizzazione in Africa da parte di catene

internazionali è cresciuto dell’84% dal 2010 al 2014

Progetti in corso di realizzazione da parte di catene internazionali in Africa 2010‐2014(*)

Nord Africa Africa Sub Sahariana Nord Africa Africa Sub Sahariana

23.283

N°di progetti di Hotels

approvati o in corso di N°di stanze che

verrano create

realizzazione (non

ancora ultimati)

142 18.065 18.191

100 115 17.217 17.109

16.909 17.038

77 76 16.449

14.801

13.700

72 75 77 73 73

2010 2011 2012 2013 2014 2010 2011 2012 2013 2014

Le stanze già realizzate ed effettivamente disponibili nel 2014 presso i soggetti(*) analizzati dalla ricerca, erano circa 84.000

Dal 2011 il numero di alberghi in realizzazione in Africa Sub Sahariana ha iniziato a crescere in modo esponenziale,

manifestando una crescita dell’84% dal 2010 al 2014 con un tasso di crescita medio/annuo del 16,5%

Il dato evidenzia un grande fermento nel settore alberghiero nell’Africa Sub Sahariana, riflesso delle grandi opportunità che

la regione può offrire alle aziende Italiane, che dovranno cercare di muoversi in anticipo per guadagnare spazio di mercato

(*) La ricerca si basa sui dati concessi da 27 catene alberghiere africane e non, tralasciando le catene africane che hanno una diffusione esclusivamente nazionale.

Fonte: Hotel Chain Development Pipelines in Africa 2014, W Hospitality Group

Milano, 24 Aprile 2015 pag. 32Nel settore delle infrastrutture si contano molti grandi progetti che

spaziano dal comparto petrolchimico, residenziale, ferroviario, e Telecom

CONGO/CAMEROON ANGOLA

Costruzione, prevista per inizio 2016, di una ferrovia di 500km per Il governo in a giugno 2015 inizierà la costruzione del porto di Cabinda,

collegare le miniere di Mbarga e Nabeba (Congo) al porto di Lolabe nel nord del paese. La 1° fase del progetto (3 fasi totali) avrà un valore

(Cameroon). Costo: USD 3,5 miliardi di circa USD 600 milioni

COSTA D’AVORIO KENYA

In corso il più grande progetto infrastrutturale della

regione che collegherà Kenya, Uganda, Rwanda, Burundi,

e Sudan

La prima tratta Nairobi‐Monbassa di 600km è già in

corso. Costo: USD 3,8 miliardi.

Nel 2015, costruzione della diga di Itare‐ da 1,664 MW

Costruzione del nuovo porto di Lamu e dell’oleodotto

che collegherà Lamu al Sud Sudan, nonché 1,700km di

Il Governo ha avviato ad inizio 2015 un progetto che prevede la stesura strade, 1,500 di ferrovie, un nuovo aeroporto Int’l a

di oltre 7.000 km di fibra ottica in per collegare Abidjan ad alcune città Isiolo, etc…

nel nord del paese.

Milano, 24 Aprile 2015 pag. 33Il settore dell’energia e delle risorse sarà protagonista di grandissimi

investimenti

UGANDA CAMEROON

Il governo sta avviando un progetto che si concluderà nel 2018 per la Il governo ha commissionato un impianto per la produzione di energia

costruzione di una raffineria e un impianto di stoccaggio a Hoima, per solare da 500 MW. Il progetto vale USD 2,2 miliardi, si concluedrà a

un valore complessivo di oltre USD 2,5 miliardi. metà 2020 e ha partecipato anche l’italiana PLC Systems

ETIOPIA GHANA

L’Azienda indiana May Flower investirà a partire dal fine 2015 circa USD L’Agenzia Internazionale per l’Energia Atomica ha approvato la

120 milioni per ampliare la miniera di carbone di Jimma, Oromia State costruzione di una centrale nucleare da 1.000 MW che sarà attiva nel

che secondo le stime frutterà circa 11 miliardi di tonnellate 2025, per un valore di circa USD 2,5 miliardi

Milano, 24 Aprile 2015 pag. 34I grandi progetti industriali spaziano dal settore petrolchimico alla

produzione di cemento

NIGERIA MOZAMBICO

Importanti progetti sono già stati avviati ed

altrettanti importanti sono in fase di

approvazione

Il Mozambico è senza dubbio il paese su cui

puntare nei prossimi anni per le aziende

che operano nella value chain del settore

Il Gruppo Dangote concluderà nel 2015 la realizzazione di un

petrolchimico, in particolare i costruttori di

megaimpianto petrolchimico nella parte occidentale del paese del impianti e macchinari industriali

valore di oltre USD 9 miliardi

CONGO ETIOPIA

Una Joint Venture tra un gruppo Pakistano ed un gruppo locale ha Il governo Etiope ha avviato a fine 2014 la costruzione di un hub

avviato a inizio 2015 la costruzione di uno stabilimento per la industriale di 243 ettari a Kilinto e l’ampliamento di quello alla

produzione di cemento del valore di USD 135 milioni periferia di Addis Abeba, per un valore complessivo di USD 380 milioni.

Milano, 24 Aprile 2015 pag. 35Per quanto riguarda il settore agricolo, lungo la catena del valore esistono

significative opportunità

Africa: Previsioni del pool di ricavi nel settore agricolo ‐ 2025 (USD Bln)

Machinery Fruits & Veg

5,2

5,2 49

Seed Horticulture

6,5

6,5 366,2 Grain Processing

43

Pesticide

55 Cattle Processing

25

Cereals

Fertilizer 103,1 17 Biofuel

10 Cash Harvest

10

96,4

Other Processing

45

Cattle 83,7

Upstream Midstream Downstream

Oggi (2012): USD 11,5 bln Oggi (2012): USD 305 bln Oggi (2012): USD 84 bln

Forecast (2025): USD 26,8 bln Forecast (2025): USD 650 bln Forecast (2025): USD 180 bln

Milano, 24 Aprile 2015 pag. 36Nell’agri‐business gli investimenti privati hanno subito un’impennata negli

ultimi anni

TANZANIA ZAMBIA

È stato avviato un progetto governativo a Zanzibar che prevede la Avviato ad inizio 2015 un progetto finanziato anche dalla World Bank di

costruzione di un impianto di lavorazione degli alimenti e coinvolgerà USD 190 milioni di valore che prevede la costruzione di canali ed

circa 8.000 piccoli coltivatori nel triennio 2014‐2016. impianti di irrigamento in 3 province del paese.

ETIOPIA

GHANA

La World Bank finanzia NORTHERN RURAL GROWTH PROJECT, progetto

Nel 2014, Il Fondo d’investimento americano KKR ha investito USD 200

iniziato a giugno 2014 che fornisce supporto tecnico e macchinari per

milioni in una Flower farm in Etiopia

incrementare la produzione agricola nella parte nord‐ovest del paese

Milano, 24 Aprile 2015 pag. 37Consumer Finance: Nonostante l’incremento registrato dal credito

domestico negli ultimi 10 anni, il deficit rimane significativo

Credito domestico concesso dal settore privato in Africa Sub‐Sahariana (USD Miliardi)

Nigeria Angola Kenya

913

CAGR:

110

13,3%

98

510

50

20

705

232

22

10 440

200

2000 2005 2011

La penetrazione del mercato del credito nei paesi dell’Africa Sub‐Sahariana rimane ancora molto bassa rispetto ai

paesi avanzati.

Per sfruttare il potenziale di questo mercato, il 17 marzo 2015, la banca nazionale del Canada ha acquisito per

USD 110 milioni il 26% del gruppo di bancassicurazione NSIA, ceduto dal fondo Emerging Capital Partners (ECP)

Fonte: EMPEA, Bloomberg, Mergers Markets, AVCA 2014,

Analisi Strategic Management Partners Milano, 24 Aprile 2015 pag. 38Banche Commerciali: le banche commerciali potrebbero crescere

vertiginosamente, in linea con la domanda di servizi bancari

Rapporto Depositi/Pil, 2011 Totale Assets delle Banche Commerciali (USD Bln)

Ghana Nigeria Kenya Sudafrica Nigeria Kenya Ghana

Sudafrica Sudest Asiatico USA

105%

CAGR: 3,9% 972

32

50

77%

300

CAGR: 3,9% 580

59%

54%

16

24

43% 479

8

12 90

60

27%

600

21%

400 430

Ghana Nigeria Kenya Sudafrica Sudest Asiatico USA Area Euro 2007 2012 2017E

L’ Africa Sub‐Sahariana rimane significativamente al di sotto della media per l’utilizzo di servizi bancari

Sistemi alternativi di pagamento si stanno sviluppando, come ad esempio il mobile payment.

L’Africa è all’avanguardia della rivoluzione tecnologica per quanta riguarda i sistemi innovativi di pagamento

(M‐Pesa in East Africa e i servizi finanziari offerti da aziende di telecomunicazioni)

Fonte: EMPEA, Bloomberg, Mergers Markets, AVCA 2014, Analisi Strategic

Management Partners Milano, 24 Aprile 2015 pag. 39L’Africa Sub‐sahariana è diventata cosi attraente da destare l’interesse di

investitori sofisticati di Private Equity, i cui investimenti si stanno intensificando

Valore complessivo dei fondi di PE in Africa (USD Mld)

Africa Dato interim al

30 Sett. 2015

4,7

4,5

4,0

2,8

2,5

2,1 2,0

1,8

2007 2008 2009 2010 2011 2012 2013 2014

Selezione di fondi di PE che hanno annunciato un final close nel 2014

Nome del Fondo Closing Finale (USD Mln) Settore Regione Focus

Africa Sub‐

Carlyle Sub‐Saharan African Fund (CSSAF) 698 Generalista

Sahariana

Amethis Finance Fund 530 Generalista Pan‐Africano

LeapFrog Fund II 400 Servizi Finanziari Pan‐Africano

AfricInvest Financial Africa Sub‐

83 Servizi Finanziari

Sector Fund Sahariana

Injaro Agricultural

49 Agribusiness Africa dell’Ovest

Capital Holdings Ltd

Fonte: AVCA 2014 Survey; Analisi Strategic Management Partners Milano, 24 Aprile 2015 pag. 40La raccolta di fondi per investire in Africa da parte degli investitori Private

Equity ha raggiunto livelli senza precedenti negli ultimi due anni

Amethis Finance ‐ Valore della raccolta dalla creazione nel 2012 (USD Mld)

Amethis Finance Fund Raising (USD Mln)

Amethis ha finalizzato il closing del suo

330

primo fondo dedicato all’Africa raccogliendo

un totale di USD 550 milioni di dollari.

220

Dal suo lancio, circa due anni fa, il fondo ha

già realizzato più di una decina di

investimenti

Launch

date:

2012

Dec. 2012 June 2014

DPI ‐ Valore della raccolta dalla creazione nel 2007 (USD Mld)

I 400 milioni di USD del primo fondo, ADP I,

Raccolta Development Partners Int'l

sono stati completamente investiti

725

Con questo nuovo fondo, il DPI ha per

obiettivo di investire nei settori che

beneficeranno della crescita della classe

400

media africana, principalmente i servizi

Launch finanziari, l’educazione, la costruzione, la

date:

logistica, le Telecom, i beni di consumo,

2007

l’Health care e il Pharma, l’Agro‐alimentare

Dec. 2007 Marzo. 2015

e la distribuzione

Fonte: AVCA 2014 Survey; Analisi Strategic Management Partners Milano, 24 Aprile 2015 pag. 41L’approccio al mercato dell’Africa Sub‐Sahariana, da parte delle aziende

Italiane, potrebbe essere effettuato in molteplici modi

Investimenti diretti

Co‐Investimenti con partner

attraverso la costituzione di Investimenti diretti in

locali in nuove iniziative

una Newco nel paese aziende Africane con forte

attraverso la creazione di

Africano di interesse per potenziale attraverso

una Newco nel continente

soddisfare la domanda operazioni di M&A o JV

Africano

interna

Ricerca di sbocco

commerciale da parte di

aziende italiane il cui

Etc…

portafoglio prodotti

potrebbe soddisfare la

domanda in loco

Fonte: Analisi Strategic Management Partners Milano, 24 Aprile 2015 pag. 42L’Africa Sub‐sahariana è costituito da 49 paesi che possono essere

suddivisi in 4 grandi blocchi con…

Il peso massimo ‐ Nigeria: : 23% del PIL dell’Africa

1 – Dopo il rebasement, la Nigeria è diventata la prima potenza del continente, diversificando la

sua economia e diventando sempre meno dipendente dal greggio

– Importanti investimenti sono in atto:

– Il settore manifatturiero è in pieno fermento con nuovi stabilimenti di nel campo chimico e

petrolchimico, una nuova industria dell’auto che sta nascendo col primo marchio locale già in

vendita.

– Importanti brand di beni di consumo come P&G, Colgate; Unilever producono localmente

2 Le future promesse: 7,5% del Pil dell’Africa

– Sono paesi quali: Camerun, Congo (DRC), Senegal, Zambia, Sudan

– Dispongono di importanti risorse naturali e di una popolazione considerevole

– Possono rappresentare eccellenti opportunità nelle special situations, o paesi in cui

espandersi dopo avere consolidato delle posizioni in altri paesi

Sudafrica: 14% del Pil dell’Africa

3 – Rappresenta l’hub verso il continente con importanti risorse per diverse materie

prime, e un numero significativo di industrie sviluppate

– Presenza importante di players locali ed internazionali, per cui l’ingresso in questo

mercato richiede una chiara differenziazione

– Importante classe media e servizi finanziarie e tecnologici all’avanguardia

4

Paesi Stars – Ad alta crescita: 26,5 % del Pil dell’Africa

– Sono paesi quali: Angola, Etiopia, Costa D’Avorio, Ghana, Kenya, Mozambico, Tanzania,

Uganda

– Rappresentano i mercati emergenti dell’Africa con governance in continuo miglioramento

– Dispongono di importanti risorse naturali e alcuni di essi hanno delle economie abbastanza

diversificate

– Dal punto di vista strategico, sono paesi che presentano un elevato tasso di crescita e un livello

di competizione ancora molto basso in numerose industrie

Fonte:IMF World Economic Outlook 2014; World Bank;

Analisi Strategic Management Partners Milano, 24 Aprile 2015 pag. 43…specificità, all’interno di ogni blocco, diverse da un paese all’altro

Senegal: La situazione politica è stabile. Con il Etiopia: E il secondo paese più popolato del continente, con 94 milioni di

nuovo presidente Macky Sall, le misure abitanti. Come tanti paesi del continente, sta investendo molto in

d’austerità stanno portando i loro frutti infrastrutture e servizi. Addis Abeba, la capitale, è la prima città dell’Africa

Sub Sahariana ad avere una linea tramviaria

Costa D’Avorio: Dopo un decennio di

guerra civile, il paese si sta riprendendo. Kenya: E una delle economie più diversificate del

Il Pil dovrebbe crescere del circa 8% continente, con una forte domanda domestica, e una

annuo per i prossimi 5 anni classe media in forte crescita

Ghana: Un modello di democrazia e di Tanzania: L’economia ha registrato significativi

stabilità politica. E un paese chiave per progressi negli ultimi anni con il boom del settore

qualunque investitore. Gli investimenti in energetico

tutti i settori dell’economia sono notevoli.

Il paese ha vissuto un 2014 difficile, ma

la crescita dovrebbe riprendere a correre Zambia: Il Pil è cresciuto del circa 6% negli ultimi 4 anni,

trainato dal settore dell’attività mineraria.

Nigeria: E la prima economica del

continente e quella che offre le opportunità

più significative, ben al di là del settore

dell’Oil & Gas, Mozambico: Il Pil è cresciuto circa del 7% negli ultimi 5

anni, e il trend dovrebbe continuare grazie ad

Repubblica Democratica del Congo (DRC): importanti progetti nel settore energetico

Nonostante le difficoltà a livelo politico, il

paese sta facendo progressi. Il Pil dovrebbe

crescere del 8% annuo nei prossimi 5 anni Botswana: Gli indicatori economici sono favorevoli. Il

turismo e i minerali sono i settori più rilevanti

Angola: E il secondo maggiore produttore di greggio Sud Africa: È l’economia più avanzata del dell’economia

del continente. Il governo sta implementando continente. Con una significativa classe

iniziative per diversificare l’economia. media, le opportunità sono enormi

La recente caduta del prezzo del greggio sta lasciando

dei segni positivi, in quanto spingerà il governo ad

accelerare la diversificazione dell’economia

Fonte: Analisi Strategic Management Partners

Milano, 24 Aprile 2015 pag. 44Per la valutazione degli investimenti sul continente Africano, è importante

capire le diverse zone commerciali di libero scambio e…

UEMOA Camerun

CEMAC

Repubblica centrafricana ECCAS

Ciad

Benin Repubblica del Congo EAC

Camerun Guinea Equatoriale

Gabon

Costa D’avorio Djibouti

Guinea‐Bissau Angola Eritrea

Mali R. D. Congo Etiopia

Angola Sudan

Niger Rep. Dem. Congo Burundi

Senegal OIC

Ruanda

Togo Kenya

Uganda

Capo Verde

Liberia Mauritius Isole Comore Isole

Gambia Madagascar Seychelles Riunione

Ghana

Malawi

Guinea Zambia

Nigeria Botswana

Zimbabwe

Sierra Leone Lesotho

Swaziland

Namibia

Sud Africa

Mozambico

ECOWAS SADC COMESA

La conoscenza delle diverse zone di libero scambio dovrebbe consentire agli investitori di implementare e

definire meglio le loro strategie di ingresso nei diversi mercati o di puntare su determinate zone

Fonte: UNCTAD, World Bank Africa Development Indicators, 2014, Analisi Strategic

Management Partners

Milano, 24 Aprile 2015 pag. 45…il profilo di rischio rendimento dei diversi paesi

Alto rischio ‐ Alto rendimento Basso rischio ‐ Alto rendimento

10

Libia Congo DRC Mozambico

Costa Avorio

2014-2018 Crescita Pil (% CAGR) 8

Congo Rep. Nigeria Etiopia

7 Uganda Gabon

Tanzania

Angola Kenya Ghana

Senegal

6 Marocco

Zambia

Tunisia Camerun

5 Namibia

4

Egitto Algeria Sud‐Africa

3

0

Le dimensioni delle bolle 0 1 2 3 4 5 6 7 8 9

rappresentano il peso del Pil di Alto rischio ‐ Moderato rendimento Basso rischio – Moderato Rendimento

ciascun paese rispetto al

Sudafrica, il cui peso è uguale ad

1 Livello di Rischio

Fonte: IMF Country Forecast Oct. 2014; Rapporto Doing Business 2014

,Analisi Strategic Management Partners

Milano, 24 Aprile 2015 pag. 46Sulla base di parametri economico‐sociali, abbiamo identificato 12 paesi con

priorità maggiori per lo sviluppo delle aziende Italiane in Africa Sub‐Sahariana

Tuttavia a seconda del business aziendale e dell’obiettivo strategico di medio‐lungo periodo potrebbe essere

significativo valutare le opportunità anche in altri paesi.

Etiopia

Senegal

Costa D’Avorio Ghana

Nigeria

Congo DRC Kenya

Tanzania

Angola Uganda

Mozambico

Sudafrica

Fonte: Analisi Strategic Management Partners

Milano, 24 Aprile 2015 pag. 47I dodici paesi ad alta priorità di investimento per le aziende Italiane (1/2)

NIGERIA GHANA MOZAMBICO

Dati in Miliardi USD Dati in Miliardi USD Dati in Miliardi USD

74

53

1010

573 38

17

26%

2014 2025 2014 2025 2014 2025

18.7%

62.9%

ETIOPIA TANZANIA COSTA D’AVORIO

43%

Dati in Miliardi USD Dati in Miliardi USD

Dati in Miliardi

80

USD

136 115

34

52 48

21%

2014 2025 2014 2025 2014 2025

La Nigeria rappresenta il mercato col maggiore potenziale. Conta circa 180 milioni di abitanti. La classe media è in forte

crescita e tutti i settori stanno concorrendo alla creazione di ricchezza

La Costa d’Avorio è appena uscita da15%

una grave crisi e le potenzialità sono importanti

Tutti questi paesi sono nella fase embrionale del loro processo di sviluppo, e i first‐movers non mancheranno di cogliere le

opportunità in mercati con bassi livelli di concorrenza

Fonte: IMF Coutry Forecast Oct 2014; Rapport Doing Business 2014

Analisi Strategic Management Partners Milano, 24 Aprile 2015 pag. 48I dodici paesi ad alta priorità di investimento per le aziende Italiane (2/2)

SUDAFRICA KENYA ANGOLA

Dati in Miliardi USD Dati in Miliardi USD Dati in Miliardi USD

222

490 135

354

128

61

26%

2014 2025 2014 2025 2012 2025

18.7%

62.9%

SENEGAL ZAMBIA Congo DRC

Dati in Miliardi USD Dati in Miliardi USD

Dati in Miliardi USD 57

80

30

16 27 39

21%

2014 2025 2014 2025 2014 2025

Il Sudafrica rimane la più importante economia del continente, e nonostante la sua avanzata economia, le opportunità non mancano

Il Congo DRC è un elefante il cui risveglio potrebbe aprire significative opportunità. E il terzo più popolato del continente con 75

milioni di abitanti. I beni di consumo, l’agro‐business

15% e il settore estrattivo sono quelli chiave

Il Kenya è uno dei paesi più innovativi del continente, e la classe media è in forte crescita. Le recenti scoperte di risorse naturali

potrebbero aprire nuovi scenari

Zambia e Angola sono in una fase di traformazione della loco economia, che dovrebbe dipendere sempre meno da mining e greggio

Fonte: IMF Coutry Forecast Oct 2014; Rapport Doing Business 2014

Analisi Strategic Management Partners Milano, 24 Aprile 2015 pag. 49Quattro sono i settori con maggiore potenziale e sviluppo

Rationale Esempi

• La crescita sostenuta registrata negli ultimi anni ha • Nel 2010, Wal‐Mart ha acquisito la Sudafricana

Beni di aumentato i redditi, dando maggiore disponibilità MassMart con l’obiettivo di cogliere le opportunità del

economica agli Africani. Ad oggi, circa 1,200 miliardi di mercato retail in Sud Africa e nel resto del continente.

Consumo Dollari sono spesi ogni anno nei beni di consumo. • I ricavi di Nestlé ammontano già a USD 3,5 miliardi in

Entro il 2025, questa cifra dovrebbe raggiungere circa Africa

USD 1,900 miliardi

• Alcuni produttori di White Goods si stanno già

espandendo in Africa

• Le risorse naturali rappresentano finora il motore di • Le prospettive per il mercato dell’Oil & Gas, ed altri

crescita del continente Africano. Le opportunità non minerali rimangono promettenti. Con l’ingresso di

Risorse mancano nella fornitura di materiali meccanici e per il players dei mercati emergenti e la ripresa delle

supporto delle industrie estrattive economie sviluppate, la domanda e i prezzi

dovrebbero rimanere almeno sui livelli attuali

• Con il 60% delle terre non coltivate a livello globale, • La crescita dell’output dovrebbe aumentare la

l’Africa dispone di enormi opportunità per l’Agri‐ domanda per I fertilizzanti, semi, pesticidi, e altri tipi di

Agricoltura Business lavorazione di prodotti agricoli.

• Esistono significative opportunità nella produzione e

trasformazione, per soddisfare sia il mercato

domestico, sia quello internazionale

• L’Africa ha una carenza strutturale di infrastrutture e le • I governi Africani hanno speso negli ultimi anni circa

ambizioni di sviluppo del continente non potranno $80 miliardi annui per sviluppare le loro infrastrutture.

Infrastrutture fare a meno di investire in questo settore chiave. Le La spesa dovrebbe aumentare per raggiungere circa

autorità locali si stanno adoperando per mettere a 280 miliardi nei prossimi 10 anni

disposizione dei diversi paesi infrastrutture adeguate.

In alcuni paesi, le infrastrutture sono inesistenti

Fonte: Analisi Strategic Management Partners

Milano, 24 Aprile 2015 pag. 50I quattro settori dovrebbero, entro il 2025, rappresentare un valore

complessivo di circa USD 3,500 miliardi

Valore complessivo di quattro settori chiave in Africa (USD Mld) Questi settori dovrebbero

Valore Annuo 2015 Crescita 2015-2025 avere ricavi complessivi per

Tasso crescita medio annuo (CAGR) 2015‐2025

circa 3,500 miliardi di Dollari

entro il 2025

730

• Il mercato a fine 2014

5%

valeva circa USD2,100

miliardi

• Circa il 60% della crescita

1160 116 2% sarà registrato dal mercato

240

5% 10 dei beni di consumo,

530 % trainato dalla crescente

382 170

classe media

106

Beni Consumo Risorse Agricoltura Infrastrutture

Il mercato dei beni di consumo registrerà la maggiore crescita, passando dagli attuali 1.160 miliardi di Dollari annui a circa

1.900 miliardi entro il 2025, pari ad una crescita media di circa 5% su base annua

Dai 530 miliardi di dollari attuali, il mercato delle risorse naturali dovrebbe valere circa 650 miliardi annui

L’agricoltura rappresenta una grande sfida per i paesi africani, dove si trovano più del 60% delle terre non coltivate nel

mondo. Il valore complessivo passerà dai USD 380 miliardi di oggi a circa 630 miliardi annui nel 2025.

I paesi Africani hanno un bisogno urgente di allineare le loro infrastrutture alle loro ambizioni di crescita. Questo mercato

crescerà del circa 10% annuo, passando dagli attuali USD 100 miliardi annui a circa 276 miliardi entro il 2025.

Fonte: AfDB database, The Economist; Financial Times, Analisi Strategic Management

Partners

Milano, 24 Aprile 2015 pag. 51Dei 12 paesi selezionati, i mercati su cui puntare dovrebbero variare a seconda

dell’industria di riferimento dell’azienda Italiana

Beni di Oil & Gas Agri‐Business Risorse

Consumo

• Prevalentemente Nigeria, Sudafrica, • Tanzania, Mozambico, • Nigeria, Congo DRC, Etiopia, • Tutti i 12 paesi prioritari

Kenya, Tanzania, Mozambico, Nigeria, Angola, Ghana, Cote Ghana, Tanzania, Costa d’avorio, del nostro campione

Angola, Ghana, Kenya, e tutti gli altri D’Ivoire Kenya e tutti i paesi del nostro

paesi del nostro campione. • Le opportunità esistono campione, eccetto il Sudafrica,

• Le aziende Italiane presenti nel lungo tutta la catena del dove l’agricoltura è molto sviluppata

settore dei beni di consumo, del valore Paese Abitanti (Mln) Paese Abitanti (Mln)

Packaging, prodotti per la bellezza,

nella produzione di beni durevoli e Nigeria 180 Ghana 26

discrezionali, nonché nella fornitura Etiopia 94 Angola 21

delle attrezzature e macchinari per

soddisfare la produzione di quei beni Sudafrica 53 Costa Avorio 20

Tanzania 49 Mozambico 26

Fonte:World Bank, “The Middlle of the pyramid:Dynamic of the middle class in Africa, April 2014”; Analisi Kenya 44 Zambia 15

Strategic Management Partners

Congo DRC 75 Senegal 14

Milano, 24 Aprile 2015 pag. 52A seconda del timing, del costo dell’investimento e del moltiplicatore di crescita,

esistono quattro distinte opzioni di investimento ed ingresso nel mercato

Valore delle vendite pro‐capite

Elevato Moltiplicatore di crescita

Troppo tardi

Navigare

sull’onda

C B

della crescita Focus su inclusione

Pronti a decollare

sociale:

Mercati

pronti a

decollare

D A

Seminare

Status‐Quo Seminare

GDP pro‐capite

Basso Costo d’ingresso

Elevato Basso

Le strategie d’ingresso di successo vengono di solito effettuate prima che il mercato decolli

Le strategie d’investimento attraenti hanno di solito un costo medio‐basso ed un elevato moltiplicatore.

Questa è la situazione in cui verrebbero a trovarsi aziende Italiane che decideranno di entrare, in modo più

convincente, nei mercati Africani

Sulla base dell’attuale Pil pro‐capite, la maggiore parte dei paesi Africani si ritrova nella ‘’Zona A’’. Nei

prossimi 10 anni, lo scenario potrebbe cambiare radicalmente

Fonte: Analisi Strategic Management Partners

Milano, 24 Aprile 2015 pag. 53Consapevole dell’importanza dell’Africa nei futuri scenari globali, il governo Italiano ha

introdotto misure a sostegno di chi decide di puntare su mercati in via di sviluppo

Fondo di sostegno ai paesi in via di sviluppo (PVS)

=

Strumento attraverso cui lo Stato Italiano fornisce supporto alle imprese italiane che vogliono attuare

progetti in Paesi in via di sviluppo

Dal 2014 i fondi sono disponibili anche per società FOR PROFIT

Due Modalità

Credito agevolato Fondo di Garanzia

Obiettivo Obiettivo

• Fornire credito ad un tasso agevolato ad • Fornire una garanzia diretta ad imprese

imprese italiane che acquisiscono quote di italiane che necessitano di credito per

capitale in imprese miste in determinati PVS partecipare al capitale di rischio di nuove

con la partecipazione di investitori pubblici o imprese miste in PVS oppure ampliare

privati del Paese destinatario l’investimento in imprese preesistenti.

Modalità Modalità

• Il finanziamento agevolato può coprire fino al • Il fondo avrà la possibilità di garantire prestiti

70% della quota di capitale di pertinenza fino a 12,5 volte superiori al capitale proprio

dell’impresa italiana, per un importo massimo dell’azienda fino ad un massimo di Euro 125

di Euro 10 milioni milioni .

Milano, 24 Aprile 2015 pag. 54Un esempio di funzionamento del supporto del governo Italiano: Credito

agevolato

Esempio: Una società Italiana vuole investire in una Newco, in partnership con un’impresa locale, in un paese

Africano target. L’investimento richiede un capitale iniziale di EUR 15milioni , di cui 10 da versare dalla società Italiana

Ministero Affari Esteri –

PARTNER

Direzione Generale SOCIETA’ ITALIANA

Cooperazione Sviluppo LOCALE

Fino a EUR 7 mln Euro

(di cui fino a 4,9 mln in La società Italiana partecipa con Il partner locale partecipa con

Il governo Italiano può fornire anticipo) EUR 10 milioni nella Newco EUR 10 milioni nella Newco

fino a EUR 7 milioni Fino al 20% (Eur 2 milioni) della

(commitment pari a 70% della quota di capitale da versare da

quota di capitale da versare da parte della società Italiana può

parte società Italiana nella essere effettuato tramite

costituzione della Newco) macchinari o attrezzature

necessari e all’avvio della Newco

Di quei Eur7 milioni, il governo

Italiano può fornire

anticipatamente Fino al 4,9 Eur 10 mln Eur 5 mln

milioni (70% del suo Newco Euro

commitment) (Eur 15 mln di capitale)

Apporto in macchinari ed attrezzature di valore fino al 20% del capitale versato dalla società

italiana (10 mln) ‐> 2 mln Euro

Il capitale cash da versare da parte della società italiana è pari a Eur 3,1 milioni ( 10 – 4,9 – 2 =

3,1 mln)

Questa modalità di sostegno sarà effettiva da agosto 2015 in seguito all’emanazione di un

decreto attuativo specifico

Milano, 24 Aprile 2015 pag. 55Nonostante le significative opportunità del mercato Africano, i rischi non

mancano (1/2)

CREARE OPPORTUNITA’ AL NUMERO

ELEVATO DI GIOVANI CHE OGNI

ANNO ENTRA SUL MERCATOI DEL

AFFRONTARE IL PROBLEMA DELLE

LAVORO EVITANDO COSI CHE IL

DISUGUAGLIANZE

COSIDETTO ‘’DEMOGRAFIC

DIVIDEND’’ DIVENTI UN

BOOMERANG

DIVERSIFICARE LE ECONOMIE

CREANDO NUOVE INDUSTRIE

Fonte: Analisi Strategic Management Partners Milano, 24 Aprile 2015 pag. 56Nonostante le significative opportunità del mercato Africano, i rischi non

mancano (2/2)

Il mercato Africano può essere molto sfidante, e la conoscenza di alcuni rischi elementari è indispensabile

nella valutazione delle opportunità nei diversi paesi di interesse

Stabilità e influenza La valutazione del rischio paese è un punto di partenza importante prima

politica di valutare qualunque forma di opportunità

In alcuni paesi la burocrazia può rappresentare un impedimento allo

Burocrazia

normale svolgimento dell’attività imprenditoriale

L’Africa ha un importante deficit a livello di infrastrutture. Sarà

Infrastrutture

necessario tenerne conto nella fase di analisi della possibile location

Qualità della forza Per alcune industrie, trovare una manodopera qualificata può essere

lavoro sfidante

Possono variare significativamente da un paese all’altro. La valutazione di

Politiche Fiscali

un’opportunità dovrebbe tenerne conto

I modelli di business occidentali potrebbero non funzionare nei mercati

Capire il

Africani. E importante una conoscenza del mercato che consenta di

consumatore locale

disegnare un’offerta adeguata alla realtà locale

7

Fonte: Analisi Strategic Management Partners Milano, 24 Aprile 2015 pag. 57Puoi anche leggere