Mercato immobiliare 2015 Strutture e prospettive

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Economic Research Swiss Issues Immobili Marzo 2015 Mercato immobiliare 2015 Strutture e prospettive

Credit Suisse Economic Research

Sigla editoriale

Editore

Giles Keating

Head of Research and Deputy Global CIO

+41 44 332 22 33

giles.keating@credit-suisse.com

Fredy Hasenmaile

Head Real Estate & Regional Research

+41 44 333 89 17

fredy.hasenmaile@credit-suisse.com

Contatto

immobilien.economicresearch@credit-suisse.com

+41 44 333 33 99

Immagine di copertina

Rotillon ilot B prime, Losanna

Architetti: Atelier niv-o, Ivo Frei, Losanna

Fotografo: Thomas Jantscher, www.jantscher.ch

Stampa

galledia ag, Burgauerstrasse 50, 9230 Flawil

Chiusura redazionale

5 febbraio 2015

Ordinazioni

Direttamente presso il vostro consulente clientela, presso ogni succursale del Credit

Suisse o fax +41 44 333 56 79

Copie elettroniche tramite www.credit-suisse.com/pubblicazioni

Ordinazioni interne via MyShop indicando il n. mat. 1511453

Abbonamenti con publicode ISI (HOST: WR10)

Visitateci su Internet

www.credit-suisse.com/immobilienstudie

Copyright

La presente pubblicazione può essere citata con l'indicazione della fonte.

Copyright © 2015 Credit Suisse Group AG e/o aziende a esso collegate. Tutti i diritti

riservati.

Autori

Denise Fries

Fredy Hasenmaile

Philippe Kaufmann

Dr. Christian Kraft

Sarah Leissner

Thomas Rieder

Daniel Steffen

Dr. Fabian Waltert

Collaborazione

Andreas Bröhl

Thomas Schatzmann

Swiss Issues Immobili – Mercato immobiliare 2015

Credit Suisse Economic Research

Sommario

Management Summary 4

Shock del tasso di cambio: effetti sul mercato

immobiliare elvetico 6

Proprietà abitativa 8

Domanda 8

Offerta 11

Risultato di mercato 14

Proprietà abitativa come oggetto d'investimento 18

Prospettive relative alla proprietà abitativa per il 2015 21

Proprietà abitativa in tutto il mondo nel mirino

della regolamentazione 22

Appartamenti in affitto 26

Domanda 26

Offerta 29

Risultato di mercato 31

Prospettive relative agli appartamenti in affitto per il 2015 34

Auto senza pilota: il prossimo livello della mobilità 35

Superfici a uso ufficio 37

Domanda 37

Offerta 39

Risultato di mercato 41

Risultato di mercato: disparità regionali 43

I cinque principali mercati degli uffici nel dettaglio 43

Zurigo 44

Ginevra 46

Berna 48

Basilea 50

Losanna 52

Prospettive relative alle superfici a uso ufficio per il 2015 54

Superfici di vendita 55

Domanda 55

Offerta 58

Risultato di mercato 59

Prospettive relative alle superfici di vendita per il 2015 62

Student Housing: rendimento nonostante la bassa

disponibilità a pagare 63

Investire nel settore immobiliare 67

Investimenti immobiliari diretti 67

Investimenti immobiliari indiretti 72

Prospettive degli investimenti immobiliari per il 2015 77

Factsheets: panoramica dei mercati immobiliari

regionali 78

Swiss Issues Immobili – Mercato immobiliare 2015 3

Credit Suisse Economic Research

Management Summary

Conseguenze dello shock Il ritorno del ciclo

del tasso di cambio Lo shock del tasso di cambio accelera un andamento che si osserva già da tempo sul mercato

Pag. 6 immobiliare elvetico: la lunga fase di stabilità volge al termine. Il classico ciclo immobiliare,

nell'ambito del quale l'eccesso di offerta segue a una lunga fase di prezzi in rialzo, sta tornando.

Il processo dovrebbe accelerare, poiché, da una parte, la congiuntura interna risente dello shock

correlato al franco, e ciò riduce la domanda di superfici, e, dall'altra, sempre più capitali conflui-

scono sui mercati immobiliari. Gli interessi negativi spingono infatti gli investitori verso il mercato

immobiliare, gli investimenti aumentano e l'offerta di superfici viene ulteriormente ampliata.

Proprietà abitativa Forze frenanti e forze trainanti in equilibrio

Pag. 8 Senza i provvedimenti regolatori e senza l'effetto frenante dei ripetuti moniti circa una possibile

bolla dei prezzi, il mercato delle abitazioni di proprietà si surriscalderebbe a seguito degli interessi

ipotecari molto bassi. Sulla base dei dati di due cantoni è possibile illustrare come i prezzi elevati

e i patrimoni distribuiti in modo diseguale, unitamente alla regolamentazione, vadano a limitare la

domanda. Per usare un'immagine a effetto, il mercato siede per metà su un pentolone bollente

e per l'altra sul ghiaccio. Questa «coabitazione» tra caldo e freddo, nel complesso, funziona.

Ciononostante, mentre il segmento dei prezzi elevati continua a soffrire, prosegue il boom delle

abitazioni di proprietà nei segmenti più economici. Tuttavia gli sviluppatori immobiliari si sono fatti

prudenti. La domanda associata al fabbisogno proprio mostra delle tendenze di saturazione; al

contrario, le abitazioni di proprietà quale bene d'investimento diventano sempre più importanti in

un contesto di tassi negativi.

Excursus: Non è solo la Svizzera che cerca di raffreddare il mercato delle abitazioni

Proprietà abitativa in tutto il In alcuni paesi si riscontrano attualmente delle tendenze di surriscaldamento. La serie di provve-

mondo nel mirino della re- dimenti implementati in questo senso è tanto ampia quanto inesplorata. In Svizzera, ad esempio,

golamentazione sono già entrati in vigore numerosi provvedimenti. E si sono ottenuti i primi successi, il che po-

Pag. 22 trebbe essere riconducibile alla variante, tipicamente elvetica, dell'autoregolamentazione. Ciono-

nostante, la regolamentazione implica dei costi e richiede parecchia oculatezza e un buon timing.

Appartamenti in affitto Lento ritorno dal mercato dei locatori a quello dei locatari

Pag. 26 Ci si lamenta ampiamente della mancanza di spazi abitativi, eppure, nel caso delle abitazioni

destinate a locazione, si registrano i tassi di sfitto più elevati dal 2001. In futuro la distensione

dovrebbe essere percepita maggiormente, poiché la domanda ha superato lo zenit. Nell'anno in

corso l'immigrazione, seppur in calo di più del 10%, continuerà a garantire ampiamente l'assor-

bimento degli appartamenti di nuova realizzazione. Tuttavia, successivamente, ciò non sarà più il

caso. Abbiamo quindi analizzato in maggior dettaglio quali sono le regioni che verrebbero mag-

giormente colpite da una prolungata flessione dell'immigrazione. Attualmente il fattore di disten-

sione principale è la consistente produzione di abitazioni. Poiché si continua a costruire parec-

chio, un aumento della durata delle inserzioni e una crescita inferiore delle locazioni offerte, che

riscontriamo già oggi, non dovrebbero essere degli andamenti effimeri. Sono segnali che antici-

pano un calo della pressione sugli affitti. A livello generale non ci si deve attendere ancora una

flessione dei canoni locativi per i prossimi trimestri. Il mercato cambia solo lentamente. Tuttavia,

fintantoché l'offerta non verrà ridotta, tale flessione dovrebbe diventare realtà.

Excursus: I veicoli senza conducente portano la mobilità al livello successivo

Auto senza conducente: Le automobili prive di conducente sono sulla bocca di tutti. Ciononostante, praticamente non

il prossimo livello della sappiamo ancora come questa nuova tecnologia modificherà il comportamento delle persone e

mobilità le loro esigenze. Nella pratica la nuova tecnologia viene già sperimentata e caratterizzerà la no-

Pag. 35 stra vita di ogni giorno in un futuro non troppo lontano. Abbiamo riflettuto su cosa ciò possa

significare per il mercato immobiliare.

Superfici a uso ufficio Non si vede la luce alla fine del tunnel

Pag. 37 Nonostante una solida crescita economica nell'ordine dell'1–2% negli ultimi cinque anni, soprat-

tutto a Zurigo e Ginevra si è accumulata un'offerta eccessiva di superfici a uso ufficio. Ciò è da

ricondursi principalmente al fatto che dopo il 2009 l'andamento economico è stato caratterizzato

da una crescita dell'economia interna. La dinamica degli utenti classici, come banche, assicura-

zioni o società di consulenza aziendale, si è nettamente ridimensionata e ha registrato una par-

ziale inversione. Al contrario, le società immobiliari o attive nel campo edilizio, le amministrazioni

Swiss Issues Immobili – Mercato immobiliare 2015 4

Credit Suisse Economic Research

pubbliche, gli istituti di formazione, il settore sanitario e i comparti dei servizi dell'industria di pun-

ta hanno generato un elevato fabbisogno di superfici. Vi è però una minore propensione a paga-

re gli stessi canoni e anche le esigenze delle superfici sono diverse. Poiché l'assorbimento dei

nuovi edifici è avvenuto per lungo tempo senza problemi, il mercato non ha reagito in modo suf-

ficientemente rapido al cambiamento dei fabbisogni sul fronte della domanda. Ciò si traduce in

un'offerta eccessiva, con contorni decisamente diversi a livello locale. Le ubicazioni migliori, ad

esempio presso le stazioni dei grandi centri, continuano a registrare buoni andamenti. Il rischio di

un ampliamento dell'eccesso di offerta è elevato. Infatti, anche se è stato superato il massimo

della produzione, l'attività edilizia resta elevata per via delle scarse alternative di investimento, si-

tuazione che dovrebbe ulteriormente inasprirsi a seguito dell'introduzione di interessi negativi.

I cinque principali mercati L'eccesso di offerta emerge in modo più netto

degli uffici nel dettaglio Un'analisi più approfondita dei principali mercati delle superfici a uso ufficio non può certamente

Pag. 43 esimere dalla questione su dove si concentrino a livello regionale le superfici offerte sul mercato.

Attualmente, particolarmente a Ginevra e Zurigo, l'offerta di superfici nei Central Business Di-

stricts (CBD) è elevata. Si tratta per lo più di superfici di piccole dimensioni. Berna e Basilea so-

no invece meno interessate da questo fenomeno. In queste città sono soprattutto singoli proget-

ti nell'area commerciale esterna, che cercano di attirare l'attenzione di nuovi locatari. Losanna si

posiziona tra questi due poli.

Superfici di vendita Le sfide continuano

Pag. 55 Negli ultimi anni il mercato delle superfici destinate alla vendita ha evidenziato una sorprendente

stabilità. Domanda e offerta non hanno presentato grandi divergenze. Tuttavia si moltiplicano i

segnali che il mercato deve ora fare i conti con le conseguenze del boom delle superfici registra-

to fino al 2011. Anche se attualmente alcuni progetti attendono ancora di essere ultimati, risp.

realizzati, praticamente non si individuano più nuovi progetti in fase di pianificazione. Ciò la dice

tutta. L'incertezza degli investitori e dei locatari su come il mercato possa far fronte alle immi-

nenti sfide derivanti dal crescente commercio online è palpabile. Il commercio stanziale deve an-

cora trovare il suo nuovo ruolo in un mondo omnichannel digitalizzato. E ciò in un contesto eco-

nomico che non è diventato affatto meno difficile a seguito della rivalutazione del franco.

Excursus: Una nicchia con potenziale di crescita

Student Housing Nelle località dove sono presenti scuole universitarie le superfici abitative accessibili alle tasche

Pag. 63 degli studenti sono rare. Da una parte molti studenti, per via di un reddito basso, non sono in

grado di sostenerne i costi, il che limita fortemente la scelta degli spazi abitativi in oggetto.

Dall'altra, la riurbanizzazione, oltre che l'immigrazione, hanno ridotto gli spazi abitativi nei centri

dove sono ubicati gli istituti di formazione e hanno fatto decisamente salire i canoni di locazione.

In particolare l'offerta scarseggia nelle grandi città universitarie. La domanda di ulteriori spazi

abitativi per gli studenti è di conseguenza elevata. D'altro canto, in riferimento agli investitori sul

mercato immobiliare, ci si chiede sempre più, in un quadro caratterizzato da rendimenti in conti-

nuo calo, se optare per investimenti alternativi. I mercati di nicchia come le abitazioni per studen-

ti rappresentano una di queste alternative, che è altresì eccellente ai fini della diversificazione.

Investire nel settore Attualmente non esistono alternative agli investimenti immobiliari

immobiliare Nel corso dell'ultimo anno gli investimenti immobiliari in Svizzera hanno tratto vantaggio da circo-

Pag. 67 stanze straordinarie sui mercati dei capitali. Tale trend dovrebbe proseguire quest'anno, anche

se presumibilmente non in modo così brillante. Prevediamo che nel 2015 gli interessi a breve e

lungo termine si manterranno su bassi livelli. La differenza tra i rendimenti da distribuzione degli

investimenti immobiliari e i rendimenti di obbligazioni sicure resterà enorme. Poche sono quindi

le alternative agli investimenti immobiliari. Possiamo dimostrare che i fondi sono meno esposti al

crescente rischio di assorbimento. Non si potrà tuttavia evitare che i rendimenti iniziali degli inve-

stimenti immobiliari diretti calino ancora, dal momento che l'andamento dei prezzi e dei canoni di

locazione degli immobili da reddito residenziali e a uso misto si farà ancor più divergente.

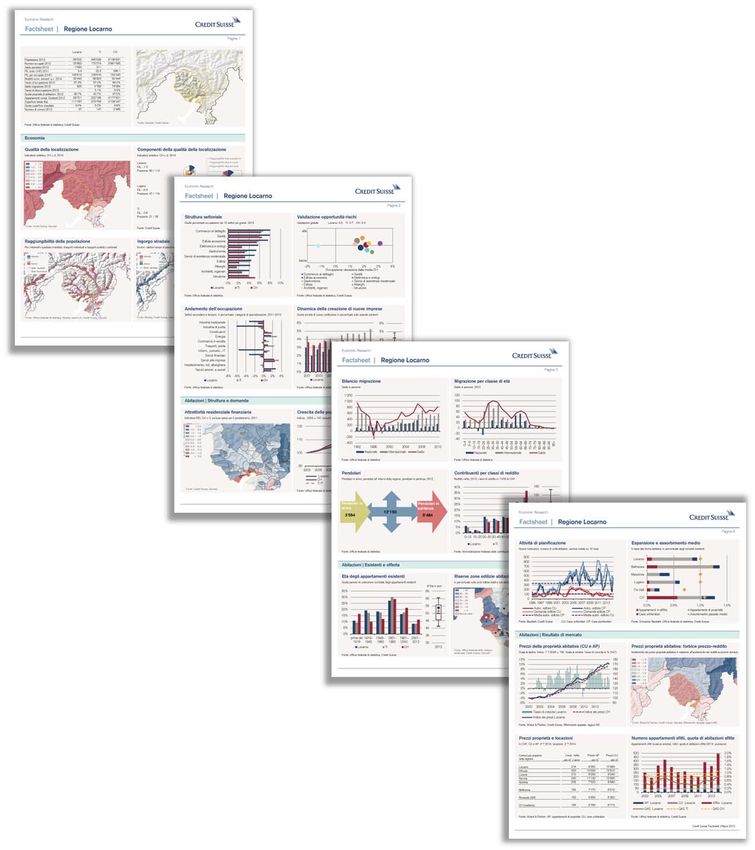

Approfondimento regionale Mercati immobiliari regionali in sintesi

Pag. 78 Ci proponiamo di mostrare ancor più in dettaglio ai nostri clienti le influenze delle particolarità

regionali sulla struttura e sull'andamento dei mercati immobiliari avvalendoci di factsheet a carat-

tere informativo in formato elettronico per tutte le 110 regioni economiche della Svizzera. Nel

contesto di un'opera di consultazione elettronica i nostri factsheet regionali consentono agli in-

vestitori sia privati che professionisti di raffrontare i sottomercati regionali e di scoprire cosa di-

stingue sostanzialmente i mercati immobiliari locali.

Swiss Issues Immobili – Mercato immobiliare 2015 5

Credit Suisse Economic Research

Shock del tasso di cambio: effetti sul mercato immobiliare elvetico

Con l'abbandono della soglia minima di cambio con l'euro la Banca nazionale ha colto del tutto

impreparati molti attori sul mercato. Questo fulmine a ciel sereno non ha fondamentalmente al-

terato la situazione di base dell'economia elvetica, ma non è comunque da sottovalutare. In par-

ticolare per quel che riguarda la portata e l'urgenza della nuova sfida. Dopo aver fatto un primo

punto della situazione abbiamo dimezzato le prospettive di crescita del prodotto interno lordo per

l'anno in corso allo 0.8%. Ci attendiamo inoltre una flessione della crescita occupazionale. I set-

tori maggiormente colpiti dalla decisione della BNS sono quelli che esportano. Tra di essi non

rientrano solo i comparti industriali orientati all'esportazione, ma anche settori importanti della

piazza finanziaria nazionale, il turismo e il commercio al dettaglio. Dal momento che il settore

immobiliare e l'edilizia, a parte poche eccezioni, sono spiccatamente orientati al mercato nazio-

nale, le conseguenze dirette sono più o meno trascurabili. Tuttavia, poiché lo shock correlato al

franco ha delle ripercussioni negative sulla congiuntura interna, per via degli effetti di secondo

impatto i mercati immobiliari elvetici risentiranno parecchio delle conseguenze della decisione.

Il fabbisogno di adegua- La rinuncia alla soglia minima di cambio con l'euro non è uno shock congiunturale tale da far

mento strutturale e la pres- crollare la domanda di prodotti elvetici. Si è accumulata invece una necessità di adeguamento

sione sul piano dei costi strutturale – letteralmente da un giorno all'altro. La pressione per un adeguamento determinerà

faranno calare la domanda reazioni rapide, che si propagheranno con un leggero ritardo, tramite diversi canali di trasmissio-

di superfici ne, fino a toccare infine le più remote ramificazioni della struttura economica. Le aziende riesa-

mineranno le rispettive aree di attività sul piano strategico e dovranno adattarsi alla nuova situa-

zione. Le delocalizzazioni dei processi produttivi, la rinuncia a interi comparti commerciali e la

concentrazione su nuovi comparti di attività ad alta creazione di valore aggiunto saranno la con-

seguenza di tutto questo. Al centro dell'attenzione vi sono però anche tutti i fattori di costo, fra

cui anche quelli delle strutture. Molte delle aziende interessate cercheranno infatti di accrescere

l'efficienza delle superfici e di pattuire prezzi di locazione al metro quadro più vantaggiosi. Per-

tanto gli attori sul mercato immobiliare devono mettere in conto riduzioni della domanda.

Gli interessi negativi accre- Sebbene i dati fondamentali vengano influenzati negativamente dallo shock determinato dal

scono l'attrattiva dei rendi- franco, l'interesse per gli investimenti immobiliari dovrebbe crescere ancora. Questo per quattro

menti immobiliari… ragioni. In primo luogo le differenze di rendimento tra investimenti immobiliari e investimenti al-

ternativi, dopo il nuovo calo dei tassi operato dalla Banca nazionale, hanno raggiunto probabil-

mente livelli da record. In secondo luogo i timori di interessi negativi e l'assenza di alternative

dovrebbero spingere molti investitori verso l'immobiliare. In terzo luogo non si riscontrano dei se-

gnali a favore di un rapido cambiamento di questa situazione di base. Non esiste una minaccia

né di forti rialzi dei tassi né di un'eccessiva flessione della domanda. In quarto luogo si deve te-

nere conto di una maggiore propensione al mercato interno, dal momento che gli investitori sviz-

zeri considereranno nuovamente con maggiore attenzione il rischio di cambio. L'aumento dei

corsi degli investimenti immobiliari quotati in Svizzera, dopo una breve flessione osservata il gior-

no della decisione della Banca nazionale, conferma l'elevato interesse degli investitori.

… e spingono gli investitori La differenza dei rendimenti a favore degli immobili dovrebbe farne salire ancora i prezzi, a pre-

verso questo settore scindere dalla tendenza all'eccesso di offerta e dalla flessione degli utili associati alle superfici.

Sia il rialzo dei prezzi che l'incremento dei tassi di sfitto mettono sotto pressione i rendimenti,

situazione che contraddistingue quindi tuttora il mercato immobiliare, dove i prezzi e i dati fon-

damentali si dissociano sempre di più.

Ripercussioni sui singoli segmenti del mercato immobiliare

A risentirne di più è il mer- L'offuscamento della congiuntura colpisce il mercato delle superfici a uso ufficio in un momento

cato delle superfici com- poco favorevole. L'ampliamento delle superfici continua a gravare sul mercato e determina un

merciali incremento dei tassi di sfitto. L'attuale eccesso di offerta dovrebbe accentuarsi ulteriormente.

Se la domanda era già fiacca, nel corso di quest'anno dovrebbe risentire anche delle reazioni

delle aziende allo shock correlato al tasso di cambio. Inoltre, tutto d'un colpo, per le imprese

estere sono aumentati nettamente anche i costi di produzione della piazza elvetica. Dopo la de-

cisione della BNS, la dinamica degli insediamenti decisamente debole registrata recentemente

(v. pag. 37) non dovrebbe riprendersi tanto presto. Al contrario, secondo i consulenti e i promo-

tori della piazza elvetica, l'interesse delle aziende straniere nei confronti della Svizzera è in calo.

Swiss Issues Immobili – Mercato immobiliare 2015 6

Credit Suisse Economic Research

Ciò spiega perché negli ultimi mesi il numero dei nuovi insediamenti è continuato a diminuire. Al-

la crescente incertezza riguardo alle condizioni quadro, che hanno subito molti interventi ostili

all'economia, si unisce ora anche un elemento sfavorevole sul fronte dei costi. Per il 2015 pre-

vediamo una domanda supplementare al di sotto dei 200'000 m², il che corrisponde solo a un

ottavo della domanda record del 2007. Un impiego più efficiente delle superfici è una possibilità

per risparmiare sul fronte dei costi al fine di mantenere i margini. Ciò crea anche opportunità per

immobili nuovi o ristrutturati, se sono in grado di offrire strutture efficienti. Complessivamente

quest'andamento significa comunque un'accelerazione della crescita dei tassi di sfitto e ancor

più pressione sulle locazioni. In particolare per i grandi centri di Zurigo e Ginevra ipotizziamo dei

tassi di sfitto in costante crescita. La situazione può però essere molto diversa a livello locale. Le

ubicazioni più prestigiose, come ad esempio quelle presso le stazioni nei grandi centri, possono

continuare a imporsi molto bene anche nel caso di nuove costruzioni. Anche i mercati più piccoli

per le superfici a uso ufficio risentono decisamente meno dell'eccesso di offerta.

Superfici destinate alla L'abbandono della soglia minima di cambio incide parecchio sul mercato delle superfici di vendi-

vendita: minacciate le su- ta, in particolare nelle aree di frontiera. Il quadro degli affari nel commercio al dettaglio, già in

perfici nelle zone di frontie- difficoltà, continuerà a offuscarsi a seguito della rivalutazione del franco. Il turismo degli acquisti

ra riceverà nuovo slancio e la propensione ai consumi resterà contenuta. I prezzi del commercio al

dettaglio torneranno a calare in misura più significativa. Per il 2015 prevediamo dunque una

consistente flessione degli utili a livello nominale. Sia investitori che locatari erano già insicuri a

causa della concorrenza online prima dello shock del franco. Pertanto gli impulsi alla domanda di

superfici dovrebbero giungere solo ancora dalla crescita della popolazione e dalle catene retail

estere, il cui interesse per la piazza svizzera è aumentato per via dell'improvviso aumento del po-

tere d'acquisto del franco. Ciononostante, in futuro non si dovrà far fronte a una forte crescita

dell'eccesso di offerta, poiché è calata di riflesso anche la produzione di superfici. I tassi di sfitto

continueranno comunque a salire e l'offerta di superfici permarrà almeno su un livello elevato.

Mercato delle abitazioni Il superciclo della congiuntura interna inizia a perdere slancio. L'abbandono della soglia minima

destinate a locazione: il di cambio con l'euro accelera questo andamento. A differenza del mercato delle abitazioni di

ritorno del ciclo proprietà, che viene frenato da interventi normativi, sul mercato delle abitazioni destinate a loca-

zione non si riscontra una particolare perdita della dinamica sia sul fronte della domanda che su

quello dell'offerta. Tuttavia, nel 2015, ci attendiamo un'immigrazione leggermente più bassa

dall'estero, pari a circa 70'000 persone, oltre che una domanda interna più modesta, poiché i

locatari sono tra i soggetti più colpiti dalle previste perdite di posti di lavoro. La domanda di im-

mobili di proprietà, nonostante la flessione per via delle regolamentazioni, continua invece a for-

nire un sostegno. Nel medio termine, una crescita occupazionale nettamente in calo e, di rifles-

so, un flusso migratorio in diminuzione colpiranno maggiormente la domanda. Nel frattempo, sul

fronte dell'offerta, la realizzazione di abitazioni destinate a locazione resta intatta o subisce persi-

no un ulteriore incremento. Questo per via della sempre maggiore pressione degli investimenti.

Prevediamo pertanto nel 2015 un nuovo sostanziale incremento dei tassi di sfitto pari a circa

4000 appartamenti. Di conseguenza, il mercato delle abitazioni destinate a locazione va gra-

dualmente verso un eccesso di offerta e dovrebbe trasformarsi in un mercato dei locatari. Si

tratta comunque di un processo lento. Ciò determinerà temporaneamente una leggera disten-

sione nei centri, che sono caratterizzati da una penuria di abitazioni. Tuttavia, nel lungo termine,

la flessione della domanda la si dovrebbe riscontrare soprattutto al di fuori delle grandi città.

Abitazioni di proprietà: L'offuscamento della congiuntura, che dovrebbe acutizzarsi per le economie domestiche nei

più colpito il segmento dei mesi estivi, determinerà un proseguimento della tendenza all'indebolimento per le abitazioni di

prezzi elevati proprietà. Ciò consentirà al mercato di mantenersi in carreggiata per lo sperato soft landing. Nel

frattempo dovrebbero accentuarsi le differenze specifiche ai diversi segmenti. Il segmento dei

prezzi elevati è esposto a una domanda tuttora debole. E questa tendenza si accentuerà ulte-

riormente per via dello shock correlato al tasso di cambio. Per potenziali acquirenti stranieri, il

rapporto prezzo-rendimento in Svizzera non regge più, il che incide anche sulle vendite di resi-

denze secondarie. Pertanto il numero di immobili di proprietà vuoti dovrebbe tornare a crescere

nel corso dell'anno corrente. Comunque, nel medio termine, non ipotizziamo un incremento dei

tassi di sfitto, poiché la produzione di appartamenti è in calo ormai da anni e si sta quindi alli-

neando al ridimensionamento della domanda. Nel corso di quest'anno, ad esempio, il numero

degli appartamenti di proprietà costruiti sarà così basso come non avveniva dal 2001. Ciò do-

vrebbe avere un effetto stabilizzante sul mercato qualora gli effetti di secondo impatto dello

shock determinato dal tasso di cambio dovessero indebolire ulteriormente la domanda nel 2016.

Swiss Issues Immobili – Mercato immobiliare 2015 7

Credit Suisse Economic Research

Proprietà abitativa

Senza misure di regolamentazione e senza l'effetto frenante dei ripetuti allarmi di una bolla dei

prezzi, il mercato della proprietà abitativa si surriscalderebbe, per effetto del basso livello dei tas-

si d'interesse. Per usare una metafora, il mercato si trova quindi con un piede sui carboni arden-

ti e l'altro sul ghiaccio. Nel complesso, dal contrasto scaturisce una sensazione piacevole. Ma

questa «coabitazione» tra caldo e freddo saprà mantenere ancora il mercato in equilibrio? Per ri-

spondere a questa domanda è utile conoscere la situazione attuale del mercato e la sua proba-

bile evoluzione nei prossimi trimestri.

Domanda: effetti sensibili dell'(auto)regolamentazione

Limitato effetto dei All'inizio del 2015 i tassi ipotecari e, di conseguenza, il finanziamento della proprietà abitativa

bassi tassi ipotecari non erano mai stati più convenienti, a memoria d'uomo. I tassi ipotecari oscillano intorno al mi-

a causa della nimo tecnico anche per le medie durate; in altre parole, il debitore paga appena i margini con cui

regolamentazione gli istituti di credito devono coprire i costi di esecuzione e di rischio. Nell'anno in corso i tassi

d'interesse dovrebbero mantenersi su livelli estremamente bassi nel raffronto storico. In linea di

principio, questa è una condizione ottimale per una forte domanda di proprietà abitativa. La do-

manda, tuttavia, può beneficiare solo in misura limitata dei bassi tassi ipotecari: da un lato, infat-

ti, il costante aumento dei prezzi delle abitazioni riduce il numero delle economie domestiche che

possono ancora permettersi la proprietà abitativa. Dall'altro, le misure di regolamentazione finora

adottate, di cui analizzeremo in seguito l'efficacia, hanno ulteriormente rafforzato gli ostacoli. I

tassi ipotecari estremamente bassi continuano ad alimentare il desiderio di proprietà abitativa,

ma sono sempre meno le economie domestiche che possono realizzarlo.

Cosa può permettersi Un confronto tra il prezzo massimo che l'economia domestica media può ancora permettersi di

ancora l'economia pagare secondo linee guida di sostenibilità conservative e il prezzo di mercato di un appartamen-

domestica media? to di proprietà medio di nuova costruzione evidenzia come il livello dei prezzi raggiunto e le misu-

re di regolamentazione limitino la domanda. Nel 2000 un immobile del genere costava CHF

450'000. Allora, l'economia domestica media avrebbe potuto permettersi addirittura un'abita-

zione che costava CHF 664'000, ossia non solo un immobile standard, ma addirittura un'abita-

zione più grande o in un'ubicazione migliore. A fine 2014 il prezzo massimo di acquisto sosteni-

bile si attestava a CHF 734'000. Il modesto incremento del potere d'acquisto è in parte ricon-

ducibile al fatto che i requisiti di ammortamento più elevati neutralizzano una parte dell'incremen-

to del reddito. Nello stesso periodo, il prezzo dell'immobile medio è salito a quasi CHF 800'000,

un livello fuori dalla portata dell'economia domestica media. La figura 1 evidenzia questo anda-

mento a forbice tra prezzi di mercato e potere d'acquisto in larghe fasce della popolazione.

Figura 1 Figura 2

Forbice tra prezzo e sostenibilità massima Sostenibilità per un'economia domestica media

Confronto in CHF per economia domestica media e appartamento di proprietà Spese calcolatorie per abitazione di proprietà in % del reddito

medio

Prezzo di mercato AP Prezzo massimo sostenibile AP 45% Manutenzione 1% del valore dell'immobile

800'000 Oneri ipotecari 5% con 80% capitale di terzi

40% Costi di ammortamento dall'80% al 66%

700'000 Regola aurea dei finanziamenti

35%

600'000

30%

500'000

25%

400'000

20%

300'000 15%

200'000 10%

100'000 5%

0 0%

2000 2002 2004 2006 2008 2010 2012 2014 2001 2003 2005 2007 2009 2011 2013

Fonte: Credit Suisse, Wüest & Partner Fonte: Credit Suisse

Swiss Issues Immobili – Mercato immobiliare 2015 8

Credit Suisse Economic Research

La sostenibilità calcolatoria Calcolando la sostenibilità con un tasso d'interesse calcolatorio medio del 5%, a fine 2014 la

per l'economia domestica famiglia media non soddisfaceva più i criteri di sostenibilità calcolatori1 per l'acquisto di un nuovo

media non è più garantita appartamento di proprietà standard. I pagamenti degli interessi e degli ammortamenti, nonché la

manutenzione, assorbirebbero il 36% del reddito dell'economia domestica, una percentuale

superiore alla soglia di sostenibilità generalmente applicata, pari al 33.3% (figura 2). La sosteni-

bilità, tra l'altro, sta diventando un ostacolo sempre più importante al finanziamento non solo in

regioni a prezzo elevato come quelle attorno ai laghi di Ginevra, di Zurigo e di Zugo, ma anche in

regioni relativamente più convenienti come San Gallo/Rorschach oppure La Gruyère. L'impres-

sionante aumento dei prezzi recentemente registrato in queste regioni a fronte di un incremento

del reddito relativamente modesto ha fatto lievitare le spese abitative calcolatorie, rispettivamen-

te, al 35% e al 37% (figura 5).

Effetti sensibili dell'autore- Oltre al costante aumento dei prezzi, le misure di regolamentazione gradualmente introdotte

golamentazione negli ultimi anni da parte delle autorità di vigilanza nonché l'autoregolamentazione adottata dalle

banche svizzere sono state le principali responsabili delle crescenti difficoltà delle economie do-

mestiche a soddisfare i requisiti di sostenibilità. A luglio 2012 la durata massima dell'ammorta-

mento dei debiti ipotecari (fino al 66.6% del valore di anticipo) è stata ridotta a 20 anni e a set-

tembre 2014 ulteriormente accorciata a 15 anni. Tali riduzioni hanno determinato un improvviso

aumento delle quote di ammortamento annue (figura 2). Essendo queste ultime considerate nei

calcoli di sostenibilità, determinano un aumento delle spese abitative calcolatorie dell'economia

domestica media. Senza le due misure di regolamentazione le spese abitative oggi si attestereb-

bero al 33.8%, anziché al 36.0%.

L'ostacolo principale è l'ac- Ancor più che sulla sostenibilità, le misure di regolamentazione hanno avuto forti ripercussioni

cessibilità al finanziamento sul canale dell'accessibilità al finanziamento. A causa degli elevati prezzi degli immobili, per vaste

fasce della popolazione i requisiti di capitale oggi rappresentano il principale ostacolo per l'ac-

cesso alla proprietà abitativa. Secondo il nostro Housing Affordability Index (HAI), a fine 2014 il

prezzo di un nuovo appartamento di proprietà standard corrispondeva a 6.1 redditi annui dell'e-

conomia domestica media svizzera (figura 3). Il prezzo di una casa unifamiliare corrispondeva a

7.7 redditi annui. In Gran Bretagna, dove gli immobili sono tutt'altro che economici, per l'acqui-

sto di una proprietà abitativa sono necessari solo 5.0 redditi annui. Grazie alla possibilità di pre-

levare anticipatamente i fondi previdenziali, per molto tempo il crescente fabbisogno di capitale

non ha rappresentato un grosso ostacolo. I requisiti patrimoniali più severi introdotti nell'estate

2012, in virtù dei quali almeno il 10% del prezzo d'acquisto deve essere finanziato con capitale

proprio non proveniente da fondi previdenziali, hanno tuttavia avuto un impatto decisivo. Dal

momento che molte economie domestiche non sono in grado o disposte ad accumulare risparmi

in aggiunta alla previdenza professionale obbligatoria, questa misura ha aumentato le barriere

d'accesso. Secondo le nostre stime, le misure di regolamentazione finora messe in atto hanno

frenato la crescita del volume ipotecario di 1.0–1.5 punti percentuali.

Ruolo crescente della di- Per accertare l'impatto dei nuovi requisiti patrimoniali, abbiamo analizzato in modo dettagliato

stribuzione del patrimonio alcuni dati patrimoniali dei cantoni Argovia e Zurigo. Secondo gli ultimi dati disponibili, risalenti al

per il potenziale di 2011, solo il 38.9% dei contribuenti del canton Zurigo dispone del 10% di capitale proprio ne-

domanda cessario per l'acquisto di un appartamento di proprietà medio di nuova costruzione ubicato nel

cantone (figura 4). Nel canton Argovia, dove un nuovo appartamento di proprietà costa circa un

terzo in meno, soddisfa il requisito patrimoniale una percentuale un po' più alta di contribuenti, il

42.0%. I patrimoni sono generalmente meno consistenti nel canton Argovia, quindi in linea di

principio meno economie domestiche/contribuenti dispongono del capitale per un appartamento

di pari prezzo. Tuttavia, essendo i prezzi di mercato nel canton Argovia sensibilmente inferiori,

nel complesso l'ostacolo del capitale proprio viene superato da un maggior numero di economie

domestiche.

Quale impatto avrebbe sul- L'analisi della distribuzione del patrimonio mostra inoltre gli effetti di un ulteriore innalzamento

la domanda un ulteriore dell'ostacolo rappresentato dal capitale proprio non proveniente da fondi previdenziali. Un ina-

inasprimento dei requisiti sprimento di questo requisito dal 10% al 15% o 20% ridurrebbe la percentuale di contribuenti

patrimoniali? del canton Zurigo che dispongono di capitale sufficiente al 34.2% risp. al 29.8%. Nel canton

Argovia, il 37.2% risp. il 33.6% dei contribuenti sarebbe ancora potenzialmente in grado di ac-

1 Prestito: 80%; interesse ipotecario calcolatorio: 5%; manutenzione: 1%; ammortamento del debito dall'80% al 66.6% del valore di anticipo entro 15 anni.

Swiss Issues Immobili – Mercato immobiliare 2015 9

Credit Suisse Economic Research

quistare un'abitazione di proprietà.2 In parte i mezzi necessari potrebbero provenire da familiari o

amici. Ciò, tuttavia, influisce negativamente sulla sostenibilità, a meno che non si tratti di prestiti

senza interessi. I nostri risultati mostrano che, in caso di innalzamento dei requisiti patrimoniali di

5 punti percentuali, è prevedibile una flessione della domanda nell'ordine di oltre il 10% rispetto

al potenziale di domanda esistente.

Figura 3 Figura 4

Housing Affordability Index: appartamenti Contribuenti con patrimonio sufficiente

di proprietà

Redditi annui necessari per l'acquisto di una proprietà abitativa media (rappre- Asse X: percentuale di contribuenti con patrimonio sufficiente; asse Y: capitale

sentazione del capitale proprio minimo necessario e del capitale di terzi) proprio necessario; dati 2011

7 200'000 Quota di capitale proprio

Capitale di terzi Canton Zurigo ZH 20%

necessaria (senza fondi

Altro capitale proprio 175'000 previdenziali)

6 Canton Argovia

Capitale proprio (senza fondi previdenziali)

150'000

5 ZH 15%

AG 20%

125'000

4

100'000

AG 15% ZH 10%

3

75'000

AG 10%

2

50'000

1 25'000

0 0

2001 2003 2005 2007 2009 2011 2013 20% 25% 30% 35% 40% 45%

Fonte: Credit Suisse Fonte: Uffici statistici cantonali, Credit Suisse

Grandi differenze regionali A livello regionale, emergono forti differenze nelle percentuali relative alle economie domestiche

nell'accessibilità e nella che possono ancora realizzare il sogno di un'abitazione di proprietà nell'ambito delle loro possibi-

sostenibilità lità finanziarie. La differenziazione regionale dell'Housing Affordability Index, qui presentata per

la prima volta, evidenzia in modo chiaro queste differenze a livello di accessibilità al finanziamen-

to (figura 6). Praticamente in tutte le regioni circostanti il lago Lemano un appartamento di pro-

prietà costa l'equivalente di oltre 9.0 redditi annui. I centri più costosi sono la città di Ginevra

(14.6) e Losanna (11.1). Stessa situazione, benché meno estrema, anche attorno al lago di Zu-

rigo. Qui il centro più costoso è la città di Zurigo (11.1 redditi annui necessari), seguita dalla re-

gione del Pfannenstiel (9.7). Del tutto diversa appare la situazione in gran parte dell'Altipiano

centrale: nelle regioni Thurtal e Aarau, per esempio, risultano sufficienti 5.1 redditi annui.

La domanda si sposta verso Il quadro regionale appare molto simile anche considerando la sostenibilità calcolatoria, che or-

regioni meno care o immo- mai risulta difficile da rispettare non solo nelle regioni a prezzo elevato (figura 5). Pertanto, at-

bili più piccoli tualmente si osserva uno spostamento della domanda verso regioni dove i prezzi dei terreni e

degli immobili sono più bassi. Chi invece non intende rinunciare al desiderio di una casa tutta

propria in una zona centrale, oggi deve ripiegare su immobili più piccoli in termini di superficie e

magari scendere anche a qualche compromesso sul piano degli standard di finitura.

Ulteriore attenuazione della Gli effetti delle misure aggiuntive di autoregolamentazione introdotte dalle banche a settembre

crescita della domanda 2014 (norme di ammortamento più severe, principio del valore minimo), che in ultima analisi

per effetto delle regolamen- hanno rafforzato sia l'ostacolo della sostenibilità, sia l'ostacolo del capitale proprio, si sono visti

tazioni nel 2015 solo parzialmente nel 2° semestre 2014. Prevediamo che nell'anno in corso la domanda di pro-

prietà abitativa registrerà un'ulteriore flessione, malgrado gli interessi negativi. Dal momento che

molti potenziali acquirenti possiedono già proprietà abitativa, gli impulsi positivi provenienti dal li-

vello straordinariamente basso dei tassi ipotecari vengono non solo neutralizzati, ma anche so-

vracompensati dalla riduzione del potenziale di domanda causata dalle regolamentazioni.

2 Dal momento che i dati patrimoniali non contemplano i fondi del 3° pilastro, che però possono essere fatti valere come capitale proprio, in realtà le percentuali effettive

dovrebbero essere leggermente superiori. Per contro, il continuo aumento dei prezzi della proprietà abitativa, cresciuti del 10.5% dal 2011, anno a cui fanno riferimento i

dati patrimoniali, ha di nuovo ridotto le predette percentuali.

Swiss Issues Immobili – Mercato immobiliare 2015 10Credit Suisse Economic Research

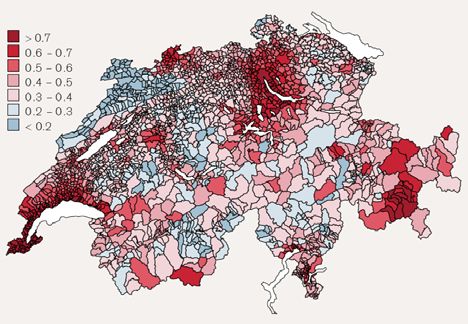

Figura 5 Figura 6

Sostenibilità per un'economia domestica media Accessibilità (Housing Affordability Index)

5% interessi, 1% manutenzione, 80% prestito, ammortamento al 67% in 15 anni Redditi annui necessari per l'acquisto di una proprietà abitativa media

51 – 88% 10 – 15

41 – 50% 8 – 10

34 – 40% 7–8

31 – 33% 6–7

26 – 30% 5–6

21 – 25% 4–5

15 – 20% 2–4

Fonte: Credit Suisse, Geostat Fonte: Credit Suisse, Geostat

Offerta: progetti relativi a immobili di proprietà in calo

Prosegue lo spostamento La produzione di abitazioni non mostra praticamente alcun segno di affaticamento e permane a

dell'attività edilizia livelli elevati. Per il 2015 prevediamo la realizzazione di 47'000 unità abitative (figura 7), un valo-

dalla proprietà abitativa agli re solo minimamente inferiore a quello degli ultimi due anni. Dal punto di vista strutturale, tutta-

appartamenti in affitto via, da anni è in corso un cambiamento del mix abitativo a favore degli appartamenti in affitto. La

costruzione di case unifamiliari è in calo da oltre dieci anni. Nel 2013, per la prima volta, il nu-

mero di case unifamiliari autorizzate è sceso al di sotto delle 10'000 unità. Per contro, fino a

metà 2011 il numero di appartamenti di proprietà autorizzati era rimasto superiore alle 20'000

unità. Da allora, tuttavia, anche in questo segmento si è delineata una tendenza alla diminuzione

della produzione, interrotta solo provvisoriamente dall'ondata di autorizzazioni di residenze se-

condarie dopo l'accettazione dell'iniziativa su queste residenze. Per l'anno in corso prevediamo

la costruzione di circa 15'000 appartamenti di proprietà e 8000 case unifamiliari – una flessione

del 12% rispetto all'anno precedente. Nel complesso, la produzione di proprietà abitativa è di-

minuita di un quarto dal 2011. L'ultima volta che il mercato ha registrato un livello di produzione

inferiore risale al 2001.

Costruzione di nuova pro- È probabile che questi sviluppi proseguano anche nel 2016. Attualmente non si profila un'inver-

prietà abitativa in calo an- sione di tendenza né sul piano delle autorizzazioni edilizie, né su quello delle domande di costru-

che nel 2016 zione. Al massimo, il calo della produzione dovrebbe attenuarsi nel segmento degli appartamenti

di proprietà. Alla luce della situazione sopra delineata, contraddistinta da un perdurante indebo-

limento della domanda di proprietà abitativa, la probabile riduzione dell'offerta è positiva, in

quanto dovrebbe attenuare il rischio di un crescente eccesso di offerta.

Progetti relativi ad abitazio- È interessante domandarsi dove è localizzata la diminuzione dei progetti relativi ad abitazioni di

ni di proprietà sensibilmen- proprietà. Anche l'attività edilizia, come la domanda, si sta spostando dalle regioni a prezzo ele-

te in calo nelle regioni a vato verso le aree circostanti, dove la proprietà abitativa ha ancora prezzi accessibili? Per esami-

prezzo elevato… nare la situazione, nell'analisi delle autorizzazioni edilizie ci basiamo su aggregati regionali, che

riflettono le diverse dinamiche dei prezzi (figura 8). È evidente che le autorizzazioni nelle regioni a

prezzo elevato attorno ai laghi di Ginevra, Zurigo e Zugo si sono sensibilmente ridotte già all'ini-

zio del 2012 e da allora si sono mantenute intorno all'attuale livello annuo di 4300 unità autoriz-

zate, corrispondente a una flessione del 25% rispetto al 2011, anno in cui si è registrato il mas-

simo degli ultimi sei anni. Il calo è meno consistente nei centri al di fuori delle regioni a prezzo

elevato e nelle regioni di crescita vicine ai centri (–22% rispetto al 2011), la tendenza al ribasso

non si è però ancora stabilizzata. In queste regioni i prezzi non sono così alti come nei cosiddetti

hot spot, ma i costanti aumenti dei prezzi stanno diventando un ostacolo per sempre più econo-

mie domestiche. Le regioni di montagna, intanto, hanno registrato quasi un dimezzamento dei

progetti relativi ad abitazioni di proprietà (–46% da metà 2011), accusando quindi la flessione

più consistente, in quanto l'accettazione dell'iniziativa sulle residenze secondarie ha notevolmen-

Swiss Issues Immobili – Mercato immobiliare 2015 11Credit Suisse Economic Research

te ridotto la possibilità di costruire appartamenti di proprietà non utilizzati come abitazioni princi-

pali.

Figura 7 Figura 8

Incremento netto per segmento Autorizzazioni edilizie per abitazioni di proprietà

In unità abitative, 2014/2015: stima/previsione Credit Suisse Per aggregati geografici, numero di unità abitative, somma su 12 mesi

60'000 Regioni a prezzo elevato (hot spot)

Centri al di fuori degli hot spot e regioni di crescita vicino ai centri

Case unifamiliari Appartamenti di proprietà Appartamenti in affitto Resto dell'Altipiano centrale e Giura

50'000 Regioni di montagna

14'000

40'000 12'000

10'000

30'000

8'000

20'000 6'000

4'000

10'000

2'000

0 0

2001 2003 2005 2007 2009 2011 2013 2015 2002 2004 2006 2008 2010 2012 2014

Regioni di montagna: Una parte delle unità abitative autorizzate nel 2012 non può

più essere realizzata in virtù di ricorsi accolti dal Tribunale federale.

Fonte: Credit Suisse, Baublatt, Ufficio federale di statistica Fonte: Baublatt, Credit Suisse

… ma il rallentamento è Nel resto dell'Altipiano centrale e nel Giura il rallentamento della produzione di proprietà abitativa

minore nel resto dell'Alti- è nettamente meno pronunciato (figura 8). Con 9800 appartamenti di proprietà e case unifami-

piano centrale e nel Giura liari autorizzati negli ultimi dodici mesi, le autorizzazioni sono diminuite del 17% rispetto a metà

2011. Il minor rallentamento è probabilmente riconducibile a dinamiche di spostamento della

domanda dalle regioni a prezzo elevato verso regioni dove le abitazioni sono ancora accessibili,

una tendenza che nell'immediato futuro dovrebbe proseguire.

Figura 9

Ampliamento previsto della proprietà abitativa

In % del patrimonio di proprietà abitativa

> 2.5%

2.0 – 2.5%

1.5 – 2.0%

1.0 – 1.5%

0.75 – 1.0%

0.5 – 0.75%

< 0.5%

Rispetto alla media di 5 anni

Forte incremento

Leggero incremento

Movimento laterale

Leggero decremento

Forte decremento

Fonte: Credit Suisse, Baublatt, Geostat

Swiss Issues Immobili – Mercato immobiliare 2015 12Credit Suisse Economic Research

Grandi differenze regionali All'interno degli aggregati geografici possono emergere grandi differenze. La nostra cartina mo-

stra in che misura il patrimonio di proprietà abitativa è destinato a crescere nelle singole regioni

nel 2015 (figura 9). Si conferma che il fulcro dell'attività edilizia è posizionato sempre più al di

fuori delle regioni a prezzo elevato. La crescita più consistente nel 2015 probabilmente interes-

serà le regioni La Gruyère, Glâne/Veveyse, Erlach/Seeland, Sursee/Seetal, nonché Limmattal

e Knonaueramt. Per contro, sorprende che la dinamica a est di Zurigo sia decisamente superio-

re alla media nazionale solo nelle regioni Thurtal e Untersee/Rhein.

Meno progetti di grandi Non solo si costruiscono meno abitazioni di proprietà, ma i progetti sono anche generalmente di

dimensioni più piccole dimensioni (figura 10). I progetti da 25 appartamenti o meno attualmente rappresen-

tano il 68% di tutti gli appartamenti di proprietà autorizzati, essenzialmente a scapito dei progetti

da 26–50 appartamenti. Anche i progetti da più di 100 appartamenti però sono rari e oggi si

contano sulle dita di una mano. Almeno in parte, la riduzione dell'entità dei progetti dovrebbe

essere riconducibile al fatto che vengono costruiti proporzionalmente più appartamenti di pro-

prietà al di fuori delle regioni a prezzo elevato ad alta densità, dove il volume della domanda è li-

mitato. La riduzione dell'entità dei progetti, però, è anche indice di una maggior prudenza degli

offerenti, che evitano di accumulare rischi. In tempi di contrazione della domanda, i progetti di

più piccole dimensioni raggiungono più facilmente le quote di prevendita necessarie e hanno

quindi maggiori possibilità di realizzazione.

Investitori immobiliari Gli investitori immobiliari, inoltre, sembrano decidere sempre più tardi se realizzare appartamenti

più prudenti in affitto o di proprietà. Di conseguenza, il numero di progetti di case plurifamiliari senza indica-

zione d'uso è fortemente aumentato: attualmente per il 34% di tutti gli appartamenti previsti

nell'ambito di progetti di case plurifamiliari non è disponibile alcuna informazione circa l'utilizzo

come appartamenti in affitto o di proprietà (figura 11). I motivi della mancata indicazione d'uso

sono due: diversificazione e margine d'azione. Da un lato, i grandi progetti servono sempre più

spesso entrambi i segmenti della domanda, in parte anche a causa del cambiamento strutturale

dell'immigrazione e della maggior domanda di appartamenti in affitto. Questa diversificazione

permette di gestire meglio eventuali cambiamenti della situazione di mercato in un segmento.

Dall'altro lato, l'utilizzo viene lasciato il più possibile in sospeso per conservare margine d'azione.

Se gli appartamenti non riescono a essere venduti in proprietà a causa del perdurante calo della

domanda, molti investitori potrebbero essere tentati di affittarli. In questo modo, però, esiste il ri-

schio che eventuali future difficoltà di vendita di proprietà abitativa si riversino sul mercato degli

appartamenti in affitto, per non parlare del fatto che la riconversione d'uso di appartamenti di

proprietà in appartamenti in affitto non è così facile – tanto più che i due segmenti di mercato si

stanno differenziando sempre più. Il cambiamento di tipologia abitativa comporta come minimo

una riduzione del rendimento.

Figura 10 Figura 11

Progetti relativi a proprietà abitativa per dimensione Destinazione d'uso prevista dei progetti di case

Quota di autorizzazioni edilizie di case plurifamiliari per dimensione del progetto plurifamiliari

(solo proprietà abitativa) Quota percentuale delle autorizzazioni edilizie

1 – 10 11 – 25 26 – 50 51 – 100 101 – 200 > 200 AP Affitto CPF con tipologia abitativa sconosciuta

100%

100%

90%

90%

80%

80%

70%

70%

60% 60%

50% 50%

40% 40%

30% 30%

20% 20%

10% 10%

0% 0%

2002 2004 2006 2008 2010 2012 2014 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Fonte: Baublatt, Credit Suisse Fonte: Baublatt, Credit Suisse

Swiss Issues Immobili – Mercato immobiliare 2015 13Credit Suisse Economic Research

Risultato di mercato: perdurante raffreddamento – nessun cessato

allarme

Il percorso verso un «soft Fino ad oggi il mercato elvetico della proprietà abitativa è riuscito a restare in equilibrio, malgra-

landing» è delicato do gli impulsi di crescita talvolta eccessivi. Resta una buona probabilità che l'attuale ciclo immo-

biliare si concluda con un «soft landing», un'eventualità che rappresenta più l'eccezione che la

regola. Malgrado i tassi ipotecari eccezionalmente bassi, le misure di regolamentazione finora

messe in atto hanno indebolito sensibilmente la domanda. Il simultaneo rallentamento della cre-

scita dell'offerta ha finora consentito di evitare gravi squilibri di mercato. Le sfide, tuttavia, ri-

mangono. Si spera che eventuali ulteriori misure di regolamentazione vengano attuate con at-

tenzione e sensibilità.

Aumentano le superfici A causa del lungo intervallo tra pianificazione e completamento dei progetti edilizi, l'offerta reagi-

sfitte nel segmento della sce con ritardo alla contrazione della domanda. Per questa ragione, l'anno scorso le superfici

proprietà abitativa sfitte nel segmento della proprietà abitativa sono aumentate di 1565 unità. Al 1° giugno 2014

risultavano vuoti 5215 appartamenti di proprietà e 4692 case unifamiliari, corrispondente a una

quota di sfitto pari allo 0.91% per gli appartamenti di proprietà e allo 0.34% per le case unifami-

liari. Si tratta di livelli non ancora preoccupanti, che confermano unicamente un contesto di mer-

cato più impegnativo per gli investitori.

Superfici sfitte negli hot L'analisi delle superfici sfitte in base ai diversi aggregati geografici conferma che il mercato della

spot quasi raddoppiate proprietà abitativa ha iniziato a incepparsi soprattutto nelle regioni a prezzo elevato (figura 12).

dal 2010 Dal 2010 le superfici sfitte negli hot spot attorno ai laghi di Ginevra, Zurigo e Zugo sono quasi

raddoppiate, raggiungendo lo 0.4%, un livello pressoché analogo a quello dei centri al di fuori

delle regioni a prezzo elevato e alle regioni di crescita vicine ai centri. La proprietà abitativa a

prezzi decisamente inferiori in queste regioni in gran parte dei casi ha incontrato la domanda,

cosicché qui l'aumento delle superfici sfitte negli ultimi anni è stato modesto. Anche nel resto

dell'Altipiano centrale e nel Giura l'incremento è stato contenuto, benché la quota di sfitto qui

sia leggermente più alta (0.53%). Il marcato aumento nelle regioni di montagna è riconducibile

in larga misura a effetti statistici, in quanto in passato le superfici sfitte registrate in parecchi

comuni turistici erano troppo basse. La figura 13 mostra le attuali quote di sfitto della proprietà

abitativa nelle singole regioni. La cartina evidenzia che soprattutto nelle regioni Morges e

Chablais, così come nel cantone Appenzello Esterno sono stati realizzati troppi immobili di pro-

prietà, che ora stentano a essere venduti.

Figura 12 Figura 13

Superfici sfitte proprietà abitativa Superfici sfitte proprietà abitativa a livello regionale

In % del patrimonio di proprietà abitativa In % del patrimonio di proprietà abitativa, 2014

Superfici sfitte proprietà 2014

Regioni a prezzo elevato (hot spot) 1.21 – 1.53%

Centri al di fuori degli hot spot e regioni di crescita vicino ai centri 1.01 – 1.2%

0.8% Resto dell'Altipiano centrale e Giura 0.81 – 1%

Regioni di montagna 0.61 – 0.8%

0.7% 0.41 – 0.6%

0.21 – 0.4%

0.6% 0 – 0.2%

0.5%

0.4%

0.3%

0.2%

0.1% Variazione 2013 – 2014

Forte incremento

Leggero incremento

0.0%

Movimento laterale

2001 2003 2005 2007 2009 2011 2013 Leggero decremento

Forte decremento

Fonte: Credit Suisse, Ufficio federale di statistica Fonte: Credit Suisse, Ufficio federale di statistica, Geostat

Diminuiscono le transazioni La flessione della domanda di proprietà abitativa si riflette anche nell'andamento delle transazio-

ni (figura 14), che avevano raggiunto il picco nella primavera 2011. Rispetto a questo picco, il

numero di transazioni è sceso dell'11.8% nel segmento degli appartamenti di proprietà e del

16.8%. in quello delle case unifamiliari. Nel complesso registriamo una modesta contrazione dei

Swiss Issues Immobili – Mercato immobiliare 2015 14Puoi anche leggere