OVERVIEW STEERING COMMITTEE - | DIGITAL BANKING HUB - CETIF

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

| DIGITAL BANKING HUB

Overview

Steering Committee

Gennaio 2021

In Partnership con |

Strategia, innovazione e finanza. Questi i tre elementi fondanti le attività del CeTIF Il Centro di Ricerca su Tecnologie, Innovazione e Servizi Finanziari (CeTIF) dal 1990 realizza studi e promuove ricerche sulle dinamiche di cambiamento strategico e organizzativo nei settori finanziario, bancario e assicurativo. Ogni anno CeTIF attiva più di 15 strutture di ricerca, quali Competence Centre e Osservatori, cui possono partecipare gli oltre 20.000 professionisti che sono parte del network e organizza oltre 10 workshop dedicati a banche assicurazioni e aziende non finanziarie con l’obiettivo di favorire fra i partecipanti lo scambio di esperienze e l’adozione di pratiche innovative. Le attività di ricerca si focalizzano principalmente sugli effetti dello sviluppo di nuove strategie, sull’innovazione normativa, sull’approfondimento di prassi organizzative e di processo e sugli effetti dell’introduzione dell’innovazione tecnologica. Tra i partner istituzionali di CeTIF figurano: Banca d’Italia, IVASS, ABI, ANBP, ANIA, AIPB e CONSOB. In seno a CeTIF è stato costituito il CEFIRS - Centre for European Financial Regulations Studies - un Osservatorio Permanente sulla regolamentazione nel settore finanziario, bancario e assicurativo. Inoltre è presente la struttura CeTIF Academy, scuola di Alta Formazione Universitaria, che si pone l'obiettivo di trasferire ai top e middle manager le conoscenze sviluppate in oltre vent’anni di ricerca. CeTIF - Università Cattolica Via Olona, 2 - 20123 Milano Tel. +39 02 7234.2590 Fax +39 02 7234.8340 E-mail: cetif@unicatt.it www.cetif.it

3

CeTIF Digital Banking HUB 2021 |

DIGITAL BANKING HUB 2021

STEERING COMMITTEE

OVERVIEW

Gennai o 2 0 2 1

AUTORI:

Giorgio Ciaponi

Chiara Frigerio

Paolo Gatelli

William Andrea Marenaci

Federico Rajola

Pubblicato nel mese di Febbraio 2021

Copyright © CeTIF. Tutti i diritti riservati.

Ogni utilizzo o riproduzione anche parziale

del presente documento non è consentita senza

previa autorizzazione di CeTIF.

DISCLAIMER: CeTIF assicura che il presente documento è stato realizzato con la massima cura e con tutta la

professionalità acquisita nel corso della sua lunga attività. Tuttavia, stante la pluralità delle fonti d’informazione e

nonostante il meticoloso impegno da parte di CeTIF affinché le informazioni contenute siano esatte al momento

della pubblicazione, né CeTIF né i suoi collaboratori possono promettere o garantire (anche nei confronti di terzi)

esplicitamente o implicitamente l'esattezza, l'affidabilità o la completezza di tali informazioni. CeTIF, pertanto,

declina qualsiasi responsabilità per eventuali danni, di qualsiasi tipo, che possano derivare dall'uso delle

informazioni contenute nel presente rapporto.

Si evidenzia, inoltre, che il presente rapporto potrebbe contenere proiezioni future o altre dichiarazioni in chiave

prospettica, circostanza che comporta rischi e incertezze. Si avvisano pertanto i lettori che tali affermazioni sono

solamente previsioni e potrebbero quindi discostarsi in modo considerevole dagli effettivi riscontri ed eventi futuri.

CeTIF declina fin d’ora qualsiasi responsabilità e garanzia in relazione a tali proiezioni.

Digital Banking HUB 2021 | STEERING COMMITTEE OVERVIEW

4 LO STEERING COMMITTEE

CeTIF Digital Banking HUB 2021 |

DIGITAL BANKING HUB 2019-2021

G.Alberici, Head of Sales & Customer Intelligence – Deutsche Bank

A. Bonetti, Head of Digital – Cassa Centrale Banca Credito Cooperativo Italiano

M. Briata, Head of Digital – Crédit Agricole

F. Caliceti, Head of Digital Channels and Business Unit Organization Direction – CREDEM

P. Cerfogli,Vice Direttore Generale – BPER Banca

S. Cioffi, Responsabile dei Servizi Digitali e dell’Open Banking – Banco BPM

M. Doria,Vice Capo del Servizio Rapporti istituzionali di Vigilanza – Banca d’Italia

A. Fiorino, Responsabile Area Organizzazione, ICT e Operations – Banco Desio e della Brianza

E. Fontana Rava, Head of Product and Business Model Development – Banca Mediolanum

L. Furlan, Head of Retail Banking – Poste Italiane

L. Gasparini, CBO – Gruppo Bancario Cooperativo ICCREA

M. Gusmeroli,Vice Direttore Generale e CIO – Banca Popolare di Sondrio

F. Lassini, Digital Development & Business Project Officer – Che Banca!

A. Lecce, Executive Director Sales & Marketing Retail – Intesa Sanpaolo

M. Mosca, Head Of Digital Banking & ATM – Banca Monte dei Paschi di Siena

C. Panella, Chief Direct Banking and Digital Operations Officer – Illimity Bank

M. Rossanigo, Head of Group Organization – Sella

V. Sorge,Vice Direttore Generale – Banca Popolare di Puglia e Basilicata

© CeTIF 2021 | Tutti i diritti riservati. E’ vietata la riproduzione, anche parziale, del seguente documento

5

CeTIF DIGITAL TREND SURVEY

CeTIF Digital Banking HUB 2021 |

ANALISI DEI RISULTATI

Figura 1 – Financial Trend, CeTIF Research 2021

L’avvento della pandemia ha rappresentato per le Istituzioni Finanziarie un ulteriore elemento di

disruption in quanto ha accelerato il fenomeno della Digital Transformation, intesa come la diffusione su

ampia scala delle tecnologie digitali, e ha modificato lo stile di vita e le abitudini dei

consumatori che sempre di più richiedono nuove logiche e modalità di interazione

maggiormente orientate all’immediatezza e alla semplicità di fruizione. Da questo punto di vista, le

Istituzioni Finanziarie hanno sviluppato touchpoint innovativi per comunicare e relazionarsi lungo

nuove Customer Journey in grado di integrare canali e strumenti, digitali e fisici. Questo anche e

soprattutto a fronte di una drastica riduzione del Generational Digital Divide: l’utilizzo di canali e

dispositivi digitali per accedere ai servizi finanziari non è più solo appannaggio dei Millenials, ma

coinvolge anche le generazioni precedenti, tradizionalmente meno avvezze all’utilizzo di canali digitali.

A questo proposito, l’innovazione tecnologica unita a normative in grado di dare un forte impulso

all’Open Innovation stanno, da un lato, permettendo la creazione di ecosistemi e partnership con

soggetti anche di natura non finanziaria, dall’altro, stanno aumentando la probabilità che si manifestino

rischi di natura non finanziaria – come quelli connessi alla cyber-sicurezza e a pratiche di misselling.

Infatti, le realtà ecosistemiche che si vengono a delineare possono fungere da canali di propagazione di

tali rischi e, pertanto, richiedono ai tradizionali operatori finanziari di intensificare la propria attività di

controllo, talora adottando nuovi presidi di Data Governance e Data Protection per evitare sanzioni

economiche e danni reputazionali anche gravi. A questi si associano anche gli aspetti legati

all'etica digitale. Un aumento della pervasività delle tecnologie richiede una maggiore attenzione alle

modalità con cui vengono utilizzati e analizzati i dati, nonché ad un impiego degli algoritmi di

Intelligenza Artificiale affidabili, esplicabili, robusti ed equi. La digitalizzazione si riflette anche all’interno

delle Istituzioni Finanziarie, sia da un punto di vista organizzativo, in quanto è sempre più necessario

dotarsi di un nuovo mindset volto alla creazione di una cultura collaborativa e aperta alla

sperimentazione, sia procedurale, dove si assiste a un ripensamento della catena del valore

nell’ottica di una riduzione delle frizioni operative. Inoltre, uno dei temi che avrà un forte impatto sulle

scelte strategiche delle Istituzioni sarà quello relativo alla sostenibilità, attraverso l’integrazione dei

criteri ESG nell’offerta dei prodotti e servizi finanziari e una maggior attenzione agli SDGs (Sustainable

Development Goals – UN) nell’operatività aziendale e nella CSR (Corporate Social Responsibility).

Digital Banking HUB 2021 | STEERING COMMITTEE OVERVIEW

6

CeTIF Digital Banking HUB 2021 |

Anche per far fronte ai cambiamenti sopra descritti si assiste ad una concentrazione del mercato

finanziario, ovvero ad attività di fusioni e acquisizioni tra incumbent per l’ottimizzazione dei costi, dei

processi e del presidio territoriale. [Figura 1]

Figura 2 – Digital Trend, CeTIF Research 2021

Il digitale rappresenta, dunque, un trend destinato a crescere nel tempo e si pone come abilitatore per

l’innovazione dei processi bancari e assicurativi. In quest’ottica, sarà centrale il tema dell’ibridazione

delle Customer Experience (CX). Infatti, la pandemia ha cambiato le modalità di relazione tra

Istituzione, cliente e canali distributivi, favorendo le modalità online per la gestione della propria sfera

finanziaria e riducendo l’utilizzo di canali fisici – come la filiale – nonché aumentando le interazioni

touchless per ridurre il numero di contatti e interazioni umane. In tal senso, a livello globale il 24% (27%

in Italia) dei clienti bancari ha pianificato di ridurre o evitare il ricorso alla filiale e il 69% degli italiani

prevede di incrementare l’utilizzo di sistemi di voice e facial recognition. Centrale rimane il tema del dato

come asset aziendale strategico per la proposizione di prodotti e servizi secondo nuove logiche,

Instant e On-demand, in risposta alle nuove esigenze di immediatezza e semplicità richieste dai clienti.

In considerazione della varietà, del volume e della velocità con cui i dati vengono prodotti, è sempre

più necessario fare affidamento sul Cloud, una tecnologia che semplifica l’attività di raccolta e

conservazione dei dati tramite soluzioni scalabili e flessibili. Inoltre, per l’estrazione di valore dal dato,

riveste sempre più importanza lo sviluppo di progettualità basate sull’Artificial Intelligence (AI). In

questo senso, nel 2019 la percentuale di adozione dell’AI all’interno di banche e imprese di

assicurazione ha raggiunto il 37% con una diffusione capillare, dalle attività di back office a quelle di

middle office fino al front office, seppur con un diverso grado di maturità. Alla luce della sempre

maggiore pervasività dell’AI all’interno delle catene del valore delle Istituzioni Finanziarie e dell’utilizzo

di nuovi strumenti e canali digitali, occorre dotarsi di solidi meccanismi di tutela tra cui adeguati presidi

di Data Governance. In aggiunta, cresce la sensibilità dei consumatori nei confronti della Data

Sovereignty tanto che il 59% degli italiani afferma di essere preoccupato in merito alla vendita o

condivisione non autorizzate di informazioni personali da parte di società che raccolgono i dati stessi.

Infine, è in forte crescita l’interesse da parte delle Istituzioni Finanziarie anche sul tema delle valute

digitali, che a inizio 2021 hanno raggiunto 1 trilione di dollari di capitalizzazione del mercato globale, e

sulle potenzialità offerte dall’Edge Computing e da altre tecnologie esponenziali (5G e Quantum

Computing). Quest’ultime, pur non mostrando ancora delle applicazioni concrete in ambito finanziario,

diventeranno fondamentali nell’abilitare nuove forme di interazioni, elaborazione dei dati e sicurezza

informatica. [Figura 2]

© CeTIF 2021 | Tutti i diritti riservati. E’ vietata la riproduzione, anche parziale, del seguente documento

7

CeTIF Digital Banking HUB 2021 |

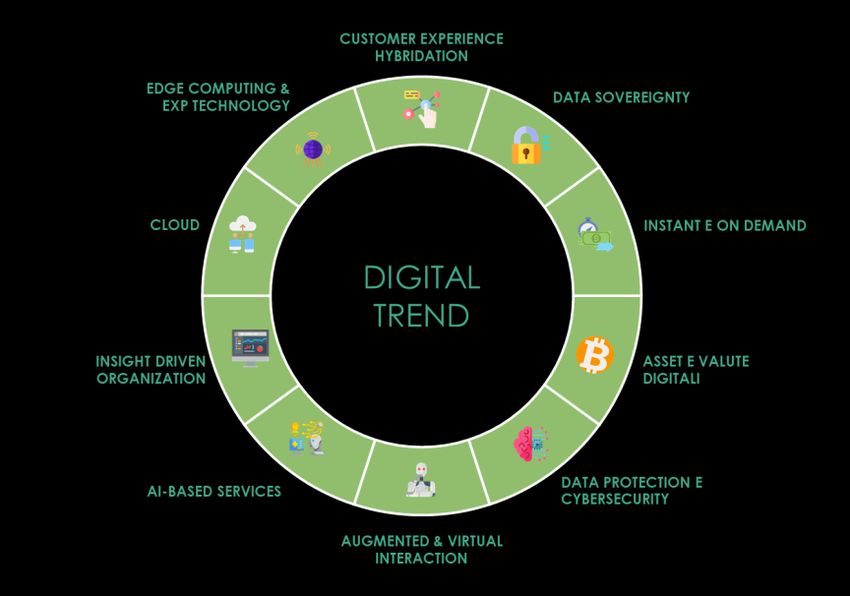

Con riferimento ai Digital Trend individuati da CeTIF è stata somministrata una Survey – dal titolo

“Digital Trend 2021” – ai membri degli Steering Committee delle dodici community dei CeTIF Research

HUB con il compito di indagare il grado di impatto di tali trend sull’operatività e sui processi

attuali, sull’operatività e sui processi futuri (con riferimento al medio-lungo termine, dai tre ai

cinque anni) e sull'evoluzione del ruolo della Business Unit di appartenenza. Gli HUB sono stati

suddivisi in due macro-categorie, la prima relativa alle aree maggiormente di business – a cui

appartengono il Digital Banking (DBH), il Digital Insurance & Distribution (DIDH), il Digital Payments (DPH),

il Digital Wealth Management (DWMH), il Corporate Banking & SME (CBH) e il Digital Lending (DLH)– e la

seconda a quelle di staff, controlli e servizi – a cui fanno riferimento il Digital HR (DHRH), il Digital

Compliance (DCH), l’Advanced Analytics & AI (AAIH), il Blockchain (BCH), il Digital Insurance & Claims HUB

(DICH) e infine il FinTech LighthouseBUSINESS

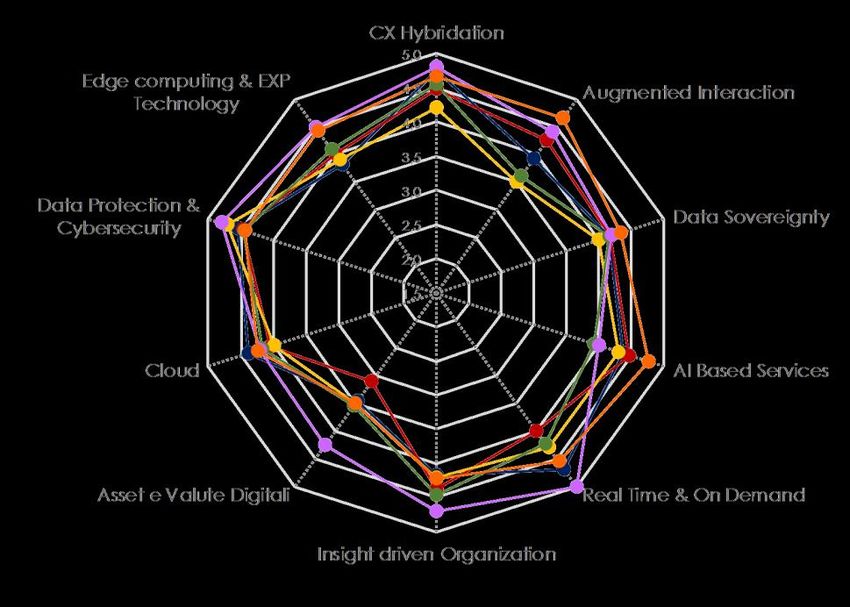

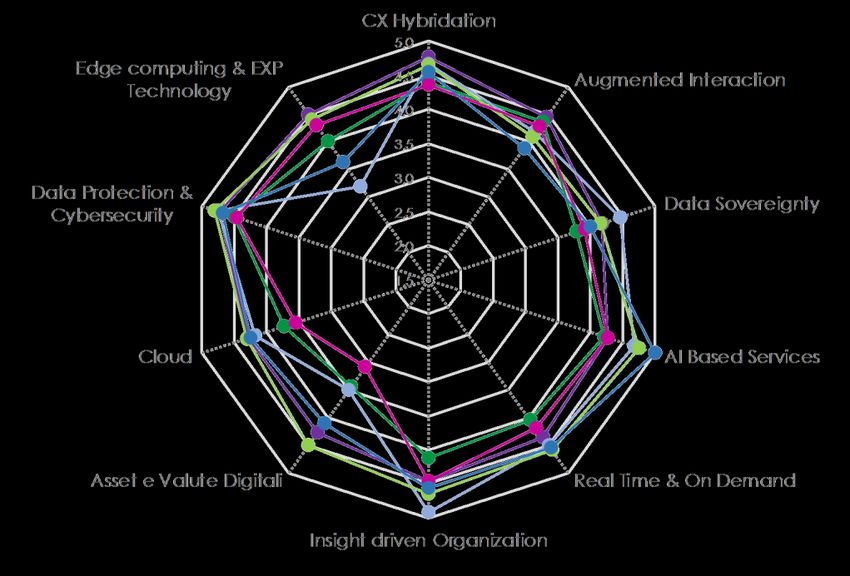

(FLH). AREAS AS IS

CX Hybridation

5,0

Edge computing & EXP 4,5 Augmented Interaction

Technology

4,0

3,5

3,0

Data Protection &

Data Sovereignty

Cybersecurity 2,5

2,0

1,5

Cloud AI Based Services

Asset e Valute Digitali Real Time & On Demand

Insight driven Organization

DBH Figura 3 –DIDH DPH

Digital Trend Survey «Business AreasDWMH CBH

As Is», CeTIF Research 2021 DLH

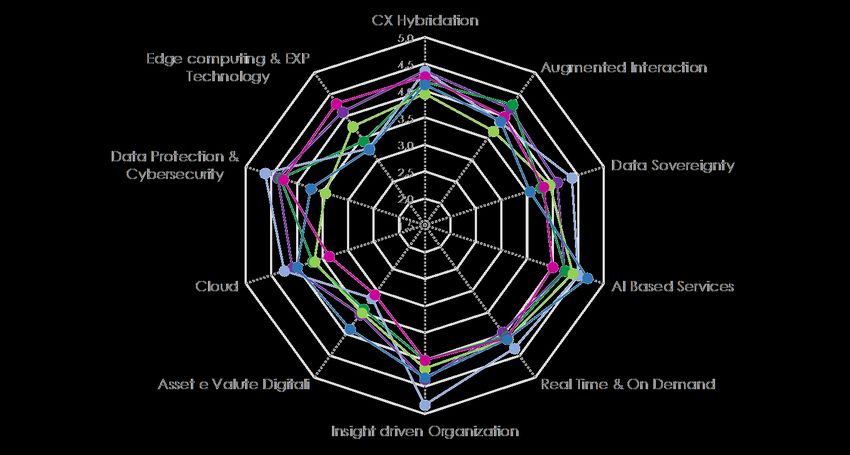

STAFF, CONTROLS & SERVICES AS IS

CX Hybridation

5,0

Edge computing & EXP 4,5 Augmented Interaction

Technology

4,0

3,5

3,0

Data Protection &

Data Sovereignty

Cybersecurity 2,5

2,0

1,5

Cloud AI Based Services

Asset e Valute Digitali Real Time & On Demand

Insight driven Organization

Figura 4 – Digital Trend Survey «Staff, Controls & Services As Is», CeTIF Research 2021

HRH DCH AIH BCH DICH FLH

Digital Banking HUB 2021 | STEERING COMMITTEE OVERVIEW8

CeTIF Digital Banking HUB 2021 |

Con riferimento all’impatto dei dieci trend identificati sull’operatività dei processi attuali è possibile

identificarne tre principali, in ordine decrescente di impatto: Data Protection e Cybersecurity,

ibridazione della Customer Experience e sviluppo di una Insight Driven Organization. Con

riferimento a questi trend si può notare una certa polarizzazione, riguardante un grado di accordo

comune sulla significatività dell’impatto; in particolare, tale polarizzazione è più marcata nei

primi due trend per le aree di business e per il terzo per le aree di staff, controlli e servizi. Gli altri due

trend che risultano essere particolarmente rilevanti sono rappresentati dallo sviluppo di prodotti e

servizi real-time e on-demand e dall’adozione del Cloud. Per il primo di questi due trend si

registra un consenso più tiepido in alcune Community, come nel caso del Digital Banking HUB o del

Digital Insurance & Distribution HUB - per le aree di business – e del Digital Insurance & Claims HUB per le

aree di staff, controlli e servizi; con riferimento a quest’ultime, per il secondo trend si registra invece

una significativa convergenza. Successivamente, sono presenti gli ulteriori trend della Data

Sovereignty, della creazione di servizi basati sull’Intelligenza Artificiale e dell’Augmented

Interaction che sono caratterizzati, per entrambe le macro-categorie degli HUB, da una maggiore

eterogeneità delle risposte, senza avere una particolare e generale polarizzazione su un valore relativo

al grado di impatto. Gli ultimi due trend sono legati all’Edge Computing & EXP Technology e agli

Asset e alle Valute Digitali; mentre nel primo caso si assiste comunque ad una certa eterogeneità

delle risposte, seppur con una certa tendenza a valori medio bassi, nell’ultimo invece si ha

un’accentuata tendenza verso un grado di impatto basso indice di un’elevata incertezza sulla tematica.

[Figura 3 - 4]

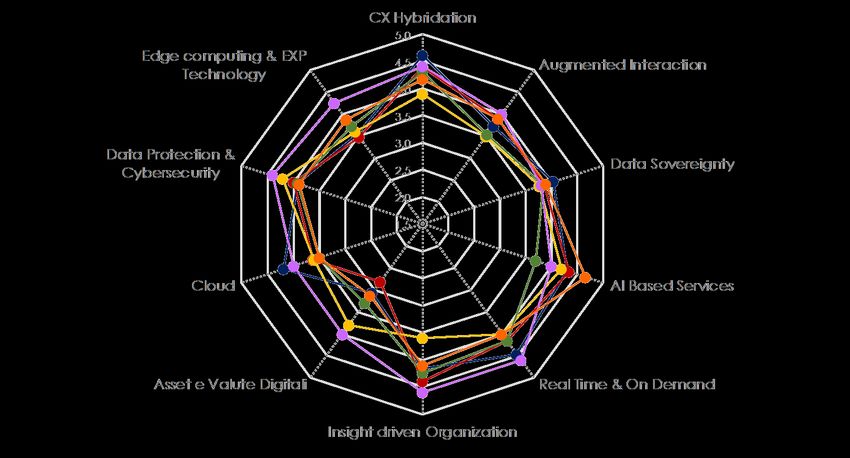

Figura 5 – Digital Trend Survey «Business Areas To Be», CeTIF Research 2021

© CeTIF 2021 | Tutti i diritti riservati. E’ vietata la riproduzione, anche parziale, del seguente documento9

CeTIF Digital Banking HUB 2021 |

Figura 6 – Digital Trend Survey «Staff, Controls & Services To Be», CeTIF Research 2021

In una prospettiva di medio-lungo termine (dai tre ai cinque anni), aumenterà in maniera sostanziale il

grado di impatto sull’operatività dei processi futuri di tutti e dieci i digital trend identificati. È possibile

constatare come i trend della Data Protection e Cybersecurity, nonché dell’ibridazione della

Customer Experience rimangano quelli maggiormente attenzionati, seguiti dallo sviluppo di una

Insight Driven Organization, dalla creazione di prodotti e servizi real-time e on-demand e dall’AI

Based Services – che si attestano a uno stesso grado di impatto. Con riferimento ai suddetti trend si

registra un elevato livello di coerenza tra il grado di accordo espresso dalle Istituzioni rispondenti, sia

con riferimento alle aree di business sia con riferimento alle di staff, controlli e servizi. Sebbene

leggermente inferiore rispetto ai precedenti, rimane comunque alto il grado di impatto associato ad

altri tre trend, ovvero quello dell’Augmented Interaction, della Data Sovereignity e dell’adozione di

soluzioni in Cloud. È interessante notare come per entrambe le macro-categorie, in cui sono stati

suddivisi gli HUB di ricerca, si registri – rispetto all’As-is - una diminuzione del livello di eterogeneità

delle risposte che, difatti, tendono a concentrarsi sui medesimi valori. Tuttavia - sebbene a livello

aggregato il grado di impatto sia il medesimo dei trend appena citati - questo non risulta essere vero

anche per l’Edge Computing & EXP Technology che, al contrario, presenta un maggior livello di

dispersione dei valori, in particolare con riferimento alle aree di staff, controlli e servizi. In ordine

decrescente, il trend a cui è associato un minor impatto rimane quello legato agli Asset e alle Valute

Digitali anche in ottica prospettica. Per quest’ultimo si segnala una maggiore eterogeneità dei valori: a

un consenso più tiepido di alcune Community - è il caso del Digital Insurance & Distribution HUB, per le

aree di business, e del Digital Insurance & Claims HUB, per le aree di staff, controlli e servizi - si

contrappone un netto aumento dell’impatto previsto da altri HUB - è il caso del Corporate Banking &

SME HUB per le aree di business, e del Blockchain HUB, del Digital HR HUB e del FinTech Lighthouse HUB

per le aree di staff, controlli e servizi. [Figura 5 - 6]

Digital Banking HUB 2021 | STEERING COMMITTEE OVERVIEW10

CeTIF Digital Banking HUB 2021 |

Figura 7 – Digital Trend Survey «Business Areas Role Evolution», CeTIF Research 2021

Figura 8 – Digital Trend Survey «Staff, Controls & Services Role Evolution», CeTIF Research 2021

© CeTIF 2021 | Tutti i diritti riservati. E’ vietata la riproduzione, anche parziale, del seguente documento11

CeTIF Digital Banking HUB 2021 |

Con riferimento all’evoluzione del ruolo della Business Unit di appartenenza, due sono i trend che

risultano avere il maggior impatto: l’ibridazione della Customer Experience e lo sviluppo di AI

Based Services. Nel caso del primo trend, è chiara la convergenza delle risposte verso un alto grado di

impatto che mette d’accordo entrambe le macro-categorie degli HUB. Solamente due di questi si

contraddistinguono, infatti, per aver indicato valori più bassi e sono: il Digital Payments HUB, lato

business, ed il Blockchain HUB, lato staff, controlli e servizi. La Community del Digital Banking HUB,

invece, è quella che esprime verso questo trend il valore più alto, riconoscendo all’ibridazione della CX

un forte impatto sull’evoluzione del ruolo della propria Business Unit. In relazione al secondo trend, lo

sviluppo di AI Based Services, risulta ancora una volta chiara la polarizzazione e l’omogeneità delle

risposte verso un alto grado di impatto, con picchi più alti nelle Community del Digital Lending HUB per

l’area business e del FinTech Lighthouse HUB per l’area staff, controlli e servizi. Il tema del dato rimane

centrale anche nei successivi tre trend che seguono per importanza di impatto i due appena descritti.

Questi riguardano: Real-Time e On-Demand, Insight Driven Organization, Data Protection &

Cybersecurity. È chiaro come lo sviluppo di prodotti e servizi basati su logiche di immediatezza e

maggiormente rispondenti alle specifiche necessità dei clienti, a temi relativi alla sicurezza e a un uso

più importante dei dati anche nei percorsi di decision making possano portare ad un’evoluzione dei

ruoli finora ricoperti. Per questo, le opinioni espresse dai membri di ogni Community non trovano

particolari divergenze in merito, attestando il significativo impatto di questi trend su ogni Unit, sia

questa appartenente all’area business o all’area staff, controlli e servizi. È interessante notare come,

con riferimento all’Insight Driven Organization, il Digital Payments HUB e l’Advanced Analytics & AI

HUB si trovino ai poli opposti, registrando rispettivamente il grado più alto e quello basso di impatto,

incidendo sull’eterogeneità delle risposte. Augmented Interaction, Data Sovereignity, Cloud, Edge

Computing & EXP Technology si trovano nella parte bassa della classifica e risultano meno

impattanti sul ruolo delle single Business Unit. Infine, il trend che comprende Asset e Valute

Digitali si conferma essere quello con il minor impatto sull’evoluzione del ruolo delle Business Unit

coinvolte. Anche in questo caso, due HUB indicano una significatività di impatto del trend maggiore

rispetto alla media delle risposte delle altre realtà. Questi sono: il Corporate Banking & SME HUB e il

FinTech Lighthouse HUB appartenenti rispettivamente alle macro-categorie del business e dello staff,

controlli e servizi. I due HUB sembrano così sfidare le incertezze che riguardano tematiche relative a

cryptocurrency, CBDC, Stable-Coin e asset digitali, pronunciandosi in maniera più importante rispetto alle

altre Community. [Figura 7 - 8]

Figura 9 – Digital Trend Survey «Digital Banking HUB», CeTIF Research 2021

Digital Banking HUB 2021 | STEERING COMMITTEE OVERVIEW12

CeTIF Digital Banking HUB 2021 |

Con riferimento ai risultati della survey somministrata ai membri dello Steering Committee del CeTIF

Digital Banking HUB, a cui afferiscono C-level le cui competenze, esperienze ed attività si riflettono

principalmente nell’ambito retail del modello di business bancario emergono alcuni importanti spunti di

riflessione. Innanzitutto, nel contesto attuale, rispetto ai dieci trend individuati, i cinque principali che si

ritiene abbiano il maggiore impatto sono, in ordine decrescente di rilevanza: la Data Protection e la

Cybersecurity, l’ibridazione della Customer Experience, l’adozione del Cloud, lo sviluppo di

un Insight Driven Organization e la sviluppo di servizi basati sull’Intelligenza Artificiale. La

prevalenza di questi trend sottolinea evidentemente la centralità del dato, quale asset strategico

imprescindibile per lo sviluppo del tradizionale modello di business. In questo senso, non stupisce come

la creazione di prodotti e servizi basati su logiche real-time e on-demand sia il trend successivo,

in termini di significatività, rispetto a quelli sopra indicati, rappresentando nel medio termine quello

con il maggiore tasso di crescita. Infatti, quest’ultimo diventerà il secondo trend in ordine di rilevanza

nello scenario to-be. Questo elemento sottolinea quindi un certo grado di immaturità attuale delle

Istituzioni nella proposizione di un’offerta basata su logiche innovative. Tale immaturità è spesso il

risultato di un ritardo strutturale collegato, da un lato, all’infrastruttura tecnologica – caratterizzata da

sistemi legacy non in grado di supportare in maniera opportuna le nuove progettualità –, dall’altro, alla

cultura e alle competenze interne; nonché all’implementazione di opportuni presidi di Data Governance

volti a gestire correttamente i dati indispensabili per l’implementazione di queste nuove logiche di

offerta. Nell’orizzonte prospettico del medio termine i trend più rilevanti risulteranno essere i

medesimi dello scenario as-is anche se caratterizzati da un differente ordine di rilevanza: il trend più di

impatto sarà rappresentato dall’ibridazione della Customer Experience, a cui seguirà, come detto, lo

sviluppo di logiche real-time e on-demand. Rimarranno comunque significativi, rispettivamente, la

protezione del dato e la cybersecurity, il Cloud e la sviluppo di sistemi di Intelligenza Artificiale, infine la

trasformazione dell’Istituzione verso un modello guidato dagli insight derivanti da un utilizzo intensivo

del dato. Un ulteriore e aggiuntivo trend nello scenario to-be, che si attesterà allo stesso livello

dell’ultimo appena indicato, è rappresentato dalla Data Sovereignity. In questo senso, si deduce

chiaramente come nel medio termine le Istituzioni saranno in grado di raggiungere una certa maturità

intorno ad una moltitudine di aspetti afferenti al dato e allo sviluppo di tecniche per l’estrazione di

valore dallo stesso, conferendo all’utente finale un sempre maggiore controllo sulla gestione e

condivisione dei propri dati; cosa che avrà, allo stesso tempo, un impatto non trascurabile sul ruolo

delle aree coinvolte. In linea generale, l’impatto sul ruolo seguirà essenzialmente lo stesso andamento

dell’evoluzione dei singoli trend finora descritti con la sola eccezione della Data Protection e della

Cybersecurity per la quale si prevede un impatto in linea con quello attuale sull’operatività della

rispettiva business unit. I tre trend a cui viene attribuita una più bassa rilevanza sono: l’Augmented

Interaction, l’Edge Computing & EXP Technology, seguiti in ultima battuta dall’utilizzo e

dall’integrazione di Asset e Valute Digitali. Quest’ultimo trend, in modo analogo a quello della Data

Protection e Cybersecurity, e differentemente dagli altri, ha una relazione inversa tra l’andamento

dell’evoluzione futura della sua rilevanza e l’impatto sul ruolo delle business unit. Il trend è in ogni caso

quello che presenta il minor livello di impatto in tutte le prospettive – presente, futura e di ruolo –

indicando quindi che, nonostante l’adozione tenderà ad aumentare nel corso del medio periodo, si ha

ancora molta incertezza sulla rilevanza che lo stesso potrà avere all’interno dell’Istituzione. [Figura 9]

© CeTIF 2021 | Tutti i diritti riservati. E’ vietata la riproduzione, anche parziale, del seguente documento13

CeTIF Digital Banking HUB 2021 |

STEERING COMMITTEE OVERVIEW

K EY TA K E A WA Y

LE ISTITUZIONI DEVONO COMBINARE RAPPORTI DI DISTANZA E

1 PROSSIMITÀ ATTRAVERSO CANALI SIA FISICI SIA DIGITALI,

TRADIZIONALI O INNOVATIVI, NELLA RELAZIONE CON IL CLIENTE

Le Istituzioni hanno compreso come l’impiego di varie tipologie di strumenti e funzioni digitali

permetta di facilitare e semplificare le relazioni piuttosto che sostituirle. Tuttavia, un

rapporto basato esclusivamente su un’interazione digitale può risultare non pienamente opportuno

richiedendo pertanto una sempre maggiore attenzione sul tema della relativa umanizzazione, al

fine di traslare nella sfera digitale il tradizionale rapporto interpersonale di fiducia. In aggiunta, è

rilevante che le nuove logiche implementate non siano confinate esclusivamente alla sfera digitale

ma permeino ogni canale, evitando situazioni di forte discontinuità tra le esperienze percepite.

Inoltre, risulterà fondamentale calare l’idea sottostante ad un modello all’interno dello specifico

contesto operativo dell’Istituzione. Il digitale pertanto deve così essere posto al servizio del

modello di business esistente e della relativa value proposition. In tal senso, sarà cruciale

un’approfondita conoscenza della propria base clienti, che dovrà prescindere dall’elemento

generazionale ed essere focalizzata sulle propensioni e sulle attitudini, data una sempre

maggiore discontinuità nei comportamenti.

IL MODELLO DATA DRIVEN DEVE ESSERE PROGRESSIVAMENTE

2 OTTIMIZZATO AL FINE DI CREARE UN INSIGHT DRIVEN

ORGANIZATION

La proattiva rimodulazione dell’apparato organizzativo è fondamentale per evitare che si possa

prolungare un certo ritardo strutturale, in grado di rallentare l’allineamento dell’Istituzione alle

nuove esigenze del mercato. L’elemento centrale intorno al quale dovrà essere strutturato il

funzionamento dell’interna organizzazione sarà il dato. L’obiettivo di un’organizzazione guidata dagli

Insight è quello di avere una maggiore e costante percezione di dove il valore viene creato,

in modo tale che la stessa sia in grado di strutturarsi per dare vita a soluzioni che le permettano di

ottenere un vantaggio distintivo. In tal senso, nel momento stesso in cui si inizia a riflettere sulla

trasformazione interna, occorre impostare in maniera strategica un modello di gestione dei dati –

Data Management – che sia incentrato su tre pilastri: la Data Governance, la Data Architecture e la

Data Strategy. L’utilizzo intensivo del dato aiuterà a comprendere quale sia il migliore percorso

progettuale che porta all’implementazione di una strategia piuttosto che di un’altra.

L'Intelligenza Artificiale rivestirà, in questo senso, un ruolo cardine.

Digital Banking HUB 2021 | STEERING COMMITTEE OVERVIEWLE ISTITUZIONI DEVONO COMBINARE RAPPORTI DI

14 DISTANZA E PROSSIMITÀ ATTRAVERSO CANALI SIA FISICI

1 SIA DIGITALI, TRADIZIONALI O INNOVATIVI, NELLA

CeTIF Digital Banking HUB 2021 |

RELAZIONE CON IL CLIENTE

L’avvento della pandemia Covid-19 ha segnato un momento di forte discontinuità nell’evoluzione dei

tradizionali modelli di business bancari retail, attualizzando l'importanza di uno sviluppo digitale a

servizio del cliente con un’accezione diversa rispetto a quella tradizionalmente considerata. Infatti, le

Istituzioni hanno compreso come l’impiego di varie tipologie di strumenti e funzioni digitali permetta di

facilitare e semplificare le relazioni piuttosto che sostituirle. Tuttavia, questo comporta un’attenta

riflessione su alcuni aspetti. Innanzitutto, occorre considerare che, con riferimento ad alcune specifiche

attività core, un rapporto basato esclusivamente su un’interazione digitale può risultare non pienamente

opportuno e, di conseguenza, non completamente efficace. In aggiunta, il tema dell’umanizzazione

dell’interazione digitale ha assunto una forte priorità, nell’ottica di traslare il tradizionale rapporto

interpersonale di fiducia al suo interno al fine di colmare alcuni gap relazionali intrinseci. Inoltre, nella

reimpostazione dell’offerta attraverso nuovi modelli le relative logiche sottostanti non possono essere

confinate esclusivamente alla sfera digitale ma devono permeare ogni canale, in particolar modo la

rete fisica delle filiali con la quale deve potersi realizzare un’integrazione strategica. Infatti, l’importanza

del canale fisico rimane cruciale, continuando le interazioni umane dirette ad essere particolarmente

rilevanti in molteplici contesti socio-culturali e geografici, in cui la presenza territoriale è

imprescindibile per sviluppare uno stretto rapporto con la clientela che sia caratterizzato da un senso

di appartenenza forte. Il problema più rilevante che si può configurare, a causa di una visione a

compartimenti delle modalità di relazione, è infatti quello di avere una forte discontinuità tra le

esperienze dei vari canali. Pertanto, deve essere abbandonata l’impostazione di una tipologia di

rapporto in cui ogni canale sia caratterizzato da logiche predefinite e specifiche dello stesso, senza

essere influenzato da quelle che connaturano l’interazione che avviene su altri canali, nonostante

talvolta la reciproca interazione. Così, nonostante alcune tipologie di prodotti e servizi si configurino in

maniera più naturale attraverso i canali digitali, è importante impiegare le giuste risorse per replicare i

concetti sottostanti anche nella quotidianità dei servizi che vengono fruiti attraverso i canali fisici. In

questo senso, diventa imprescindibile dare vita ad un’integrazione evoluta che sia in grado di inserire

in maniera opportuna nel fisico le attività e i processi digitali, e viceversa. A tal fine, è necessario

un cambio radicale della value proposition del modello fisico, al fine di permettere agli strumenti digitali

di coniugarsi al suo interno in maniera fluida. L’obiettivo è quello di permettere ai clienti di realizzare le

medesime operazioni attraverso canali diametralmente opposti sulla base di logiche

diverse, ottenendo però il medesimo grado di appagamento e livello di servizio. L’Istituzione

deve perciò essere in grado di comprendere come sviluppare iniziative che abbiano alla loro base nuovi

modelli di relazione che combinino tra loro rapporti di distanza e prossimità con canali sia fisici sia

digitali, tradizionali o innovativi. Per far questo è necessario che nello sviluppo di nuove progettualità

l’Istituzione abbia una visione chiara degli obiettivi che vogliono essere realizzati attraverso i nuovi

strumenti in linea con l’impostazione strategica e le caratteristiche intrinseche del proprio

modello di business. In questo percorso evolutivo, si richiede all’Istituzione di accompagnare il cliente in

un percorso volto a sviluppare una maggiore consapevolezza e comprensione dei servizi disponibili e

soprattutto del valore aggiunto che gli stessi sono in grado di generare.

Infatti, occorre sottolineare come non risulti sufficiente replicare semplicemente una tipologia di

iniziative testata e sviluppata da altri player, quanto piuttosto calare l’idea sottostante al modello

all’interno dello specifico contesto operativo dell’Istituzione. Da questo si deduce innanzitutto

che, nonostante l’elemento digitale sia imprescindibile in questo nuovo paradigma verso il quale il

modello di business bancario si sta muovendo, una digitalizzazione fine a se stessa non risulta essere

significativa. Pertanto, affinché i nuovi meccanismi di offerta possano risultare nel tempo redditivi e

© CeTIF 2021 | Tutti i diritti riservati. E’ vietata la riproduzione, anche parziale, del seguente documento15

CeTIF Digital Banking HUB 2021 |

scalabili, è necessario che gli stessi siano opportunamente calati sullo specifico modello della singola

Istituzione, ovvero sulle sue caratteristiche distintive tra cui le logiche di interazione che rendono

distinguibile il rapporto con la propria clientela. In questo senso, quindi, sarà l’esperienza a

rappresentare l’elemento chiave in un modello in cui l’interfaccia digitale di comunicazione sostituisce il

contatto umano: il medesimo servizio erogato da due Istituzioni, caratterizzate da un modello di

business sottostante diverso, potrà integrarsi in un’esperienza tale da rendere differente la

percezione dello stesso. Così, ad esempio, in un’Istituzione caratterizzata da un modello fortemente

consulenziale le nuove modalità di interazione e offerta con il cliente dovranno cercare di essere il più

possibile integrate con l’attività del consulente. Le priorità della banca nell’implementazione dei nuovi

modelli non potranno così prescindere dal suo posizionamento strategico ed evolutivo. La spiegazione

di questo aspetto può essere approfondita considerando di re-immaginare un modello di banca

territoriale, in cui la forte presenza all’interno del contesto socio-economico di una data area

geografica deve evolversi al fine di essere allineata con le nuove esigenze della clientela, riuscendo però

a mantenere una tipologia di rapporto basata su una conoscenza diretta del proprio cliente. In questo

senso, l’Istituzione può riuscire a far percepire la rilevanza del digitale, traendone un vantaggio

concreto, solamente se quest’ultimo viene filtrato attraverso il proprio DNA: gli strumenti digitali

dovranno avere l’obiettivo di permettere all’Istituzione di continuare ad avere uno stretto contatto con

le comunità, anche in assenza di un contatto fisico. L’Istituzione potrà così continuare a rivestire un

ruolo di “custode” delle economie e delle relazioni di un tessuto economico e sociale locale, aiutandole

anche attraverso piccoli progetti legati allo sviluppo di nuovi strumenti caratterizzati da semplicità d’uso

e semplificazione del tradizionale iter di utilizzo – ad esempio il pagamento digitale di servizi locali. Il

digitale pertanto deve così essere posto al servizio del modello di business esistente e della

relativa value proposition. In questo senso, vi è sempre maggiore attenzione sullo sviluppo di iniziative

che abbiano come obiettivo una trasformazione digitale integrata ed equilibrata. Così, l’integrazione dei

canali può portare nuove modalità di relazione come un approccio guidato fully-digital, attraverso

funzionalità di Video Banking con cui il cliente ha l’opportunità di interagire direttamente con il

proprio operatore di filiale o consulente (attraverso l’utilizzo di servizi come Microsoft Teams o Zoom).

In particolare, tale tipologia di relazione può essere utilizzata al fine di fornire ai clienti la possibilità di

usufruire di una moltitudine di servizi; in tal senso, secondo uno sviluppo progressivo sarà possibile

partire da un’offerta esclusivamente consulenziale per passare ad una vera e propria operatività di

filiale a distanza, con la possibilità di eseguire completamente o parzialmente determinate operazioni.

Dal lato opposto invece si può prevedere di rendere maggiormente autonomo il cliente nell’operatività

fisica della filiale, in cui poter svolgere diversi step in modalità self, lasciando le interazioni fisiche ad

attività maggiormente consulenziali a valore aggiunto. Ad ogni modo, tale aspetto dovrà essere visto in

senso più ampio all’interno della nuova esperienza in considerazione di una maggiore delega verso il

cliente, per tale indicando la capacità dello stesso di essere sempre più autonomo nell'interazione

con l’Istituzione, proprio attraverso strumenti abilitati da una o più componenti innovative.

L’obiettivo in questo caso può risultare quello di snellire l’operatività delle filiali, convogliando alcune

interazioni su canali più efficienti come quelle digitali nonostante questo richieda una necessaria

integrazione di strumenti che assicurino un processo fluido in grado di garantire un livello di

sicurezza costante, come ad esempio l’impiego dell’identità e della firma digitale o di soluzioni basate

sulla biometria. Tuttavia, occorre comunque sottolineare che per alcune attività sarà richiesto

sicuramente un tempo prolungato prima di poter sviluppare un rapporto completamente digitale o

phygital di tipo self.

Digital Banking HUB 2021 | STEERING COMMITTEE OVERVIEW16

CeTIF Digital Banking HUB 2021 |

Il ripensamento dei canali e della relativa relazione assume così un’importanza critica per la definizione

di nuove Journey strutturate per i clienti. In questo senso, è necessario un’approfondita conoscenza

degli stessi che dovrà ormai prescindere dall’elemento generazionale, tradizionalmente impiegato

come principale fattore di screening per l’identificazione di cluster di clientela. L’Istituzione deve

piuttosto riuscire ad identificare con attenzione le propensioni della propria base clienti e dei possibili

clienti prospect, data una sempre maggiore discontinuità nei comportamenti. Quest’ultima, seppur

rappresenti un elemento sfidante, può essere in grado di generare un vantaggio chiave offrendo a

ciascuna Istituzione la capacità di scegliere quale sia la strategia migliore per l’implementazione di un

opportuno set di variabili all’interno della relativa offerta. Inoltre, la considerazione di un cliente sulla

base delle proprie propensioni e attitudini, piuttosto che sulla base di caratteristiche statiche

descrittive, abilita la creazione di un’interazione – che può avvenire sempre più in real time con un

grado di efficacia più elevato – in grado di mutare in modo dinamico nel tempo in base al

cambiamento delle condizioni sottostanti, che influenzano il comportamento del cliente.

L’approccio client-based non è mai stato forse così attuale e stringente, seppur necessiti di evolversi

seguendo nuove prospettive. In tal senso, l’obiettivo di una puntuale conoscenza del cliente è sempre

più articolato e connotato da pattern che sfuggono ai tradizionali modelli personas. Infatti, i

comportamenti digitali risultano essersi allo stesso tempo, da un lato, uniformati tra le varie fasce

di età, dall’altro, fortemente diversificati all’interno della medesima fascia riducendo, in tal

senso, la rilevanza di tale fattore come principio guida nell’operazione di segmentazione della propria

base clienti. Così, lo stesso comportamento può essere assunto sia da un soggetto over 70 sia da uno

under 30 che tuttavia si trovano in un contesto geografico e socio culturale fortemente diverso; come

potrebbe essere ad esempio l’appartenenza ad un’area metropolitana o rurale o ad un contesto

famigliare-lavorativo caratterizzato da una generale propensione verso l’utilizzo di nuove modalità di

fruizione dei servizi. In particolare, l’emergenza pandemica ha facilitato la diffusione di alcuni strumenti,

resi talvolta indispensabili per l’accesso a numerosi servizi erogati in forma digitale, accelerando

notevolmente il trend di erosione delle differenze comportamentali generazionali – Generational Digital

Divide – amplificando piuttosto la valenza di altri fattori. Questo ha fatto sì che anche i clienti che si

ritenevano tradizionalmente avversi a nuove modalità di interazione, basate su canali guidati da logiche

lontane se non opposte rispetto a quelli tradizionali, abbiano incrementato notevolmente la loro

adozione soprattutto quando connesse ad esigenze della quotidianità. Le Istituzioni hanno così

dovuto riflettere sulle modalità strategiche attraverso le quali aumentare la propria forza competitiva

nella proposizione di specifici segmenti di offerta. L’obiettivo principale è risultato pertanto quello di

riuscire a conferire fluidità e continuità all’esperienza, indipendentemente dal canale e dalle

logiche di interazione e fruizione dell’offerta. A tal fine, la proposizione di nuovi servizi anche a

carattere maggiormente accessorio e integrativo rispetto a quelli core del business, caratterizzati da

immediatezza e semplicità, può essere sfruttata dall’Istituzione come un primo momento rilevante di

interazione con i clienti, soprattutto per quelli con una bassa operatività o prospettici. In questo senso,

l’obiettivo è quello di avere a disposizione uno strumento di ingaggio attraverso un canale

maggiormente diretto, come quello mobile, abilitatore di un’esperienza coinvolgente che l'Istituzione

potrà sfruttare come leva per essere presente nei progetti di vita del cliente attraverso

prodotti maggiormente strutturati. Anche in questo caso, ritorna centrale e imprescindibile una

profonda conoscenza del singolo soggetto, specialmente con riferimento a quelle attitudini

comportamentali afferenti a specifiche circostanze della sua quotidianità. Questo infatti sarà cruciale

affinché l’Istituzione sia in grado di integrare la proposizione dell’offerta, all’interno di una Journey

© CeTIF 2021 | Tutti i diritti riservati. E’ vietata la riproduzione, anche parziale, del seguente documento17

CeTIF Digital Banking HUB 2021 |

cliente, in momenti in cui la stessa possa tendere ad un più alto tasso di conversione, dovendo a tal fine

impostare un meccanismo real-time in grado di cogliere quelle situazioni con una rilevanza significativa

per i bisogni del cliente.

Tali aspetti relativi al cambiamento delle modalità di relazione, della proposizione dell’offerta e del

comportamento della clientela richiedono alle Istituzioni di riflettere non solo sui prodotti e servizi core

bancari ma anche su quelli strettamente correlati, come quelli afferenti al segmento assicurativo. In

questo senso, le Istituzioni sono chiamate non solo a rivedere il tradizionale modello di partnership di

distribuzione, ma soprattutto a innovare radicalmente la struttura dell’offerta stessa al fine di definire

un modello di engagement iper-personalizzato fortemente focalizzato sull'esperienza. In questo senso,

uno dei primari obiettivi è quello di rimodellare l’offerta core assicurativa intorno al concetto di

prevenzione anziché solamente di protezione, avendo come obiettivo quello di renderla su misura

delle specifiche necessità del cliente. Questo richiederà una revisione delle soluzioni offerte in termini

di servizi modulari in grado di rispondere in modo puntuale alle esigenze della clientela, la cui

sensibilità verso alcune tematiche è stata accentuata dal contesto emergenziale vissuto fino ad oggi.

L’offerta assicurativa in logica di prevenzione può rappresentare un entry point strategico nel

percorso di realizzazione di un business model di ecosistema, in cui identificare le opportune integrazioni

di coperture innovative – embedded insurance – reinventando completamente il processo di

sottoscrizione, anche in questo caso secondo logiche di immediatezza e semplicità. È così

imprescindibile incorporare nuove soluzioni on-demand che siano in grado di rispondere a bisogni

specifici e contingenti, fornendo un'esperienza strutturata in modo tale da creare una percezione

completamente differente rispetto a quella tradizionalmente associata ai prodotti assicurativi.

Il percorso evolutivo richiederà necessariamente un opportuno supporto dall’elemento tecnologico,

che sarà sempre più fondamentale sia per l’impostazione della relazione con il cliente sia per la

strutturazione dell’operatività interna grazie alla sempre maggiore capacità di estrazione ed

elaborazione dei dati. L’utilizzo strategico di quest’ultimi rappresenterà il vero fattore critico di

successo per le Istituzioni nel nuovo scenario post-pandemico.

Digital Banking HUB 2021 | STEERING COMMITTEE OVERVIEW18 IL MODELLO DATA DRIVEN DEVE ESSERE

2 PROGRESSIVAMENTE OTTIMIZZATO AL FINE DI CREARE UN

CeTIF Digital Banking HUB 2021 |

INSIGHT DRIVEN ORGANIZATION

Gli elementi connessi alla trasformazione del tradizionale paradigma di proposizione dell’offerta, di

relazione con la clientela nonché di capacità di allineamento con i nuovi comportamenti e bisogni della

stessa hanno un riflesso rilevante sulla struttura interna dell’organizzazione. In questo senso, c'è quindi

una componente di trasformazione endogena a cui l’Istituzione viene inevitabilmente sottoposta

avendo un impatto sugli obiettivi interni che la stessa intende perseguire. La proattiva

rimodulazione dell’apparato organizzativo è fondamentale per evitare che si possa prolungare un

certo ritardo strutturale, in grado di rallentare l’allineamento dell’Istituzione alle nuove esigenze del

mercato. L’elemento centrale intorno al quale dovrà essere strutturato il funzionamento dell’interna

organizzazione sarà il dato. In tal senso, nel momento stesso in cui si inizia a riflettere sulla

trasformazione interna occorre iniziare a impostare in maniera strategica un modello di gestione dei

dati – Data Management – che sia incentrato su tre pilastri: la Data Governance, la Data Architecture e la

Data Strategy. Tuttavia, affinché l’impiego del dato non sia confinato esclusivamente a contesti di

business ristretti occorre amplificare sempre di più la sua pervasività, richiedendo all’Istituzione di

strutturarsi secondo un approccio quanto più dinamico possibile che le permetta di sfruttare

pienamente le informazioni a sua disposizione. L’obiettivo di un’organizzazione guidata dagli Insight,

provenienti dai dati, è quello di avere una maggiore e costante percezione di dove il valore viene

creato in modo tale che la stessa sia in grado di strutturarsi per dare vita a soluzioni che le

permettano di ottenere un vantaggio distintivo. In questo senso, deve essere identificato un flusso di

valore end-to-end al fine di definire le modalità con cui le singole aree e i processi contribuiscono e,

allo stesso tempo, beneficiano delle informazioni, interne o esterne all’Istituzione. Si deve pertanto

creare un’interazione tra il flusso organizzativo/processuale, il flusso dei dati e, di conseguenza, il flusso

di valore. Pertanto, occorre che le Istituzioni pongano attenzione non solo su quali dati hanno bisogno

di avere a disposizione, ma su come quei dati hanno origine e quindi come possono essere

opportunamente estratti dall’operatività dell’Istituzione.

La Data Governance rappresenta in questo senso un insieme di elementi volti a gestire e assicurare la

disponibilità, la qualità, la consistenza, la verificabilità e la sicurezza dei dati nonché l’accesso agli

stessi all’interno dell’organizzazione. Questo ha un impatto diretto sulla struttura organizzativa

richiedendo di individuare e definire ruoli e responsabilità derivanti dall’utilizzo dei dati. In questo

senso, sarà necessario la realizzazione di una struttura, più o meno complessa, che coinvolga risorse

con diverse competenze che avranno il compito di gestire l’intero ciclo di vita del dato. La Data

Architecture invece riguarda la strutturazione di un sistema che ha l’obiettivo di semplificare,

standardizzare e migliorare l'accessibilità ai dati al fine di aumentare l'agilità

dell'organizzazione. In questo senso, può essere considerata come il processo di standardizzazione

delle modalità con cui le strutture interne raccolgono, archiviano, trasformano, distribuiscono e

utilizzano i dati. L'obiettivo generale è quello di riuscire a fornire dati pertinenti alle aree e ai

processi che ne hanno bisogno con un timing ottimale. Infatti, tradizionalmente l’accesso ai dati è

caratterizzato da una forte staticità, mentre l’obiettivo a cui tendere deve essere al contrario quello di

rendere la reperibilità del dato fortemente dinamica. Una moderna architettura quindi risulta

imprescindibile per consentire di mettere a fattor comune le informazioni estrapolate dai dati, al fine di

migliorare i processi decisionali interni. L’obiettivo ultimo è così quello di disegnare delle procedure di

gestione dei dati in grado di supportare le iniziative strategiche dell’Istituzione definendo con

un maggior grado di accuratezza le finalità e il perimetro di sviluppo. Così, la Data Strategy, nel delineare

le modalità di utilizzo dei dati, deve indicare in che modo sia possibile creare valore dagli stessi e, di

conseguenza, dalle varie interazioni che scaturiscono dalla normale operatività

© CeTIF 2021 | Tutti i diritti riservati. E’ vietata la riproduzione, anche parziale, del seguente documento19

CeTIF Digital Banking HUB 2021 |

dell’Istituzione, sia internamente sia esternamente. In questo senso, occorre che il dato rappresenti le

fondamenta dell’infrastruttura su cui si sviluppa il framework operativo, al fine di rendere gli stessi

modelli più semplici e snelli. Nonostante l’aver superato sia un certo grado di immaturità

nell’utilizzo, sia una certa incertezza connessa ad una persistente resistenza culturale, l’utilizzo del dato

in maniera strategica necessita ancora di una crescita progressiva che si discosti da un impiego relegato

a specifiche attività di business. Le Istituzioni hanno infatti una sempre maggiore necessità di riuscire ad

inserire correttamente gli insight, derivanti da un impiego sistematico dei dati, all’interno dei processi

interni, sia operativi sia decisionali.

Così seppur la capacità di sfruttare correttamente i dati agisca da abilitatore per una rilevante

trasformazione dei modelli di servizio, attinente sia ad una maggiore conoscenza dei clienti sia ad una

più efficace strutturazione dell'offerta, occorre sottolineare che, affinché le nuove Journey siano davvero

distintive, quest’ultime devono essere fortemente allineate al Data Model sottostante all’intera

organizzazione. Questo comporta che i processi siano strutturati in modo tale da integrare

opportunamente i flussi di informazioni che vengono estratti dai dati a disposizione. Le nuove modalità

di proposizione dell’offerta non potranno infatti avere un impatto realmente efficace se ancorate su

logiche statiche, né tantomeno la conoscenza del cliente potrà generare il valore immaginato se non

corrisposta da un sufficiente grado di proattività dell’impianto strutturale. In questo senso, occorre

poter disporre di una mappa delle modalità con cui gli stessi dati affluiscono alle varie attività operative,

per identificare quali siano eventuali situazioni in cui il valore raggiunge dei punti di non fruibilità, così

da comprendere come poter ristrutturare il relativo processo. Pertanto, l’importanza del dato non si

deve limitare solamente ad una proposizione dell’offerta, ma deve permeare più profondamente l’intera

organizzazione. Tuttavia, affinché l’operatività interna possa svolgersi in maniera fluida ed evolvere

secondo una chiara direzione occorre definire opportunamente gli obiettivi da perseguire; nel caso

contrario, il rischio opposto è quello di essere “inondati” da un flusso di informazioni che, anziché

guidare la direzione strategica, generano un disorientamento che si traduce in una perdita di risorse

verso iniziative non redditive per l’Istituzione. In questo senso, per una trasformazione completa

occorre avere una rappresentazione ben chiara e concreta di tutti i processi interessati per il

raggiungimento di un dato obiettivo, considerando le diverse interazioni ciascuna delle quali generatrice

di dati. L’utilizzo intensivo del dato quindi aiuta a comprendere quale sia il migliore percorso

progettuale che porta all’implementazione di una strategia piuttosto che un’altra.

L'evoluzione verso un modello Insight Driven può tuttavia essere ostacolato dall’elemento culturale,

dovendo in tal senso necessariamente colmare un gap di predisposizione e di competenze prima di

avviare la ristrutturazione del flusso operativo che altrimenti risulterebbe sterile. Quanto detto fino ad

ora presuppone un impianto tecnologico sottostante in grado di sfruttare i dati a disposizione.

L'infrastruttura tecnologica è quell’elemento che deve consentire di garantire una rapida scalabilità

per le iniziative immaginate da integrare all’interno del modello organizzativo.

Così, l'Intelligenza Artificiale in un'ottica di elaborazione ed estrazione di valore dai dati risulta

avere un ruolo cardine. La necessità di dotarsi di tali strumenti dovrebbe essere riflessa negli stessi

obiettivi interni dell’organizzazione prevedendo in questo senso un target percentuale dei processi che

incorporano strumenti di Intelligenza Artificiale all’interno dell’operatività. L’integrazione deve però

avvenire in modo strutturato allineandosi all’interno dei processi. L’obiettivo è quello di ottenere una

Enhanced Capability in cui la tecnologia, in questo caso l’Intelligenza Artificiale, è combinata

all’attività umana in maniera ottimale permettendo di raggiungere risultati prima non realizzabili -

facendosi pertanto riferimento al termine Augmented Intelligence. Ad esempio, l’AI permette di

Digital Banking HUB 2021 | STEERING COMMITTEE OVERVIEWPuoi anche leggere