LE OPERAZIONI INTERNAZIONALI PERICOLOSE: OBBLIGHI DI COMUNICAZIONE DAC 6 - A cura di Andrea Barabino, Andrea Bonino, Gianluca Odetto e Elena ...

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

LE OPERAZIONI INTERNAZIONALI PERICOLOSE: OBBLIGHI DI COMUNICAZIONE DAC 6 A cura di Andrea Barabino, Andrea Bonino, Gianluca Odetto e Elena Vaudano

CARATTERE TRANSFRONTALIERO E AMBITO SOGGETTIVO A cura di Andrea Bonino

CARATTERE TRANSFRONTALIERO E AMBITO SOGGETTIVO

COOPERAZIONE AMMINISTRATIVA

ü Cooperazione amministrativa fiscale: strumento per il contrasto a evasione e

elusione fiscale da parte dei diversi Paesi, grazie a informazioni tempestive

relative a schemi di pianificazione fiscale aggressiva transnazionale.

ü Direttiva DAC 6:

- obbligo per Stati membri di scambiare in maniera automatica le

informazioni sui meccanismi transfrontalieri notificati da intermediari e

contribuenti;

- istituzione di un registro centrale sicuro in cui mettere a disposizione le

informazioni raccolte, al quale hanno accesso tutti gli Stati membri.

ü Informazioni da comunicare:

- identificazione degli intermediari e dei contribuenti interessati;

- elementi distintivi presenti nel meccanismo;

- contenuto del meccanismo transfrontaliero;

- data di avvio dell’attuazione del meccanismo transfrontaliero;

- valore del meccanismo transfrontaliero;

- identificazione delle giurisdizioni di residenza dei contribuenti interessati.

3CARATTERE TRANSFRONTALIERO E AMBITO SOGGETTIVO

NORMATIVA E PRASSI

ü Normativa e prassi di riferimento:

- direttiva (UE) 25 maggio 2018 n. 2018/822 (DAC 6);

- decreto legislativo 30 luglio 2020 n. 100;

- decreto ministeriale 17 novembre 2020;

- provvedimento Agenzia delle Entrate 26 novembre 2020 n. 364425;

- circolare Agenzia delle Entrate n. 2/E/2021.

4CARATTERE TRANSFRONTALIERO E AMBITO SOGGETTIVO

CARATTERE TRANSFRONTALIERO

ü Meccanismo:

- schema, accordo o progetto;

- termini che individuano diversi gradi di complessità del meccanismo.

ü Meccanismo transfrontaliero perchè riguarda:

- ITALIA: intermediario o contribuente collegati con il territorio italiano;

- Stati UE e giurisdizioni extra UE.

ü Condizione richiesta per il meccanismo:

- non tutti i partecipanti risiedono fiscalmente in Italia;

- ad esempio, sono coinvolti:

• un contribuente residente in Spagna;

• un promotore residente in Francia;

• un intermediario italiano come fornitore di servizi.

ü Territorialità del risparmio: riduzione delle imposte dovute in un Paese UE o in

altre giurisdizioni estere con le quali è in vigore uno specifico accordo per lo

scambio delle informazioni relative ai meccanismi transfrontalieri.

5CARATTERE TRANSFRONTALIERO E AMBITO SOGGETTIVO

FINALITÀ DAC 6

DAC 6 per contrastare:

1. pianificazioni fiscali aggressive;

2. operazioni realizzate per eludere lo scambio automatico di informazioni tra

Paesi (CRS);

3. meccanismi che impediscano l’identificazione delle persone fisiche titolari

effettive di attività, grazie all’utilizzo di strutture opache.

6CARATTERE TRANSFRONTALIERO E AMBITO SOGGETTIVO

PIANIFICAZIONI AGGRESSIVE

1. DAC 6 PER CONTRASTARE PIANIFICAZIONI FISCALI AGGRESSIVE: obbligo per intermediari

e contribuenti di comunicare alle Amministrazioni fiscali dei Paesi membri UE (per IT,

Agenzia delle Entrate) il contenuto degli schemi, accordi o progetti potenzialmente

idonei a costituire strumenti di pianificazione fiscale aggressiva, alla luce della

presenza di almeno un indicatore di rischio.

Esempio 1:

ü ALFA IT opera in FR per il tramite di una stabile organizzazione (no branch exemption)

in perdita;

ü BETA IT acquisisce il controllo di ALFA IT;

ü BETA IT incorpora ALFA IT e ne interrompe l'attività commerciale principale al fine di

utilizzarne le perdite.

7CARATTERE TRANSFRONTALIERO E AMBITO SOGGETTIVO

SCAMBIO AUTOMATICO INFO

2. DAC 6 PER CONTRASTARE ELUSIONE SCAMBIO AUTOMATICO INFORMAZIONI (CRS).

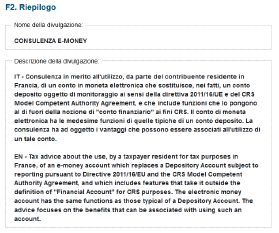

ü Esempio 2:

- PF IT intende aprire un conto deposito presso la Banca FR;

- IT e FR partecipano allo scambio automatico di info sui conti finanziari;

- PF IT decide di aprire un conto in moneta elettronica con funzionalità e

servizi analoghi al conto deposito, per mascherare la detenzione di un

prodotto finanziario oggetto di monitoraggio.

ü Esempio 3:

- PF IT detiene un conto deposito presso la Banca FR;

- IT e FR partecipano allo scambio automatico di info sui conti finanziari;

- PF IT non vuole lo scambio:

• 28 dicembre: trasferisce le attività in un conto deposito presso C che non

scambia;

• 2 gennaio successivo: ritrasferisce in FR.

8CARATTERE TRANSFRONTALIERO E AMBITO SOGGETTIVO

TITOLARITÀ EFFETTIVA

3. DAC 6 PER CONTRASTARE MECCANISMI CHE IMPEDISCANO L’IDENTIFICAZIONE

DEL TITOLARE EFFETTIVO.

ü Esempio 4:

- meccanismi che consentono, intervenendo sugli assetti proprietari di

un'entità non finanziaria che detiene un conto, di impedire che

l'investitore che esercita il controllo su tale entità sia identificato come

controllante (ad esempio, attraverso forme di frammentazione della

partecipazione).

- in sostanza, sono fattispecie in cui entità non tenute all'obbligo di

comunicazione sono utilizzate per celare l'identità del titolare effettivo del

conto, altrimenti soggetto a comunicazione.

9CARATTERE TRANSFRONTALIERO E AMBITO SOGGETTIVO

DAC 6 + SOS

Comunicazione DAC6 + SOS (operazioni sospette) antiriciclaggio (D.Lgs.

231/2007):

ü possibile presenza di entrambe le comunicazioni (Telefisco 2021);

ü adempimenti distinti a carico dei soggetti attivi;

ü destinatari delle informazioni diversi:

- Agenzia delle Entrate per DAC 6;

- Unità di Informazione Finanziaria di Banca di Italia, per antiriciclaggio;

ü compresenza dei quadri sanzionatori.

10CARATTERE TRANSFRONTALIERO E AMBITO SOGGETTIVO

AMBITO SOGGETTIVO

ü Soggetti tenuti alla comunicazione: intermediario o contribuente.

ü Soggetto tenuto con preminenza alla comunicazione:

- intermediario;

- nel caso di più intermediari: obbligo per tutti gli intermediari coinvolti.

ü Contribuente tenuto alle comunicazioni in via residuale:

- se ricorrono le cause di esonero per gli intermediari;

- se non esistono intermediari, ovvero quando il contribuente ha le

competenze per elaborare pianificazioni aggressive;

- se l’intermediario non ha fornito al contribuente la documentazione

attestante che le informazioni sono state già oggetto di notifica

all’Amministrazione Finanziaria:

• documentazione attestante ricezione della comunicazione e

contenuto della stessa;

• il contribuente è libero se la comunicazione dell'intermediario è

completa.

11CARATTERE TRANSFRONTALIERO E AMBITO SOGGETTIVO

INTERMEDIARIO FIN. O PROF.

ü Intermediario:

- intermediari finanziari: banche, SIM, SGR, imprese di assicurazione,

società fiduciarie;

- professionisti soggetti agli obblighi antiriciclaggio: dottori commercialisti,

esperti contabili, consulenti del lavoro, notai e avvocati.

ü Intermediario comunica se collegato a IT, ovvero se:

- è residente ai fini fiscali in IT;

- ha una stabile organizzazione in IT tramite la quale sono forniti i servizi

con riguardo al meccanismo transfrontaliero oggetto di comunicazione;

- è iscritto ad un’associazione professionale di servizi in ambito legale,

fiscale o di consulenza in IT.

12CARATTERE TRANSFRONTALIERO E AMBITO SOGGETTIVO

CONTRIBUENTE

ü Contribuente: qualunque soggetto che:

- attua un meccanismo transfrontaliero, anche attraverso una sola

transazione rilevante o

- a favore del quale viene messo a disposizione, ai fini della relativa

attuazione, un meccanismo transfrontaliero.

ü Effetti: la concreta attuazione non costituisce un elemento essenziale ai fini

degli obblighi di comunicazione, essendo sufficiente, per la configurazione

della qualifica di contribuente, anche:

- la sola disponibilità del meccanismo transfrontaliero, ovvero

- la conoscenza degli elementi costitutivi dello stesso.

13CARATTERE TRANSFRONTALIERO E AMBITO SOGGETTIVO

CONTRIBUENTE COLLEGATO CON IT

ü Contribuente comunica se collegato a IT, ovvero se:

1. è residente ai fini fiscali in IT;

2. dispone di una stabile organizzazione in IT che beneficia del

meccanismo transfrontaliero oggetto di comunicazione;

3. non soddisfa le condizioni di cui ai punti precedenti e percepisce redditi

prodotti in IT (art. 23 TUIR);

4. non soddisfa le condizioni 1-3, ma svolge la propria attività in IT.

ü Esempio 5:

- fattispecie in esame: criterio residuale del punto 4;

- si consideri il caso di un soggetto non residente che svolge in Italia

un’attività d'impresa senza che possa configurarsi una stabile

organizzazione;

- il criterio di collegamento assume rilevanza se attinente ad un

meccanismo transfrontaliero comunicabile.

14CARATTERE TRANSFRONTALIERO E AMBITO SOGGETTIVO

INTERMEDIARIO PROMOTORE

1. INTERMEDIARIO QUALE PROMOTORE:

ü soggetto che elabora (concependolo), commercializza, organizza

(coordinandolo e monitorandolo) o mette a disposizione (definendolo in toto)

per l’attuazione un meccanismo transfrontaliero o

ü soggetto che gestisce in autonomia l’intera attuazione, anche se è un

meccanismo elaborato da terzi.

ü Esempio 6: difficile che una società fiduciaria, che nella sua attività di

routine amministra i beni per conto di terzi, rivesta la funzione di promotore,

gestendo pertanto il meccanismo senza la necessità di indicazioni da parte

di terzi.

15CARATTERE TRANSFRONTALIERO E AMBITO SOGGETTIVO

INTERMEDIARIO FORNITORE

2. INTERMEDIARIO QUALE FORNITORE DI SERVIZI (CON STANDARD DI CONOSCENZA):

soggetto che svolge un’attività di assistenza o consulenza per elaborazione,

commercializzazione, messa a disposizione o gestione attuazione del

meccanismo transfrontaliero.

ü Condizione necessaria per gli obblighi di comunicazione del fornitore di

servizi:

- possesso di uno standard di conoscenza, ovvero

- considerando le informazioni disponibili alla luce delle proprie

competenze, l’intermediario ritiene ragionevolmente che il meccanismo

sia rilevante per gli obblighi di comunicazione.

16CARATTERE TRANSFRONTALIERO E AMBITO SOGGETTIVO

STANDARD DI CONOSCENZA

continua sul punto 2.

ü Presunzione di assenza di standard di conoscenza (e obblighi di

comunicazione) per operazioni finanziarie di routine, con discrezionalità

minima dell'operatore, e procedure standardizzate e di frequente

esecuzione:

1. operazioni allo sportello o da remoto per la predisposizione di bonifici,

incassi e pagamenti ordinari;

2. compravendite e collocamenti di strumenti finanziari quotati su mercati

regolamentati italiani ed esteri e correlate operazioni accessorie di

custodia e amministrazione;

3. finanziamenti volti a supportare le ordinarie esigenze commerciali della

clientela: finanziamenti a breve termine, factoring, anticipo fatture, fidi.

17CARATTERE TRANSFRONTALIERO E AMBITO SOGGETTIVO

STANDARD ASSENTE

ü Esempio 7:

- l’effettuazione di operazioni di routine esclude la qualificazione di

fornitore di servizi;

- l’attività di amministrazione, con o senza intestazione, di attività

patrimoniali e finanziarie da parte delle fiduciarie è di routine? Risposta

positiva, se si considera che l’attività di custodia e amministrazione di

strumenti finanziari avviene in base a contratti standardizzati, di

frequente esecuzione;

- al di fuori di queste attività, valutazione caso per caso.

ü Esempio 8: la presunzione di assenza dello standard di conoscenza non

opera in caso di trasferimento di attività finanziarie per il quale una banca

abbia un ragionevole motivo per concludere, dalle informazioni disponibili,

che il trasferimento è effettuato nell'ambito di meccanismi finalizzati a

compromettere lo scambio automatico di informazioni sui conti finanziari.

18CARATTERE TRANSFRONTALIERO E AMBITO SOGGETTIVO

INTERMEDIARIO ESONERATO

ü Intermediario esonerato dalla comunicazione per:

- informazioni ricevute con esame della posizione giuridica del

contribuente (segreto professionale);

- attività di consulenza o assistenza in relazione a meccanismi

transfrontalieri già attuati dal contribuente, senza aggiornamento o

miglioramento del meccanismo;

- mera interpretazione delle norme fiscali interessate dal meccanismo;

- ricognizione del meccanismo in occasione della revisione contabile;

- invio delle dichiarazioni fiscali;

- predisposizione del masterfile in materia di TP.

19CARATTERE TRANSFRONTALIERO E AMBITO SOGGETTIVO

INTERMEDIARIO ESONERATO

ü Esempio 9:

- IT, nel corso del 2018 effettua un conferimento di capitale alla controllata

residente FR, entità senza altre funzioni commerciali primarie, la quale

contestualmente retrocede i fondi a IT sotto forma di prestito a titolo

oneroso;

- il capitale e gli interessi maturati sono pagabili in unica soluzione dopo

tre anni;

- terminata la fase di attuazione del meccanismo, l'anno successivo, IT

chiede l’assistenza di un consulente per la compilazione del modello

REDDITI SC (art. 96 TUIR, per interessi passivi del meccanismo);

- nessun obbligo di comunicazione per il professionista.

20CARATTERE TRANSFRONTALIERO E AMBITO SOGGETTIVO

INTERMEDIARIO ESONERATO

ü Esempio 10: con riferimento a meccanismi già attuati, non assumono

rilevanza:

- i pareri in merito a specifici rischi di natura fiscale del meccanismo

transfrontaliero;

- le consulenze, nonché le istanze di interpello, aventi ad oggetto i profili

di adempimento rispetto alla disciplina in commento;

- la predisposizione della documentazione relativa ai prezzi di

trasferimento (masterfile);

- la predisposizione di un'istanza di accordo preventivo per le imprese con

attività internazionale.

ü Esempio 11: l'intermediario è esonerato dall'obbligo di comunicazione se

può provare che le medesime informazioni concernenti il meccanismo

transfrontaliero sono state comunicate da altro intermediario, ovunque

residente, all'Agenzia delle entrate o all'autorità competente di uno Stato

membro dell'Unione europea.

21CARATTERE TRANSFRONTALIERO E AMBITO SOGGETTIVO

CONTRIBUENTE E INTERMEDIARIO

3. CONTRIBUENTE CON LA QUALIFICA DI INTERMEDIARIO (PROMOTORE O

FORNITORE DI SERVIZI):

ü qualora all’interno di un gruppo d'imprese elabori il meccanismo mettendolo

a disposizione di altre società del gruppo per l'attuazione (promotore) o

fornisca assistenza o consulenza nel processo di attuazione del

meccanismo (fornitore di servizi);

ü in tali casi, pur in presenza di un unico soggetto economico, cioè il gruppo

d'imprese, occorre distinguere tra la figura dell'intermediario, individuabile

nell'entità che elabora, gestisce e mette a disposizione il meccanismo o che

svolge assistenza o consulenza e la figura del contribuente, identificabile

con l'entità del gruppo che attua lo stesso.

ü Effetti: obblighi di comunicazione in via principale su intermediario.

22DAC 6 – TERMINI DI TRASMISSIONE E PROFILI SANZIONATORI A cura di Elena Vaudano

DAC 6 – TERMINI DI TRASMISSIONE E PROFILI SANZIONATORI

TERMINI DI TRASMISSIONE

D. Lgs. Meccanismo

Fase Attuazione Obbligato Qualifica Oggetto Decorrenza Termine

100/2020 transfrontaliero

25/06/2015 - intermediario -

1 art. 8 transitoria - "su misura" - - entro il 28/02/2021

30/06/2020 contribuente

1/07/2020 - intermediario -

art. 7 co. 4 transitoria - "su misura" - dall'1/01/2021 entro 30 gg

31/12/2021 contribuente

dal giorno seguente a quello in cui il

entro e non meccanismo transfrontaliero soggetto

art. 7 co. 1 informazioni di cui all. art. 6

a regime oltre l' intermediario promotore* "su misura" all'obbligo di comunicazione è messo a entro 30 gg

2 lett. a) del D. Lgs. 100/2020

1/01/2021 disposizione ai fini dell'attuazione o a

quello in cui è stata avviata l'attuazione

dal giorno seguente a quello in cui hanno

fornito, direttamente o attraverso altre

entro e non persone, assistenza o consulenza ai fini

art. 7 co. 1 fornitore di informazioni di cui all. art. 6

a regime oltre l' intermediario "su misura" dell'attuazione del meccanismo entro 30 gg

lett. b) servizi** del D. Lgs. 100/2020

1/01/2021 transfrontaliero soggetto all'obbligo di

comunicazione

report di aggiornamento

entro e non promotore - prima relazione

3 delle informazioni di cui

art. 7 co. 2 a regime oltre l' intermediario fornitore di "commerciabile" ogni tre mesi periodica entro il

all'art. 6 co. 1 lettera a), d),

1/01/2021 servizi 30 aprile 2021

g) e h) del D. Lgs. 100/2020

dal giorno successivo a quello in cui è

contribuente (in stato informato dall'intermediario

entro e non

caso di esonero informazioni di cui all. art. 6 esonerato circa la sussistenza

4 art. 7 co. 3 a regime oltre l' - "su misura" entro 30 gg

dell'intermediario) del D. Lgs. 100/2020 dell'obbligo di comunicazione a suo

1/01/2021

carico

scambio automatico delle entro 30 gg;

informazioni ricevute, relative è previsto che il

Agenzia delle dalla fine del trimestre in cui l'Agenzia

art. 9 co. 2 a regime - - - ai meccenismi primo invio avvenga

Entrate delle Entrate ha ricevuto le informazioni

transfrontalieri soggetti entro il 30 aprile

all'obbligo di notifica 2021

* intermediario che, avendo ideato il meccanismo, lo mette a disposizione per la relativa attuazione (rif. art. 2 co. 1 lett. c) del D. Lgs. 100/2020)

** intermediario qualificato nel fornire consulenza ai fini dell'attuazione del meccanismo (rif. art. 2 co. 1 lett. c) del D. Lgs. 100/2020)

24DAC 6 – TERMINI DI TRASMISSIONE E PROFILI SANZIONATORI

TERMINI DI TRASMISSIONE

1 I termini «transitori» attuano le proroghe concesse nel contesto dell’emergenza COVID-19 dall’art. 27-bis della direttiva

2011/16/UE, inserito dall’art. 1 della direttiva 2020/876/UE.

In particolare, sulla base dell’esplicito riferimento alla «prima fase» operato nell’art. 8 del D. Lgs. 100/2020, e come

evidenziato dall’Agenzia delle Dogane nella circolare 2/2021, i meccanismi transfrontalieri che alla data del 25/06/2018 erano

già in fase di realizzazione, ancorché gli stessi continuino a produrre effetti rilevanti anche dopo tale data, sono da

considerarsi esclusi dall’ambito della comunicazione in esame.

2 In tutti i casi in cui si possono verificare entrambe le circostanze previste dall’art. 7 co.1 lett. a) del D. Lgs. 100/2020, ossia

messa a disposizione del meccanismo e avvio dell’attuazione, il dies a quo del termine di trenta giorni è da individuare con

riferimento al giorno in cui si verifica la prima delle stesse (circolare Agenzia Entrate n. 2/2021 § 5.3).

3 In caso di meccanismi «commerciabili», ovvero di strutture «in serie» proposte alla generalità dei clienti piuttosto che ad un

segmento particolare, oltre alle informazioni rilevanti ex art. 6 D. Lgs. 100/2020 previste per i meccanismi «su misura», gli

intermediari devono presentare all’Agenzia delle Entrate, ogni tre mesi, una relazione periodica con cui aggiornano le

informazioni diventate disponibili dopo la prima comunicazione o dopo la presentazione dell’ultima relazione.

4 In caso di esonero dell’intermediario, ex art. 3 co. 4 e 5 del D. Lgs. 100/2020, alla comunicazione del meccanismo

transfrontaliero è tenuto il contribuente, il quale dovrà essere informato dall’intermediario circa la sussistenza delle cause di

esonero e dell'obbligo, a suo carico, di comunicazione del meccanismo transfrontaliero all'Agenzia delle entrate nei termini di

cui all’art. 7 co. 3 del D. Lgs. 100/2020, «senza indugio» (cfr. art. 8 bis ter co. 5 della Direttiva n. 2018/822/UE) e comunque,

ai sensi dell’art. 2 co. 4 del D.M. 17.11.2020, entro i termini previsti dall’art. 7 co. 1 del D. Lgs. 100/2020.

In tutti gli altri casi, le disposizioni attuative (cfr. art. 2 co. 5 del D.M. 17.11.2020 e art. 4.3 del provv. Agenzia delle Entrate

364425/2020) prevedono che la scadenza per le comunicazioni da parte del contribuente avvenga nei termini ordinari,

ovvero entro trenta giorni a decorrere dal giorno seguente a quello in cui il meccanismo transfrontaliero oggetto di

comunicazione è stato messo a sua disposizione ai fini dell’attuazione o a quello in cui è stata avviata l’attuazione.

25DAC 6 – TERMINI DI TRASMISSIONE E PROFILI SANZIONATORI

PROFILI SANZIONATORI

D. Lgs. Importo Importo Comunicazioni ex art. 8 Disapplicazione

Violazione Sanzione Ravvedimento Cumulo giuridico

100/2020 minimo massimo co. 1 D.Lgs. 100/2020 sanzione

sanzioni comminabili

rinvio all'art. 10 co. 1 D. Lgs. applicazione art. 12

1 2 con riferimento ad ogni applicazione art. 13

art. 12 omessa comunicazione 471/1997 , sanzione 3.000 € 31.500 € sino al 28/02/2021 3 co. 1 D. Lgs.

singolo meccanismo D. Lgs. 472/1997 4

aumentata della metà 472/1997

transfrontaliero

sanzioni comminabili

comunicazione tardiva applicazione art. 12

rinvio all'art. 10 co. 1 D. Lgs. con riferimento ad ogni applicazione art. 13

art. 12 (entro 15 gg dalla 1.500 € 15.750 € sino al 28/02/2021 co. 1 D. Lgs.

471/1997 2, ultimo periodo singolo meccanismo D. Lgs. 472/1997 3 4

scadenza) 472/1997

transfrontaliero

sanzioni comminabili

rinvio all'art. 10 co. 1 D. Lgs. applicazione art. 12

comunicazione 2 con riferimento ad ogni applicazione art. 13

art. 12 471/1997 , sanzione ridotta 1.000 € 10.500 € sino al 28/02/2021 3 co. 1 D. Lgs.

incompleta o inesatta singolo meccanismo D. Lgs. 472/1997

della metà 472/1997 4

transfrontaliero

sanzioni comminabili

comunicazione applicazione art. 12

rinvio all'art. 10 co. 1 D. Lgs. con riferimento ad ogni applicazione art. 13

art. 12 rettificativa tardiva (entro 2 500 € 5.250 € sino al 28/02/2021 3 co. 1 D. Lgs.

471/1997 , ultimo periodo singolo meccanismo D. Lgs. 472/1997 4

15 gg dalla scadenza) 472/1997

transfrontaliero

1si considera omessa la trasmissione non eseguita nel termine prescritto dall'art. 7 del D. Lgs. 100/2020 e dall'art. 2 co. 5 del D.M.

17.11.2020 (circolare Agenzia Entrate n. 2/2021 § 7)

2il quale recita "[...] si applica la sanzione amministrativa da euro 2.000 a euro 21.000. Si considera omessa la trasmissione non eseguita

nel termine prescritto. La sanzione è ridotta alla metà se la trasmissione avviene nei quindici giorni successivi."

3 in caso di violazioni plurime ciascuna deve essere oggetto di ravvedimento in via autonoma. La circolare dell'Agenzia delle Entrate n.

2/2021 (§ 7) precisa che si applicano, in via generale, le disposizione dei D. Lgs. 471/1997 e 472/1997.

4secondo cui "è punito con la sanzione che dovrebbe infliggersi per la violazione più grave, aumentata da un quarto al doppio, chi […]

commette, anche con più azioni od omissioni, diverse violazioni formali della medesima disposizione"

26DAC 6 – TERMINI DI TRASMISSIONE E PROFILI SANZIONATORI

PROFILI SANZIONATORI

Casistica* Soggetto su cui gravano le sanzioni Riferimento normativo

art. 7 del D.L. 269/2003, convertito

società o enti con personalità giuridica unicamente la persona giuridica

con modificazioni dalla L. 326/2003

persona fisica che ha commesso o

soggetti non dotati di personalità giuridica art. 2 co. 2 del D. Lgs. 472/1997

concorso a commettere la violazione

intermediari persone fisiche organizzati in

persona fisica che ha assunto il mandato

forma collettiva, senza personalità giuridica -

professionale

(es. associazioni tra professionisti)

obbligo congiunto di comunicazione da parte

ciascuno di tali soggetti in via autonoma** -

dell'intermediario e del contribuente

* cfr. Circolare dell'Agenzia delle Entrate n. 2/2021 § 7

** entrambi i soggetti potranno autonomamente accedere all'istituto del ravvedimento operoso ma in virtù dell'autonomia dei

rispetti obblighi, il pagamento da parte di un soggetto non libera l'altro delle violazioni allo stesso riferibili

27COMUNICAZIONE DAC 6: – Ambito oggettivo: elementi distintivi di rischio – Vantaggio fiscale e vantaggio principale – Il contenuto della comunicazione A cura di Andrea Barabino

COMUNICAZIONE DAC 6

NORMATIVA DI RIFERIMENTO

ü Direttiva (UE) 2018/822

ü Decreto Legislativo 100/2020 con allegato 1

ü Decreto del Ministero dell’Economia 17 novembre 2020

ü Provvedimento del Direttore dell'Agenzia delle entrate 364425 del 26 /11/20

ü Circolare 2/2021 dell’Agenzia delle entrate

29COMUNICAZIONE DAC 6

ELEMENTI DISTINTIVI O HALLMARKS

L’"ELEMENTO DISTINTIVO", o HALLMARK: indice di rischio di elusione o

evasione fiscale

Allegato 1 D.lgs100/2020: gli elementi distintivi sono rubricati alle lettere A, B,

C, D, ed E.

Un meccanismo transfrontaliero è «rilevante ai fini della comunicazione»

all'Agenzia delle entrate quando uno o più elementi distintivi o hallmarks, tra

quelli indicati nell'Allegato 1, ne risultano integrati.

30COMUNICAZIONE DAC 6

ELEMENTI DISTINTIVI O HALLMARKS

1) Hallmarks che determinano l’obbligo di comunicazione solo quando è

verificata la sussistenza di un vantaggio fiscale principale.

2) Hallmarks che determinano l’obbligo di comunicazione solo se determinano

una riduzione d’imposta genericamente intesa.

3) Hallmarks che determinano l’obbligo di comunicazione sempre.

31COMUNICAZIONE DAC 6

ELENCAZIONE FORNITA DALL’ALLEGATO

1 AL D.LGS 100/2020

A. Elementi distintivi generici collegati al criterio del vantaggio principale

B. Elementi distintivi specifici collegati al criterio del vantaggio principale

C. Elementi distintivi specifici collegati alle operazioni transfrontaliere

D. Elementi distintivi specifici riguardanti lo scambio automatico di informazioni

e la titolarità effettiva

E. Elementi distintivi specifici relativi ai prezzi di trasferimento

32COMUNICAZIONE DAC 6

LA COMUNICAZIONE DCA 6

DEVE CONTENERE LE SEGUENTI

INFORMAZIONI

a) il codice fiscale di chi che effettua la comunicazione

b) l’indirizzo di PEC del soggetto che effettua la comunicazione

c) gli elementi distintivi presenti nel meccanismo transfrontaliero:

– una sintesi del contenuto del meccanismo transfrontaliero

– la data di avvio dell'attuazione del meccanismo transfrontaliero

– le disposizioni nazionali che stabiliscono l'obbligo di comunicazione

– il valore del meccanismo transfrontaliero oggetto della di comunicazione

– l'identificazione delle giurisdizioni di residenza fiscale dei contribuenti interessati, e

di altre giurisdizioni interessate dal meccanismo

– l'identificazione di qualunque altro soggetto interessato dal meccanismo

transfrontaliero e delle giurisdizioni a cui tale soggetto è riconducibile

d) il codice fiscale italiano, ove presente, delle persone o entità interessate

e) il numero di riferimento del meccanismo transfrontaliero che sia già stato oggetto di

una prima comunicazione all’Agenzia delle entrate o all’Autorità un altro Stato

membro

33COMUNICAZIONE DAC 6

INTERMEDIARI

Per gli intermediari, le informazioni devono essere comunicate nella misura in

cui ne siano a conoscenza, o ne siano in possesso o ne abbiano il controllo.

N.B. – La mancata reazione dell'Amministrazione finanziaria a fronte della

comunicazione del meccanismo transfrontaliero da parte dell'intermediario o del

contribuente non comporta l'accettazione della validità o del trattamento fiscale

stesso, e coerentemente, la comunicazione di un meccanismo rilevante da

parte di un intermediario o contribuente non costituisce di per sé ammissione di

condotta elusiva o evasiva.

34IL VALORE DELLE OPERAZIONI: ESEMPI DI OPERAZIONI DA COMUNICARE A cura di Gianluca Odetto

IL VALORE DELLE OPERAZIONI: ESEMPI DI OPERAZIONI DA COMUNICARE

VALORE DELLE OPERAZIONI

Il valore delle operazioni da inserire nelle comunicazioni dipende dall’hallmark

di riferimento.

Hallmark Valore delle operazioni

Hallmark A (Elementi

distintivi generici) Vantaggio fiscale derivabile dal meccanismo

transfrontaliero, determinato quale differenza tra le

Hallmark B (Elementi

imposte da assolvere sulla base del meccanismo e

distintivi specifici

le imposte che sarebbero dovute in assenza dello

collegati al criterio del

stesso (art. 7 co. 3 del DM 17.11.2020).

vantaggio principale)

Nell’ipotesi in cui è necessario effettuare il main

Hallmark C (Elementi benefit test, il vantaggio fiscale da comunicare è

distintivi specifici quello utilizzato ai fini di questa verifica (circ.

collegati alle operazioni 2/2021, § 5.2).

transfrontaliere)

36IL VALORE DELLE OPERAZIONI: ESEMPI DI OPERAZIONI DA COMUNICARE

VALORE DELLE OPERAZIONI

Il valore delle operazioni da inserire nelle comunicazioni dipende dall’hallmark

di riferimento.

Hallmark Valore delle operazioni

Valore dei conti finanziari determinato ai sensi

Hallmark D.1 (“ostacolo”

dell’art. 3 co. 1 del DM 28.12.2015 (secondo la

allo scambio di

circ. 2/2021, § 5.2, occorre segnalare la

informazioni)

consistenza al termine dell’anno precedente)

Valore dei conti finanziari determinati ai sensi

dell’art. 3 co. 1 del DM 28.12.2015 (al termine

Hallmark D.2 (“ostacolo”

dell’anno precedente) o, per le attività e i redditi di

all’individuazione del

natura finanziaria, vantaggio fiscale derivabile dal

titolare effettivo)

meccanismo transfrontaliero (art. 7 co. 3 del DM

17.11.2020)

37IL VALORE DELLE OPERAZIONI: ESEMPI DI OPERAZIONI DA COMUNICARE

VALORE DELLE OPERAZIONI

Il valore delle operazioni da inserire nelle comunicazioni dipende dall’hallmark

di riferimento.

Hallmark Valore delle operazioni

Vantaggio fiscale derivabile dal meccanismo

Hallmark E (Elementi transfrontaliero, determinato quale differenza tra

distintivi specifici le imposte da assolvere sulla base del

riguardanti i prezzi di meccanismo e le imposte che sarebbero dovute

trasferimento) in assenza dello stesso (art. 7 co. 3 del DM

17.11.2020).

Se il valore dell’operazione non è determinabile, nelle comunicazioni occorre

indicare il valore «0».

38IL VALORE DELLE OPERAZIONI: ESEMPI DI OPERAZIONI DA COMUNICARE

OPERAZIONI DA COMUNICARE:

HALLMARK B

Acquisizione di una società non residente con S.O. estera dotata di perdite,

incorporazione e interruzione dell’attività (operazione B.1, sottoposta a main

benefit test).

39IL VALORE DELLE OPERAZIONI: ESEMPI DI OPERAZIONI DA COMUNICARE

OPERAZIONI DA COMUNICARE:

HALLMARK B

Società residente nell’UE che concede un finanziamento fruttifero ad una

società italiana; la società estera, con ruling, può riqualificare parte degli

interessi in capitale (operazione B.2, sottoposta a main benefit test).

40IL VALORE DELLE OPERAZIONI: ESEMPI DI OPERAZIONI DA COMUNICARE

OPERAZIONI DA COMUNICARE:

HALLMARK B

Una società italiana costituisce una società veicolo trasparente in uno Stato

UE, la quale acquista quote di OICR. I proventi sono corrisposti alla

controllante italiana sotto forma di dividendi (operazione B.2, sottoposta a main

benefit test).

41IL VALORE DELLE OPERAZIONI: ESEMPI DI OPERAZIONI DA COMUNICARE

OPERAZIONI DA COMUNICARE:

HALLMARK C

Pagamenti transfrontalieri deducibili tra imprese associate in cui il beneficiario

è residente in una giurisdizione in cui non esiste imposta sulle società, o il

tasso è prossimo allo zero (C.1.b.1): es. Principato di Monaco (fatte salve

alcune eccezioni), molti Stati del Golfo Persico, ecc..

Per «pagamento» si intende qualsiasi costo deducibile, compresi gli oneri

figurativi tra casa madre e stabile organizzazione.

42IL VALORE DELLE OPERAZIONI: ESEMPI DI OPERAZIONI DA COMUNICARE

OPERAZIONI DA COMUNICARE:

HALLMARK C

Pagamenti transfrontalieri deducibili tra imprese associate in cui il beneficiario è

residente in una giurisdizione «non cooperativa» (C.1.b.2).

Stati nella black list fiscale UE Stati sotto gli standard OCSE/G20

Anguilla

Barbados

Guam

Isole Figi Anguilla

Isole Samoa USA Dominica

Isole Vergini USA Niue

Palau Sint Maarten

Panama Trinidad e Tobago

Samoa (Guatemala?)

Seychelles

Trinidad e Tobago

Vanuatu

43IL VALORE DELLE OPERAZIONI: ESEMPI DI OPERAZIONI DA COMUNICARE

OPERAZIONI DA COMUNICARE:

HALLMARK C

Una società italiana A costituisce una società nello Stato B, ma residente nello

Stato E (Stato di direzione effettiva), che esenta da imposta i redditi. Alla

società estera è trasferito un bene immateriale, concesso in uso alla società

italiana, che deduce i canoni (operazione C.1.c, sottoposta a main benefit

test).

44IL VALORE DELLE OPERAZIONI: ESEMPI DI OPERAZIONI DA COMUNICARE

OPERAZIONI DA COMUNICARE:

HALLMARK C

Pagamenti transfrontalieri deducibili tra imprese associate che beneficiano di un

regime fiscale preferenziale nello Stato in cui il destinatario è residente ai fini

fiscali (C.1.d). Per verificare che il regime speciale sia non dannoso (not

harmful) ci si deve riferire ai rapporti OCSE in materia.

Alcuni esempi riferiti al settore marittimo.

45IL VALORE DELLE OPERAZIONI: ESEMPI DI OPERAZIONI DA COMUNICARE

OPERAZIONI DA COMUNICARE:

HALLMARK D

Hallmark Esempi

Sostituzione di un conto di deposito con un conto in

moneta elettronica

Apertura di escrow accounts per «mascherare» un

Hallmark D.1 (“ostacolo”

conto di deposito

allo scambio di

Trasferimenti di conti in Stati che non partecipano

informazioni)

alle procedure di scambio di informazioni

Utilizzo di strutture offshore opache

Utilizzo di «passaporti d’oro» (es. Cipro, Malta)

Utilizzo di prestanomi

Utilizzo di trust in cui il trustee «obbedisce» ad un

Hallmark D.2 (“ostacolo”

soggetto terzo

all’individuazione del

Acquisizioni di fatto di società con strumenti anomali

titolare effettivo)

(es. prestiti con opzione di acquisto ad un prezzo

simbolico)

46IL VALORE DELLE OPERAZIONI: ESEMPI DI OPERAZIONI DA COMUNICARE

OPERAZIONI DA COMUNICARE:

HALLMARK D

47IL VALORE DELLE OPERAZIONI: ESEMPI DI OPERAZIONI DA COMUNICARE

OPERAZIONI DA NON COMUNICARE

Le manovre sui prezzi di trasferimento devono essere comunicate solo se

presentano gli elementi distintivi del gruppo E (es. regimi di safe harbour

unilaterale, trasferimenti di beni immateriali di difficile valutazione, ecc.).

Un possibile scostamento dai valori di libera concorrenza non è, quindi, di per

sé un fatto oggetto di comunicazione.

Nella bozza di circolare emanata a dicembre 2020 l’Agenzia aveva inserito, tra

le operazioni oggetto di comunicazione, una vendita dalla controllante italiana

alla controllata estera atta ad incrementare l’utile di quest’ultima (es. con

sottofatturazione), seguita dalla distribuzione del maggior utile (tassato nel

limite del 5%) alla controllante italiana.

L’esempio non è, però, stato replicato nella versione definitiva della circolare.

48IL VALORE DELLE OPERAZIONI: ESEMPI DI OPERAZIONI DA COMUNICARE

OPERAZIONI DA NON COMUNICARE

Le operazioni del gruppo C.1 (ed in particolare quelle in cui il destinatario del

pagamento è residente in uno Stato a fiscalità zero, o in uno Stato non

cooperativo, e quelle in cui il reddito beneficia di un’esenzione totale nello Stato

di residenza del percipiente) devono essere comunicate solo se esse

avvengono tra imprese associate.

Nessun obbligo è, quindi, previsto se le imprese sono indipendenti.

49IL VALORE DELLE OPERAZIONI: ESEMPI DI OPERAZIONI DA COMUNICARE

OPERAZIONI DA NON COMUNICARE

Più in generale, se taluni hallmark sono integrati in presenza di più condizioni,

la comunicazione è obbligatoria solo se tutte sono soddisfatte.

Ad esempio, per le operazioni B.1 devono sussistere sia l’acquisizione di una

società con perdite, sia l’interruzione dell’attività, sia ancora l’utilizzo delle

perdite.

Quindi, se avviene l’acquisizione della società con perdite e l’utilizzo delle

perdite stesse, questa sequenza non dà luogo all’obbligo di comunicazione, in

quanto non viene interrotta l’attività della società (acquisita) con perdite.

50Puoi anche leggere