LE NOVITÀ IVA 2020 CON PARTICOLARE RIFERIMENTO AGLI SCAMBI INTRACOMUNITARI - A.I.B - ASSOCIAZIONE INDUSTRIALE BRESCIANA Brescia, 20 febbraio 2020

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

LE NOVITÀ IVA 2020 CON PARTICOLARE

RIFERIMENTO AGLI SCAMBI INTRACOMUNITARI

A.I.B. – ASSOCIAZIONE

INDUSTRIALE BRESCIANA

Brescia, 20 febbraio 2020

A cura di:

Federico Venturi

Stefano Cesati

Francesco Zondini

www.pirolapennutozei.it

INDEX

Verso un sistema IVA definitivo

La rilevanza sostanziale del numero di

identificazione IVA del cessionario

La disciplina IVA delle operazioni in regime

di call-off o consignment stock

Operazioni a catena

Le prove del trasporto nelle cessioni

intracomunitarie

La nuova gestione delle lettere di intento

Brexit – Conseguenze sugli scambi UE

Altre novità IVA 2020

2

INDEX

Verso un sistema IVA definitivo

La rilevanza sostanziale del numero di

identificazione IVA del cessionario

La disciplina IVA delle operazioni in regime

di call-off o consignment stock

Operazioni a catena

Le prove del trasporto nelle cessioni

intracomunitarie

La nuova gestione delle lettere di intento

Brexit – Conseguenze sugli scambi UE

Altre novità IVA 2020

3Verso un sistema definitivo degli scambi intra-UE

❑ In vigore dal 1993 il regime transitorio previsto per gli scambi intra-UE;

❑ Principio di tassazione degli scambi nel Paese di destinazione (scomposizione

dell’operazione intracomunitaria in cessione non imponibile e acquisto

tassato);

❑ Obiettivo finale (art. 402 della Direttiva IVA): sostituzione del regime transitorio

con regime definitivo basato sulla tassazione nello Stato membro di origine

(i.e. il cedente addebita l’Iva secondo le regole del Paese di partenza e il

cessionario detrae l’Iva nel suo Paese);

4Verso un sistema definitivo degli scambi intra-UE

❑ Vulnerabilità del regime transitorio al rischio di evasione (circa 50 miliardi

l’anno) e abbandono del sistema definitivo basato sulla tassazione nel

Paese di origine;

❑ Piano d’azione sull’IVA (COM(2016) 148 final del 7 aprile 2016;

COM(2017) 566 final del 4 ottobre 2017);

❑ Il sistema definitivo degli scambi intra-UE si baserà sul principio di

tassazione nel Paese di destinazione (i.e. tassazione nel Paese del

consumo), ma con riscossione nel Paese di partenza;

5Le fasi del sistema definitivo degli scambi intra-UE

❑ Prima fase (2 tappe intermedie):

1. proposta legislativa che presenta i pilastri per costruire il sistema

dell’IVA definitivo più semplice e a prova di frodi (COM(2017) 569

final) (quick fixes dal 1° gennaio 2020);

2. disposizioni dettagliate per realizzare tali pilastri per le cessioni di beni

B2B all’interno della UE (COM(2018) 329 final) (dal 1° luglio 2022);

❑ Seconda fase: parificazione del trattamento fiscale per tutte le cessioni e

prestazioni di servizi all’interno della UE (decorrenza da definire);

6Verso un sistema definitivo degli scambi intra-UE

Le prime soluzioni («Quick fixes»), a partire dal 1° gennaio 2020:

❑ rilevanza sostanziale dell’identificazione IVA e degli elenchi Intrastat;

❑ regime delle prove nelle cessioni intra UE;

❑ disciplina delle operazioni a catena;

❑ disposizioni sul call-off-stock.

Obiettivi:

❑ semplificazione del sistema e maggiore certezza del diritto agli operatori;

❑ introdurre misure di contrasto alle frodi IVA per ridurre il VAT gap.

7I principi del sistema definitivo degli scambi intra-UE

Le nuove regole a decorrere dal 1° luglio 2022:

❑ Tassazione nello Stato membro di destinazione dei beni e dei servizi

(eliminazione nozione acquisto intracomunitario);

❑ Il fornitore è il soggetto debitore dell’imposta, salvo che l’acquirente sia un

soggetto passivo certificato;

❑ Sportello unico per la registrazione, dichiarazione, pagamento e detrazione

dell’IVA.

8I soggetti passivi certificati nel sistema definitivo degli scambi intra-UE

❑ Principio generale: l’IVA è dovuta da qualsiasi soggetto passivo che effettua una

cessione di beni o una prestazione di servizi imponibile;

❑ L’IVA è dovuta dal destinatario della cessione (deroga regola generale) se:

✓ fornitore non stabilito nel Paese membro di imposizione; e,

✓ status dell’acquirente di soggetto passivo certificato (c.d. Certified Taxable

Person);

❑ Il concetto di CTP consentirà un’attuazione graduale del sistema dell’IVA definitivo

(COM(2017) 569 final del 4 ottobre 2017);

❑ Contribuente affidabile tenuto al versamento dell’IVA in luogo del cedente mediante

l’inversione contabile (fino al completamento di tutte le fasi di attuazione del sistema

definitivo degli scambi intraunionali);

9I soggetti passivi certificati nel sistema definitivo degli scambi intra-UE

❑ Attribuzione dello status di CTP da parte dell’amministrazione fiscale di stabilimento

(status riconosciuto da tutte le amministrazioni fiscali degli Stati membri);

❑ Analogie con criteri usati per concedere lo status di AEO (Authorised Economic

Operator);

❑ Requisiti di affidabilità: assenza di violazioni gravi o ripetute e rispetto della normativa

doganale e fiscale, affidabilità sistemi di controllo interni, solvibilità finanziaria;

❑ Alcune esclusioni soggettive (soggetti passivi che beneficiano del regime comune

forfettario per i produttori agricoli, della franchigia per le piccole imprese …);

COM(2017) 569 final:

«essendo il soggetto passivo certificato per definizione un contribuente affidabile, non

dovrebbero verificarsi frodi dovute alla mancata imposizione dell'IVA su cessioni

intraunionali di beni effettuate per un soggetto passivo certificato»

10Verso un sistema definitivo degli scambi intra-UE

STATO MEMBRO 1 STATO MEMBRO 2

CEDENTE ACQUIRENTE

Emette fattura con IVA di Riceve fattura con IVA di

SM2 SM2

Pagamento del prezzo

(+ IVA SM2)

Sistema Stato membro

sportello unico di consumo

SM1 SM2

11Verso un sistema definitivo degli scambi intra-UE

Scambi intra-UE con acquirenti soggetti passivi certificati:

STATO MEMBRO 1 STATO MEMBRO 2

CEDENTE ACQUIRENTE (CTP)

Riceve fattura senza IVA e

Emette fattura senza

applica reverse charge

IVA mechanism

Pagamento del prezzo

(senza IVA SM2)

NB: La previsione della figura del soggetto passivo certificato è temporanea fino al completamento

di tutte le fasi di attuazione del sistema definitivo degli scambi intraunionali.

12INDEX

Verso un sistema IVA definitivo

La rilevanza sostanziale del numero di

identificazione IVA del cessionario

La disciplina IVA delle operazioni in regime

di call-off o consignment stock

Operazioni a catena

Le prove del trasporto nelle cessioni

intracomunitarie

La nuova gestione delle lettere di intento

Brexit – Conseguenze sugli scambi UE

Altre novità IVA 2020

13Identificazione IVA del cessionario e elenchi riepilogativi Intrastat

❑ Come noto la procedura di iscrizione al VIES è normata dall’art. 35 DPR

633/72 che, in sede di inizio attività, o successivamente prevede un’opzione in

tal senso;

❑ il comma 7 bis dell’art. 35 prevede che l’Agenzia delle Entrate possa

procedere all’esclusione della partita IVA dal VIES qualora il contribuente non

presenti alcun intrastat per 4 trimestri consecutivi o in caso di analisi che

evidenzi dei rischi sul contribuente;

❑ ricordiamo che l’Agenzia delle Entrate, in documenti di prassi previgenti, già

aveva considerato cessione «interna» la cessione o l’acquisto intracomunitario

in assenza di VIES di uno degli operatori;

❑ tale tesi era contrastata dalla giurisprudenza comunitaria e da quella della

cassazione che vedeva, invece, l’iscrizione al VIES come un elemento

«formale» sanabile a meno di frodi.

14Identificazione IVA del cessionario e elenchi riepilogativi Intrastat

❑ La Direttiva UE n. 2018/1910 modifica la Direttiva IVA in tema di obbligo di

iscrizione al VIES e di presentazione degli elenchi intrastat;

❑ A decorrere dal 1° gennaio 2020, sono considerati (ulteriori) requisiti sostanziali

per applicare l’esenzione Iva nelle cessioni di beni intra-UE:

➢ l’iscrizione al VIES per il cessionario;

➢ rispetto dell’obbligo di presentare l’elenco intrastat per il cedente;

❑ Non si applica l’esenzione Iva (i.e. applicazione dell’IVA nel Paese di origine) in

caso di:

➢ mancata inclusione del numero di identificazione IVA del cessionario nel

VIES;

➢ mancata (ovvero errata) presentazione dell’elenco intrastat da parte del

cedente (salvo giustificazioni);

15Cessioni intracomunitarie ed identificazione IVA del cessionario

COMMISSIONE UE - NOTE ESPLICATIVE DICEMBRE 2019:

❑ Non è necessario che il numero di p.iva dell’acquirente sia rilasciato dal Paese UE di

arrivo (è sufficiente che sia rilasciato da un Paese UE diverso da quello di partenza) →

attenzione acquisti intra assimilati;

❑ Non sono previste specifiche procedure da seguire per la comunicazione del numero di

p.iva al proprio fornitore;

❑ Se l’acquirente non comunica il numero di p.iva al fornitore o comunica quello rilasciato dal

Paese UE di partenza, ovvero ne comunica un numero errato, le condizioni della non

imponibilità non si considerano soddisfatte;

❑ Possibilità di correggere l’operazione originaria (fatturata con iva) se l’acquirente dimostra

che all’atto dell’acquisto era un soggetto passivo, comunicando successivamente al

fornitore il numero di p.iva.

16Identificazione IVA del cessionario e elenchi riepilogativi Intrastat

RISPOSTE AGENZIA ENTRATE VIDEOFORUM DEL 13/01/2020:

❑ l'inserimento dell'acquirente nel VIES è condizione sostanziale per l'applicazione

dell‘«esenzione» (informa lo Stato UE di arrivo della presenza dei beni nel suo

territorio);

❑ la mancata iscrizione al VIES del cedente influisce sulla qualificazione

dell'operazione solo qualora il cedente non presenti l'elenco riepilogativo o lo presenti

in modo incompleto;

❑ Laddove il cedente agisce in buona fede e può debitamente giustificare la sua

mancanza, in relazione all'elenco riepilogativo, l'operazione conserva la natura di

transazione intracomunitaria.

17INDEX

Verso un sistema IVA definitivo

La rilevanza sostanziale del numero di

identificazione IVA del cessionario

La disciplina IVA delle operazioni in regime

di call-off o consignment stock

Operazioni a catena

Le prove del trasporto nelle cessioni

intracomunitarie

La nuova gestione delle lettere di intento

Brexit – Conseguenze sugli scambi UE

Altre novità IVA 2020

18Regime IVA di movimentazione delle merci in c/deposito (call-off e consignment stock)

❑ Con il «call-off-stock», il fornitore trasferisce beni ad un acquirente

identificato, senza però trasferirne contestualmente anche la proprietà

(quest’ultima verrà trasferita soltanto al momento del prelievo dei beni);

❑ Ad oggi, in taluni Stati Membri (tra cui l’Italia) la cessione intracomunitaria si

realizza al momento del prelievo dei beni da parte del cessionario, sollevando

il cedente dall’obbligo di identificarsi ai fini IVA nello Stato Membro di arrivo

dei beni;

ITALIA EU EU

(op. economico) (Stock) (op. economico)

❑ In altri Stati Membri, invece, la sola movimentazione dei beni costituisce, fin

dall’origine, una cessione intracomunitaria assimilata (obbligo per il cedente di

identificarsi nello Stato Membro di arrivo);

ITALIA ITA in EU EU

(op. economico) (Stock) (op. economico)

19Regime IVA di movimentazione delle merci in c/deposito (call-off e consignment stock)

❑ La Direttiva n. 2018/1910 introduce il nuovo art. 17-bis nella Direttiva

2006/112/CE in tema di call off stock;

❑ Scopo: eliminazione di effetti distorsivi tra i diversi paesi membri, evitando

l’obbligo in capo ai fornitori di doversi identificare nel paese membro di arrivo dei

beni (frazionamento dell’operazione);

❑ Principali condizioni da rispettare:

➢ Trasporto/spedizione di beni, da parte di un soggetto passivo UE, da un

paese membro ad un altro in vista di una successiva rivendita ad un altro

soggetto passivo acquirente, secondo un accordo esistente tra le parti;

➢ Il soggetto passivo che spedisce non deve essere stabilito (ovvero possedere

una SO) nel paese membro di arrivo;

➢ Identificazione iva nel paese membro di arrivo del soggetto passivo

acquirente (identità e n. di p.iva già noti all’atto della spedizione/trasporto);

➢ Tenuta di apposito registro dei beni movimenti;

➢ Termine di 12 mesi per effettuare la cessione.

20Regime IVA di movimentazione delle merci in c/deposito (call-off e consignment stock)

❑ Non si verifica alcun trasferimento qualora, entro i 12 mesi:

➢ i) non vi sia stato alcun trasferimento del potere di disporre dei beni come

proprietario e i beni sono rispediti nello Stato membro di partenza e ii) il

soggetto che ha spedito/trasportato i beni ne indica la rispedizione

nell’apposito registro;

➢ i) il soggetto acquirente viene sostituito da un altro soggetto passivo

acquirente e ii) il soggetto che ha spedito/trasportato i beni ne indica la

sostituzione nell’apposito registro;

❑ Casi in cui si verifica il trasferimento:

➢ vengono meno le condizioni previste per il call-off (si veda slide

precedente);

➢ beni venduti a un soggetto passivo diverso rispetto a quello a cui i beni

erano stati inizialmente spediti (diverso da sostituzione);

➢ beni trasportati in un Paese membro (o extra-UE) diverso da quello nel

quale sono stati inizialmente trasferiti;

➢ beni oggetto di furto, distruzione, perdita ecc …

21Regime IVA di movimentazione delle merci in c/deposito (call-off e consignment stock)

COMMISSIONE UE - NOTE ESPLICATIVE DICEMBRE 2019:

❑ La sola identificazione IVA del cedente nello Stato membro di arrivo non fa venire meno la

semplificazione del call-off stock; (quindi dove esiste già l’identificazione si può portare avanti

l’esemplificazione, dove venisse richiesto di mantenere l’identificazione si può mantenere:

l’esemplificazione è facoltà);

❑ Il magazzino può essere di proprietà (o anche detenuto in locazione) dal cedente, a condizione

che non costituisca una sede fissa;

❑ Il trasporto della merce in regime di call-off può essere curato anche dallo stesso acquirente

identificato, a condizione che avvenga «per conto» del cedente (i.e. proprietà della merce e rischi

in capo al cedente fino alla cessione finale);

❑ Questione della compilazione degli Intra: la risoluzione ministeriale 235/96 sembra confermare la

compilazione del Modello Intra 1 (anche la sezione statistica) al prelievo, in realtà i principi

generali prevedrebbero che la sezione statistica dell’Intra vada compilata tutte le volte che i beni

si muovono da uno Stato all’altro.

❑ Possibile parziale sostituzione del cessionario identificato (il nuovo contratto di call-off deve

essere concluso prima della conclusione del contratto con il precedente acquirente).

22INDEX

Verso un sistema IVA definitivo

La rilevanza sostanziale del numero di

identificazione IVA del cessionario

La disciplina IVA delle operazioni in regime

di call-off o consignment stock

Operazioni a catena

Le prove del trasporto nelle cessioni

intracomunitarie

La nuova gestione delle lettere di intento

Brexit – Conseguenze sugli scambi UE

Altre novità IVA 2020

23Operazioni a catena - art. 36-bis Dir. 2006/112/CE

SM1 SM2

Quando due cessioni di beni

A B danno luogo ad un unico

trasporto intracomunitario, tale

trasporto può essere imputato

ad una sola delle due cessioni,

che sarà l'unica operazione

intracomunitaria (si veda

sentenza del 6/04/2006: caso

EMAG, C-245/04)

C

SM3

Il trasporto detta le regole per individuare quali debbano essere le operazioni da

assoggettare (o non) ad imposta nonché gli eventuali adempimenti posti in capo

al soggetto intermedio che potrebbe essere costretto ad identificarsi nel Paese

di partenza dei beni

24Operazioni a catena - art. 36-bis Dir. 2006/112/CE

❑ La Direttiva n. 2018/1910 introduce il nuovo art. 36-bis nella Direttiva 2006/112/CE in tema

di cessioni a catena;

❑ Definizione di operatore intermedio: cedente all'interno della catena diverso dal primo

cedente della catena, che spedisce/trasporta i beni esso stesso o tramite un terzo che

agisce per suo conto;

❑ Scopo: stabilire che la spedizione/trasporto sono imputati unicamente alla cessione nei

confronti dell’operatore «intermedio»;

❑ Nuovo art. 36-bis della Direttiva 2006/112/CE:

✓ qualora lo stesso bene sia successivamente ceduto e sia spedito/trasportato da uno

Stato membro a un altro direttamente dal primo cedente all'ultimo acquirente nella

catena, la spedizione/trasporto sono imputati unicamente alla cessione effettuata nei

confronti dell'operatore intermedio (paragrafo 1);

✓ in deroga a quanto sopra, se l’operatore intermedio comunica al cedente il numero di

identificazione IVA attribuitogli dallo Stato membro della spedizione/trasporto, la

spedizione/trasporto sono imputati unicamente alla cessione di beni effettuata

dall'operatore intermedio (paragrafo 2);

25Operazioni a catena - art. 36-bis Dir. 2006/112/CE

SM1 SM2

A B

C

SM3

❑ Se A cura il trasporto A-B operazioni intracomunitaria; B-C cessione

interna in SM3

❑ Se B cura il trasporto A-B operazione intracomunitaria, B-C cessione

interna in SM3, salvo eccezione (si veda infra)

❑ Se C cura il trasporto B-C operazione intracomunitaria; A-B cessione

interna in SM1

26Operazioni a catena - art. 36-bis Dir. 2006/112/CE

SM1 SM2

B

A (p.Iva B

SM1)

C

SM3

❑ Se B comunica ad A il numero identificativo IVA nello SM1 (deroga):

➢ spedizione/trasporto imputati unicamente alla cessione di beni effettuata tra B e C;

➢ A fattura con IVA (SM1) a B e B (p.Iva SM1) emette fattura non imponibile a C;

27Operazioni triangolari a catena - art. 36-bis Dir. 2006/112/CE

❑ In linea generale, se la spedizione/trasporto sono curati dal 1° cedente ovvero

dall’ultimo acquirente non è applicabile la semplificazione prevista dall’art. 36-

bis della Direttiva 2006/112/CE;

COMMISSIONE UE - NOTE ESPLICATIVE DICEMBRE 2019:

❑ L’operatore intermedio può incaricare, del trasporto della merce, anche un

soggetto interno alla catena (es. anche il primo fornitore), tuttavia è necessario

che il trasporto sia attribuibile allo stesso operatore intermedio (i.e.

trasferimento rischio di perdita/danneggiamento della merce durante il

trasporto);

❑ Necessità per l’operatore intermedio di provare che il trasporto/spedizione sono

ad esso attribuibili (stabilendo in tal modo a quale operazione è attribuibile il

trasporto);

❑ Il fatto che l’operatore intermedio abbia un numero di identificazione IVA nello

Stato membro di partenza non obbliga lo stesso ad utilizzarlo;

28Operazioni a catena – possibili scenari

SM1 SM2

A B

D C

SM4 SM3

29INDEX

Verso un sistema IVA definitivo

La rilevanza sostanziale del numero di

identificazione IVA del cessionario

La disciplina IVA delle operazioni in regime

di call-off o consignment stock

Operazioni a catena

Le prove del trasporto nelle cessioni

intracomunitarie

La nuova gestione delle lettere di intento

Brexit – Conseguenze sugli scambi UE

Altre novità IVA 2020

30Cessioni intracomunitarie e prove del trasporto

❑ Regolamento UE n. 1912/2018: individuati i mezzi di prova per considerare che

i beni sono stati spediti/trasportati dal territorio dello Stato membro di cessione

a quello di arrivo;

❑ Risposta Agenzia delle Entrate n. 100/2019 in linea con le nuove regole a

decorrere dal 1/01/2020;

❑ Le situazioni considerate (presunzioni):

a) beni spediti/trasportati direttamente dal cedente o tramite terzi che

agiscono per suo conto (ipotesi trasferimento merce con clausola franco

destino);

b) beni spediti/trasportati dal cessionario o da terzi per suo conto (ipotesi

trasferimento merce con clausola EXW);

31Cessioni intracomunitarie e prove del trasporto

Documentazione standard da possedere:

❑ Fattura di vendita;

❑ Elenco Intrastat;

❑ Documentazione bancaria attestante la vendita;

Per le cessioni FRANCO DESTINO (Incoterms Gruppo C, D):

❑ Certificazione del cedente che attesta la spedizione/trasporto dei beni;

Per le cessioni FRANCO PARTENZA (Incoterms Gruppo E, F):

❑ Dichiarazione scritta dell'acquirente, entro il 10 del mese successivo alla cessione, che:

➢ certifica che i beni sono stati trasportati/spediti dall'acquirente/per suo conto;

➢ riporti: identificazione Stato membro di arrivo; data rilascio; generalità dell'acquirente;

quantità e natura dei beni; data e luogo di arrivo; identificazione persona che accetta

i beni per conto dell'acquirente; numero identificazione mezzo di trasporto;

32Cessioni intracomunitarie e prove del trasporto

❑ Per entrambe le condizioni di vendita FRANCO DESTINO o FRANCO

PARTENZA:

➢ possesso per il cedente di almeno due elementi di prova di cui al

punto a) ovvero uno di cui al punto a) e uno di cui al punto b),

rilasciate da due parti indipendenti:

a) DDT o CMR firmato, polizza di carico, fattura di trasporto aereo,

fattura emessa dallo spedizioniere;

b) polizza assicurativa per la spedizione/trasporto; documenti bancari

attestanti il pagamento della spedizione/trasporto; documenti ufficiali

rilasciati da una pubblica autorità che confermano l'arrivo dei beni;

ricevuta rilasciata da un depositario nello Stato membro di

destinazione.

33INDEX

Verso un sistema IVA definitivo

La rilevanza sostanziale del numero di

identificazione IVA del cessionario

La disciplina IVA delle operazioni in regime

di call-off o consignment stock

Operazioni a catena

Le prove del trasporto nelle cessioni

intracomunitarie

La nuova gestione delle lettere di intento

Brexit – Conseguenze sugli scambi UE

Altre novità IVA 2020

34La nuova gestione delle lettere di intento

❑ L’art. 12-septies del DL 34/2019 modifica l’art. 1, co. 1, lett. c) del DL 746/1983 e

l’art. 7, co. 4-bis del DLgs 471/1997;

❑ Previste alcune semplificazioni in tema di dichiarazioni di intento e al contempo un

inasprimento del relativo regime sanzionatorio

❑ In attesa di pubblicazione del provvedimento del Direttore dell’Agenzia delle Entrate

al fine di individuare le modalità applicative per l’attuazione delle modifiche in

questione;

❑ Introdotto divieto di utilizzo della dichiarazione di intento per acquisti di gasolio salvo

per imprese di trasporto merci e persone (art. 6 DL 124/2019);

❑ Attenzione, il cedente non può ritenersi libero da responsabilità solo per il fatto di

avere ricevuto una dichiarazione di intento e avere adempiuto gli adempimenti

formali ove previsti.

35La nuova gestione delle lettere di intento

❑ Semplificazioni con effetto a decorrere dal 1/01/2020:

➢ eliminazione obbligo di consegna della dichiarazione d’intento da parte

dell’esportatore abituale al proprio fornitore (ovvero in dogana), unitamente alla

ricevuta di presentazione rilasciata dall’Agenzia delle Entrate;

➢ obbligo per i fornitori di indicare nelle fatture di vendita (vs esportatori abituali),

gli estremi del protocollo di ricezione della dichiarazione d’intento (per le

operazioni di importazione gli estremi del protocollo devono essere riportati

dall’importatore nella dichiarazione doganale);

➢ abolizione obbligo di numerare progressivamente le dichiarazioni d’intento, di

annotarle in appositi registri e di conservarle a norma dell’art. 39 del DPR

633/72;

➢ eliminazione obbligo per il fornitore di riepilogare nella dichiarazione IVA i dati

contenuti nelle dichiarazioni d’intento ricevute;

➢ specificato che “la dichiarazione può riguardare anche più operazioni” (senza

più specificare che queste debbano riguardare “le stesse parti”);

36La nuova gestione delle lettere di intento

❑ L’art. 20, co. 3, DLgs 175/2014 aveva previsto la sanzione proporzionale in

capo al cedente (100% - 200% dell’imposta) in caso di emissione di fattura

non imponibile senza prima ricevere la dichiarazione di intento e senza

averne prima riscontrato l'avvenuta presentazione telematica;

❑ L’art. 15, DLgs 158/2015 riformula la sanzione proporzionale in sanzione

fissa (da Euro 250 a 2.000);

❑ Il DL 34/2019 modifica nuovamente l’art. 7, co. 4-bis del DLgs n. 471/1997

a decorrere dal 1/01/2020:

➢ prevista sanzione amministrativa proporzionale (dal 100% al 200%

dell’imposta) in capo al cedente/prestatore che effettua operazioni in

regime di non imponibilità IVA “senza avere prima riscontrato per via

telematica l'avvenuta presentazione all'Agenzia delle entrate” della

dichiarazione d’intento;

37INDEX

Verso un sistema IVA definitivo

La rilevanza sostanziale del numero di

identificazione IVA del cessionario

La disciplina IVA delle operazioni in regime

di call-off o consignment stock

Operazioni a catena

Le prove del trasporto nelle cessioni

intracomunitarie

La nuova gestione delle lettere di intento

Brexit – Conseguenze sugli scambi UE

Altre novità IVA 2020

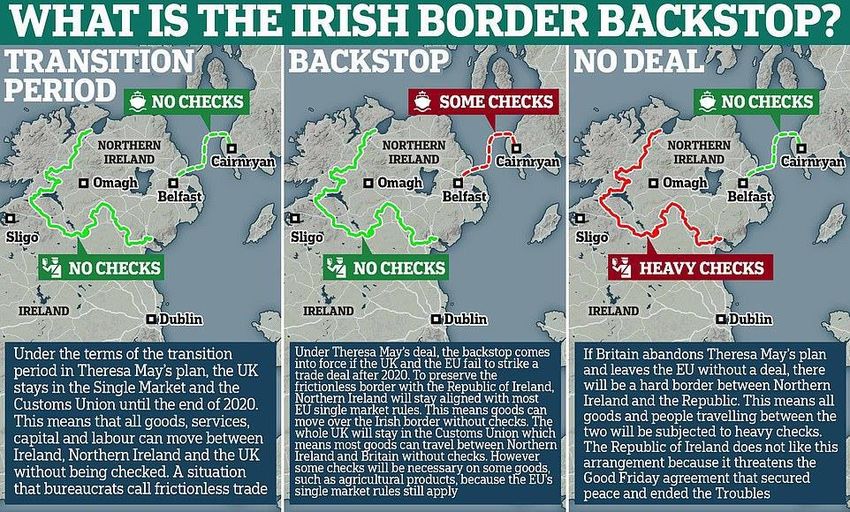

38Brexit – Conseguenze sugli scambi UE

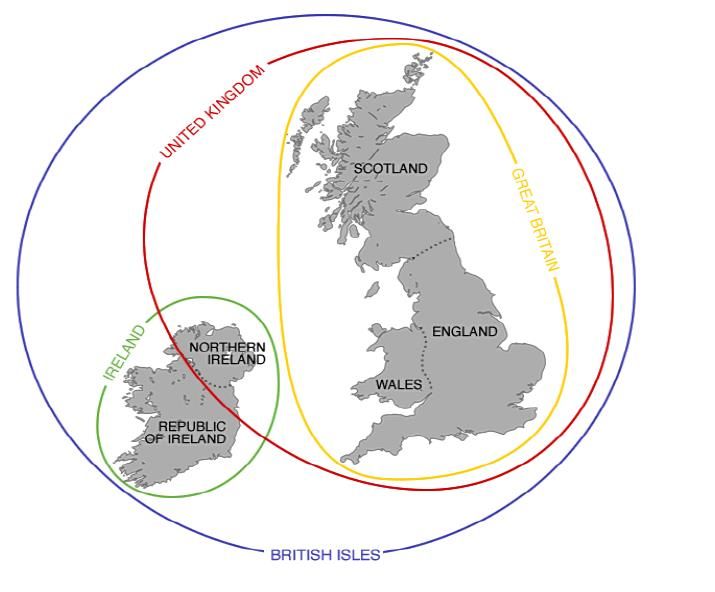

Gran Bretagna, Regno Unito e Irlanda:

39Brexit – Conseguenze sugli scambi UE

❑ In data 29/01/2020 l’Europarlamento ha ratificato l’accordo di recesso con il Regno

Unito dalla UE (in vigore dal 1° febbraio 2020);

❑ L’accordo regola il recesso britannico in modo ordinato prevedendo un periodo

transitorio che va dal 1° febbraio al 31 dicembre 2020;

❑ Il Regno Unito lascia l’UE, ma continua ad applicare le regole doganali e fiscali (IVA

e accise) fino al 31 dicembre 2020;

«Solo dopo il 31 dicembre 2020, salvo diverso nuovo accordo, il Regno Unito non sarà

più parte del territorio doganale e fiscale (IVA e accise) dell'Unione Europea. La

circolazione delle merci tra UK e UE verrà, dunque, considerata commercio con un

Paese terzo» (Comunicato Agenzia delle Dogane e dei Monopoli del 29/01/2020)

40Brexit – Conseguenze sugli scambi UE

Cosa prevede il withdrawal agreement:

❑ Accordo finanziario di circa 45 - 60 miliardi di euro che il Regno Unito dovrà versare

all’UE per adempiere a tutti i suoi obblighi finanziari;

❑ Protocollo tra Irlanda e Irlanda del Nord (vs clausola backstop);

❑ Periodo transitorio fino al 31 dicembre 2020:

➢ il Regno Unito continua a partecipare al mercato unico dell’unione doganale UE;

➢ svolgimento dei negoziati per l’accordo sulle future relazioni tra UE e Regno

Unito;

❑ Possibilità di estendere il periodo transitorio, con accordo tra le parti entro il 30

giugno 2020, una sola volta, per un periodo fino a due anni;

41Brexit – Conseguenze sugli scambi UE

Conseguenze sugli scambi con i Paesi dell’Unione:

❑ Regime transitorio fino al 31 dicembre 2020: uscita graduale (e

ordinata) dell’UK;

➢ applicazione integrale del diritto UE al Regno Unito;

➢ applicazione disciplina degli scambi intracomunitari;

➢ applicazione disciplina intracomunitaria anche per le operazioni «a

cavallo» effettuate entro il 31 dicembre 2020;

42Brexit – Conseguenze sugli scambi UE

43Brexit – Conseguenze sugli scambi UE

Backstop, … tra le altre …:

❑ Creazione di un’area doganale comune (single custom territory) che comprende il

territorio della UE e del regno Unito inclusa quindi l’Irlanda del Nord;

❑ Contemporanea applicazione del Codice Doganale Comunitario all’Irlanda del Nord;

Effetti:

❑ L’Irlanda del Nord nella sostanza rimane nel mercato unico della UE mentre alla Gran

Bretagna si applicheranno un numero più limitato di disposizioni del mercato unico;

❑ Merci in transito tra Irlanda e Ulster non saranno soggetti a controlli alla frontiera ma solo

a destinazione, salvo eccezioni specifiche;

❑ Merci dirette da Regno Unito e Ulster saranno soggette a controlli sul rispetto degli

standard UE;

44Brexit – Conseguenze sugli scambi UE

Nuovo accordo di recesso relativo al confine tra Irlanda e Irlanda del Nord:

❑ Dopo il periodo transitorio (fino al 31 dicembre 2020, ma prolungabile su accordo

tra le parti una sola volta, per un periodo massimo di altri due anni) per 4 anni:

➢ l’Irlanda del Nord rimarrà allineata agli standard comunitari per quanto riguarda

la legislazione sulle merci, le norme sanitarie e fitosanitarie («norme SPS»), le

norme sulla produzione/commercializzazione dei prodotti agricoli, sull’IVA e

sulle accise sulle merci e le norme in materia di aiuti di Stato; mentre,

➢ a livello doganale resterà parte del territorio doganale del Regno Unito;

❑ Possibilità - al termine del periodo e ogni 4 anni - per l’Assemblea dell’Irlanda del

Nord di mantenere in vigore oppure no il citato regime:

➢ per altri 4 anni (maggioranza semplice);

➢ per altri 8 anni (maggioranza cross-community);

45Brexit – Conseguenze sugli scambi UE

(Segue):

❑ In caso di voto contrario il regime temporaneo si applicherà per altri due anni o

anche oltre in caso l’Assemblea non sia in grado di deliberare;

❑ Al fine di evitare controlli doganali tra Irlanda e Irlanda del Nord:

➢ le merci che entreranno nel territorio dell’Irlanda del Nord saranno soggette al

codice doganale dell’UE; ma,

➢ i dazi doganali europei si applicheranno alle merci in ingresso dal Regno Unito

o da Paesi terzi nell’Irlanda del Nord solo se tali merci rischiano di entrare nel

mercato unico dell’UE;

❑ Valutazione del rischio delle merci in transito in Irlanda del Nord affidata ad un

Comitato misto UE-Regno Unito (Joint Commitee);

46Brexit – Conseguenze sugli scambi UE

Effetti regime definitivo:

❑ Status di Paese terzo del Regno Unito:

➢ Le movimentazioni di beni UE/UK ovvero UK/UE trattate rispettivamente

quali esportazioni e importazioni secondo la Direttiva IVA;

➢ Tematiche doganali (alcune): presentazione dichiarazione di esportazione,

valore da dichiarare in dogana, garanzie per debiti doganali, richiesta

autorizzazioni per perfezionamenti attivi/passivi, origine preferenziale della

merce, annotazione bolla doganale in luogo dell’integrazione;

➢ Per le prestazioni di servizi rese/ricevute poche novità, salvo aspetti

procedurali (es. autofatturazione vs integrazione ecc …);

47Brexit – Conseguenze sugli scambi UE

(Segue):

➢ Inapplicabilità delle operazioni triangolari comunitarie;

➢ Identificazione diretta vs rappresentante fiscale;

➢ Regole per rimborsi IVA per soggetti extra-UE per i quali non è in vigore

un Accordo specifico (Norvegia, Svizzera);

➢ Esclusione partecipazione all’Iva di gruppo;

➢ Inapplicabilità Direttiva madre-figlia e Direttiva interessi-canoni;

➢ Applicabilità Convenzioni bilaterali;

48Brexit – Conseguenze sugli scambi UE

Gli scambi di beni (regime attuale/transitorio):

IMPORT IN UK (UE) SCAMBI INTRA-UE

EXPORT DA UK (UE) SCAMBI INTRA-UE

Gli scambi di beni (regime definitivo):

IMPORT IN UK IMPORT IN UE

EXPORT DA UK EXPORT DA UE

49Brexit – Conseguenze sugli scambi UE

Alcune proposte operative:

❑ Richiesta codice EORI;

❑ I piani aziendali dovranno tenere conto dei dazi applicabili negli scambi di beni

da/verso UK;

❑ Rivalutazione tempistiche di trasporto per spedizioni a ridosso del termine del

periodo transitorio;

❑ Rivalutazione dei contratti di vendita e clausole inconterm (chi gestisce le

operazioni doganali? chi paga i diritti doganali?);

❑ Adozione misure idonee a evitare possibili casi di doppia imposizione.

50Brexit – Conseguenze sugli scambi UE

51Brexit – Conseguenze sugli scambi UE

Definire la Brexit…..

52INDEX

Verso un sistema IVA definitivo

La rilevanza sostanziale del numero di

identificazione IVA del cessionario

La disciplina IVA delle operazioni in regime

di call-off o consignment stock

Operazioni a catena

Le prove del trasporto nelle cessioni

intracomunitarie

La nuova gestione delle lettere di intento

Brexit – Conseguenze sugli scambi UE

Altre novità IVA 2020

53Altre novità IVA 2020

❑ Imposta di bollo su fatture elettroniche: possibilità di assolvimento

dell’imposta su base semestrale per importi annui inferiori a €. 1.000 (art.

17 DL 124/2019);

❑ Liquidazioni IVA 4° trimestre: possibilità di trasmettere i dati delle LiPe

del 4° trimestre con la dichiarazione IVA entro febbraio (art. 12-quater DL

34/2019);

❑ Esterometro trimestrale: prevista trasmissione telematica effettuata

entro la fine del mese successivo al trimestre di riferimento (art. 16 DL

124/2019);

❑ Registri IVA e LiPe precompilati: messi a disposizione nell’area

riservata dell’Agenzia delle Entrate, a decorrere dalle operazioni IVA

effettuate dal 1° luglio 2020 (art. 16 DL 124/2019);

❑ Obbligo generalizzato di memorizzazione e trasmissione telematica

dei corrispettivi giornalieri;

54Altre novità IVA 2020

Estensione del reverse charge ai contratti d’appalto e d’opera:

❑ Introduzione della nuova disciplina subordinata al rilascio dell’autorizzazione da

parte del Consiglio UE.

❑ L’art. 4, co. 3, DL 124/2019 estende il reverse charge alle prestazioni di servizi,

diverse da quelle già soggette a tale meccanismo [art. 17, co. 6, lett. a), a-quater)]:

➢ effettuate tramite contratti di appalto, subappalto, affidamento a soggetti

consorziati o rapporti negoziali comunque denominati;

➢ con prevalente utilizzo di manodopera presso le sedi del committente;

➢ con utilizzo di beni strumentali di proprietà del committente o ad esso

riconducibili;

❑ Applicazione del reverse charge indipendentemente dall’importo complessivo delle

opere o dei servizi affidati (no limite 200K);

❑ Esclusioni: operazioni effettuate nei confronti di PA e altri enti/società split

payment e alle agenzie per il lavoro;

55Grazie dell’attenzione

Dott. Federico Venturi

030 2219611 - federico.venturi@studiopirola.com

Dott. Stefano Cesati

02 66995462 - stefano.cesati@studiopirola.com

Dott. Francesco Zondini

02 66995469 - francesco.zondini@studiopirola.com

56Puoi anche leggere