Il regime di Call-Off Stock - Novità IVA intra UE: i c.d. Quick Fixes Claudio Castellani - ODCEC Roma

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Novità IVA intra UE: i c.d. Quick Fixes

Il regime di Call–Off Stock

Claudio Castellani

Commissione IVA ODCEC Roma

Roma 5 febbraio 2020Fonti Normative

• Direttiva 2006/112/CE (modificata dalla direttiva 2018/1910)

Art.17bis;

Art.243,par.3;

Art.262,par.2.

• Regolamento(UE)282/2011

Art.54bis.

***

• Explanatory Notes on the EU VAT changes («2020 Quick Fixes»)

https://ec.europa.eu/taxation_customs/sites/taxation/files/explanatory_notes_2

020_quick_fixes_en.pdfCall-off stock : «regime di sospensione» La Direttiva (UE) del Consiglio n. 2018/1910 del 4 dicembre 2018, nel considerando (5) Il call-off stock si riferisce alla situazione in cui, al momento del trasporto di beni verso un altro Stato membro, il cedente conosce già l'identità dell'acquirente al quale tali beni saranno ceduti in una fase successiva e dopo il loro arrivo nello Stato membro di destinazione. Attualmente questa situazione dà luogo a una cessione presunta (nello Stato membro di partenza dei beni) e a un acquisto intracomunitario presunto (nello Stato membro di arrivo dei beni), seguiti da una cessione «interna» nello Stato membro di arrivo, per la quale il cedente deve essere identificato ai fini dell'IVA in tale Stato membro. Per evitare che ciò accada tali operazioni, quando hanno luogo tra due soggetti passivi, dovrebbero essere considerate, a determinate condizioni, una cessione esente nello Stato membro di partenza e un acquisto intracomunitario nello Stato membro di arrivo.

Cessione assimilata – cd trasferimento a se stessi

Cessione Intra +

IT

cessione interna

IT

i

DECall-off stock

La Direttiva (UE) del Consiglio n. 2018/1910 del 4 dicembre 2018 ha introdotto l’art. 17-bis alla

Direttiva 2006/112/CE in cui si prevede che:

• «Non è assimilato a una cessione di beni effettuata a titolo oneroso il trasferimento,

da parte di un soggetto passivo, di un bene della sua impresa a destinazione di un altro

Stato membro in regime di call-off stock».

• call-off stock richiede 4 CONDIZIONI per differire l’operazione intracomunitaria al

momento successivo del diritto di disporre (VD INFRA)

• ECCEZIONI – venir meno delle condizioni (RINVIO)

Il trasferimento di un bene in altro Stato Membro non si considera più un’operazione assimilata

ad una cessione Intra EU ma una vera e propria cessione Intra EU che però si realizza solo quando

l’acquirente preleva i beni dal deposito esistente in tale Stato Membro.

IL CEDENTE CONOSCE GIÀ AL MOMENTO DELL’INVIO L’IDENTITÀ DELL’ACQUIRENTE - BENI CEDUTI IN

MOMENTO SUCCESSIVO

Viene meno l’obbligo del cedente di identificarsi nello Stato membro di destinazione dei beni poiché

il trasferimento dei beni da uno Stato all’altro non determina la cessione intraUE immediata.

05/02/2020 Titolo documento 5Call–off stock : «regime di sospensione»

Recepimento a livello nazionale

La Direttiva (UE) del Consiglio n. 2018/1910 del 4 dicembre 2018

Articolo 2

1. Gli Stati membri adottano e pubblicano, entro il 31 dicembre 2019, le disposizioni legislative,

regolamentari e amministrative necessarie per conformarsi alla presente direttiva. Essi ne

informano immediatamente la Commissione. Essi applicano tali disposizioni a decorrere dal 1

gennaio 2020. Le disposizioni adottate dagli Stati membri contengono un riferimento alla

presente direttiva o sono corredate di tale riferimento all'atto della pubblicazione ufficiale. Le

modalità del riferimento sono stabilite dagli Stati membri.

2. 2. Gli Stati membri comunicano alla Commissione il testo delle disposizioni fondamentali di

diritto interno che adottano nel settore disciplinato dalla presente direttiva.

Il legislatore nazionale non ha ancora provveduto a recepire nell’ordinamento interno le richiamate disposizioni.

Tuttavia, in via di prassi, l’Agenzia delle Entrate ha già da tempo riconosciuto l’applicazione del regime

semplificativo alla fattispecie in esame seppure denominandola «consignment stock».

In considerazione di ciò e del fatto che le disposizioni contenute nella direttiva appaiono sufficientemente

dettagliate da consentirne la diretta applicazione, le regole armonizzate dovrebbero considerarsi efficaci, ai fini

IVA in Italia, anche in assenza di formale recepimento

(in senso conforme si veda Assonime, circ. n. 29/2019).

NOTE 2.4. APPLICAZIONE UNIFORME NON AMMETTE DEVIAZIONI DALLE NORME ADOTTATE DEI SINGOLI

STATIIl contesto italiano • Contratto estimatorio (art. 1556 cc) e altre forme di trasferimento della proprietà differite rispetto alla consegna dei beni • Regimi sospensivi dell’art. 39.c1-p3 + art.50.c5 dl 331/93 – Condizione temporale e adempimenti • Casi esaminati da AF (Ris. 235 del 18-10-1996; Ris. 44/E del 10-4-2000) 05/02/2020 Titolo documento 8

Le 4 Condizioni per il regime di Call–off stock 1. I beni oggetto dell’operazione sono spediti o trasportati da un soggetto passivo IVA in uno Stato membro (o da un terzo per suo conto) verso un altro Stato membro, in previsione del fatto che, dopo il loro arrivo, detti beni saranno ceduti ad un altro soggetto passivo il quale, in forza dell’accordo esistente tra le parti, ha il diritto di acquisirne la proprietà; 2. Il soggetto passivo che spedisce i beni non ha stabilito, nello Stato membro in cui i beni sono spediti, la sede della propria attività economica, né ivi dispone di una stabile organizzazione; 3. Il soggetto acquirente è identificato ai fini IVA nello Stato membro in cui i beni sono spediti e la sua identità ed il numero di identificazione sono noti al soggetto che spedisce nel momento in cui ha inizio la spedizione/trasporto dei beni; 4. Il soggetto che spedisce/trasporta i beni registra detto trasferimento in un apposito registro e li inserisce negli elenchi riepilogativi delle cessioni intra- UE.

Il requisito temporale

All’atto in cui il cessionario acquista la proprietà dei beni si realizza:

• Una cessione intraUE esente da parte del cedente

• Un acquisto intraUE da parte del cessionario

L’operazione si deve concretizzare entro 12 mesi dall’arrivo dei

beni

Regime di call-off rimane valido se (al permanere delle altre

condizioni):

– Il cessionario è sostituito da altro soggetto IVA

– In caso di rientro dei beni

Importanza del contrattoEccezioni Il call-off cessa di esistere quando: • Il prelievo non avviene nei 12 mesi dall’arrivo • I beni sono ceduti ad altro soggetto senza rispettare la sostituzione nel call-off • I beni sono spediti/trasportati in uno Stato diverso • I beni sono distrutti o smarriti o rubati 05/02/2020 Titolo documento 11

Registro da call–off stock: «cedente»

a) Stato membro di invio e data spedizione o trasporto;

b) Numero IVA del destinatario;

c) Stato membro di destinazione, numero IVA del depositario, indirizzo del deposito e data di

arrivo;

d) Valore, descrizione e quantità dei beni arrivati;

e) Numero IVA del soggetto che sostituisce il destinatario;

f) Base imponibile, descrizione e quantità dei beni ceduti, nonché data della cessione

intraunionale, numero IVA dell’acquirente;

g) Base imponibile, descrizione e quantità dei beni ceduti, nonché data in cui viene meno una

condizione e relativo motivo;

h) Valore, descrizione e quantità dei beni rispediti e relative data.Registro da call–off stock: «cessionario»

a) Numero IVA del cedente;

b) Descrizione e quantità dei beni ricevuti;

c) Data di arrivo al deposito;

d) Base imponibile, descrizione e quantità dei beni a lui ceduti, nonché

data dell’acquisto intraunionale;

e) Descrizione e quantità dei beni prelevati e data del prelievo;

f) Descrizione e quantità dei beni distrutti, perduti o sottratti e relativa

data (ovvero data di accertamento della distruzione o scomparsa).Decorrenza del regime di call off stock

Ho inviato beni in Belgio il 20 Dicembre 2019: posso usufruire delle

nuove regole dal 1 gennaio 2020? Se si, il periodo di 12 mesi di

valenza della semplificazione decorre dal 1 gennaio 2020?

SOLUZIONE

Le nuove regole decorrono dal 1 gennaio 2020. Sul punto la

Commissione Ue ha specificato che, non esistendo regole transitorie ed

essendo necessario garantire uniformità di trattamento, le nuove regole

non possono operare per le merci partite prima del 1 gennaio anche se

sono arrivate dopo il 1 gennaio.

N 2.5.24Call off stock e stabile organizzazione

Nell’ambito di un contratto di call off stock il fornitore dei beni ha

nello stato membro di destinazione una stabile organizzazione e il

cessionario non è stabilito in detto Paese ma è solo identificato. È

possibile utilizzare le nuove semplificazioni?

SOLUZIONE

Le semplificazioni si applicano solo a condizione che il fornitore non

abbia nello Stato di destinazione una stabile organizzazione. Quindi

nel caso di specie le semplificazioni non sono applicabili. Se il

fornitore non avesse una stabile organizzazione la presenza di una

semplice identificazione del cessionario non inibirebbe le

semplificazioni.

Ammesso il rappresentante fiscale del cedente

Il cessionario può avere sede in altro Stato (UE-extraUE)

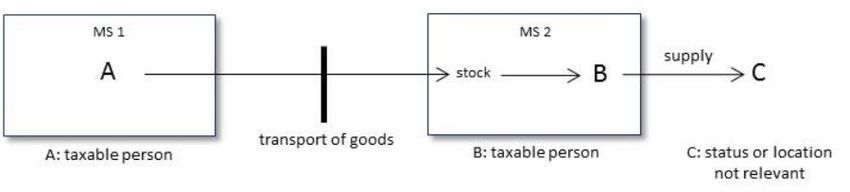

05/02/2020 Titolo documento 15Call-off: ipotesi ordinaria • I beni possono essere prelavati per uso proprio o per una vendita successiva • Non ammesso il trasferimento a cessionario non identificato • La vendita a C non è in call-off 05/02/2020 Titolo documento 16

Sostituzione del cessionario • Cambia il cessionario nel contratto di call-off (no «time gap») • Cambia il deposito • 12 mesi invariati da invio • Rischio interruzione regime 05/02/2020 Titolo documento 17

Vendita a un terzo/interruzione call-off • Intervento del rappresentate fiscale 05/02/2020 Titolo documento 18

Reso delle merci • Ritorno nel Paese di origine prima dei 12 mesi • Permane il regime di sospensione 05/02/2020 Titolo documento 19

Giacenza superiore ai 12 mesi • Necessità del rappresentante fiscale 05/02/2020 Titolo documento 20

Invio in altro Stato membro Necessità del rappresentante fiscale Possibile call-off verso MS3 05/02/2020 Titolo documento 21

Esportazione 05/02/2020 Titolo documento 22

Distruzione/smarrimento Necessità rappresentante fiscale 05/02/2020 Titolo documento 23

Altre considerazioni • Relazioni con la cessione a se stessi (NOTE 2.5.3) • Call-off e stabile organizzazione del cedente (NOTE 2.5.1.) • Regime opzionale (NOTE 2.5.2.) • Coesistenza di rappresentante fiscale e call-off (NOTE 2.5.7.) • (!) Trasporto del cessionario (NOTE 2.5.9.) • Coesistenza di più cessionari (NOTE 2.5.11) • Aspetti sanzionatori (condizioni vs obblighi aggiuntivi)(NOTE 2.5.6.) 05/02/2020 Titolo documento 24

Requisiti del cedente • Il fornitore non deve avere una SO nel Paese di destinazione dei beni • Può essere solo identificato nel Paese di partenza • Può essere identificato nel Paese di arrivo N 2.5.7 – 2.5.1 05/02/2020 Titolo documento 25

Requisiti del cessionario • Può essere anche solo identificato nel paese di destinazione • Il cessionario può acquistare i beni per sue esigenze o per destinarli alla rivendita • Il cessionario NON può trasportare i beni a destinazione per c/proprio MA può farlo per conto del cedente • Possibile avere più cessionari • Possibile la sostituzione N 2.5.8 – 2.5.9 – 2.5.11 – 2.5.12 05/02/2020 Titolo documento 26

Ipotesi sanzionatorie • Le 4 condizioni del paragrafo 2 sono sostanziali, senza di esse non si accede al regime semplificato • La non compilazione del registro dall’acquirente non impedisce l’applicazione del call-off ma può essere sanzionata N 2.5.6 05/02/2020 Titolo documento 27

Puoi anche leggere