La Grande Depressione degli anni '30 - Carlo Massa scuola

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

La Grande Depressione degli anni ‘30

0) Premessa.

In queste pagine, dopo una descrizione dei fatti sostanzialmente in linea con quanto in genere viene

proposto dai libri scolastici (tant’è che sono sicuro non contraddirà quanto avete letto sul vostro di storia), troverete

una loro interpretazione che, invece, è ancora raramente riportata dai testi delle superiori

nonostante da qualche decennio sia sempre più condivisa dagli storici dell’economia e ormai sia

prevalente fra gli esperti dell’argomento.

Già sapete della maggior “debolezza” delle scienze sociali (economia, sociologia ecc.) rispetto a quelle

“dure” (fisica, chimica, biologia ecc.): per le prime è molto più difficile provare sperimentalmente la fallacia

(= falsità) delle teorie [se sostengo che diminuendo la pressione dell’aria la temperatura di ebollizione dell’acqua si alza, chiunque può

facilmente verificare che l’asserzione è sbagliata (è sufficiente una pentola a pressione e verificare i tempi di cottura); assai più problematico, invece, è

verificare la falsità dell’idea che diminuendo la durata legale dei brevetti le spese per ricerca e studi aumentano). Ecco, allora,

che mentre più nessuno dubita che la luce viaggi sempre a (circa) 300.000 km/s, assai spesso invece

capita che una vicenda economica sia interpretata e spiegata in più di un modo e nessuno possa

onestamente essere certo di quale sia quello più corretto, così che posizioni decisamente diverse

continuano a coesistere anche per lunghissimo tempo perfino all’interno della cerchia degli

studiosi più competenti.

Chi, come me, è un’orecchiante di economia e di storia economica, col tempo si fa comunque

una sua idea del perché le vicende storiche si sono svolte in un certo modo, ed è inevitabile che

questa sua idea sia influenzata dal sentirsi più vicino a una o all’altra delle due categorie in cui

l’economista Sergio Ricossa ha insegnato a suddividere i pensatori sociali: i “perfettisti” (come

Bentham, Marx e Keynes), convinti che l’uomo possa superare ogni proprio limite e che la Ragione

sia in condizione di governare il mondo, e gli “imperfettisti” (come Smith, Shumpeter e Hayek), certi

che l’uomo mai risolverà il problema della scarsità e che ogni tentativo per farlo e giungere così

alla perfezione sociale porti verso grandi guai e sofferenze.

Non dovete fraintendere il fine di queste pagine: non intendo portarvi verso il mio radicato

imperfettismo e convincervi così della preferibilità del “mercato” e del suo processo di

regolazione della società “bottom-up” rispetto al “piano” col suo processo inverso “top-down”; e

certamente non voglio sostenere che il libero mercato sia perfetto e lo stato sia sempre inutile.

Questa posizione, piuttosto irragionevole, fa il paio con l’altra, opposta e totalmente folle, di chi

pensa (come l’ex commissario all’emergenza Covid Domenico Arcuri) che la direzione e regolazione pubblica

dell’azione economica sia comunque da preferire alle libere decisioni individuali.

La mia sola intenzione è analizzare per voi (senza troppi particolari tecnici per non annoiarvi troppo, sempre ammesso che

mi leggiate) la crisi più famosa della contemporaneità alla luce delle mie conoscenze e sulla base delle

idee che ritengo meglio spieghino i fatti economici-finanziari-monetari del passato e del presente.

Se, col tempo, approfondirete gli studi economici e storici e vi appassionerete all’argomento,

avrete allora il diritto di valutare quale delle interpretazioni dei fatti vi sembra più verosimile;

se, invece, vi dedicherete ad altre cose, allora vi prego di non sposare alcuna posizione ma, al

contrario, di rimanere umilmente nel dubbio, così che alle domande “la Crisi del ’29 fu il frutto di un

fallimento del mercato o di errate scelte della politica?” e “la politica economica dell’amministrazione

Roosewelt risollevò gli USA dalla Grande Depressione oppure ne prolungò la durata?” l’unica risposta che

dovrete dare è “non mi esprimo, ne so troppo poco! So solo che queste questioni sono ancora dibattute”.

11) Qualche dato (più in generale)

Uno degli gli errori più gravi che si commettono quando in un testo si inseriscono delle tabelle

di dati o dei grafici è quello di non citarne la fonte, ed è esattamente ciò che farò in un paio di

casi. I motivi che mi spingono a non sempre rispettare questa regola basilare sono principalmente:

- perché alcuni dati sono frutto di un mio assemblaggio di varie fonti, e riportarle tutte mi scoccia;

- perché vorrei stimolarvi a verificarne la correttezza andando voi a cercarne altri per confrontarli

con quelli da me proposti, magari per poi contestarli;

- perché se farete qualche ricerca probabilmente troverete informazioni espresse in altri modi, e

così dovrete elaborarle affinché diventino confrontabili con i dati riportati da me, quasi sempre

nella forma di “numeri indici” (cioè non di dati assoluti bensì relativi); così facendo, vi eserciterete e

migliorerete la vostra capacità di maneggiare la statistica descrittiva.

Nota alla lettura di tabelle e grafici

L’attendibilità dei dati economici diminuisce sempre più man mano il fenomeno che si vuole

descrivere si allontana nel passato (la qualità dei dati migliora perché col tempo l’interesse e le tecniche nell’annotare i

fatti economici si sono gradualmente consolidati), cosicché valori di grandezze come il PIL pro capite o i

volumi di commercio internazionale sono altamente affidabili se riguardano gli ultimi decenni,

lo sono già meno quando si tratta della prima metà del secolo scorso, per farsi sempre più

incerti arretrando nei secoli fino a diventare esercizi piuttosto arditi per il primo millennio e

quasi senza alcun senso per i millenni precedenti.

Ecco, allora, che leggendo ad esempio la tabella 1 (frutto di elaborazioni basate su di un noto e impegnativo lavoro

dell’economista inglese Angus Maddison) possiamo ampiamente fidarci solo delle ultime tre o quattro

colonne (anni dal 1960 al 2016) ma non dobbiamo stupirci se altri studi ugualmente seri mostrano

per l’anno 1913 valori che si discostano anche del 10% da quelli proposti da Maddison; se poi

indietreggiamo al 1700 allora l’intervallo di confidenza si fa ancor più ampio, stimabile in un +/-

20% per arrivare anche a circa un +/- 40% quando si tratta dei secoli precedenti.

Per quanto i dati “assoluti” siano incerti, il loro confronto (e cioè i dati “relativi”, ad esempio il rapporto fra

i PIL pro capite dell’Italia e della Gran Bretagna alla fine del 15° secolo) è molto più attendibile: i 3.030 $ (in

potere d’acquisto 2011) dell’Italia dell’anno 1500 potrebbero anche essere 2.500 o 4.000 $, così come i

1.700 $ della Gran Bretagna possono essere anche 1.400 o 2.200 $, ma se nella determinazione

dei due valori che confrontiamo abbiamo seguito le stesse procedure e adottato gli stessi criteri,

allora possiamo essere certi che l’Italia in quell’epoca aveva un PIL pro capite maggiore di circa il

75% [ (3.030 – 1.700) / 1.700 = 78%] di quello degli (ancora) buzzurri, bianchicci e incivili britannici. È

lo stesso motivo per cui se ho un Alano di 60 kg e un Breton di 15 kg e li peso entrambi con la

stessa bilancia starata, potrei anche sbagliare grossolanamente i dati assoluti (che, magari, risultano 40

kg e 10 kg), ma se per i due cani ho usato la stessa bilancia, allora il dato relativo, e cioè il rapporto

fra i dati assoluti sbagliati, risulta comunque giusto, identico a quello fra i dati assoluti corretti (il

peso dell’Alano risulta pur sempre il quadruplo di quello del Breton).

Nota alla nota: nella tabella 1, i valori ante XX secolo relativi ai paesi dell’Asia sono in carattere diverso perché contestati

da altri storici (in particolare Paul Bairoch, Giovanni Federico e Paolo Malanima) i quali ritengono che la metodologia

adottata nel progetto Maddison sottostimi i redditi pro capite dei paesi non europei e in particolare di quelli asiatici.

2Tabella 1

GDP (PPP) per capita in 2011 International Dollars https://en.wikipedia.org/wiki/List_of_regions_by_past_GDP_(PPP)_per_capita (e mie elaborazioni)

COUNTRY 1 1000 1500 1600 1700 1850 1913 1929 1937 1960 1973 1995 2016

U.S.A. - - - - - 2.830 8.100 10.550 10.450 18.060 26.600 39.390 53.020

ITALIA 1.500 1.250 3.030 2.780 3.010 3.020 4.700 5.640 5.670 10.920 19.630 32.060 33.420

U.K. 500 1.120 1.700 1.690 2.370 4.250 8.050 8.600 9.720 13.510 18.800 27.450 37.330

NETHERLANDS 600 1.150 2.620 4.790 3.790 4.250 7.290 10.240 9.780 14.910 23.540 33.650 45.600

FRANCE 600 1.130 1.750 1.660 1.750 2.630 5.730 7.750 7.380 12.170 21.100 30.140 37.120

GERMANY 500 1.130 2.310 1.630 1.900 2.890 7.370 8.180 9.460 15.570 24.170 34.580 44.690

SPAIN 1.050 1.250 1.480 1.560 1.420 2.020 3.630 4.940 3.140 5.960 13.770 24.470 30.110

POLAND - - 1.040 1.270 1.200 1.200 3.380 4.120 3.730 6.250 10.390 10.950 24.840

FORMER USSR 500 - 1.000 1.000 1.100 1.400 3.040 2.980 4.630 8.480 13.020 8.650 18.640

JAPAN - 1.100 1.150 1.200 1.300 1.500 2.700 3.190 3.640 6.280 17.990 31.580 37.470

CHINA - 1.250 1.400 1.450 1.350 1.200 790 800 825 840 1.210 3.370 12.570

INDIA - 1.200 1.300 1320 1250 1.000 900 970 900 1.000 1.140 2.050 6.130

GREECE 1.400 - - - - 1.940 2.360 4.510 5.330 6.050 14.730 19.790 22.570

EGYPT 1.200 1.050 1.200 - - 1.900 2.800 - - 2.640 3.450 7.400 11.350

ARGENTINA - - - - - 2.200 6.670 7.670 7.250 9.770 13.990 14.100 18.880

CHILE - - - - - 1.200 4.220 4.950 4.430 5.910 6.700 12.360 21.700

3(ri)Partiamo da quanto già vi scrissi in “Qualche considerazione sullo sviluppo economico”:

“… negli ultimi due secoli il modo in cui l’uomo vive sulla Terra si è enormemente trasformato,

molto di più di quanto abbia fatto nelle decine di migliaia d’anni dell’intera epoca preistorica e

nelle migliaia del Neolitico, così che i tremila anni che separano il mondo del mio trisnonno

Prospero (nato appena all’inizio dell’800 e morto “solo” 150 anni fa) da quello dei primi faraoni egizi e dei primi

re o imperatori sono molto più “brevi” degli ultimi due secoli.

Se Giulio Cesare o Alessandro Magno o perfino Mosè fossero stati catapultati nel tempo fino a

essere ospiti di mio trisnonno Prospero nella sua casa in via Emilia S. Pietro 7, in quella casa e in

quella Reggio di duecento anni fa si sarebbero ambientati in poco tempo, e ciò in quanto

sarebbero stati in grado di capire rapidamente quel mondo di inizio Ottocento: certo, il calesse di

Prospero e le pochissime carrozze che circolavano erano un po’ diverse da quelle dei loro tempi,

ma il modo di viaggiare era comunque identico (se ci si muoveva sul terreno si doveva ancora farlo a piedi o col

cavallo, e se si andava per mare le navi erano solo un po’ più grandi di duemila anni prima, ma erano ancora in legno e a

spingerle era pur sempre o il vento o la forza delle braccia dei rematori) , come uguale era il sistema per far luce di

notte (con candele e lanterne, e l’unica cosa diversa era che nelle lanterne mio trisnonno bruciava più spesso olio minerale e

più di rado quello vegetale; le candele, invece, erano ancora le stesse) , e assai simili erano anche le attività

lavorative [ la gran parte delle persone lavorava ancora la terra e lo faceva, più o meno, nello stesso modo in cui la si lavorava

duemila anni prima (con tecniche agrarie abbastanza simili e la sola energia delle braccia e degli animali da tiro), mentre la parte della

popolazione che non faceva il contadino era una piccola minoranza: qualcuno era artigiano (il fabbro, il sarto, il maniscalco, il produttore

di candele ecc.), qualcuno commerciante, qualcuno oste, c’era poi il barbiere-cavadenti, il muratore, il cuoco, l’attore, il musicista, il

prete, lo spazzacamino, il contabile ecc., ma tutti insieme questi erano circa un terzo dei soli contadini] e, contadino o no, se

un qualsiasi lavoratore dell’antichità si fosse trovato nell’epoca di mio trisnonno, sarebbe riuscito

a guadagnarsi da vivere facendo ancora il suo solito mestiere, ne sarebbe stato capace perché

quell’attività era cambiata assai poco e così le sue conoscenze sarebbero risultate adeguate.

Poi, nel giro di pochissime generazioni (sono solo quattro quelle che separano me dal mio trisnonno), il modo di

vivere è cambiato assai più di quanto abbia fatto prima in migliaia d’anni; il buon Prospero,

tornasse a vivere, del mondo di oggi capirebbe invece nulla e non saprebbe minimamente

cavarsela, nonostante le capacità professionali che tutti, nella sua epoca, gli riconoscevano; tanto

di ciò che per noi è normale e ovvio lo sbigottirebbe: i treni, le automobili, i trattori, gli aerei, la

luce elettrica, i frigoriferi, i telefoni, i televisori, i cinema, i computer, le biro, gli ospedali con le loro

attrezzature, le vaccinazioni, i social-network, le previsioni del tempo, i supermercati ecc. sono

tutte cose che non era stato in grado nemmeno di immaginare, e la sua meraviglia sarebbe ben

poco minore di quella che avrebbe Giulio Cesare alla vista del nostro mondo. Cesare e Prospero,

nonostante i quasi due millenni che li separano, hanno vissuto in mondi molto più simili fra loro di

quanto non lo siano il nostro e quello di due secoli fa.”

Nella tabella della pagina precedente trovate un’implicita conferma a queste righe: se

confrontate i dati delle tre colonne relative agli anni 1, 1850 e 2016 verificherete che il valore

annualmente prodotto sotto forma di beni e servizi utili per soddisfare esigenze e desideri si è

in media solo circa triplicato nei primi 1850 anni dell’era cristiana, mentre nei successivi 170

anni si è moltiplicato, in media, per circa 15. Come dire che le ultime sei o sette generazioni

hanno percorso, galoppando, il quintuplo della strada che le precedenti sessanta o settanta

generazioni avevano fatto arrancando penosamente per allontanarsi dalla miseria e brutalità

del mondo preistorico.

La velocità con cui da un paio di secoli viaggia l’umanità è quindi circa 50 volte superiore a

quella con cui progrediva nei secoli preindustriali, e in effetti c’è sostanziale concordia fra

gli storici dell’economia nello stimare il tasso annuo medio di crescita di lunghissimo

periodo in circa lo 0,5 per mille nei secoli precedenti il XIX e circa il 2,5% negli ultimi due.

4Stiamo parlando di tassi medi d’incremento di lungo periodo, di trend secolari al cui interno si

trovano periodi più o meno prolungati di crescita e di decrescita di varia velocità che si alternano.

Figura 1 Fonte: Malanima (2011) e Broadberry et al (2011), Maddison Project ( http://www.ggdc.net/maddison/maddison-project/

Il grafico 1, a scala

logaritmica, confronta il

PIL pro-capite (a $ USA costanti

del 1990 in parità di potere d’acquisto)

dell’Italia del Centro

Nord (e dell’intera penisola dopo

il 1861) con quello della

Inghilterra e del Galles

(dell’intera Gran Bretagna dopo il

1870) e dà un’idea di quanto

possa essere diverso lo

sviluppo economico fra

due paesi nel corso dei

secoli.

Figura 2 Fonte: Baffigi e altri (2011)

Il grafico 2, sempre con

scala logaritmica,

rappresenta il PIL pro-

capite italiano dall’unità

al 2010 (anche qui in $ USA

costanti del 1990 PPP).

L’ho inserito sia perché

segnala bene come la

seconda guerra mondiale

abbia inciso sulla

economia italiana ben più

pesantemente degli

effetti della crisi “post

‘29”, ma anche perché

nell’ultimo scorcio della curva vi potete trovare la conferma del declino del trend di crescita

italiano di cui ho scritto nei recenti appunti sul Next Generation EU.

52) Quanto fu grave la crisi.

In attesa che qualche giovane brillantissimo scienziato sociale inventi il “feliciometro” sognato

dal perfettista Jeremy Bentham, credo che il modo più efficace per valutare la gravità di una

crisi economica sia ancora basarsi sul P.I.L., calcolando la mancata produzione di valore (di beni

destinati alla vendita all’utilizzatore finale o distribuiti in cambio delle imposte) nel periodo di crisi rispetto a quello che

si sarebbe potuto produrre se fosse continuato l’ordinario trend di crescita (che ipotizzo nel + 2,5% annuo).

Approfitto dell’occasione per un breve contemporaneo ripasso di economia e di ragioneria: da

Relazioni internazionali sapete che il P.I.L. lo si può anche determinare come somma dei

“valori aggiunti” ottenuti dai produttori di beni (beni offerti in vendita o distribuiti in cambio delle imposte, ché il

valore, pur elevato, delle favole raccontate dai genitori ai bimbi che si svegliano in lacrime dopo un incubo notturno non rientra nel PIL),

mentre da Economia aziendale e dalla riclassificazione del conto economico avete imparato che

il “Valore Aggiunto” è la differenza fra il valore della produzione aziendale meno il valore dei

fattori produttivi a breve ciclo di utilizzo acquisiti da altre aziende. Abbinando i due concetti, si

capisce il significato di quel “lordo” che quasi sempre aggettiva il “Prodotto Interno”: nella

sommatoria di tutti i “valori aggiunti” aziendali ci sono ancora dentro gli ammortamenti e le

svalutazioni delle immobilizzazioni, il che significa, quindi, che il PIL ha ancora al suo interno

il valore consumato [per effetto dell’usura e dell’obsolescenza (= superamento tecnologico)] dei fattori produttivi di

lunga durata, ovvero case e altri edifici, impianti, macchinari e attrezzature aziendali ma anche

strade, ferrovie, dighe, fogne, porti e altre infrastrutture solitamente pubbliche.

Poiché stimare queste perdite di valore (gli ammortamenti e le svalutazioni delle immobilizzazioni di proprietà della

P.A.) è particolarmente difficile e poco attendibile, allora si preferisce calcolare il Prodotto Interno

Lordo, e cioè la somma dei “valori aggiunti”, e non il Prodotto Interno Netto [che coinciderebbe, prova a

verificarlo pensandoci un po’ su, con la somma dei risultati operativi aziendali (EBIT) più i redditi dei lavoratori dipendenti].

La produzione è un dato di flusso, cioè un dato il cui valore ha senso se riferito a un periodo [e

non a un istante, perché senza tempo non può esserci azione e quindi nemmeno produzione: dell’istante si fa la fotografia, come lo

Stato Patrimoniale aziendale; di un periodo si fa il filmato, come il Conto Economico aziendale. E se di un intero territorio si fa solo il

Conto Economico (cioè si determina il PIL) e non lo Stato Patrimoniale (come invece si fa di una singola azienda) è per quella difficoltà di valutare

le immobilizzazioni “pubbliche” di cui ho già scritto (quanto vale la Torre di Pisa? Quanto la strada del Cerreto? Quanto il fiume Po?) ], perciò per

valutare la gravità di una crisi occorre tenere conto sia dell’entità della riduzione della produzione,

sia della lunghezza del periodo per il quale questa perdita di produzione si è protratta.

La tabella 2 e il relativo grafico (nella prossima pagina) credo evidenzino in modo sufficientemente

chiaro entrambi gli aspetti dell’intensità e della durata che la GD ebbe in alcuni paesi; dal

confronto fra le varie righe della tabella o anche fra le linee del grafico appare chiara, fra l’altro,

la diversa intensità con cui la crisi impattò sulle varie economie: la più colpita risultò, e non di

poco, quella americana, mentre Germania e Gran Bretagna ne uscirono prima e con meno

danni. Non preoccupatevi, non analizzeremo dati e cause delle crisi di ognuno dei cinque paesi:

ci limiteremo a dare un occhiata agli USA e, in modo ancor meno approfondito, all’Italia.

La tabella 2 e il grafico 3 che da essa scaturisce confermano quanto appare dalla colonne 1929 e 1937

della tabella 1 a pagina 3: la crisi colpì estesamente nel mondo in gran parte dei paesi.

Attenzione: non dovete pensare che se il PIL pro capite del 1937 è, come ad esempio nel caso

degli USA, il linea con quello pre crisi [10.450 (per il 1937) contro 10.550 (per il 1929)] allora il terreno perso

fu recuperato: come ho già detto, il confronto deve più correttamente essere fatto tra il risultato

effettivo (i 10.450 $ del 1937) e il livello che ragionevolmente si sarebbe raggiunto nell’ipotesi di

non crisi, cioè nel caso che fosse continuato il trend di crescita medio di lungo periodo, stimabile

– vedi fine pagina 4 – in circa il 2,5% annuo.

6La tabella 3 segnala, nel riquadro relativo agli USA, che nel 1938 i redditi erano mediamente

inferiori del 36% di quelli che realisticamente si sarebbero avuti in assenza di crisi.

Tabella 2 (e grafico 3) PIL per capita 1929 = 100

1930 1931 1932 1933 1934 1935 1936 1937 1938 1939

IT 96 93 93 92 92 96 94 100 101 107

USA 94 84 80 69 73 80 89 92 89 92

GB 99 96 93 94 100 104 108 110 113 113

GER 99 95 87 86 94 98 106 112 121 133

FR 97 94 87 89 89 88 89 93 96 102

PIL pro capite 1929= 100

IT USA GB GER FR

130

120

110

pil pro capite

100

90

80

70

60

50

1930 1931 1932 1933 1934 1935 1936 1937 1938 1939

anno

ITA (tabella 3) 1929 1930 1931 1932 1933 1934 1935 1936 1937 1938

PIL atteso

100,0 102,5 105,1 107,7 110,4 113,1 116,0 118,9 121,8 124,9

PIL reale 100 96 93 93 92 92 96 94 100 101

- - 6,5 - 12,1 - 14,7 - 18,4 - 21,1 - 20,0 - 24,9 - 21,8 -24%

U.S.A. (tabella 3) 1929 1930 1931 1932 1933 1934 1935 1936 1937 1938

PIL atteso

100,0 102,5 105,1 107,7 110,4 113,1 116,0 118,9 121,8 124,9

PIL reale 100 94 84 80 69 73 80 89 92 89

- - 8,5 - 21,1 - 27,7 - 41,4 - 40,1 - 36,0 - 29,9 - 29,8 -36%

GB (tabella 3) 1929 1930 1931 1932 1933 1934 1935 1936 1937 1938

PIL atteso

100,0 102,5 105,1 107,7 110,4 113,1 116,0 118,9 121,8 124,9

PIL reale 100 99 96 93 94 100 104 108 110 113

- - 3,5 - 9,1 - 14,7 - 16,4 - 13,1 - 12,0 - 10,9 - 11,8 -12%

GER (tabella 3) 1929 1930 1931 1932 1933 1934 1935 1936 1937 1938

PIL atteso

100,0 102,5 105,1 107,7 110,4 113,1 116,0 118,9 121,8 124,9

PIL reale 100 99 95 87 86 94 98 106 112 121

- - 3,5 - 10,1 - 20,7 - 24,4 - 19,1 - 18,0 - 12,9 - 9,8 -4%

FR (tabella 3) 1929 1930 1931 1932 1933 1934 1935 1936 1937 1938

PIL atteso

100,0 102,5 105,1 107,7 110,4 113,1 116,0 118,9 121,8 124,9

PIL reale 100 97 94 87 89 89 88 89 93 96

- - 5,5 - 11,1 - 20,7 - 21,4 - 24,1 - 28,0 - 29,9 - 28,8 -29%

NB: eventuali piccole differenze in un dato presente in più tabelle possono essere dovute alla diversa fonte di provenienza.

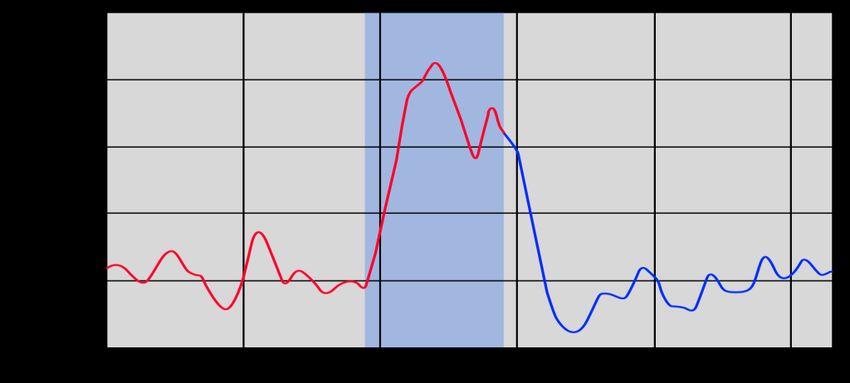

7Quanto fu grave la GD degli Stati Uniti lo si intuisce ancor meglio guardando il grafico 5 che

riporta l’andamento del tasso di disoccupazione USA tra il 1910 e il 1960 e in cui l’anomalia del

decennio 1930 – 1939 appare in tutta evidenza: in tutti gli altri periodi la disoccupazione oscillò

intorno al 5% (con una punta massima dell’8% nel ’21-’22), mentre tra il 1930 e il ’34 s’impennò fino a

superare il 20% e rimase superiore al 15%, il triplo dell’ordinario, fino a che Roosevelt, con

l’attacco giapponese a Pearl Harbor, riuscì a fare entrare in guerra gli USA; e la guerra, come

suo solito, sconvolse tutto spazzando via anche la disoccupazione e permettendo, al suo

termine, all’economia di ricominciare su basi completamente nuove.

Grafico 4 G.D P. USA Grafico 5 Tasso di disoccupazione U.S.A.

Prima di cominciare a trattare le cause della crisi voglio mostrare un’ultima tabella e il suo grafico:

Tabella 4 (e grafico 6) GDP per capita 1913 = 100 I dati in tabella dicono che, ad es., il PIL

pro capite dopo i guasti della 1a GM era

1920 1921 1922 1923 1924 1925 1926 1927 1928 1929

nel 1920 tornato ai livelli prebellici (del 1913)

IT 92 90 90 102 106 111 111 110 116 120 solo negli USA, mentre nella Germania

USA 100 97 99 110 110 110 115 114 113 119 massacrata dal trattato di Versailles i

GB 87 84 89 93 95 100 97 102 103 107 redditi erano ancora del 23% (77 – 100) più

GER 77 85 90 78 90 97 99 107 118 111 bassi. Attenzione! Il 92 dell’Italia 1920 non

è confrontabile, ad es., con l’87 della GB!

FR 92 98 103 108 117 120 121 120 128 133 In tabella 1 si legge, infatti, che il PIL pro

capite dell’Italia era nel 1913 poco più

PIL pro capite 1913 = 100 della metà di quello britannico (4.700 €

IT USA GB GER FR contro 8.050), così come il 92 della Francia

140

non è confrontabile con il 77 tedesco: la

130 tabella e il grafico qui a fianco ci dicono

120 che nel 1920 in Francia il PIL pro capite

era pari al 92% (e quindi dell’8% più basso)

110

di quello del 1913; quello in Germania

100 era il 77% (e quindi dell’23% più basso) di

90

quanto era prima della guerra eccetera.

80

Ma leggendo la tabella 1 possiamo ricavare

che nonostante le porcate anti tedesche

70 imposte soprattutto dai francesi nella

60 sciagurata “pace di Versailles”, il PIL

procapite tedesco restava testardamente

50 superiore a quello francese, infatti:

1920 1921 1922 1923 1924 1925 1926 1927 1928 1929

Francia: PIL1913 = 5.730 $ → PIL1920 = 5.730 x 92% → PIL1920 = 5.272 $

Germania: PIL1913 = 7.370 $ → PIL1920 = 7.370 x 77% → PIL1920 = 5.675 $

Italia PIL1920: 4.700 x 92% = 4.324 $; U.S.A. PIL1920: 8.100 x 100% = 8.100 €; GB PIL1920: 8.050 x 87% = 7.000 $.

8Quanto fin qui detto giustifica certamente tutta l’attenzione che, da decenni, gli storici

dell’economia (e non solo) prestano alla GD, e la merita perché ha avuto conseguenze maggiori

di quelle provocate dalle crisi economiche precedenti e successive (almeno per ora); conseguenze

massimamente rilevanti sotto tre aspetti:

✓ le dimensioni, in termini di estensione geografica: coinvolse quasi tutto il mondo

sviluppato; gli unici paesi a non risentirne, se non in minima misura, furono il Giappone

e l’Unione Sovietica, e quest’ultima in virtù del suo sostanziale isolamento dal resto del

mondo e della sua arretratezza economica;

✓ le dimensioni, in termini di perdita di ricchezza prodotta (e cioè di diminuzione dei redditi);

✓ le conseguenze sociali e politiche che ne conseguirono, e cioè la crescita rapidissima in

tutte le economie sviluppate del welfare e dell’intervento pubblico nell’economia (che

divenne la regola e portò ovunque a un forte aumento della spesa pubblica e della tassazione dei cittadini) e la

presa del potere, peraltro in modo democratico, di Hitler in Germania (i tedeschi nel luglio del

1932 votarono Hitler non a causa dell’iperinflazione di dieci anni prima, ormai superata da vari anni, ma perché quella crisi

partita e “importata” dagli USA più che triplicò in un paio di anni la disoccupazione in Germania (al momento di quelle elezioni

il tasso di disoccupazione superava il 30%).

93) “Cambi”, moneta “forte” e moneta “debole”.

Poiché il prossimo argomento, le cause della GD, coinvolge, tra i tanti, anche i concetti di

“deflazione”, di “svalutazione” e di “regime di cambi fissi” è opportuno dedicare ora qualche riga

affinché tutti abbiate sufficientemente chiaro il significato dell’espressione “forza” applicato

alla moneta e cosa siano e che conseguenze portino i “cambi fissi”.

Cominciamo dal cambio.

Si è in un regime di cambi “fissi” fra due monete quando chi ha la responsabilità della gestione

di una moneta (e cioè, almeno da un paio di secoli, quasi sempre lo stato attraverso un suo organo chiamato Banca Centrale) si

impegna a scambiare una unità della propria moneta con un quantitativo prefissato di un’altra

[esempio 1 Lira in cambio di 1/90 di Sterlina era, come vedremo fra poco, il cambio con la sterlina britannica che lo stato italiano fissò

nel 1926, impegnandosi in questo modo a vendere (consegnare) una sterlina accontentandosi di sole 90 lire; la cosa può anche

essere vista così: chi si fosse presentato in B.d’I. con 90.000 lire poteva consegnarle e pretendere di uscire con ben 1.000 sterline in

tasca, il 60% in più delle 625 sterline che avrebbe invece ricevuto se il cambio fosse rimasto a 144 come era qualche mese prima della

decisione di fissarlo a “quota 90” (e ti invito a prendere la calcolatrice e verificare la correttezza dei numeri che ho scritto].

Ma come può fare la B.d’It. (ad esempio, ma vale per qualsiasi B.C.) a mantenere la promessa di vendere

sterline (ad esempio, ma la cosa vale per un’altra qualsiasi valuta estera) al prezzo unitario (ad esempio) di 90 lire?

Per poter vendere e quindi consegnare qualcosa, moneta o bene che sia, ci sono solo due strade:

quella cosa bisogna produrla oppure quella cosa bisogna prima farsela dare da qualcuno.

Se la cosa da consegnare non è un quantitativo di prosciutto ma è un quantitativo di valuta estera

[ad es. un certo numero di sterline (£)] allora la prima strada dobbiamo scartarla: le sterline, infatti, non

possono essere prodotte da nessuno al di fuori della Banca Centrale inglese (e se la B.C. di un altro paese

si mette a produrle arrivano le cannoniere inglesi davanti alle sue coste e i bombardieri della R oyal Air Force nei suoi cieli).

La seconda via, che per lo scambio di monete è poi l’unica, comprende in realtà due percorsi:

a) comprare (come in genere fa il salumiere con il prosciutto) oppure b) farsi prestare (come in genere fa una banca con i soldi)

la cosa che serve per poterla poi consegnare.

Il percorso a) (comprare prima la cosa che si deve o si vuole poi consegnare) applicato alla valuta estera (ad esempio alla £)

coincide quasi sempre con l’attività di commercio internazionale: le sterline, infatti, non si

comprano quasi mai dal produttore (cioè dalla BC inglese) ma si comprano da chiunque le abbia e sia

disposto a cederle in cambio di qualcos’altro; sto parlando, quindi, delle esportazioni: la

vendita da parte della Ferrari SpA di una F8 Spider a Paul McCartney di Londra in cambio di

200.000 £ la si può vedere come l’acquisto, da parte di un residente in Italia, di 200.000 sterline

al prezzo di un’auto F8 Spider nuova di pacca. Ecco, quindi, che nei periodi in cui gli

esportatori italiani consegnano a soggetti esteri che pagano in £ un quantitativo di beni che vale

di più del valore dei beni che gli importatori italiani ricevono da soggetti esteri che pretendono

di essere pagati in £, allora in quei periodi il quantitativo di sterline disponibile in Italia

aumenta (le “riserve valutarie” italiane in £ aumentano). Più in generale, una bilancia commerciale in attivo

(Esportazioni > Importazioni) porta a un incremento delle riserve valutarie e a una diminuzione dei

beni disponibili per i residenti, cioè arricchisce finanziariamente la popolazione residente

ma riduce il suo tenore di vita [quella popolazione soddisfa meno desideri perché avendoli esportati ha meno

beni a disposizione, “stringe la cinghia”, (nell’esempio, la popolazione italiana dovrà vivere con una F8 Spider in meno), risparmia oggi

per avere la possibilità in futuro di consumare di più, quando potrà comprare beni prodotti col sudore dei residenti all’estero

pagandoli con le riserve accumulate nel passato).

10Ecco che siamo arrivati all’uso delle “riserve valutarie” (attenzione: il termine “Riserve” qui va inteso non in

senso ragionieristico-aziendale di fonte di finanziamento: è invece da intendere proprio come gruzzolo di denaro, come

denaro accantonato in un qualche cassetto, seppure di denaro avente corso legale in un altro paese); ma il

quantitativo di sterline (o, più in generale, di valuta estera) disponibile per fare pagamenti in valuta può

essere incrementato anche attraverso l’altra strada [il percorso b)]: indebitarsi in valuta, cioè

chiedere in prestito £ impegnandosi a restituirle in un futuro più o meno lontano e a pagare un

prezzo (gli interessi) per l’uso che se ne fa.

È, questa, l’ultima strada che rimane quando la bilancia commerciale è in passivo (cioè le

importazioni sono > delle esportazioni) e le riserve valutarie si stanno esaurendo (devo comprare merci

dall’estero, le devo pagare in £, non ho più £, allora le sterline che mi servono le chiedo in prestito, le incasso promettendo

di restituirle in futuro e le uso subito per pagare i beni che importo).

Con l’indebitamento in valuta si posticipa il problema (kick the can, detto all’inglese), lo si congela

per tutto il periodo del prestito ma anche lo si aggrava appesantendolo degli interessi che

vengono giustamente pretesi da chi presta la valuta.

Da quanto esposto ne discende che se si vuole mantenere il cambio fisso durante un periodo in

cui la bilancia commerciale è in deficit allora è inevitabile che o si riducano le riserve valutarie

o si aumentino i debiti in valuta.

Ora passiamo al concetto di “forza” di una moneta.

Una moneta si dice forte quando col tempo può comprare più beni, così in patria come

all’estero, e ciò accade quando i prezzi restano stabili (o diminuiscono) e il tasso di cambio si apprezza

(e cioè scendono anche i prezzi delle altre monete) marcatamente (marcatamente perché piccole variazioni non interessano).

All’opposto una moneta di dice debole quando col tempo può comprare meno merci e servizi,

in patria e all’estero, e ciò accade quando i prezzi salgono e il tasso di cambio si deprezza

marcatamente (cioè quando anche i prezzi per comprare le altre monete aumentano).

In generale una moneta è forte perché la sua quantità è scarsa, la domanda di beni moderata, la

loro produzione è massiccia, la produttività dell’economia progredisce e i costi di produzione (in

particolare quelli del lavoro e quelli dell’energia, sebbene quest’ultimi oggi non rilevino più come un tempo) sono contenuti.

Sempre in generale, una moneta è debole perché la sua quantità aumenta velocemente, la

domanda di merci è eccessiva, la produzione e la produttività non aumentano a sufficienza (o

addirittura declinano) e i costi (in particolare quelli del lavoro e quelli dell’energia) sono crescenti.

Anche in economia gli eccessi sono dannosi (“gli eccessi sono dannosi” equivale a “il male fa male”, perciò la frase è

piuttosto stupida e ne sono consapevole), e infatti sia una moneta molto forte, sia una moneta molto debole

frenano il progresso economico, e lo frenano perché provocano instabilità nell’economia e

distorcono la distribuzione del reddito (dato di flusso) e della ricchezza (dato di stock). In questo modo

sia l’eccessiva forza sia la debolezza della moneta possono causare pesanti ripercussioni non

solo economiche ma anche sociali, politiche e istituzionali (e di esempi la storia ne è piena).

11Limitandoci all’Italia e al periodo storico oggetto del programma di quinta, le fasi in cui la

nostra moneta ha sperimentato un eccesso di forza o di debolezza dono state cinque; infatti la

Lira è stata troppo forte in due fasi: 1f) 1873 – 1895 e, ancor più, 2f) 1926 – 1936 ; la lira è stata

invece eccessivamente debole soprattutto in conseguenza della prima guerra mondiale (purtroppo

da noi vinta) 1d) 1914-1920 e della seconda guerra mondiale (fortunatamente da noi persa) 2d) 1940-1947, ma

anche in periodo di pace 3d) fra il 1968 e il 1996.

1f) 1873 – 1895: in questa ventina d’anni i prezzi all’ingrosso diminuirono di oltre il 25% (quello

del grano subì un calo del - 40%) e anche i prezzi delle altre monete diminuirono (cioè il valore della lira

aumentò, il cambio si rafforzò), sebbene in misura minore e concentrata nel triennio 1881 – 1883.

La produttività risultò deludente anche a causa del protezionismo doganale acuito nel 1887

dall’ultimo governo De Pretis; il tutto contribuì a far sì che il periodo immediatamente

successivo, e in particolare tra il 1889 – 1893 furono anni di disordine monetario e creditizio che

videro il crollo del sistema bancario italiano sulla cui rovina sorse, nel 1894, la Banca d’Italia (la

quale prima affiancò il Banco di Sicilia e il Banco di Napoli come ente emittente moneta e poi, nel 1926, divenne l’unica emittente).

2f) nel 1926, in meno di un anno, il cambio della lira si rafforzò del 70% [il prezzo della Sterlina scese

da 154 a 90 (la famosa “quota 90”) per scelta politica esplicitata da Mussolini nel discorso sulla “battaglia economica in

difesa della lira” (tenuto nel 1926)] e in poco più di un anno i prezzi all’ingrosso diminuirono del 30%; in

seguito, tra il 1928 e il 1934 complice anche la GD internazionale, la deflazione dei prezzi

all’ingrosso continuò a un ritmo di quasi il 10% l’anno e di nuovo in questo periodo la

produttività italiana cessò di crescere. Nei primi anni ’30 ci fu la più grave crisi finanziaria e

industriale della nostra storia: solo a stento si riuscì a evitare il fallimento delle principali tre

banche (Banca commerciale italiana, Credito italiano e Banco di Roma) e di grandissime industrie, e a fatica si

riuscì a evitare il fallimento giuridicamente formale di una cottissima Banca d’Italia (e il livello di

cottura raggiunto dalla BdI di allora lo si percepisce bene pensando che le sue passività superavano del 40% - 50% il totale dell’attivo).

Le due fasi storiche di peggior debolezza della Lira sono, invece, connesse con le guerre mondiali:

1d) nel 1914 – 1920 i prezzi all’ingrosso [i prezzi all’ingrosso sono più significativi dei prezzi al consumo perché

meno manovrati dalla politica, e questo è ancor più valido nei periodi di guerra quando molti prezzi al consumo sono

imposti dal governo (che in questo modo provoca la nascita del cosiddetto “mercato nero” i cui prezzi, però, ben difficilmente sono riportati da

statistiche affidabili)] aumentarono di 6 volte in 6 anni [il che equivale a un’inflazione annua del 33%, cioè un

aumento medio annuo di circa 1/3 (1,336 = 5,8)]; il cambio crollò da 5 a 20 lire per $ USA. Al di là degli

oltre 500.000 soldati morti, l’economia italiana uscì dalla guerra trasformata e in profondo

squilibrio; l’inflazione colpì fortemente i redditi fissi e le tensioni sociali si fecero preoccupanti.

2d) nel 1940 – 1948 i prezzi all’ingrosso esplosero di 45 volte [equivalente di un’inflazione media di circa il

60% l’anno (1,618 = 45)] e il cambio precipitò da 20 a 576 per dollaro. Al di là dei quasi 500.000 morti

(ma questa volta la metà delle vittime fu fra la popolazione civile) molti italiani erano semplicemente alla fame e le

condizioni sanitarie pietose a tal punto da dover implorare l’aiuto dei vincitori (in realtà solo degli USA).

3d) La più forte inflazione in tempi di pace fu tra il 1969 e il 1996: i prezzi al consumo si

moltiplicarono per 13, equivalente a un’inflazione annua media del 10% (1,1027 = 13,1) e il cambio

col marco da 156 arrivò alle mitiche 990 del novembre 1996, il valore che venne fissato per il

rientro della Lira nello SME (Sistema Monetario Europeo) e quindi la base per il cambio con l’euro.

12[Il primo gennaio 2002, giorno in cui le banconote e le monete metalliche con il logo € sopra hanno cominciato a circolare, è una data

di assai scarsa importanza pratica: in realtà l’euro circolava tranquillamente in Italia e in tanti altri paesi europei con tanti loghi diversi

ma perfettamente interscambiabili già da tre anni; il primo gennaio 1999 è già una data più importante, essendo il momento in cui

l’euro ha cominciato a essere scambiato ufficialmente nei mercati finanziari mondiali; ma dal punto di vista sostanziale della politica

monetaria l’abbandono del potere decisionale da parte delle banche centrali nazionali avvenne a fine 1996, perciò quest’anno, 2021,

sarà un quarto di secolo da quando tanti paesi europei, tra cui l’Italia, hanno perso la loro “sovranità monetaria” abdicando in favore

d’una allora costituenda Banca Centrale comune, la BCE (che però è più nota, all’inglese, come ECB)].

Continuo con la storia recentissima segnalando che l’inizio dell’inflazione, nell’anno 1969,

coincise con la fine del “boom economico” italiano, che divenne rapidamente solo e sempre più

un ricordo del passato; la crescita del PIL rallentò dall’oltre 5% a meno del 2% della metà degli

anni ’90 e, soprattutto, cominciò a ristagnare la produttività, vale a dire, usando l’efficace

definizione di Carlo Cipolla, “la capacità di produrre cose che piacciano al mondo”.

Ma se un’inflazione elevata, così come una deflazione pesante, fa male alla crescita economica,

una moneta stabile è condizione solo necessaria ma non certo anche sufficiente per lo sviluppo,

tanto è vero che da ormai da un quarto di secolo la nostra moneta è stabile e nonostante questo

l’economia italiana sta sperimentando la sua peggiore stagione da Cavour in poi.

Preservare la stabilità dei prezzi è certo essenziale, ma la ripresa della economia italiana da

questa profondissima crisi strutturale che, assai più di quella aggiuntiva innescata dalla

pandemia, rischia di pregiudicare pesantemente il vostro futuro dipende dalla combinazione tra

la politica economica e la capacità delle imprese di esprimere qualità imprenditoriale. Ma di

questo si è parlato negli appunti sul Next Generation E.U.

Per collegarmi con quelle pagine, ma anche per riempire l’ultima parte di questa, vi riporto sia l’incipit dello storico

discorso del 10 agosto 1946 di De Gasperi alla Conferenza di Pace di Parigi (della durata di meno di qualche

minuto), sia la prima parte del discorso (di oltre un’ora) tenuto dall’ex primo ministro Conte il 9 settembre 2019

per la fiducia al Senato al suo secondo governo; il loro confronto in termini di contenuto, forma e durata, credo

renda bene il livello di degrado raggiunto dalle nostre istituzioni (e quindi, purtroppo, raggiunto anche dal corpo

elettorale da cui le attuali istituzioni repubblicane e democratiche traggono la loro origine e il loro potere).

Alcide De Gasperi: «Prendendo la parola in questo consesso mondiale sento che tutto, tranne la vostra

personale cortesia, è contro di me: è soprattutto la mia qualifica di ex nemico che mi fa considerare come

imputato, l’essere arrivato qui dopo che i più influenti di voi hanno già formulato le loro conclusioni. Non corro io il

rischio di apparire come uno spirito angusto e perturbatore, che si fa portavoce di egoismi nazionali e di interessi

unilaterali? Ho il dovere, innanzi alla coscienza del mio Paese e per difendere la vitalità del mio popolo, di parlare

come italiano».

Giuseppe Conte, in arte “Giuseppi”: “Oggi ci presentiamo per chiedere a voi, rappresentanti del popolo italiano, la fiducia del nuovo

governo che sarà il mio compito guidare con disciplina e onore. Il programma che illustro non è un’elencazione di proposte eterogenee, né

tantomeno la sommatoria delle diverse posizioni delle forze politiche per sostenere questa iniziativa. È, al contrario, una sintesi programmatica che

disegna l'Italia del futuro, è un progetto di governo del Paese fortemente connotato sul piano politico, che annuncia risposte alle attese e bisogni dei

cittadini che ci impegniamo a realizzare con lavoro e impegno di donne e uomini che qui mi affiancano. Ha l'ambizione di delineare la società in cui

vogliamo vivere non solo noi stessi, ma che vogliamo consegnare ai figli e nipoti, nella consapevolezza che il patto che oggi proponiamo a voi si

proietta per essere sostenibile in una dimensione intergenerazionale. Questo progetto politico segna l'inizio di una nuova, che consideriamo

risolutiva, stagione riformatrice. Come più volte sollecitato dalle forze di maggioranza, presenta elementi e caratteristiche di novità: nuovo è nella

sua impostazione, nel suo impianto progettuale, nella determinazione a invertire gli indirizzi meno efficaci delle pregresse azioni, nelle modalità di

elaborazione di soluzioni ai bisogni dei cittadini, nuovo nel suo sforzo di affrontare le questioni più critiche. Si tratta di un progetto politico di ampia

portata anche culturale …” Sfido chiunque a capire, sprecando un’ora per la lettura integrale di tanto bla-bla-bla, in cosa

e come si sarebbe dovuto concretizzare il “progetto politico” contiano.

134) Prima della crisi.

Che l’oggi sia il frutto di tutto ciò che è capitato nei precedenti circa 15 miliardi d’anni che ci

separano dal Big Bang è indiscutibile, ma è pure certo che partire da così indietro per descrivere

le cause della GD degli anni ’30 sia poco utile; per farlo, però, non si può ignorare come si sia

evoluta la situazione economica almeno nei decenni precedenti, e pure è necessario chiarire

subito che il crollo della borsa di New York di fine ottobre 1929 non può e non deve essere

ritenuto la causa della successiva decennale crisi economica (negli USA particolarmente grave e prolungata)

o, almeno, non molto più di quanto un fiocco di neve sceso sia responsabile del crollo del tetto

su cui è caduto. Quel “Martedì nero”, il “Big Crash” del 29/10/1929 può sensatamente essere preso

come data convenzionale dell’inizio di quella lunga crisi economica, ma non deve essere

considerato il fattore che l’ha provocata.

Cominciamo, quindi, col dare uno sguardo al periodo precedente e al decennio immediatamente

successivo alla disgraziatissima e totalmente insensata Prima Guerra mondiale [disgraziatissima

soprattutto perché contribuì a provocare, oltre a una ventina di milioni di morti, nefaste conseguenze politiche (comunismo,

fascismo e nazismo); insensata perché causata non da ragioni economiche (contrariamente a quello che diceva Lenin con le sue

str….te sullo scontro fra potenze capital-imperialiste per il dominio dei mercati) ma dall’irrazionalità del nazionalismo, e quindi fu,

come anche la seconda, una guerra figlia molto più della politica che dell’economia].

Nei quattro decenni che precedettero la Grande Guerra [quindi dalla fine della guerra Franco-Prussiana (1873) al

1914) l’economia europea crebbe, in media, a una buona velocità, all’incirca la stessa dei decenni

precedenti; i testi che parlano di una fase depressiva che sarebbe cominciata nel 1873 per

concludersi solo negli anni ’90 confondono “depressione” con “deflazione”: in quel quarto di

secolo non ci fu alcuna depressione; ci fu certamente un po’ di deflazione, vale a dire

diminuzione media dei prezzi (un’inflazione negativa che in alcuni anni toccò circa il - 3%) compreso anche il

prezzo del lavoro (i salari e in genere tutti i redditi diminuirono in termini monetari), ma i redditi reali aumentarono

in virtù del rafforzamento del potere d’acquisto dell’unità monetaria a sua volta causato,

principalmente, da un aumento troppo lento dell’offerta di moneta (la sempre più diffusa applicazione del

gold standard come sistema monetario creava rigidi vincoli alla quantità di moneta producibile). L’ultimo quarto del 19°

secolo è, quindi, un esempio di come la deflazione, purché non eccessiva, non pregiudichi la

crescita economica, esattamente come capita anche con l’inflazione quando si mantiene a livelli

bassi, non superiori a pochi punti percentuali all’anno.

Il costante aumento della produttività spinto dalla diffusione di miglioramenti tecnologici e

dalla progressiva alfabetizzazione anche degli strati più poveri della popolazione faceva

aumentare la produzione di beni più rapidamente di quanto si riuscisse ad aumentare la moneta

in circolazione (perché ancorata all’oro, la cui estrazione annua dalle miniere aumentava di poco), quindi i prezzi dei beni

tendevano a scendere, diminuendo più dei redditi e migliorando così il tenore di vita medio.

Ma la media, si sa, è una sintesi di tanti valori diversi, e in effetti non tutti i paesi, non tutti i

settori economici all’interno della stessa zona e non tutte le persone occupate nello stesso

settore economico godettero in quei decenni nella stessa misura del generale miglioramento

delle condizioni. Questo spiega sia le tensioni sociali all’interno di alcuni paesi, sia i flussi

migratori da una zona all’altra e anche il declino relativo di alcuni paesi rispetto ad altri.

Particolarmente significativa fu la perdita dello status di prima potenza mondiale della Gran

Bretagna: decenni di crescita inglese più lenta rispetto sia a quella degli USA, sia a quella della

Germania spostarono al di là dell’Atlantico il centro principale dell’economia mondiale e

portarono la potenza industriale tedesca a essere complessivamente comparabile con quella

britannica e addirittura più sviluppata nei settori tecnologicamente avanzati (siderurgia e meccanica).

14In estrema sintesi, si può quindi dire che:

1) nel 1914 la “Grande Guerra” interruppe un lungo periodo di buona crescita complessiva (seppure

non molto omogenea né costante), e provocò notevoli danni economici misurati da una diminuzione dei

redditi pro capite che tra il 1913 e il 1919 fu di circa il – 15% in Europa ma quasi di nulla negli

USA; il dato europeo, però, media la perdita di oltre il – 20% degli imperi centrali sconfitti

(sostanzialmente il Tedesco e l’Austroungarico) col circa – 10% delle potenze europee vittoriose (Gran Bretagna e

Francia, ché per definire “potenza” e “vittoriosa” l’Italia d’allora bisogna prima fumare roba molto pesante);

2) anche il decennio successivo la fine della guerra fu un periodo di buona crescita, tant’è che il

reddito pro capite aumentò mediamente di circa il 30 % (più in Europa che negli USA), recuperando

presto e ampiamente le condizioni di vita prebelliche e superando così ovunque all’inizio del

1929 il livello di reddito pro capite raggiunto nel 1913 di almeno il 10%.

A fronte di questa migliorata capacità produttiva rispetto a quella di prima della guerra, la

situazione della fine degli anni ’20 nascondeva però un significativo squilibrio: il mondo, infatti,

entrò in guerra nel 1914 in buona salute sia economica che finanziaria; ne uscì, ovviamente, con

una brutalmente ridotta capacità di produrre beni utili in tempi di pace (passare dalla produzione di

cingolati ed elmetti a quella di biciclette e berretti non è semplicissimo), ma mentre nel giro di pochi anni i paesi

furono in genere capaci di riconvertire i loro apparati produttivi e ritrovare così l’equilibrio

economico (rendendo in questo modo disponibili annualmente ai loro abitanti beni di un valore superiore a quello che veniva

prodotto negli anni precedenti la guerra), lo stesso mondo non riuscì a recuperare l’ordine e l’equilibrio

finanziario d’anteguerra e, anzi, con lo scorrere degli anni ’20 gli squilibri si accentuarono.

I due paesi più fragili finanziariamente erano la Gran Bretagna e, ancor più, la Germania, e per

buona parte questa fragilità derivava dai continui e rilevanti deficit della bilancia commerciale,

cioè da importazioni costantemente assai superiori alle esportazioni. Come già visto a pagina 10,

il deficit commerciale implica, una volta esaurita la possibilità di utilizzare le proprie riserve

valutarie, l’indebitamento verso l’estero; infatti l’inizio degli anni ’30 vedeva tantissimi

operatori americani (banche, ma non solo) nella posizione di forti creditori nei confronti di aziende ed

enti pubblici europei (soprattutto – ma non solo – britannici e tedeschi: ad esempio, la costruzione di molte strade e

altre grandi opere pubbliche in vari lander fu finanziata da capitali USA).

Chi, come voi, ha ormai una consolidata dimestichezza con l’economia aziendale, sa che può

non esserci contraddizione fra un contemporaneo buon andamento economico e una cattiva

situazione finanziaria, sa, cioè, che l’efficienza economica non implica necessariamente la salute

finanziaria; ora potete estendere questo concetto dal micromondo dell’azienda a quello macro

di uno stato. La Germania degli anni ’20, in effetti, dimostrava una buona efficienza produttiva

ma al contempo era finanziariamente sbilanciata a causa soprattutto degli odiosi risarcimenti

pretesi dai vincitori [in realtà furono pretesi soprattutto dai rancorosi francesi (il noto aforisma di Jean Cocteau “i Francesi sono

Italiani di cattivo umore” credo sia troppo benevolo nei confronti dei cugini gallici). In un celebre saggio pubblicato nel 1919 subito dopo la

firma del Trattato, J.M. Keynes scrisse che quel documento non conteneva alcuna disposizione utile per risollevare economicamente

l'Europa e segnalava come “c'è nulla in esso che giovi a mutare in buoni vicini gli Imperi centrali sconfitti; né a recuperare la Russia” e

neppure a “promuovere in alcun modo un patto di solidarietà fra gli stessi Alleati. Il Trattato è deprecabile anche dal punto di vista

morale, essendo odiosa e ripugnante la politica volta a ridurre la Germania in servitù per una generazione e a degradare la vita di

milioni di esseri umani privando un'intera nazione della felicità”] e della impossibilità di ridurre i consumi dei

cittadini tedeschi (il cui tenore di vita non era ulteriormente comprimibile) per aumentare gli investimenti necessari

alla ripresa economica e sperare così in un futuro migliore; per aumentare la percentuale della

produzione da indirizzare verso gli investimenti senza ridurre i consumi e nonostante il deflusso

monetario imposto dalle sanzioni non rimaneva altra strada che indebitarsi con l’estero.

155) Le cause della crisi.

Per meglio comprendere le cause di quegli eventi ritengo opportuno suddividere l’argomento in

cinque parti o fasi:

5a) il crollo borsistico (ma anche il motivo del precedente svilupparsi della “bolla” speculativa che portò al crollo) e le

sue immediate conseguenze;

5b) gli errori iniziali: 5b1) della FED (in pratica, la Banca Centrale USA); 5b2) del presidente Hoover;

5c) il diffondersi della crisi nelle economie degli altri paesi;

5d) il New Deal: 5d1) la quantità; 5d2) la qualità.

5e) il National Industria Recovery Act e

il National Labor Relations Act.

5a) Il crollo borsistico.

Prima di ogni repentina e profonda discesa dei

prezzi degli attivi quotati in borsa (principalmente

azioni e obbligazioni, cioè quote di aziende e crediti)

necessariamente c’è un periodo più o meno lungo in cui quei prezzi crescono [e la cosa vale per

qualunque bene che sia scambiato liberamente in un qualsiasi mercato, anche per gli immobili, le materie prime, i francobolli da

collezione, le auto d’epoca o, quasi quattro secoli fa, i bulbi di tulipani, vedi La bolla dei tulipani (consob.it) ], e infatti i

principali indici delle borse statunitensi, Wall Street in testa, nei sette anni precedenti erano

quintuplicati (chi nel ‘22 avesse acquistato delle azioni di società USA avrebbe visto nel ‘29 il valore del suo investimento

mediamente moltiplicato per cinque, oltre ad avere ottenuto un reddito sotto forma di dividendi di (vado a memoria, quindi non sono sicuro

della correttezza del dato) circa il 5% annuo).

Nei libri si legge spesso che un fattore di quella crescita, particolarmente rapida nell’ultimo

anno, dei prezzi delle azioni è da cercare nella diffusione della pratica di farsi prestare i soldi

per effettuare gli acquisti, garantendo il prestito con il pegno delle stesse azioni.

In realtà, credo si sopravvaluti abbastanza l’importanza di questo fattore: la speculazione

borsistica a debito non era, infatti, una novità di quegli anni, e il “margine”, cioè livello di

garanzia richiesto dalle banche (in pratica, la parte di denaro proprio con il quale fare l’acquisto azionario) non era

minore rispetto alla media dei decenni precedenti e, anzi, dopo un momentaneo calo del 15%

della borsa nel corso del 1928 le aziende di credito aumentarono prudentemente il margine di

garanzia [insomma, le banche USA nel concedere prestiti di quel tipo furono a quel tempo meno avventate di quanto siano state

nei primi anni di questo secolo (e non solo le banche USA) quando arrivarono a concedere prestiti anche per oltre il 100% del valore

dell’immobile dato in garanzia, convinte che i prezzi delle case sarebbero cresciuti ancora (e anche rassicurate, almeno le banche USA, da una

particolare garanzia pubblica sui prestiti immobiliari) ].

[A dirla tutta, credo che probabilmente si sopravvaluti un po’ anche l’irragionevolezza dei prezzi raggiunti nel 1929 dalle azioni

americane: anche ai loro massimi di ottobre, il rapporto fra prezzi e utili non superò, infatti, il livello di 20 (un “P/E” di 20

significa che gli utili aziendali annui sono pari al 5% del valore borsistico della società), livello certamente elevato ma comunque

più basso di quello massimo già più volte raggiunto nel passato (e, tra l’altro, minore di quello attuale che è pari a circa 25)].

Un fattore della notevole crescita tra il 1922 e il 1929 dei corsi azionari certamente più rilevante

del “marging lending” fu la politica monetaria piuttosto espansiva attuata in quel periodo dalla

FED che permise una eccessiva velocità di aumento della quantità di moneta in circolazione.

16Puoi anche leggere