La#ges'one#del#Por.olio# ta1co#e#Money# Management:#aspe1# opera'vi#a#confronto!

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

La gestione del Portfolio tattico e Money Management

La#ges'one#del#Por.olio#

ta1co#e#Money#

Management:#aspe1#

opera'vi#a#confronto!

Relatore: Eugenio de Vito#

Head of Marketing, Business Development & Financial advisory

La gestione del Portfolio tattico e Money Management

I"quesiti:"

"

• Esistono tecniche di gestione capaci non solo di perseguire ma anche

di raggiungere gli obiettivi del cliente?

• Quali sono i principali aspetti critici che possono ostacolare una

gestione efficace del portafoglio del cliente?

• Quali strategie si adattano meglio alle reali esigenze dell’essere

umano?

• Quali funzioni svolgono la gestione tattica ed il controllo del rischio

nei portafogli dei clienti?

"

2"

Gli!anni!90!

L’approccio!classico!

La percentuale di azionario nel portafoglio è stabilita in funzione di:

• Orizzonte Temporale

• Propensione al rischio

Esempio:

Ho 10 anni di tempo e una propensione al rischio media(?)

Al cliente viene consigliata una quota di azionario del 50%

Si aspettano dieci anni senza intervenire radicalmente sul portafoglio

tanto nel medio lungo periodo le borse salgono sempre

L’approccio!classico!

L’approccio!alterna2vo!

L’approccio!classico!

La percentuale di azionario nel portafoglio è stabilita in funzione di:

• Orizzonte Temporale

• Propensione al rischio

Esempio:

Homomento

E’ il 10 anni di tempo e una propensione

giusto al rischio media(?)

per i total/absolute return/ gestioni attive

Al cliente viene consigliata una quota di azionario del 50%

Si aspettano dieci anni senza intervenire radicalmente sul portafoglio

tanto nel medio lungo periodo le borse salgono sempre

Facile!vincere!col!senno!del!poi! Chiunque potesse giocare a scacchi conoscendo anticipatamente le mosse del suo avversario, non avrebbe bisogno di studiare una strategia E’ ovvio: avendo ben in testa i piani dell’altro sarebbe semplice decidere come muoversi…

Facile!vincere!col!senno!del!poi! Analogamente, se fosse possibile conoscere prima del tempo i rendimenti degli strumenti finanziari, basterebbe confrontare i grafici e selezionare il prodotto migliore. Tutti sarebbero concordi nell’effettuare la medesima scelta.

Facile!vincere!col!senno!del!poi! Mol2,!però,!fanno!confusione! tra!la!certezza!che!deriva!dal! trovarsi!in!una!situazione!come! quella!appena!descri?a!con!la! convinzione!che!quello!che!è! stato!il!miglior!strumento!nel! passato!con2nui!a!esserlo!anche! nel!prossimo!futuro!e!quindi!sia! da!tenere!in!portafoglio!! ! Succede,!quindi,!che!la!certezza! de?ata!dal!senno!di!poi!su!ciò! che!è!stato,!venga!scambiata! con!una!sensazione!su!ciò!che! sarà!che!si!basa!su!valutazioni! inconsisten2!e!discrezionali!! !

Facile!vincere!col!senno!del!poi!

A dimostrazione di come questo bias possa portare a

decisioni completamente errate, facciamo alcune

riflessioni sui mercati finanziariRiflessioni!sui!merca2!finanziari!

Negli ultimi anni il mercato obbligazionario ha espresso una forte tendenza positiva con

bassa volatilità, provando di essere vincente rispetto all’azionarioRiflessioni!sui!merca2!finanziari! Ora cambiamo prospettiva. Fingiamo di poterci collocare indietro nel tempo prima della crisi del 2007: l’opinione sulle scelte di investimento cambierebbe radicalmente.

Proviamo!a!riassumere!

Inizio 2008 oggiProviamo!a!riassumere! La fiducia in quello che è stato porta il primo individuo ad una soluzione poco fortunata e se ne accorgerà quando la crisi sarà ormai conclamata. E’ così che all’inizio del ventunesimo secolo, memori dei floridi anni ’90, la tendenza era quella di proporre portafogli con una cospicua componente azionaria per poi, intorno al 2010, a seguito dei deludenti risultati, switchare sulla componente bond che nel frattempo era salita. Ciò non significa che sicuramente sbaglierà, ma che non vi sono certezze tali per cui si possa escludere un nuovo cambio di tendenza.

L’approccio!alterna2vo!

Ciò che emerge da un mero confronto grafico è che buona parte

degli strumenti Total Return che in questi ultimi dieci anni hanno

generato performance positive, spesso hanno implementato sì stili

di gestione attivi, ma investendo principalmente sul mercato

obbligazionario, del quale abbiamo appena constatato l’ottimo

andamentoIl!mercato!obbligazionario:un!trend!di!lungo!periodo!

Coazione!a!ripetere! La distorsione cognitiva che spinge a inseguire le tendenze e a far sembrare evidente ex post quale sarebbe stata la miglior soluzione da adottare, si ripercuote sulle scelte finanziarie Infatti, l’ attitudine diffusa è quella di puntare sui migliori fondi all’interno del comparto Total Return nella convinzione che essendo stati i migliori degli ultimi cinque anni, continueranno ad esserlo ancora per un tempo indefinito

La!scelta!a!posteriori! • E SE IL PROSSIMO DECENNIO FOSSE IL MERCATO EQUITY A SALIRE ??? • ALLORA FORSE SAREBBE MEGLIO DOTARSI DI UNA STRATEGIA CHE MI PERMETTA DI FARE DELLE SCELTE CONSAPEVOLI A PRIORI PIUTTOSTO CHE A POSTERIORI • CON QUESTO CORSO VOGLIAMO OFFRIRE UN’ALTERNATIVA AGLI STRUMENTI TOTAL RETURN, PERMETTENDO DI CAVALCARE I TREND DEL PROSSIMO DECENNIO, EVITANDO LE IMPREVEDIBILI POTENZIALI PERDITE

La!figura!del!consulente! Oggi dobbiamo poter raccontare ai clienti qualcosa di nuovo, qualcosa che ci permetta fare la differenza sul mercato L’evoluzione del consulente, a nostro avviso, consiste nel passaggio dalla vendita di prodotti finanziari alla proposizione di strategie Proporre alternative valide risulta sempre più difficile, soprattutto quando il controllo del rischio è il vero motore della performance e la chiave di successo di una comunicazione persuasiva.

L’impatto di una perdita è decisamente superiore a quello di un guadagno ! Contenere le potenziali perdite, significa avere montanti crescenti nel tempo

# CONTROLLO#DEL#MAX#DRAWDOWN#COME#MOTORE#DI# PERFORMANCE! ! Il!rischio!per!gli!operatori!è!quello!di!aver!consigliato!prodoL!nel! lungo! periodo! molto! performan2! ed! allo! stesso! tempo! avere! la! maggioranza!dei!clien2!delusi! ! Un! rendimento! del! fondo! anche! molto! posi2vo! potrebbe! generare!rendimen2!nega2vi!per!il!cliente!!

La!dinamica!dei!flussi!di!inves2mento!!

200 +1000

Il fondo, nel periodo ha guadagnato il 50%

Il cliente ha perso più del 18%

150

900

+50%

100Indagine!KPMG!2012! Questi studi documentano come il trend delle masse del patrimonio gestito rifletta l’andamento dei mercati finanziari La prociclicità del settore del risparmio gestito é collegata al bias molto diffuso secondo cui il risparmiatore proietta l’andamento passato verso il futuro e dunque “… compra in periodi di espansione (a prezzi elevati) e vende in periodi di recessione

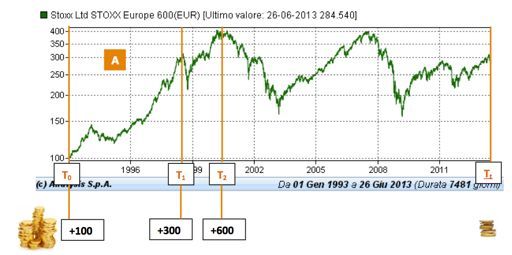

Gli!ul2mi!20!anni!in!Europa!

J54%! J61%!

+300%!

+115%!

+76%!DOVE#AVREBBERO#COMPRATO#GLI#INVESTITORI?!

C!

J#25%!

+#20%!

B!

+#200%!

A

!DOVE#AVREBBERO#COMPRATO#GLI#INVESTITORI?! Se poi volessimo realizzare un’analisi più approfondita arriveremmo alla conclusione che, in realtà, gli investitori insoddisfatti sono potenzialmente il 100%. Non si tratta di una provocazione ma di una semplice riflessione basata sui fatti.

DOVE#AVREBBERO#COMPRATO#GLI#INVESTITORI?!

Il controllo del rischio dinamico è prioritario! Qualsiasi profilo MiFID definisce un portafoglio strategico su un determinato orizzonte temporale La questione è come intervenire in corso d’opera al verificarsi di vari eventi Tipici dei mercati finanziari che possono incidere sullo scenario ipotizzato in Origine (gestione tattica del portafoglio) I modelli di risk management fondati sul VaR, in qualsiasi variante e anche quelli che considerano le distribuzioni asimmetriche, non gestiscono il rischio in maniera dinamica, quindi potrebbero non proteggere il capitale del cliente nelle fasi di trend ribassista dei mercati

Per!quale!prodo?o!optare!allora?!

Meglio avere una soluzione che si impegni a offrire rendimenti

più costanti e crescenti nel tempo, ma che allo stesso tempo

contenga la massima oscillazione negativa e permetta al

risparmiatore di non perdere denaro a causa della proverbiale

errata scelta del timing di ingresso e/o delle tempistiche dei

successivi versamenti.Per!quale!prodo?o!optare!allora?!

La!traccia! • Il!controllo!del!rischio:!un!modello!matema2co! • Il!portafoglio!taLco:!contenimento!della!vola2lità!nega2va! • Le!tendenze!di!lungo!periodo:!l’approccio!Trend!Following!

La!traccia! • Il!controllo!del!rischio:!un!modello!matema2co! • Il!portafoglio!taLco:!contenimento!della!vola2lità!nega2va! • Le!tendenze!di!lungo!periodo:!l’approccio!Trend!Following!

La!soluzione!

L’implementazione di un modello che:

• cerchi di partecipare ai trend positivi di medio lungo termine

• controlli le potenziali perdite investendo in funzione della volatilità e del

rischio specifico del momento in cui prendiamo posizione sui mercati

• rischi sempre molto poco per ogni operazione ma non per questo limita

l’esposizione al mercato

• permetta di accrescere in maniera significativa le probabilità di raggiungere

i risultati attesiMoney management

Un modello matematico

Il nostro modello affianca il VAR permettendo il controllo della volatilità del

portafoglio che resterà confinata entro i parametri scelti insieme al cliente, a

prescindere dall’andamento dei mercatiIl!Money!Management!

• Il!modello!proprietario!4t!parte!da!un!certo!budget!di!rischio!che!viene!

monitorato!e!speso!in!maniera!graduale!e!non!esauribile…!

!

• Tale!modello!perme?e!di!affrancarsi!dal!rischio!di!entrare!sui!massimi!di!

mercato!e!rompersi!le!gambe...!

!

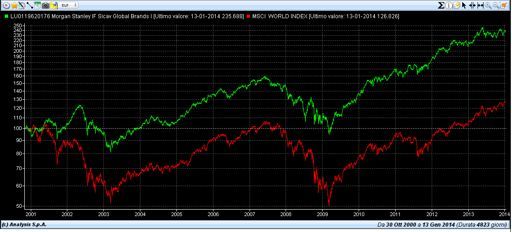

• !Proprio!questo!meccanismo!a?rae!il!PF/!PB…!Il!Money!Management:!MS!Global!Brands!

Il!Money!Management:!MS!Global!Brands!

Il!Money!Management:!Gli!assun2! • Definiamo a monte un obiettivo di massima oscillazione negativa del montante, che verrà monitorata in termini matematici • Il controllo del rischio viene effettuato sia a livello di portafoglio sia a livello di singolo investimento • Capitale protetto ogni giorno : max perdita sul capitale in funzione di quanto siamo investiti e della volatilità • Monitoraggio deinamico del rischio sui flussi successivi • Controllo del max DD sui massimi relativi

Il!Money!Management:!Gli!assun2!

Un meccanismo di stop loss (livello Andamento del

montante

di protezione) permetterà di 3%

partecipare in maniera consistente

alle fasi rialziste e di conservare il

Livello

capitale in caso di ribasso, di protezione

consentendo al cliente di investire in

modo svincolato rispetto alle fasi di

mercatoIl!cliente!is2tuzionale!

Gestione Patrimoniale con obiettivo di

protezionePremessa! Un Ente previdenziale (Cassa Professionale) ha intenzione di conferire un mandato di gestione ad una primaria Istituzione con le seguenti caratteristiche:

Premessa! Viene richiesto al gestore di rispettare il seguente vincolo di massima perdita attesa:

Premessa!

Le principali caratteristiche della gestione si possono quindi sintetizzare come

segue:

• Mandato di tipo Flessibile

• Esposizione al rischio in 3 aree geografiche con diversi pesi

• Perdita massima supportabile pari al 8% (del maggior importo tra il

capitale conferito in gestione e quello rilevato alla scadenza di ciascun

successivo trimestre.Il!processo!di!inves2mento!

PORTAFOGLIO su cosa investire

STRATEGICO

PORTAFOGLIO TATTICO quando investire

definisce ex ante il

MONEY MANAGEMENT

livello di protezione

(quanto investire)Il!portafoglio!taLco!ed!il!MM!

• Trend following ( individuazione dei trend)

– Definisce, una volta stabilito il portafoglio strategico, l ingresso e

l uscita nei mercati di riferimento

• Money management ( gestione del rischio)

– Definisce , ex ante con il cliente, la massima oscillazione negativa

e controlla le quantità investite nei singoli strumentiTrend!Following!

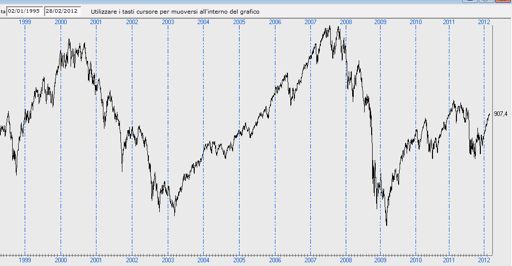

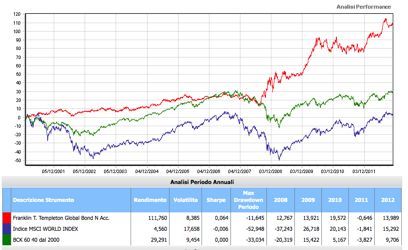

1998

2013

L evidenza empirica: MSCI WORLD (local)L’algoritmo!trend!following!

• Sulla base del livello di protezione l’algoritmo di controllo del rischio definirà

quanto investire su quello strumento rispettando il mandato del cliente (max

oscillazione negativa10%)

p

sIl!controllo!del!rischio!

Trend di

lungo periodo

Livello di protezioneIl!controllo!del!rischio!

Il!controllo!del!rischio!

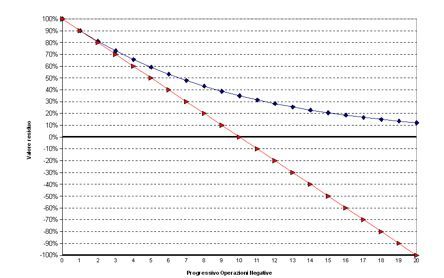

Definizione!delle!quan2tà!

• Supponiamo di investire un milione di euro: quanta parte del mio

milione investirò, in ogni operazione, per contenere le perdite entro i

100.000 euro?

Capitale##di#rischio# Frazione#del#k#di# Stop#loss# Numero#di# Capitale#inves'to#

rischio# operazioni# per#ogni#

operazione#

€100.000! €10.000! 5%! 1! €!200.000!

• Dopo 10 operazioni consecutive in perdita ho esaurito il capitale di

rischio del cliente e ho finito la benzinaL’alterna2va! Anzichè!rischiare,!di!volta!in!volta,!una!frazione!fissa!del!capitale!di!rischio,!ad! esempio!€!10.000,!rischio!ogni!volta!il!10%!del!capitale!di!rischio!residuo!

Il!controllo!del!rischio!

Numero# Capitale#di# Capitale#

operazioni# rischio# residuo#

residuo#con# rischiando#

controllo#del# ogni#volta#€#

rischio# 10.000##

#

o! 100.000! 100.000!

1! !!!9!0.000! !!90.000!Il!controllo!del!rischio!

Numero# Capitale#di# Capitale#

operazioni# rischio# residuo#

residuo#con# rischiando#

controllo# ogni#volta#

del#rischio# €#10.000##

#

o! 100.000! 100.000!

1! !!90.000! !!90.000!

2! !!81.000! !!80.000!Il!controllo!del!rischio!

Numero# Capitale##di# Capitale#

operazioni# rischio# residuo#

residuo#con# rischiando#

controllo# ogni#volta#

del#rischio# €#10.000##

#

o! 100.000! 100.000!

1! !!9!0.000! !!90.000!

2! !!81.000! !!80.000!

3! !!72.900! !!70.000!

4! !!65.610! !!60.000!

5! !!59.050! !!50.000!Il!controllo!del!rischio!

Numero# Capitale##di# Capitale#

operazioni# rischio# residuo#

residuo#con# rischiando#

controllo# ogni#volta#

del#rischio# €#10.000##

#

o! 100.000! 100.000!

1! !!9!0.000! !!90.000!

2! !!81.000! !!80.000!

3! !!72.900! !!70.000!

4! !!65.610! !!60.000!

5! !!59.050! !!50.000!

8! !!43.050! !!20.000!Il!controllo!del!rischio!

Numero# Capitale##di# Capitale#

operazioni# rischio# residuo#

residuo#con# rischiando#

controllo# ogni#volta#

del#rischio# €#10.000##

#

o! 100.000! 100.000!

1! !!9!0.000! !!90.000!

2! !!81.000! !!80.000!

3! !!72.900! !!70.000!

4! !!65.610! !!60.000!

5! !!59.050! !!50.000!

8! !!43.050! !!20.000!

10! !!34.870! !!!!0!Il!controllo!del!rischio! SI SCALANO LE QUANTITA’ IN MANIERA TALE DA NON RAGGIUNGERE MAI LA PERDITA MASSIMA

Implicazioni!del!Money!Management!

Quanta parte del mio milione investirò in ogni operazione per contenere

le perdite entro i € 100.000?

Capitale#di# Frazione#del#k#di# Stop#loss# Numero#di#fondi# Capitale# Quota#di#

rischio# rischio# in#portafoglio# inves'to#per# inves'mento#

ogni#operazione# cumulata#

100.000! 10%! 5%! 1! €!200.000! €!200.000!

!!90.000! 10%! 5%! 2! €!180.000! €!380.000!

! 93.7%!del!capitale!

!!81.000! 10%! 5%! inves2to!con!6!

3! €!162.000! €!542.000!

!

compar2!

…! 10%! 5%! 4! €!145.800! €!687.800!

!

…! 10%! 5%! 5! €!131.200! €!819.000!

!

…! 10%! 5%! 6! €!118.100! €!937.100!

!Un!caso!reale!

Il rapporto tra opportunità e rischioK2:!L’allocazione!del!rischio!

Porzione di Oscillazione Max

N° Strumenti Distribuzione % Rischio per

1/3 Asset class negativa Pesi %

rischio per asset class del Rischio trade

(o Capitale di rischio)

Azionario USA 4 14,660% 2,05% 0,16942% 13,55%

Stop loss medio

5% Azionario Europa 5 14,660% 2,05% 0,13554% 13,55%

azionario

Azionario P.Emergenti 4 14,660% 2,05% 0,16942% 13,55%

Stop Loss Azionario Settoriale 10 21,942% 3,07% 0,10143% 20,29%

medio 2% Azionario Pacifico 5 14,660% 2,05% 0,13554% 13,55%

obbligazionario Obbligazionari 8 19,417% 2,72% 0,11220% 44,88%

Totale 100,000% 14,01% 119%

Allocazione Max % per asset Distribuzione del rischio

per asset classIl!controllo!del!rischio:!per!concludere!

“Molto&più&saggio&assumersi&rischi&che&si&

è&in&grado&di&misurare&piu6osto&che&&

misurare&i&rischi&che&ci&si&assume”&

Nassim Nicholas TalebLa!traccia! • Il controllo del rischio: un modello matematico • Il portafoglio tattico: contenimento della volatilità negativa • Le tendenze di lungo periodo: approccio Trend Following

Il!paradigma!classico!

• L’assunto del modello classico, secondo cui la distribuzione dei rendimenti

segua la legge di normalità è valida solamente se i rendimenti sono casuali.

Difficile da credere….

• L ipotesi fondamentale è che ogni determinazione sia indipendente da

quelle passate, ossia che le distribuzioni dei rendimenti siano indipendenti

(Random). Ovvero ancora, che tra i rendimenti non vi sia correlazione

serialeL’evidenza!empirica!

1998

2013

L evidenza empirica: MSCI WORLD (local)L’Asimmetria!della!serie!storica!

A questo punto per controllare il rischio del ptf è importante

verificare l’evoluzione del capitale nel tempoL’evoluzione!del!montante!

• Lo Sharpe Ratio è insensibile alla

sequenza cronologica dei rendimenti, ma

lo stesso non può dirsi del montante

• L’ordine sequenziale dei rendimenti non

cambia il risultato finale, ma cambia

sostanzialmente l’andamento del mio

investimento

• Se la sequenza dei rendimenti fosse

ordinatadal peggiore al migliore (linea

verde), oppure dal migliore al peggiore

(linea rossa) avrei lo stesso risultato

finale, stessa media varianza ma traiettore

completamente diverse

• i modelli gaussiani non guardano

all’autocorrelazione

• Sottostimano il rischioMa!il!punto!è!

Se si lavora esclusivamente su scenari attesi,

comunque essi siano generati, si rischia sempre

di sottostimare il rischio, non potendo controllare

dinamicamente le perditeIl!ruolo!del!portafoglio!taLco!rispe?o!a!quello!strategico!

Orizzonte temporale dell'investimento (95% di

probabilità)

La gestione dinamica permette di: 80.0%

1. Accorciare l orizzonte temporale di investimento del 60.0%

capitale gestito e quindi minimizzare il “time to

recovery” 40.0%

Rendimento%

2. Essere presente su tutti gli importanti trend in atto 20.0%

3. Raggiungere i rendimenti attesi delle gestioni statiche 0.0%

- 2.0 4.0 6.0 8.0 10.0 12.0

ma con una volatilità di portafoglio di gran lunga

inferiore e maggiore costanza di risultati negli anni -20.0%

4. Perfezionare la profilatura del cliente attraverso il -40.0%

Anni

drawdown, in grado di dire quanti euro potranno essere

persi dal cliente nel momento peggiore di mercatoLa!traccia! • Il!controllo!del!rischio:!un!modello!matema2co! • Il!portafoglio!strategico:!genesi!ed!evoluzione!! • Il!portafoglio!taLco:!contenimento!della!vola2lità!nega2va! • Le!tendenze!di!lungo!periodo:!approccio!Trend!Following!

L’approccio!Trend!Following! • Approcciamo!al!mercato!a?raverso!un!modello!sistema2co!che!ci!preme?e,!per! mezzo!della!serie!dei!prezzi,!di!leggere!le!inefficienze!dei!merca2!e!di!interpretare! le!tendenze!di!medio!lungo!periodo! • Inefficienze!nel!senso!gaussiano,!ossia!!mercato!efficiente!ed!imprevedibile!dove!il! movimento!giornaliero!e!indipendente!da!quello!precedente!ed!il!prezzo!resterà!in! un!intorno!del!valore!di!equilibrio!rispe?o!ai!fondamentali! ! • la!teoria!del!mercato!efficiente!sos2ene!che!i!prezzi!dei!2toli!sono!stre?amente! collega2!ai!valori!fondamentali,!calcola2!come!valore!a?uale!ne?o!dei!dividendi! futuri! !

Perché!il!metodo!trend!following?! Il nostro modello si basa sulla strategia Trend Following che a nostro avviso si coniuga meglio con le reali esigenze del cliente, dato che lascia correre i guadagni e limita matematicamente le perdite Si sposa bene anche con le esigenze del consulente che sempre più necessita di strumenti trasparenti capaci di creare valore aggiunto nel dialogo con il cliente

Il!trend!primario!ha!3!fasi!

• Accumulazione: i più astuti

credono che tutte le notizie

negative siano scontate nei

prezzi

• Convinzione: i trend

followers prendono

posizione, i prezzi salgono e

le notizie economiche sono

sempre più positive

• speculazione: siamo sui max

ed entra il “parco buoi”La!nostra!filosofia! • L’EMH afferma che i prezzi si discostano dai valori razionali casualmente e per brevi intervalli. La Finanza comportamentale ritiene che alcuni scostamenti siano sistematici e abbastanza durevoli per essere sfruttati attraverso certe strategie d’investimento. • È un modello più allineato ai precetti di finanza comportamentale e, a come essa spiega l atteggiamento dell’essere umano nei confronti delle scelte d investimento, che non al paradigma classico dei mercati efficienti, dei valori quali il prezzo uguale al valore fondamentale del titolo, l uomo quale macchina razionale….. • Negli ultimi anni si è dimostrato che il mercato è fortemente condizionato dalle aspettative e dall emotività degli operatori, che danno vita alle tendenze

Principi!basilari! • I!merca2!possono!essere!irrazionali!per!molto!più!tempo!di!quanto!io!possa!essere! solvibile!! ! • I!da2!sono!fondamentali!solo!quando!diventano!informazioni!u2li,!altrimen2! cos2tuiscono!solo!rumore!e!distrazione! • Il!prezzo!è!il!risultato!di!tu?e!le!no2zie,!le!aspe?a2ve,!le!sensazioni,!gli!umori!e!le! speranze!che!aleggiano!sul!mercato!! • Processo#sistema'co#che#non#genera#scenari#probabilis'ci#ma#che#interpreta#i# merca'#e,#sulla#base#di#una#serie#di#indicatori#sta's'ci,#ci#dice#se#c’è#trend# ! ! !

La!nostra!filosofia:!i!presuppos2!teorici!

Attraverso l analisi delle serie storiche degli indici di mercato e delle relative

misure statistiche, emergono dati che permettono di avvalorare i presupposti teorici

del nostro approccio:

– I mercati non sono efficienti

– I rendimenti difficilmente si distribuiscono in maniera simmetrica rispetto al

rendimento atteso; si creano delle distribuzioni asimmetriche

– La razionalità dell investitore, assunta dall ipotesi dei mercati efficienti, è solo

una illusione

– Emergono delle strutture ricorrenti e più in particolare la formazione di

tendenze rialziste / ribassiste e di periodi di non tendenza, che grazie alla loro

stazionarietà una volta individuate permettono di essere sfruttateL’approccio!dinamico!al!rischio!

Un approccio proprietario che ha come driver:

– un motore trend following per la gestione dei trend di medio lungo termine, che

cattura attraverso comparti di sicav direzionali equity, bond ed altre asset class

direzionali

– un modello di MM proprietario che definisce insieme al cliente una massima

oscillazione negativa del montante (budget di rischio) che verrà rispettato in

termini matematici e non statistici

– Tale modello permette di affrancarsi dal rischio di entrare sui massimi di

mercato dato che misurerà il rischio di mercato in maniera dinamica e in

funzione del momento in cui costituiamo l’asset asset.

– Il sitema adottato eviterà di esporre il cliente ai rischi dovuti al timing di

ingressoCosa!può!aspe?arsi!il!cliente! Partecipare ai potenziali rialzi dei mercati col paracadute

Puoi anche leggere