COmmissione Nazionale per la Società e la Borsa - UNIVERSITÀ DEGLI STUDI DI BERGAMO - Unibg

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

UNIVERSITÀ DEGLI STUDI DI BERGAMO

Facoltà di Economia

Corso di Bilanci secondo i principi contabili internazionali

90001

91070

COmmissione Nazionale per la Società e la Borsa

Prof. Daniele Gervasio

daniele.gervasio@unibg.it

Anno accademico 2013/2014

Introduzione

• La Commissione Nazionale per le Società e la Borsa (Consob) è stata

istituita con la legge n. 216 del 7 giugno 1974, quale autorità

amministrativa indipendente, e dotata di personalità giuridica e piena

autonomia con la legge 281 del 1985.

• In generale, la Consob è una autorità che svolge funzioni di disciplina e

di protezione di interesse collettivi in settori socialmente rilevanti,

garantiti a livello costituzionale, operando in piena autonomia

organizzativa e funzionale e con indipendenza di giudizio e di

valutazione

• Nello specifico, l'attività della Consob ha come obiettivi la tutela degli

investitori e l'efficienza, la trasparenza e lo sviluppo del mercato

mobiliare. Le sue funzioni si sono progressivamente sviluppate nel

tempo in relazione sia all'esigenza di estendere l'ambito della tutela del

risparmio che al progressivo evolversi del mercato finanziario e della

legislazione in materia.

2

La Consob: autorità amministrativa indipendente

responsabile e ente esponenziale

• Il Consiglio di Stato ha sempre affermato la natura amministrativa delle

autorità, la cui personalità giuridica non sarebbe distinta da quella dello

Stato: la funzione di garanzia da esse svolta «è incardinata, nell'attuale

assetto costituzionale, nella funzione amministrativa attraverso norme

che ne plasmano l'attività secondo caratteri oggettivi di concretezza,

spontaneità e discrezionalità (propri dell'attività amministrativa)» .

• Con una recente sentenza del 2011, la Suprema Corte ha stabilito la

responsabilità aquiliana della Consob, quale autorità di controllo sul

mercato finanziario, in quanto l’attività cui è preposta deve effettuarsi

non solo nei limiti e con l’esercizio dei poteri previsti dalle leggi speciali

ma anche sulla base della normativa primaria del neminem laedere. Nel

caso in cui sia stato omesso l’esercizio del potere di controllo da parte

della Consob e sia verificata la sussistenza del nesso di causalità tra tale

illegittimo comportamento e il danno sofferto dai risparmiatori e dagli

investitori, può essere chiamata a risarcire il danno ex art. 2043 c.c.

3

La Consob: autorità amministrativa indipendente

responsabile e ente esponenziale

• secondo la Corte di Cassazione le autorità amministrative indipendenti

sono portatrici di un interesse pubblico specifico (non si tratta di

indipendenza – terzietà analoga a quella dei giudici): tale

compromissione dell'autorità con l'interesse pubblico la legittima a

partecipare ai giudizi successivi a proprie decisioni. Il Tribunale di Milano

ha riconosciuto la Consob quale ente esponenziale preposto alla tutela

degli interessi del pubblico risparmio nel settore del mercato finanziario,

accogliendo la domanda di risarcimento avanzata dall'Autorità di

Vigilanza.

4

Struttura organizzativa

• La Commissione è composta da un presidente e da quattro membri, scelti tra

persone di specifica e comprovata competenza ed esperienza e di indiscussa

moralità e indipendenza, nominati con decreto del Presidente della Repubblica

su proposta del Presidente del Consiglio del Ministri, previa deliberazione del

Consiglio stesso.

• I componenti della Commissione non possono esercitare, a pena di

decadenza dall'ufficio, alcuna attività professionale, neppure di consulenza, né

essere amministratori o dipendenti di enti pubblici o privati, né ricoprire altri

uffici pubblici di qualsiasi natura. I dipendenti statali sono collocati fuori ruolo

per l'intera durata del mandato.

• Le strutture dipendenti dalla Commissione si articolano in divisioni ed uffici.

La Commissione, deliberando su proposta del Presidente, stabilisce il numero

delle divisioni e degli uffici e ripartisce i compiti tra questi, secondo rigorosi

criteri di economicità ed efficacia.

5

Segue … Struttura organizzativa

ufficio

programmazione Commissione: ufficio di

finanziaria e presidenza

bilancio

Presidente

4 commissari

ufficio attività

segretario

parlamentare

generale

e di governo

ufficio

avvocato

relazioni

generale

internazionali

ufficio consulenza

stampa legale

ufficio

sanzioni

ufficio di Direzione generale: amministrative

segreteria della

commissione Direttore generale

Vice-direttore

ufficio analisi

generale Quantitativa

e innovazione

finanziaria

divisione divisione

divisione divisione

Corporate strategie

intermediari studi

divisione governance divisione regolamentari divisione

divisione divisione

Informazione corporate tutela del

ispettorato amministrativa

emittenti governance consumatore

Funzioni

• Le fonti normative che delineano le funzioni e i poteri della Consob sono:

D. Lgs. n. 58/1998 (Testo Unico della Finanza, TUF)

Regolamento adottato dalla Consob con delibera n. 11971/1999

(Regolamento Emittenti)

Regolamento adottato con dalla Consob con delibera n. 16190 del

29 ottobre 2007 (Regolamento Intermediari)

adottato con dalla Consob con delibera n. 16191 del 29 ottobre

2007 (Regolamento Mercati)

• Le funzioni della Consob, estese a tutti gli aspetti rilevanti per l'efficiente

tutela del risparmio, riguardano:

i prodotti oggetto degli investimenti;

i relativi emittenti,

gli intermediari dei quali i risparmiatori si avvalgono per effettuare

tali investimenti

i mercati nei quali essi vengono realizzati.

7

Vigilanza & Controllo: strumenti eterogenei ma

convergenti

• L’attività istituzionale della Consob può essere distinta in due macro-aree di

competenza, spesso non correttamente identificate e distinte.

• La “vigilanza” consiste in un’attenta sorveglianza, anche a scopo di un

successivo controllo; implica una valutazione perdurante, perenne, che trae

origine da un provvedimento autorizzatorio o abilitante (si pensi, ad esempio,

alla vigilanza sugli intermediari)

• Il “controllo” consiste in un esame accurato, in un accertamento, in merito a

eventi o circostanze fattuali specifici e rilevanti (si pensi, ad esempio, al

controllo sulle informazioni fornite al pubblico dagli emittenti quotati).

8

La vigilanza: Consob e Banca d’Italia a

confronto

Ai sensi dell’art. 5 del TUF, la vigilanza sugli intermediari ha per obiettivi:

la salvaguardia della fiducia nel sistema finanziario;

la tutela degli investitori;

la stabilità e il buon funzionamento del sistema finanziario;

la competitività del sistema finanziario;

l'osservanza delle disposizioni in materia finanziaria.

Per il perseguimento dei suddetti obiettivi:

- la Banca d'Italia è competente per quanto riguarda il contenimento del rischio,

la stabilità patrimoniale e la sana e prudente gestione degli intermediari

-la CONSOB è competente per quanto riguarda la trasparenza e la correttezza

dei comportamenti.

Ai sensi dell’art. 91 del TUF, la CONSOB esercita i poteri inerenti la vigilanza

sugli emittenti avendo riguardo alla tutela degli investitori nonché all'efficienza e

alla trasparenza del mercato del controllo societario e del mercato dei capitali.

9La vigilanza sugli intermediari d’intesa con la

Banca d’Italia e le sue forme

Vigilanza regolamentare attività normativa di secondo livello, ispirata a

taluni principi fondamentali: (i) valorizzazione dell'autonomia decisionale dei

soggetti abilitati; (ii) proporzionalità, intesa come criterio di esercizio del

potere adeguato al raggiungimento del fine, con il minore sacrificio degli

interessi dei destinatari; (iii) riconoscimento del carattere internazionale del

mercato finanziario e salvaguardia della posizione competitiva dell'industria

italiana; (iv) agevolazione dell'innovazione e della concorrenza (Art. 6 TUF)

Vigilanza informativa potere di chiedere ai soggetti abilitati e ai soggetti

incaricati della revisione legale dei conti la comunicazione di dati e notizie e

la trasmissione di atti e documenti con le modalità e nei termini stabiliti dalle

Autorità stesse (Art. 8 TUF)

Vigilanza ispettiva (i) potere diretto: effettuare ispezioni e richiedere

l'esibizione dei documenti e il compimento degli atti ritenuti necessari presso

i soggetti abilitati; (ii) potere indiretto: richiedere al soggetto incaricato della

revisione legale dei conti di procedere a verifiche ispettive (Art. 10 TUF)

10Il controllo sugli emittenti: le informazioni

privilegiate

Ai sensi dell’art. 114 del TUF:

gli emittenti quotati e i soggetti che li controllano comunicano al pubblico, senza

indugio, le informazioni privilegiate di cui all'art. 181 (1) che riguardano

direttamente detti emittenti e le società controllate.

La CONSOB stabilisce le modalità e i termini di comunicazione delle informazioni,

detta disposizioni per coordinare le funzioni attribuite a Borsa Italiana con le

proprie e può individuare compiti da affidarle per il corretto svolgimento delle

funzioni.

Gli emittenti impartiscono le disposizioni occorrenti affinché le società controllate

forniscano tutte le notizie necessarie per adempiere gli obblighi di

comunicazione previsti dalla legge. Le società controllate trasmettono

tempestivamente le notizie richieste.

La CONSOB può, anche in via generale, richiedere che siano resi pubblici notizie e

documenti necessari per l'informazione del pubblico. In caso di inottemperanza,

la CONSOB provvede direttamente a spese del soggetto inadempiente.

(1) Informazione privilegiata: di carattere preciso, non pubblica, concernente, direttamente o

indirettamente, uno o più emittenti strumenti finanziari o uno o più strumenti finanziari, che, se

resa pubblica, potrebbe influire in modo sensibile sui prezzi di tali strumenti finanziari

11Il controllo sugli emittenti: la correttezza delle

informazioni fornite al pubblico

Ai sensi dell’art. 115 del TUF la CONSOB, al fine di vigilare sulla correttezza

delle informazioni fornite al pubblico può, anche in via generale:

richiedere agli emittenti quotati, ai soggetti che li controllano e alle

società dagli stessi controllate, la comunicazione di notizie e

documenti, fissandone le relative modalità;

assumere notizie, anche mediante la loro audizione, dai componenti

degli organi sociali, dai direttori generali, dai dirigenti preposti alla

redazione dei documenti contabili societari e dagli altri dirigenti, dai

revisori legali, dalle società e dai soggetti indicati alla lettera A;

eseguire ispezioni presso tali soggetti, al fine di controllare i documenti

aziendali e di acquisirne copia.

Tali poteri (fatta eccezione per le ispezioni) possono essere esercitati anche

nei confronti dei soggetti che detengano una partecipazione rilevante ex art.

120 TUF (i.e. min. 2%) o che partecipino a un patto parasociale di cui all’art.

122 del TUF (i.e. in cui sia conferita una partecipazione min. 2%).

12Il controllo: alcune ipotesi rilevanti

Approvazione del prospetto d’offerta al pubblico di strumenti

finanziari comunitari e di prodotti: ai fini dell’approvazione, la Consob

verifica la completezza del prospetto ivi incluse la coerenza e la

comprensibilità delle informazioni fornite. (Art. 94-bis, TUF)

Approvazione del documento di offerta pubblica di acquisto o

scambio: entro quindici giorni dalla presentazione del documento

d'offerta, la Consob lo approva se esso è idoneo a consentire ai

destinatari di pervenire ad un fondato giudizio sull'offerta. Con

l'approvazione la Consob può indicare all'offerente informazioni

integrative da fornire, specifiche modalità di pubblicazione del

documento d'offerta nonchè particolari garanzie da prestare (Art. 102,

TUF)

Controllo sull’attività del collegio sindacale: la Consob se ha fondato

sospetto di gravi irregolarità nell’adempimento dei doveri di vigilanza del

collegio sindacale può denunziare i fatti al tribunale ex art. 2409 c.c. (Art.

152, comma 2, TUF)

13Poteri inerenti la disciplina del market abuse (insider

trading e manipolazione del mercato)

Ai sensi dell’art. 187-octies del TUF, la CONSOB può nei confronti di chiunque

possa essere informato sui fatti:

- richiedere notizie, dati o documenti sotto qualsiasi forma stabilendo il termine

per la relativa comunicazione;

- richiedere le registrazioni telefoniche esistenti stabilendo il termine per la

relativa comunicazione;

- procedere ad audizione personale, al sequestro dei beni che possono formare

oggetto di confisca, ad ispezioni, a perquisizioni nei modi previsti per gli uffici

delle imposte e per gli uffici dell’imposta sul valore aggiunto.

La CONSOB può inter alia: (i) avvalersi della collaborazione delle P.A., richiedendo

dati ed informazioni, (ii) accedere al sistema informativo dell'anagrafe tributaria,

(iii) chiedere l'acquisizione di dati al fornitore dei dati personali o all'anagrafe dei

conti e dei depositi delle aziende ed istituti di credito o presso l'Amministrazione

postale, (iv) accedere ai dati contenuti nella Centrale dei rischi della Banca

d'Italia.

14IAS 1- Presentazione del bilancio

Informazioni aggiuntive richieste da Consob per società quotate:

Delibera CONSOB n. 15519 del 27 luglio 2006

Scelta degli schemi di bilancio

L'impresa deve riportare chiaramente nel documento contabile

indicazioni circa lo schema di bilancio adottato rispetto a quelli

indicati nello IAS 1 per il conto economico e lo stato patrimoniale, il

prospetto delle variazioni del patrimonio netto nonché il metodo

utilizzato per rappresentare i flussi finanziari nel prospetto di

rendiconto finanziario (diretto o indiretto).IAS 1- Presentazione del bilancio

Informazioni aggiuntive richieste da Consob per società quotate:

Delibera CONSOB n. 15519 del 27 luglio 2006

Scelta degli schemi di bilancio

Nella predisposizione del bilancio consolidato l'impresa può

scegliere di utilizzare schemi di bilancio diversi rispetto a quelli

utilizzati per la redazione del bilancio d'esercizio, qualora tale

diversa modalità fornisca una migliore rappresentazione della

situazione patrimoniale e finanziaria del gruppo rispetto a quella

fornita a livello individuale. L'utilizzo di una diversa

rappresentazione deve, tuttavia, formare oggetto di apposita

informativa, specificando le motivazioni sottostanti a tale scelta.IAS 1- Presentazione del bilancio

Informazioni aggiuntive richieste da Consob per società quotate:

Delibera CONSOB n. 15519 del 27 luglio 2006

Scelta degli schemi di bilancio

Il metodo di classificazione adottato per i singoli schemi di

bilancio deve essere mantenuto costante nel tempo, anche in

occasione della predisposizione delle situazioni contabili in date

diverse dalle scadenze annuali. Ogni variazione dovrà essere

motivata nelle note al bilancio.

Voci di bilancio

Per le voci riportate nei prospetti di stato patrimoniale e conto

economico, nel prospetto delle variazioni di patrimonio netto e

nel rendiconto finanziario deve esservi il rinvio alla relativa

informativa nelle note al bilancio.IAS 1- Presentazione del bilancio

Informazioni aggiuntive richieste da Consob per società quotate:

Delibera CONSOB n. 15519 del 27 luglio 2006

Voci di bilancio

Oltre a quanto specificatamente indicato nello IAS 1 nonché negli altri principi

contabili internazionali, negli schemi di bilancio devono essere evidenziate,

qualora di importo significativo, le seguenti sottovoci:

gli ammontari delle posizioni o transizioni con parti correlate, distintamente

dalle voci di riferimento. Tale indicazione può essere omessa per singole voci

qualora la presentazione non sia significativa ai fini della comprensione della

posizione finanziaria e patrimoniale, del risultato economico e dei flussi

finanziari dell'impresa e/o del gruppo;

nel prospetto di conto economico, i componenti di reddito (positivi e/o

negativi) derivanti da eventi od operazioni il cui accadimento risulta non

ricorrente ovvero da quelle operazioni o fatti che non si ripetono

frequentemente nel consueto svolgimento dell'attività. Tali componenti di

reddito devono essere evidenziati distintamente nelle voci di costo o di ricavo di

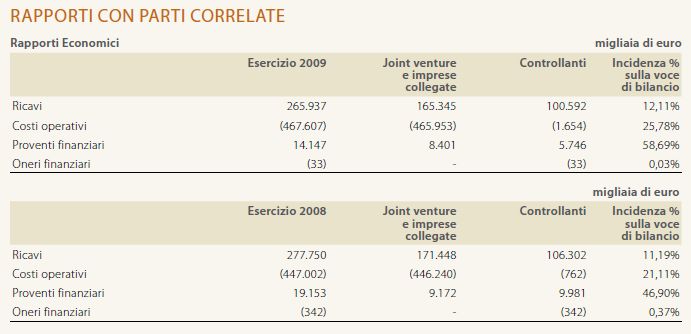

riferimento.Focus sulle operazioni con parti correlate

Focus sulle operazioni con parti correlate

Focus sulle operazioni con parti correlate

Focus sulle operazioni con parti correlate

IAS 1- Presentazione del bilancio

Informazioni aggiuntive richieste da Consob per società quotate:

Comunicazione DEM n. 6064293 del 28 luglio 2006

Note illustrative

Gli emittenti con titoli negoziati sui mercati regolamentati nonché gli

emittenti con strumenti finanziari diffusi devono fornire nelle note illustrative

le seguenti informazioni:

Le operazioni con parti correlate

In aggiunta a quanto previsto dal principio contabile internazionale in materia

di "Informativa di bilancio sulle operazioni con parti correlate" (IAS 24), le

informazioni dell’incidenza che le operazioni o posizioni con parti correlate,

così come classificate dallo stesso IAS 24, hanno sulla situazione patrimoniale

e finanziaria, sul risultato economico nonché sui flussi finanziari della società

e/o del gruppo.

Le informazioni relative alle parti correlate ed ai rapporti con esse intrattenuti

devono essere accompagnate da una tabella riepilogativa di tali effetti.IAS 1- Presentazione del bilancio

Informazioni aggiuntive richieste da Consob per società quotate:

Comunicazione DEM n. 6064293 del 28 luglio 2006

Note illustrative

Eventi ed operazioni significative non ricorrenti

Informazioni dell’incidenza che gli eventi od operazioni il cui accadimento

risulta non ricorrente ovvero da quelle operazioni o fatti che non si ripetono

frequentemente nel consueto svolgimento dell’attività hanno sulla situazione

patrimoniale e finanziaria, sul risultato economico nonché sui flussi finanziari

della società e/o del gruppo.

Le informazioni relative agli eventi ed alle operazioni significative non

ricorrenti devono essere accompagnate da una tabella riepilogativa di tali

effetti.IAS 1- Presentazione del bilancio

Informazioni aggiuntive richieste da Consob per società quotate:

Comunicazione DEM n. 6064293 del 28 luglio 2006

Posizioni o transizioni derivanti da operazioni atipiche e/o inusuali

Qualora significative, le informazioni relative alle posizioni o transizioni

derivanti da operazioni atipiche e/o inusuali, fatte salve quelle relative ad

operazioni di fusione, scissioni e conferimenti che sono state rese note al

mercato ai sensi del Regolamento Consob n. 11971/99.

Le informazioni relative alle posizioni o transizioni derivanti da operazioni

atipiche e/o inusuali devono essere riportate in una tabella riepilogativa al

fine di chiarire l’impatto patrimoniale ed i flussi finanziari ed economici

connessi a tali operazioni.

Per operazioni atipiche e/o inusuali si intendono quelle operazioni che per

significatività/rilevanza, natura delle controparti, oggetto della transazione,

modalità di determinazione del prezzo di trasferimento e tempistica

dell’accadimento (prossimità alla chiusura dell’esercizio) possono dare luogo

a dubbi in ordine: alla correttezza/completezza dell’informazione in bilancio,

al conflitto d’interesse, alla salvaguardia del patrimonio aziendale, alla tutela

degli azionisti di minoranza.IAS 1- Presentazione del bilancio

Informazioni aggiuntive richieste da Consob per società quotate:

Comunicazione DEM n. 6064293 del 28 luglio 2006

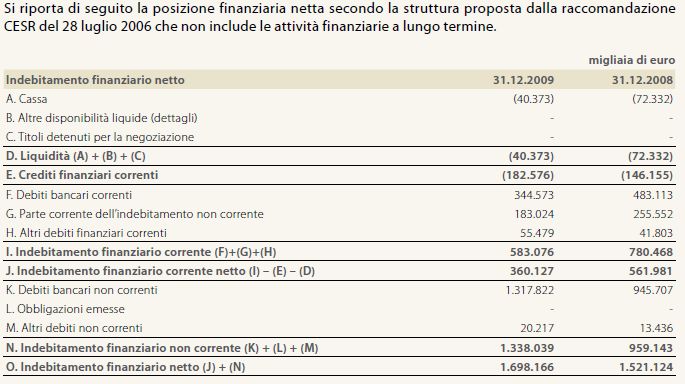

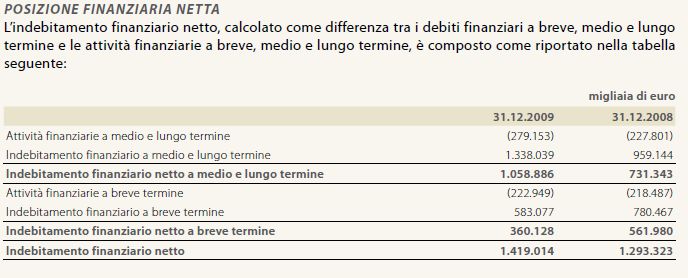

La posizione finanziaria netta

Nelle note illustrative deve essere indicato l’ammontare della posizione

finanziaria netta riportando il dettaglio delle sue principali componenti e

l’indicazione delle posizioni di debito e di credito verso parte correlate. Ai fini

della definizione della posizione finanziaria netta si fa rinvio a quanto indicato

sull’argomento nella Raccomandazione del CESR del 10 febbraio 2005

Deve, inoltre, essere fornita una descrizione dei "negative pledges" e dei

"covenants" relativi alle posizioni debitorie esistenti alla data di chiusura del

periodo, qualora significativi. Dovranno, essere fornite indicazioni riguardo

agli effetti del mancato rispetto dei "covenants" ed agli eventuali scostamenti

rispetto ai valori dei parametri considerati negli accordi contrattuali

sottostanti. Il criterio di significatività dovrà essere considerato in relazione,

tra l’altro, alla probabilità del verificarsi degli eventi di default.IAS 1- Presentazione del bilancio

Informazioni aggiuntive richieste da Consob per società quotate:

Comunicazione DEM n. 6064293 del 28 luglio 2006

La Relazione sulla gestione

Gli emittenti con titoli negoziati sui mercati regolamentati nonché gli emittenti

con strumenti finanziari diffusi, inclusi quelli bancari ed assicurativi, devono

fornire nella relazione sulla gestione le informazioni di seguito riportate:

Schemi riclassificati e prospetto di raccordo

Se l’impresa predispone, oltre agli schemi di bilancio previsti dalla legge, anche

distinti schemi riclassificati, una chiara ed esaustiva descrizione dei criteri

adottati nella loro predisposizione, in linea con quanto indicato nella

raccomandazione del CESR in materia di indicatori alternativi di performance

(CESR/05-178b).

Per le principali voci riportate negli schemi riclassificati devono essere inserite

apposite annotazioni di rinvio alle voci degli schemi obbligatori.

La relazione sulla gestione deve contenere il prospetto di raccordo fra il risultato

del periodo ed il patrimonio netto di gruppo con gli analoghi valori della

capogruppo.IAS 1- Presentazione del bilancio

Informazioni aggiuntive richieste da Consob per società quotate:

Comunicazione DEM n. 6064293 del 28 luglio 2006

La Relazione sulla gestione

Operazioni atipiche e/o inusuali

Descrizione delle principali operazioni atipiche e/o inusuali avvenute nel corso

del periodo contabile di riferimento nonché degli effetti prodotti sulla

situazione economica, patrimoniale e finanziaria dell’impresa e, nel caso di

operazioni infragruppo e di operazioni con parti correlate, l’indicazione

dell’interesse della società al compimento dell’operazione.

Informazioni in ordine agli "indicatori alternativi di performance"

Informazioni circa le misure alternative dei risultati aziendali in conformità a

quanto indicato nella raccomandazione del CESR sugli indicatori alternativi di

performance (CESR/05-178b) pubblicata il 3 novembre 2005.IAS 1- Presentazione del bilancio

Informazioni aggiuntive richieste da Consob per società quotate:

Comunicazione DEM n. 6064293 del 28 luglio 2006

Informazioni aggiuntive che devono essere fornite nei conti redatti sulla

base dei principi contabili internazionali

• Necessità di inserire nelle note al bilancio informazioni in merito alle

partecipazioni possedute sia con riferimento al bilancio d’esercizio che al

bilancio consolidato.

• Al riguardo, per quanto concerne l’area di consolidamento, gli emittenti con

titoli negoziati sui mercati regolamentati nonché gli emittenti con strumenti

finanziari diffusi devono riportare nel bilancio e nella relazione semestrale

richiesta dall’art.2428 del codice civile in una specifica tabella l’elenco delle

imprese del gruppo con l’indicazione della denominazione, della sede, del

capitale, delle quote possedute direttamente o indirettamente, dalla

controllante e da ciascuna delle controllate, delle modalità di consolidamento

nonché l’elenco delle partecipazioni valutate secondo il metodo del

patrimonio netto.IAS 1- Presentazione del bilancio

Informazioni aggiuntive richieste da Consob per società quotate:

Delibera CONSOB n. 15519 del 27 luglio 2006

Informazioni su parti correlate - Voci inserite negli schemi bilancio

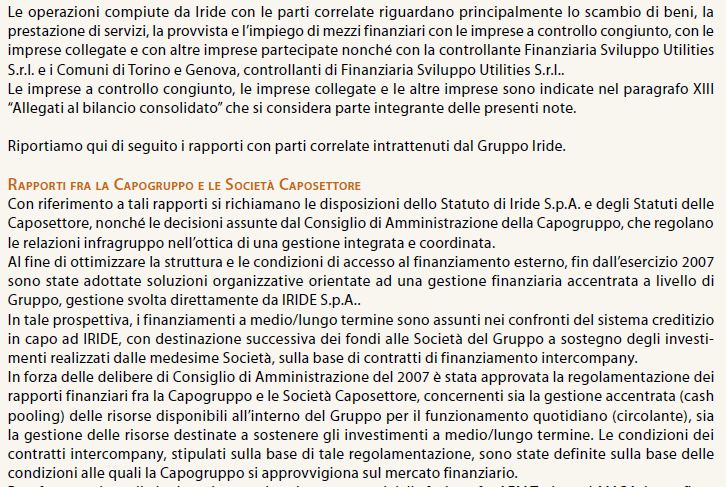

Esempio Gruppo FIAT (bilancio consolidato 2009) pag. 128 - 129 - 130 - 132

Esempio Gruppo Iride (bilancio separato 2009) pag. 249IAS 1- Presentazione del bilancio

Informazioni aggiuntive richieste da Consob per società quotate:

Comunicazione DEM n. 6064293 del 28 luglio 2006

Esempio Gruppo IRIDE (bilancio consolidato 2009) pag. 184

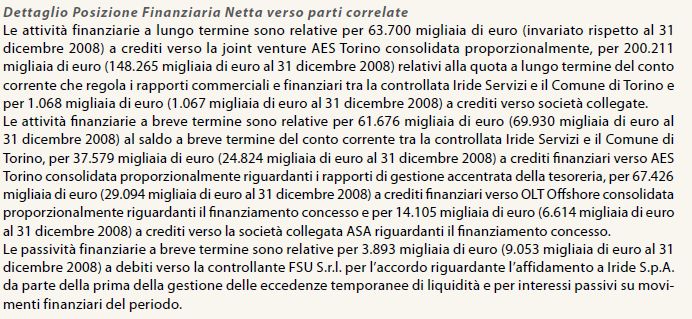

Informazioni su parti correlate - Note al bilancioIAS 1- Presentazione del bilancio

Informazioni aggiuntive richieste da Consob per società quotate:

Comunicazione DEM n. 6064293 del 28 luglio 2006

Esempio Gruppo IRIDE (bilancio consolidato 2009) pag. 206

Informazioni su parti correlate - Note al bilancioIAS 1- Presentazione del bilancio

Informazioni aggiuntive richieste da Consob per società quotate:

Comunicazione DEM n. 6064293 del 28 luglio 2006

Esempio Gruppo IRIDE (bilancio consolidato 2009) pag. 231 - AllegatiIAS 1- Presentazione del bilancio

Informazioni aggiuntive richieste da Consob per società quotate:

Delibera CONSOB n. 15519 del 27 luglio 2006

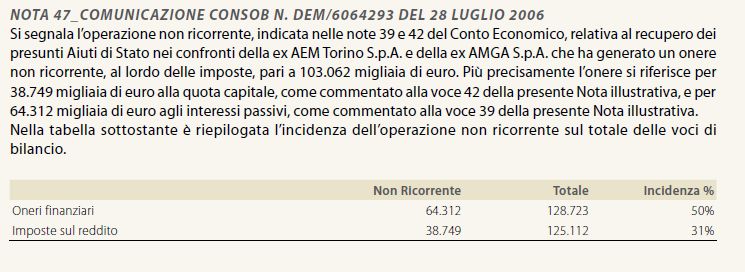

Evidenza delle operazioni non ricorrenti negli schemi di bilancio

Esempio Gruppo Iride (bilancio consolidato 2009) pag. 155IAS 1- Presentazione del bilancio

Informazioni aggiuntive richieste da Consob per società quotate:

Delibera CONSOB n. 15519 del 27 luglio 2006

Evidenza delle operazioni non ricorrenti negli schemi di bilancio

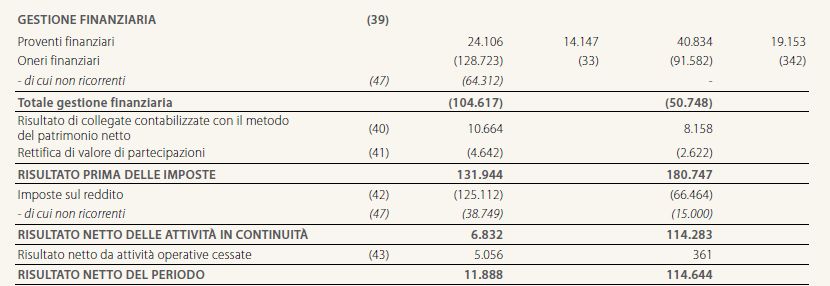

Esempio Gruppo FIAT (bilancio consolidato 2009) pag. 235

Esempio Gruppo IRIDE (bilancio consolidato 2009) pag. 186IAS 1- Presentazione del bilancio

Informazioni aggiuntive richieste da Consob per società quotate:

Delibera CONSOB n. 15519 del 27 luglio 2006

Evidenza delle operazioni non ricorrenti nelle note al bilancio

Esempio Gruppo Iride (bilancio consolidato 2009) pag. 219IAS 1- Presentazione del bilancio

Informazioni aggiuntive richieste da Consob per società quotate:

Comunicazione DEM n. 6064293 del 28 luglio 2006

Esempio Gruppo IRIDE (bilancio consolidato 2009) pag. 206IAS 1- Presentazione del bilancio Informazioni aggiuntive richieste da Consob per società quotate: Comunicazione DEM n. 6064293 del 28 luglio 2006 IRIDE pag 206

IAS 1- Presentazione del bilancio

Informazioni aggiuntive richieste da Consob per società quotate:

Comunicazione DEM n. 6064293 del 28 luglio 2006

Descrizione degli impegni relativi alle posizioni debitorie esistenti

Esempio Gruppo FIAT (bilancio consolidato 2009) pag. 213IAS 1- Presentazione del bilancio

Informazioni aggiuntive richieste da Consob per società quotate:

Comunicazione DEM n. 6064293 del 28 luglio 2006

Esempio Gruppo ENEL (bilancio consolidato 2009) pag. 84

Al fine di illustrare i risultati economici del Gruppo e di analizzarne la struttura patrimoniale e

finanziaria, sono stati predisposti distinti schemi riclassificati diversi da quelli previsti dai princípi

contabili IFRS-EU adottati dal Gruppo e contenuti nel bilancio consolidato. Tali schemi riclassificati

contengono indicatori di performance alternativi rispetto a quelli risultanti direttamente dagli

schemi del bilancio consolidato e che il management ritiene utili ai fini del monitoraggio

dell’andamento del Gruppo e rappresentativi dei risultati economici e finanziari prodotti dal

business. Nel seguito sono forniti, in linea con la raccomandazione CESR/05-178b pubblicata il 3

novembre 2005, i criteri utilizzati per la costruzione di tali indicatori:

Margine operativo lordo:

rappresenta un indicatore della performance operativa ed è calcolato sommando al “Risultato

operativo” gli “Ammortamenti e perdite di valore”.IAS 1- Presentazione del bilancio

Informazioni aggiuntive richieste da Consob per società quotate:

Comunicazione DEM n. 6064293 del 28 luglio 2006

Esempio Gruppo ENEL (bilancio consolidato 2009) pag. 84

Attività immobilizzate nette:

determinate quale differenza tra le “Attività non correnti” e le “Passività non correnti” a esclusione:

delle “Attività per imposte anticipate”;

dei “Crediti finanziari verso altri istituti”,dei “Crediti finanziari per deficit sistema elettrico spagnolo”,

“Titoli diversi a fair value through profit or loss per designazione” e altre partite, inclusi nella voce

“Attività finanziarie non correnti”;

dei “Finanziamenti a lungo termine”;

del “TFR e altri benefíci ai dipendenti”;

dei “Fondi rischi e oneri futuri”;

delle “Passività per imposte differite”.IAS 1- Presentazione del bilancio

Informazioni aggiuntive richieste da Consob per società quotate:

Comunicazione DEM n. 6064293 del 28 luglio 2006

Esempio Gruppo ENEL (bilancio consolidato 2009) pag. 84

Capitale circolante netto:

definito quale differenza tra le “Attività correnti” e le “Passività correnti” a esclusione:

dei “Crediti per anticipazioni di factoring”, della “Quota corrente dei crediti finanziari a lungo

termine”, degli “Altri titoli” e altre partite, inclusi nella voce “Attività finanziarie correnti”;

delle “Disponibilità liquide e mezzi equivalenti”;

dei “Finanziamenti a breve termine” e delle “Quote correnti dei finanziamenti a lungo termine”.

Attività nette possedute per la vendita: definito come somma algebrica delle “Attività possedute

per la vendita” e delle “Passività possedute per la vendita”.

Capitale investito netto: determinato quale somma algebrica delle “Attività immobilizzate nette” e

del “Capitale circolante netto”, dei fondi non precedentemente considerati, delle “Passività per

imposte differite” e delle “Attività per imposte anticipate”, nonché delle “Attività nette possedute

per la vendita”.IAS 1- Presentazione del bilancio

Informazioni aggiuntive richieste da Consob per società quotate:

Comunicazione DEM n. 6064293 del 28 luglio 2006

Esempio Gruppo ENEL (bilancio consolidato 2009) pag. 84

Indebitamento finanziario netto:

rappresenta un indicatore della struttura finanziaria ed è determinato dai “Finanziamenti a lungo

termine”, dalle quote correnti a essi riferiti, dai “Finanziamenti a breve termine”, al netto delle

“Disponibilità liquide e mezzi equivalenti” e delle “Attività finanziarie correnti” e “non correnti”

non precedentemente considerate nella definizione degli altri indicatori di performance

patrimoniale. Più in generale, l’indebitamento finanziario netto del Gruppo Enel è determinato

conformemente a quanto previsto nel paragrafo 127 delle raccomandazioni CESR/05-054b,

implementative del Regolamento 809/2004/CE e in linea con le disposizioni Consob del 26 luglio

2007 per la definizione della posizione finanziaria netta, dedotti i crediti finanziari e i titoli non

correnti.Puoi anche leggere