LA CERTIFICAZIONE UNICA 2015

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

INFORMATIVA N. 041 – 10 FEBBRAIO 2015

ADEMPIMENTI

LA CERTIFICAZIONE UNICA 2015

• Provvedimento Agenzia Entrate 15.1.2015

• Istruzioni Certificazione Unica 2015

Come noto, a seguito delle novità introdotte dal Decreto

“Semplificazioni”, a decorrere dal 2015, i sostituti d’imposta sono

tenuti a comunicare all’Agenzia delle Entrate i dati reddituali /

previdenziali dei lavoratori dipendenti e assimilati nonché quelli

relativi al lavoro autonomo, provvigioni e redditi diversi.

Recentemente l’Agenzia ha approvato il modello della

“Certificazione Unica 2015”, da utilizzare per comunicare i

suddetti dati relativi al 2014, da inviare entro il 9.3.2015.

Di seguito, dopo aver riepilogato il contenuto del modello in

esame, si propongono alcune esemplificazioni di compilazione.

RIPRODUZIONE VIETATA

38121 Trento – Via Solteri, 74 – Tel. 0461 805111 – Fax 0461 805161 – Internet: http://www.seac.it - E-mail: info@seac.it

IF 10.02.2015 n. 041 - pagina 2 di 17

Come noto, nell’ambito del D.Lgs. n. 175/2014, Decreto “Semplificazioni” a seguito

dell’introduzione del mod. 730 precompilato è stato previsto l’obbligo in capo ai sostituti d’imposta

di:

• inviare all’Agenzia delle Entrate la certificazione “dei redditi” corrisposti nell’anno

precedente;

• comunicare alla stessa i riferimenti per la ricezione dei modd. 730-4;

entro il 7.3 “dell’anno successivo a quello in cui le somme e i valori sono stati corrisposti” al fine di

consentire la (pre)compilazione del mod. 730 da parte dell’Agenzia.

Con il Provvedimento 15.1.2015, l’Agenzia delle Entrate ha approvato il modello della

“Certificazione Unica 2015”, con le relative istruzioni, utilizzabile per certificare, oltre ai redditi di

lavoro dipendente, equiparati e assimilati (ex mod. CUD) anche i redditi di lavoro autonomo,

provvigioni e redditi diversi relativi al 2014.

La Certificazione Unica va utilizzata anche per attestare:

• i redditi corrisposti nel 2014 che non hanno concorso alla formazione del reddito imponibile ai fini

fiscali e contributivi;

• i dati previdenziali e assistenziali relativi alla contribuzione dovuta / versata all’INPS / INPS

Gestione Dipendenti Pubblici e/o all’INAIL.

Non devono essere inviate all’Agenzia delle Entrate le certificazioni:

• degli utili corrisposti ai soci di società di capitali / proventi equiparati (ad esempio, compensi

associazione in partecipazione con apporto di solo capitale);

• dei redditi erogati dall’INPS agli eredi residenti all’estero del sostituito, per i quali non è stata

fatta richiesta di attribuzione del codice fiscale;

• dei redditi diversi da quelli di lavoro dipendente, rilasciate a residenti all’estero, nei casi in cui

non è obbligatoria l’indicazione del codice fiscale del percipiente nella Certificazione Unica;

• dei redditi totalmente non imponibili in Italia, in quanto il percipiente risiede in uno Stato

estero con cui è in vigore una Convenzione contro le doppie imposizioni.

TERMINI E MODALITÀ DI PRESENTAZIONE

Come accennato, la Certificazione Unica va presentata esclusivamente in via telematica

(direttamente ovvero tramite un intermediario abilitato) entro il 7.3 di ogni anno.

La Certificazione Unica 2015 relativa al 2014 deve quindi essere presentata entro il:

9.3.2015 (il 7.3 cade di sabato)

Qualora il sostituto rilasci una nuova Certificazione dopo il 9.3 dovrà indicare nelle

Annotazioni che, se il percipiente intende avvalersi del mod. 730 precompilato, dovrà

procedere a modificarne il contenuto sulla base dei nuovi dati forniti.

CONSEGNA CERTIFICAZIONE UNICA AI PERCIPIENTI

Entro il 28.2 del periodo d’imposta successivo a quello cui si riferiscono i redditi certificati, i

sostituti d’imposta sono altresì tenuti a consegnare (in duplice copia) ai percipienti la

Certificazione in esame, anche in formato elettronico (ad esempio, via e-mail) sempreché sia

possibile accertarsi che la stessa entri nella materiale disponibilità del destinatario.

La Certificazione Unica 2015 relativa al 2014 deve quindi essere consegnata ai lavoratori

dipendenti e ai percettori di redditi di lavoro autonomo, provvigioni e redditi diversi entro il:

2.3.2015 (il 28.2 cade di sabato)

RIPRODUZIONE VIETATA

38121 Trento – Via Solteri, 74 – Tel. 0461 805111 – Fax 0461 805161 – Internet: http://www.seac.it - E-mail: info@seac.it

IF 10.02.2015 n. 041 - pagina 3 di 17

SOGGETTI OBBLIGATI

Sono tenuti all’invio della Certificazione Unica 2015 coloro che nel 2014:

• hanno corrisposto somme o valori soggetti a ritenuta alla fonte ai sensi degli artt. 23, 24, 25,

25-bis, 25-ter e 29, DPR n. 600/73;

• hanno l’obbligo di certificare ai lavoratori i contributi previdenziali e assistenziali dovuti all’INPS /

INPS Gestione Dipendenti Pubblici nonché i premi assicurativi dovuti all’INAIL.

CONTENUTO DELLA “CU 2015”

La Certificazione Unica 2015 si compone dei seguenti 3 prospetti:

• DATI ANAGRAFICI del sostituto e del percettore;

• CERTIFICAZIONE LAVORO DIPENDENTE, ASSIMILATI E ASSISTENZA FISCALE contenente i

dati relativi ai redditi di lavoro dipendente ed assimilati e i dati previdenziali ed assistenziali;

• CERTIFICAZIONE LAVORO AUTONOMO, PROVVIGIONI E REDDITI DIVERSI contenente i

dati relativi ai redditi di lavoro autonomo, provvigioni e redditi diversi.

Nel caso in cui la Certificazione attesti solo redditi di lavoro dipendente ed assimilati,

ovvero solo redditi di lavoro autonomo, provvigioni e redditi diversi deve essere rilasciata

esclusivamente la parte relativa alla tipologia reddituale indicata.

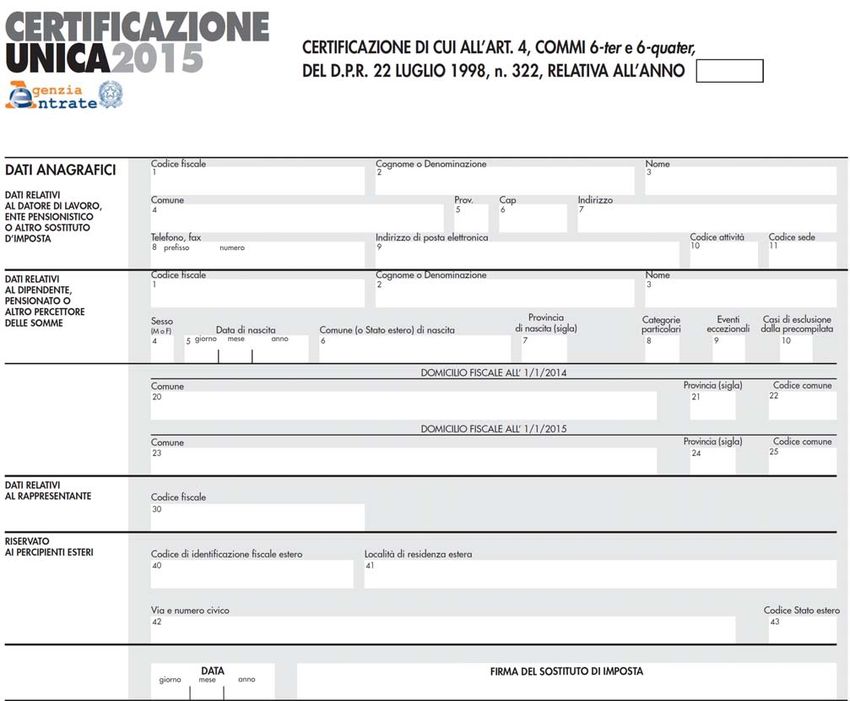

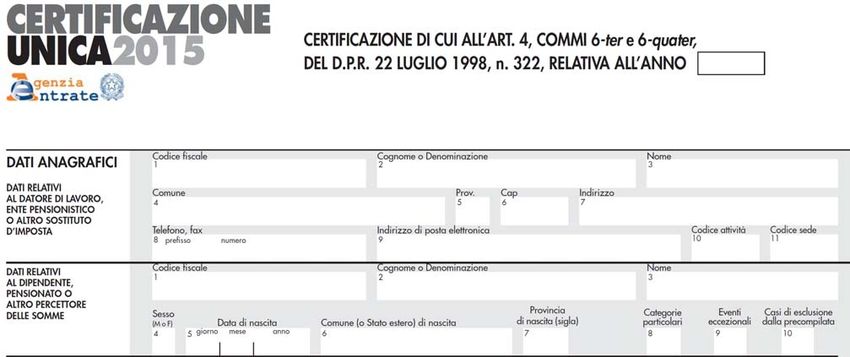

DATI ANAGRAFICI (DEL SOSTITUTO E DEL PERCETTORE)

RIPRODUZIONE VIETATA

38121 Trento – Via Solteri, 74 – Tel. 0461 805111 – Fax 0461 805161 – Internet: http://www.seac.it - E-mail: info@seac.it

IF 10.02.2015 n. 041 - pagina 4 di 17

Relativamente al sostituto d’imposta e al soggetto percipiente sono richieste le seguenti informazioni.

Dati del sostituto d’imposta

Oltre al codice fiscale e ai dati anagrafici va riportato il domicilio fiscale e l’indirizzo della sede alla

quale devono pervenire le comunicazioni relative ai conguagli sulle retribuzioni nonché:

• il codice attività (prevalente con riguardo al volume d’affari) al momento del rilascio della CU;

• il codice sede, qualora il sostituto d’imposta opti per una gestione separata dei lavoratori (ad

esempio, lavoratori con qualifica di dirigenti e lavoratori con qualifica di impiegati) ai fini

dell’effettuazione delle operazioni di conguaglio da assistenza fiscale.

In caso di operazioni straordinarie, qualora il soggetto che effettua la comunicazione non sia lo

stesso che ha materialmente corrisposto le somme oggetto della comunicazione il sostituto

subentrante dovrà indicare i propri dati anagrafici.

Dati del soggetto percettore delle somme certificate

Oltre al codice fiscale e ai dati anagrafici va indicato il domicilio fiscale del percipiente utile ai fini

della determinazione delle addizionali regionale e comunale IRPEF.

Si rammenta che il Decreto “Semplificazioni” ha previsto che, ai fini della determinazione

dell’addizionale regionale IRPEF, va fatto riferimento al domicilio fiscale del contribuente

all’1.1 (e non più al 31.12), come già previsto per l'addizionale comunale IRPEF.

Per i lavoratori autonomi, i campi relativi al “Domicilio fiscale” devono essere compilati soltanto

in presenza nel campo “Causale” del codice “N” (indennità di trasferta, rimborso forfetario di

spese, premi e compensi erogati nell’esercizio diretto di attività sportive dilettantistiche, nonché in

relazione a rapporti di co.co.co. di carattere amministrativo-gestionale di natura non

professionale resi a favore di società e associazioni sportive dilettantistiche, di cori, bande e

filodrammatiche da parte del direttore e dei collaboratori tecnici). Inoltre:

• a campo 8 “Categorie particolari” che identifica il percettore appartenente a particolari

categorie (ad esempio, dipendente all’estero, percettore di borsa di studio, premio o sussidio per

fini di studio o addestramento professionale, erede, ex coniuge, ecc.), va riportato lo specifico

codice desumibile dalla Tabella D, presente nelle istruzioni;

• a campo 9 “Eventi eccezionali” va riportato uno dei seguenti codici previsti per gli eventi a

seguito dei quali è stata disposta la proroga / sospensione degli adempimenti / versamenti:

− “1” per i contribuenti vittime di richieste estorsive e dell’usura per i quali l’art. 20, comma 2,

Legge n. 44/99 ha disposto la proroga di 3 anni dei termini di scadenza degli adempimenti

fiscali ricadenti entro 1 anno dalla data dell’evento lesivo;

− “3” per i contribuenti residenti al 12.2.2011 nel Comune di Lampedusa o di Linosa interessati

dall’emergenza umanitaria legata all’afflusso di emigrati dal Nord Africa, per i quali è stata

prevista la sospensione degli adempimenti e versamenti tributari dal 16.6.2011 al 30.6.2012,

prorogata da ultimo fino al 31.12.2014 dall’art. 3, comma 8, DL n. 192/2014;

− “8” per i contribuenti colpiti da altri eventi eccezionali;

• nel caso in cui la Certificazione Unica sia riferita ad una fattispecie non interessata dal mod.

730 precompilato, a campo 10 “Casi di esclusione dalla precompilata” va indicato uno dei

seguenti codici:

− “1” nel caso di certificazione esclusiva di redditi di cui all’art. 50, comma 1, lett. b), e), f), g)

relativamente alle indennità percepite dai membri del Parlamento europeo, h) e h-bis);

− “2” in caso di certificazione esclusiva di dati previdenziali ed assistenziali;

• a campo 30 va indicato il codice del rappresentante in caso di contribuenti incapaci (minore

compreso);

• i campi da 40 a 43 vanno compilati se il percipiente è un soggetto non residente, riportando:

− a campo 40 il codice di identificazione fiscale rilasciato dall'Autorità dello Stato di residenza;

− a campo 41 e 42 la località estera di residenza e relativo indirizzo;

− a campo 43 il codice dello Stato estero di residenza, desumibile dalla Tabella G presente

nelle istruzioni.

RIPRODUZIONE VIETATA

38121 Trento – Via Solteri, 74 – Tel. 0461 805111 – Fax 0461 805161 – Internet: http://www.seac.it - E-mail: info@seac.it

IF 10.02.2015 n. 041 - pagina 5 di 17

CERTIFICAZIONE LAVORO DIPENDENTE, ASSIMILATI ED ASSISTENZA FISCALE

Nel Prospetto “Certificazione lavoro dipendente, assimilati ed assistenza fiscale”, dedicata alla

comunicazione dei dati relativi ai redditi di lavoro dipendente e assimilati, si segnala un generale

incremento delle informazioni da indicare rispetto al mod. CUD con l’introduzione di:

• nuove modalità espositive del reddito di lavoro dipendente e assimilato per il quale sono inserite

le categorie del reddito da pensione e dell’assegno corrisposto all’ex coniuge.

Va indicato se il rapporto di lavoro è a tempo determinato o indeterminato nonché

l’eventuale inizio / fine ovvero interruzione / ripresa del rapporto;

• un nuovo riquadro destinato all’indicazione degli oneri detraibili distinti per tipologia;

• nuovi dati relativi al credito d’imposta per le imposte estere conguagliato dal sostituto d’imposta;

• appositi campi destinati all’indicazione dei contributi sanitari integrativi, distinti tra quota dedotta

e non dedotta;

• specifici campi destinati all’indicazione dei dati del c.d. “Bonus 80 euro”;

• un apposito riquadro (nella parte dedicata ai redditi assoggettati a ritenuta a titolo d’imposta) per

i dati relativi ai lavori socialmente utili;

• una serie di nuovi campi nella parte destinata ai conguagli.

I dati relativi a ciascun dipendente devono essere contenuti in un’unica Certificazione

anche in presenza di più rapporti di lavoro instaurati con lo stesso sostituto per il medesimo

periodo d’imposta con lo stesso percipiente.

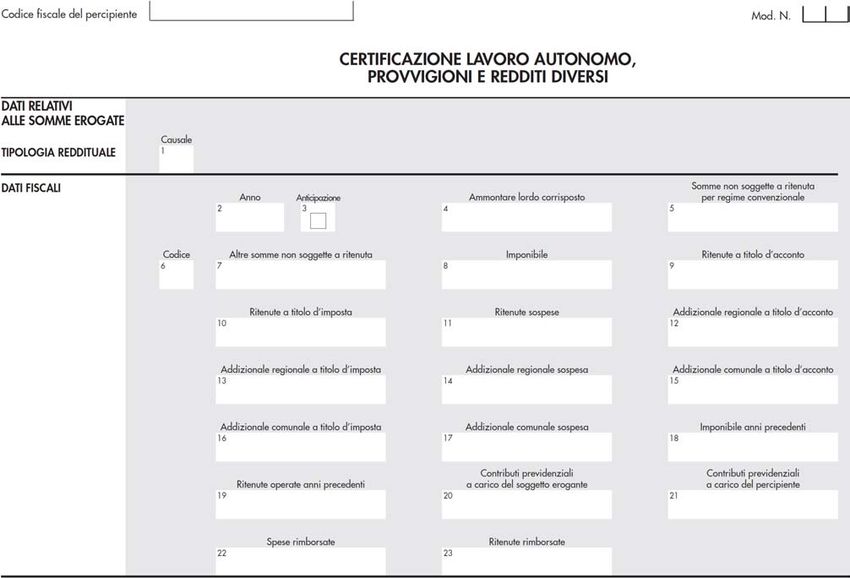

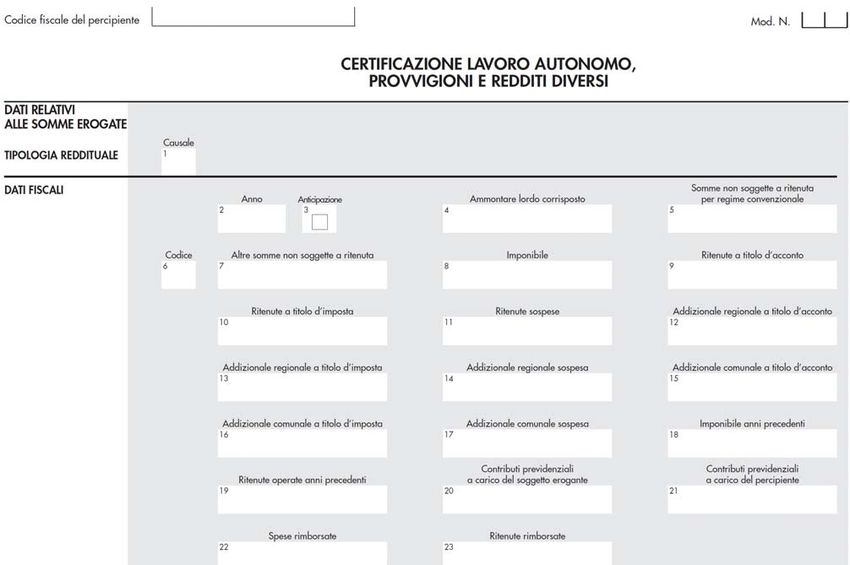

CERTIFICAZIONE DATI LAVORO AUTONOMO, PROVVIGIONI E REDDITI DIVERSI

Il Prospetto è riservato al sostituto d’imposta che nel 2014 ha erogato compensi riferiti a:

• redditi di lavoro autonomo ex art. 53, TUIR, assoggettati a ritenuta ex art. 25, DPR n. 600/73.

RIPRODUZIONE VIETATA

38121 Trento – Via Solteri, 74 – Tel. 0461 805111 – Fax 0461 805161 – Internet: http://www.seac.it - E-mail: info@seac.it

IF 10.02.2015 n. 041 - pagina 6 di 17

Devono essere indicati nella Certificazione Unica, ancorché non assoggettati a ritenuta, i

compensi erogati ai soggetti che nel 2014 hanno adottato il regime dei minimi / nuove

iniziative;

• redditi diversi ex art. 67, comma 1, TUIR, assoggettati a ritenuta ex artt. 25, DPR n. 600/73 e

33, comma 4, DPR n. 42/88 (redditi di lavoro autonomo occasionale, compensi per attività

sportive dilettantistiche, ecc.).

Relativamente ai compensi ex art. 67, comma 1, lett. m), TUIR (indennità di trasferta,

rimborsi forfetari di spesa, premi e compensi erogati a sportivi dilettanti) non vanno

indicati i rimborsi per spese documentate relative al vitto, alloggio, viaggio e trasporto

sostenute in occasione di prestazioni effettuate fuori dal territorio comunale;

• provvigioni, anche occasionali, inerenti a rapporti di commissione, agenzia, mediazione,

rappresentanza e procacciamento d'affari, nonché derivanti dalla vendita a domicilio,

assoggettate a ritenuta ex art. 25-bis, DPR n. 600/73;

• indennità per la cessazione di rapporti di agenzia delle persone fisiche e società di

persone, per la cessazione da funzioni notarili e per la cessazione dell'attività sportiva

quando il rapporto di lavoro è di natura autonoma ex art. 17, comma 1, lett. d), e) ed f), TUIR.

Va evidenziato che il Prospetto interessa anche i condomini che hanno operato la ritenuta del

4% sui corrispettivi erogati per prestazioni relative a contratti di appalto, d’opera e/o servizi svolte

nell’esercizio di un’attività d’impresa.

I dati della tipologia reddituale in esame vanno comunicati all’Agenzia delle Entrate anche se la

stessa non è interessata dal 730. L’invio telematico della Certificazione Unica non sostituisce la

presentazione del mod. 770. Le medesime informazioni contenute nella Certificazione Unica

2015 saranno quindi “replicate” anche nell’ambito del mod. 770/2015.

In particolare nel campo 1 “Causale” va riportato (analogamente al mod. 770) il codice che

identifica la tipologia di reddito corrisposto.

Codice Descrizione

A Prestazioni di lavoro autonomo rientranti nell’esercizio di arte o professione abituale.

Utilizzazione economica, da parte dell’autore o dell’inventore, di opere dell’ingegno, di brevetti

B industriali e di processi, formule o informazioni relativi ad esperienze acquisite in campo

industriale, commerciale o scientifico.

Utili derivanti da contratti di associazione in partecipazione e da contratti di cointeressenza, se

C

l’apporto è costituito esclusivamente dalla prestazione di lavoro.

D Utili spettanti ai soci promotori ed ai soci fondatori delle società di capitali.

E Levata di protesti cambiari da parte dei segretari comunali.

G Indennità corrisposte per la cessazione di attività sportiva professionale. (*)

Indennità corrisposte per la cessazione dei rapporti di agenzia delle persone fisiche e delle

H società di persone con esclusione delle somme maturate entro il 31.12.2003, già imputate per

competenza e tassate come reddito d'impresa. (*)

I Indennità corrisposte per la cessazione da funzioni notarili. (*)

Utilizzazione economica di opere dell’ingegno, di brevetti industriali e di processi, formule e

L informazioni relativi ad esperienze acquisite in campo industriale, commerciale o scientifico

percepiti dagli aventi causa a titolo gratuito (ad esempio, eredi e legatari dell’autore e inventore).

Utilizzazione economica di opere dell’ingegno, di brevetti industriali e di processi, formule e

L1 informazioni relativi ad esperienze acquisite in campo industriale, commerciale o scientifico

percepiti da soggetti che abbiano acquistato a titolo oneroso i diritti alla loro utilizzazione.

M Prestazioni di lavoro autonomo non abituale.

M1 Obblighi di fare, non fare o permettere.

Indennità di trasferta, rimborso forfetario di spese, premi e compensi erogati nell’esercizio diretto

di attività sportive dilettantistiche, nonché in relazione a rapporti di co.co.co. di carattere

N amministrativo-gestionale di natura non professionale resi a favore di società e associazioni

sportive dilettantistiche, cori, bande e filodrammatiche da parte del direttore e dei collaboratori

tecnici.

RIPRODUZIONE VIETATA

38121 Trento – Via Solteri, 74 – Tel. 0461 805111 – Fax 0461 805161 – Internet: http://www.seac.it - E-mail: info@seac.it

IF 10.02.2015 n. 041 - pagina 7 di 17

Prestazioni di lavoro autonomo non esercitate abitualmente, per le quali non sussiste l’obbligo di

O iscrizione alla Gestione separata INPS (Circolare INPS n. 104/2001). Il codice riguarda i soggetti che,

avendo compiuto 65 anni di età tra il 1996 ed il 2001, si sono cancellati dalla Gestione separata INPS.

Obblighi di fare, non fare o permettere per i quali non sussiste l’obbligo di iscrizione alla Gestione

O1 separata INPS (Circolare INPS n. 104/2001). Il codice riguarda i soggetti che, avendo compiuto

65 anni di età tra il 1996 ed il 2001, si sono cancellati dalla Gestione separata INPS.

Compensi corrisposti a soggetti non residenti privi di stabile organizzazione per l'uso /

concessione in uso di attrezzature industriali / commerciali / scientifiche nel territorio dello Stato

P

ovvero a società / stabili organizzazioni svizzere di cui all’art. 15, comma 2, Accordo tra Comunità

europea e Confederazione svizzera del 26.10.2004.

Q Provvigioni corrisposte ad agente o rappresentante di commercio monomandatario.

R Provvigioni corrisposte ad agente o rappresentante di commercio plurimandatario.

S Provvigioni corrisposte a commissionario.

T Provvigioni corrisposte a mediatore.

U Provvigioni corrisposte a procacciatore di affari.

Provvigioni corrisposte a incaricato per le vendite a domicilio, per la vendita porta a porta e per la

V

vendita ambulante di giornali quotidiani e periodici.

Attività commerciali non esercitate abitualmente (ad esempio, provvigioni corrisposte per

V1 prestazioni occasionali da agente o rappresentante di commercio, mediatore, procacciatore

d’affari o incaricato per le vendite a domicilio).

Corrispettivi erogati nel 2014 per prestazioni relative a contratti d’appalto per i quali è operata la

W

ritenuta d’acconto del 4% ex art. 25-ter, DPR n. 600/73.

Canoni corrisposti nel 2004 da società / enti residenti o da stabili organizzazioni di società estere

ex art. 26-quater, comma 1, lett. a) e b), DPR n. 600/73, a società o stabili organizzazioni di

X

società situate in altro Stato UE in presenza dei requisiti di cui al citato art. 26-quater, per i quali

nel 2006 è stata rimborsata la ritenuta ex art. 4, D.Lgs. n. 143/2005.

Canoni corrisposti dall'1.1 al 26.7.2005 dalle società di cui al suddetto codice “X” per i quali nel

Y

2006 è stata rimborsata la ritenuta ex art. 4, D.Lgs. n. 143/2005.

Z Titolo diverso dai precedenti.

(*) Per tali codici va riportato, a campo 2, l'anno in cui è sorto il diritto alla percezione.

I campi da 2 a 23 devono essere compilati come di seguito esposto.

Campo Descrizione

Se a campo 1 “Causale” è stato indicato il codice "G", "H" o "I" va riportato l'anno in cui è sorto

2e3 il diritto alla percezione. In caso di anticipazioni, va indicato "2014" e barrata la successiva

casella di campo 3.

Ammontare lordo del compenso corrisposto (al netto dell'IVA). Vanno ricomprese le somme:

− fino a € 7.500 che, ai sensi dell’art. 69, comma 2, TUIR, non hanno concorso a formare il

reddito, in relazione ai compensi / rimborsi / indennità / premi erogati per l'esercizio dell’attività

sportiva dilettantistica nonché per i rapporti di co.co.co. di carattere amministrativo-gestionale,

ecc. identificati dal codice "N"; (*)

− corrisposte a contribuenti minimi ex art. 27, commi 1 e 2, DL n. 98/2011 o a soggetti che

hanno adottato il regime delle nuove iniziative ex art. 13, Legge n. 388/2000 (*);

− che non hanno concorso a formare il reddito di lavoro autonomo dei ricercatori residenti

all’estero ai sensi del DL n. 185/2008 (90% dell’imponibile); (*)

− che non hanno concorso a formare il reddito imponibile ai sensi dell’art. 3, Legge n. 238/2010

4 (80% per le lavoratrici e 70% per i lavoratori); (*)

− addebitate a titolo di rivalsa previdenziale (4%) dai lavoratori autonomi iscritti alla Gestione

separata INPS.

(*) Poiché tali importi non sono soggetti a ritenuta d'acconto gli stessi vanno riportati anche a

campo 7 “Altre somme non soggette a ritenuta”.

Nel campo in esame non vanno riportati:

− il contributo previdenziale integrativo (2%-4%) delle Casse professionali;

− le somme erogate ai soggetti di cui all'art. 25-bis, comma 5, DPR n. 600/73 (agenzie di viaggio

e turismo, rivenditori di documenti di trasporto di persone, ecc.), per le sole prestazioni, escluse

da ritenuta, derivanti dalla specifica attività ivi prevista;

RIPRODUZIONE VIETATA

38121 Trento – Via Solteri, 74 – Tel. 0461 805111 – Fax 0461 805161 – Internet: http://www.seac.it - E-mail: info@seac.itIF 10.02.2015 n. 041 - pagina 8 di 17

Somme erogate a soggetti non residenti, non assoggettate a ritenuta in applicazione della

relativa Convenzione contro le doppie imposizioni. In tal caso il sostituto d’imposta deve conservare

5 la documentazione (certificato Ufficio fiscale estero e documentazione comprovante le condizioni per

l’applicazione del regime convenzionale ovvero apposito modello convenzionale) attestante

l’esistenza delle condizioni richieste. Tali importi vanno compresi nel precedente campo 4.

Va riportato uno dei seguenti codici per specificare il “motivo” della non applicazione della

ritenuta:

- “1”, per le somme che non hanno concorso a formare il reddito imponibile (90%) dei docenti /

ricercatori ex DL n. 185/2008. Vanno altresì inseriti i relativi rimborsi spese;

6 - “2”, per le somme che, ai sensi dell’art. 3, Legge n. 238/2010, non hanno concorso a formare il

reddito imponibile (70% - 80%) dei lavoratori di cui al DM 3.6.2011 (cittadini europei che si

trasferiscono in Italia per svolgere un’attività d’impresa / lavoro autonomo). Vanno altresì inseriti

i relativi rimborsi spese;

- “3”, per gli altri redditi non soggetti a ritenuta ovvero esenti.

Ammontare delle somme diverse da quelle di campo 5, che non concorrono a formare il

reddito del percipiente, ossia non soggette a ritenuta (ad esempio, riduzione del 15%, a titolo

7 di deduzione forfetaria, dei compensi relativi alla levata di protesti cambiari dei segretari comunali,

compensi di importo inferiore ad € 25,82 non imponibili ex art. 25, comma 3, DPR n. 600/73, ecc.)

comprese le somme indicate a campo 4 non soggette a ritenuta alla fonte.

8 Imponibile su cui è stata applicata la ritenuta (campo 4 – campo 5 – campo 7).

9 Ritenute d’acconto operate nel 2014.

10 Ritenute a titolo d’imposta operate nel 2014.

Ritenute non operate per effetto di disposizioni normative emanate a seguito di eventi

11 eccezionali. Si evidenzia che tale importo è già compreso ai campi 9 e 10.

Addizionale regionale IRPEF trattenuta, a titolo d’acconto (campo 12) e d’imposta (campo 13).

12 e 13 Tali campi vanno compilati soltanto con riferimento ai compensi/rimborsi/indennità per i quali è

stato indicato il codice “N” a campo 1 “Causale” (attività sportiva dilettantistica).

Addizionale regionale IRPEF non operata per effetto di disposizioni emanate a seguito di eventi

14 eccezionali, già compresa nei campi 12 e 13.

Addizionale comunale IRPEF trattenuta, a titolo d’acconto (campo 15) e d’imposta (campo 16).

15 e 16 Tali campi vanno compilati soltanto nel caso in cui a campo 1 “Causale” è indicato il codice “N”.

Addizionale comunale IRPEF non operata per effetto di disposizioni emanate a seguito di eventi

17 eccezionali, già compreso nei campi 15 e 16.

Somme eventualmente corrisposte negli anni precedenti a titolo di anticipazione e relative

18 e 19 ritenute.

Contributi previdenziali dovuti, distinguendo tra quota a carico del committente (campo 20) e a

carico del percipiente (campo 21), relativamente a:

• compensi corrisposti ad associati in partecipazione con apporto di solo lavoro (codice “C” a

campo 1 “Causale”);

20 e 21

• redditi annui superiori a € 5.000, relativamente alle fattispecie identificate dal codice “M”

(prestazioni di lavoro autonomo occasionale), “M1” (obblighi di fare, non fare o permettere) o

“V” (provvigioni corrisposte all'incaricato per vendite a domicilio, vendita porta a porta, ecc.) a

campo 1 “Causale”.

22 Spese sostenute dal lavoratore autonomo occasionale rimborsate dal committente.

Ritenute rimborsate ai sensi dell'art. 4, D.Lgs. n. 143/2005. Interessa soltanto le fattispecie

23 identificate dal codice “X” o “Y” a campo 1 “Causale”.

Gli importi vanno esposti al centesimo di Euro con arrotondamento alla seconda cifra

decimale.

RIPRODUZIONE VIETATA

38121 Trento – Via Solteri, 74 – Tel. 0461 805111 – Fax 0461 805161 – Internet: http://www.seac.it - E-mail: info@seac.itIF 10.02.2015 n. 041 - pagina 9 di 17

PIÙ COMPENSI EROGATI ALLO STESSO PERCIPIENTE

In presenza di più compensi erogati allo stesso percipiente è possibile:

• sommare gli importi, compilando una sola certificazione se le somme sono riferite alla stessa

causale;

• compilare tante certificazioni quanti sono i compensi erogati nell’anno numerando

progressivamente le singole certificazioni riguardanti lo stesso percipiente.

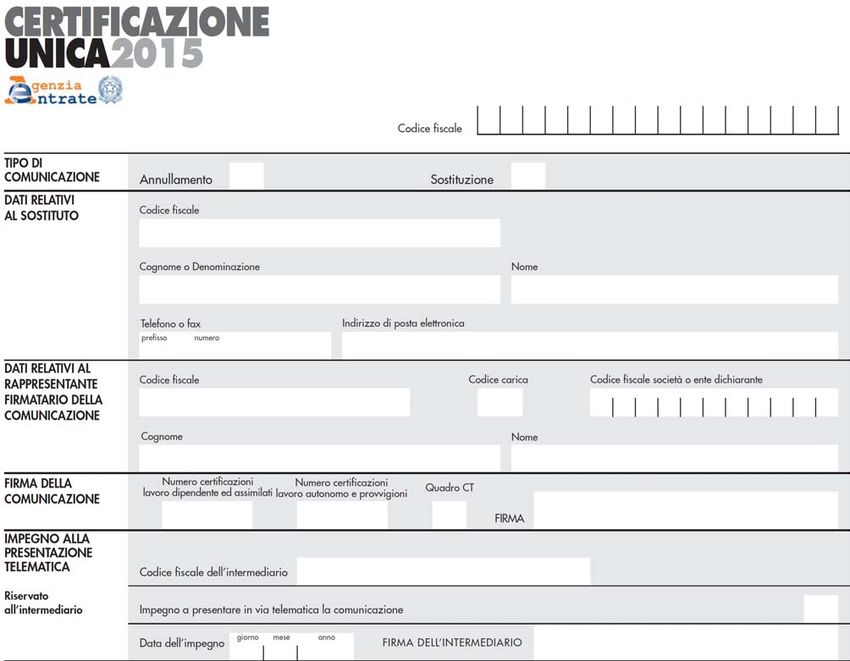

FRONTESPIZIO E QUADRO CT

Con il citato Provvedimento l’Agenzia ha approvato anche il Frontespizio, utilizzabile per

“confezionare” l’invio delle Certificazioni, contenente i consueti riquadri:

• “Tipo di comunicazione”;

• “Dati relativi al sostituto”;

• “Dati relativi al rappresentante firmatario della comunicazione”;

• “Firma della comunicazione”;

• “Impegno alla presentazione telematica”.

Completa le informazioni da inviare (eventualmente) all’Agenzia il quadro CT tramite il quale il

sostituto d’imposta indica l’utenza telematica (propria o di un intermediario) presso la quale

ricevere i modd. 730-4.

È possibile inviare separatamente, unitamente al Frontespizio e al quadro CT, le

certificazioni dei dati di lavoro dipendente da quelle di lavoro autonomo, provvigioni e

redditi diversi.

RIPRODUZIONE VIETATA

38121 Trento – Via Solteri, 74 – Tel. 0461 805111 – Fax 0461 805161 – Internet: http://www.seac.it - E-mail: info@seac.itIF 10.02.2015 n. 041 - pagina 10 di 17

ESEMPI DI COMPILAZIONE

Esempio 1 La Alfa srl ha erogato, nel corso del 2014 al proprio consulente del lavoro Cedolino

Sandro un compenso pari a € 5.000 per prestazioni professionali.

La Certificazione Unica sarà così compilata:

2014

00015540222 ALFA SRL

BOLZANO BZ 39100 VIA BUSTE, 1

0471 674532 ALFASRL@GMAIL.IT 463110

CDLSDR80A01M067G CEDOLINO SANDRO

M 01 01 1980 VIPITENO BZ

CDLSDR80A01M067G 0 1

A

5.000,00

5.000,00 1.000,00

RIPRODUZIONE VIETATA

38121 Trento – Via Solteri, 74 – Tel. 0461 805111 – Fax 0461 805161 – Internet: http://www.seac.it - E-mail: info@seac.itIF 10.02.2015 n. 041 - pagina 11 di 17

Esempio 2 La Beta srl nel 2014 ha erogato al “proprio” agente monomandatario Vende Marcello

provvigioni per un importo complessivo di € 60.000.

L'agente, avvalendosi dell'opera di 2 dipendenti, ha richiesto alla casa mandante la

riduzione al 20% della base imponibile su cui applicare la ritenuta del 23%.

La Certificazione Unica sarà così compilata:

2014

00015540236 BETA SRL

VICENZA VI 36100 VIA FISSO, 2

06 19574552 BETASRL@GMAIL.IT 351410

VNDMCL60A01L551Z VENDE MARCELLO

M 01 01 1960 VALDAGNO VI

VNDMCL60A01L551Z 0 1

Q

60.000,00

3 48.000,00 12.000,00 2.760,00

60.000 x 80%

12.000 x 23%

RIPRODUZIONE VIETATA

38121 Trento – Via Solteri, 74 – Tel. 0461 805111 – Fax 0461 805161 – Internet: http://www.seac.it - E-mail: info@seac.itIF 10.02.2015 n. 041 - pagina 12 di 17

Esempio 3 La Omicron srl nel 2014 ha erogato al “proprio” agente monomandatario Rossi Claudio

(che opera senza collaboratori) provvigioni per un importo complessivo pari a € 150.000

(soggette a ritenuta del 23% sul 50%).

La Certificazione Unica sarà così compilata:

2014

00015511256 OMICRON SRL

PADOVA PD 35121 VIA COLORE, 2

049 826600 OMICRONSRL@GMAIL.IT 651100

RSSCLD60H25G224G ROSSI CLAUDIO

M 25 06 1960 PADOVA PD

RSSCLD60H25G224G 0 1

Q

150.000,00

3 75.000,00 75.000,00 17.250,00

75.000 x 23%

RIPRODUZIONE VIETATA

38121 Trento – Via Solteri, 74 – Tel. 0461 805111 – Fax 0461 805161 – Internet: http://www.seac.it - E-mail: info@seac.itIF 10.02.2015 n. 041 - pagina 13 di 17

Esempio 4 La Gamma srl nel 2014 ha erogato al venditore a domicilio Linda Anna provvigioni per €

20.000:

• operando la ritenuta sul 78% di tale importo (€ 15.600);

• trattenendo e versando i contributi previdenziali pari al 28,72% (1/3 a carico del

venditore, 2/3 a carico della società) su € 10.600 (15.600 - 5.000).

La Certificazione Unica sarà così compilata:

2014

00011640236 GAMMA SRL

GENOVA GE 16121 VIA PULITO, 4

010 6784552 GAMMASRL@GMAIL.IT 475930

LNDNNA76D64D969X LINDA ANNA

F 24 04 1976 GENOVA GE

LNDNNA76D64D969X 01

V

20.000,00

3 4.400,00 15.600,00

20.000 x 22%

3.588,00

15.600 x 23%

2.029,55 1.014,77

10.600 x 28,72% x 2/3

10.600 x 28,72% x 1/3

RIPRODUZIONE VIETATA

38121 Trento – Via Solteri, 74 – Tel. 0461 805111 – Fax 0461 805161 – Internet: http://www.seac.it - E-mail: info@seac.itIF 10.02.2015 n. 041 - pagina 14 di 17

Esempio 5 La Delta srl ha corrisposto al geometra Progetto Mattia, in regime dei minimi, un

compenso per prestazioni professionali pari ad € 8.000.

Su detto importo non è stata operata la ritenuta d’acconto.

La Certificazione Unica sarà così compilata:

2014

00015540149 DELTA SRL

VERONA VR 37010 PIAZZA SQUADRA, 10

045 679921 DELTASRL@GMAIL.IT 465100

PRGMTT84D01E502C PROGETTO MATTIA

M 01 04 1984 LAZISE VR

PRGMTT84D01E502C 01

A

8.000,00

3 8.000,00

RIPRODUZIONE VIETATA

38121 Trento – Via Solteri, 74 – Tel. 0461 805111 – Fax 0461 805161 – Internet: http://www.seac.it - E-mail: info@seac.itIF 10.02.2015 n. 041 - pagina 15 di 17

Esempio 6 La Iota srl nel 2014 ha erogato alla sig.ra Talvolta Sara un compenso pari ad € 8.000 per

prestazioni di lavoro autonomo occasionale.

Su tale somma la società ha trattenuto e versato i contributi previdenziali nella misura

del 22% (1/3 a carico del percipiente, 2/3 a carico della società) sulla somma di € 3.000

(8.000 - 5.000).

La Certificazione Unica sarà così compilata:

2014

00017543129 IOTA SRL

DESENZANO BS 25015 VIA LAGO, 1

030 6799215 IOTASRL@GMAIL.IT 620200

TLVSRA80D41H717D TALVOLTA SARA

F 01 04 1980 SALÒ BS

TLVSRA80D41H717D 01

M

8.000,00

8.000,00 1.600,00

440,00 220,00

3.000 x 22% x 2/3

3.000 x 22% x 1/3

RIPRODUZIONE VIETATA

38121 Trento – Via Solteri, 74 – Tel. 0461 805111 – Fax 0461 805161 – Internet: http://www.seac.it - E-mail: info@seac.itIF 10.02.2015 n. 041 - pagina 16 di 17

Esempio 7 Un'associazione sportiva dilettantistica nel 2014 ha erogato all’atleta Freno Mauro

residente nel Comune di Bergamo (aliquota addizionale regionale IRPEF 1,23% /

addizionale comunale IRPEF 0,6%):

• compensi per € 10.000 di cui € 7.500 esenti e € 2.500 assoggettati a ritenuta a titolo

d’imposta;

• rimborsi spese pari ad € 1.500 per trasferte effettuate fuori dal territorio comunale.

La Certificazione Unica sarà così compilata:

2014

01125672819 BIKEFORFUN

BERGAMO BG 24121 VIA SELLA, 7

035 67453218 BIKEFORFUN@virgilio.it 931910

FRNMRA76A01A794Z FRENO MAURO

M 01 01 1976 BERGAMO BG

BERGAMO BG A794

FRNMRA76A01A794Z 01

N

10.000,00

3 7.500,00 2.500,00 10.000 – 7.500

2.500 x 23% 575,00

2.500 x 1,23% 30,75

2.500 x 0,6% 15,00

RIPRODUZIONE VIETATA

38121 Trento – Via Solteri, 74 – Tel. 0461 805111 – Fax 0461 805161 – Internet: http://www.seac.it - E-mail: info@seac.itIF 10.02.2015 n. 041 - pagina 17 di 17

SANZIONI

In caso di omessa / tardiva / errata presentazione l’art. 2, D.Lgs. n. 175/2014, prevede

l’applicazione di una sanzione pari a € 100 per ogni Certificazione Unica.

La predetta sanzione non è applicabile qualora il sostituto d’imposta provveda ad inviare la

corretta certificazione entro 5 giorni successivi alla scadenza del 7.3, ossia entro il 12.3.

Come previsto dal Decreto “Semplificazioni” la sanzione è applicabile in deroga all’art. 12,

D.Lgs. n. 472/97, ossia senza la possibilità di beneficiare del c.d. “cumulo giuridico”.

Così, ad esempio, ad un sostituto d’imposta che invia tardivamente 30 Certificazioni, sarà

applicata la sanzione pari ad € 3.000.

Si evidenzia che l’Agenzia delle Entrate nel corso dei consueti incontri di inizio anno ha precisato

che:

• il termine per inviare le Certificazioni correttive è fissato al 12.3 (anche se per il 2015 il 7.3

cade di sabato e il termine è differito al 9.3), fermo restando l’obbligo di trasmettere la

Certificazione anche dopo tale scadenza;

• è preclusa al contribuente la possibilità di avvalersi del ravvedimento operoso al fine di

correggere errori / omissioni in quanto “la tempistica tra l'invio delle certificazioni (7 marzo) e

l’utilizzo delle stesse per la predisposizione della precompilata, che viene resa disponibile ai

contribuenti a partire dal 15 aprile, non è compatibile con i tempi normativamente previsti per

l'istituto del ravvedimento”.

Infine, in caso di scarto da parte dell’Agenzia delle Entrate di Certificazioni trasmesse entro la

predetta data, le stesse sono considerate tempestive purché siano (ri)trasmesse entro i 5 giorni

lavorativi successivi alla data contenuta nella comunicazione che attesta il motivo dello scarto.

RIPRODUZIONE VIETATA

38121 Trento – Via Solteri, 74 – Tel. 0461 805111 – Fax 0461 805161 – Internet: http://www.seac.it - E-mail: info@seac.itPuoi anche leggere