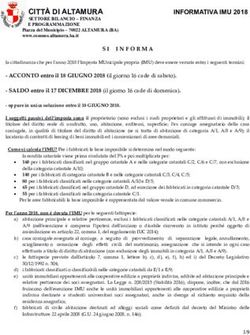

LEGGE DI BILANCIO 2019: LE PRINCIPALI NOVITÀ AI FINI DELLE IMPOSTE DIRETTE PER LE IMPRESE - PWC TLS

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Lunedì 28 gennaio 2019

Legge di bilancio 2019: le 2019 Budget Law: main

principali novità ai fini delle corporate income tax change

imposte dirette per le imprese

A cura del gruppo Tax Reporting & Drafted by group Tax Reporting and

Compliance Compliance

In data 31 dicembre 2018, è stata pubblicata in On December 31st, 2018, the Law on the

Gazzetta Ufficiale la Legge relativa al “Bilancio di “Forecasting Financial Statements of the State for

previsione dello Stato per l’anno finanziario 2019 the financial year 2019 and multi-year Financial

e bilancio pluriennale per il triennio 2019-2021”, Statements for the years 2019-2021”, Law no.

Legge n. 145/2018 (nel prosieguo “Legge di 145/2018 (hereinafter “2019 Budget Law”) was

bilancio 2019”). published in the Official Gazette.

Nel seguito verranno ripercorse le principali The following is a summary of the main changes

novità ai fini IRES (D.P.R. 917/96, "TUIR"), IRAP for IRES (Presidential Decree 917/96, "TUIR"),

(D.lgs. 446/97) e altre disposizioni rilevanti per le IRAP (Legislative Decree 446/97) purposes and

imprese. other measures for corporation.

1. Deducibilità degli interessi passivi su 1. Interest expenses deductibility referred

mutui ipotecari sostenuti da società to loans guaranteed by mortgages for the

immobiliari (articolo 1, commi 7-8) real estate Companies (article 1,

paragraphs 7-8)

La Legge di bilancio 2019 considera nuovamente The 2019 Budget Law restores the provisions set

le disposizioni contenute nell’art. 1 co. 36 della L. forth by the article 1, paragraph 36 of the Law

244/2007, ai sensi del quale “gli interessi passivi 244/2007, pursuant to which “the interest

relativi a finanziamenti garantiti da ipoteca su expenses deductibility for the real estate

immobili destinati alla locazione per le società companies referred to loans guaranteed by

che svolgono in via effettiva e prevalente attività mortgages on buildings available for the rental

immobiliare” non sarebbero soggetti alle purposes” would not be subject to the limitation

limitazioni circa la deducibilità previste dall’art. rules about the deductibility provided by the

96 TUIR. article 96 of the Corporate Tax Law.

Tale norma era stata infatti soppressa dal D.lgs. The provision was repealed by Legislative Decree

142/2018, di recepimento della direttiva 142/2018, in implementation of Directive

2016/1164/UE (c.d “ATAD”), con effetto dal 2016/1164/EU (so called "ATAD"), applicable to

periodo d’imposta successivo a quello in corso al fiscal year 2019.

31.12.2018.

By the 2019 Budget Law, the provision will

Per mezzo della Legge di bilancio, tale continue applying without interruption.

disposizione agevolativa continuerà ad applicarsi

senza soluzione di continuità.2. Mini IRES: tassazione agevolata degli 2. Mini-IRES: Taxation of reinvested profits

utili reinvestiti in beni strumentali ed in capital goods and new employment

occupazione (articolo 1, commi 28-34) (article 1, paragraphs 28-34)

La Legge di bilancio 2019 introduce un regime di The 2019 Budget Law introduces a regime of

«tassazione agevolata degli utili reinvestiti per "reduced taxation of reinvested profits for the

l’acquisizione di beni materiali strumentali e per acquisition of capital goods and for the increase of

l’incremento dell’occupazione» (così detta mini- employment" (so-called mini-IRES).

IRES). In particular, Article 1, paragraph 28 of the 2019

Budget Law establishes that the Corporate income

In particolare, l’articolo 1, comma 28 della legge di taxable basis may be subject to the rate of 15%

bilancio 2019 stabilisce che può essere (instead of 24%) for the portion corresponding to

assoggettato all’aliquota del 15% (anziché del 24%) the retained earnings of the tax period prior to

il reddito complessivo dei soggetti IRES per la that for which the tax return is submitted, achieved

parte corrispondente agli utili del periodo di in the exercise of commercial activities, allocated

imposta precedente a quello per il quale è to reserves other than those of unavailable profits,

presentata la dichiarazione, conseguiti within the limit of the amount corresponding to the

nell’esercizio di attività commerciali, accantonati a sum of:

riserve diverse da quelle di utili non disponibili1, a) Investments made in new tangible capital goods

nei limiti dell’importo corrispondente alla somma: pursuant to article 102 of the Italian Tax Code (so-

a) degli investimenti effettuati in beni materiali called TUIR);

strumentali nuovi ex art. 102 del TUIR2; b) The cost of personnel employed on fixed-term or

b) del costo del personale dispendente assunto con permanent contracts.

contratto a tempo determinato o indeterminato.

For taxpayers with a financial year that coincides

Per i soggetti con esercizio coincidente con l’anno with the calendar year, the first tax period with

solare, il primo periodo di imposta agevolato è il reduced taxation is 2019 with profits of 2018 not

2019 con utili del 2018 accantonati a riserve distributed but allocated to available reserves.

disponibili.

Calculation of the eligible income

a) Annual determination of retained earnings

Calcolo dell’agevolazione allocated to available reserves

a) Determinazione annuale degli utili destinati It is necessary to identify annually the retained

a riserva disponibile earnings allocated to available reserves, net of all

E’ necessario individuare annualmente gli utili the "allocations" that will be made;

accantonati a riserve disponibili al netto di tutte le b) Determination of significant investments

“attribuzioni” che sono state effettuate;

b) Determinazione degli investimenti rilevanti

1 Reserves of profits other than those of unavailable profits, net

of reductions in shareholders' equity with allocation to

shareholders or participants, for any reason, are considered

1 Si considerano rilevanti ai fini della determinazione del relevant for the purposes of determining the benefit. Therefore,

beneficio le riserve di utili diverse da quelle di utili non reserves consisting of profits other than those actually realized

disponibili, al netto delle riduzioni del patrimonio netto con pursuant to Article 2433 of the Italian Civil Code are not

attribuzione ai soci o ai partecipanti, a qualsiasi titolo. recognized, as they arise from an evaluation process.

Pertanto, non rilevano le riserve costituite da utili diversi da

quelli realmente conseguiti ai sensi dell’art. 2433 c.c. poiché 2 Property, vehicles granted in mixed use to employees for most

scaturenti da un processo di valutazione. of the tax period pursuant to Article 164, paragraph 1, letter b-

bis) of the Consolidated Income Tax Act, and intangible assets

are excluded from the tax relief.

2 Sono esclusi dall’agevolazione gli immobili, i veicoli concessi

in uso promiscuo ai dipendenti per la maggior parte del

periodo d’imposta ex art. 164 co.1 lettera b-bis) del TUIR, i beni

immaterialiE’ necessario confrontare e considerare il minore It is necessary to compare and consider the lower of

tra l’ammortamento deducibile fiscalmente dei the tax-deductible depreciation of "new tangible

“beni strumentali materiali nuovi” e l’incremento capital goods" and the increase in the overall cost

del costo complessivo fiscalmente riconosciuto. recognized for tax purposes.

Il calcolo incrementale deriva dalla differenza tra The incremental calculation derives from the

il costo storico di tutti i beni strumentali materiali difference between the historical cost of all tangible

esistenti al 31.12.2018 (al netto delle quote di capital goods existing at 31.12.2018 (net of the

ammortamento dedotte) e il costo storico di tutti i deducted depreciation amounts) and the historical

beni strumentali materiali esistenti al termine di cost of all tangible capital goods existing at the end

ciascun esercizio, al lordo delle quote di of each financial year, gross of the depreciation

ammortamento dei beni materiali strumentali amounts for new tangible capital goods.

nuovi.

c) Determination of the cost of employees

c) Determinazione del costo del personale

dipendente With reference to the cost of employees, this refers to

personnel hired on fixed-term or permanent

Rileva il costo del personale dipendente, assunto contracts and destined for most of the tax period to

con contratto a tempo determinato o production facilities located in Italy.

indeterminato e destinato per la maggior parte del The cost of employees is determined on the basis

periodo di imposta a strutture produttive that:

localizzate in Italia. Il costo del personale - there is an increase in the overall average number

dipendente rileva a condizione che: of employees employed in commercial activities

-Si verifichi un aumento del numero compared to the number of employees hired as at

complessivo medio dei lavoratori dipendenti 30.09.2018;

impiegati nell’esercizio di attività - within the limit of the increase in personnel costs

commerciali rispetto al numero dei classifiable under items B.9 and B.14 of the Profit

dipendenti assunti al 30.09.2018; and Loss compared to the current tax period at

-Nel limite dell’incremento del costo del 31.12.2018.

personale classificabile nelle voci B.9 e B.14

del Conto Economico rispetto a quello del Once the above variables are determined, it is

periodo d’imposta in corso al 31.12.2018. possible to determine the taxable income benefiting

from the lower between the retain earnings

Una volta calcolate le variabili di cui sopra, sarà allocated to the available reserve and the sum of the

possibile determinare il reddito agevolabile significant investments and the cost of new hired

derivante dal minore tra gli utili destinati a riserva employees. The amount thus determined will

disponibile e la sommatoria degli investimenti constitute the taxable base for Corporate income tax

rilevanti e del costo dei dipendenti neoassunti. subject to a reduced rate of 15%.

L’importo così determinato costituirà la base

imponibile IRES assoggettabile ad aliquota Carry-over of surpluses

agevolata e pari al 15%. Article 1, paragraph 30 of the 2019 Budget Law

provides a mechanism for carrying forward

Riporto delle eccedenze surpluses so that the benefit granted can be

L’articolo 1, comma 30 della legge di bilancio 2019 maintained over time even if the investments were

prevede un meccanismo di riporto delle made in fiscal year with a tax loss. It is therefore

eccedenze, al fine di poter conservare nel tempo il possible to calculate an increase:

beneficio concesso anche se gli investimenti sono i. Excess of parameters over the taxable

stati effettuati in esercizi in perdita. E’ quindi income: this is the case if the taxable

possibile computare in aumento: income is lower than both retained

i. Eccedenza dei parametri rispetto al earnings and sum of the significant

reddito complessivo: ciò si verifica nel investments and the cost of new hired

caso in cui il reddito è inferiore sia agli employees both parameters are calculated

utili rilevanti che della somma degli as increasing;

investimenti rilevanti e del costo del

personale dipendente; entrambi i

parametri sono computati in aumento;ii. eccedenza di utili: ciò si verifica nel caso ii. excess of retained earnings: this is the

in cui il reddito imponibile è superiore case if the taxable income exceeds at least

ad almeno uno dei due parametri e gli one of the two parameters and the

utili rilevanti, che eccedono la somma di retained earnings, that are higher than

investimenti rilevanti e costo del the sum of the significant investments

personale dipendente, sono computati in and the cost of new hired employees, are

aumento; calculated as increasing;

iii. Excess of investment and personnel costs:

iii. eccedenza di investimenti e costo del this is the case if the taxable income

personale: ciò si verifica nel caso in cui il exceeds at least one of the two

reddito imponibile è superiore ad parameters and the sum of the

almeno uno dei due parametri e la significant investments and the cost of

somma di investimenti rilevanti e costo new hired employees, that is higher than

del personale dipendente, che eccede il the retained earnings, is calculated as

parametro relativo agli utili rilevanti, è increasing.

computata in aumento.

Tax consolidation

Consolidato fiscale The benefit also applies to the tax consolidation

Nel regime di consolidato fiscale le singole società regime. Each entity calculates the parameters and

calcoleranno gli importi agevolati e li trasferiranno transfer them to the tax consolidating entity. Any

alla società consolidante. Le eventuali eccedenze surplus of these amounts remain with the

di detti importi resteranno in capo alle società che companies that produced them and will be carried

le hanno prodotte e riportate in avanti secondo il forward according to the mechanism of carrying

meccanismo di riporto delle eccedenze. forward the surplus.

Cumulo agevolazioni Accumulation of benefits

La Mini-IRES è cumulabile con tutti altri benefici Mini-IRES may be combined with all other tax

fiscali concessi ad esclusione di quelli che benefits granted, with the exception of those

provengono da regimi forfettari di determinazione deriving from forfeit determination of income.

del redditi.

The following table summarizes an example of a

La seguente tabella sintetizza un esempio di calculation of eligible income.

calcolo di reddito agevolabile.

A) Utili accantonati a 1.500 A) Retained earnings 1.500

riserve disponibili allocated to available

reserves

Ammortamento deducibile Depreciation deductible for tax

fiscalmente - beni strumentali purposes - new tangible capital

B) materiali nuovi B) goods

Investimenti 2019 in beni 6.000 Investments 2019 in new 6.000

strumentali nuovi capital goods

Ammortamento 2019 beni 1.200 Depreciation 2019 new 1.200

strumentali nuovi capital goods

Incremento costo complessivo Total cost increase recognized for

fiscalmente riconosciuto tax purposes

Costo fiscalmente riconosciuto 20.000 Cost recognized for tax 20.000

beni ammortizzabili al purposes of depreciable assets

31.12.2018 at 31.12.2018

Ammortamenti dedotti beni -12.000 Depreciation capital goods at -12.000

C) strumentali al 31.12.2018 31.12.2018

C)

Totale costo fiscalmente 8.000 Total tax cost of capital 8.000

riconosciuto di beni goods at 31.12.2018 - net

strumentali al 31.12.2018 of depreciation

al netto delle quote di

ammortamentoAmmortamenti deducibili nel -4.000 Depreciation deductible in -4.000

2019 di beni strumentali 2019 of existing capital goods

esistenti al 31.12.2018 at 31.12.2018

Costo fiscalmente riconosciuto 6.000 Tax cost of new capital goods 6.000

di beni strumentali nuovi al before depreciation

lordo delle quote di (investments)

ammortamento (investimenti)

Totale costo fiscalmente 10.000 Total tax cost of capital 10.000

riconosciuto di beni goods at 31.12.2019 before

strumentali al 31.12.2019 depreciation

al lordo delle quote di

ammortamento

Totale incremento 2.000 Total significant increase 2.000

rilevante (10.000 – (10.000 – 8.000)

8.000)

Minore tra B) & C) 1.200 Minor between B) & C) 1.200

D) Costo del personale 200 D) Cost of new hired staff 200

neoassunto a partire dal from 1.10.2018

1.10.2018

Costo del personale 700 Personnel costs 31.12.2018 700

E) 31.12.2018 E)

Costo del personale 850 Personnel costs 31.12.2019 850

31.12.2019

Incremento del costo del 150 Increase in personnel 150

personale costs

Minore tra D) & E) 150 Minor between D) & E) 150

F) Sommatoria investimenti 1.350 F) Sum of investments and 1.350

e costo del personale personnel costs

Reddito agevolabile - minore tra 1.350 Eligible income - minor between 1.350

A) e F) - A) & F)

Mini-IRES (15%) 202,5 Mini-IRES (15%) 202,5

Eccedenze riportabili - delta tra 150 Carried forward surplus – 150

A) e F) - differences between A) & F)

3. Abrogazione dell’ACE (articolo 1, comma 3. Repeal of the NID (Article 1, paragraph

1080) 1080)

Il comma 1080 dell’articolo 1 della Legge di The paragraph 1080 of the 2019 Budget Law,

Bilancio 2019, ha abrogato l’articolo 1 del D.L. n. cancelled the Article 1, Law Decree no. 201/2011,

201/2011, che disciplinava l’agevolazione ACE. regulating the NID benefit. The new rule is in force

Tale norma ha effetto dal periodo d’imposta starting from the fiscal year following the one in

successivo a quello in corso al 31 dicembre 2018. course at December 31st, 2018. Therefore, the NID

Pertanto, per l’anno fiscale in corso a tale data, benefit remains applicable at the fiscal year in

l’agevolazione continuerà ad applicarsi con un course at such date.

coefficiente pari all’1,5%.La legge di Bilancio prevede, inoltre, che The Budget Law provides that remain applicable

continuano ad applicarsi le disposizioni di cui al the provisions provided by the Article 3,

comma 2 dell’articolo 3 del DM del 3 agosto 2017, paragraph 2, Ministerial Decree dated August 3,

relativamente all'importo del rendimento 2017, regulating the excess of NID at December

nozionale eccedente il reddito complessivo netto 31st, 2018.

del periodo d'imposta in corso al 31 dicembre

2018. As a consequence, the excess of NID could be carry

forward in the next years and offset with future

Pertanto, l’eventuale eccedenza può essere tax basis or converted into IRAP credit and offset

utilizzata in diminuzione del reddito complessivo with the same tax in five installments. In this

dei successivi periodi d’imposta ovvero può essere respect, we remind the clarification provided by

trasformata in credito IRAP da utilizzare in the Italian Tax Authority with the Circular no.

compensazione con la medesima imposta, in 21/E dated June 3, 2015.

cinque quote annuali di pari importo. Sul tema, si

ricordano i chiarimenti forniti dall’Agenzia delle

Entrate con la Circolare n. 21/E del 3 giugno 2015. 4. Abrogation of the IRAP benefits (Article

1, paragraphs 1085-1087).

4. Abrogazione delle agevolazioni IRAP The 2019 Budget Law abrogates the provision as

(articolo 1 commi 1085-1087) per the Article 11, paragraph 1, letter a), n. 3, of

Legislative Decree 446/1997, which recognized a

La legge di Bilancio 2019 abroga la disposizione deduction for IRAP purposes for an amount up to

prevista dall’articolo 11, comma 1, lettera a), n. 3, Euro 15.000, on yearly basis, per each permanent

del D.lgs. 446/1997, che riconosceva una worker employed in the fiscal period in the regions

deduzione ai fini IRAP di un importo fino a 15.000 Abruzzo, Basilicata, Calabria, Campania, Molise,

euro, su base annua, per ogni lavoratore Puglia, Sardegna and Sicilia, increased to Euro

dipendente a tempo indeterminato impiegato nel 21.000 per female workers as well as per each

periodo d'imposta nelle regioni Abruzzo, workers under 35 years of age.

Basilicata, Calabria, Campania, Molise, Puglia,

Sardegna e Sicilia, aumentato a 21.000 euro per i However, this abrogation can be considered

without financial effects, since an analytical

lavoratori di sesso femminile nonché per quelli di

deduction of expenses for permanent employees

età inferiore ai 35 anni.

remains in place, pursuant to Article 11,

Tuttavia tale soppressione può essere considerata paragraph 4-octies of Legislative Decree n.

priva di effetti di natura finanziaria, dal momento 446/1997, under which the difference between the

che resta in essere la deduzione analitica delle total cost for permanent employees and the

spese per i dipendenti a tempo indeterminato, ai deductions due under Article 11, paragraph 1,

sensi dell’articolo 11, comma 4-octies del D.lgs. letter a), 1-bis, 4-bis.1 and 4-quarter is allowed as

446/1997, in base alla quale è ammessa in a deduction.

deduzione la differenza tra il costo complessivo

per il personale dipendente con contratto a tempo It is also abrogated the provision as per the Article

indeterminato e le deduzioni spettanti ai sensi 1, paragraph 21, of the Law 190/2014, which

dell’articolo 11, comma 1, lettera a), 1-bis, 4-bis.1 e recognized a tax credit, equal to 10% of gross

4-quater. IRAP, calculated in accordance with the ordinary

Viene altresì abrogata la disposizione di cui provisions, for the taxpayers who calculate the

all’articolo 1, comma 21, della legge 190/2014, che IRAP taxable base, in accordance with the Articles

riconosceva un credito d’imposta, pari al 10% from 5 to 9 of the Legislative Decree 446/1997, as

dell’IRAP lorda determinata secondo le long as they are without permanent or temporary

disposizioni ordinarie, a favore di quei soggetti workers.

che determinano la base imponibile IRAP, ai sensi

degli articoli da 5 a 9 del D.lgs. 446/1997, purché

privi di dipendenti a tempo indeterminato o

determinato.5. Deduzione IMU (articolo 1, comma 12). 5. IMU deduction (Article 1, paragraph 12). La legge di Bilancio 2019 modificando l’articolo 14, The 2019 Budget Law, amending Article 14, comma 1, del D.lgs. n. 23/2011 aumenta la paragraph 1, of Legislative Decree n. 23/2011, percentuale di deducibilità dell’IMU relativa agli increases IMU’s deductibility percentage related to immobili strumentali, ai fini della determinazione instrumental buildings, for the corporate income del reddito d’impresa. tax calculation purposes. In particolare, la nuova disposizione normativa In particular, the new regulatory provision aumenta la percentuale di deducibilità, di cui increases the deductibility percentage, mentioned sopra, dal 20% al 40%. above, from 20% to 40%. Ai fini IRAP, tale modifica non è rilevante, For IRAP purposes, such amendment is not pertanto l’IMU, indipendentemente dalla natura significant, therefore, IMU, regardless of the dell’immobile cui afferisce, rimane integralmente nature of the building to which it relates, remains indeducibile. fully non-deductible. Decorrenza degli effetti fiscali Effective date of tax effects La maggiore percentuale di deducibilità decorre The higher percentage of deductibility starts from dalla data di entrata in vigore della legge di the date of entry in force of the 2019 Budget Law Bilancio 2019 (vale a dire dal 1 gennaio 2019). (i.e. January, 1st 2019). 6. Rivalutazione dei beni d’impresa 6. Revaluation of business assets (Article 1, (articolo 1, commi 940-950) paragraphs 940-950) La legge di bilancio 2019 consente una nuova The 2019 Budget Law provides a new opportunity chance per rivalutare i beni dell’impresa (ad to revalue the company's assets (excluding goods esclusione dei beni merce) e delle partecipazioni for selling) and participation classified as fixed costituenti immobilizzazioni, al fine di riconoscere assets, in order to fiscally recognize the higher fiscalmente i maggiori valori iscritti mediante il values recorded through the payment of a pagamento di una imposta sostitutiva. substitute tax. Chi può usufruire della rivalutazione Who can benefit from the revaluation Possono beneficiare della disposizione in esame le Legal Entities and commercial entities located in società di capitali e gli enti commerciali residenti Italy that do not adopt international accounting che non adottano, per la redazione del bilancio, i standards for the preparation of their financial principi contabili internazionali. La rivalutazione statements, are eligible for this benefit granted. compete altresì alle società di persone The revaluation is also allowed to commercial commerciali, alle imprese individuali, agli enti non partnerships, individual enterprise, resident non- commerciali residenti e ai soggetti non residenti commercial entities and non-residents with a con stabile organizzazione in Italia. permanent establishment in Italy. Beni oggetto di rivalutazione Assets subject to revaluation Possono essere rivalutati beni materiali e Tangible and intangible assets may be revalued, immateriali, ad esclusione degli immobili alla cui with the exception of buildings for the production produzione o al cui scambio è diretta l'attività di or exchange of which the company's activity is impresa, nonché le partecipazioni in società direct, as well as shareholdings in subsidiaries and controllate e in società collegate che costituiscono associated companies that constitute financial immobilizzazioni finanziarie. I beni devono assets. The assets must be booked in the financial risultare dal bilancio di esercizio in corso al 31 statements as at December 31st 2017. The dicembre 2017. La rivalutazione deve essere revaluation must be carried out in the financial effettuata nel bilancio successivo a quello in corso statements following the financial statements as at al 31 dicembre 2017, il cui termine di December 31st 2017, for which the approval approvazione è successivo al 1 gennaio 2019. deadline is after 1st January 2019.

Inoltre, la rivalutazione deve riguardare tutti i Furthermore, the revaluation must concern all

beni appartenenti alla medesima categoria assets belonging to the same homogeneous

omogenea ed è necessario annotarla nel libro category and must be recorded in the inventory

inventario e nella nota integrativa. register and in the explanatory notes of the

financial statements.

Imposta sostitutiva

Substitute tax

Il riconoscimento del maggiore valore fiscale è

subordinato al pagamento di una imposta The fiscal recognition of the higher value is subject

sostitutiva pari al: to the payment of a substitute tax equal to:

16% per i beni ammortizzabili; 16% for the assets subject to depreciation;

12% per i beni non ammortizzabili. 12% for the assets no subject to depreciation.

Le imposte sostitutive sopra elencate sono versate Substitutive taxes listed above must be paid in a

in un'unica soluzione entro il termine di single tranche within the deadline of payment of

versamento del saldo delle imposte sui redditi the settlement of CIT due for the fiscal year in

dovute per il periodo d'imposta con riferimento al which the revaluation is carried out.

quale la rivalutazione è eseguita.

Revaluation reserve

Riserva di rivalutazione

The higher values recorded in the financial

I maggiori valori che vengono iscritti in bilancio statements as a result of the revaluation must be

per effetto della rivalutazione, devono essere recorded against a shareholders' equity reserve.

contabilizzati a fronte di una riserva del This shareholders' equity reserve constitutes, for

patrimonio netto. Tale riserva del patrimonio tax purposes, a reserve in tax suspension.

netto costituisce, ai fini fiscali, una riserva in By paying an additional 10% substitute tax, it is

sospensione d'imposta. possible to realign the shareholders' equity reserve

Mediante il pagamento di una ulteriore imposta set up.

sostitutiva del 10%, è possibile affrancare la

riserva di patrimonio netto costituita Effective date of tax effects

Decorrenza degli effetti fiscali The higher values subject to the above substitute

tax are recognized for tax purposes.

I maggiori valori assoggettati all’imposta

sostitutiva di cui sopra sono riconosciuti ai fini For IRES and IRAP purposes, the higher value is

fiscali. recognized:

Ai fini IRES e IRAP, il maggior valore è - as from the third financial year following

riconosciuto: that in which the revaluation was carried

out (for subjects with a financial year

- a decorrere dal terzo esercizio successivo a coinciding with the calendar year, from

quello in cui la rivalutazione è stata 2021);

effettuata (per i soggetti con esercizio - with reference instead to capital gains and

coincidente con anno solare, dal 2021); losses, the higher value is recognized as from

the beginning of the fourth subsequent

- con riferimento invece alle plusvalenze e alle

financial year (for subjects with a financial

minusvalenze, dall’inizio del quarto

year coinciding with the calendar year, from

esercizio successivo (per i soggetti con

1stJanuary 2022);

esercizio coincidente con anno solare, dal 1

gennaio 2022); - with reference to buildings, the higher tax

value is recognized in the fiscal year in

- con specifico riferimento agli immobili, il progress as at December 1st, 2020.

maggiore valore fiscale viene riconosciuto

dal periodo d’imposta in corso al 1 dicembre

2020.Adeguamento dei valori civili e fiscali Adjustment of statutory and tax values

Sono state infine confermate le disposizioni di cui Finally, the provisions pursuant to Article 11, 13, 14

agli articoli 11, 13, 14 e 15 della L. 342/2000. and 15 of Law 342/2000 were confirmed.

The provisions of Article 14 of Law 342/2000,

Le previsioni ex art. 14 della legge 342/2000, in

base alle quali è possibile riallineare ai fini fiscali i according to which it is possible to realign for tax

maggiori valori riportati in bilancio pagando sulla purposes the higher values reported in the

differenza l'imposta sostitutiva (nella medesima financial statements by paying the substitute tax

misura prevista per la rivalutazione dei beni), sono on the difference (as due for the revaluation of

estese anche ai soggetti che redigono il bilancio in assets), are also extended to the Companies that

base ai principi contabili internazionali. prepare their financial statements in accordance

with international accounting standards.

Parlane con i nostri specialisti Let’s Talk

Per una discussione più approfondita ti For a deeper discussion, please contact:

preghiamo di contattare:

Marco Meulepas

+39 02 91605501

marco.meulepas@pwc.com

Paolo Micanti

+39 02 91605821

paolo.micanti@pwc.com

Il 25 maggio 2018 è entrato in vigore il nuovo On May 25, 2018 has come into force the new

Regolamento Europeo n. 679/2016 (GDPR) European Regulation n. 679/2016 (GDPR)

Se non ha già provveduto, per continuare a If you have not already done, please confirm your

ricevere gli inviti agli eventi e le nostre consent at this link, in order to continue

newsletter è necessario che confermi il suo consenso a receiving invitations to events and our

questo link: newsletter:

http://www.pwc.com/it/it/GDPR/gdpr-tls- http://www.pwc.com/it/it/GDPR/gdpr-tls-

consenso.html consenso.html

© 2019 TLS Associazione Professionale di Avvocati e Commercialisti. All rights reserved. “PwC” & TLS refers to TLS

Associazione Professionale di Avvocati e Commercialisti or PwC Tax and Legal Services and may sometimes refer to the PwC

network. Each member firm is a separate legal entity and does not act as agent of PwCIL or any other member firm. This

content is for general information purposes only, and should not be used as a substitute for consultation with professional

advisors. Please see www.pwc.com/structure for further details.Puoi anche leggere