L'unione economica e monetaria - Università di Macerata

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

4. L’unione economica e monetaria

L’aspirazione all’unificazione monetaria risale alla Conferenza dell’Aia del 1969 quando,

terminato il periodo transitorio, fu deciso di impegnarsi per cercare di realizzare un altro

ambizioso obiettivo. Il Rapporto Werner1 del 1970 redatto per stabilire come raggiungere

tale scopo (su mandato dei capi di stato e di governo al detto summit dell’Aia), fissò una

serie di tappe per il conseguimento dell’unione monetaria, ed indicò, come data ultima entro

la quale il progetto avrebbe dovuto essere realizzato, il 1980.

Contrariamente al compimento anticipato dell’unione doganale, le cose, questa volta,

andarono molto diversamente da come era stato previsto. L’accordo valutario fra alcuni

paesi europei - Germania, Belgio, Paesi Bassi e Lussemburgo - cui parteciparono, per un

periodo più breve, anche Italia, Francia e Regno Unito, ebbe breve vita a causa sia della

prima crisi petrolifera nel 1973-74, e ancor prima dalla dissoluzione dell’ordine monetario

(dichiarata dall’amministrazione Nixon il 15 agosto del 1971) un ordine sancito dagli

accordi di Bretton Woods stipulati tra i 730 delegati di 44 paesi già nell’estate del 1944,

addirittura prima che avesse termine la seconda guerra mondiale.

Dopo la fine del regime di Bretton Woods, gli accordi Smithsoniani stipulati pochi

mesi più tardi, nel dicembre 1971, stabilivano per le valute dei paesi maggiormente

industrializzati (Belgio, Canada, Francia, Germania, Giappone, Italia, Paesi Bassi, Regno

Unito e Svezia) una banda di oscillazione del 2,25% sopra e sotto la parità con il dollaro

statunitense. In base ai suddetti accordi, due valute che si trovassero agli estremi opposti

rispetto al dollaro avrebbero potuto l’una svalutare del 4,5% e rivalutare del 4,5% l’altra. In

definitiva, il tasso di cambio tra tali valute avrebbe potuto subire una variazione del 9% se

questi movimenti fossero avvenuti contemporaneamente. I Sei paesi che al tempo

formavano la Comunità Europea, considerando questa eventualità eccessiva, nel 1972, con

un accordo tra le loro banche centrali, decisero di limitare la banda di oscillazione in modo

da non superare il 4,5% tra loro.

Il nome di “serpente valutario”, con il quale è conosciuto tale accordo - in vigore

dall’aprile 1972 al dicembre 1974 - indica l’impegno dei paesi aderenti a realizzare un

coordinamento con l’obiettivo di ridurre le oscillazioni dei tassi di cambio nella comune

fluttuazione delle valute con il dollaro USA. Con l’espressione “il serpente nel tunnel” ci si

riferiva all’accordo tra i paesi della CEE che si impegnavano a fluttuare insieme (il

serpente) nel confronti del dollaro (il tunnel). A tale accordo aderirono anche altri paesi

europei tra cui coloro che sarebbero stati protagonisti del primo ampliamento (Danimarca,

Irlanda e Regno Unito) oltre alla Svezia ed alla Norvegia.

Tuttavia, il disaccordo sulle politiche da perseguire in un momento di alta turbolenza

nei mercati mondiali non poteva facilitarne il coordinamento. Le differenze di convinzioni

tra i paesi facevano ritenere che lo sforzo di un compromesso non sarebbe stato ripagato in

modo adeguato, e inducevano a rivolgersi di preferenza a soluzioni nazionali.

L’accordo fallì l’obiettivo di garantire una maggiore stabilità monetaria tra i paesi

aderenti, essenzialmente perché tutto il peso della correzione necessaria a preservare la

catena di parità fra i tassi di cambio era di fatto caricato sui paesi a valuta debole che

avevano necessità di svalutare, senza che fossero previsti strumenti di concessione di credito

che permettessero a tali paesi di reggere agli attacchi della speculazione internazionale.

1

Pierre Werner all’epoca era il primo ministro lussemburghese. Il Rapporto Werner sull’unione economica e monetaria

fu presentato nell’ottobre 1970 e adottato dal Consiglio.

135

Questa asimmetria, nel funzionamento di fatto della correzione, portò all’abbandono forzato

dell’accordo per quei paesi che non riuscivano a mantenersi entro i limiti stabiliti, mentre il

tentativo di iniziare a costruire una zona valutaria comune rimase così circoscritto ai paesi

dell’area del marco che, oltre alla Germania, comprendeva anche i paesi del Benelux e la

Danimarca. L’egemonia del marco tedesco, che si sarebbe affermata negli anni successivi

col susseguirsi delle tappe che hanno poi portato all’Unione Monetaria Europea, iniziava già

da quegli anni a definirsi, finendo col rivestire per i paesi europei il ruolo lasciato dal

dollaro statunitense.

4.1. L’Unione Monetaria Europea

L’esperienza fallimentare del “serpente valutario” non fece desistere i paesi europei dal

ricercare la praticabilità di un altro accordo. Secondo molti osservatori ciò fu necessario a

causa della turbolenza che si era venuta a creare sui mercati valutari internazionali e che,

insieme alla crisi petrolifera, aveva dato l’abbrivio, tra l’altro, a forti spinte inflazionistiche

in particolare in alcuni paesi europei.

Nel 1973-74, a seguito della guerra dello Yom Kippur, il prezzo del petrolio che dal

dopoguerra tradizionalmente si manteneva ad un livello inferiore ai 3$ al barile arrivò ad

essere quotato 11,20$; un ulteriore incremento anche più forte si ebbe poi nel 1979-80

quando raggiunse i 40$. La traslazione degli accresciuti costi sui prezzi dei beni non fu

sempre completa, perché dipendeva dalla capacità delle imprese di mantenere rigido il

mark-up. I rinnovi dei contratti salariali e l’introduzione di meccanismi automatici di

indicizzazione alimentavano la spirale prezzi-salari. In molte economie europee, si registrò

un forte incremento del costo del lavoro per unità di prodotto (CLUP). Alla crescita dei

prezzi contribuiva una politica monetaria diretta ad “accomodare” la domanda di

finanziamento sia del settore privato che del settore pubblico. I processi inflazionistici

indebolivano le bilance commerciali e quindi anche i tassi di cambio delle valute dei paesi a

più alta dinamica del CLUP.

Poiché il meccanismo di inflazione-svalutazione consentiva di recuperare la perdita

di competitività subita nei mercati esteri a causa dell’inflazione, i governi vedevano con

favore che il cambio venisse lasciato libero deprezzarsi. Tuttavia, le politiche monetarie e

fiscali espansive, comportando aspettative e tassi di inflazione in crescita, accentuavano il

conflitto distributivo interno; e le svalutazioni competitive non riuscivano a garantire molto

altro che brevi periodi di incremento delle esportazioni. In un’economia che allora era molto

meno esposta agli scambi con l’estero, la gravità dei problemi provocati dalle svalutazioni

competitive non veniva percepita dalla popolazione residente quanto lo sarebbe oggi.

Nel corso degli anni ’70, il sostegno assicurato alla domanda dalle esportazioni andò

declinando. Le difficoltà incontrate nell’affrontare in maniera non cooperativa l’instabilità

macroeconomica convinsero i dei paesi aderenti al sistema monetario europeo (SME) ad un

mutamento radicale di strategia. L’impegno a seguire una politica monetaria orientata alla

difesa di cambi fissi significò “legarsi le mani” con un vincolo esterno (Putnam, 1988).

L’adesione allo SME esprimeva la speranza che la bassa inflazione si sarebbe imposta a

imprese e sindacati come un bene pubblico da cui tutti avrebbero tratto vantaggio (Giavazzi

e Pagano, 1988).

Facendo tesoro dell’esperienza negativa e dei relativi errori, occorreva riprendere il

tentativo dell’integrazione monetaria per evitare che l’integrazione commerciale, il cui

successo era stato tante volte dichiarato, venisse soffocata dalle fluttuazioni dei tassi di

136

cambio il cui andamento, dopo la cessazione del regime di Bretton Woods, si era rivelato a

volte del tutto imprevedibile.

Il sistema monetario europeo (SME)

Il sistema monetario europeo nacque su più solide basi. Nel marzo del 1979, per iniziativa

del Cancelliere tedesco Schmidt e del Presidente francese Giscard d’Estaing, otto paesi

europei – Germania, Francia, Belgio, Italia, Olanda, Lussemburgo, Danimarca, Irlanda in

altre parole tutti i paesi della Comunità Europea ad eccezione del Regno Unito – per porre

un freno all’instabilità monetaria che aveva caratterizzato gli anni Settanta, diedero vita ad

un accordo di cambi fissi, ma aggiustabili, con il quale si impegnarono a seguire una

politica monetaria orientata alla difesa delle parità fra le rispettive valute.

L’obiettivo era quello di mettere fine a due fenomeni: 1) le politiche monetarie di

“accomodamento” delle tensioni inflazionistiche sorte nel corso degli anni ’70 – motivate

dagli accresciuti costi di produzione, a loro volta determinati dall’incremento del prezzo del

petrolio – che alimentavano la rincorsa fra il livello dei salari monetari ed livello dei prezzi

dei beni; 2) le frequenti svalutazioni competitive dirette a recuperare la perdita di

competitività nei mercati esteri subita a causa dell’inflazione: la cosiddetta spirale prezzi-

salari.

Il Sistema Monetario Europeo (SME) costituì l’accordo di cambi fissi ma aggiustabili

in vigore dal 1979 al 1999. Il suo strumento tecnico, il meccanismo di tassi di cambio

(MTC), che regolava le parità fisse bilaterali tra le valute che partecipavano all’accordo,

esiste ancora oggi sotto forma di MTC II, e serve da indicatore in vista dell’ingresso nella

moneta unica europea dei paesi membri dell’UE che ancora non hanno adottato l’euro, ma

si accingono a farlo.

Il compito di individuare la responsabilità circa la tendenza da parte di una valuta a

“sfondare” il margine superiore della banda bilaterale di oscillazione - il “tetto” che

corrisponde al massimo deprezzamento consentito rispetto alla parità centrale - avrebbe

dovuto essere svolto dall’unità di conto europea (European Currency Unit: ECU) una valuta

fittizia, consistente nel paniere delle valute, ciascuna pesata per il PIL del paese che la

emetteva sul PIL totale. L’ECU, designato a fungere da indicatore di divergenza, avrebbe

dovuto rappresentare lo strumento in base al quale si sarebbe potuto individuare nella valuta

del paese deviante la responsabilità della sua deviazione dalle parità bilaterali con le valute

degli altri paesi.

Lo SME divenne presto un sistema di cambi fissi nel quale la politica monetaria non

era determinata su base cooperativa fra le banche centrali ma su base egemonica da parte

della Bundesbank. L’aspetto egemonico consisteva nel ruolo centrale conquistato dal marco

tedesco come àncora nominale del MTC. Se le parità bilaterali fossero state determinate

come il valore di ciascuna valuta rispetto all’ECU, si sarebbe impostato uno SME

“cooperativo”. Le parità bilaterali invece sono state concepite come rapporto di ciascuna

delle n-1 valute rispetto ad un’n-esima valuta, considerando tale il marco tedesco. Poiché la

banca centrale che emette l’n-sima valuta acquisisce una posizione privilegiata, si è in tal

modo instaurato uno SME a carattere “egemonico” imperniato sul marco come àncora

nominale del sistema.

Alla nascita dello SME nel 1979, i divari fra i tassi di inflazione dei paesi che

partecipavano a tale accordo superavano nei casi più critici i 10 punti percentuali. Nella

prima metà degli anni ’80 - dopo che la partecipazione allo SME impose una svolta

restrittiva che pose fine alla politica accomodamento delle tensioni inflazionistiche che la

137

Banca d’Italia aveva fino ad allora seguito - i problemi che questo mutamento radicale di

strategia aveva creato non tardarono a manifestarsi.

I ri-allineamenti fra le valute, che venivano sempre concordati a mercati chiusi, non

compensavano mai in tutta la loro ampiezza i differenziali inflazionistici che nel frattempo

si erano verificati tra i paesi che richiedevano l’aggiustamento. Si affermò la convenzione

secondo cui la percentuale di aggiustamento concessa nei confronti di ciascun paese fosse

pari in media a meno della metà del differenziale di tasso di inflazione con quel paese.

Per i paesi che di volta in volta vi hanno aderito, lo SME ha rappresentato il sistema

che forniva forti incentivi per la lotta all’inflazione. Il conseguimento della convergenza

nominale era infatti la pre-condizione per affrontare il problema della convergenza reale.

Nonostante i riallineamenti, l’impegno delle banche centrali a realizzare la disinflazione non

venne meno. L’adeguamento del cambio nominale alle divergenze fra le economie reali

veniva di volta in volta attuato in una misura tale da annullare solo una percentuale

mediamente compresa fra un mezzo e i due terzi del differenziale di inflazione maturato da

una svalutazione all’altra. Lo scopo era quello di rendere efficace la partecipazione allo

SME “legandosi all’albero maestro”, secondo la nota metafora ispirata al comportamento di

Ulisse di fronte alle sirene, in altre parole tenendo a freno la tentazione di risolvere le

tensioni inflazionistiche sul piano dell’ “accomodamento” monetario.

Le vicende intercorse nei venti anni (1979-1999) in cui il sistema monetario europeo

è stato in vigore si possono suddividere in tre periodi.

Il primo periodo dello SME (1979-86) vide molte revisioni delle parità centrali. I

divari fra i tassi di inflazione superavano a volte i 10 punti percentuali e ponevano gravi

problemi alle banche centrali che non potevano deflazionare le proprie economie mediante

un’improvvisa “gelata” di liquidità, benché il cambio della valuta tendesse ad indebolirsi,

per timore che la cura avrebbe potuto uccidere il malato. Supponiamo che in un paese ad

alta inflazione, ad esempio l’Italia, un peggioramento della bilancia dei pagamenti con la

Germania provochi la riduzione dell’offerta di moneta. È quanto accadde nella prima metà

degli anni ’80 quando l’economia italiana subì una perdita di competitività, che causò un

superamento delle esportazioni da parte delle importazioni e dunque un saldo commerciale

di segno negativo. Un’economia con una dinamica dei costi di produzione più rapida di

quella dei principali concorrenti europei incontra difficoltà a frenare la perdita di

competitività. Un riallineamento delle parità bilaterali della lira poteva essere solo ritardato

dallo strumento amministrativo del controllo dei movimenti dei capitali e dagli interventi di

vendita di marchi nei mercati valutari.

Per ridurre la frequenza delle richieste di riallineamento, fu creata l’unità di conto

europea (European Currency Unit: ECU), una valuta fittizia consistente nel paniere delle

valute, ciascuna pesata per il PIL del proprio paese sul PIL totale. In caso di tensioni sui

cambi, l’ECU avrebbe dovuto segnalare tempestivamente se, all’interno della banda

bilaterale di oscillazione, andasse considerata responsabile del raggiungimento del margine

massimo di deprezzamento la valuta a rischio di svalutazione o invece la valuta in

apprezzamento. Pertanto, l’ECU avrebbe dovuto fungere da indicatore di divergenza,

segnalando alla banca centrale della valuta “deviante” la necessità di porre un deciso ed

immediato freno alla crescita monetaria.

Il secondo periodo (1987-1993) fu caratterizzato dall’assenza di riallineamenti dei

cambi fissi. Il processo di completamento del mercato unico si riverberava sullo SME

attraverso un più deciso impegno delle banche centrali a rafforzare l’orientamento restrittivo

della politica monetaria a difesa delle parità bilaterali con il marco. Una certa convergenza

138

nominale fra le economie - dovuta alla riduzione nei differenziali nel CLUP ed alla strategia

di disinflazione perseguita da banche centrali e governi rallentava la perdita di competitività

dei paesi a più alta inflazione e perciò rendeva le valute “deboli” meno esposte ad attacchi

speculativi. La stabilità delle parità fra le valute indusse molti economisti a formarsi

l’opinione che lo SME stesse conoscendo un “cambiamento strutturale”. Le autorità

monetarie e fiscali dei paesi non appartenenti all’area del marco, considerando come ormai

acquisita la fiducia nella credibilità delle loro politiche macroeconomiche da parte dei

mercati internazionali finirono per ritenere che non sussistessero più motivi per attacchi

speculativi alla griglia di parità fisse del MTC; si diffuse l’opinione che si fosse ormai

realizzato il passaggio ad uno SME “forte” (Giavazzi e Spaventa, 1990). Tale convinzione

aprì le porte alla decisione dei governi europei ad adeguarsi senza indugi alla tendenza

internazionale alla liberalizzazione dei movimenti dei capitali.

Il terzo periodo data dalla crisi del 1992-93 quando il margine di oscillazione fu

allargato dal ±2,25% al ±15%. Consentire un deprezzamento di ben 15 punti rispetto alla

parità centrale mette di fatto una valuta al riparo dal pericolo di attacchi: gli speculatori

internazionali non erano in grado di mobilitare gli enormi quantitativi di capitale necessari a

provocare una svalutazione. La banda di oscillazione del ± 15% rimase in vigore nel periodo

1993-99 quando poi si passò all’unione monetaria. Successivamente alla crisi dello SME del

1992-93 questo intervallo di tolleranza fu sostanzialmente destituito di efficacia.

La crisi dello SME del 1992-93 non a caso ebbe luogo a poco più di due anni dal

completamento, avvenuto nel 1990, della liberalizzazione dei mercati finanziari avviata

negli anni ’80. La liberalizzazione fece infatti emergere il problema che si determina in ogni

processo di integrazione sia reale che monetaria fra paesi caratterizzati da diverse condizioni

macroeconomiche. Tale problema è rappresentato dal cosiddetto “quartetto impossibile”: in

presenza di un mercato unico (la libera circolazione di merci, servizi e lavoro), di cambi

fissi e di libertà dei movimenti dei capitali, l’autonomia della politica monetaria diviene

impossibile. La metafora del “quartetto impossibile” intende suggerire che l’obiettivo che

aveva dato origine allo SME - il bene pubblico della stabilità monetaria attraverso politiche

monetarie che impedissero il verificarsi di processi di inflazione-svalutazione - diventava di

dubbia realizzazione una volta che il processo di liberalizzazione della circolazione dei

capitali fosse giunto a compimento.

Benché i persistenti differenziali fra i valori del CLUP non lasciassero presagire una

diminuzione della pressione delle bilance commerciali sulle parità di cambio, si procedette

con rapidità al definitivo smantellamento degli ostacoli amministrativi alle operazioni

finanziarie e valutarie. In tal modo, si finì per aggiungere una fonte nuova di volatilità dei

cambi – i movimenti dei capitali – alla tradizionale tendenza a deprezzarsi delle valute delle

economie meno competitive. La decisione di liberalizzare il mercato dei capitali conferì ai

mercati finanziari internazionali il ruolo di arbitri dell’operato delle banche centrali e dei

governi. L’esposizione delle valute dello SME alla speculazione internazionale ne risultò

notevolmente accresciuta.

In presenza di una progressiva crescita dimensionale degli spostamenti di capitali da

un mercato finanziario all’altro, l’andamento dei cambi a termine divenne un segnale

rilevante per comprendere le aspettative dei mercati sulle prospettive delle valute “deboli”

all’interno delle bande di oscillazione delle parità di cambio. Tale segnale esercitava una

pressione sulle banche centrali delle economie con un alto differenziale di inflazione

rispetto alla Germania affinché realizzassero una difesa più rigorosa del tasso di cambio

fisso con il marco. Il timore che le aspettative di svalutazione causate dai differenziali di

139

inflazione innescassero tensioni speculative contro la valuta indusse le banche centrali dei

paesi più esposti ad innalzare i tassi di interesse in una misura superiore a quella richiesta

dal pegging con il marco.

D’altro canto, la politica fiscale discrezionale si manteneva espansiva, soprattutto nei

paesi con alta disoccupazione. Di conseguenza, l’incremento dei tassi di interesse si rendeva

necessario anche per la necessità di piazzare i titoli a copertura dei crescenti deficit pubblici.

La lunga fase di alti tassi di interesse, perdurata fino a metà anni novanta, si affermò sia per

segnalare la credibilità alla difesa dei cambi fissi sia per la necessità di accomodare per tutta

la sua ampiezza – e cioè senza il contributo di una riduzione del tasso di interesse tedesco –

la remunerazione da riconoscere agli operatori finanziari per due tipi di rischio:

1) il rischio di svalutazione;

2) il rischio di ripudio del debito pubblico.

Il differenziale di rendimento (rispetto alle attività finanziarie denominate nella

valuta leader dello SME) delle attività finanziarie denominate nelle valute “deboli”, ed

emesse da governi gravati da un elevato rapporto tra debito pubblico e PIL, si è mantenuto

molto ampio per tutti gli anni ’80.

La contraddizione fra cambi fissi ed egemonia del marco tedesco continuava a

rappresentare una minaccia per la stabilità dello SME. Questa debolezza strutturale non era

destinata ad emergere fino a che il ciclo economico del paese leader non si fosse distaccato

drasticamente dal ciclo economico degli altri paesi dello SME. Quando ciò avvenne dopo la

riunificazione tedesca, i meccanismi di mercato innescati dalla diversità della fase ciclica di

espansione inflazionistica attraversata dalla Germania, mentre le altre economie dei paesi

del MTC erano in recessione, a determinare lo spostamento di fondi da un paese all’altro.

Il crollo dell’Unione Sovietica e dei regimi dei paesi dell’Europa dell’Est andò a

sommarsi in quegli anni allo shock istituzionale dell’unificazione politica tedesca ed allo

shock che le bilance dei pagamenti stavano subendo con il progressivo passaggio alla piena

libertà dei movimenti dei capitali. La liberalizzazione dei mercati finanziari fu completata

entro la data stabilita del luglio 1990 e la proclamazione della repubblica di Germania

avvenne nel novembre del 1990. Questi due shock si rivelarono troppo destabilizzanti per un

accordo di cambi fissi che aveva nella “dominanza tedesca” il suo punto di forza ed al

tempo stesso la sua principale debolezza. Le tensioni valutarie che ne conseguirono

portarono nel settembre 1992 all’uscita di lira e sterlina dallo SME. Il cambio lira/marco in

poco più di cinque mesi passò dal livello di 765,4 lire (venerdì 11 settembre 1992) a 983,7

lire (24 febbraio 1993), per poi stabilizzarsi nella fascia 900-1.000 lire. La lira si svalutò

raggiungendo, nel marzo 1995, il deprezzamento massimo pari a 1.274 lire contro il marco:

+ 66% rispetto al valore del settembre 1992.

Nel settembre 1992, a causa di forti e ripetuti attacchi speculativi susseguitisi nel

corso dell’estate, la lira italiana e la sterlina inglese, dopo avere dilapidato ingenti riserve

valutarie per sostenere le proprie valute, vennero costrette ad uscire dal MTC. Nel corso del

1993, una nuova ondata speculativa investì il franco francese (assieme a peseta spagnola,

franco belga e corona danese) nonostante il tasso di inflazione francese fosse nel frattempo

diminuito fino a divenire il più basso dello SME. Ciò era dovuto al fatto che nella Germania

unificata si erano verificate tensioni inflazionistiche che erano state innescate dal forte

aumento della domanda sia privata che pubblica connessa alla ristrutturazione produttiva

conseguente all’unificazione. Apparve evidente che era il marco la valuta cui attribuire lo

scostamento dalla normale oscillazione attorno alla parità centrale, quanto meno nel caso del

franco francese.

140Gli shock negativi2 di offerta furono la principale fonte di instabilità macroeconomica

durante il periodo dello SME. Nel modello del ciclo reale con mercati perfettamente

concorrenziali, l’aggiustamento di mercato ha luogo mediante la riduzione dei salari e dei

prezzi dei beni. Le autorità monetarie adottano una politica anti-inflazionistica e le imprese

sono indotte a ridimensionare la forza lavoro occupata (per un’ampiezza negativamente

correlata alla flessibilità del salario nominale) in modo da ottenere l’incremento nella

produttività necessario ad eguagliarne il livello al salario reale e ripristinare l’equilibrio

macroeconomico. Se invece fattori istituzionali frenano l’aggiustamento di mercato, la fase

ciclica negativa rischia di protrarsi più a lungo. In un quadro di instabilità macroeconomica

caratterizzato da inflazione crescente e produzione calante, è probabile che le autorità

monetarie scelgano la strategia di politica economica diretta a riassorbire gli effetti dello

shock di offerta attraverso l’accelerazione non annunciata della crescita monetaria. Se

l’adeguamento del salario nominale è vischioso, l’aumento più rapido dei prezzi ha l’effetto

di abbassare il salario reale, stimolando quindi la produzione.

La crescita del prezzo delle materie prime (causata dai due shock petroliferi del

1973-74 e del 1979) e del costo del lavoro (determinata dai rinnovi contrattuali e dal

recupero dell’inflazione attraverso meccanismi automatici come la scala mobile)

comportarono un ingente incremento dei costi di produzione delle imprese.

L’erosione del salario reale provocata dalla traslazione degli accresciuti costi sui

prezzi da parte delle imprese, e l’aumentata incertezza macroeconomica che abbassava la

propensione ad investire, determinarono il fenomeno della “stagflazione”. Le cosiddette

“svalutazioni competitive” degli anni ‘70 generarono tassi di inflazione in continuo aumento

che con la stagnazione della domanda provocò un forte aumento della disoccupazione.

In molti paesi dell’Europa continentale, le banche centrali perseguirono l’obiettivo

della lotta all’inflazione attraverso la difesa della distribuzione del reddito antecedente al

primo shock petrolifero.

L’unione monetaria

L’unificazione monetaria costituisce un passo avanti molto ambizioso verso la piena

convergenza fra le economie europee. Affinché possa esplicare gli attesi benefici, quali la

riduzione dei costi di transazione, l’integrazione dei mercati finanziari, etc, un’unificazione

monetaria necessita di numerose istituzioni che garantiscano l’ordinato ed efficiente

svolgimento delle funzioni monetarie e valutarie: la costruzione di organismi istituzionali

comuni a cominciare da una banca centrale, norme giuridiche, accordi e regolamentazioni

relativi ai mercati monetari e finanziari, etc. Nel partecipare ad un’unione monetaria un

governo assume molteplici impegni che si riflettono nella rischiosità di un suo eventuale

insuccesso. L’uscita dall’Euro comporterebbe per un paese ben più gravi conseguenze per

un paese che si ricredesse riguardo alla propria adesione. Benché la valuta europea sia un

segno monetario cui non corrisponde il potenziale economico di uno stato, ciò non di meno

per qualunque paese che decidesse di ritornare al proprio segno monetario il costo di uscita

dalla valuta unica sarebbe molto elevato. Il ripristino dell’autonomia di politica monetaria si

configura infatti come una vera e propria “secessione” che fa sorgere una serie di “costi”:

quelli sopportati dal paese stesso e quelli a carico dei rimanenti paesi membri.

I criteri di Maastricht, dal nome del luogo in cui nel 1991 fu firmato il Trattato

sull’Unione Europea (TUE, noto anche come Trattato di Maastricht), segnarono

2

Uno shock negativo di offerta – ad esempio un aumento del prezzo delle materie prime - ha l’effetto di un incremento

della dinamica dei prezzi e di diminuzione dell’occupazione e della produzione.

141un’accelerazione del processo di integrazione monetaria. Fra il 1993 ed il 1999, la

subordinazione dell’ingresso nell’unione monetaria al soddisfacimento dei criteri costituì il

meccanismo di enforcement della convergenza nominale dei tassi di inflazione, dei tassi di

interesse e della riduzione dei deficit e debiti pubblici. Al momento della verifica e del

verdetto su quali paesi sarebbero stati ammessi, nel maggio 1998, non tutti i paesi

rispettavano il limite massimo fissato per tassi di inflazione e di interesse, nonché per deficit

e debito pubblico sul PIL, anche perché una clausola del Trattato permise di ammettere

anche quei paesi - l’Italia ed il Belgio - che mostrarono di essere in una fase di rapido

decremento di tale rapporto, sulla base dell’aspettativa che la velocità di aggiustamento al

valore fissato sarebbe rimasta costante. Fu pertanto possibile considerare in “sicuro trend

decrescente” i rapporti debito pubblico/PIL in eccesso rispetto al limite del 60% di tali

paesi.

Per instaurare in Europa il bene pubblico della stabilità monetaria, la convergenza

nominale venne affidata all’impegno - da parte delle autorità monetarie e fiscali - volto a

raggiungere gli obiettivi fissati dai criteri quantitativi di Maastricht:

1) il tasso di inflazione non doveva eccedere di più di 1,5 punti percentuali la media

dei tre paesi dello SME il cui tasso di inflazione era più basso: Il tasso di inflazione

dell’economia (π) è dato dall’incremento del livello dei prezzi tra il tempo t ed il tempo t-1

rapportato al livello dei prezzi esistente al tempo iniziale t-1. poiché il tasso di inflazione

lega i valori nominali (monetari) ai valori reali, l’intento di tale condizione era quello di non

permettere tensioni inflazionistiche tra i paesi aderenti all’area dell’euro il che avrebbe

prevedibilmente causato squilibri nell’attività economica,

2) il tasso di interesse a lungo termine non doveva eccedere di più di 2 punti

percentuali la media dei tre paesi dello SME il cui tasso di interesse era più basso. La banca

centrale determina variazioni verso l’alto o verso il basso del tasso di interesse ed il mercato

attraverso l’arbitraggio dei risparmiatori e degli operatori finanziari eguaglia il valore di tutti

i titoli a meno di diversità di: 1) durata: a lungo e a breve termine 2) liquidità: se esiste un

mercato secondario 3) rischio: tipo di esposizione inerente al titolo. Con questo criterio si

intendeva tener conto della valutazione che i mercati davano riguardo alle prospettive

economiche dei paesi e della rischiosità connessa ad investimenti da effettuarsi nella loro

giurisdizione; occorreva assicurare che il tasso di inflazione fosse stato ridotto in modo

permanente e che ciò fosse credibile: i tassi a lungo termine infatti incorporano le

aspettative sull’inflazione a lungo termine.

3) il rapporto deficit pubblico/PIL non doveva eccedere il 3%; per evitare di ripetere

livelli di indebitamento conosciuti nei decenni precedenti che avrebbero finito con il gravare

sui paesi virtuosi. Un deficit pubblico si realizza quando il gettito fiscale è minore della

spesa pubblica erogata. Si riduce quindi aumentando il gettito oppure riducendo la spesa e si

copre emettendo titoli, il cui prezzo è inversamente proporzionale al rendimento.

4) il rapporto debito pubblico/PIL non poteva eccedere il 60% del PIL o almeno

mostrare di aver intrapreso un sicuro trend decrescente. Il debito pubblico viene emesso dai

singoli stati per finanziare i deficit accumulati negli anni; si tratta dunque di un’immissione

di liquidità e in un’unione monetaria la disciplina della politica fiscale (più facile da

perseguire se il rapporto debito/PIL è simile) serve ad evitare comportamenti strategici;

inoltre può essere rilevante sapere chi lo detiene: se fossero residenti oltre ad essere una

forma di risparmio, si potrebbe considerare una partita di giro; se invece fossero altri

soggetti è più probabile che si verifichino effetti speculativi.

1425) Inoltre, nei tre anni precedenti l’ingresso nell’unione monetaria, la valuta del paese

del quale si considerava l’eventuale adesione avrebbe dovuto fare parte del MTC e non

avrebbe dovuto subire svalutazioni.

I paesi che avrebbero poi aderito all’unione monetaria non si trovavano esattamente

in osservanza dei criteri quando questi furono decisi, ma ebbero quasi una decina d’anni per

mettersi in regola.

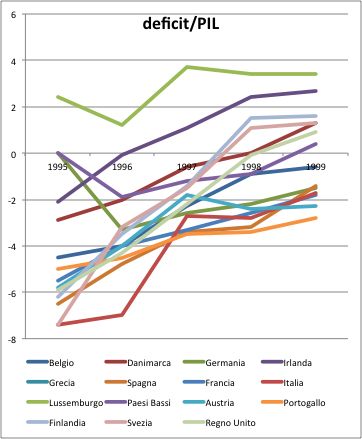

La Figura 1 mostra l’eterogeneità che si riscontrava all’inizio degli anni Novanta e

come il processo di convergenza nominale relativa ai criteri di Maastricht abbia interessato

tutti i paesi. In alcuni casi si evidenziano differenze cospicue tra l’anno iniziale e l’anno

finale mostrato nei diagrammi. Come è naturale aspettarsi, queste differenze non si notano

nel diagramma relativo al rapporto debito/PIL dato il carattere di lungo termine che questa

variabile macroeconomica riveste.

Figura 1

10.00 Tasso di inflazione tassi di interesse a lungo termine 1,5 Tassi di cambio

25

1,4

20 1,3

5.00 1,2

15

1,1

10

1

5

0.00

0,9

1991 1992 1993 1994 1995 1996 1997 1998 1993 1994 1995 1996 1997 1998 1999

France Italy 0

Spain Germany

at be de dk es fi fr gr

Belgium Portugal ie it lu nl pt se uk

Greece average of three lowest + 1.5% Germania Francia Italia Regno Unito

Fonte: Eurostat

Fonte: Eurostat

Il processo di convergenza nominale non fu più imperniato sulla strategia di imporre una

politica monetaria anti-inflazionistica attraverso la sanzione da parte dei mercati finanziari

internazionali che consiste nella richiesta di un “premio per il rischio” da inglobare nel tasso

di interesse sulle attività finanziarie denominate nella valuta “debole”, seguita dall’attacco

speculativo nei confronti della banca centrale inadempiente all’impegno anti-inflazionistico.

143La nuova strategia di enforcement si caratterizzò per la fissazione di obiettivi numerici di

convergenza nominale non solo per la politica monetaria ma anche per la politica fiscale.

Tabella 1. Tassi di crescita del PIL pro capite (1995-2007)

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

UE 28 : 1,7 2,6 2,8 2,9 3,6 2 1,1 1 2,2 1,6 2,9 2,6

Euro area 19 : 1,4 2,4 2,7 2,7 3,5 1,8 0,5 0,1 1,8 1,1 2,8 2,5

Belgio : 1,4 3,5 1,7 3,4 3,4 0,5 1,3 0,4 3,2 1,5 1,8 2,6

Bulgaria : : -0,5 4,2 -5,5 5,5 5,9 8,3 6 7,2 7,9 7,7 8,1

Cechia : 4,4 -0,6 -0,2 1,6 4,4 3,5 1,9 3,6 4,9 6,2 6,5 5

Danimarca 2,6 2,3 2,8 1,9 2,6 3,4 0,5 0,1 0,1 2,4 2 3,6 0,5

Germania 1,5 0,6 1,8 2,1 2 2,9 1,6 -0,1 -0,7 1,3 0,9 3,9 3,5

Estonia : 7 13,3 5,1 0,1 8,8 7 6,8 8,1 7 10 10,9 8,4

Irlanda : : : : 9,7 8,5 4,4 3,8 2 4,9 3,4 3,1 0,7

Grecia : 2,4 4 3,3 2,7 3,5 3,6 3,5 5,5 4,8 0,3 5,3 3

Spagna : 2,2 3,3 3,9 4,1 4,8 3,5 1,2 1,3 1,6 1,8 2,5 1,8

Francia 1,7 1 2 3,2 2,9 3,2 1,2 0,4 0,1 2 0,8 1,7 1,7

Croazia : : : : : : 6,5 5,1 5,6 4 4,1 4,8 5,2

Italia : 1,3 1,8 1,6 1,5 3,7 1,7 0 -0,4 0,8 0,3 1,6 0,9

Cipro : -0,3 1,1 3,9 3,7 4,6 2,5 2,2 1,2 3,2 2,2 2,8 2,6

Lettonia : 3,5 10,1 7,5 3,5 6,4 7,8 8,4 9,5 9,5 11,9 12,9 10,8

Lituania : 6 9,1 8,3 -0,4 4,6 7,4 7,6 11,4 7,8 9,5 9,1 12,4

Lussemburgo : 0,2 4,4 4,7 6,9 6,8 1,4 2,7 0,4 2,2 1,6 3,6 6,6

Ungheria : 0,2 3,5 4,5 3,5 4,5 4 4,8 4,1 5,2 4,6 4 0,6

Malta : : : : : : -0,2 2,2 1,9 -0,2 3,1 1,5 3,6

Paesi Bassi : 3,1 3,8 3,9 4,3 3,5 1,4 -0,5 -0,2 1,7 1,9 3,4 3,5

Austria : 2,3 2,1 3,4 3,4 3,1 1 1,2 0,3 2,1 1,4 2,8 3,3

Polonia : 6 6,5 4,6 4,7 4,6 1,3 2,1 3,7 5,2 3,5 6,3 7,1

Portogallo : 3,1 4 4,3 3,3 3,1 1,2 0,2 -1,3 1,6 0,6 1,4 2,3

Romania : 4,2 -4,6 -1,9 -0,2 2,5 5,7 8,7 6 9 4,8 8,7 8,5

Slovenia : 3,5 5,3 3,5 5,2 3,9 2,8 3,7 2,8 4,3 3,8 5,3 6,4

Slovacchia : 6,6 5,9 3,9 -0,3 1,1 3,7 4,5 5,4 5,2 6,7 8,4 10,7

Finlandia 3,8 3,3 5,9 5,1 4,2 5,4 2,3 1,4 1,8 3,6 2,4 3,7 4,7

Svezia 3,5 1,4 2,8 4,2 4,4 4,6 1,3 1,7 2 3,9 2,4 4,1 2,6

Regno Unito : 2,3 2,9 2,9 2,9 3,4 2,3 2 3 2 2,2 1,8 1,7

Fonte: Eurostat

Le evidenze empiriche più significative furono le seguenti:

1) La lenta riduzione dell’inflazione. Dopo la discesa iniziale del 1982-86, favorita

dal contro-shock di riduzione del prezzo del petrolio, il tasso di inflazione subì una risalita

alla fine degli anni ’80, soprattutto nei paesi della Periferia, e si avvicinò al basso livello cui

l’inflazione era stata portata in Germania soltanto dopo le crisi del 1992 e del 1993 o in

alcuni casi lo raggiunse.

2) L’incremento del tasso di disoccupazione. In seguito alla riduzione conosciuta

negli anni 1987-89, la disoccupazione si era stabilizzata attorno a valori ancora piuttosto

elevati, in particolare in quella Periferia in cui si registravano tassi di interesse in salita ed

una prolungata caduta del tasso di crescita del reddito. Questi dati hanno indotto a formulare

l’ipotesi che affidare di fatto alla Germania la determinazione dello stock di moneta in

circolazione nell’area dello SME abbia comportato una restrizione monetaria superiore

all’obiettivo di sconfiggere l’inflazione, in altre parole ad una distorsione in senso

deflazionistico della crescita europea.

3) Lo squilibrio nei flussi commerciali intra-SME. Dall’andamento dei valori del

rapporto Partite correnti/PIL in alcuni paese dello SME si rileva come il surplus

144commerciale della Germania sia cresciuto dalla costituzione dello SME fino allo shock

asimmetrico rappresentato dalla riunificazione politica tedesca. All’opposto, l’Italia nella

fase di cambi stabili 1987-92 registrava crescenti passivi della bilancia commerciale. Negli

anni successivi alle crisi 1992-93, invece, ai valori negativi del rapporto in Germania,

causati dalle conseguenze economiche del processo di riunificazione politica, corrispondono

notevoli recuperi in Italia con il passaggio ad elevati surplus. Si può ipotizzare che questa

robusta correlazione fra i flussi commerciali sia l’esito dei trend di deprezzamento reale del

marco e di apprezzamento reale delle valute dei paesi della periferia, tra cui l’Italia, prodotti

rispetto ai differenziali inflazionistici con la Germania in presenza di cambi fissi.

4) La stagnazione della crescita. Al tempo si ipotizzò che il forte incremento dei tassi

di interesse ed i bassi valori del tasso di crescita, particolarmente evidenti nei paesi della

Periferia, fossero legati da un rapporto di causalità. Alti tassi di interesse avrebbero dissuaso

gli imprenditori nazionali ad investire in attività produttive rischiando, quando era possibile

ottenere una maggiore remunerazione sul mercato sia nazionale che internazionale dei

capitali. I tassi di crescita del PIL, tuttavia, sono rimasti molto contenuti anche negli anni a

noi più vicini in presenza della discesa dei tassi di interessi che si sono ridotti fino allo zero

in seguito alla grande recessione.

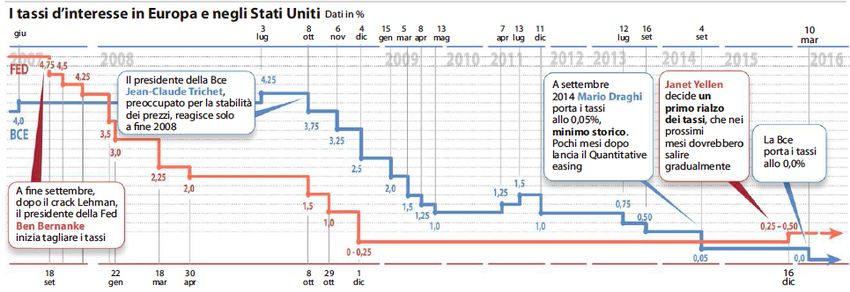

Dall’inizio di questo difficile periodo i tassi di interesse sono stati ridotti e la BCE ha

seguito la FED nella discesa riducendoli anche oltre i livelli praticati sul dollaro.

Successivamente i tassi americani hanno iniziato a risalire, mentre la BCE tarda a seguire.

145L’attuale assetto istituzionale dell’unione monetaria europea (UME) scaturisce dal Trattato

di Maastricht che definì tre tappe per il cammino che avrebbe condotto all’unificazione

monetaria.

La prima tappa (luglio 1990 - giugno 1993) proseguì il rafforzamento della

cooperazione nella politica monetaria, dopo la completa liberalizzazione dei movimenti di

capitale.

La seconda tappa (gennaio 1994 - dicembre 1998) fu rivolta alla creazione di

un’istituzione di preparazione all’integrazione monetaria, l’Istituto Monetario Europeo. Tale

organismo ha provveduto a mettere i mercati monetari e finanziari ed il sistema dei

pagamenti nelle condizioni di affrontare il passaggio ai cambi irrevocabilmente fissi e

l’entrata in operatività della Banca Centrale Europea.

La terza tappa (1 gennaio 1999 - 31 dicembre 2001) vide l’adozione dell’Euro nelle

transazioni finanziarie, l’emissione di titoli pubblici in Euro e la possibilità di optare per

conti bancari in Euro. Nel periodo compreso fra il 1 gennaio e il 1 luglio 2002 le banconote

e le monete in Euro sostituirono le valute nazionali.

I paesi che non hanno perseguito il conseguimento dei criteri di Maastricht alla data

del 1 gennaio 1999 (Danimarca, Gran Bretagna e Svezia) o il cui soddisfacimento dei criteri

fu giudicato insufficiente nella valutazione di conformità del 1998 (la Grecia, ammessa

nell’UME solo dal 1 gennaio 2000) regolavano le parità delle rispettive valute mediante il

MTC II.

La Banca Centrale Europea

Successivamente alla decisione di dare avvio all’unione monetaria nel 1999, il processo di

convergenza nominale fra i paesi dell’UME subì una forte accelerazione. Parallelamente

alla convergenza nei tassi di interesse reali, indotta dalla accelerazione nella discesa dei tassi

di inflazione, a partire dal 1994 i tassi di interesse nominale a breve termine conobbero una

notevole riduzione della dispersione, fino all’azzeramento del valore della deviazione

standard con l’introduzione dell’Euro ed il definitivo passaggio della politica monetaria alla

Banca Centrale Europea (BCE) il 1 gennaio 2002.

La BCE ha finora dichiarato di non volere influenzare l’andamento dell’Euro nei

mercati valutari internazionali e di volere lasciare che la determinazione del suo valore - in

un contesto di crescente liberalizzazione ed integrazione dei mercati delle merci e dei

capitali - sia esclusivamente guidata dalle forze di mercato. Tuttavia, quanto più articolata

diverrà l’interrelazione fra mercati reali, finanziari e valutari, tanto più i fondamenti

istituzionali - dall’armonizzazione fra i regimi fiscali nazionali, all’interrelazione fra i

sistema legali di common law e di civil law, alle regole di politica monetaria e di politica

fiscale seguite dalle banche centrali - acquisiranno rilevanza nel determinare ruolo ed

influenza delle valute di riferimento delle tre grandi aree valutarie mondiali.

Il processo di integrazione economica è stato notevolmente accelerato da due fattori:

1) la fine del rischio di cambio con l’introduzione dell’Euro e 2) la reputazione acquisita

della banca centrale nell’ancorare la politica monetaria all’obiettivo prioritario della stabilità

monetaria.

Il sistema europeo delle banche centrali comprende la BCE e le banche centrali

nazionali (BCN) dei paesi membri dell’Unione Europea che hanno introdotto l’Euro. Più

precisamente, con la nascita della moneta unica la politica monetaria è stata centralizzata

presso la BCE. La funzione di vigilanza sul sistema bancario e sulla stabilità finanziaria – in

base al principio di sussidiarietà – sono rimaste prerogativa delle BCN.

146L’assetto istituzionale della politica monetaria evoca la struttura tipica degli stati

federali. Vi convivono l’accentramento decisionale rappresentato dal fatto che le decisioni

di politica monetaria – benché siano preparate sul piano statistico ed econometrico sia dalla

BCE che dalle BCN – vengono prese al livello centrale e il decentramento operativo, in

quanto le singole banche centrali provvedono ad attuare le direttive nei rispettivi stati.

Gli organismi decisionali della BCE sono il Comitato Esecutivo e il Consiglio

Direttivo. I membri del Comitato Esecutivo, chiamati a svolgere un mandato non

rinnovabile di 8 anni, sono: un Presidente, un Vice Presidente e 4 “esperti” di alto profilo

professionale in campo monetario. Il Consiglio Direttivo, che si riunisce ogni due settimane

nella sede centrale di Francoforte, è invece composto dal primo organismo e dai governatori

delle dodici banche centrali nazionali. Le decisioni vengono prese a maggioranza semplice;

ogni membri dispone di un voto, in ossequio al principio accolto nel Trattato di Maastricht

secondo il quale essi devono servire l’interesse comune dei paesi dell’UME nel loro

complesso e non gli interessi particolari di un singolo paese.

La credibilità delle decisioni di politica monetaria poggia essenzialmente sulla

reputazione di una banca centrale. La reputazione dipende a sua volta da due fattori:

l’indipendenza (in primo luogo, dai governi nazionali) e la responsabilità (accountability).

La scelta di esplicitare la sola stabilità dei prezzi come obiettivo della politica della

BCE è stato interpretata come un segnale ai mercati finanziari internazionali che la BCE si

pone come erede dell’impegno anti-inflazionistico che nello SME assicurò la centralità alla

Bundesbank.

I maggiori pericoli di tensioni inflazionistiche vengono associati all’eventualità che

nei paesi dell’UME si generi una tendenza a stipulare contratti salariali che eccedano la

dinamica della produttività, oppure vengano attuate manovre fiscali discrezionali

incompatibili con il rispetto dei vincoli del patto di stabilità e crescita (PSC) con

conseguente pressione dei governi sul rappresentante della propria banca centrale nazionale

perché il Consiglio Direttivo adotti una politica monetaria più accomodante. Il messaggio è

che la politica monetaria comune non dovrà né potrà cedere a pressioni da parte di singoli

stati relative alla “monetizzazione” di eccessi di domanda di liquidità.

La costituzione dell’unione monetaria ha avuto come presupposto il soddisfacimento

dei criteri di Maastricht da parte degli stati che hanno adottato l’Euro. Il PSC è entrato in

vigore il 1 luglio del 1998 allo scopo di procrastinare il vincolo sui deficit pubblici dei paesi

dell’UME successivamente al 1 gennaio 1999. Una volta che il varo dell’unione monetaria

avesse annullato l’effetto di disincentivo della sanzione di esclusione dall’Euro in caso di

eccessivi deficit e/o debito pubblico sulla sorveglianza dei conti pubblici, i governi

avrebbero potuto riconquistare piena autonomia, con il rischio di vedere una ripresa della

formazione di deficit che avrebbe messo in dubbio la sostenibilità del debito pubblico. La

logica economica del PSC è dunque l’obiettivo di formulare un nuovo meccanismo di

enforcement della “disciplina fiscale”.

Una volta definiti i tassi di cambio irrevocabilmente fissi undici valute3 il 1 gennaio

1999 diedero vita all’unione monetaria. Esattamente un anno dopo, l’ingresso nell’UME

della dracma greca (rientrata nel MTC solo nel marzo 1998) portò a dodici il numero di

paesi dell’UE che il 1 gennaio 2002 misero in circolazione l’euro. La Slovenia è entrata

3

Le undici valute sono quelle in corso nei seguenti paesi: Austria, Belgio, Finlandia, Francia, Germania, Irlanda, Italia,

Lussemburgo, Paesi Bassi, Portogallo e Spagna.

147nell’UME il 1.1.2007, seguita poi da Malta e Cipro (2008), Slovacchia (2009), Estonia

(2011), Lettonia (2014).

Le principali integrazioni al Patto sono state: 1) la Risoluzione, approvata dal

Consiglio Europeo nel 1997, che introdusse la formula “close to balance or in surplus” che

impone l’obbligo di raggiungere nel medio termine un bilancio pubblico “vicino al pareggio

o in surplus”. La logica economica di questo vincolo aggiuntivo è che, nell’equilibrio

macroeconomico, la posizione fiscale “normale” è il bilancio in pareggio. Una volta

raggiunto il pareggio, in occasione di uno shock un paese si troverà nella condizione di

potere sfruttare in tutta la sua ampiezza l’intervallo fra 0 (bilancio in pareggio nel medio

termine) e 3% (vincolo sul deficit pubblico annuale), senza il timore che l’effetto espansivo,

anche quello generato dal più robusto fra i sistemi di stabilizzatori automatici, possa causare

lo “sfondamento” del limite. Per rimanere ancorati al pareggio di bilancio nel medio

termine, i paesi membri dovrebbero rinunciare a politiche discrezionali di stabilizzazione ed

affidare la correzione del ciclo economico ai soli stabilizzatori automatici; 2) l’Opinione del

Consiglio Europeo del 2002 secondo la quale il saldo strutturale (depurato dal ciclo) del

bilancio pubblico è la misura appropriata per valutare la posizione fiscale di un paese; 3) il

“nuovo PSC”, ovvero la revisione che nel marzo 2005 ha introdotto modifiche rivolte a

rendere meno cogenti i vincoli del PSC: un periodo più esteso entro il quale correggere i

deficit eccessivi; una maggiore discrezionalità nella valutazione delle suddette tre

condizioni; in particolare, per i paesi con un “basso” rapporto debito pubblico/PIL, il limite

non soggetto a sanzione è elevato al 3,5%, il periodo di tolleranza è esteso a due anni e dal

computo del deficit pubblico sono deducibili alcune specifiche spese dirette a promuovere la

crescita.

La “procedura di debito eccessivo” (Excess Deficit Procedure, PDE) prevista nel

TUE assegna alla Commissione Europea il compito di monitorare l’andamento dei deficit e

dei debiti pubblici rispetto al PIL dei paesi che adottano l’euro, fissa una procedura intesa ad

esercitare una moral suasion nei confronti delle autorità fiscali nazionali affinché

perseguano le misure di contenimento suggerite e prevede sanzioni in caso di sfondamento

del tetto. È però il Consiglio dei Ministri dell’Economia (Ecofin), su indicazione della

Commissione, l’istituzione (politica) che emette un “preavviso di infrazione” (early

warning). Se la moral suasion non convince l’autorità fiscale del paese a perseguire le

misure di contenimento suggerite, viene comminata una sanzione: l’accantonamento in un

deposito infruttifero di una forte pena pecuniaria. Ciò è avvenuto quando ad eccedere il

“tetto” del 3% nel 2002 fu il Portogallo (la sanzione fu comminata, benché non eseguita);

ma quando a trovarsi in condizioni di inadempienza simili sono state nel 2003 Francia e

Germania, la proposta di sanzione formulata dalla Commissione non è stata accolta.

Fino alla recente revisione del Patto di Stabilità e Crescita (PSC), l’eccesso rispetto al

3% poteva giustificarsi soltanto in presenza delle tre condizioni previste:

1) l’eccezionalità: una grave recessione;

2) la transitorietà: una tendenza al rientro nel limite dopo il primo anno e

3) la prossimità: un valore del rapporto non lontano dal “tetto”.

In seguito alla recessione economica dei primi anni del nuovo millennio, la discesa

del rapporto deficit pubblico/PIL ha subito in molti paesi un’inversione di tendenza. Il

rapporto con il PIL dei deficit pubblici dei tre maggiori paesi europei ha superato il 3% ed il

debito pubblico di alcuni di essi (Italia, Belgio e Grecia) permaneva ancora attorno al 100%

del PIL. La decisione di elevare il limite non soggetto a sanzione al 3,5% e di estendere il

periodo di tolleranza a 2 anni, presa dall’ECOFIN all’inizio del 2005, lungi dal risolvere la

148questione del coordinamento delle politiche fiscali nazionali, avrebbe potuto accrescere la

probabilità di un conflitto fra BCE ed uno o più governi.

La logica sottostante all’introduzione di un limite sul deficit pubblico / PIL ha

ricevuto molte interpretazioni:

1) turbativa della capacità della BCE di controllare il tasso di interesse sull’euro.

Ingenti emissioni di titoli pubblici da parte di uno o più paesi dell’UME, generando un

eccesso di domanda di fondi liquidi, potrebbe innescare tensioni al rialzo del tasso di

interesse nei mercati finanziari europei.

2) timore che la BCE sia indotta a concedere credito ad un paese in difficoltà. Se un

governo si vede costretto a rifinanziare il proprio debito a tassi crescenti e si nutrono dubbi

sulla sua solvibilità fiscale, alla BCE è fatto divieto dallo Statuto di procedere al salvataggio

(no bail-out clause). Tale clausola è rivolta ad evitare che la crisi di solvibilità di uno stato

provochi un effetto sistemico sui mercati finanziari europei.

La questione di fondo consiste nella potenziale contraddizione che sorge fra obiettivo

di breve periodo della stabilizzazione e l’obiettivo di lungo periodo della solvibilità fiscale.

Nelle fasi cicliche di espansione economica il primo obiettivo viene perseguito dalla

stabilizzazione in senso anticiclico operata dagli stabilizzatori automatici; nel generare un

gettito fiscale addizionale destinabile alla decumulazione del debito pubblico il ciclo

economico espansivo è in armonia con la sostenibilità fiscale di lungo periodo.

4.2. La teoria delle aree valutarie ottimali

La geografia economica di un’area rileva essenzialmente per due ordini di fattori: i) il

radicamento di una comunità ad un territorio, attraverso l’insieme dei beni pubblici che vi

sono stati realizzati in base a determinati fattori culturali ed economici; ii) l’impatto

sull’efficienza economica della distanza geografica fra i diversi stati o regioni che

compongono un’area valutaria. Nel descrivere un’area monetaria, si ricorre a volte alle

definizioni di Centro e Periferia. Ma gli economisti che analizzano la corrispondenza fra

condizioni di efficienza economica e confini delle unioni monetarie spesso scoprono che in

un’area valutaria sono incluse regioni della Periferia non omogenee con quelle del Centro.

Se il criterio in base al quale si dà vita ad un’area valutaria ottimale fosse esclusivamente

economico, la nuova valuta che subentri ad una pluralità di valute “regionali” non dovrebbe

estendere la propria sovranità oltre la “regione marginale”, da intendersi come la regione

che presenta l’eguaglianza fra benefici e costi dell’inclusione nell’area valutaria. In effetti, è

proprio questa la definizione adottata nella teoria economica.

Benefici e costi di un’area valutaria ottimale

Un’area valutaria si definisce ottima (AVO) quando la sovranità monetaria di una valuta si

esercita sulla superficie territoriale corrispondente alla massimizzazione della differenza fra

benefici e costi.

I costi discendono essenzialmente dalla antinomia fra uniformità dell’esposizione alla

politica monetaria comune e l’eterogeneità fra i paesi dell’unione monetaria rispetto ai

valori medi dell’Unione Monetaria Europea (UME) di inflazione ed output successivamente

ad uno shock. Infatti, gli effetti di uno shock (simmetrico o asimmetrico) si diffondono in

maniera diseguale fra i vari paesi. Supponiamo si determini uno shock di domanda negativo.

La politica monetaria della Banca Centrale Europea (BCE), essendo orientata per assorbire

gli effetti “medi” su inflazione ed output si impegnerà nella modifica del tasso di interesse

(da cui conseguirà una variazione del tasso di cambio, anche se la BCE non esprime un

obiettivo di cambio). Soltanto i paesi con variazioni di inflazione ed output pari a quelle

149Puoi anche leggere