INVESTMENT MONTHLY - QUADRO MACROECONOMICO RISCHI GEOPOLITICI ANDAMENTO MERCATI FINANZIARI OUTLOOK ASSET ALLOCATION - Banca Generali Private

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

QUADRO MACROECONOMICO 2

RISCHI GEOPOLITICI 4

ANDAMENTO MERCATI FINANZIARI 5

OUTLOOK 7

ASSET ALLOCATION 8

INVESTMENT MONTHLY

GENNAIO 2022

Direzione Financial Advisory | Markets Strategy

2 QUADRO MACROECONOMICO

La pandemia da Covid-19 continua ad influenzare l’economia globale, sebbene le preoccupazioni Andamento PMI Composite Ultimo anno

siano ora meno rivolte agli effetti sulla domanda aggregata e più sulle conseguenze inflattive. Fonte: BG Markets Strategy. Dati aggiornati al 10 gennaio 2022

Nei Paesi avanzati, la risposta delle autorità alla nuova ondata di contagi si è basata finora

su un’accelerazione dei richiami vaccinali e sull’adozione di misure cautelative relativamente

blande, non determinando blocchi all’attività. Tuttavia, nonostante siano giunti i primi segnali

di miglioramento, il sistema della logistica internazionale rimane sotto pressione: le indagini

congiunturali PMI mostrano che i tempi di consegna continuano a crescere in modo diffuso,

così come i prezzi dei beni intermedi. I problemi sono più severi negli Stati Uniti e in Europa

rispetto all’Asia.

STATI UNITI

L’economia statunitense è cresciuta del 2,3% t/t nel 3Q2021, proseguendo nel recupero seppur

ad un ritmo meno sostenuto rispetto ai trimestri precedenti (6,7% t/t nel 2Q) a causa delle

strozzature all’offerta. A sostenere la crescita sono stati principalmente i consumi, che in

termini nominali sono aumentati di circa il 20% da pre-pandemia soprattutto grazie ai beni,

che hanno più che compensato la lenta ripresa dei servizi. I consumi sono sostenuti da un

tasso di ricchezza netta su reddito disponibile ai massimi storici. La forte domanda di beni

ha determinato rallentamenti nelle filiere produttive e un incremento dei prezzi. L’inflazione

negli USA ha infatti accelerato, con il CPI di dicembre che ha registrato un incremento di 0,5%

m/m (7,0% a/a, massimo dal 1982), con il core in rialzo di 0,6% m/m (5,5% a/a, massimo dal

1991). L’occupazione si è confermata in miglioramento, sebbene i dati abbiano mostrato che le

posizioni aperte siano più dei disoccupati e che si stia assistendo ad un eccesso di domanda di

lavoro che non viene soddisfatta, generando una netta accelerazione dei salari.

L’evento principale del mese di dicembre è stata la riunione del FOMC, che si è conclusa con

una dichiarazione ufficiale di guerra all’inflazione e una sterzata della politica monetaria anche Stime del PIL per Paese

più decisa di quanto atteso. Il messaggio principale della Fed è stato riportare l’inflazione sotto Fonte: Generali Investments, Outlook 2022, December 16th 2021; World Bank, Global Economic Prospects, January 11th 2022.

controllo prima che si inneschi definitivamente una spirale al rialzo salari/prezzi. Il fulcro della

riunione sono state le nuove previsioni macroeconomiche, con l’inflazione rivista ampiamente 2021 2022 2023 2021 2022 2023

verso l’alto (inflazione core a 2,7% a/a a fine 2022) e il tasso di disoccupazione rivisto verso il G.I. World G.I. World G.I. World G.I. World G.I. World G.I. World

Bank Bank Bank Bank Bank Bank

basso a 3,5% dal 2022 in poi. Il FOMC ha riconosciuto che il mandato sull’inflazione è non solo

stato raggiunto, ma anche superato e che quello sulla massima occupazione è molto vicino. World 5,8 5,5 4,2 4,1 3,2 3,2 Argentina 10,0 2,6 2,1

Pertanto, il sentiero dei tassi attesi si è spostato ampiamente verso l’alto, con 3 rialzi previsti

Euro Area 5,1 5,2 4,4 4,2 2,0 2,1 Brazil 4,9 1,4 2,7

nel 2022, 3 nel 2023 e 2 nel 2024. Per essere pronti alla svolta sui tassi, il FOMC ha annunciato il

raddoppio del ritmo di riduzione degli acquisti di titoli in modo da terminare il tapering a marzo, Germany 2,6 3,9 1,6 India 8,3 8,7 6,8

lasciando però aperta la possibilità di accelerare ulteriormente la fine del programma. Nella

Italy 6,4 4,4 1,6 Indonesia 3,7 5,2 5,1

conferenza stampa, Powell ha ribadito con forza che l’economia è robusta, grazie alla spinta

dei consumi, il mercato del lavoro è in via di rapido e sostanziale miglioramento, nonostante France 6,9 4,0 1,8 Mexico 5,7 3,0 2,2

il freno di un’offerta di lavoro quasi stagnante. Secondo Powell, l’attuale solidità dell’economia

giustifica la possibilità di attuare la svolta dei tassi anche a ridosso della fine degli acquisti, Japan 1,9 1,7 2,8 2,9 1,4 1,2 Russia 2,6 3,0

contrariamente a quanto avvenuto nel ciclo precedente, quando si era osservata una pausa fra UK 6,9 4,6 4,7 2,1 Saudi Arabia 2,4 4,9 2,3

la fine del tapering e il rialzo dei tassi. Le minute del FOMC di dicembre hanno confermato i

toni hawkish, mostrando che il Comitato ha indicato che potrebbe non solo aumentare i tassi USA 5,7 5,6 3,9 3,7 2,1 2,6 South Africa 4,6 2,1 1,5

di interesse prima del previsto, ma anche ridurre i titoli detenuti in portafoglio nel tentativo di

China 7,8 8,0 4,8 5,1 5,3 5,3 Turkey 9,5 2,0 3,0

domare l’elevata inflazione.

INVESTMENT MONTHLY GENNAIO 2022

3 QUADRO MACROECONOMICO

EUROPA Politiche Monetarie delle Principali Banche Centrali

Secondo una lettura preliminare l’economia dell’Eurozona è cresciuta del 2,2% t/t nel 3Q del Fonte: BG Markets Strategy. Dati aggiornati al 10 gennaio 2022.

2021, non mostrando un particolare slancio nella ripresa a causa dall’aumento dei contagi in

autunno. A risentire maggiormente della nuova andata pandemica è stato il settore dei servizi, BCE 16/12/2021

più esposto al rischio sanitario, con il PMI relativo in rallentamento a dicembre (53,1). Anche • Pandemic Emergency Purchase programme (PEPP): programma da EUR 1.850 miliardi. Fine del programma a marzo

2022; allungamento reinvestimento scadenze da fine 2023 a fine 2024; riattivazione del piano in caso di necessità.

l’attività manifatturiera ha perso slancio (PMI di dicembre a 58), frenata dalle strozzature • Tasso per operazioni di rifinanziamento TLTRO3: -1% fino a giugno 2022 per le banche che raggiungeranno alcuni

all’offerta; tuttavia la dinamica dei nuovi ordinativi segnala che la domanda sottostante è ancora target di concessione dei prestiti. Potranno essere prese a prestito risorse per il 55% dello stock di prestiti (no change)

• Asset Purchase Program (APP): dal 2Q 2022 acquisti netti aumentati da EUR 20 mld al mese a EUR 40 mld, nel 3Q

solida. L’inflazione in Europa ha visto una rapida accelerazione negli ultimi mesi, sino a toccare 2022 a EUR 30 mld, invariato dal 4Q 2022 a EUR 20 mld; il programma verrà cessato solo poco prima di rialzare i tassi,

reinvestimento scadenze ben oltre il primo rialzo dei tassi

il 5,0% a/a a dicembre (massimo da quando esiste una serie comparabile ovvero dal 1998). • Tasso sui depositi: -0,50% (no change) con tiering

I continui rialzi sono spiegati da fattori eccezionali, quali il rimbalzo dei prezzi dell’energia • Target inflazione 2% simmetrico

PROSSIMI APPUNTAMENTI: 03/02/2022

e l’aumento dei prezzi degli input per via dei problemi della catena di approvvigionamento

nell’industria. La decisione di politica monetaria del 16 dicembre è stata piuttosto articolata,

FED 15/12/2021

senza rinviare nulla di cruciale alla riunione del 2-3 febbraio 2022. La BCE ha dato avvio ad • Tassi: 0-0,25% (no change)

una graduale riduzione degli acquisti di titoli già da gennaio 2022 attraverso un percorso di • QE di Treasury e AMBS illimitato: annunciata la riduzione ad un ritmo di USD 30mld mensili (rispettivamente 20

mld treasury e 10 mld MBS) dai precendeti USD 15mld mensili del piano di acquisti da USD 120mld, con fine di nuovi

durata non già fissata a priori e variabile in funzione del momento in cui si verificheranno delle acquisti prevista per marzo 2022 dalla precedente previsione per giugno 2022

condizioni che attiveranno il primo rialzo dei tassi. Le nuove parole d’ordine sono «flessibilità» e • 27/09/2020: obiettivo di un’inflazione media nel tempo del 2%

PROSSIMI APPUNTAMENTI: 26/01/2022

«discrezionalità», che implicano la possibilità di cambi di passo in base ai dati futuri.

PBOC 20/12/2021

GIAPPONE • Tassi deposito 1,50% (no change)

Nel corso di dicembre l’economia nipponica non ha fornito segnali di particolare recupero: il • Coeff. Riserva Obbligatoria per le maggiori banche 11,5% (no change)

• Lending Rate: 4,35%

rischio pandemia continua ad essere la spada di Damocle sulla ripresa dell’economia. La BoJ • Loan Prime Rate • 1y 3,80% (-5 bp dal precedente 3,85%) • 5y 4,65% (no change)

• Target inflazione 3%

ha confermato i tassi di riferimento invariati a -0,10% e ha deciso di prolungare di sei mesi il PROSSIMI APPUNTAMENTI: 20/01/2022

meccanismo di sostegno ai prestiti concessi dal sistema finanziario alle Pmi. La BoJ è convinta

che, sebbene la CPI di novembre abbia mostrato un rialzo (0,6% a/a), non sia ipotizzabile pensare

ad un’accelerazione dell’inflazione come quella registrata negli Stati Uniti o in Europa. A dicembre

il governo giapponese ha migliorato il suo outlook sull’economia per la prima volta in 17 mesi,

rivedendo al rialzo le proiezioni del PIL per il 2021 e il 2022 malgrado i rischi derivanti dalla variante

Business Confidence nel Settore Manifatturiero

Fonte: BG Markets Strategy. Dati aggiornati al 10 gennaio 2022

Omicron e i problemi degli approvvigionamenti. La nuove stime sono sostenute da uno stimolo

fiscale eccezionale approvato dal parlamento a fine anno che dovrebbe portare un sostegno al 70

PIL del 3,6% per il 2022.

65

CINA 60

A fine anno il PMI manifatturiero si è attestato a 50,3, un livello leggermente superiore alle

aspettative, tuttavia sulla soglia che separa crescita da declino. Gli ultimi dati sui profitti 55

dell’industria hanno mostrato un incremento a ritmo più lento a novembre (38% a/a), a causa 50

del calo dei prezzi di alcune materie prime e di una domanda sempre più debole. L’aumento dei

prezzi alla produzione è rimasto consistente, mentre appare sotto controllo quello dei prezzi al 45

consumo. La produzione industriale a novembre è cresciuta del 3,8% a/a, in leggero aumento

40

da ottobre, ma gli investimenti in infrastrutture sono crollati del 4,6% sul 2020. Sempre solide

le esportazioni. La politica monetaria, in controtendenza sul resto del mondo, ha dominato 35

la fine del 2021: Pechino ha tagliato i tassi prime rate a 1 anno da 3,85% a 3,80%, a pochi

giorni dalla seconda sforbiciata dello 0,50 ai coefficienti delle riserve obbligatorie delle banche 30

commerciali, con l’effetto di liberare nuove risorse per l’economia reale. I dati macroeconomici

giu-17

dic-17

dic-11

giu-12

dic-12

giu-13

dic-13

giu-14

dic-14

giu-15

dic-15

giu-16

dic-16

giu-18

dic-18

giu-19

dic-19

giu-20

dic-20

giu-21

dic-21

hanno dunque confermato uno scenario che vede la Cina crescere ad un ritmo meno sostenuto

rispetto al passato che mette a rischio la crescita del PIL annuo al “6% e oltre” fissata a marzo

dalla Plenaria del Parlamento. ISM manifatturiero Usa PMI manifatturiero Eurozona PMI manifatturiero Cina

INVESTMENT MONTHLY GENNAIO 2022

4 RISCHI GEOPOLITICI

Principali rischi geopolitici

Fonte: BG Markets Strategy, gennaio 2022

• Brexit

• Germania/Europa post Merkel

• Refocus USA verso Pacifico

• Polonia/UE

Contrasti USA-Europa vs Russia

in Paesi ex sovietici

ASIA

USA EUROPA Refocus USA verso

Pacifico/Cina

M. O. Cina: contrasti USA, UE,

Australia, India, Taiwan

USA: ritorno ad una

politica estera attiva

• Riorganizzazione relazioni Arabia, Iran,

Israele con amministrazione USA.

• Gestione Afghanistan post US da

Cina, Russia, Turchia

Distribuzione vaccini

INVESTMENT MONTHLY GENNAIO 2022

5 ANDAMENTO MERCATI FINANZIARI

Obbligazionario Indici Total Return

REDDITO FISSO

Div.* 1 mese 3 mesi 2021 2020

Il mese di dicembre consegna un risultato piuttosto negativo per i mercati obbligazionari. Infatti,

CASH INDEX EUR 0,0% -0,1% -0,5% -0,5%

la gran parte degli indici hanno chiuso in ribasso, eccezion fatta per il comparto high-yield e per

gli emerging markets. GOVERNATIVI ITALIA EUR -1,4% -1,5% -3,0% 7,9%

Dicembre ribalta quindi simmetricamente le performances di novembre. Le motivazioni alla

base delle performance negative sono principalmente da ricercarsi in due fattori. GOVERNATIVI GERMANIA EUR -1,7% 0,2% -2,7% 3,0%

Il primo riguarda l’impatto, in particolare verso la fine del mese, del sentiment molto negativo GOVERNATIVI EUROZONA EUR -1,6% -0,5% -3,5% 5,0%

che ha caratterizzato i mercati finanziari (non solo obbligazionari) a causa degli elevati tassi

di contagio della variante Omicron del Covid-19, inizialmente forse sottovalutati da parte degli CORPORATE EURO EUR -0,1% -0,7% -1,1% 2,7%

investitori. I governi, a fronte delle sempre più preoccupanti notizie che si sono riverberate,

HIGH YIELD EURO EUR 0,9% -0,1% 3,2% 1,7%

hanno deciso di implementare nuove misure restrittive e gli investitori temono ora che questo

rappresenti solo una prima fase. GOVERNATIVI USA USD -0,5% 0,2% -2,3% 8,0%

Il secondo fattore che ha colpito le performance dell’asset class obbligazionaria è stato il

CORPORATE IG USA USD 0,0% 0,3% -1,5% 11,3%

prosieguo, più violento, del percorso di rialzo dei rendimenti da ambo i lati dell’Atlantico.

L’impennata dell’inflazione non accenna a sgonfiarsi e la retorica delle banche centrali riuntesi CORPORATE HY USA USD 2,1% 0,7% 4,5% 4,7%

nel corso del mese di dicembre ha confermato una politica monetaria convintamente restrittiva,

soprattutto negli USA. EMERGENTI HARD CURR. USD 1,4% 0,0% -1,5% 5,9%

A gennaio si sono peraltro avute ulteriori riconferme da parte della Fed circa il calo degli acquisti EMERGENTI LOCAL CURR. USD 1,4% -2,7% -8,5% 4,3%

di titoli e il riassorbimento dell’imponente mole di liquidità che è stata immessa sui mercati.

Per quanto concerne i mercati obbligazionari emergenti, il focus degli investitori durante il mese GOVERNATIVI USA EUR -0,8% 2,0% 5,1% -0,2%

si è spostato dalla crisi immobiliare cinese (ancora comunque in pieno corso) all’incapacità del

CORPORATE IG USA EUR -0,3% 2,1% 5,9% 3,1%

governo turco di gestire la volatilità della TRY. La divisa turca è diventata nell’ultimo anno un

asset più volatile dei Bitcoin. Il mese scorso il tasso di cambio contro USD è crollato ai minimi CORPORATE HY USA EUR 1,8% 2,5% 11,9% -3,6%

storici per poi recuperare del 25% nella stessa seduta. La valuta emergente, tuttavia, è tornata a

deprezzarsi e a farne le spese sono anche i bond sovrani emessi dalla Turchia in hard currencies. EMERGENTI HARD CURR. EUR 1,1% 1,8% 5,9% -2,3%

Grazie al buon andamento delle valute degli altri Paesi emergenti ricompresi negli indici di EMERGENTI LOCAL CURR. EUR 1,1% -0,9% -1,0% -3,9%

riferimento e alla compressione degli spread delle relative emissioni in valuta forte, il mese di

dicembre si è chiuso tuttavia in positivo per il comparto. Tale dato non è riuscito comunque a DIVISE

modificare il risultato negativo dell’intero 2021. EUR/USD (var. % USD vs EUR) -0,3% 1,8% 7,4% -8,2%

Nel segmento corporate i margini ridotti delle emissioni di rating investment grade si sono

confermati troppo contenuti per assorbire completamente il tendenziale rialzo dei rendimenti DOLLAR INDEX (USD vs DM) ** -0,3% 1,5% 6,4% -6,7%

benchmark, determinando ritorni negativi per i bond in EUR e tendenzialmente nulli per quelli

USD vs paniere EME -0,3% 5,1% 10,2% 6,0%

in USD a fronte di una performance annua che si conferma negativa.

È proseguito l’andamento divergente del comparto high yield che ha riportato risultati positivi COMMODITY

sia in EUR che in USD confermandosi come miglior asset class obbligazionaria nel 2021.

GOLD USD 3,1% 4,1% -3,6% 25,1%

L’USD ha chiuso l’anno in leggera debolezza sia contro le principali divise dei Paesi sviluppati che

di quelli emergenti, avendo già registrato un apprezzamento importante nei mesi precedenti. PETROLIO (WTI) USD 13,6% 0,2% 55,0% -20,5%

È proseguito il recupero del prezzo del petrolio, con il WTI in rialzo del 55% nel 2021. I timori

di inflazione hanno consentito anche all’oro di registrare una performance positiva nell’ultimo divisa in cui viene calcolato il rendimento totale - Dati aggiornati al 31/12/2021

mese dell’anno. ** Dollar Index (57,6% eur - 13,6% jpy - 11,9% gbp - 9,1% cad - 4,2% SEK - 3,6% chf) - Fonte dati: Morningstar

INVESTMENT MONTHLY GENNAIO 20226 ANDAMENTO MERCATI FINANZIARI

Azionario Indici azionari

MSCI ACWI

Div.*

USD

1 mese

3,9%

3 mesi

6,4%

2021

16,8%

2020

14,3%

I mercati globali hanno terminato il 2021 con una performance positiva registrata in dicembre, S&P 500 INDEX USD 4,4% 10,6% 26,9% 16,3%

grazie alle aspettative degli investitori per una crescita dell’attività economica e degli utili nel

NIKKEI 225 JPY 3,5% -2,2% 4,9% 16,0%

2022. Tali attese hanno permesso di guardare oltre la diffusione dei contagi della variante

Omicron del virus e l’aumento dell’inflazione registratosi nelle principali aree geografiche. MSCI EUROPE EUR 5,5% 7,4% 22,4% -5,4%

DAX INDEX EUR 5,2% 4,1% 15,8% 3,5%

Negli Stati Uniti, le aspettative di crescita economica degli investitori sono state confermate

dalla Fed che, al fine di contenere un eccessivo rialzo dei prezzi, ha comunicato nel corso della CAC 40 INDEX EUR 6,4% 9,7% 28,9% -7,1%

riunione di dicembre l’adozione di una condotta più hawkish nel corso del 2022. FTSE MIB INDEX EUR 5,9% 6,5% 23,0% -5,4%

L’indice S&P 500 nell’ultimo mese dell’anno ha registrato un rialzo del 4,4%, con la maggior

parte dei settori che ha mostrato performance positive. A guidare i guadagni sono stati i settori IBEX 35 INDEX EUR 4,9% -0,9% 7,9% -15,5%

difensivi, come Consumer Staples (10,0%) e Health Care (8,8%) che hanno mostrato ampi rialzi, FTSE 100 INDEX GBP 4,6% 4,2% 14,3% -14,3%

a cui si sono affiancati i comparti Real Estate (9,7%) e Utilities (9,4%). Tra gli Staples hanno

registrato ritorni importanti i titoli Colgate-Palmolive (13,8%), Coca-Cola (12,9%) e General MSCI EMERGING MARKET USD 1,6% -1,7% -4,6% 15,8%

Mills (9,1%), mentre nel comparto Health Care si sono distinti Cvs Health (15,8%), Unitedhealth MSCI AC ASIA x JAPAN USD 1,2% -1,5% -6,4% 22,5%

Group (13,0%) e Pfizer (9,9%). Più contenuti sono stati i guadagni del settore energy (2,9%) con

MSCI EM LATIN AMERICA USD 4,6% -4,4% -13,1% -16,0%

Valero Energy (12,2%) e Marathon Petroleum (5,2%) che hanno messo in evidenza gli aumenti

più consistenti. Buone performance sono arrivate anche da Chevron (4,0%) e Conoco Phillips

(2,9%). L’unico comparto che ha registrato un andamento negativo nel mese di dicembre è

stato quello dei consumi discrezionali (-0,3%), contrariamente a quanto osservato durante il

2021 dove il trend è stato crescente. Tra i ribassi più significativi quelli dei colossi Tesla (-7,7%)

e Amazon (-4,9%). Indici azionari convertiti in EURO Div.* 1 mese 3 mesi 2021 2020

In Europa l’indice MSCI Europe ha registrato un aumento del 5,2%. Tutti i settori hanno MSCI ACWI € EUR 3,2% 8,1% 25,4% 5,0%

contribuito al rialzo dei listini, in particolare gli Industrials (7,5%), i Materials (6,5%) e i Consumer S&P 500 INDEX € EUR 3,7% 12,4% 36,2% 6,8%

Staples (6,2%). Del primo, forti incrementi sono stati mostrati dalle principali compagnie aeree

dell’Eurozona: Deutsche Lufthansa (15,3%), EasyJet (12,0%), International Consolidated Airlines NIKKEI 225 € EUR 1,6% -3,3% 2,1% 11,6%

Group (11,8%), Ryanair (7,9%). Il settore che ha registrato le peggiori performance, a differenza FTSE 100 INDEX € EUR 6,0% 6,5% 21,7% -19,0%

dell’America, è stato il Real Estate (0,9%), che comunque ha terminato il 2021 al di sopra della

MSCI EMERGING MARKET € EUR 0,9% -0,1% 2,4% 6,4%

parità. Più contenute le variazioni anche di Information Technology (3,5%) e Communication

Services (2,5%). MSCI AC ASIA x JAPAN € EUR 0,5% 0,1% 0,5% 12,5%

In recupero anche i mercati asiatici che hanno registrato un incremento dell’1,2% (senza divisa in cui viene calcolato il rendimento totale - Dati aggiornati al 31/12/2021

*** Dollar Index (57,6% eur - 13,6% jpy - 11,9% gbp - 9,1% cad - 4,2% SEK - 3,6% chf)

considerare il Giappone) nonostante il continuo aumento dei contagi e le misure restrittive

più stringenti introdotte dal governo cinese volte al contenimento del virus. Il Giappone ha

beneficiato invece della revisione al rialzo delle prospettive di crescita economica e la ripresa

della produzione automobilistica, che era stata temporaneamente penalizzata dalla carenza

globale di semiconduttori. L’indice azionario giapponese Nikkei 225 ha chiuso il mese di

dicembre con un rialzo dell’3,5%.

INVESTMENT MONTHLY GENNAIO 20227 OUTLOOK

CRESCITA ECONOMICA Inflazione headline per Paese (a/a %) vs Target Banche Centrali

La svolta del ciclo di politica monetaria è iniziata a livello globale e, in alcuni casi, potrebbe

Fonte: BG Markets Strategy. Dati aggiornati al 12 gennaio 2022

essere attuata più rapidamente di quanto sinora ipotizzato. Questo potrebbe comportare

un rallentamento della crescita globale più marcato delle attese nel corso del 2022, in virtù 9,5

del fatto che lo spazio di manovra delle politiche fiscali espansive in alcune aree si è molto

ridotto. Negli Stati Uniti l’intervento sui tassi da parte della Fed è ormai prossimo e la ripresa 7,5

dovrebbe proseguire ad un ritmo più lento rispetto a quanto sinora osservato; l’Europa potrebbe

beneficiare di una maggiore estensione temporale dello stimolo monetario e del contributo 5,5

del Next Generation EU; la Cina dovrebbe sperimentare un rallentamento del tasso di sviluppo

3,5

economico rispetto al passato. Le economie emergenti potrebbero risentire di un maggior

rallentamento nella crescita per effetto delle manovre restrittive già operate dalle rispettive 1,5

banche centrali.

-0,5

INFLAZIONE

Le strozzature di offerta resteranno un tema importante, con possibili ulteriori ripercussioni -2,5

sull’andamento dei prezzi. Sebbene vi sia qualche primo segnale di miglioramento legato ad un

più diffuso aumento delle scorte di input produttivi nelle imprese manifatturiere e delle scorte -4,5

di prodotti finiti dei produttori di beni intermedi, i problemi delle filiere produttive internazionali

USA

Brazil

Italy

Germany

China

South Korea

Canada

South Africa

India

UK

Japan

Switzerland

France

New Zealand

Spain

Mexico

potrebbero persistere nel breve-medio periodo ponendo pressioni sui prezzi. Soprattutto negli

Stati Uniti, nel breve periodo l’inflazione potrebbe essere alimentata da possibili pressioni sui

salari derivanti dalla lentezza del recupero dell’offerta di lavoro. In Europa, di converso, potrebbero

incidere maggiormente i rincari della componente energetica data la forte dipendenza dell’area Ultimo CPI YoY Gap mancante per il target Gap in eccesso sopra il target Target

dalle importazioni.

BANCHE CENTRALI

I primi rialzi dei tassi ufficiali fra le grandi economie avanzate si sono già osservati nel Regno Totale attivi di bilancio BCE, Fed, BOJ (mld di EUR)

Unito, e nel primo semestre 2022 dovrebbero concretizzarsi anche negli Stati Uniti; nell’Eurozona, Fonte: BG Markets Strategy. Dati aggiornati al 10 gennaio 2022.

si dovrà verosimilmente attendere il 2023. Laddove l’inflazione sorprenda ulteriormente al rialzo

è tuttavia possibile che gli interventi restrittivi di politica monetaria vengano anticipati, e dove 9.500 9.500

già avviati, abbiano un’evoluzione più rapida di quanto previsto. Le banche centrali dei Paesi

8.500

emergenti, che per prime hanno intrapreso un ciclo restrittivo, potrebbero tuttavia trovarsi 8.500

costrette a sospendere i rialzi dei rispettivi tassi di riferimento per non incidere sulla ripresa e,

7.500 7.500

in alcuni casi, anche l’invertirne la rotta.

RISCHI 6.500 6.500

La rapida diffusione della variante Omicron e la rapida ascesa dei contagi a livello globale continua

a rappresentare una fonte di rischio per le prospettive di crescita globale. Allo stato attuale la 5.500 5.500

recrudescenza dei casi non costituisce ancora, per le economie sviluppate, una causa di blocco

4.500

delle attività. L’incidenza dei contagi potrebbe tuttavia determinare un ulteriore inasprimento dei 4.500

vincoli di offerta, con potenziali effetti inflattivi. Permangono rischi geopolitici in particolare legati

3.500 3.500

ai rapporti tra USA, Cina e Russia che potrebbero coinvolgere anche altri Paesi.

2.500 2.500

1.500 1.500

2014 2015 2016 2017 2018 2019 2020 2021 2022

BCE BOJ Fed

INVESTMENT MONTHLY GENNAIO 20228 ASSET ALLOCATION

SOTTOPESO NEUTRALE SOVRAPPESO VARIAZIONI 1M

ASSET CLASS

(-25%) (-15%) (-5%/+5%) (+15%) (+25%)

LIQUIDITA’

OBBLIGAZIONI

GOVERNATIVI

EURO

NON EURO

CORPORATE

EURO INV. GRADE

EURO SUB INV. GRADE

NON EURO

EMERGENTI

AZIONI

EUROPA

USA

GIAPPONE

CINA

EMERGENTI

Fonte: BG Markets Strategy, gennaio 2022

INVESTMENT MONTHLY GENNAIO 20229 ASSET ALLOCATION

AZIONI

Il mercato azionario dovrebbe continuare ad essere supportato della prosecuzione della fase di

Dividend yield vs. bond yield in Europa

Fonte: BG Markets Strategy. Dati aggiornati al 10 gennaio 2022

crescita delle principali economie mondiali ma allo stesso tempo potrebbe risentire dei rischi

derivanti dal rialzo dell’inflazione che sta forzando le banche centrali mondiali a ridurre lo 6

stimolo monetario. 5

Nel 2022, infatti, dovrebbe proseguire l’espansione economica iniziata dopo la fase più buia

della pandemia di Covid-19, anche se a tassi inferiori rispetto a quelli del 2021. Questo dovrebbe 4

favorire un’ulteriore crescita degli utili aziendali, seppure a un ritmo più contenuto. Negli USA,

3

dopo il balzo di oltre il 45% che dovrebbe essere stato messo a segno dagli utili dell’S&P 500

nel 2021, nel 2022 dovrebbero crescere del 9%. 2

Sulle borse mondiali pesano, però, i timori che l’accelerazione dell’inflazione iniziata nel 2021

possa essere più duratura delle attese. All’impatto dei problemi derivanti dal rialzo dei prezzi 1

dell’energia e delle difficoltà nella catena di approvvigionamento, si sta sommando il rialzo dei

0

salari, specialmente negli USA. Questo sta forzando le principali banche centrali mondiali a

ridurre lo stimolo monetario, uno dei principali elementi che ha sostenuto i mercati finanziari -1

negli ultimi due anni. La liquidità sui mercati rimarrà ancora abbondante ma un rallentamento

della sua crescita si potrebbe fare sentire sull’espansione delle borse. -2

In tale contesto, si ritiene che i mercati azionari possano registrare nel prossimo anno ritorni 01/2011 01/2012 01/2013 01/2014 01/2015 01/2016 01/2017 01/2018 01/2019 01/2020 01/2021 01/2022

ancora positivi ma inferiori a quelli del recente passato e in linea con la crescita degli utili.

Eurostoxx Dividend Yield Bund 10y

Per questo si conferma un posizionamento neutrale sull’asset class azionaria.

OBBLIGAZIONI Rendimento principali curve governative

po un tendenziale ribasso che ha caratterizzato il mese di novembre, i rendimenti obbligazionari Fonte: BG Markets Strategy. Dati aggiornati al 10 gennaio 2022

sono risaliti drasticamente nel mese di dicembre indirizzati sia dalle dichiarazioni delle principali 2Yr 5Yr 7Yr 10Yr 15Yr 20Yr 30Yr

banche centrali che confermano nella loro retorica l’implementazione chiara di una politica EURO

monetaria più restrittiva per il 2022 (peraltro riconfermata vigorosamente della Fed ad inizio GERMANIA -0,6 -0,4 -0,3 0,0 0,1 0,1 0,3

gennaio) che dai dati macroeconomici che registrano la fiammata inflattiva. A ciò si è aggiunto FRANCIA -0,6 -0,2 0,0 0,3 0,6 0,7 1,0

il sentiment negativo dovuto all’aumento dei contagi da Covid-19 a causa della nuova variante

IRLANDA -0,5 -0,3 0,0 0,4 0,6 0,8 1,0

Omicron. I rendimenti dovrebbero dunque continuare a salire e le curve tendenzialmente ad

SPAGNA -0,6 -0,1 0,2 0,6 1,1 1,5

irripidirsi.

PORTOGALLO -0,6 -0,2 0,2 0,6 0,9 0,9 1,5

Si conferma un posizionamento di sottopeso per l’asset class obbligazionaria.

ITALIA -0,1 0,5 0,8 1,3 1,7 1,9 2,1

GRECIA -0,3 0,8 1,6 1,7 1,5 2,2

LIQUIDITÀ NON EURO

L’attesa di una maggiore dispersione delle performance intermarket ed inframarket dovrebbe STATI UNITI 0,9 1,5 1,7 1,8 2,1 2,1

favorire soluzioni di investimento cash enhanced basate su strategie relative. GIAPPONE 0,0 0,0 0,0 0,1 0,3 0,5

Queste ultime, costituiranno gli investimenti utili a mantenere una posizione di sovrappeso GRAN BRETAGNA 0,8 1,0 1,0 1,2 1,4 1,4 1,3

sulla liquidità, conseguente delle scelte strategiche delle altre macro asset class. AUSTRALIA 0,7 1,5 1,7 1,9 2,2 2,5 2,6

NORVEGIA 1,5 1,7 1,9

CANADA 1,1 1,5 1,6 1,7 1,9 2,0

NUOVA ZELANDA 2,0 2,3 2,5 2,6 2,8 3,0

CINA 2,6 2,8 2,8 3,1 3,4

INVESTMENT MONTHLY GENNAIO 202210 ASSET ALLOCATION

Obbligazioni Rendimento decennale a 3 anni dei governativi di Stati Uniti, Italia,

Germania e Gran Bretagna

Fonte: BG Markets Strategy. Dati aggiornati al 10 gennaio 2022

GOVERNATIVI EURO

Dicembre chiude in controtendenza rispetto al mese precedente con i rendimenti dei titoli 3,5

governativi dell’Eurozona in salita marcata nella misura in cui ha prevalso per il momento la 3,0

retorica delle banche centrali circa l’inasprimento delle politiche monetarie oltre ai dati che

confermano l’inflazione ai massimi storici. Probabilmente i rendimenti sarebbero potuti salire 2,5

ancora di più in assenza delle preoccupazioni alimentate dalla diffusione della variante del 2,0

Covid−19 Omicron. I rendimenti dell’Eurozona restano dunque ancora ampiamente negativi su

1,5

larghi tratti delle curve governative ma, ad esempio, è significativo rilevare che il decennale 1,76

tedesco, da molti mesi ampiamente negativo, si stia gradualmente avvicinando a livelli prossimi 1,0

1,31

allo zero. La ripresa economica in atto ed i livelli più elevati di inflazione rispetto al passato

0,5 1,17

condurranno i rendimenti a livelli superiori nei prossimi mesi e le curve dovrebbe continuare a

salire e tendenzialmente a irripidirsi. 0,0

-0,04

L’attuale livello dei rendimenti e le attese di futuri aumenti inducono ancora a mantenere una -0,5

relativa cautela sul comparto, tenuto in sottopeso. Anche i titoli di Stato italiani potrebbero

-1,0

subire episodi di volatilità a causa dell’elezione del presidente della repubblica.

-1,5

dic-18 mar-19 giu-19 set-19 dic-19 mar-20 giu-20 set-20 dic-20 mar-21 giu-21 set-21 dic-21

GOVERNATIVI NON EURO

Anche, e soprattutto, negli USA si è assistito nell’ultimo mese ad un aumento dei rendimenti dei USA Ita Ger UK

titoli di stato. La posizione della Fed è stata riconfermata nella riunione di dicembre: la politica

monetaria restrittiva verrà implementata con rigore anche grazie ai significativi progressi dal

punto di vista del mercato del lavoro. Dalla pubblicazione dei verbali dell’ultimo meeting FOMC

di dicembre si evince che la strategia della banca centrale americana potrebbe essere molto Curve governative, un anno fa e attuale

più restrittiva di quanto atteso dal mercato. La Fed, infatti, programma interventi sul costo del Fonte: BG Markets Strategy. Dati aggiornati al 10 gennaio 2022

denaro già nella prima parte del 2022, accelerando quindi sulla normalizzazione della politica

monetaria. 2,5

Si conferma il sottopeso sul comparto.

2

1,5

CORPORATE EURO INVESTMENT GRADE

Dicembre riconferma quanto osservato a novembre e nei mesi precedenti: il mercato corporate

1

investment grade ormai non è più in grado di generare performance soddisfacenti. In questo

caso ha certamente giocato a sfavore il generale rialzo dei rendimenti che ha più che compensato

0,5

un mercato primario davvero molto scarso vista la fine dell’anno e la pausa per le festività. In

prospettiva non si ritiene che vi siano elementi tecnici in grado di sostenere fattivamente le

0

quotazioni, considerando non solo la view di generale rialzo dei rendimenti ma anche spread

molto compressi da un punto di vista storico che non offrono particolari spunti interessanti.

-0,5

Si ritiene che il comparto non offra più spunti particolarmente interessanti, e viene pertanto

confermata una view di sottopeso.

-1

DE oggi IT oggi US oggi DE 1 anno fa IT 1 anno fa US 1 anno fa

INVESTMENT MONTHLY GENNAIO 202211 ASSET ALLOCATION

Obbligazioni Andamento degli Spread Corporate vs. Governativi

Fonte: BG Markets Strategy. Dati aggiornati al 10 gennaio 2022

CORPORATE EURO SUB-INVESTMENT GRADE 1200

Il mese di dicembre consente al comparto di invertire il trend che ha caratterizzato i mesi da

settembre a novembre in cui le performance negative hanno reso i livelli dei rendimenti espressi 1000

più interessanti. Non vi è comunque stata una forte ripresa anche se è l’unico comparto ad aver

consegnato una performance positiva nell’ultimo mese dell’anno confermandone la resilienza

800

in un contesto di tassi in rialzo. Non si segnalano e non si attendono problematiche specifiche

o generali per quanto concerne la qualità dei bilanci degli emittenti.

Si conferma pertanto l’assunzione di una posizione costruttiva sul comparto, già in 600

sovrappeso. Si mantiene comunque la preferenza per le scadenze brevi osservando la regola

della selettività nella scelta degli emittenti. 400

CORPORATE NON EURO 200

Il sentiment negativo non ha pesato più di tanto sugli spread delle obbligazioni corporate

in particolare USA il cui restringimento principalmente dovuto ad una carenza di offerta ha 0

compensato l’aumento dei rendimenti nel segmento investment grade e contribuito a generare gen-19 lug-19 gen-20 lug-20 gen-21 lug-21 gen-22

una performance positiva per quello high yield. In prospettiva è difficile intravvedere uno

scenario significativamente diverso da quello fino ad osservato che porta a sottopesare le Euro Corporate IG (ER00) Euro High Yield (HE00) US High Yield (H0A0) US Corporate IG (C0A0)

emissioni di rating elevato e a preferire i bond high yield comunque di buona qualità.

Il bilanciamento delle view contrapposte sui due segmenti portata a confermare un giudizio

di neutralità sull’asset class complessiva.

Spread emergenti hard currency

EMERGENTI Fonte: BG Markets Strategy. Dati aggiornati al 10 gennaio 2022

Nel 2021 il comparto obbligazionario emergente non è riuscito a conseguire i risultati di 650

performance sperati. Se da un lato, complessivamente, l’allentamento della politica monetaria 600

in Cina potrebbe continuare a supportare le obbligazioni in CNY a fronte di una relativa stabilita

della divisa grazie alla forza delle esportazioni, in altri Paesi Emergenti l’abbandono di politiche 550

monetarie restrittive già adottate nel 2021 potrebbe indebolire le relative valute locali.

500

L’azione della Fed in termini di rialzo dei tassi potrebbe invece avere effetti negativi sulle

emissioni in hard currency. 450

Queste considerazioni portano a confermare l’attuale view di neutralità sul comparto, frutto 400

del bilanciamento di opportunità e rischi. La dispersione dei contesti macroeconomici e delle

politiche fiscali fra i diversi Paesi inducono a mantenere un approccio altamente selettivo 350

oltre ad un costante monitoraggio sull’evoluzione delle diverse economie. 300

250

gen-19

feb-19

mar-19

apr-19

mag-19

giu-19

lug-19

ago-19

set-19

ott-19

nov-19

dic-19

gen-20

feb-20

mar-20

apr-20

mag-20

giu-20

lug-20

ago-20

set-20

ott-20

nov-20

dic-20

gen-21

feb-21

mar-21

apr-21

mag-21

giu-21

lug-21

ago-21

set-21

ott-21

nov-21

dic-21

gen-22

J.P. Morg an EMBI Plus Sovereign Spread

INVESTMENT MONTHLY GENNAIO 202212 ASSET ALLOCATION

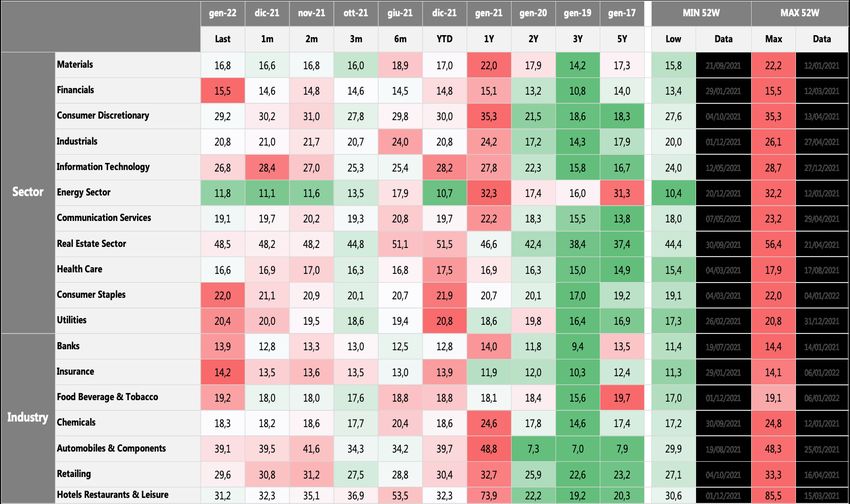

Azioni Variazione 3 mesi P/E 12m forward vs valore assoluto

Fonte: BG Markets Strategy. Dati aggiornati al 10 gennaio 2022

USA 20% 24

21,0

Con riferimento al mercato azionario statunitense due sono i temi di maggiore interesse per gli 18,8

investitori nelle prossime settimane: l’andamento delle trimestrali delle società appartenenti allo 20

S&P500 e l’emergere di pressioni inflazionistiche superiori alle attese che possano forzare la Fed 16,3 15,4

10%

ad alzare i tassi nel 2022 più dello 0,75% previsto solo lo scorso mese di dicembre. 11,6

Secondo le stime di consensus gli utili delle società appartenenti allo S&P 500 dovrebbero 16

crescere in Q4 del 21,7%. Si tratterebbe del quarto trimestre consecutivo di aumento degli 12,0

utili sopra il 20%. Tra le osservate speciali ci saranno le società tecnologiche, che nelle ultime 0% 12

settimane hanno rivisto al ribasso la guidance a un passo superiore al recente passato. Oggetto di

particolare attenzione saranno le comunicazioni del management sulle attese per il 2022, che gli

8

analisti stimano possa vedere un rallentamento dell’aumento degli utili sotto il 10%. In particolare,

-10%

saranno da valutare le indicazioni sulla capacità di trasferire al consumatore finale gli aumenti dei

prezzi, fondamentale per mantenere i margini di profitto sopra la media degli ultimi anni. 4

I dati sui prezzi al consumo dovrebbero confermare pressioni inflazionistiche elevate nel breve

termina a causa delle difficoltà nella catena d’approvvigionamento e per la forza del mercato del -20% 0

lavoro. Tuttavia, sembra presto per ipotizzare un’accelerazione della fase di rialzo dei tassi da MSCI World S&P500 Nikkei 225 EURO STOXX 50 MSCI MSCI China

Emerging Markets

parte della Fed. Per quanto alcuni economisti stiano già portando a quattro le stime sui rialzi dei

tassi nell’anno. Δ (Prezzo) Δ (EPS 12M fwd) Δ (P/E 12M fwd) P/E 12M fwd

Alla luce di una minore crescita degli utili attesa nel 2022 rispetto all’anno concluso e di

una politica monetaria meno espansiva si ritiene opportuno mantenere un orientamento

neutrale sul mercato azionario statunitense. A causa dell’elevato livello delle quotazioni, con

il rapporto P/e per i prossimi 12 mesi sopra 20x, si conferma che i temi da preferire in questa Price Earnings Ratio per Settori Stoxx 600

fase siano i titoli value, i difensivi e i ciclici, meno esposti a una fase di rialzo dei rendimenti Fonte: BG Markets Strategy. Dati aggiornati al 10 gennaio 2022

rispetto ai tecnologici.

EUROPA

Per quanto il rialzo dell’inflazione e un rallentamento della crescita economica dopo il boom

del 2021 siano elementi che caratterizzeranno anche le borse europee nel 2022, le loro

prospettive sembrano migliori rispetto a quelle del mercato statunitense. In primo luogo,

perché l’atteggiamento della Banca Centrale Europea dovrebbe essere più accomodante

rispetto a quello della Fed. La BCE, infatti, ha in programma di ridurre gli acquisti di titoli di

Stato sul mercato a partire da marzo, quando scadrà il programma PEPP, ma è ben lontana

dall’ipotizzare un rialzo dei tassi. A controbilanciare una politica monetaria leggermente meno

espansiva potrebbe contribuire l’impatto dei fondi del Next Generation EU, che nell’anno in

corso aiuteranno in maniera più marcata la crescita degli investimenti.

In secondo luogo, perché le valutazioni dei mercati europei sono su valori inferiori rispetto a

quelli statunitensi, seppure su valori superiori alla media degli ultimi anni.

Per quanto il P/e forward dell’indice MSCI Europe sia ora a 15,5x contro una media di lungo

termine di 14x e il dividend yield sia al 3%, contro una media del 3,5%, si ritiene che tali valori

siano giustificabili alla luce del basso livello dei tassi di interesse.

In tale contesto si conferma una posizione di sovrappeso sul mercato azionario europeo.

Questo dovrebbe beneficiare della sua maggiore esposizione verso i temi più difensivi, i titoli

value e ciclici, che restano da privilegiare anche con riferimento al mercato europeo.

INVESTMENT MONTHLY GENNAIO 202213 ASSET ALLOCATION

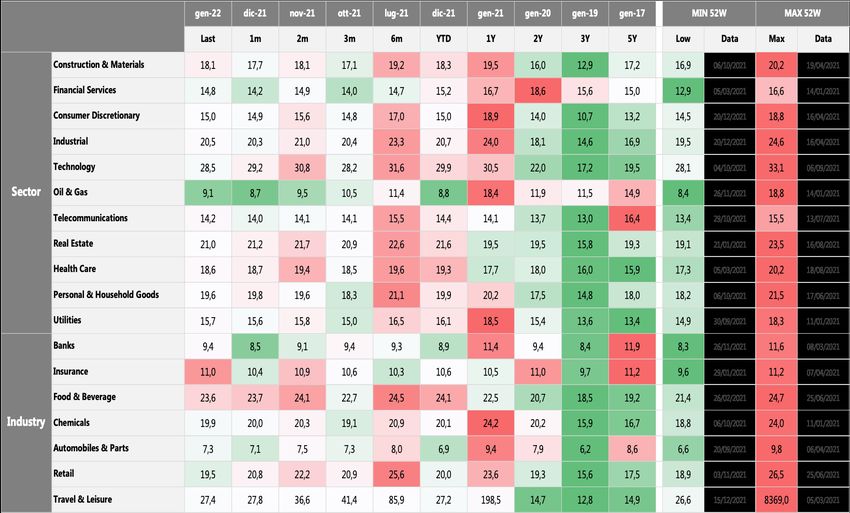

Azioni Price Earnings Ratio per indici

Fonte: BG Markets Strategy. Dati aggiornati al 10 gennaio 2022

GIAPPONE

Permane la cautela degli investitori sul Giappone con i flussi verso l’asset class azionaria che

sembrano premiare principalmente il mercato statunitense, che ha concluso l’anno sui nuovi

massimi storici.

La BoJ continua a confermare la politica monetaria ultra accomodante e questo dovrebbe

mantenere le condizioni di liquidità favorevoli per il mercato azionario.

Nonostante questo supporto importante, gli investitori sembrano attendere un catalizzatore più

chiaro che possa portare ad un apprezzamento dei corsi azionari ed un trend rialzista solido.

Si conferma il posizionamento neutrale sull’asset class di riferimento.

CINA

Le difficoltà di alcuni settori strategici continuano a destare timori tra gli investitori, con

Evergrande che ha mancato per la seconda volta il pagamento di alcune cedole offshore. Permane

inoltre elevata la volatilità sul mercato azionario cinese, sia offshore sia onshore. Da un punto di

vista delle aspettative di crescita, OECD, IMF e World Bank prevedono un’espansione economica

inferiore al target governativo del 6% per il 2022 (+5,1%, +5,6% e +5,1% rispettivamente), aprendo

la strada ad interventi statali di supporto.

Anche la PBoC si sta comportando in linea con quanto annunciato, supportando la liquidità del

mercato e mantenendo un approccio accomodante per accompagnare lo sviluppo economico

verso gli obiettivi prefissati. Il 28 dicembre, infatti, la PBoC ha iniettato nel sistema circa CNY

200 miliardi attraverso reverse repo a sette giorni, nella maggiore operazione su base giornaliera Price Earnings Ratio per Settori S&P 500

da ottobre. Fonte: BG Markets Strategy. Dati aggiornati al 10 gennaio 2022

Lo scetticismo da parte degli investitori e la conseguente volatilità hanno impattato sulle

valutazioni, i cui livelli contenuti, oltre agli attesi supporti da parte del governo e della banca

centrale, continuano ad essere un punto importante a favore dell’attuale posizionamento non

negativo nei confronti del segmento specifico. I P/E 12 mesi forward del mercato azionario si

attestano a 9,0 per il mercato offshore e 14,6 per il mercato onshore.

Si conferma il posizionamento neutrale sull’asset class di riferimento.

PAESI EMERGENTI

L’investimento azionario nei mercati emergenti continua a presentare criticità importanti sia

lato macroeconomico, con una ripresa economica interna stentata in alcuni Paesi a causa del

perdurare della pandemia e una ripresa economica internazionale positiva ma in rallentamento,

sia lato valutario, con un USD forte che non depone a favore.

Si conferma il posizionamento di sottopeso sull’asset class di riferimento.

INVESTMENT MONTHLY GENNAIO 202214 ASSET ALLOCATION

Currency EURUSD e Differenziale 10y USA-Germania

Fonte: BG Markets Strategy. Dati aggiornati al 10 gennaio 2022

Lo scenario che vede l’accelerazione del processo di normalizzazione della politica monetaria 280 1,25

della Fed, forte di una maggiore tenuta dell’economia statunitense, combinata all’incertezza

260

generata dal recente peggioramento della pandemia, che potrebbe spingere la BCE a mantenere

1,2

un approccio più cauto più a lungo verso la normalizzazione delle condizioni di policy, potrebbe 240

essere ancora favorevole all’USD nel breve periodo. Tuttavia, il trend rialzista dell’USD che ha 220

prevalso nel corso del 2021 potrebbe essere in via di esaurimento, per cui l’eventuale ulteriore 1,15

200

upside potrebbe dimostrarsi limitato, soprattutto in caso di delusioni dai dati USA.

180

1,1

In occasione della riunione di dicembre la BoE ha sorpreso i mercati deliberando un primo rialzo 160

dei tassi a 0,25% dallo 0,1% precedente con un voto di 8-1. Nonostante l’incertezza relativa alla

140

variante Omicron, il rialzo è stato giustificato dalla necessità di agire per contrastare il rialzo 1,05

dell’inflazione, in un contesto di solido mercato del lavoro con rischi al rialzo per la dinamica 120

salariale. L’inflazione in UK ha infatti raggiunto a novembre il 5,1%, e potrebbe spingere la 100 1

BoE a proseguire il ciclo di rialzi appena avviato, con altri rialzi nel corso del 2022. Questo

gen-19

feb-19

mar-19

apr-19

mag-19

giu-19

lug-19

ago-19

set-19

ott-19

nov-19

dic-19

gen-20

feb-20

mar-20

apr-20

mag-20

giu-20

lug-20

ago-20

set-20

ott-20

nov-20

dic-20

gen-21

feb-21

mar-21

apr-21

mag-21

giu-21

lug-21

ago-21

set-21

ott-21

nov-21

dic-21

gen-22

potrebbe favorire un graduale recupero della GBP sia contro USD che contro EUR. Tuttavia,

nel breve termine l’apprezzamento della divisa inglese potrebbe essere limitato dai rischi sulla

crescita economica dovuto all’aumento dei contagi e alla conseguente reintroduzione di alcune Differenziale 10Y USA - Germania EURUSD (scala dx)

restrizioni nel Paese.

Lo JPY ha continuato ad essere penalizzato dall’allargamento dei differenziali di rendimento che

hanno visto salire quelli USA in funzione della svolta Fed, mentre quelli giapponesi sono rimasti Performance 2021 principali valute vs. EUR

prossimo allo zero in scia ad una BoJ che ha mantenuto inalterato l’assetto espansivo di policy. Fonte: BG Markets Strategy. Dati aggiornati al 10 gennaio 2022

Nella riunione del 17 dicembre, la BoJ ha mantenuto il medesimo approccio ultra-accomodante,

CNY

data la protratta difficoltà nel perseguire il target di inflazione e gli effetti negativi delle ricadute CAD

della pandemia sull’economia giapponese. La divergenza tra BoJ e Fed dovrebbe favorire un USD

ulteriore indebolimento dello JPY nel breve periodo: tuttavia lo JPY potrebbe beneficiare della RUB

HKD

propria natura di safe-haven e rivelarsi meno debole delle attese in caso di episodi di aumento

GBP

della risk aversion. IDR

INR

Le principali banche centrali dei Paesi Emergenti sono ormai in una fase ampiamente avanzata CZK

NOK

del proprio ciclo di rialzi dei tassi, avendo intrapreso per prime manovre di normalizzazione. In MXN

molti casi si è prossimi al termine della fase restrittiva, con un margine di ulteriore intervento CHF

al rialzo ormai limitato. Tali circostanze intervengono inoltre nel momento in cui le principali MYR

banche centrali di Paesi sviluppati hanno intrapreso politiche monetarie meno accomodanti per NZD

AUD

arginare gli effetti dell’inflazione. Questo scenario non favorisce l’apprezzamento delle divise BRL

emergenti e suggeriscono un approccio di cautela nell’investimento. DKK

PNL

ZAR

HUF

KRW

SEK

JPY

TRY

-40 -30 -20 -10 0 10

INVESTMENT MONTHLY GENNAIO 202215 ASSET ALLOCATION

Commodity Curva futures WTI e Brent

Fonte: BG Markets Strategy. Dati aggiornati al 10 gennaio 2022

Sulla domanda di commodities incidono diversi fattori. Da un lato, le elevate pressioni 85

inflazionistiche e i timori di una probabile stretta monetaria più rapida di quanto

precedentemente anticipato da parte delle principali banche centrali potrebbero determinare 80

un rallentamento più marcato della ripresa e, di conseguenza, un maggior calo della domanda

di petrolio e di commodities in generale. Dall’altro, sebbene la diffusione di Omicron possa 75

incidere negativamente sulla domanda globale di materie prime, per effetto di un potenziale

rallentamento delle attività, è verosimile che il maggior riflesso dell’incremento dei contagi 70

si traduca nel peggioramento delle prospettive per le filiere globali a causa della persistente

minaccia di colli di bottiglia logistici; questo potrebbe indurre alcune aziende ad incrementare 65

la domanda di materie prime per garantirsene l’approvvigionamento e non rischiare di dover

60

interrompere le proprie attività per scarsità di input, sostenendo nel breve periodo la domanda.

55

Sul fronte dell’offerta di petrolio, l’Opec+ ha confermato per il mese di febbraio la strategia

lanciata ad agosto, che prevede ogni mese un innalzamento del target dell’offerta di 400.000

50

barili al giorno. La mossa confermerebbe l’ipotesi che i paesi produttori considerino che la

feb-27

mag-27

ago-27

nov-27

feb-22

mag-22

ago-22

nov-22

feb-23

mag-23

ago-23

nov-23

feb-24

mag-24

ago-24

nov-24

feb-25

mag-25

ago-25

nov-25

feb-26

mag-26

ago-26

nov-26

feb-28

mag-28

ago-28

nov-28

feb-29

domanda di greggio possa rimanere sostenuta nel breve periodo dalla crescita economica in

corso. D’altro canto, le rivolte in Kazakistan rappresentano un rischio per l’offerta del mercato

mondiale di petrolio, poiché il Paese rappresenta il più grande produttore dell’Asia centrale, con WTI BRENT

la dodicesima riserva accertata di greggio nel mondo (fonte EIA).

Il contesto attuale, caratterizzato da tali fattori contrastanti preannuncia una fase di particolare

volatilità nelle quotazioni del petrolio e delle commodities in generale. Laddove si acuissero i Andamento principali commodities 3 anni (normalizzato su base 100)

timori legati a possibili blocchi o peggioramenti nelle filiere di approvvigionamento, nel breve Fonte: BG Markets Strategy. Dati aggiornati al 10 gennaio 2022

periodo si potrebbe assistere ad un rialzo dei prezzi. 200

180

L’imminente svolta sui tassi della Fed, e in generale l’approssimarsi di cicli di politica monetaria 160

più restrittivi a livello globale, insieme alla prospettiva di un USD non in indebolimento, 140

rappresentano fattori che dovrebbero sfavorire l’oro. Tuttavia le crescenti pressioni sui prezzi, 120

che si stanno dimostrando più persistenti di quanto precedentemente stimato, potrebbero 100

favorire il metallo prezioso per la sua natura di hedging contro l’inflazione. 80

60

Il bilanciamento di questi elementi contrastanti potrebbe determinare il protrarsi dell’attuale

40

fase di lateralità delle quotazioni dell’oro. L’aggravarsi della situazione pandemica e il ritorno

20

dei timori di potenziali blocchi delle attività, seppur parziali, potrebbero supportare il ritorno

0

verso asset rifugio come l’oro, che in situazioni di incertezza mantiene la propria funzione di

-20

diversificazione e stabilizzazione all’interno dei portafogli.

-40

-60

gen-19

feb-19

mar-19

apr-19

mag-19

giu-19

lug-19

ago-19

set-19

ott-19

nov-19

dic-19

gen-20

feb-20

mar-20

apr-20

mag-20

giu-20

lug-20

ago-20

set-20

ott-20

nov-20

dic-20

gen-21

feb-21

mar-21

apr-21

mag-21

giu-21

lug-21

ago-21

set-21

ott-21

nov-21

dic-21

gen-22

S&P GSCI Index Spot Indx Generic 1st ‘CL’ Future BBG Industrial Metals Gold Spot $/Oz

DISCLAIMER _ Il presente materiale è prodotto da Banca Generali S.p.A. esclusivamente a titolo informativo ed è stato redatto senza particolare riferimento né a obiettivi d’investimento specifici o futuri, né alla situazione finanziaria o fiscale né tantomeno alle esigenze di un determinato destinatario.

Poiché le indicazioni ivi contenute non sono basate sulla valutazione delle caratteristiche del destinatario, le stesse non costituiscono raccomandazioni personalizzate riguardo ad operazioni relative a uno specifico strumento finanziario. Alcune informazioni riportate nel documento potrebbero basarsi

su fonti esterne e, pertanto, Banca Generali S.p.A. non fornisce alcuna garanzia (espressa o tacita) né assume alcuna responsabilità con riguardo alla correttezza, completezza o attendibilità di tali informazioni, o assume alcun obbligo per danni, perdite o costi risultanti da qualunque errore o omissione

INVESTMENT MONTHLY GENNAIO 2022

contenuti nel documento. Nessuna assicurazione viene rilasciata in merito al fatto che i rendimenti in esso evidenziati siano indicativi di quelli ottenibili in futuro. Un eventuale cambiamento delle ipotesi di base assunte per descrivere il rendimento illustrato comporta una modifica del risultato dell’esempio

proposto. Le informazioni contenute nel documento si basano sulle attuali condizioni di mercato, che potrebbero essere soggette a significativi cambiamenti nel breve periodo. Pertanto, i cambiamenti e gli eventi verificatisi successivamente alla data del documento potrebbero incidere sulla validità delle

conclusioni contenute nello stesso e Banca Generali S.p.A. non si assume alcun obbligo di aggiornare e/o rivedere il documento o le informazioni e i dati su cui esso si basa. Prima dell’adesione, per conoscere in dettaglio le caratteristiche, i rischi ed i costi dei fondi eventualmente indicati nel presente

documento, si raccomanda di leggere le Informazioni Chiave per gli Investitori (KIID) ed i Prospetti Informativi messi a disposizione sul sito internet delle Società prodotto ovvero presso le Filiali e gli uffici dei Consulenti Finanziari di Banca Generali S.p.A..Puoi anche leggere