Industria 4.0 - Camera dei Deputati

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Industria 4.0

28 febbraio 2020

Nel corso dell'attuale legislatura, sono state rifinanziate, prorogate, e riformate una serie di misure

ascrivibili al cd. Piano Nazionale Industria 4.0, programma di interventi di sostegno all'innovazione

tecnologica del tessuto imprenditoriale italiano, già adottato nella precedente legislatura. Tra le misure

rifinanziate e potenziate, la cd. "Nuova Sabatini" ed il "Fondo di garanzia PMI". Sono state invece

riformate dalla Legge di Bilancio 2020 (L. n. 160/2019) le tipologie di incentivi fiscali "Industria 4.0".

La strategia Industria 4.0 e la sua riforma

L'espressione "Industria 4.0" indica un processo generato da trasformazioni tecnologiche nella

progettazione, nella produzione e nella distribuzione di sistemi e prodotti manifatturieri, finalizzato alla

produzione industriale automatizzata e interconnessa. In particolare, si identifica un'organizzazione basata

sulla digitalizzazione di tutte le fasi dei processi produttivi: un modello di "smart factory" (fabbrica

intelligente) del futuro, nel quale l'utilizzo delle tecnologie digitali permette di monitorare i processi fisici e

assumere decisioni decentralizzate, basate su meccanismi di autoorganizzazione, orientati alla gestione

efficiente delle risorse, alla flessibilità, alla produttività e alla competitività del prodotto, che generano

fruttuose sinergie tra produzione e servizi.

Nella scorsa legislatura, il 21 settembre 2016, pochi mesi dopo la conclusione, in sede parlamentare,

dell'Indagine conoscitiva "Industria 4.0: quale modello applicare al tessuto industriale italiano. Strumenti per

favorire la digitalizzazione delle filiere industriali nazionali", il Governo pro-tempore ha presentato il Piano

Nazionale Industria 4.0, un programma di interventi di sostegno all'innovazione tecnologica in chiave pro-

competitiva del tessuto imprenditoriale italiano, caratterizzato per la maggior parte da piccole e medie

imprese operanti nel settore manifatturiero e da una bassa crescita della produttività.

Si era partiti in sostanza dalla considerazione, più volte rimarcata dalla Commissione europea nella

relazione sugli squilibri macroeconomici dell'Italia (cd. Country Report), per cui, per avere un impatto sul

fiacco andamento della produttività, fosse necessaria un'ampia promozione degli interventi e delle

competenze nel processo di trasformazione digitale e tecnologica del Paese. Gli investimenti nelle tecnologie

dovevano essere accompagnati dallo sviluppo delle competenze in materia, posto che la frammentazione del

sistema produttivo in piccole imprese determina un rallentamento del processo di digitalizzazione, in quanto

gli investimenti isolati delle piccole imprese non possono beneficiare delle economie di scala o di un

approccio coordinato.

Il Piano, il cui orizzonte temporale di sviluppo era il periodo 2017-2020, ha così delineato alcune

direttrici strategiche di intervento, le quali sono state poi dettagliate nella Nota di aggiornamento al DEF

2016 e avviate in misura prevalente con la manovra di bilancio per il 2017 (D.L. n. 193/2016 e Legge n.

232/2016).

Nell'attuale legislatura, taluni interventi normativi hanno implementato, prorogato e poi riformato

talune delle misure di sostegno già introdotte. In proposito, si consideri che taluni degli interventi hanno

avuto la forma di contributi alle imprese per investimenti tecnologici e per lo sviluppo delle competenze

digitali, altri la forma di interventi "indiretti" di sostegno all'accesso al credito per gli investimenti in tecnologie

4.0, altri invece carattere fiscale, assumendo prevalentemente la forma di sgravi di imposta.

Posto dunque che non esiste una definizione normativa di Industria 4.0, né un preciso elenco delle misure

di sostegno che ad essa sono riconducibili, sono stati convenzionalmente ascritti al Piano industria 4.0 i

seguenti principali interventi legislativi, introdotti o implementati nella scorsa e anche nell'attuale legislatura:

super-ammortamento sui beni di I 4.0;

iper-ammortamento;

credito d'imposta per la ricerca, sviluppo e innovazione

Misure agevolative per gli investimenti in beni strumentali tecnologici da parte delle Micro piccole e

medie imprese ("Nuova Sabatini")

Estensione e rafforzamento delle agevolazioni per investimenti nelle start up e nelle start up e PMI

innovative. Per una sintesi degli interventi di sostegno si rinvia al lavoro predisposto dal MISE a luglio

2019 "La strategia nazionale di sostegno per le Startup e PMI innovative".

Centri di competenza ad alta specializzazione nell'ambito del Piano nazionale Industria 4.0;

Credito di imposta in formazione 4.0;

Rifinanziamento e potenziamento del Fondo di garanzia PMI;

Altri interventi di recente introduzione, come il Voucher per l'Innovation Manager, introdotto dalla

Legge di bilancio per il 2019.

Quelli sopra indicati non sono gli unici canali attraverso i quali il legislatore ha inteso supportare il

processo di trasformazione tecnologica e digitale del tessuto produttivo italiano: vi sono altre misure, quali i

Contratti di sviluppo; il cd. Patent box (misura approntata prima della legge di bilancio per il 2017) e gli

Accordi per l'innovazione utilizzate per la medesima finalità.

La riforma delle misure fiscali "Industria 4.0"

Le tipologie di incentivi fiscali "Industria 4.0", all'esito del monitoraggio e delle valutazioni sulla loro

efficacia, sono state - nell'attuale legislatura - oggetto di riforma, ad opera della legge di bilancio 2020 (L.

n. 160/2019).

La revisione delle misure - già annunciata dal Ministro dello sviluppo economico, Stefano Patuanelli

nel corso dell'audizione presso la Commissione attività produttive della Camera il 30 ottobre 2019 - si

prefigge di sostenere più efficacemente il processo di transizione digitale delle imprese, la spesa privata in

ricerca e sviluppo e in innovazione tecnologica, anche nell'ambito dell'economia circolare e della sostenibilità

ambientale e della tutela del Made in italy, nonché la razionalizzazione e stabilizzazione del quadro

agevolativo di riferimento in un orizzonte temporale pluriennale, compatibilmente con gli obiettivi di finanza

pubblica. La finalità indicata dell'intervento riformatore è anche quella di rendere le misure fiscali del Piano

già introdotte maggiormente fruibili dalle imprese medio piccole, che caratterizzano fortemente il tessuto

produttivo del Paese.

La riforma è stata preceduta da alcuni Tavoli di confronto presso il MISE, presieduti dallo stesso Ministro,

ai quali hanno partecipato le associazioni imprenditoriali maggiormente rappresentative. In apertura del

Tavolo tenutosi il 13 novembre 2019, il Ministro ha illustrato i dati disponibili - relativi all'anno 2017 - delle

principali misure agevolative (iper e super-ammortamento, credito d'imposta per le spese in ricerca e

sviluppo).

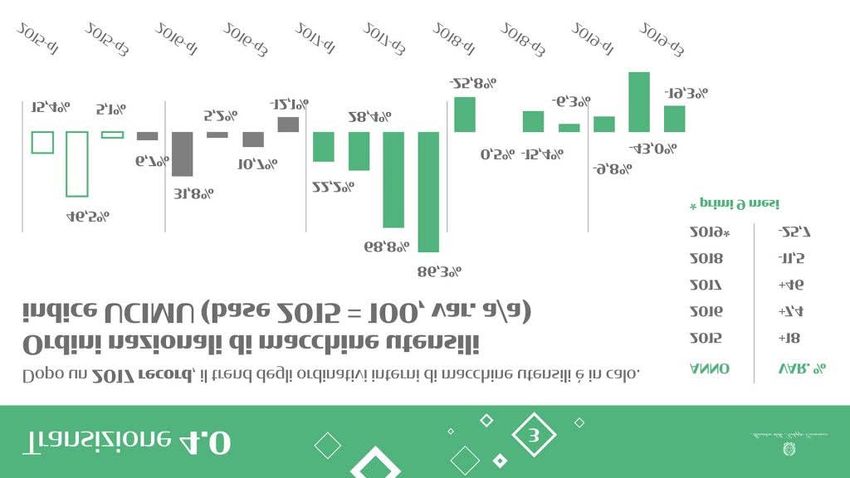

Da tali risultati è emerso come come il Piano Industria (o Impresa) 4.0 abbia premiato maggiormente le

medie e grandi imprese rispetto alle imprese di minore dimensione. Inoltre, è stato sottolineato come dopo

un 2017 record negli ordinativi interni di macchine utensili, si sia registrato a partire dal 2018 un progressivo

calo degli ordini che si è andato ad accentuare nei primi nove mesi del 2019 (cfr. tabelle successive, Fonte:

sito istituzionale del MISE).

E' stata dunque prospettata l'opportunità di un riassetto delle misure fiscali del Piano su una base di programmazione pluriennale, attraverso la trasformazione di iper e super ammortamento in credito d'imposta a intensità crescente, potenzialmente in grado - secondo le stime governative - di ampliare fino al 40% la platea delle imprese beneficiarie, incrementando così significativamente il numero delle PMI che accedono al beneficio. Per un approfondimento, si veda la pagina web dedicata del MISE. La legge di bilancio 2020, anziché prorogare al 2020 superammortamento e iperammortamento, ha introdotto un nuovo credito d'imposta per gli investimenti in beni strumentali nuovi, che opera ad aliquota differenziata in base alla tipologia di beni oggetto dell'investimento, ivi compresi i beni immateriali funzionali alla trasformazione tecnologica secondo il modello Industria 4.0 (articolo 1, commi 184- 197 della legge di bilancio 2020). Nello stesso provvedimento di legge è stato poi introdotto, per l'anno 2020, un nuovo credito d'imposta in transizione ecologica, in innovazione tecnologica 4.0 e in altre attività innovative a supporto della competitività delle imprese, sostituivo del precedente credito di imposta in ricerca e sviluppo introdotto dall'articolo 3 del D.L. n. 145/2015. La nuova misura opera anche a sostegno di attività, quali quelle innovative di design e ideazione estetica per i settori del Made in Italy (articolo 1, commi 198-209). Contestualmente è stato prorogato al 2020 (periodo d'imposta successivo a quello in corso al 31 dicembre 2019) il credito d'imposta formazione 4.0, rimodulando i limiti massimi annuali del credito medesimo ed eliminando l'obbligo di disciplinare espressamente lo svolgimento delle attività di formazione attraverso contratti collettivi aziendali o territoriali. Focus Origini di industria 4.0. L'avvio in Italia nella scorsa legislatura https://temi.camera.it/leg18/post/origini-di-industria-4-0-l-avvio-in-italia-nella-scorsa-legislatura.html Dal super e iperammortamento al credito d'imposta per investimenti in beni strumentali nuovi Il decreto-legge "crescita" (decreto-legge n. 34 del 2019) ha reintrodotto dal 1° aprile 2019 la misura del cd. superammortamento, ovvero l'agevolazione che consente di maggiorare del 30 per cento, a fini fiscali, il costo di acquisizione degli investimenti in beni materiali strumentali nuovi. Rispetto alle norme previgenti, il D.L. n. 34/2019 introduce un tetto di 2,5 milioni di euro agli investimenti agevolabili. La legge di bilancio 2019 (Legge n. 145/2018) ha prorogato al medesimo anno il cd. iperammortamento, misura che consente di maggiorare, a fini fiscali, il costo di acquisizione dei beni materiali strumentali nuovi, in particolare dei beni funzionali alla trasformazione tecnologica e digitale delle imprese in chiave Industria 4.0. Tra le principali novità del 2019, vi è la graduazione del beneficio, in

maniera decrescente, in funzione del volume degli investimenti. In particolare, la maggiorazione del costo si

applica nella misura del 170 per cento per investimenti fino a 2,5 milioni di euro, nella misura del 100 per

cento per investimenti compresi tra 2,5 e 10 milioni di euro e nella misura del 50 per cento per investimenti

compresi tra 10 e 20 milioni di euro. Per gli investimenti eccedenti il predetto limite di 20 milioni di euro non

si applica alcuna maggiorazione. Il provvedimento ha anche prorogato al 2019 la maggiorazione del

40% del costo di acquisizione di alcuni beni immateriali, indicati nell'All. B alla legge n. 232 del

2016 (alcuni software, sistemi IT e attività di system integration) per i soggetti che beneficiano

dell'iperammortamento. Si continua a beneficiare dell'agevolazione, a determinate condizioni, in caso di

investimenti sostitutivi.

I beni agevolabili devono essere destinati a strutture produttive situate nel territorio nazionale (articolo 1,

commi 60-65, legge n. 145/2018). Inoltre, nell'ambito dei costi agevolabili con la maggiorazione del 40 per

cento sono inclusi anche quelli sostenuti a titolo di canone per l'accesso, mediante soluzioni

di cloudcomputing, a beni immateriali di cui all'All. B sopra richiamato. Per ulteriori informazioni si rinvia al

dossier predisposto dal MEF – Dipartimento Finanze "Il Fisco nella legge di Bilancio 2019".

La Legge di bilancio 2020 (L. n. 160/2019, articolo 1, commi da 184 a 197) - nel ridefinire la disciplina

degli incentivi fiscali previsti dal Piano nazionale Impresa 4.0, - ha introdotto un nuovo credito

d'imposta per investimenti in beni strumentali nuovi, in luogo della proroga del superammortamento e

dell'iperammortamento, i quali rimangono applicabili agli investimenti in beni strumentali effettuati fino al 31

dicembre 2019, ovvero ‘prenotati' entro tale data.

I beneficiari del credito d'imposta sono le imprese che, a decorrere dal 1º gennaio 2020 e fino al 31

dicembre 2020, ovvero entro il 30 giugno 2021 - in tale ultimo caso se entro il 31 dicembre 2020 il relativo

ordine risulti accettato dal venditore e sia avvenuto il pagamento di acconti in misura almeno pari al 20 per

cento del costo di acquisizione - effettuano investimenti in beni strumentali nuovi, destinati a strutture

produttive ubicate nel territorio dello Stato. Possono accedere al credito d'imposta tutte le imprese

residenti nel territorio dello Stato, ivi incluse le stabili organizzazioni di soggetti non residenti,

indipendentemente dalla forma giuridica, dal settore economico di appartenenza, dalla dimensione e dal

regime fiscale di determinazione del reddito.

Per le imprese ammesse al credito d'imposta, la fruizione del beneficio spettante è condizionata al rispetto

della normativa sulla sicurezza nei luoghi di lavoro applicabili in ciascun settore e al corretto

adempimento degli obblighi di versamento dei contributi previdenziali e assistenziali a favore dei

lavoratori.

Il credito d'imposta è riconosciuto in misura differenziata, secondo la tipologia di beni oggetto

dell'investimento. Gli investimenti per i quali viene riconosciuto il beneficio sono i seguenti:

beni materiali strumentali nuovi (beni ex superammortamento) e beni materiali strumentali nuovi,

secondo il modello Industria 4.0 (beni ex iperammortamento).

I beni devono essere beni strumentali all'esercizio d'impresa, e sono esclusi:

i veicoli e gli altri mezzi di trasporto a motore indicati all'articolo 164, comma 1, Tuir;

i beni per i quali il decreto ministeriale del 31 dicembre 1988 stabilisce coefficienti di ammortamento

ai fini fiscali inferiori al 6,5%;

i fabbricati e le costruzioni;

i beni elencati nell'allegato 3 della legge 208/2015 (condutture utilizzate dalle industrie di

imbottigliamento di acque minerali naturali o dagli stabilimenti balneari e termali; condotte utilizzate

dalle industrie di produzione e distribuzione di gas naturale; aerei completi di equipaggiamento;

materiale rotabile, ferroviario e tramviario);

i beni gratuitamente devolvibili delle imprese operanti, in concessione e a tariffa, nei settori

dell'energia, dell'acqua, dei trasporti, delle infrastrutture, delle poste, delle telecomunicazioni, della

raccolta e depurazione delle acque di scarico e della raccolta e smaltimento dei rifiuti.

beni immateriali strumentali nuovi, secondo il modello Industria 4.0 (beni ex iper ammortamento di

cui all'Allegato B della Legge di Bilancio 2017, legge n. 232/2016 , quali software, sistemi, piattaforme,

applicazioni).

Il credito d'imposta è utilizzabile esclusivamente in compensazione (ai sensi dell'articolo 17 del decreto

legislativo 9 luglio 1997, n. 241), in cinque quote annuali di pari importo, ridotte a tre per gli investimenti in

beni immateriali.

Per evitare la sovrapposizione tra le diverse misure agevolative, è previsto che il credito d'imposta non

spetta per:

gli investimenti riguardanti beni diversi da quelli "Industria 4.0" effettuati tra il 1 º gennaio e il 30 giugno

2020 e per i quali, entro il 31 dicembre 2019, il venditore ha accettato l'ordine e sono stati pagati acconti

per almeno il 20% del costo di acquisizione (fruiscono del super ammortamento ex articolo 1, del citato

D.L. n. 34/2019)

gli investimenti riguardanti i beni "Industria 4.0" effettuati tra il 1º gennaio e il 31 dicembre 2020 e per i

quali, entro il 31 dicembre 2019, il venditore ha accettato l'ordine e sono stati pagati acconti per almeno

il 20% del costo di acquisizione (fruiscono, a seconda dei beni, dell'iper ammortamento o della

maggiorazione del 40%, ex articolo 1, commi 60 e 62, legge di bilancio 2019 L. n.145/2018).

Per un approfondimento, si veda la pagina web dedicata del sito istituzionale dell'Agezia delle entrate.

Nuova Sabatini

Una delle misure cardine di sostegno agli investimenti delle imprese è la cd. Nuova Sabatini, adottata

nella scorsa legislatura con il D.L. n. 69/2013 e volta alla concessione

- da parte di banche o intermediari finanziari - alle micro, piccole e medie imprese - di finanziamenti

agevolati per investimenti in nuovi macchinari, impianti e attrezzature, compresi i cd. investimenti in beni

strumentali "Industria 4.0" e

- di un correlato contributo statale in conto impianti rapportato agli interessi calcolati sui predetti

finanziamenti.

Nel corso dell'attuale legislatura, la misura è stata rifinanziata e ulteriormente implementata. Nel

dettaglio, la legge di bilancio 2019 ha rifinanziato l'autorizzazione di spesa finalizzata al contributo statale

nella misura di 48 milioni di euro per il 2019, di 96 milioni di euro per ciascuno degli anni dal 2020-2023 e di

48 milioni di euro per il 2024.

Sulle somme autorizzate è stata mantenuta la riserva (30% delle risorse) e la maggiorazione del contributo

statale (del 30%) per gli investimenti in beni strumentali cd. "Industria 4.0", nonché il termine per la

concessione dei finanziamenti agevolati (fino ad esaurimento delle risorse statali autorizzate) di cui alla

legge di bilancio per il 2018. Le risorse non utilizzate per la riserva sopra citata al 30 settembre di ciascun

anno, devono rientrare nelle disponibilità complessive della misura (articolo 1, comma 200, Legge n.

145/2018).

In conseguenza del rifinanziamento, con il decreto direttoriale n. 1338 del 28 gennaio 2019, è stata

disposta, a partire dal 7 febbraio 2019, la riapertura dello sportello per la presentazione delle domande di

accesso ai contributi.

Il successivo D.L. n. 34/2019 ha modificato le modalità di funzionamento della "Nuova Sabatini":

inserendo tra i soggetti abilitati a rilasciare i finanziamenti agevolati anche gli altri intermediari

finanziari iscritti al relativo albo di cui all'articolo 106 del TUB (D.Lgs. 385/1993), che statutariamente

operano nei confronti delle PMI;

innalzando l'importo massimo del finanziamento agevolato concedibile ai beneficiari durante il

periodo dell'intervento, portandolo da due a quattro milioni di euro;

modificando le modalità di erogazione del correlato contributo statale, prevedendo che l'erogazione dello

stesso avvenga sulla base delle dichiarazioni prodotte dalle imprese in merito alla realizzazione

dell'investimento, e - a fronte di finanziamenti di importo non superiore a 100.000 euro - in un'unica

soluzione.

Sono state poi introdotte dalla circolare direttoriale n. 296976 del 22 luglio 2019 nuove e semplificate

modalità operative per la richiesta di erogazione del contributo.

Alla data di dicembre 2019, il 95% delle risorse statali complessivamente stanziate per la misura risultava

prenotato.

Fonte: MISE

Il D.L. n. 34/2019 ha inoltre esteso la disciplina agevolativa della cd. "Nuova Sabatini" anche alle micro,

piccole e medie imprese, costituite in forma societaria, impegnate in processi di capitalizzazione, che

intendano realizzare un programma di investimento. Per tali operazioni ha previsto, a date condizioni,

un'applicazione in forma maggiorata del relativo contributo statale. Per tale specifico fine, l'intervento

statale è stato rifinanziato per 10 milioni per il 2019, per 15 milioni per ciascuno degli anni dal 2020 al 2023

e per 10 milioni per il 2024, demandandosi ad un regolamento del Ministro dello sviluppo economico, da

adottarsi di concerto con il Ministro dell'Economia e delle Finanze, la definizione dei requisiti e delle

condizioni di accesso al contributo statale, le caratteristiche del programma di investimento, le modalità e i

termini per l'esecuzione del piano di capitalizzazione dell'impresa beneficia, nonché le cause e le modalità di

revoca del contributo (articolo 21). Il regolamento non risulta allo stato adottato.

Da ultimo, la Legge di bilancio 2020 (L.n.160/2019, articolo 1, commi 226-229) ha rifinanziato la misura

di 105 milioni di euro per l'anno 2020, di 97 milioni di euro per ciascuno degli anni dal 2021 al 2024 e di

47 milioni di euro per l'anno 2025. Sulle somme autorizzate è stata mantenuta la riserva del 30% delle

risorse e la maggiorazione del contributo statale del 30% per gli investimenti in beni strumentali cd. "Industria

4.0".

La maggiorazione del contributo statale per investimenti "Industria 4.0" è stata fissata al 100% per gli

investimenti realizzati dalle micro e piccole imprese nelle regioni Abruzzo, Basilicata, Calabria, Campania,

Molise, Puglia, Sardegna e Sicilia, nel limite complessivo di 60 milioni di euro a valere sulle risorse

autorizzate.

Una ulteriore riserva pari al 25% delle risorse autorizzate dalla Legge di bilancio 2020 è destinata alle

micro, piccole e medie imprese a fronte dell'acquisto, anche mediante leasing finanziario, di macchinari,

impianti e attrezzature nuovi di fabbrica ad uso produttivo, a basso impatto ambientale. Anche per tali

operazioni opera dunque una maggiorazione del contributo statale, che viene rapportato, in via

convenzionale, sul finanziamento a un tasso annuo del 3,575 % (dunque, il contributo statale è maggiorato

del 30% rispetto al contributo ordinario). Le risorse delle predette riserve non utilizzate alla data del 30

settembre di ciascun anno rientrano nella disponibilità della misura stessa. Sui finanziamenti concessi, la

garanzia del Fondo di garanzia PMI, è concessa in favore delle micro, piccole e medie imprese a titolo

gratuito, nel rispetto della normativa in materia di aiuti di Stato.

Si rinvia alla Relazione della Corte dei Conti, sullo stato di attuazione della "Nuova Sabatini" del 25

ottobre 2018, nonché al sito istituzionale del Ministero dello sviluppo economico.

Interventi di sostegno al credito a favore delle PMINel corso dell'attuale legislatura, è stato rifinanziato il Fondo di garanzia per le PMI, istituito, presso il Mediocredito Centrale S.p.A., in base all'art. 2, comma 100, lett. a), della legge n. 662 del 1996 e alimentato con risorse pubbliche. Il Fondo garantisce o contro-garantisce operazioni, aventi natura di finanziamento ovvero partecipativa, a favore di piccole e medie imprese, nonché a favore delle imprese cd. small mid-cap (imprese con un numero di dipendenti fino a 499), ad eccezione di alcune rientranti in determinati settori economici secondo la classificazione ATECO (ad es., attività finanziarie e assicurative). Il Fondo costituisce uno dei principali strumenti di sostegno pubblico finalizzati a facilitare l'accesso al credito delle piccole e medie imprese. Con l'intervento del Fondo, l'impresa non ha un contributo in denaro, ma ha la concreta possibilità di ottenere finanziamenti senza garanzie aggiuntive - e quindi senza costi di fidejussioni o polizze assicurative - sugli importi garantiti dal Fondo stesso. In ragione del carattere strategico dello strumento in questione, il Fondo è stato, anche nelle scorse legislature, più volte rifinanziato. Nella XVII legislatura era stata avviata una riforma complessiva del modello di valutazione del merito creditizio delle imprese ai fini dell'accesso al Fondo, simile ai modelli di rating utilizzati dalle banche, in sostituzione del precedente sistema di credit scoring e dunque per una rimodulazione delle percentuali di garanzia del Fondo in funzione della rischiosità del prenditore e della durata e tipologia di operazione finanziaria (D.M. 29 settembre 2015, il D.M. 7 dicembre 2016, il D.M. 6 marzo 2017 e il D.M. 21 dicembre 2017). L'iter di riforma è proseguito e si è concluso nel corso dell'attuale legislatura. In particolare, in data 12 gennaio 2018, è stato pubblicato, in Gazzetta Ufficiale n. 9, il comunicato di adozione del Decreto ministeriale 21 dicembre 2017 di approvazione delle modificazioni e integrazioni delle condizioni generali di ammissibilità del Fondo per la riduzione e semplificazione degli oneri informativi in capo ai soggetti richiedenti e il riordino della disciplina in materia di condizioni e cause di inefficacia della garanzia del Fondo. Il D.M. approva le nuove disposizioni operative del Fondo stesso, relativamente alle cause di inefficacia, riportate nell'allegato che costituisce parte integrante del decreto. Le nuove condizioni si applicano – per espressa previsione contenuta nel Decreto - a partire dalla data indicata nella Circolare del gestore del Fondo di garanzia per le PMI, Banca del Mezzogiorno – Mediocredito Centrale S.p.A. Tale circolare è stata adottata il 19 luglio 2018 (Circolare n. 10/2018). Essa ha disposto che le misure di semplificazione della disciplina in materia di condizioni e cause di inefficacia della garanzia del Fondo entrino in vigore a partire dal 15 ottobre 2018. La riforma è entrata in piena operatività dal 15 marzo 2019. Da tale data, sono divenute efficaci le nuove Disposizioni operative che danno attuazione alla riforma del Fondo di garanzia, approvate con D.M. 12 febbraio 2019. Tra le principali novità si segnala la ridefinizione delle modalità d'intervento che vengono articolate in garanzia diretta, riassicurazione e controgaranzia, l'applicazione all'intera operatività del Fondo del sopra citato modello di valutazione, basato sulla probabilità di inadempimento delle imprese beneficiarie, la riorganizzazione delle misure di copertura e di importo massimo garantito, l'introduzione delle operazioni a rischio tripartito. Quanto ai rifinanziamenti, il Decreto legge n. 119/2018 ha assegnato da ultimo al Fondo 735 milioni di euro per l'anno 2018. Si tratta, per 300 milioni di risorse del Fondo per lo sviluppo e la coesione - programmazione 2014-2020 già destinate al Fondo, e per la rimanente quota di un rifinanziamento. Il Decreto-legge n. 135/2018 ha istituito, inoltre, una nuova Sezione Speciale del Fondo di garanzia PMI specificamente destinata al sostegno al credito delle PMI che siano titolari di crediti certificati nei confronti delle pubbliche Amministrazioni e siano in difficoltà nella restituzione di finanziamenti già contratti con banche e intermediari finanziari. La Sezione è stata dotata di 50 milioni di euro a valere sulle disponibilità del medesimo Fondo. Il successivo D.L.. n. 34/2019 ha altresì consentito l'accesso alla Sezione in questione alle PMI edili che hanno contratto finanziamenti assistiti da garanzia ipotecaria di primo grado su beni immobili civili, commerciali ed industriali, le cui posizioni creditizie, non coperte da altra garanzia pubblica, siano state certificate come inadempienze probabili entro la data dell'11 febbraio 2019. Relativamente al Fondo di garanzia PMI, lo stesso D.L. n. 34/2019:

ha istituito una sezione speciale del Fondo destinata alla concessione, a titolo oneroso, di garanzie a

copertura di singoli finanziamenti e portafogli di finanziamenti - di importo massimo garantito di

euro 5 milioni e di durata ultradecennale fino a 30 anni - erogati da banche e intermediari finanziari alle

imprese con un numero di dipendenti non superiore a 499 e finalizzati per al meno il 60 percento a

investimenti in beni materiali. A tal fine la dotazione del Fondo è incrementata di 150 milioni di euro per

l'anno 2019. Contestualmente, per le garanzie concesse nell'ambito di portafogli di finanziamenti, è

stato innalzato, da 2,5 a 3,5 milioni di euro, l'importo massimo garantito dal Fondo per singola

impresa;

ha innalzato fino a 5 milioni di euro l'importo massimo garantibile dal Fondo stesso per singolo

soggetto beneficiario finale sulle operazioni di sottoscrizione dei cd. "mini bond" (comma 6-bis dell'art.

12 del D.L. n. 145/2013 e relativo D.M. attuativo 5 giugno 2014), abrogando la previsione – contenuta

nel comma 2 dell'articolo 14 del D.M. 5 giugno 2014 – secondo la quale la garanzia del Fondo può

essere attivata esclusivamente dal soggetto richiedente che ha sottoscritto l'emissione dei mini

bond e nei cui confronti è stata rilasciata la garanzia del Fondo;

ha abrogato la previsione che consentiva di introdurre limiti, con delibera della Conferenza unificata

Stato, regioni, città e autonomie locali, all'intervento del Fondo alle sole operazioni di controgaranzia

nel territorio delle regioni in cui fossero coesistenti Fondi regionali di garanzia;

al fine di sostenere lo sviluppo di canali alternativi di finanziamento delle imprese, ha introdotto la

possibilità di un intervento in garanzia del Fondo in favore dei soggetti che finanziano, per il

tramite di piattaforme di "social lending" e di "crowdfunding", progetti di investimento realizzati da

micro, piccole e medie imprese, operanti nei settori di attività ammissibili all'intervento del Fondo

medesmo.

Il Fondo di garanzia per le PMI è stato recentemente rifinanziato di 670 milioni di euro per l'anno 2019 dal

D.L. "fiscale" D.L. n. 124/2019 (articolo 41, comma 1) e di 700 milioni per ciascun anno del biennio 2022 e

2023 dalla Legge di Bilancio 2020 (L. n. 160/2019, Sez. II).

Si ricorda infine, tra gli interventi di sostegno al credito adottati nell'attuale legislatura, che la legge di

bilancio 2019 (L. n. 145/2018) interviene inoltre sulla disciplina relativa ai portali per la raccolta di capitali

on-line (crowdfunding) da parte delle piccole e medie imprese, estendendone l'operatività alla raccolta di

finanziamenti tramite strumenti finanziari di debito, riservando la sottoscrizione specifiche categorie di

investitori (art. 1, commi 236, 238, 240 legge n. 145/2018). Si rinvia al tema web sugli interventi finanziari al

settore produttivo per le ulteriori misure e per una disamina delle recenti dinamiche creditizie.

Credito d'imposta per investimenti in ricerca e sviluppo,transizione ecologica, innovazione

tecnologica 4.0 e in altre attività innovative

Con la legge di bilancio 2020 (L. n. 160/2019), nell'ambito della riforma degli incentivi fiscali "Industria

4.0" - è stata introdotta la nuova disciplina del credito d'imposta per investimenti in ricerca e sviluppo, in

transizione ecologica, in innovazione tecnologica 4.0 e in altre attività innovative a supporto della

competitività delle imprese. La nuova disciplina opera per il periodo di imposta successivo al 31 dicembre

2019 e si sostituisce a quella del credito di imposta per investimenti in ricerca e sviluppo di cui all'articolo 3

del D.L. n. 145/2015, il cui periodo di operatività viene anticipatamente cessato all'anno 2019 (rispetto alla

disciplina che ne prevedeva l'operatività fino al 2020).

Il credito di imposta in ricerca e sviluppo ex art. 3 D.L. n. 145/2013

L'articolo 3 del decreto-legge n. 145 del 2013, come successivamente modificato nel tempo (in particolare

dalla legge di bilancio 2017, legge n. 232 del 2016, e dal decreto cd. dignità, decreto-legge n. 87 del 2018)

istituiva e disciplinava il credito di imposta a favore delle imprese che investono in attività di ricerca e

sviluppo. Esso si applicava dal periodo di imposta successivo a quello in corso al 31 dicembre 2014 e fino a

quello in corso al 31 dicembre 2020.

La legge di bilancio 2019 aveva apportato alcune modifiche alla disciplina del credito d'imposta inquestione. In particolare - a decorrere dal periodo d'imposta successivo a quello in corso al 31 dicembre

2018 - era prevista:

- la reintroduzione di due aliquote differenziate (25 e 50 per cento) a seconda della tipologia di spesa

ammissibile;

- la riduzione del beneficio massimo concedibile per singola impresa da 20 a 10 milioni di euro;

- la distinzione, ai fini dell'applicazione dell'aliquota base del 25 per cento ovvero della maggiorazione al

50 per cento, tra spese per il personale con rapporto di lavoro subordinato e spese per il personale con

rapporto di lavoro diverso da quello subordinato;

- la distinzione, sempre ai fini dell'applicazione delle aliquote, tra costi per la ricerca extra muros affidata

ad università, enti di ricerca e start - up e PMI innovative e costi per la ricerca affidata ad imprese diverse

dalle precedenti, a condizione che in entrambi i casi non si tratti di imprese appartenenti al medesimo

gruppo della committente;

- l'inclusione tra i costi ammissibili di quelli sostenuti per l'acquisto dei materiali utilizzati per l'attività di

ricerca e sviluppo, ivi inclusi quelli per la realizzazione di prototipi, sempre che dall'inclusione dei predetti

costi non derivasse una riduzione dell'eccedenza agevolabile, nel qual caso la nuova disposizione poteva

essere disapplicata;

- l'introduzione di una modalità di calcolo semplificata dell'ammontare delle spese agevolabili su cui

applicare una delle due aliquote previste. Era altresì previsto l'obbligo di certificazione dell'effettivo

sostenimento delle spese ammissibili, nonché della corrispondenza delle stesse alla documentazione

contabile predisposta dall'impresa. Infine - con una norma di interpretazione autentica - è stato chiarito che,

in caso di ricerca commissionata da imprese estere, il credito d'imposta spettasse solo in relazione all'attività

di ricerca e sviluppo svolta direttamente da imprese residenti nello Stato italiano (articolo 1, commi 70-72, L.

n. 145/2017).

Sulla disciplina del credito di imposta in questione ha inciso, come sopra accennato, anche il D.L. n.

87/2018, cd. "decreto Dignità", (articolo 8) il quale ha escluso dall'applicazione del credito in questione taluni

costi di acquisto - anche in licenza d'uso - di beni immateriali connessi ad operazioni all'interno del gruppo

societario. Si tratta di spese relative a competenze tecniche e privative industriali.

Il beneficio era cumulabile con le seguenti misure:

Superammortamento e Iperammortamento;

Nuova Sabatini;

Patent Box;

Incentivi alla patrimonializzazione delle imprese (ACE, il quale però è stato abrogato dall'anno 2019 e

sostanzialmente sostituito dalla cd. "Mini Ires");

Fondo Centrale di Garanzia PMI;

Per ulteriori informazioni vedi il dossier predisposto dal MEF – Dipartimento Finanze "Il Fisco nella legge di

Bilancio 2019" e la pagina dedicata del sito istituzionale del Ministero dello sviluppo economico.

Con la legge di bilancio 2020 (L. n. 160/2019), l'operatività del credito di imposta in esame è stata fatta

anticipatamente cessare all'anno 2019 (rispetto alla disciplina originaria che ne prevedeva l'operatività fino al

2020).

Il nuovo credito di imposta per investimenti in ricerca e sviluppo, in transizione ecologica, in

innovazione tecnologica 4.0 e in altre attività innovative

Il nuovo credito d'imposta per investimenti in ricerca e sviluppo, transizione ecologica, innovazione

tecnologica 4.0 e altre attività innovative - introdotto dalla Legge di bilancio 2020 (L. n. 160/201, articolo

1, commi 198-209) - sostitutivo del credito di imposta in R&S introdotto dall'articolo 3 del D.l. n. 145/2013, è

inquadrabile nella revisione complessiva delle misure fiscali di sostegno del "Piano industria 4.0"

preannunciato dal Governo a novembre 2019, alla luce del monitoraggio effettuato sull'efficacia delle misure

fiscali Industria 4.0 previgenti (iperammortameno e superammostramento e lo stesso credito d'iposta R&S di

cui al D.L. n. 145/2013) e della necessità di supportare la trasformazione tecnologica del tessuto produttivo

italiano anche in chiave di sostenibilità ambientale. Rientrano in tale riforma anche il nuovo credito d'imposta

per investimenti in beni strumentali, introdotto dalla stessa Legge di bilancio 2020, in luogo dell'iper e del

super ammortamento, nonché la disciplina sulla proroga del credito d'imposta formazione 4.0.La nuova disciplina del credito d'imposta opera per il periodo di imposta successivo al 31 dicembre

2019 e si sostituisce a quella del credito di imposta per investimenti in ricerca e sviluppo di cui all'articolo 3

del D.L. n. 145/2015, il cui periodo di operatività viene anticipatamente cessato all'anno 2019 (rispetto alla

disciplina vigente che ne prevede invece l'operatività fino al 2020).

I soggetti che possono fruire del credito d'imposta sono tutte le imprese residenti nel territorio dello

Stato, incluse le stabili organizzazioni di soggetti non residenti indipendentemente dalla forma giuridica, dal

settore economico di appartenenza, dalla dimensione e dal regime fiscale di determinazione del reddito

d'impresa, che effettuano investimenti in una delle attività ammissibili alla misura agevolativa.

Per le imprese ammesse al credito d'imposta, la fruizione del beneficio spettante è comunque

subordinata al rispetto delle normative sulla sicurezza nei luoghi di lavoro applicabili in ciascun settore

e al corretto adempimento degli obblighi di versamento dei contributi previdenziali e assistenziali a

favore dei lavoratori.

La Legge indica come attività di

ricerca e sviluppo ammissibili al credito d'imposta, le attività di ricerca fondamentale, di ricerca

industriale e sviluppo sperimentale in campo scientifico o tecnologico;

innovazione tecnologica ammissibili, quelle attività finalizzate alla realizzazione di prodotti o processi

di produzione nuovi o sostanzialmente migliorati, secondo quanto prevede il Manuale di Oslo;

attività innovative ammissibili, quelle orientate al design e all'ideazione estetica svolte dalle imprese

operanti nei settori tessile e moda, calzaturiero, occhialeria, orafo, mobile, arredo, della ceramica e per

la concezione e realizzazione di nuovi campionari.

Per ogni tipo di attività si indicano le spese ammissibili ai fini della determinazione della base di calcolo del

beneficio e anche, in alcuni casi, i limiti percentuali rispetto al totale delle spese ammesse, che sono

maggiorati nel caso di spese di personale sostenute per:

giovani ricercatori (età non superiore a 35 anni, al primo impiego, in possesso di un titolo di dottore di

ricerca o iscritti a un ciclo di dottorato presso un'università italiana o estera o in possesso di una laurea

magistrale in discipline tecniche o scientifiche secondo la classificazione UNESCO Isced), assunti

dall'impresa con contratto di lavoro subordinato a tempo indeterminato e impiegati in laboratori e altre

strutture di ricerca situate nel territorio dello Stato

giovani specializzati (soggetti di età non superiore a 35 anni, al primo impiego, laureati in design e altri

titoli equiparabili) assunti a tempo indeterminato e impiegati esclusivamente nei lavori di design e

innovazione estetica in laboratori e altre strutture di ricerca situate nel territorio dello Stato.

Il credito di imposta è riconosciuto:

per le attività di ricerca e sviluppo, in misura pari al 12 per cento della relativa base di calcolo, al

netto delle altre sovvenzioni o contributi a qualunque titolo ricevute per le stesse spese ammissibili, nel

limite massimo di 3 milioni, ragguagliato ad anno in caso di periodo d'imposta di durata inferiore o

superiore a dodici mesi;

per le attività di innovazione tecnologica, in misura pari al 6 per cento della relativa base di

calcolo, al netto delle altre sovvenzioni o contributi a qualunque titolo ricevute sulle stesse spese

ammissibili, nel limite massimo di 1,5 milioni di euro, ragguagliato ad anno in caso di periodo

d'imposta di durata inferiore o superiore a dodici mesi;

per le attività di innovazione tecnologica destinate alla realizzazione di prodotti o processi di

produzione nuovi o sostanzialmente migliorati per il raggiungimento di un obiettivo di transizione

ecologica o di innovazione digitale 4.0 individuati con il decreto ministeriale attuativo della misura

previsto dal comma 200, il credito d'imposta è riconosciuto in misura pari al 10 per cento della relativa

base di calcolo, al netto delle altre sovvenzioni o contributi a qualunque titolo ricevute sulle stesse

spese ammissibili, nel limite massimo di 1,5 milioni di euro, ragguagliato ad anno in caso di periodo

d'imposta di durata inferiore o superiore a dodici mesi. Nel rispetto dei massimali indicati e a condizione

della separazione analitica dei progetti e delle spese ammissibili pertinenti alle diverse tipologie di

attività, è possibile applicare il beneficio anche per più attività ammissibili nello stesso periodo d'imposta;per le attività di design e ideazione estetica, il credito d'imposta è riconosciuto in misura pari al 6 per

cento della relativa base di calcolo, al netto delle altre sovvenzioni o contributi a qualunque titolo

ricevute sulle stesse spese ammissibili, nel limite massimo di 1,5 milioni di euro, ragguagliato ad anno

in caso di periodo d'imposta di durata inferiore o superiore a dodici mesi

La nuova disciplina considera dunque l'ammontare degli investimenti effettuati e non più il valore

incrementale degli investimenti rispetto alla media del triennio.

il credito d'imposta è utilizzabile esclusivamente in compensazione, in tre quote annuali di pari

importo, a decorrere dal periodo d'imposta successivo a quello di maturazione, subordinatamente

all'avvenuto adempimento degli obblighi di certificazione delle spese sostenute. Si demanda ad decreto

ministeriale l'adozione delle disposizioni attuative della misura.

Si rinvia alla pagina web dedicata del sito istituzionale del Ministero dello sviluppo economico, nella

quale è riportata la normativa attuativa della misura.

Credito d'imposta per le spese di formazione nel settore delle tecnologie 4.0 e altri interventi

La legge di bilancio 2019 (L. n. 145/2018) ha prorogato al periodo di imposta successivo a quello in

corso al 31 dicembre 2018, con differenziazione delle aliquote, il credito d'imposta per le spese di

formazione nel settore delle tecnologie 4.0., introdotto dall'articolo 1, commi da 46 a 55, della legge di

bilancio 2018 (L. n. 205/2017). Il credito d'imposta è attribuito - nel limite massimo annuale di 300.000 euro -

nella misura del 50 per cento delle spese ammissibili sostenute dalle piccole imprese e del 40 per cento di

quelle sostenute dalle medie imprese. Alle grandi imprese il credito d'imposta è attribuito nel limite massimo

annuale di 200.000 euro e nella misura del 30 per cento.

La disciplina del credito d'imposta (articolo 3, comma 3, del decreto interministeriale attuativo 4 maggio

2018) richiede che l'impresa assuma espressamente l'impegno a investire nella "formazione 4.0" dei

dipendenti, esplicitandolo nel contratto collettivo aziendale o territoriale e depositando tale contratto, in via

telematica, presso l' Ispettorato territoriale del lavoro competente.

L'Agenzia delle Entrate (decisione n. 79/2019) ha chiarito che il credito d'imposta in esame spetta, in

relazione ai costi ammissibili, per l'intero periodo di imposta, a prescindere dalla data in cui tale adempimento

è posto in essere, purché il deposito dei relativi contratti sia effettuato nel termine del periodo d'imposta di

riferimento, ossia, nel caso prospettato, entro il 31 dicembre 2018, conformemente alle indicazioni fornite con

la citata circolare del MISE n. 412088 del 2018.

La Legge di Bilancio 2020 (L. n. 160/2019, articolo 1 commi 210-217) ha prorogato al 2020 (periodo

d'imposta successivo a quello in corso al 31 dicembre 2019) il beneficio del credito d'imposta formazione

4.0, rimodulando i limiti massimi annuali del credito medesimo ed eliminando l'obbligo di disciplinare

espressamente lo svolgimento delle attività di formazione attraverso contratti collettivi aziendali o

territoriali.

La rimodulazione del limite massimo annuale del credito opera secondo la dimensione delle imprese,

prevedendo che:

nei confronti delle piccole imprese il credito d'imposta è riconosciuto in misura pari al 50 per cento

delle spese ammissibili e nel limite massimo annuale di 300.000 euro;

nei confronti delle medie imprese, il credito d'imposta è riconosciuto in misura pari al 40 per cento delle

spese ammissibili e nel limite massimo annuale di 250.000 euro (rispetto ai previgenti 300.000 euro);

nei confronti delle grandi imprese il credito d'imposta è riconosciuto in misura pari al 30 per cento delle

spese ammissibili e nel limite massimo annuale di 250.000 euro (rispetto ai previgenti 200.000 euro).

La misura del credito d'imposta è comunque aumentata per tutte le imprese, fermi restando i limiti

massimi annuali, al 60 per cento nel caso in cui i destinatari delle attività di formazione ammissibili rientrinonelle categorie dei lavoratori dipendenti svantaggiati o ultra svantaggiati come definite dal decreto del

Ministro del Lavoro e delle Politiche sociali 17 ottobre 2017.

L'effettiva fruizione del credito d'imposta è subordinata alla condizione che l'impresa non sia destinataria

di sanzioni interdittive e risulti in regola con le normative sulla sicurezza nei luoghi di lavoro e con gli

obblighi di versamento dei contributi previdenziali e assistenziali a favore dei lavoratori.

Nel caso in cui le attività di formazione siano erogate da soggetti esterni all'impresa, sono ammissibili

al credito d'imposta, oltre alle attività commissionate ai soggetti indicati nel comma 6, dell'articolo 3, del

richiamato decreto 4 maggio 2018 (soggetti accreditati per lo svolgimento di attività di formazione finanziata

presso la regione o provincia autonoma, università, pubbliche o private o strutture ad esse collegate, soggetti

accreditati presso i fondi interprofessionali e soggetti in possesso della certificazione di qualità in base alla

norma Uni En ISO 9001:2000 settore EA 37), anche le attività commissionate agli Istituti tecnici

superiori.

Il credito d'imposta è utilizzabile, a decorrere dal periodo d'imposta successivo a quello di sostenimento

delle spese ammissibili, esclusivamente in compensazione e che non può formare oggetto di cessione

o trasferimento neanche all'interno del consolidato fiscale.

Si ricorda, inoltre, che la Legge di Bilancio 2019 (L. n. 145/2018) ha attribuito inoltre alle micro e piccole

imprese un contributo a fondo perduto, nella forma di voucher, per l'acquisto di prestazioni consulenziali

di natura specialistica per i periodi d'imposta 2019 e 2020. A tal fine, è stato istituito nello stato di

previsione del MISE un Fondo con una dotazione pari a 25 milioni di euro per ciascuno degli anni dal 2019

al 2021 per l'erogazione degli stessi (art. 1, commi 228 e 231-232, vedi più diffusamente, il pararafo di

questo tema sul "Voucher per l'innovation manager"). Il D.M. 7 maggio 2019 ha disciplinato le modalità

applicative della misura in esame,

La Legge di Bilancio 2019 ha infine autorizzato la spesa di 2 milioni di euro per l'anno 2019 per il

finanziamento di progetti innovativi di formazione in industrial engineering and management (art. 1,

comma 244).

Contratti di sviluppo

La legge di bilancio 2019 (L. n. 145/2018) ha rifinanziato di 1,1 milioni di euro per l'anno 2019, di 41

milioni per il 2020 e di 70,4 milioni di euro per il 2021 i contratti di sviluppo (Legge n. 145/2018, Art. 1,

comma 202).

Il contratto di sviluppo, introdotto nell'ordinamento dall'art. 43 del D.L. n. 112/2008, operativo dal 2011, e

successivamente oggetto di riforma, rappresenta il principale strumento di intervento a livello nazionale

per il sostegno di programmi di sviluppo, comprendenti sia attività di investimento e di industrializzazione,

sia associate attività di ricerca e sviluppo (R&S), per il rafforzamento della struttura produttiva del Paese, con

particolare riferimento alle aree del Mezzogiorno. In tal senso rientra a pieno titolo tra gli strumenti di politica

di coesione economica attivati a livello nazionale, essendo i contratti di sviluppo per buona parte finanziati

attraverso le risorse del Fondi strutturali europei, PON Competitività (cfr. infra).

Attraverso lo strumento dei contratti di sviluppo si intende sostenere investimenti di grande dimensione,

ed in particolare programmi di sviluppo :

industriale: finalizzati alla produzione di beni e servizi;

di attività turistiche: finalizzati allo sviluppo dell'offerta turistica, con possibilità di includere investimenti

relativi ad attività commerciali (max 20 % del totale);

di tutela ambientale: finalizzati alla salvaguardia dell'ambiente.

I Contratti di Sviluppo rappresentano peraltro uno degli strumenti destinati al perseguimento degli

obiettivi del Piano Nazionale Industria 4.0. La conformità degli investimenti oggetto dei programmi di

sviluppo con gli ambiti tematici del Piano è una delle possibili condizioni di accesso allo strumento prevista

dalla normativa di attuazione. L'investimento complessivo minimo richiesto è di 20 milioni di euro. Solo perattività di trasformazione e commercializzazione di prodotti agricoli si riduce a 7,5 milioni di euro.

Le agevolazioni concesse attraverso i contratti di sviluppo assumono diverse forme, anche in

combinazione tra loro :

contributi in conto impianti;

finanziamenti agevolati;

contributi in conto interessi;

contributi diretti alla spesa.

Il decreto del Ministero dello sviluppo economico dell'8 novembre 2016 ha apportato alcune modifiche

al D.M. 9 dicembre 2014 che disciplina le procedure per la presentazione delle istanze.

In particolare, è stata introdotta:

la procedura del fast track che prevede la riduzione dei tempi necessari per ottenere le agevolazioni

(avvio del programma di sviluppo entro 6 mesi dalla determina, completamento del programma di

investimenti entro 36 mesi) e,

per i progetti di consistente dimensione (50 mln/ €, ovvero 20 mln/€ per i programmi nel settore della

trasformazione e commercializzazione dei prodotti agricoli) e che presentano una particolare rilevanza

strategica in relazione al contesto territoriale ed al sistema produttivo interessato, una specifica

procedura, l'Accordo di Sviluppo (tra il MISE, INVITALIA, l'impresa proponente e le eventuali Regioni

cofinanziatrici), che implica una corsia preferenziale per le risorse, una riduzione dei tempi e un maggior

coinvolgimento delle amministrazioni coinvolte.

L'Accordo di sviluppo opera per il finanziamento e la valutazione dei programmi di sviluppo. Tale procedura

consente:

• maggiore coinvolgimento delle Amministrazioni interessate, anche ai fini dell'eventuale cofinanziamento

del programma;

• priorità nell'iter di valutazione dei progetti;

• ulteriore riduzione dei tempi di concessione delle agevolazioni.

Anche ai fini della sottoscrizione degli Accordi di sviluppo, la coerenza degli investimenti con il Piano

Nazionale Industria 4.0 costituisce uno dei possibili requisiti ai fini dell'individuazione della rilevanza

strategica del programma di sviluppo in relazione al contesto territoriale e al sistema produttivo interessato.

Si segnala che il D.M. 2 agosto 2017 ha introdotto la nuova disciplina dei "contratti di Sviluppo

agroalimentari" (integrando la disciplina del D.M. 9 dicembre 2014). La disciplina in questione ha ricevuto

la previa approvazione della Commissione Europea in data 9 giugno 2017 (Decisione c(2017) 3867 final) ed

è finalizzata a consentire alle imprese che intendano realizzare programmi di sviluppo relativi al settore della

trasformazione e commercializzazione dei prodotti agricoli, di beneficiare delle agevolazioni previste dallo

strumento dei contratti di sviluppo secondo le intensita' di aiuto stabilite negli orientamenti dell'Unione

europea per gli aiuti di Stato nei settoriagricolo e forestale e nelle zone rurali 2014 - 2020.

INVITALIA S.p.A è il soggetto gestore della misura, essendo ad essa delegata l'attività connessa alla

ricezione, alla valutazione ed alla approvazione della domanda di agevolazione, alla stipula del relativo

contratto di ammissione, all'erogazione, al controllo ed al monitoraggio dell'agevolazione, alla partecipazione

al finanziamento delle eventuali opere infrastrutturali complementari e funzionali all'investimento privato.

La legge di bilancio 2020 (L.n.160/2019, art. 1, comma 231) ha rifinanziato i "contratti di sviluppo" per

100 milioni per ciascuno degli anni 2020 e 2021.

Ai contratti di Sviluppo sono state assegnate, nel tempo, sia risorse finanziarie a valere su Programmi

operativi nazionali cofinanziati con Fondi strutturali europei: PON R&C 2007-2013 e PON Imprese e

Competitività 2014-2020, sia risorse finanziarie nazionali dedicate al finanziamento di particolari categorie di

investimento o a particolari localizzazioni geografiche. Sono state, inoltre, assegnate risorse finanziarie

regionali attivabili, sia in combinazione con risorse finanziarie nazionali, sia in specifici interventi di

programma quadro regionali. I settori di attività economica dei progetti presentati hanno riguardato per lo più

i settori del turismo, alimentare, servizi alle imprese e meccanico.Secondo quanto risulta dalle infromazioni pubblicate sul sito istituzinale di INVITALIA S.p.a., alla data del 1

febbraio 2020, 161 sono i contratti di sviluppo finanziati. Le agevolazioni concesse sono pari a circa 2,3

miliardi di euro a fronte di 4,6 miliardi di euro circa di investimenti attivati.

L'area geografica principalmente interessata è il SUD (con 84,7% dei progetti ammessi) ed il settore

economico principale coinvolto è quello alimentare (44,29%) seguito dal Turismo (15,25%) e dall'industria

meccanica (13,56%).

Progetti ammessi

Fonte: INVITALIA

Si rinvia alla Relazione della Corte dei Conti sui risultati del controllo eseguito su INVITALIA S.p.A.del 16

novembre 2018 relativa all'anno 2016, soggetto gestore della misura, alle slides del MISE sui contratti di

sviluppo, alla apposita pagina web del sito istituzionale del Ministero e al sito istituzionale di INVITALIA

S.p.A.Centri di competenza ad alta specializzazione

Nella scorsa legislatura, la legge di bilancio 2017 (L. n. 232/2016) ha demandato a un decreto del

Ministero dello sviluppo economico la definizione delle modalità di costituzione e delle forme di

finanziamento, entro il limite di spesa di 20 milioni per il 2017 e di 10 milioni per il 2018, di centri di

competenza ad alta specializzazione, nella forma di partenariato pubblico-privato, aventi lo scopo di

promuovere e realizzare progetti di ricerca applicata, di trasferimento tecnologico e di formazione su

tecnologie avanzate, nel quadro degli interventi connessi al Piano "Industria 4.0". La misura si inseriva nel

quadro degli interventi previsti dal Piano Nazionale Industria 4.0 con specifico riguardo alla linea d'azione

volta al sostegno dello sviluppo delle competenze.

In attuazione di tale disposizione è stato adottato il Regolamento sulle modalità di costituzione e sulle

forme di finanziamento di centri di competenza ad alta specializzazione (D.M. 12 settembre 2017).

Il successivo D.L. n. 50/2017 (L. n. 96/2017) è intervenuto in materia di finanziamento dei cd.

"Competence center", autorizzando l'ulteriore spesa di ulteriori 10 milioni di euro per l'anno 2018 e di 20

milioni di euro per l'anno 2019 (art. 57, comma 3-quater).

Il Decreto direttoriale del MISE 29 gennaio 2018 ha definito le condizioni, i criteri e le modalità di

finanziamento dei centri di competenza, nella forma del partenariato pubblico-privato. Il 24 maggio 2018 è

stato completato l'esame e la valutazione delle domande pervenute per la costituzione dei Competence

Center su tematiche Industria 4.0. La graduatoria è disponibile sul sito istituzionale del MISE.e prevede 8

Competence center, di cui 6 già finanziati.

Voucher per l'innovation manager

La legge di bilancio 2019 (legge n. 145/2018, art. 1, commi 228-231) riconosce alle micro, piccole e

medie imprese un contributo a fondo perduto per l'acquisizione di consulenze specialistiche finalizzate a

sostenere i processi di trasformazione tecnologica e digitale e i processi di ammodernamento degli

assetti gestionali e organizzativi.

A tal fine, è stato ha istituito nello stato di previsione del Ministero dello sviluppo economico un apposito

fondo con una dotazione complessiva pari a 75 milioni di euro, ripartita in 25 milioni per ciascuno degli

anni del triennio 2019-2021.

Il contributo è riconosciuto per i due periodi d'imposta successivi a quello in corso al 31 dicembre 2018,

nella forma di voucher, per l'acquisto di consulenze specialistiche relative a tali processi. Il contributo viene

concesso secondo modalità e percentuali diversificate in base alla dimensione dell'impresa:

in misura pari al 50 per cento dei costi sostenuti ed entro il limite massimo di 40.000 euro nei confronti

delle micro e piccole imprese e

in misura pari al 30 per cento dei costi sostenuti ed entro il limite massimo di 25.000 euro nei confronti

delle medie imprese

In caso di adesione a un contratto di rete avente nel programma comune lo sviluppo di processi innovativi

in materia di trasformazione tecnologica e digitale attraverso le tecnologie abilitanti previste dal Piano

nazionale impresa 4.0 e di organizzazione, pianificazione e gestione delle attività, compreso l'accesso ai

mercati finanziari e dei capitali, il contributo per l'acquisto delle consulenze specialistiche è riconosciuto alla

rete in misura pari al 50 per cento dei costi sostenuti ed entro il limite massimo complessivo di 80.000 euro.

L'attribuzione del contributo è subordinata alla condizione che le consulenze specialistiche relative ai

processi d'innovazione siano rese da società e manager qualificati iscritti in un apposito elenco istituito con il

Decreto del Ministero dello sviluppo economico 7 maggio 2019, il quale ha stabilito anche i criteri, le

modalità e gli adempimenti formali per l'erogazione del voucher .

Il Decreto direttoriale del MISE 29 luglio 2019 ha fissato le modalità e termini per la presentazione delle

domande di iscrizione all'elenco (fino al 25 ottobre 2019). Con il successivo Decreto direttoriale del MISE 25

settembre 2019 sono stati stabiliti i termini e le modalità di presentazione, da parte delle PMI e delle reti,

delle domande di agevolazione nonché delle relative richieste di erogazione.

Con decreto direttoriale 20 dicembre 2019 è stato definito, sulla base dell'ordine cronologico diPuoi anche leggere