Il Grande Lockdown Laura Tardino, Head of Institutional Business Development, Italia - Itinerari Previdenziali

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

12 Maggio 2020

Il Grande Lockdown

Laura Tardino, Head of Institutional

Business Development, Italia

Solo per investitori professionali - uso vietato a privati e loro consulenti.

Panoramica globale

Calo senza precedenti del PIL, ripresa limitata e perdite permanenti di produzione

Previsioni sulla crescita del PIL mondiale (a/a) Livelli impliciti (4T 2019 = 100)

12 115

10

8 110

6

4 105

2

0 100

-2

-4 95

-6

-8 90

-10

-12

85

-14

2005 2008 2011 2014 2017 2020

80

2020 2021 2022

Global EM DM Forecast Feb

Global Trend

Fonte: Aberdeen Standard Investments, Haver, aprile 2020 Fonte: Aberdeen Standard Investments, Haver, aprile 2020

*Le previsioni fornite rappresentano un parere e non sono indicative di performance potenziali né sono garantite e gli avvenimenti o i risultati effettivi potrebbero divergere significativamente.

1

L'importanza del distanziamento sociale

Ma l'uscita sarà lenta e dolorosa Le curve del contagio iniziano a calare, ma non al ritmo

della Cina

10000

1000

• Il distanziamento sociale forzato è riuscito a 100

rallentare la diffusione del COVID-19 in molti 10

Log scale

1

Paesi.

0

• I risultati ottenuti incoraggiano alcuni governi ad 0

0

allentare le restrizioni nel tentativo di iniziare a 12/19 01/20 01/20 02/20 02/20 02/20 03/20 03/20 04/20 04/20

riparare i danni economici provocati dalla crisi. Infections per million people

France South Korea Spain Germany

Italy UK USA China

• Tuttavia, le ricadute in luoghi come Singapore,

considerato un modello nella gestione della E i tassi di mortalità giornaliera iniziano a scendere

10000

prima ondata della crisi, evidenziano il rischio di

1000

dichiarare vittoria troppo presto. 100

• Ci aspetta quindi un percorso difficile, almeno

Log scale

10

1

fino a quando non sarà disponibile un vaccino.

0.1

China reported 1290 deaths on 17/04

0.01

t t+12 t+24 t+36 t+48 t+60 t+72 t+84

Days since deaths per 100 million > 1

Deaths per 100 million (7 day moving average):

France South Korea Spain Germany

Italy UK USA China

Fonte: Haver, Aberdeen Standard Investments (aprile 2020)

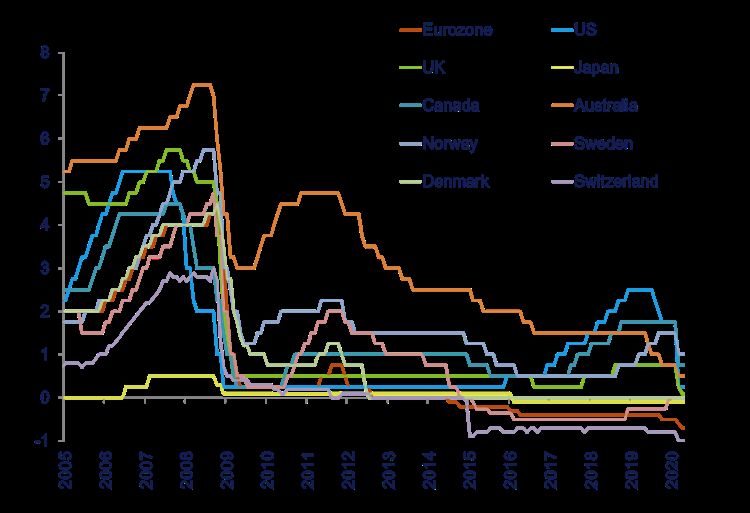

2Le autorità politiche e monetarie stanno mettendo in atto misure tipiche dei periodi post-bellici I tassi sono già al limite inferiore, il che riduce la capacità della politica monetaria di ammortizzare lo shock Fonte: Haver, ASI, aprile 2020 3

Le autorità politiche e monetarie stanno mettendo in atto misure tipiche dei periodi

post-bellici

La politica fiscale diventa il più grande attore marginale, ma si basa ancora molto sul credito

condizionato

Germany

Italy

Japan

United Kingdom

France

Australia

United States

Spain

Canada

Korea

Brazil

Indonesia

China

Argentina

Turkey

Russia

Saudi Arabia

Mexico

India

South Africa

0 5 10 15 20 25 30 35

Fiscal measures announced across G20 economies by type (% of GDP)

Direct expenditure and revenue measures Loan guarantees, loans, and equity injections

Fonte: Fiscal Monitor del FMI, aprile 2020

4Le autorità politiche e monetarie stanno mettendo in atto misure tipiche dei periodi

post-bellici

Per molti anni a venire la politica monetaria e quella fiscale dovranno essere interconnesse,

a differenza di quanto è accaduto dopo la crisi finanziaria globale

Nell'ultimo decennio la politica monetaria e quella fiscale degli Stati Uniti hanno funzionato in modo trasversale

7 -2

6

-1

5

4 0

3

1

2

1 2

0

3

-1

-2 4

Q1 2000 Q1 2003 Q1 2006 Q1 2009 Q1 2012 Q1 2015 Q1 2018

Fed Funds Rate (LHS, %) Fiscal impact (pps contribution to real GDP growth, RHS scale inverted)

Fonte: ASIRI (aprile 2020)

5Le autorità politiche e monetarie stanno mettendo in atto misure tipiche dei periodi

post-bellici

Riteniamo quindi che l'inflazione si comporterà come dopo la crisi finanziaria globale

La maggior parte dei Paesi Emergenti ha registrato un'inflazione core

La crisi finanziaria globale è stato un shock disinflazionistico per i Paesi notevolmente più bassa dopo la crisi finanziaria globale

Sviluppati

8

130

6

120 4

2

110

0

100 -2

90 -4

-6

80 -8

70 -10

2000 2005 2010 2015 2020 -12

Turkey Russia Brazil China S Korea India S Africa

DM core inflation Pre-GFC trend Actual core inflation - Pre GFC trend

Fonte: Haver Analytics and Aberdeen Standard Investments (aprile 2020) Fonte: Haver Analytics and Aberdeen Standard Investments (aprile 2020)

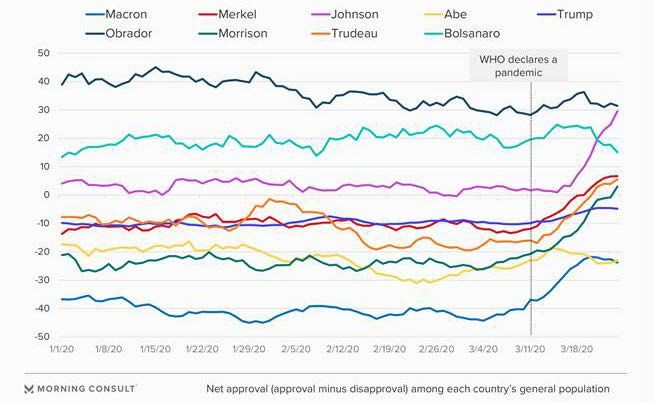

6Cambiamento degli incentivi politici Nel breve termine le percezioni dei leader sono migliorate, ma la situazione potrebbe non durare a lungo Fonte: Morning Consult (a marzo 2020) 7

La nostra prospettiva

Le nostre previsioni aggiornate indicano una profonda recessione in tutte le principali

economie

Crescita del PIL Inflazione primaria

2020 2021 2022 2020 2021 2022

A livello globale -9,7 9,5 5,4 2,7 2,6 2,9

Sviluppati -12,7 8,2 5,3 0,4 0,7 1,2

Stati Uniti -11,7 8,0 4,3 0,6 1,0 1,4

Regno Unito -14,2 11,8 6,9 0,1 0,5 1,0

Giappone -6,1 2,4 1,1 -0,2 -1,0 -0,5

Eurozona -16,3 9,2 7,7 0,2 0,7 1,0

Emergenti -7,6 10,3 5,5 4,2 3,9 4,0

Brasile -7,1 7,0 2,1 1,9 2,1 2,8

Russia -5,5 5,3 1,9 1,7 2,5 2,9

India -6,0 14,1 6,7 3,5 2,8 3,7

Cina -5,0 13,4 5,9 2,2 1,4 1,9

Fonte: Aberdeen Standard Investments (aprile 2020)

*Le previsioni fornite rappresentano un parere e non sono indicative di performance potenziali né sono garantite e gli avvenimenti o i risultati effettivi potrebbero divergere

significativamente.

8Panoramica globale Il grande lockdown • L'espansione economica successiva alla crisi finanziaria globale sta volgendo al termine; rimane ora da chiedersi quanto profonda e duratura sarà questa crisi e quanto grave sarà il danno risultante a lungo termine • Secondo le nostre nuove previsioni, quest'anno l'economia globale registrerà una contrazione pari a quasi il 10% • Le ripercussioni sulla crescita nazionale saranno diverse a seconda dell'incidenza del virus, della durata e del successo delle misure di contenimento nonché dell'efficacia delle risposte politiche • Il peggio per la crescita cinese è passato, ma nel secondo trimestre il rimbalzo sarà mitigato dalla lenta ripresa del settore dei servizi e dall'impatto sulla domanda esterna • Altrove nei mercati emergenti si registreranno probabilmente cali precipitosi della crescita, con bruschi arresti dei flussi di capitale in quelli con maggiori squilibri • Nelle economie dei paesi sviluppati il secondo trimestre dovrebbe risultare il più debole, con contrazioni simili a quelle della Grande depressione • La traiettoria della crescita globale seguirà probabilmente un percorso a "J rovesciata", con una ripresa più lenta della contrazione e qualche perdita permanente di produzione • È probabile che la crisi provochi a livello globale importanti cambiamenti nella gestione della capacità dei sistemi sanitari, nella previdenza sociale e nelle catene di fornitura internazionali • Pur prevedendo una crisi disinflazionistica nel medio termine, vi è il rischio che cambiamenti radicali nei quadri politici possano alla fine cedere il passo a un regime di inflazione più elevato • Date queste prospettive, l'esposizione al rischio permane, ma privilegiamo le società e i segmenti della struttura di capitale di più alta qualità 9

Il nostro posizionamento*

I portafogli sono ancora esposti al rischio

Posizione a medio termine Fondi tattici

Obbligazioni investm ent grade globali TIPS USA

Debito dei mercati emergenti denominato in Dollari USA

Obbligazioni societarie investment grade statunitensi

Azioni globali Sovrappeso Yen

Obbligazioni high yield statunitensi

Dollaro USA e Yen Obbligazioni societarie investment grade britanniche ed

Titoli di Stato globali europee

Obbligazionario high yield in euro

Obbligazioni australiane

Azioni statunitensi, britanniche, europee, giapponesi e

Debito dei mercati emergenti dei mercati emergenti

Titoli immobiliar i globali Titoli immobiliar i statunitensi

Obbligazioni indicizzate all'inflazione globali

Azioni dei mercati emergenti Titoli immobiliar i europei

Obbligazioni societarie investment grade britanniche Neutrale Obbligazioni dei Paesi europei periferici

Gilt britannici Debito dei mercati emergenti in valuta locale

Sterlina

Debito indicizzato all'inflazione britannico

Azioni Pacifico esc. Giappone

Azioni britanniche

Obbligazioni high yield globali Gilt britannici

Dollaro USA ed Euro

Euro

Titoli immobiliar i britannici Obbligazioni giapponesi

Sottopeso Obbligazioni dei Paesi europei core

Liquidità Liquidità

Titoli di Stato statunitensi

* Immagine a mero scopo illustrativo

10È bene essere ATTIVI e analizzare la QUALITÀ, la LIQUIDITÀ e le VALUTAZIONI ! 11

È bene essere ATTIVI e analizzare la QUALITÀ, la LIQUIDITÀ e le VALUTAZIONI !

Azioni Europee

April 2020

12È bene essere ATTIVI e analizzare la QUALITÀ, la LIQUIDITÀ e le VALUTAZIONI

Azioni A cinesi

Rapporto prezzo/valore contabile (trailing) dell'MSCI China A Onshore

3.5

3.0

2.5

2.0

1.5

1.0

0.5

0.0

Jan 11

Jan 12

Jan 13

Jan 14

Jan 15

Jan 16

Jan 17

Jan 18

Jan 19

Jan 20

Oct 10

Oct 11

Oct 12

Oct 13

Oct 14

Oct 15

Oct 16

Oct 17

Oct 18

Oct 19

Apr 10

Apr 11

Apr 12

Apr 13

Apr 14

Apr 15

Apr 16

Apr 17

Apr 18

Apr 19

Jul 10

Jul 11

Jul 12

Jul 13

Jul 14

Jul 15

Jul 16

Jul 17

Jul 18

Jul 19

PB SD: +1 SD: -1 Average

Fonte: Bloomberg, 31 marzo 2020. Le stime fornite rappresentano un parere e non sono indicative di performance potenziali né sono garantite e gli avvenimenti o i risultati effettivi potrebbero

divergere significativamente. Solo per scopi illustrativi. Le performance passate non sono indicativ e di risultati futuri

13È bene essere ATTIVI e analizzare la QUALITÀ, la LIQUIDITÀ e le VALUTAZIONI ! Debito Emergente (Corporate, Frontier e Governativi HC) 14

Disclaimer Riservato ad investitori professionali. L’investimento comporta dei rischi. Il valore degli investimenti e il reddito derivante possono diminuire o aumentare e gli investitori potrebbero non recuperare la somma investita. Le performance passate non sono indicative di risultati futuri. Le informazioni ivi contenute non vanno intese come offerta, raccomandazione di investimento o invito alla compravendita di qualsivoglia strumento finanziario o al coinvolgimento in qualsivoglia servizio o attività di investimento. Le informazioni sono fornite su base generale a solo scopo informativo e non vanno considerate quale forma di consulenza, poiché non tengono conto degli obiettivi d’investimento, della situazione finanziaria o delle esigenze particolari di uno specifico investitore. Le informazioni contenute nel presente documento sono protette da copyright, ciononostante possono essere citate purché la fonte venga indicata; non possono invece essere riprodotte, copiate né rese disponibili a terzi per finalità commerciali senza la nostra autorizzazione. ASI si riserva il diritto di effettuare modifiche e correzioni alle presenti informazioni, comprese le opinioni e previsioni ivi espresse, in qualsiasi momento senza alcun preavviso. Per ulteriori informazioni, si consiglia di rivolgersi al proprio consulente di fiducia o di visitare il sito aberdeenstandard.it. Aberdeen Asset Managers Limited, registrata in Scozia (SC108419) al seguente indirizzo: 10 Queen’s Terrace, Aberdeen, AB10 1XL. Standard Life Investments Limited, registrata in Scozia (SC123321) al seguente indirizzo: 1 George Street, Edimburgo EH2 2LL. Entrambe le società sono autorizzate e regolamentate nel Regno Unito dalla Financial Conduct Authority. I dati Bloomberg hanno esclusivamente scopo illustrativo. Non dovrebbero essere formulate ipotesi riguardo a performance future. Le informazioni MSCI possono essere utilizzate soltanto ad uso interno; la loro riproduzione e diffusione è vietata in qualsiasi forma e non possono essere utilizzate come base o componente di strumenti, prodotti o indici finanziari. Nessuna delle informazioni MSCI è intesa a costituire una consulenza sugli investimenti o una raccomandazione a eseguire (o ad astenersi dall’eseguire) qualsiasi tipo di decisione di investimento e non può essere fatta valere in quanto tale. I dati storici e le analisi non devono essere interpretati come un’indicazione o una garanzia di una futura analisi o previsione della performance. Le informazioni MSCI sono fornite “così come sono” e l’utente di tali informazioni assume la totalità del rischio derivante dal loro uso. MSCI, ognuna delle sue consociate e ogni altra persona coinvolta o interessata nella compilazione, nel calcolo o nella creazione delle informazioni MSCI (collettivamente denominate le “Parti MSCI”) declinano espressamente qualsiasi garanzia (incluse, a titolo esemplificativo, le garanzie di originalità, precisione, completezza, tempestività, non violazione, commerciabilità e idoneità per uno scopo particolare) in merito a queste informazioni. Senza pregiudizio di quanto sopra, in nessun caso le Parti MSCI assumeranno la responsabilità per danni diretti, indiretti, speciali, incidentali, punitivi, consequenziali (ivi compresa, a titolo esemplificativo, la perdita di profitti) o danni di qualsiasi altro tipo (www.msci.com). 15

Puoi anche leggere