Il contributo del mare alle necessità di approvvigionamento energetico nazionale - Dr. Fabio INDEO - Difesa

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

CENTRO ALTI STUDI CENTRO MILITARE

PER LA DIFESA DI STUDI STRATEGICI

Dr. Fabio INDEO

Il contributo del mare alle necessità di

approvvigionamento energetico nazionale

( codice AI – SA - 05)

∞

INDICE

Sommario p.2

Abstract p.5

Capitolo 1 – Lo scenario energetico nazionale p.8

1.1 Domanda di energia, fonti e importazioni p.8

1.2 Sicurezza energetica nazionale e vulnerabilità geopolitica: la dipendenza p.12

dalle importazioni

1.3 Strategia Energetica Nazionale e il ruolo del mare nella produzione di p.16

energia

Capitolo 2 - La produzione offshore di idrocarburi p.21

2.1 Le zone marine p.21

2.2 Produzione nazionale e potenzialità dei giacimenti offshore p.25

2.3 L'effetto propulsivo della nuova normativa sulle operazioni offshore: la p.32

legge 164/2014

Capitolo 3 - La produzione di energia rinnovabile dal mare p.40

3.1 L'eolico offshore: prospettive nazionali e quadro comunitario p.40

3.2 L'energia prodotta dal mare: potenzialità e prospettive p.47

3.3 Le alghe marine e la produzione di biocarburanti p.52

Capitolo 4 - Approvvigionamento energetico dal mare: problematiche e p.55

prospettive future

4.1 La centralizzazione decisionale della “sblocca Italia” e le questioni p.55

ambientali.

4.2 Produzione endogena o hub energetico? p.58

4.3 Minacce alle infrastrutture energetiche: il ruolo della Marina Militare p.61

come garante della sicurezza

Conclusioni p.65

Bibliografia p.68

Lista acronimi p. 75

NOTA sul Ce.Mi.S.S. e sull’Autore p. 76

1

Sommario

La condizione di dipendenza dalle importazioni di idrocarburi è un fattore che accomuna le

maggiori economie europee e mondiali, in quanto la produzione domestica di energia non

è sufficiente a soddisfare il fabbisogno interno. Questa dipendenza espone le nazioni

importatrici ad una condizione di vulnerabilità, in quanto possibili interruzioni degli

approvvigionamenti provenienti dall'estero rappresentano una seria minaccia alla loro

condizione di sicurezza energetica, che varia a seconda del grado di dipendenza dalle

importazioni e dalla politica di diversificazione delle fonti di approvvigionamento

energetico.

Generalmente, la sicurezza energetica dei paesi consumatori viene definita come “un

approvvigionamento di energia stabile, abbondante e relativamente a buon mercato”.

L'Italia non si discosta da questo quadro: nonostante la domanda di energia sia in calo, la

limitata produzione endogena di petrolio e di gas naturale espone la nazione ad una

marcata condizione di dipendenza dalle importazioni (90% per il petrolio e 88% per il gas

naturale).

Considerata la vulnerabilità insita nel transito degli approvvigionamenti energetici

attraverso i chokepoints marittimi (ad esempio lo stretto di Hormuz, per quanto concerne le

importazioni di petrolio dai paesi del Golfo), la condizione di instabilità che caratterizza

alcuni paesi produttori (in primis le nazioni nordafricane, a seguito degli eventi della

"Primavera Araba"), la situazione di tensione geopolitica in Ucraina (territorio nel quale

transitano gli approvvigionamenti di gas russo, principale fornitore nazionale), si evince la

portata delle minacce che gravano sulla sicurezza energetica della nostra nazione.

Al fine di ovviare a questa pericolosa condizione di vulnerabilità legata alla dipendenza

dalle importazioni, la Strategia Energetica Nazionale - SEN, elaborata dal governo italiano

nel 2013 - propone di puntare sull'incremento della produzione nazionale di energia, sia di

idrocarburi (petrolio e gas naturale) e sia di energia prodotta da fonti rinnovabili.

Una politica energetica nazionale, orientata su queste due priorità d'azione, presuppone

l'adozione di normative volte a promuovere l'estrazione di petrolio e gas naturale sia in

terraferma (onshore) che sul mare (offshore), precedute da capillari attività di esplorazione

e ricerca di riserve di idrocarburi; inoltre, questi orientamenti della SEN appaiono in linea

con le direttive della Commissione Europea espresse nel cosiddetto pacchetto clima-

energia e finalizzate all'abbattimento delle emissioni inquinanti, attraverso un progressivo

incremento dell'energia prodotta da fonti rinnovabili.

In una prospettiva di aumento della produzione nazionale di energia, il mare è destinato a

giocare un ruolo di rilievo nello scenario italiano, considerata la conformazione geografica

2

della nostra penisola italiana - 8.000 km di costa - e la sua fortunata posizione geopolitica

al centro della regione mediterranea. Questa condizione geografica permette all'Italia di

poter disporre di aree aggiuntive, di territorio nazionale, nel quale sviluppare attività di

esplorazione alla ricerca di idrocarburi nei fondali marini e di perfezionare moderne

tecnologie per la produzione di energia da fonti rinnovabili, come l'eolico offshore, energia

prodotta dal mare (correnti marine, moto ondoso, energia dalle maree, ecc), coltivazione di

alghe marine per la produzione di biocarburanti. Oltre che in termini di potenziale

produzione di energia, la favorevole collocazione geografica italiana pone il paese in una

posizione privilegiata per svolgere la funzione di eventuale hub europeo del gas,

convogliando sui mercati europei approvvigionamenti aggiuntivi (attraverso pipeline

offshore e terminal di rigassificazione per l'opzione rappresentata dal gas naturale liquido)

provenienti dal Caspio, Nordafrica e Medio Oriente, al fine di rafforzare la condizione di

sicurezza energetica europea con un’efficace strategia di diversificazione.

La finalità che questa ricerca si propone è quella di analizzare il potenziale energetico

italiano offshore e in quale misura l'energia prodotta dal mare potrà contribuire a rafforzare

la condizione di sicurezza energetica nazionale: un potenziale incremento della

produzione endogena implicherebbe una parallela riduzione della dipendenza dalle

importazioni (con ripercussioni economiche sulla fattura energetica) e una maggiore

diversificazione del mix energetico per la produzione di energia elettrica, con un crescente

apporto di energia “pulita” prodotta da fonti rinnovabili connesse allo spazio marino.

Per la realizzazione di questa ricerca, ho analizzato i dati ufficiali presenti sul sito del

Ministero dello Sviluppo Economico - per quanto concerne la produzione nazionale

offshore di idrocarburi e la localizzazione delle riserve – e gli studi condotti dai ricercatori

dell' ENEA e dell'EWEA - sulla produzione di energia dal mare - come punto di partenza

per l'elaborazione dello scenario energetico futuro e delle prospettive relative al contributo

che l'energia prodotta dal mare può fornire al fabbisogno nazionale.

Nel primo capitolo vengono delineate le caratteristiche dello scenario energetico

nazionale, mettendo in evidenza la condizione di dipendenza dalle importazioni e il ruolo

del mare come luogo di transito, in quanto la totalità delle importazioni di petrolio e il 30%

delle importazioni di gas naturale avviene attraverso petroliere, gasdotti offshore e navi

metaniere. Con l'adozione della SEN l'Italia intravede nell'incremento della produzione

endogena di energia un modo per sopperire alle vulnerabilità esistenti, rafforzando la

condizione di sicurezza energetica, anche attraverso lo sfruttamento dell'energia prodotta

dal mare.

3Le attività di ricerca ed estrazione offshore di idrocarburi costituiscono la tematica trattata

nel secondo capitolo. Partendo dallo scenario attuale relativamente a pozzi in produzione

e stima delle riserve, si nota come le recenti disposizioni legislative (in primis la legge

164/2014, cosiddetta “sblocca Italia”, ma anche le direttive volte a rafforzare la sicurezza

delle operazioni in mare) rappresentino un incentivo per la promozione di attività di

prospezione offshore, in modo da valorizzare le riserve esistenti e quelle potenzialmente

sfruttabili al fine di incrementare la produzione nazionale di idrocarburi.

Il terzo capitolo, è invece, dedicato all'energia che si può produrre dal mare, focalizzando

l'attenzione sul settore delle fonti rinnovabili e le diverse opportunità offerte dalla

realizzazione di installazioni sul mare: parchi eolici offshore, produzione di energia dalle

maree, dalle correnti marine, dal moto ondoso, coltivazione di alghe per la produzione di

biocarburanti. Sulla base delle diverse opzioni, sono state individuate le aree

maggiormente idonee per lo sviluppo di una produzione di energia elettrica “pulita” legata

allo sfruttamento di elementi naturali come il vento e l'acqua.

Nel quarto capitolo, sono stati evidenziati gli ostacoli - ambientali e di mancata

concertazione con gli enti locali - che possono rallentare o impedire lo sfruttamento delle

riserve di idrocarburi offshore e la produzione di energia dal mare. Inoltre, una politica

energetica nazionale improntata sullo sviluppo della produzione di energia dal mare pone

dei problemi di sicurezza legati alle necessità di proteggere le infrastrutture offshore: la

Marina Militare può assolvere al ruolo di garante della sicurezza, contribuendo al

perseguimento e alla tutela degli obiettivi strategici nazionali in tema di energia.

La ricerca realizzata pone in evidenza le potenzialità insite nella produzione di energia dal

mare, anche se sussistono differenti problematiche da risolvere. L'ammontare delle riserve

di idrocarburi non appaiono sufficienti a modificare la condizione di dipendenza nazionale

dalle importazioni di gas e petrolio, se non accompagnata da misure di risparmio

energetico e da un massiccio contributo delle fonti rinnovabili.

La produzione di energia elettrica dallo sfruttamento del moto ondoso e dalle correnti

marine rappresenta un interessante opzione da perseguire, con un impatto notevole per

soddisfare la domanda energetica di cittadine medio-piccole, oltre a contribuire alla duplice

finalità di produrre energia elettrica da fonti pulite - diversificando il parco delle rinnovabili

utilizzate - e di adempiere agli obiettivi del pacchetto clima-ambiente imposti dalla UE.

4Abstract

The condition of dependence on hydrocarbon imports represents a common issue shared

by the main developed countries in the world, mainly because the domestic energy

production is not sufficient to meet the national energy demand. In this scenario, energy

importing countries are dangerously exposed to a vulnerability condition: as a matter of

fact, potential disruptions of import supply are a serious threat which affects their energy

security, even if the negative impact depends on the level of diversification of energy

sources.

Commonly, the energy security is defined in the consumers countries as “the availability of

reliable supplies at affordable price”.

In Italy we can observe a similar scenario: even if energy demand is lower than in the past

years, the limited endogenous production of oil and natural gas entails a strong and

marked condition of dependence on imports (90% for oil and 88% for natural gas imports).

National energy security appears threatened by several factors linked to this dependence

on imports: the vulnerability of maritime routes which cross the energy chokepoints (such

as the Hormuz Strait for oil imports coming from Persian Gulf), the persistent political and

social instability which characterize some of the main energy suppliers (mainly natural gas

and oil imports from Libya and Algeria following the impact of the so called “Arab spring”

events), the confrontation between Russia and Ukraine (strategic transit country crossed

by Russian gas exports to Italy, which covers 47% of total Italian gas imports).

In order to partially solve this condition of vulnerability linked to the high dependence on

energy imports, the Italian Government launched in 2013 the National Energy Strategy

(SEN), aimed to increase the domestic energy production of oil and gas as well as of

renewable sources. A national energy policy focused on these two priorities must be

supported by the adoption of a regulatory framework aimed to promote onshore and

offshore drilling activities and an endogenous production of oil and gas, as well as to lead

preliminary exploration and research activities in order to estimate potential reserves.

Furthermore, these targets of the National Energy Strategy are in line with the guidelines

of the European Union Commission set in the climate and energy package, aimed at

reducing greenhouse gas emissions and promoting the production and the use of energy

from renewable sources.

In a scenario of a rising domestic energy production, the sea could play a key role in the

Italian scenario, considering the geo-morphological features of our peninsula - 8.000 km

coast - and its privileged geopolitical position in the heart of the Mediterranean region.

Thanks to its geographic location, Italy can dispose of additional areas of its national

5territory where it can develop exploration activities of hydrocarbons in the sea and test new

technologies for the production of energy from renewable sources such as offshore wind,

energy produced from the sea (wave power, tidal current power, tidal range power, etc),

algae for the biodiesel production.

Moreover, this strategic geographic position also allows Italy to potentially play a significant

role as EU natural gas hub, delivering additional gas supply to the European markets

(through offshore pipelines and LNG terminals) coming from Caspian region, North Africa

or Middle East in order to enhance the EU energy security condition through an efficient

diversification strategy.

This research is aimed at analysing the Italian energy offshore potential and in which

measure the energy from the sea could contribute to enhance the national energy security:

a potential increase of the endogenous energy production could entail a related reduction

of the dependence on import (with a positive economic impacts on the energy bill) and a

greater diversification in the energy mix for the electricity production, with a raising

contribution of “green” energy produced from offshore renewable energy technologies.

In order to realize this research, I analysed official data available on the Italian Ministry of

Economic Development website - concerning the national offshore production of

hydrocarbons and potential reserves - and the research studies and reports of ENEA and

EWEA - on the energy production from the sea – as the starting point to elaborate the

future energy scenario and the perspectives related to the possible contribution of the

energy from the sea to the national needs.

The first chapter outlines the features of the national energy scenario, focusing the

condition of dependence on imports and the role of the sea as transit place: 100% of oil

imports and 30% of natural gas imports are delivered through oil and LNG tankers, and

offshore gas pipelines. Following the launch of the National Energy Strategy, Italy aims to

increase the domestic energy production, thus facing its existing vulnerabilities and

enhancing own energy security conditions, also through the exploitation of energy

produced from the sea. Chapter two is dedicated at the hydrocarbons offshore potential.

Starting from the actual data related to wells in production and reserves estimation, the

recent italian legislative provisions (such as the 164/2014 law, the so called “Sblocca

Italia”, and also the directives aiming to enhance safety during sea operation) could

represent an incentive for the promotion of offshore prospecting activities. The exploitation

of the potential offshore oil and natural gas reserves could allow to increase the national

energy production of hydrocarbons, reducing the dependence on imports and

strengthening the national energy security.

6The third chapter is dedicated to the energy produced from the sea, focusing on the

offshore renewable energy technologies and their potential implementation in the national

scenario: offshore winds, energy produced from the sea (wave power, tidal current power,

tidal range power, etc), algae for the biodiesel production. On the basis of the different

options, the most suitable areas for the development of “green” electricity deriving from

natural elements such as winds and water have been detected.

The fourth chapter focuses on the hindrances - environmental ones and related to the lack

of consultations and disagreements between governments and local authorities - which

could delay or block the exploitation of offshore hydrocarbon reserves and the production

of energy from the sea. Moreover, a national energy policy shaped on the development of

energy production from the sea could pose some security problems linked to the necessity

to protect offshore infrastructures: the Italian Navy could play the role of security guarantor,

contributing to the fulfilment and the protection of the national strategic objectives in the

energy field.

The present research highlights the intrinsic potentialities of the energy production from

the sea, even if different problems still exist. The hydrocarbon reserves do not appear

sufficient to modify the condition of national dependence on gas and oil imports, if they are

not associated with energy saving measures and the massive contribution of the

renewable sources.

Electric energy production from the exploitation of wave and tidal current power represent

interesting options, able to highly and positively impact the energy demand by small and

medium towns, and to contribute both to the production of electricity from green sources –

diversifying the mix of used renewables – and to the fulfilment of the objectives set by EU

through the climate-energy package.

7CAPITOLO UNO

Lo scenario energetico nazionale

1.1 Domanda di energia, fonti e importazioni

Il fabbisogno energetico lordo del Paese nel 2014 è stato di 166,43 milioni di tonnellate

equivalenti di petrolio (Mtep), con un decremento del 3,8 % rispetto al 2013. La

diminuzione della domanda di energia primaria - dopo il picco dei consumi raggiunto nel

2006, pari a 197,76 Mtep, con una parziale ripresa nel 2010 - conferma il trend di

riduzione registratosi negli ultimi anni, rappresentando il valore, in termini assoluti, più

basso da 18 anni.

Sul decremento del fabbisogno energetico del 2014 hanno influito variabili determinanti

come gli effetti della recessione economica e una maggiore efficienza energetica.1

Grafico 1 Bilancio energetico nazionale 2014.

1 Ministero dello Sviluppo Economico, La situazione energetica nazionale nel 2014, Ministero dello

Sviluppo Economico Direzione Generale per la Sicurezza dell’approvvigionamento e le Infrastrutture

Energetiche, Luglio 2015, pp. 11-12, http://dgerm.sviluppoeconomico.gov.it/dgerm/ downloads/situazion

_energetica_nazionale_2014_v4_con_allegati.pdf

8Per quanto concerne la composizione percentuale del “paniere” energetico nazionale

(ovvero il bilancio energetico), dal grafico 1 si evince come oltre i due terzi della domanda

italiana di energia siano coperti da combustibili fossili (petrolio, gas naturale, carbone),

mentre il peso delle fonti rinnovabili ha oltrepassato il 20%, in linea con le indicazioni e gli

impegni assunti nell'ambito della politica energetica dell'Unione Europea relativamente alla

riduzione delle emissioni inquinanti.

Rispetto al 2013, nel 2014 si è registrato un leggero incremento nella domanda di petrolio

(dal 33,7% al 34,4%) e un aumento dell’importazione netta di energia elettrica (dal 5,4% al

5,7%), una diminuzione di quella del gas (dal 33,2% al 30,5%), mentre la domanda di

combustibili solidi si caratterizza come stabile (dall’ 8,2% all’ 8,1%). Di particolare rilievo è

invece la conferma del trend positivo e crescente della quota delle fonti rinnovabili che

passa dal 19,5% al 21,2%.2

Nel complesso, nell'anno di riferimento la produzione nazionale di fonti energetiche è

cresciuta del 2,8% rispetto allo scorso anno, passando da 43,82 a 45,04 Mtep.3

Si rileva però come la produzione endogena di energia presenti degli andamenti differenti,

dal sostanziale declino nella produzione di gas naturale (dopo una iniziale ripresa

cominciata nel 2011 e proseguita nel 2012) alla costante crescita nel settore delle energie

rinnovabili, mentre la produzione nazionale di petrolio registra una leggera crescita,

iniziata nel 2010 e confermata dai dati di produzione del 2014.

Nel 2014, la produzione nazionale di petrolio è cresciuta del 5% rispetto all'anno

precedente (5,75 milioni di tonnellate, rispetto alla produzione 2013 di 5,48 milioni di

tonnellate) mentre la produzione di gas naturale ha fatto registrare un decremento del

7,6%, raggiungendo il minimo storico di produzione di 7,28 miliardi di metri cubi (mmc). 4 In

ascesa risulta invece la produzione endogena di energia prodotta da fonti rinnovabili (+

4,7%) - trainata dall'aumento della produzione idroelettrica (+8,1 %) - mentre diminuisce

sensibilmente la produzione dei combustibili solidi (-11,7%).5

L'aumento dell'energia prodotta da fonti rinnovabili (FER) si inserisce nel quadro delle

direttive fornite dalla Commissione Europea in materia ambientale, ed è stato possibile

anche grazie a misure di sostegno economico statale.

La metà dell'energia prodotta da FER viene utilizzata per la produzione di calore, il 45%

per la produzione di energia elettrica mentre il restante 5% nel settore dei trasporti

(biocarburanti per l’autotrazione).

2 Ibidem

3 Ibidem, p.13

4 Ministero dello Sviluppo Economico, Produzione nazionale di idrocarburi-Anno 2014,

http://unmig.mise.gov.it/unmig/produzione/storia/produzione%202014.pdf

5 Ministero dello Sviluppo Economico,La situazione energetica nazionale nel 2014, 2015, p.13

9La fonte idraulica è la fonte rinnovabile maggiormente utilizzata per la produzione di

energia elettrica (copre quasi il 50%), seguita da quella solare (19-20%), dalle bioenergie

(come biomasse solide, biogas, ecc: 14%) dalla fonte eolica (13%) e da quella geotermica

(5%).

Per quanto concerne la domanda nazionale di energia elettrica, le FER (principalmente

fonte idraulica e geotermica) coprono il 40,9%, il 44,2% con la trasformazione di

combustibili tradizionali in centrali termoelettriche, mentre le importazioni di energia

elettrica dall'estero si attestano al 14,9%.6

Nonostante il decremento del fabbisogno nazionale di energia, la limitata produzione

italiana di idrocarburi - che, come ricordato in precedenza, rappresentano la porzione più

importante del paniere energetico nazionale - impone un massiccio ricorso alle

importazioni di gas naturale e petrolio, accentuando una condizione di marcata

dipendenza da esse che delineano una condizione di vulnerabilità nella sfera della

sicurezza energetica.

6 Ministero dello Sviluppo Economico ,La situazione energetica nazionale nel 2014, 2015, pp.15-17; Terna,

Dati Generali, http://www.terna.it/LinkClick.aspx?fileticket=z78c0JKUYA4%3d&tabid=418&mid=2501

10Nel 2014 la contrazione dei consumi ha determinato una complessiva riduzione delle

importazioni di energia (- 5,1%) assestandosi sul livello di 122,5 Mtep rispetto ai 129,2

Mtep dell’anno precedente. La quota delle importazioni nette rispetto al fabbisogno

energetico nazionale si è ridotto passando dal 74,7% del 2013 al 73,6% del 2014.

Particolarmente significative risultano il crollo delle importazioni di gas (-10,1%) e la

riduzione delle importazioni di petrolio (-3,9%) mentre in controtendenza aumentano quelle

di energia elettrica (+3,7%).7

Nel 2014 le importazioni italiane di greggio sono state inferiori a 54 milioni di tonnellate,

con un crollo del 7,9% rispetto all’anno precedente: considerato che la produzione

nazionale di petrolio copre solamente il 10% del fabbisogno, la dipendenza dalle

importazioni raggiunge il 90%, palesando una condizione di disequilibrio e una pericolosa

condizione di vulnerabilità in termini di sicurezza energetica.8

Per quanto concerne il gas naturale, nel 2014 il consumo nazionale è calato dell'11,6%

attestandosi a 61,9 miliardi di metri cubi – rispetto ai 70,1 miliardi di metri cubi dell'anno

precedente - a causa di un periodo invernale non particolarmente rigido.

Anche se le importazioni si sono ridotte del 10% rispetto al 2013, per un valore di 55,36

miliardi di metri cubi, la costante riduzione della produzione domestica (-7,6%,

raggiungendo il livello di 7,28 mmc) ha sostanzialmente mantenuto inalterata la condizione

di dipendenza dall'approvvigionamento estero, pari all'88%.9

In realtà, la situazione italiana riflette lo scenario che caratterizza l'intera Unione Europea,

dove le nazioni condividono le stesse distorsioni e problematiche in ambito energetico:

riduzione della produzione di gas naturale da parte dei singoli stati - in particolare dei

maggiori produttori europei come Paesi Bassi (-12% nel periodo 2010-2014) e Regno

Unito (-36% nello stesso periodo di riferimento) -, consumi in calo, massiccia dipendenza

dalle importazioni. Il grado di dipendenza italiana dalle importazioni (88%) è analogo a

quello della Germania (che consuma però 20 miliardi di metri cubi di gas in più dell'Italia) e

abbastanza elevato, anche se la nostra nazione non risulta totalmente dipendente dalle

importazioni come alcune nazioni europee dell'ex blocco sovietico o altre come Francia e

Spagna (che non producono gas naturale, ma hanno anche consumi nettamente inferiori a

quelli italiani) o Grecia.10

7 Ministero dello Sviluppo Economico,La situazione energetica nazionale nel 2014, 2015, p.13

8 Unione Petrolifera, Relazione Annuale 2015, UP, 2015, p.39,

file:///C:/Users/oem/Downloads/Unione%20Petrolifera%20Relazione%20Annuale%202015.pdf

9 Ministero dello Sviluppo Economico,La situazione energetica nazionale nel 2014, 2015, p.14

10 ISPI Osservatorio di Politica Internazionale, Focus Sicurezza Energetica, No. 21, Gennaio-Marzo 2015,

pp. 14-16,

http://www.parlamento.it/application/xmanager/projects/parlamento/file/repository/affariinternazionali/osse

rvatorio/focus/PI0021.pdf

111.2 Sicurezza energetica nazionale e vulnerabilità geopolitica: la dipendenza dalle

importazioni

Oltre che in termini meramente economici - di “fattura energetica” - la marcata dipendenza

dalle importazioni determina una condizione di estrema vulnerabilità in termini di sicurezza

energetica, soprattutto se non viene compiutamente perseguita un’ efficace strategia di

diversificazione geografica delle rotte d'importazione, ampliando il novero dei suppliers per

attenuare la minaccia rappresentata da una potenziale interruzione degli

approvvigionamenti.

Generalmente, la sicurezza energetica dei paesi consumatori viene definita come “un

approvvigionamento di energia stabile, abbondante e relativamente a buon mercato”. 11

Secondo la Commissione Europea, per sicurezza energetica si intende la “garanzia di una

ininterrotta disponibilità fisica dei prodotti energetici nei mercati, ad un prezzo accessibile

per i consumatori, tenendo in considerazione l’impatto ambientale e puntando sullo

sviluppo sostenibile”.12

L’insorgere di situazioni di conflittualità e il deterioramento delle relazioni tra gli stati

rappresentano dei fenomeni capaci di provocare delle interruzioni dell’offerta energetica, a

causa della natura e delle modalità con le quali si svolge il trasporto degli idrocarburi,

ovverosia per via terrestre (pipelines) e per via marittima (petroliere e navi metaniere).

Per quanto concerne il trasporto terrestre, i gasdotti e gli oleodotti che collegano l’offerta

energetica dei paesi produttori ai mercati di consumo attraversano necessariamente i

territori di numerosi stati, creando i presupposti per una condizione di vulnerabilità che si

palesa nel caso sorgano dei contenziosi tra suppliers e paesi attraversati: questo è il caso

delle forniture di gas russo che attraversano il territorio dell'Ucraina, prima di raggiungere i

mercati di consumo italiani ed europei. Analogamente al trasporto terrestre, le tensioni tra

nazioni in ambito geopolitico, economico e strategico possono rappresentare una seria

minaccia al costante flusso di approvvigionamenti di idrocarburi che si svolge attraverso

rotte marittime: tale minaccia può concretizzarsi nell’interruzione del passaggio delle

petroliere e delle navi metaniere nei chokepoints, “strozzature” geografiche e snodi

marittimi rilevanti nel traffico internazionale di petrolio e gas.13 Nel caso italiano, lo stretto

di Hormuz (tra Oman ed Iran), quello di Bab el-Mandab (che collega il mare Arabico al mar

11 D. Yergin, Ensuring Energy Security, in "Foreign Affairs", vol. 85, No. 2, 2006, pp.69-82

12 Commissione Europea, Strategia europea di sicurezza energetica, Comunicazione della Commissione al

Parlamento Europeo e al Consiglio, Bruxelles, 28.5.2014 COM(2014) 330 final, http://eur-

lex.europa.eu/legal-content/IT/TXT/PDF/?uri=CELEX:52014DC0330&from=EN; European Commission,

Energy 2020 A strategy for competitive, sustainable and secure energy, COM(2010) 639 final, Brussels,

10 November 2010, https://ec.europa.eu/energy/sites/ener/files/documents/2011_energy2020_en_0.pdf

13 U.S. Energy Information Administration, World Oil Transit Chokepoints, EIA, November 10, 2014 (last

updated), http://www.eia.gov/countries/analysisbriefs/World_Oil_Transit_Chokepoints/wotc.pdf

12Rosso) e quello di Suez rappresentano i chokepoints potenzialmente più vulnerabili e

sensibili.14

Analizzando la provenienza geografica delle importazioni nazionali di gas e petrolio, si

osserva come l'elevata dipendenza dell'Italia dalle importazioni esponga il paese agli effetti

nefasti delle turbolenze geopolitiche che spesso caratterizzano le nazioni produttrici ed

esportatrici di idrocarburi.

In ambito petrolifero, gli effetti della “Primavera Araba” in Nordafrica e l'attuale condizione

di profonda instabilità politica che caratterizzano la Libia hanno radicalmente influito sulla

composizione dell'offerta energetica rivolta al nostro paese.

Tradizionalmente, la Libia era il primo fornitore di petrolio per l'Italia (grazie alle immense

riserve e alla vicinanza geografica): ora il ruolo della Libia è stato progressivamente

assunto dall'Azerbaijan, diventato il nostro primo fornitore di greggio, coprendo una quota

del 17,2% delle importazioni petrolifere italiane.

Nel 2010 la provenienza geografica delle importazioni di greggio era abbastanza

bilanciata, in quanto Africa, Medio Oriente, Russia e area post sovietica coprivano il 33%

ciascuna: a seguito delle tensioni e delle turbolenze geopolitiche post “Primavera Araba”, il

peso dell'Africa e del Medio Oriente si è ridotto rispettivamente al 24,8% e 23,8%, mentre

il petrolio proveniente dalla Russia (16,5%) e dall'area del Caspio - Azerbaijan (17,2%).e

Kazakistan (7,7%) - rappresenta attualmente il 41% delle importazioni petrolifere italiane.15

La sicurezza degli approvvigionamenti risulta vulnerabile in quanto il petrolio proveniente

dal Medio Oriente deve attraversare i tre chokepoints di Hormuz, Bab el Mandab – il cui

transito è minacciato dalla situazione di conflittualità in Yemen e dal fenomeno della

pirateria somala - e Suez, la cui sicurezza è inficiata dall'evoluzione politica dell'Egitto post

Mubarak e dalle minacce del terrorismo islamico internazionale legato all'I.S.I.S..

Inoltre, i flussi di greggio da Nigeria, Angola, Azerbaijan provengono da aree di potenziale

instabilità politica e sociale, condizioni che possono inficiare su un approvvigionamento

energetico regolare e senza interruzioni.

La domanda nazionale di gas naturale viene in larga parte soddisfatta con importazioni,

attraverso gasdotti o via mare, nella forma di gas naturale liquido (GNL) che viene poi

riportato allo stato gassoso originario attraverso impianti di rigassificazione dislocati lungo

le coste.

14 Fabio Indeo, Le minacce sulla sicurezza energetica, in Catia Eliana Gentilucci (a cura di), “Indicatori di

rischio alla sicurezza. Dall’analisi all’operatività. Il caso della criminalità organizzata e metropolitana”,

Progetto di ricerca congiunto CeMiSS-CEFFS Gruppo di ricerca Università di Camerino, Febbraio 2010,

Capitolo 6

15 Unione Petrolifera, Relazione Annuale 2015, pp. 38-39

13Nel 2014 i flussi di gas naturale provenienti dalla Russia - 26,15 mmc - hanno

rappresentato il 47% delle importazioni (pari al 42% del fabbisogno nazionale): la

domanda nazionale viene altresì soddisfatta con importazioni provenienti da Paesi Bassi e

Norvegia (attraverso il gasdotto TRANSITGAS), dall'Algeria e dalla Libia. Inoltre,

attraverso il terminal di rigassificazione di Cavarzere/Rovigo sono stati importati 4,47

miliardi di metri cubi di gas naturale proveniente da 5 Paesi: Qatar, Egitto, Trinidad e

Tobago, Guinea Equatoriale e Norvegia: 0,02 mmc di gas naturale proveniente dall'Algeria

hanno invece alimentato il terminal di rigassificazione di Panigaglia. 16

Il gas naturale: la struttura dell'approvvigionamento

Miliardi di Percentuale

Infrastrutture(gasdotti Punto metri cubi sulle

Provenienza Capacità

e rigassificatori) d'ingresso importati nel importazioni

2014 totali

Gasdotto TAG Russia Tarvisio 32 mmc 26,15 mmc 47,00%

Gasdotto Norvegia e Passo

18 mmc 11,43 mmc 20,71%

TRANSITGAS Paesi Bassi Gries

Mazara

Gasdotto TMPC Algeria 30 mmc 6,78 mmc 12,29%

del Vallo

Gasdotto Greenstream Libia Gela 10 mmc 6,51 mmc 11,80%

Rigassificatore di

Algeria 4 mmc 0,02 mmc 0,40%

Panigaglia

Qatar (in

Rigassificatore LNG

prevalenza, Rovigo 8 mmc 4,47 mmc 7,80%

Adriatic

4,3 mmc)

Rigassificatore OLT

Livorno 5 mmc 0 0

offshore

Totali 107 mmc 55,36 mmc 100,00%

Analizzando la provenienza geografica delle importazioni di gas naturale si evince

chiaramente la vulnerabilità del sistema nazionale, esposto alle turbolenze geopolitiche dei

paesi produttori.

In generale, ad eccezione degli approvvigionamenti “geopoliticamente sicuri” provenienti

dal Nord Europa ed in crescita rispetto al 2013 del 40%, rileviamo come il 70% delle

16 SNAM Rete Gas, Piano decennale di sviluppo delle reti di trasporto di gas naturale 2015-2024, Marzo

2015, p. 31,

http://www.snamretegas.it/export/sites/snamretegas/repository/file/Anno_termico_2014x15/piano-

decennale/consultazione/Piano_decennale_2015-2024.pdf; Ministero dello Sviluppo Economico, Gas

naturale-importazioni, http://www.sviluppoeconomico.gov.it/index.php/it/energia/gas-naturale/importazione

14importazioni italiane provenga da aree a forte instabilità, causata sia da motivazioni

politico-sociali interne che da tensioni con i paesi di transito.

Uno dei casi maggiormente esplicativi è quello della Libia: prima della destituzione di

Gheddafi e dell'attuale situazione di instabilità politica, la Libia era il terzo fornitore italiano

di gas: tuttavia la situazione di conflittualità interna determinò la completa sospensione

delle forniture tra marzo ed ottobre 2011, esponendo l'Italia ad una seria minaccia in

termini di sicurezza energetica.17

Nonostante gli approvvigionamenti gasiferi dalla Libia siano ritornati sostanzialmente

stabili, la dipendenza dai fornitori nordafricani risulta particolarmente pericolosa per la

potenziale condizione di instabilità che caratterizza l'area e riconducibili in misura diversa a

motivazioni economico-sociali, alle minacce del terrorismo islamico jihadista (I.S.I.S.) e

all'impatto del flusso dei migranti.

Queste condizioni mettono potenzialmente a rischio anche le importazioni provenienti da

un altro importante fornitore nordafricano come l'Algeria.

Sino al 2012 l'Algeria era il secondo supplier di gas naturale per l'Italia e copriva oltre un

terzo (30,8%) delle importazioni nazionali con approvvigionamenti pari a 20,82 mmc:

nonostante le condizioni favorevoli (prossimità geografica, abbondanza di riserve, una

pipeline realizzata con una capacità di 30 mmc) nel 2014 le importazioni sono crollate di

due terzi. Se da un lato questa evoluzione è favorevole - in quanto attenua una condizione

di marcata dipendenza da una nazione che potrebbe essere attraversata da tensioni

politico-sociali interne, per quanto immune al contagio della “Primavera Araba” del 2011 -

dall'altro lato le importazioni di gas algerino continuano comunque a coprire più del 10%

del fabbisogno nazionale e, nell'ipotesi di un improvviso stop degli approvvigionamenti

nordafricani, questi andrebbero compensati - nel breve periodo - incrementando le

importazioni da altri suppliers tradizionali, rafforzando la condizione di dipendenza.18

Considerata la condizione di dipendenza dalle importazioni di gas naturale proveniente

dalla Russia (47%), le tensioni tra questa nazione supplier e l'Ucraina (principale nazione

di transito dei gasdotti alimentati con gas russo e diretti verso la UE) acuiscono la

minaccia di interruzioni delle forniture che graverebbero sulla sicurezza energetica

nazionale. Per ovviare a questa situazione, attenuando la minaccia, occorrerà attendere

l'implementazione di corridoi energetici alternativi capaci di bypassare l'Ucraina (es. il

Turkish Stream che dovrebbe sostituire il progetto di gasdotto South Stream) o impegnarsi

ulteriormente nella strategia di diversificazione geografica degli approvvigionamenti.

17 Fabio Indeo, The geopolitics of Energy in Mediterranean region: regional needs, security, logistics and

interdependency. A perspective view. CeMiSS, Progetto di ricerca 2012, Roma, 2012, pp.15-18

18 Ibidem, pp.14-15

15La condizione di vulnerabilità del sistema energetico nazionale, legata alla dipendenza

dalle importazioni, appare destinata ad acuirsi in relazione alle previsioni inerenti

l'aumento della domanda di gas naturale nei prossimi anni: infatti, al fine di attuare

compiutamente il processo di graduale decarbonizzazione e di raggiungere gli obiettivi

delle politiche energetiche ed ambientali della UE - fondate sulla riduzione delle emissioni

inquinanti - si prevede un aumento della crescita dei consumi di gas naturale, in quanto

opzione energetica in grado di favorire la graduale transizione dalle fonti fossili alle

rinnovabili.

Secondo il documento elaborato da SNAM Rete Gas, nel decennio 2015-2024 la

domanda nazionale di gas dovrebbe crescere del 2,1% annuo, domanda legata alla

previsione di una ripresa economica del paese capace di trainare un incremento della

domanda di energia elettrica e un maggiore utilizzo del gas naturale nel settore dei

trasporti.19

Nonostante le previsioni relative ad un progressivo aumento della produzione nazionale di

gas naturale - dal 6,9 mmc a 11,3 mmc - riconducibile alla produzione di biometano (che

dovrebbe contribuire alla domanda di gas naturale fino a circa 5,1 miliardi di metri cubi

entro il 2024) le importazioni saranno essenziali per coprire la crescente domanda di gas

nazionale. Infatti nel prossimo decennio le importazioni cresceranno da 55 mmc del 2014

a 73,4 mmc del 2024, rendendo necessario reperire 18 mmc aggiuntivi di gas naturale. 20

1.3 Strategia Energetica Nazionale e il ruolo del mare nella produzione di energia

Puntare sull'incremento della produzione nazionale di energia - sia di idrocarburi e sia di

energia rinnovabile - appare uno degli strumenti più efficaci a disposizione del governo

italiano, al fine di attenuare questa condizione di vulnerabilità e dipendenza.

La produzione sostenibile di idrocarburi nazionali e lo sviluppo delle energie rinnovabili

costituiscono due priorità d'azione individuate nella Strategia Energetica Nazionale (SEN) -

approvata con decreto interministeriale dell'8 marzo 2013 –, elaborata per dare un

indirizzo alle scelte di politica energetica e agli orientamenti futuri.21

Questo documento strategico ipotizza che una combinazione tra aumento della

produzione nazionale di energia da idrocarburi e da fonti rinnovabili (in aggiunta a

19 SNAM Rete Gas, Piano decennale di sviluppo delle reti di trasporto di gas naturale 2015-2024, 2015, p.

33,

20 Ibidem, p.34

21 Ministero dello Sviluppo Economico, Strategia Energetica Nazionale: per un’energia più competitiva e

sostenibile, marzo 2013,

http://www.sviluppoeconomico.gov.it/images/stories/normativa/20130314_Strategia_Energetica_Nazional

e.pdf

16necessarie misure di efficienza energetica) possa garantire una maggiore sicurezza

energetica, una minore dipendenza dall'approvvigionamento estero dall’84% al 67% e una

conseguente riduzione della cosiddetta fattura energetica estera di circa 14 miliardi di euro

l’anno (rispetto agli attuali 44,25 miliardi).22

Da notare comunque che la spesa nazionale per l’approvvigionamento di energia

dall’estero è calata di oltre il 20% rispetto al 2013 (56 miliardi di euro), con un risparmio di

oltre 11,8 miliardi di euro.23

Considerato che l'Italia dispone di riserve di idrocarburi potenzialmente interessanti (al

settimo e sesto posto in Europa per riserve di gas e petrolio), la strategia si propone di

sviluppare la produzione nazionale di gas e petrolio, con un ritorno ai livelli degli anni

novanta, nel rispetto dei più elevati standard ambientali e di sicurezza internazionali.

Secondo la SEN, entro il 2020 sarà possibile incrementare la produzione attuale di

idrocarburi di circa 24 milioni di boe/anno (barili di olio equivalente) di gas e 57 di olio,

raddoppiando il contributo della produzione endogena (dal 7% al 14%) al fabbisogno

energetico totale). Lo sviluppo di una produzione domestica di idrocarburi implicherà un

flusso di investimenti per almeno 15 miliardi di euro e la creazione di 25mila posti di

lavoro, oltre a consentire un risparmio sulla fattura energetica di circa 5 miliardi di euro

l’anno entro il 2020 grazie alla riduzione di importazioni di combustibili fossili.24

Inoltre, l'incremento della produzione di energia prodotta da fonti rinnovabili sarebbe

funzionale al processo di decarbonizzazione e abbattimento delle emissioni inquinanti, in

linea e nel rispetto degli orientamenti previsti nelle direttive UE.

Nello studio denominato Energy Roadmap 2050 si prevede infatti una riduzione delle

emissioni di gas serra del’80-95% entro il 2050 rispetto ai livelli del 1990, con un

abbattimento per il settore elettrico di oltre il 95%.25

Nel 2008, l’Unione Europea ha varato il ‘Pacchetto Clima-Energia’ (cosiddetto ‘Pacchetto

20-20-20’), che intendeva perseguire i seguenti obiettivi energetici e climatici: impegno

unilaterale dell’UE a ridurre di almeno il 20% entro il 2020 le emissioni di gas serra rispetto

ai livelli del 1990; una riduzione del 20% nel consumo di energia primaria rispetto ai livelli

previsti al 2020, da ottenere tramite misure di efficienza energetica; soddisfare il 20% del

22 Ministero dello Sviluppo Economico, Strategia Energetica Nazionale: per un’energia più competitiva e

sostenibile, 2013, p.5

23 Unione Petrolifera, Relazione Annuale 2015, p.24

24 Ministero dello Sviluppo Economico, Strategia Energetica Nazionale: per un’energia più competitiva e

sostenibile, 2013, p.110

25 European Commission, Energy Roadmap 2050, Communication from the Commission to the European

Parliament, the Council, the European Economic and Social Committee and the Committee of the

Regions, Brussels, 15.12.2011 COM(2011) 885 final, http://eur-lex.europa.eu/legal-

content/EN/TXT/PDF/?uri=CELEX:52011DC0885&from=EN

17fabbisogno energetico europeo con le energie rinnovabili.

Ad ottobre 2014, il Consiglio europeo26 ha ridefinito al rialzo gli obiettivi delle politiche

ambientali ed energetiche al 2030. Come primo obiettivo, è stata decisa una riduzione

delle emissioni del 40% rispetto al 1990; una penetrazione delle fonti rinnovabili di almeno

il 27% sul totale dei consumi, in aumento di 7 punti percentuali rispetto agli obiettivi vigenti

per il 2020; un aumento del 27% dell’efficienza energetica.27

Secondo la SEN, le energie rinnovabili arriveranno a coprire il 22-23% dei consumi primari

(rispetto all'11% del 2010), grazie all'incremento della loro incidenza in tutti i settori

(elettrico, calore, trasporti).28

Per quanto riguarda il mix di fonti nel settore elettrico, la SEN prevede un significativo

aumento delle fonti rinnovabili a discapito delle fonti convenzionali: nel 2020 la quota delle

rinnovabili all'interno del mix energetico oscillerà tra il 35 e il 38%, eguagliando il peso

relativo della produzione a gas.29

In uno scenario caratterizzato dall'aumento della produzione nazionale di energia, il mare

è destinato a giocare un ruolo di rilievo per una serie di ragioni e motivazioni

profondamente interconnesse tra loro.

In primis, la conformazione geografica della penisola italiana, con i suoi 8.000 km di costa,

posizionata al centro della regione mediterranea. Questa condizione geografica permette

all'Italia di poter disporre di aree aggiuntive di territorio nazionale nel quale sviluppare

attività di esplorazione, alla ricerca di idrocarburi nei fondali marini (che hanno ricevuto un

forte incentivo politico nella recente normativa - la cosiddetta “sblocca Italia”- che verrà

analizzata nel capitolo 2), e di perfezionare moderne tecnologie per la produzione di

energia da fonti rinnovabili come l'eolico offshore, energia dalle correnti marine e dalle

onde, coltivazione di alghe marine, ecc.

Ad oggi, il 67% della produzione nazionale di gas naturale deriva da giacimenti offshore (e

la restante parte da giacimenti onshore), mentre le proporzioni sono differenti in ambito

petrolifero dove solo il 13% della produzione nazionale viene estratta offshore, contro

l'87% estratto sulla terraferma.30

26 La decisione del Consiglio europeo, che dovrà essere tradotta in disposizioni normative nei prossimi anni,

27 ISPI Osservatorio di Politica Internazionale, Focus Sicurezza Energetica, No. 19-20, Luglio-Dicembre

2014, p.14,

http://www.parlamento.it/application/xmanager/projects/parlamento/file/repository/affariinternazionali/osse

rvatorio/focus/PI0019-20FocusISPI.pdf

28 Ministero dello Sviluppo Economico, Strategia Energetica Nazionale: per un’energia più competitiva e

sostenibile, 2013, p.31

29 Ibidem

30 Ministero dello Sviluppo Economico, Rapporto annuale 2015-attività 2014, Ministero dello Sviluppo

Economico DGRME, 2015, pp.29-30, http://unmig.mise.gov.it/unmig/stat/ra2015/it/ra2015.pdf

18La presenza di riserve di petrolio e gas naturale in mare rafforza il ruolo del mare

nell'ambito della produzione di energia: secondo le stime del Ministero dello Sviluppo

Economico, il 59% del totale nazionale di gas è ubicato in mare mentre le riserve certe di

31

petrolio presenti nei fondali marini ammonterebbero al 10%.

In aggiunta a queste riserve certe ed individuate, nei fondali marini vi sarebbero ulteriori

riserve di idrocarburi disponibili che, una volta individuate e quantificate, potrebbero

essere estratte e rese disponibili per soddisfare il fabbisogno energetico interno, riducendo

l'apporto delle importazioni.

L'importanza del mare per la sicurezza energetica nazionale trova conferma nel fatto che

la totalità delle importazioni petrolifere nazionali avviene mediante petroliere - e non

attraverso pipelines internazionali - che possono attraccare in 16 diversi porti nazionali,

(tra i quali Taranto, Milazzo, Falconara [Ancona] e Augusta) oltre alla strategica attività di

trasformazione di petrolio greggio svolta dalle raffinerie dislocate lungo le coste nazionali.

Dai porti di Genova e Trieste si dipanano poi degli oleodotti che riforniscono anche le

nazioni confinanti come Austria, Svizzera e Germania.32

Per quanto concerne il gas naturale, se da un lato si nota la preponderanza delle

importazioni che avvengono attraverso pipelines terrestri (90% del totale), dall'altro si nota

come due di esse (Transmed e Greenstream) siano due gasdotti offshore che

attraversano il tratto di mare tra l'Africa e la Sicilia. A questo va aggiunto che i progetti

futuri relativi alla realizzazione di nuovi gasdotti (Trans Adriatic Pipeline, Galsi, Poseidon)

vertono tutti sulla realizzazione di condutture sottomarine.

Inoltre, incrementare le importazioni di GNL rappresenta una delle opzioni perseguite per

promuovere al meglio la diversificazione geografica degli approvvigionamenti, anche se

l'Italia al momento ha una capacità totale non pienamente utilizzata poiché importa 4 mmc

su una capacità totale di 17 mmc.33

Inoltre, la fortunata collocazione geografica italiana pone il paese in prima linea per

svolgere la funzione di eventuale hub europeo del gas, convogliando sui mercati europei

approvvigionamenti aggiuntivi (attraverso pipeline offshore e GNL) provenienti dal Caspio,

Nordafrica e Medio Oriente.

31 Ministero dello Sviluppo Economico, Riserve. Riserve di idrocarburi al 31 Dicembre 2014, Ministero dello

Sviluppo EconomicoDGRME, http://unmig.mise.gov.it/unmig/riserve/riserve.asp

32 International Energy Agency, CHAPTER 4: Emergency response systems of individual IEA countries,

Italy, IEA 2014, pp. 264-265,

https://www.iea.org/media/freepublications/security/EnergySupplySecurity2014_Italy.pdf

33 Si veda, Ministero dello Sviluppo Economico, Documento di consultazione per una Strategia Nazionale

sul GNL, giugno 2015,

http://www.mise.gov.it/images/stories/documenti/gas/documento_di_consulazione_per_una_strategia_na

zionale_sul_GNL.pdf

19Soprattutto la ridistribuzione delle forniture provenienti dal Caspio risulterà funzionale per

l'implementazione del corridoio energetico meridionale del gas promosso dalla UE, per

rafforzare la diversificazione geografica delle fonti di approvvigionamento, coerentemente

con le direttive UE e in conformità con gli obiettivi della SEN. Ovviamente una strategia di

questo tipo risulta condizionata alla realizzazione di una serie di infrastrutture strategiche

di stoccaggio e trasporto (depositi, rigassificatori e gasdotti) che mettano in collegamento i

porti italiani con i mercati europei in modo da soddisfare il previsto aumento della

domanda europea di gas naturale.

20CAPITOLO DUE

La produzione offshore di idrocarburi

Attualmente la produzione di gas naturale e petrolio estratto offshore, ovvero estratta dai

fondali marini, contribuisce in maniera differente sul totale della produzione nazionale di

idrocarburi. Appare infatti significativa per quanto concerne il gas naturale (67% della

produzione nazionale proviene dall'offshore), mentre il contributo alla produzione

petrolifera nazionale risulta limitato, pari al 13% del totale.

Tuttavia, come ricordato nel primo capitolo, vi sono diversi fattori strategici che giocano a

favore di una politica energetica nazionale fondata anche sullo sfruttamento e sulla

commercializzazione delle riserve di petrolio e gas naturale offshore, al fine di

incrementare la produzione domestica di idrocarburi e ridurre la dipendenza dalle

importazioni, rafforzando la condizione di sicurezza energetica: la collocazione geografica

della nostra penisola, dove il mare costituisce il 64% del nostro territorio; la presenza nei

fondali di riserve potenzialmente sfruttabili; la lunga esperienza maturata nel tempo per

quanto concerne le attività di esplorazione e sfruttamento delle riserve marine di

idrocarburi (le prime attività risalgono agli anni sessanta-settanta); l'evoluzione della

tecnologia per le perforazioni e attività di esplorazione nei fondali (le prime perforazioni

offshore non oltrepassavano i 200 metri di profondità, mentre oggi le perforazioni offshore

possono raggiungere anche 3600 metri di profondità.34

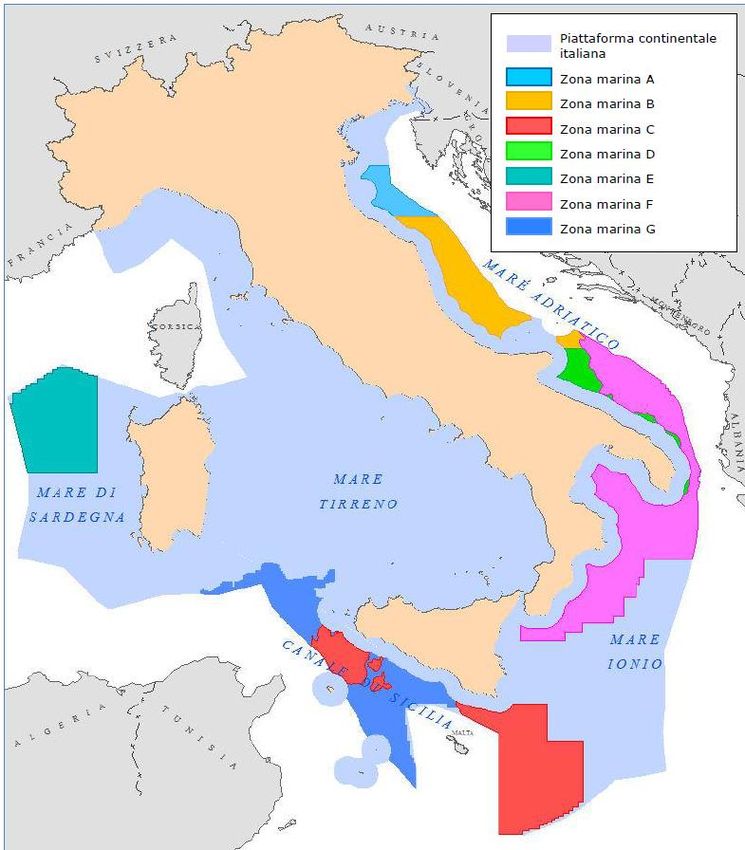

2.1 Le zone marine

Tenendo presente la dislocazione geografica delle attività di produzione di idrocarburi

offshore, soprattutto il mare Adriatico e il canale di Sicilia appaiono detenere ancora

significative potenzialità esplorative, mentre Il lato tirrenico si è dimostrato per il momento

poco fruttuoso per l’esplorazione.

Nel corso degli anni, lungo la piattaforma continentale italiana35 sono state istituite delle

zone marine, ovvero delle aree nelle quali è possibile svolgere attività di ricerca,

34 Ministero dello Sviluppo Economico, Il Mare, MISE RAPPORTO MARE 2015, MISE Direzione Generale

per le Risorse Minerarie ed Energetiche, 2015, p.

47http://unmig.mise.gov.it/unmig/buig/buigmare2015/buigmare2015.pdf

35 «La piattaforma continentale di uno stato costiero comprende il fondo e il sottosuolo delle aree

sottomarine che si estendono al di là del proprio mare territoriale attraverso il prolungamento naturale del

suo territorio terrestre fino all'orlo esterno del margine continentale, o fino a una distanza di 200 miglia

marine dalle linee di base. Il limite esterno della piattaforma continentale non supera comunque la

distanza di 350 miglia dalle linee di base». (Convenzione delle Nazioni Unite sul diritto del mare, 1982,

articolo 76, §1 e §7) Lo stato costiero esercita sulla piattaforma continentale diritti sovrani allo scopo di

esplorarla e sfruttarne le risorse naturali in maniera esclusiva, nel senso che nessun altro attore può

intraprendere tali attività senza il suo espresso consenso.

21esplorazione e coltivazione di idrocarburi. Attualmente la superficie totale delle zone

marine aperte alle attività minerarie è di circa 139.656 km2 e costituisce circa il 25% della

superficie totale della piattaforma continentale italiana.36

Con un decreto ministeriale del 9 Agosto 2013, il governo italiano ha proceduto ad una

rimodulazione delle sette zone marine esistenti e all'apertura di una zona nel mare

Balearico e di Sardegna.37

Le zone marine si suddividono in:

La Zona A, che comprende il mare Adriatico settentrionale e centrale, si estende per circa

13.300 km2 e costituisce circa il 2% della piattaforma continentale italiana. Questa zona è

delimitata a ovest dalla linea di costa delle regioni Friuli Venezia Giulia, Veneto e Emilia

Romagna; a est dalle linee di delimitazione Italia-Slovenia e Italia-Croazia. A seguito della

rimodulazione delle zone del 2013, la superficie della zona A in cui è possibile presentare

nuove istanze è stata ridotta di circa il 70%, perciò la sua estensione attuale è pari a 4.016

km2.

La Zona B, che comprende il mare Adriatico centrale e meridionale, si estende per circa

23.000 km2 e costituisce circa il 4% della piattaforma continentale italiana. Questa zona è

delimitata a ovest dalla linea di costa delle regioni Marche, Abruzzo e parte del Molise; a

est dalla linea di delimitazione Italia-Croazia. La superficie della Zona B è stata ridotta del

44% - la sua estensione è ora pari a 12.980 km2 - per effetto della rimodulazione del

2013.

La Zona C è la seconda per estensione territoriale, e comprende il mar Tirreno

meridionale, il canale di Sicilia e il mar Ionio meridionale. Questa zona si estende per circa

46.390 km2 e costituisce circa l’8% della piattaforma continentale italiana, anche se la

superficie sulla quale presentare nuove istanze è stata ridotta del 30% (32.720 km2). La

zona C si estende in alcuni punti sino ad entrare in contatto con la linea di delimitazione

Italia-Tunisia e con il “Modus vivendi” Italia-Malta.38

36 Ministero dello Sviluppo Economico, Il Mare, MISE RAPPORTO MARE 2015,pp. 39, 69

37 Ministero dello Sviluppo Economico,

Rimodulazione della zona “E” e ricognizione delle zone marine aperte alla presentazione di nuove

istanze, Decreto Ministeriale 9 agosto 2013

http://unmig.sviluppoeconomico.gov.it/unmig/norme/dm090813.htm

38 Sul "Modus vivendi" Italia-Malta si veda alla fine del presente capitolo

22Puoi anche leggere