FINTECH: OPPORTUNITÀ O MINACCIA PER GLI OPERATORI DEL CREDITO - Lease 2019

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

FINTECH: OPPORTUNITÀ O MINACCIA PER GLI OPERATORI DEL CREDITO

CAGNATO

L’impatto delle tecnologie sui rischi del SCF

Operativo Doppio finanziamento Performance Credito Deterioramento asset Commerciabilità scorte

Internet of

Things Monitoraggio e Acquisizione Work in progress

Monitoraggio Localizzazione Localizzazione Work in progress

localizzazione scorte dati

API

Scambio automatizzato

Sicurezza di dati

Blockchain

Database Firma

Smart Sicurezza Sicurezza Work in progress

condiviso Digitale Tokenizzazione

contract

AI & BDA

Controlli Ricerca documenti

Modelli Modelli Merito creditizio Work in progress

automatizzati doppi

L’ecosistema delle collaborazioni

Provider di finanziamento con provider tecnologico/info

Provider di finanziamento Provider tecnologico o di

informazioni

37,3%

• Mercato esistente

Cosa porta alla • Competenze tecnologiche

• Approccio manageriale alla

collaborazione? • Idee disruptive

soluzione dei problemi

Aumentare la propria Aumentare la propria

Cosa ottiene dalla offerta di mercato, massa critica

collaborazione? entrando in nuovi Incrementare il proprio

segmenti core business

Supply Chain Finance start-up

Business Model

Europa 4

Europa 18 Africa 1

Asia 11 CASH CASH Asia 1

America 8 BM BM

SEEKER EXPLOITER America 0

Oceania 3 1 2 DYNAMIC Oceania 0

Africa 1

INVOICE

AUCTION DISCOUNTING 2

6

Europa 14

WORKING Europa 21

America 9 CAPITAL COMPASS Asia 16

Asia 8 BROKER BM BM MERITO Africa 4

Oceania 3 REVERSE 3 4 CREDITIZIO, America 2

Africa 1 FACTORING, COMPARATORI, Oceania 2

2 INVENTORY OTTIMIZZAZIONE 5

FINANCE CASH FLOW

CAPECCHI

Open banking: CRIF opens the door to INNOVATION

SUL MERCATO INCOMBE UNA FORTE SPINTA

AL CAMBIAMENTO: BUONA O CATTIVA? CRIF 4 INNOVATION

1° player nel settore delle credit

information registrato come

AISP in 21 paesi UE

35° TOP FINTECH by IDC

• 50+ persone dedicate all’innovazione in

Italia e worldwide

• Smart Customer Engagement

• 5 Osservatori permanenti sui nuovi trend di mercato

• Cyber Security

• 3 HUB di innovazione (Milan Fintech District, Germania,

• Digital disruption Taiwan)

• Regulatory compliance (PSD2) • 3 web app

• Technology cha(lle)nge • 1 master in Cyber Security in collaborazione con UNIBO

7 ©2019 • Lease2019 • Simone Capecchi • 20/03/2019Il credito sta cambiando

PAY-PER-USE

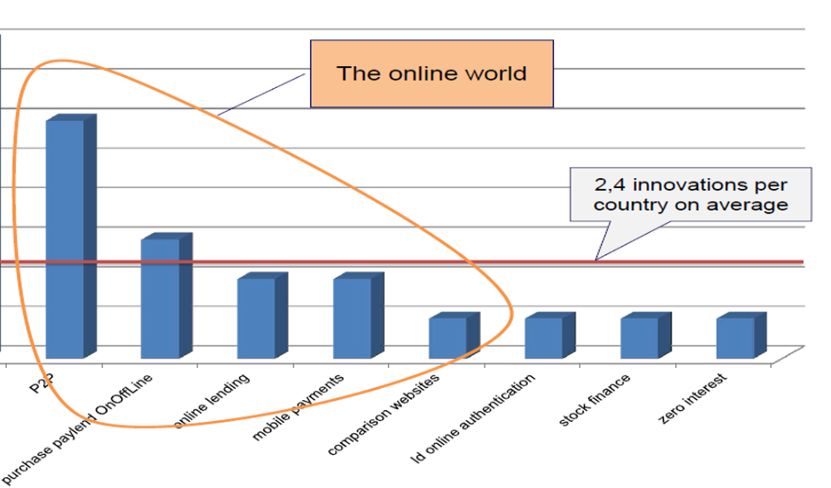

CLASSIFICA DELLE INNOVAZIONI CHE STANNO RIVOLUZIONANDO IL MERCATO

(Numero di risposte sul totale delle risposte)

Fonte: Ricerca CRIF – Eurofinas – SDA Bocconi, 2017.

La ricerca ha coinvolto 10 paesi (Belgio, Danimarca, Francia, Germania, Italia; Olanda; Polonia; Portogallo, Spagna; Turchia; Regno Unito)

8 ©2019 • Lease2019 • Simone Capecchi • 20/03/2019Open Banking ~~ Open Leasing ecosystem

FINISH

FRAUD & AML

CHECKS

XS2A

KYC

COLLECTION 4.0

CATEGORIZZATORE

diversificazione

Un ufficio

TOP di GAMMA? 2 EVOLUTO strategie di collection su

S

Clicca qui

portafoglio segmentato

DIGITAL

T

ONBOARDING 5

A

R

ADVANCED

T ANALYTICS «NEW HUNTING»

offerte di servizi non

finanziari

1

(Value Added Services)

SMART

ENGAGEMENT 3 4

Web/Digital 360° PROFILING

customized campaign AFFORDABILITY

9 ©2019 • Lease2019 • Simone Capecchi • 20/03/2019OPEN EVALUATION: real time «advanced analytics» per una

valutazione «aumentata»

WHAT WHY

Indicatore innovativo PSD2 compliant Evidenze da case study SME

Access2Account Recupero delle informazioni di CATEGORIZZAZIONE &

& categorizzatore conto corrente/payment

evoluto account selezionate e CLUSTERIZZAZIONE EVOLUTE:

categorizzate in cluster + 100% rispetto a quelle tradizionali

Valutazione su

Valutazione del merito di MAGGIORE PREDITTIVITÀ:

credito di consumer e SME

tutti i target +20% rispetto alle metriche tradizionali

Score «aumentato» con

Advanced informazioni tradizionali e di ADVANCED PROFILING:

analytics as a conto corrente & payment 8.000 trigger individuati per profili ad hoc

service account & KPI evoluti (portafoglio medio di 10.000 aziende)

10 ©2019 • Lease2019 • Simone Capecchi • 20/03/2019Fintech: Opportunità o

minaccia per gli

operatori del credito

Luigi-Enrico Tomasini

20 Marzo 2019 Board Member – CEO Namirial

Milano l.tomasini@Namirial.comNamirial DatiProvider

Qualified Trust Service e Numeri

conforme al Regolamento eIDAS Europeo 910/2014

Sede principale in Senigallia, Italy

20 Uffici in Italia, Austria, Brasile, Germania e

Romania

Herrenberg new 2018

390 Dipendenti (Marzo 2019) Ansfelden

Bucarest

until 2015

Xyzmo

Senigallia

+ altri uffici in

43 Mio Euro Consolidato (FY 2018) Italyia

+ Ufficio in

Certificata in accordo a São Paulo

ISO 27001:2013 – Information Security

ISO 9001 – Quality Management

Countries with Namirial

Subsidiaries, partner, customers

Partner, customers

Customers

© Namirial – All rights reservedCasi d’uso

Clienti B2C

▪ Onboarding del cliente - applicazioni, aperture di conti ...

▪ Privacy: consenso alla memorizzazione dei dati GDPR,

autorizzazione di elaborazione da parte di terzi

▪ Accordi - non divulgazione (NDA), contratti, ...

▪ Documentazione - ricevute di servizio, segnalazioni di danni, ...

▪ Protocolli - consulenza, consultazioni, verbali

▪ Contratti finanziari (credito e leasing)

Business ▪ Contratti di consulenza, sottoscrizione ordini

Partners ▪ Accordi di mediazione, rivendita ...

B2B2C ▪ Procura, mandati, ...

▪ Assunzione dei dipendenti: contratti, consensi, obblighi di

Dipendenti informazione

Blue= casi d'uso - almeno in parte - che richiedono l'integrazione di firme elettroniche qualificate (QES)

B2E ▪ Approvazioni, permessi 13

© Namirial – All rights reservedTendenze di mercato

Grado di digitalizzazione per i contratti di

finanziamento ben al di sotto degli obiettivi 2015

Gli obiettivi per il 2021 sono molto ambiziosi

Ancora buone possibilità per chi sta iniziando ad " adottare digitale" ora.

Source: Eurofinas / Roland Berger - Future of European Consumer Finance - Preview of 2nd Edition, presented at Annual Conventions, Venice, October 5, 2018

14

© Namirial – All rights reservedTendenze di mercato

Importanza prevista delle

tecnologie di finanziamento nel

2021

I captives si sono concentrati

in particolare sulle tecnologie

di onboarding: KYC e Firma

Quasi tutti gli Istituti avranno

avviato un "progetto di firma".

Source: Eurofinas / Roland Berger - Future of European Consumer Finance - Preview of 2nd Edition, presented at Annual Conventions, Venice, October 5, 2018

15

© Namirial – All rights reservedIntegrazione della firma elettronica nei

processi aziendali

Pre-firma

auto-creato x

auto-presentato

x x x

x eSignAnywhere x

Post-firma

auto-elaborato x x x

x

auto-archiviato

Powerplay – Avanzamento veloce: Acquisisci firme in pochi minuti invece di giorni

in qualsiasi luogo, su qualsiasi dispositivo, eseguendo la transazione di persona o da remoto

16

© Namirial – Alle Rechte vorbehaltenElementi chiave per l'implementazione

del DTM Gestisci meglio senza carta

per clienti, rivenditori e dipendenti

veloce e in qualsiasi momento

in qualunque posto

su qualsiasi dispositivo

facile e affidabile

valido legalmente con forti evidenze

con la tipologia di firma elettronica obbligatoria / richiesta per i

vari casi d'uso

17

© Namirial – All rights reservedPuoi anche leggere