Evoluzione normativa, europea e nazionale, in tema di rischi ESG - Pietro Negri | Responsabile Sostenibilità e Corporate Governance ANIA e ...

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Evoluzione normativa, europea e nazionale, in tema di rischi ESG Pietro Negri | Responsabile Sostenibilità e Corporate Governance ANIA e Presidente Forum per la finanza sostenibile

Contesto di riferimento

Temperatura media cresciuta di (almeno) 1 grado. Su 19

anni più caldi di sempre, 18 registrati dopo il 2000

Per il 95% degli scienziati le causesono

antropogenetiche (USA fuori da COP21 !!)

Il contestodi

riferimento

10.05.2019 WWF - Overshoot Day comunitario,

«data entro la quale - considerato il nostro stile di

vita - abbiamo esaurito il budget di risorse naturali

a disposizione per quest’anno»

Nobel 2019 - A.Banerjee, E.Duflo e M.Kremer «per

l’approccio sperimentale nella lotta alla povertà globale»;

Nobel 2018 - W. Nordhaus e P.Romer «..combinare la

crescita sostenibile a lungo termine dell’economia globale

con il benessere della popolazione …»

Science (April2019)

Senza riduzione Co2 il livello del mare aumenterà tra 61 cm e 110 cm entro il 2100

(10 cm in più rispetto a quanto stimato nel 2014)

IPCC “The Ocean and Cryosphere in a Changing Climate” (Sept2019)

Quali rischi per gli investitori?

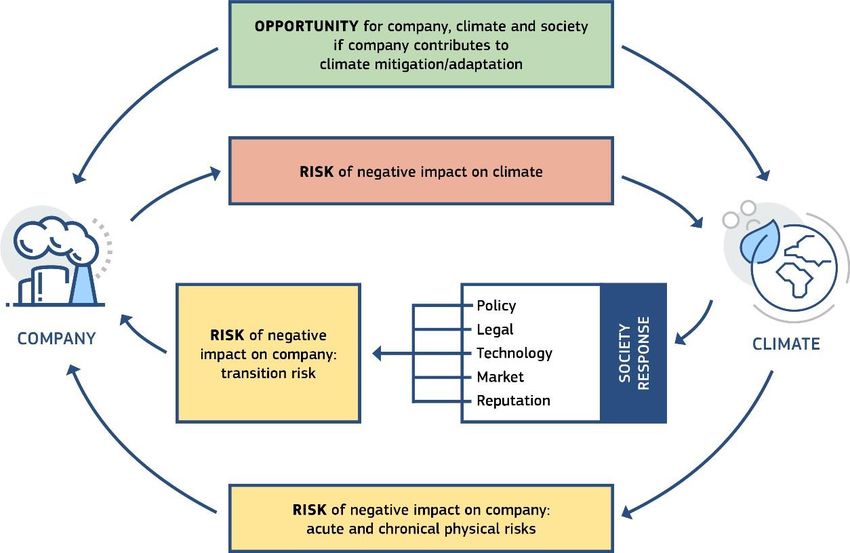

Eventi climatici estremi e catastrofi Rischio fisico naturali avranno la maggior incidenza. Possono comportare danni rilevanti ad attività economiche ed investitori: • Distruzione o deterioramento di beni e infrastrutture, • Minor produttività dei terreni agricoli, • Difficoltà di reperimento di alcune materie prime con conseguente interruzione della catena di fornitura.

Rischio tecnologico Il rischio tecnologico è collegato alla capacità di «mitigare» o «favorire l’adattamento» al Cambiamento climatico e sociale. Velocità, diffusione e successo delle tecnologie low-carbon insieme a capacità di trasformazione dei settori produttivi rappresentano elementi cruciali per questa tipologia di rischio.

Rischio legale A tutti i settori verranno applicate misure legali più vincolanti in termini di consumo di risorse e di inquinamento. Pertanto imprese e istituzioni dovrebbero anticipare il nuovo scenario, orientandosi verso beni e servizi in linea con l’obiettivo del 1,5/2°C dell’Accordo di Parigi.

Olanda

I giudici hanno imposto al Governo un

innalzamento al 25% della riduzione delle

emissioni rispetto al 1990 da raggiungere nel

2020 sulla base del principio di precauzione e

della Convenzione europea sui diritti umani

Ancora più interessante la causa contro la Shell

avviata da Friends of the Earth per riduzione di

CO2 del 45% entro il 2030 e azzeramento al

2050.

USA

Lo Stato di New York contro Exxon

per “frode climatica”: l’azienda

avrebbe fornito indicazioni fuorvianti

(senza DOLO) agli investitori sui costi

del climate change, che avrebbero

alterato il bilancio.

È la prima causa finanziaria basata

su informazione ESG

Rischio reputazionale Un’insufficiente attenzione verso l’ambiente può provocare gravi danni reputazionali sia alle aziende sia, indirettamente, ai loro investitori (Es: Volkswagen, Franklin Templeton Investments, British Petroleum)

• Campagna di disobbedienza civile di

massa ex Arcivescovo di Canterbury

«We have a duty of act…»

• CRO Forum – «The Heat is on»

(2019):

possible triggers for a rapid shift in

climate change attitudes: Religious

leaders galvanise a strong sense of

moral duty for urgent climate action

An international media «hit» such as

a TV series that convincingly portrays

the horrors of a 4 ° C wordRischio sociale “Profughi ambientali”: dal 2008 al 2014 oltre 157 milioni di persone sono state costrette a migrare per il eventi NATCAT. Si stima che entro il 2050 il numero di rifugiati ambientali raggiungerà i 200-250 milioni. Altri rischi sociali sono legati all’impatto sulla salute dei cittadini provocato dalle diverse fonti di inquinamento. Ciò determina a sua volta un aumento dei costi socio-sanitari mettendo a rischio i sistemi tradizionali di welfare.

Quali azioni a livello UE?

La Strategia della Commissione UE per la CMU – …entro 2030 Finanza come motore per lo Sviluppo sostenibile (1800 miliardi beneficio netto + oltre 1 milione di posti di lavoro in tutta l’UE ): dall’economia lineare a quella circolare Nell’economia lineare, esaurito il consumo termina anche il ciclo del prodotto che diventa rifiuto, costringendo la catena economica a riprendere continuamente lo stesso schema: estrazione, produzione, consumo, smaltimento L’economia circolare, invece, è un sistema in cui tutte le attività, a partire dall’estrazione e dalla produzione, sono organizzate in modo che i rifiuti di qualcuno diventino risorse per qualcun’altro

Action Plan UE: le dieciproposte

1 Tassonomia comune per i prodotti SRI

2 Certificazioni di qualità per i green bond

3 Più investimenti in infrastrutture sostenibili

4 Integrare considerazioni ESGnella consulenza

5 Più trasparenza negli indici di sostenibilità

6 ESGnei rating

7 ESGnel dovere fiduciario degli investitori istituzionali

8 Riduzioni dei requisiti patrimoniali minimi delle banche sugli investimenti sostenibili

9 Più qualità e trasparenza nella rendicontazione non finanziaria

10 ESGe approccio di lungo periodo nei CdACriteri Commissione UE per determinare la

sostenibilità ambientale di un'attività economica

Mitigazione del cambiamento climatico

Adattamento ai cambiamenti climatici

I 6 Obiettivi della

Commissione UE per Uso sostenibile e protezione delle risorse

poter definire idriche e marine

un’attività economica Transizione verso un'economia circolare, la

«sostenibile», dal punto prevenzione e il riciclaggio dei rifiuti

di vista ambientale:

Controllo della prevenzione dell'inquinamento

Protezione di ecosistemisani

Ogni attività, inoltre:

• non deve «determinare alcun danno significativo» a nessuno degli obiettivi

ambientali

• essere svolte nel rispetto delle garanzie minime di salvaguardia sul piano sociale

e della governance

• essere conformi ai criteri di vaglio tecnicoPiù trasparenza negli indici di sostenibilità: le Credit Rating Agencies Technical opinion e Linee guida di ESMA (luglio 2019) • le CRA dovranno cercare di armonizzare quanto più possibile la divulgazione delle considerazioni ESG • miglior organizzazione di governance delle CRA • crescita professionale degli analisti • dovrà essere migliorata la qualità generale e la coerenza dei comunicati stampa delle CRA relativi alla loro attività di rating • dovranno essere fornite indicazioni più dettagliate sulle fonti/dati utilizzati per l’emissione di un rating • dovrà essere fornita maggiore trasparenza sul «peso» dei fattori ESG nella valutazione del rating

Ein Italia? ...

I rischi ambientali e sociali generati e subiti vengono inseriti tra quelli che

Regolamento devono essere identificati, valutati e gestiti dal sistema di governo societario

(art. 4 c. 2) al fine di«…orientare le imprese al perseguimento di comportamenti

IVASS n. sostenibili, operando scelte dirette alla creazione di valore nel medio-lungo

38/2018 termine e ponendo attenzione alla gestione di aspetti non finalizzati

esclusivamente al profitto»

Si richiede l’integrazione dei fattori ESGnell’attività di risk management del

fondo e una maggiore trasparenza informativa sui…«rischi ambientali, sociali

D.lgs. n. e di governo societario connessi al portafoglio di investimenti e alla relativa

147/2018 gestione»

direttiva 2016/2341

IORPII Nell’ambito della valutazione interna del rischio è inclusa anche «una

valutazione dei rischi ambientali, compresi i cambiamenti climatici, i rischi

sociali, …»

«Gli investitori istituzionali (Assicuratori, Fondi pensione e Asset Owner) …

D.lgs. n. sviluppano e comunicano al pubblico una politica di impegno che descriva… le

49/2019 modalità con cui monitorano le società partecipate su questioni rilevanti,

direttiva c.d. compresi la strategia, i risultati finanziari e non finanziari nonché i rischi, la

Shareholder rights struttura del capitale, l'impatto sociale e ambientale e il governo societario»L’investimento sostenibile e responsabile (SRI): una (possibile) definizione L’Investimento Sostenibile e Responsabile è una strategia di investimento orientata al medio-lungo periodo che, nella valutazione di imprese e istituzioni, integra l’analisi finanziaria con quella ambientale, sociale e di buon governo, al fine di creare valore per l’investitore e per la società nel suo complesso (Forum finanza sostenibile – 2014) Si qualifica come sostenibile e responsabile un fondo che sulla scorta di una propria definizione operativa del concetto di responsabilità ha una politica di investimento che vieta l’acquisto di un insieme di titoli e/o privilegia l’acquisto di titoli sulla base di analisi che integrano criteri ambientali, sociali e di buon governo (Environmental, Social and Governance) all’analisi finanziaria. Tale definizione è indipendente dalle specifiche modalità di applicazione dei criteri di selezione (comitato «etico» interno, società di consulenza, selezione esterna, benchmark (Assogestioni – 2017)

Le strategieSRI

Selezione per esclusioni di Investimenti tematici:

settori controversi: mi concentro su un tema

escludo i settori controversi specifico, ad es. energie

(tabacco, armi, gioco rinnovabili, efficienze

d’azzardo etc.) energetica, water

management

Selezione per convenzioni

internazionali (norm-based): Engagement:

escludo società che violano realizzo iniziative di

convenzioni su temi specifici, ad dialogo con le aziende in

es. diritti umani, diritti dei cui investo

lavoratori, corruzione,

biodiversità

Impact investing:

Selezione best-in-class: microfinanza, social

realizzo un’analisi ambientale, housing

sociale e di governance

(ESG*) delle aziende e

seleziono quelle con

valutazione ESG più alta

Per una definizione delle strategie SRI, si veda investiresponsabilmente.it/prodotti-di-investimento/SRInelMondo

Crescita delle strategie SRI nel Mondo Ripartizione Asset SRI per regione

Giappone 7%

Canada

6%

Australia/NZ

2%

Europa

46%

Stati Uniti

39%

+34%

Fonte: GSIA - Global Sustainable Investment Review 2018. Aggiornamento: Marzo 2019. Dati espressi in miliardi di USD.• Non esiste rendimento senza rischio (es: variazione del tasso di interesse e il rischio connesso al

cambio di valute). Monitorare le variabili di rischio che potrebbero avere un impatto negativo

• Valutare se i fattori ambientali, sociali e di governance abbiano un impatto sulle performance degli

investimenti (Rischio ESG) In passato non avevamo valutazioni soddisfacenti. Oggi si utilizza una

metrica statistica e predittiva per i rischi ESG

• Ad ogni titolo presente nel portafoglio, viene assegnato un punteggio ESG: il Rischio ESG è tanto più

basso quanto più i titoli virtuosi in termini ambientali, sociali e di governance si concentrano nelle classi

con punteggio più elevato

Incontestabile (?) la correlazione

statistica con il tradizionale rischio

finanziario di portafoglio (il value at

risk – VAR non diversificato)

Avere un approccio all’investimento

considerando i temi ESG è

premiante nel lungo periodo

Da Enterprise Risk Management

(ERM) a Sustainable Enterprise Risk

Management (SERM)

Nuove opportunità di businessIl processo di analisi

CRITERI NEGATIVI

DI ESCLUSIONE

Violazione di

norme

internazionali

CRITEARttIivPiOtàSITIVI

DI VAcLoUnTtAroZvIeOrNseE

Voto in

Dialogo Analisi ESG

assemblea

….dopo

l’investimento Best-in-Class

ENGAGEMENTLa selezione negativa: violazione di norme internazionali

Escluse dall’investimento le imprese accusate formalmente di aver

violato le Convenzioni Internazionali:

Convenzione sulle mine anti-persona

Convenzione sulle bombe a grappolo

Convenzione internazionale sulla biodiversità

Convenzione internazionale sulla corruzione

Norme ILO sui diritti dei lavoratoriLa selezione negativa: attività controverse

Alcuni operatori NON investono in società coinvolte in queste attività:

Armi

Utilizzo di combustibili fossili

Tabacco

Possesso di sabbie bituminose

Gioco d’azzardo

Attività lesive dei diritti umani

Energia nucleare

Altre attività controverse

Pesticidi

Alcuni operatori finanziari NON investono in questi settori:

finanziario

petrolifero

petrolifero

estrattivo

estrattivo

PRI (ONU) sottolinea l’importanza dei fattori ESG nella stima della volatilità

ex-ante di un portafoglio azionario

(A practical guide to ESG integration for equity investing - 2016)

Si stima circa l’8% di contributo ESG.La selezione positiva: valutazione delle imprese

AMBIENTE SOCIALE BUON GOVERNO DIRITTI UMANI

Separazione ruolo Politiche e

Riduzione emissioni Salute e sicurezza

sul luogo di lavoro Presidente/AD

inquinanti impegno per il

Partecipazione dei Presenza di

Certificazioni rispetto dei

lavoratori/sindacati consiglieri

ambientali indipendenti diritti umani (es.

Formazione del Cina, India,

Uso efficiente personale Presenza donne

CdA Russia, ecc.)

dell’energia Qualità contratti di

Presenza codice Sistema di

Uso efficiente della lavoro

etico gestione e

risorsa idrica Monitoraggio della

customer Comunicazione monitoraggio

Prodotti con impatto trasparente dei

satisfaction Rendicontazione

positivo sull’ambiente piani remunerativi

Selezione e del top

delle politiche

Rendicontazione monitoraggio della management

ambientale catena di fornitura

Obiettivi ESG per le

remunerazioni

variabiliLa selezione positiva: valutazione degli Stati

GOVERNANCE SOCIALE AMBIENTE

Donne in % della forza Impegno nella riduzione di

Libertà civili e di lavoro emissioni di CO2

stampa

Spesa pubblica per

Produzione energia da fonti

Diritti politici l’istruzione/PIL

rinnovabili

Indice di Accesso alle cure

mediche Qualità delle acque (utilizzo

percezione della

domestico e industriale)

corruzione Indice di sviluppo

umano Tutela dell’ambiente e della

Indice di stabilità

Indice di Gini biodiversità

politica

(coefficiente delle Tasso di deforestazione

Indice di efficacia diseguaglianze)

del governo Ratifica Protocollo di Kyoto e

Ratifica delle

Montreal

Convenzioni ILO e sui

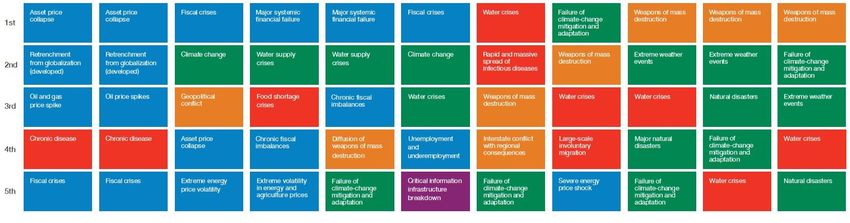

Diritti UmaniRischi globali: cosa dicono gli esperti 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 Fonte: World Economic Forum, The Global Risks Report 2019

Assunzione sostenibile di rischi assicurabili

Valutazione dei fattori di sostenibilità (ESG) coerente con i processi e

le aree di business

Policy comprensiva della

Sostenibilità

Compiti del CdA

Art. 5, comma 2

Reg. 38/2018

IVASS

Altre operazioni (gestione

Asset Management Underwriting delle strutture – Auto

aziendali – Infrastruttura IT)Strategia che include la sostenibilità

Politica di sottoscrizione coerente con

Due livelli di valutazione per la

la strategia sottoscrizione dei rischi

“Modello binario” per stabilire la

Sottoscrizione dei rischi nel rispetto correlazione tra rischio da assumere

della strategia e politica di sottoscrizione basata su

una Strategia inclusiva della

Sostenibilità

Rifiuto della Calcolo del Se “SI”: calcolo del premio base di

tariffa

copertura premio base di

tariffa Se “NO”: rifiuto della coperturaNessuna criticità/sovrapposizione tra fattori ESG e calcolo della tariffa base

Esempio 1: Azienda che produce abiti / Polizza

incendio del magazzino

Politica di L’azienda rientra tra i parametri fissati dalla

politica di sottoscrizione?

sottoscrizione

NO: L’azienda è SI: L’azienda rientra nei

Decisione coinvolta nel lavoro parametri

“concreta” di minorile/fattori di

assunzione del inquinamento correlati a

rischio tinture tossiche Ispezione del magazzino

da parte dei tecnici esperti

Risk assessment che tiene

conto dell’esposizione al

Calcolo del fuoco, sistemi antincendio,

Rifiuto Rifiuto della copertura

premio ecc.

Calcolo del premio base di

tariffaEsempio 2: Impianto chimico / Copertura assicurativa dei

macchinari

L’azienda chimica rientra tra i parametri fissati nella politica di

sottoscrizione?

SI: l’impianto rispetta

I criteri della politica

Evento dannoso verificatosi nel passato: il serbatoio si è di assunzione dei

rotto a causa di una (cattiva) manutenzione da parte di un rischi

fornitore di servizi. Contaminazione da sostanze chimiche

tossiche di un'area limitata.

Nessuna negligenza ascrivibile al gestore Valutazione degli

dell'impianto esperti

Politica di assunzione dei rischi: nessuna copertura a Risk assessment

chi inquina

Calcolo del premio

Decisione nel caso concreto: rischio ambientale base di tariffa

riconducibile a un soggetto «terzo».

Sottoscrizione del rischio consentita.Linee guida Commissione UE giugno 2019: valutare non solo i

rischi ma anche le opportunità per l’impresa

• Un aspetto importante delle

Linee Guida della Commissione

è l’aver introdotto una serie di

disposizioni di collegamento

con la Tassonomia.

• Ovviamente, si tratta solo di

alcuni primi indirizzi nel

rispetto del quadro normativo

della Direttiva 2014/95/UE.

• Una volta approvato il

regolamento sulla Tassonomia,

la Commissione intende

aggiornare la Direttiva per

ottimizzare le relazioni fra le

due discipline.Comparazione delle DNF del settore assicurativo – Progetto ANIA (Deloitte/Frontis

governance)

Obiettivi Evidenze Prossime attività

L’obiettivo del progetto: Evidenze del 2°anno di analisi: Prossime attività:

- Induction session presso CdAdi

- Stakeholder engagement

- Produrre un’analisidelle imprese socie sull’integrazione della

più rilevante

DNF del settore Sostenibilità nei piani strategici

assicurativo (ad oggi 9 - Opportunità di strutturare

gruppi italiani e 3 induction session - Supporto all’implementazione della

europei) dedicate ai Board/ Top normativa con formazione specifica

management per CRO,Asset manager e

- Fornire uno spaccato

Sustainability manager (ANIA SAFE)

delle imprese/ gruppi - Nei sistemi di

assicurativi remunerazione cresce la

rilevanza di parti "variabili" - Product oversight governance:

appartenenti agruppi

collegate a fattori ESG supporto alle imprese nel definire

bancari «prodotti ESG»- Protocollo d’intesa

- Individuare best - Valutazioni ESG in crescita ABI/ANIA su riqualificazione

practice e predisporre nel risk assessment, energetica

linee guidasettoriali nell'asset allocation e nella

- Promuovere surveydi POG (identificazione Target - Predisposizione III° Rapporto sulla

market…)

mercato su aspetti comparazione DNF

specifici - Attività di monitoraggio

dei fattori ESG - Valorizzazione ruolo settore

assicurativo nella Disaster Risk

Reduction e nelle Infrastrutture

sostenibiliWeb

finanzasostenibile.it Investi Reponsabilmente

investiresponsabilmente.it

settimanasri.it Forum per la FinanzaSostenibile

Contatti FinanzaSostenibile

Via Ampère 61/A, Milano

Tel: +39 02 30516028 @ItaSIF

info@finanzasostenibile.itPuoi anche leggere