Elementi di Finanza Immobiliare - Enrico Cestari Università di TorVergata

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Elementi di Finanza Immobiliare

Enrico Cestari

Università di TorVergata

18 gennaio 2013

Agenda

Introduzione

I fondi immobiliari

SIIQ

Cartolarizzazione

Case study

2

Introduzione

Obiettivo della finanza immobiliare è la creazione di valore attraverso una più

attenta gestione del patrimonio immobiliare, modificando in parte l’approccio

tradizionale che vedeva nella rivalutazione degli immobili il veicolo per difendere il

valore reale delle attività dal pericolo di svalutazione derivante dalle tensioni

inflattive

Gli interventi di valorizzazione sugli asset immobiliari consentono, in

prospettiva, di facilitare la diffusione di strumenti finanziari la cui redditività è

garantita dai flussi di cassa generati attraverso i canoni di locazione e i

guadagni in conto capitale derivanti dalla rivalutazione dei beni. Di qui la

crescente spinta alla finanziarizzazione che coinvolge il comparto immobiliare

pubblico e privato.

In prima approssimazione, è possibile individuare tre distinti strumenti:

- Fondi Immobiliari

- SIIQ

- Cartolarizzazione

3

I Fondi Immobiliari

I fondi comuni di investimento immobiliare nell’ordinamento italiano rientrano, insieme alle

SICAV, tra gli Organismi di Investimento Collettivo del Risparmio (OICR).

Un fondo comune è un patrimonio indiviso di pertinenza di una pluralità di

investitori che, con la sottoscrizione di quote del fondo, delegano l’attività di

investimento e gestione a una Società di Gestione del Risparmio (SGR). Il

patrimonio del fondo costituisce un “patrimonio autonomo, distinto a tutti gli effetti dal

patrimonio della SGR e da quello di ciascun partecipante” (ex Art. 36, co. 6 del TUF).

In virtù della loro organizzazione, i fondi comuni rappresentano una gestione in monte del

risparmio, che consente al singolo risparmiatore di beneficiare di una gestione

professionale. Le attività di un fondo immobiliare sono gestite in conformità a un

Regolamento, redatto dalla SGR (Tit. V, Cap. I, sez. II del provvedimento della Banca

d’Italia 14 aprile 2005) e approvato dalla Banca d’Italia, che definisce gli aspetti principali

della gestione e del funzionamento del fondo.

I fondi immobiliari si differenziano dai tradizionali fondi mobiliari principalmente

per la natura delle attività in cui investono: prevalentemente in beni immobili, sia

direttamente sia tramite società immobiliari di cui detengono il controllo. In

particolare, il patrimonio del fondo deve essere investito in misura uguale o superiore ai

due terzi del valore complessivo del fondo in beni immobili, diritti reali in immobili e

4

partecipazioni in società immobiliari.

I Fondi Immobiliari (segue)

Il fondo immobiliare può investire il proprio patrimonio, nel rispetto dei limiti previsti, in:

- Beni immobili e diritti reali immobiliari;

- Strumenti finanziari non quotati;

- Crediti e titoli rappresentativi di crediti;

- Altri beni per i quali esiste un mercato e che abbiano un valore determinabile con

certezza con una periodicità almeno semestrale;

- Depositi bancari e strumenti finanziari quotati

Ne consegue che il patrimonio del fondo è contraddistinto da una bassa liquidabilità e da

un orizzonte temporale di medio-lungo periodo, caratteristica che rappresenta una delle

principali peculiarità dei fondi immobiliari.

Il termine di durata dei fondi, coerente con la natura degli investimenti, è fissato dal

Regolamento e non può essere superiore a 30 anni, mentre non è previsto un limite

minimo. La Banca d’Italia può consentire una proroga del termine di durata, non superiore

a tre anni, qualora richiesto per il completamento dello smobilizzo degli investimenti.

5

I Fondi Immobiliari (segue)

All’interno dell’ordinamento giuridico italiano è possibile classificare i fondi immobiliari

sulla base di alcuni criteri:

1) Modalità di costituzione del fondo:

A) Ordinari a raccolta:

- chiusi;

- con riaperture delle sottoscrizioni;

B) Ad apporto:

- pubblico;

- privato;

- misto;

2) Tipologia degli investitori cui le quote sono destinate:

A) Pubblico indistinto (c.d. fondi retail);

B) Riservati a investitori professionali;

C) Fondi immobiliari speculativi

6

I Fondi Immobiliari (segue)

Fo ndi Retail Fondi Riservati

O rdinari Speculativ i

Assetto Propietario Pluralità di sottoscrittori Pluralità di sottoscrittori Pluralità di sottoscrittori

Non presente (solitamente >

Non presente

Valore Minimo della Quota € 25.000 per evitare € 500.000

(solitamente < € 25.000)

quotazione)

Obbligatoria entro 24 mesi Obbligatoria entro 24 mesi

Quotazione del Fondo dall'IPO se valore quota < dall'IPO se valore quota < A discrezione

€ 25.000 € 25.000

Fino al 60% del v alo re del Fino al 60% del valore del F ino al 100% del v alore del

Lev a Finanziaria

portafoglio immo biliare* portafog lio immobiliare* portafog lio immobiliare*

Prospetto Informativo Prospetto Informativo Prospetto Informativ o

preventivamente approvato preventivamente approvato preventivamente approvato

Pro cesso di Approvazione

dalla Consob, se è prevista la dalla Consob , se è prevista la dalla Consob, se è prev ista la

quotazione quotazione quotazione

Comunicazione di

informazioni price sentitive

tramite NIS, comunicati

Pubblicità A discrezione, se non q uotati A discrezione, se non quotati

stampa. Do cumentazione a

disposizione sul sito/presso

SGR / Banca Depositaria

7

I Fondi Immobiliari (segue)

Il Regolamento del fondo costituisce il documento in cui si esplicita il mandato

dei sottoscrittori nei confronti della SGR, la strategia gestionale, le poltiche di

investimento, e tra gli altri elementi deve prevedere:

- Durata: in numero di anni, esplicitando la possibilità e le modalità di proroga alla

scadenza definita

- Tipologia (ordinario o speculativo, per cassa / ad apporto / misto)

- Patrimonio del Fondo: soglia minima e massima riferita all’AUM

- Destinatari del fondo: investitori qualificati (fondo riservato) o pubblico indistinto

(fondo retail);

- Asset allocation: tipologia di immobili , localizzazione, ecc.

- Regime delle spese: con la chiara indicazione dei costi gestionali che

rimarranno a carico del Fondo

- Quote del fondo: oltre alle quote da attribuire a tutti i sottoscrittori (di uguale

importo e diritti), può essere prevista una ulteriore classe di quote, al fine di

remunerare il rischio degli investitori o consentire all’apportante di beneficiare del

plusvalore derivante dalla valorizzazione degli Immobili o ancora di attribuire

particolari diritti amministrativi;

- Governance del fondo;

- Disciplina relativa a riaperture delle sottoscrizioni e rimborsi delle quote e

dei proventi: regolamento può prevedere la distribuzione ai partecipanti dei

proventi della gestione, tenuto anche conto delle previsioni di redditività del fondo.

8

I proventi non distribuiti sono reinvestiti nel fondo;

- Disciplina relativa alla sostituzione della sgr

I Fondi Immobiliari (segue)

I principali soggetti coinvolti nell’istituzione, approvazione e gestione del fondo

immobiliare per semplicità espositiva possono essere divise in:

- Gestione

- Controllo

- Governance

Le stesse attività sono svolte da un insieme eterogeneo di soggetti:

A) Interni:

- SGR;

- Assemblea dei Sottoscrittori

- Advisory Committee (o Comitato Consultivo);

B) Esterni:

- Autorità di controllo:

- Consob;

- Banca d’Italia;

- Banca Depositaria;

- Esperti indipendenti;

- Advisor esterni

9

Nella slide successiva si presenta uno schema riassuntivo delle dinamiche interagenti

tra i principali attori coinvolti

I Fondi Immobiliari (segue)

10

Fonte: INVESTIMENTO IMMOBILIARE di MARTIN HOESLI - GIACOMO MORRII Fondi Immobiliari (segue)

AUTORITÀ DI VIGILANZA COINVOLTE E FUNZIONI

11

Fonte: INVESTIMENTO IMMOBILIARE di MARTIN HOESLI - GIACOMO MORRII Fondi Immobiliari (segue)

LA GOVERNANCE DI UN FONDO IMMOBILIARE

E’ importante evidenziare che un fondo immobiliare, in quanto OICR, è finalizzato

all’investimento del pubblico risparmio e non all’attività d’impresa. Per tale ragione

l’investitore ha un ruolo passivo nella gestione: diversamente da una società il

sottoscrittore del fondo non ha diritto a nominare gli amministratori (nominati dalla

SGR), ma investendo nel fondo implicitamente delega la SGR.

12

Fonte: INVESTIMENTO IMMOBILIARE di MARTIN HOESLI - GIACOMO MORRII Fondi Immobiliari (segue)

NAV (NET ASSET VALUE) E VALORE DELLE QUOTE SUL MERCATO

Per i fondi quotati, oltre al valore semestrale della quota calcolato sul NAV del

fondo, è possibile rilevare il prezzo di scambio sul segmento MIV (Mercato

Telematico degli Investimenti) di Borsa Italiana in cui sono negoziate le quote (asta

di apertura dalle 8 alle 9; negoziazione continua dalle 9 alle 17.25; asta di chiusura dalle

17.25 alle 17.30).

Occorre tuttavia evidenziare che i due valori raramente coincidono in quanto il valore

NAV della quota è una valutazione con cadenza semestrale (stima del valore di

mercato), mentre il prezzo di Borsa della quota deriva da contrattazioni giornaliere

(dipende quindi dalla domanda e dall’offerta).

La differenza tra i due valori è definita Sconto (oppure Premio, sebbene si

verifichi meno frequentemente) sul NAV e si calcola come differenza tra il Valore

NAV per quota e il prezzo rapportato al Valore NAV per quota:

Esempio:

Valore NAV della quota = € 100

Prezzo di Borsa della quota = € 70

13

Fonte: INVESTIMENTO IMMOBILIARE di MARTIN HOESLI - GIACOMO MORRII Fondi Immobiliari (segue)

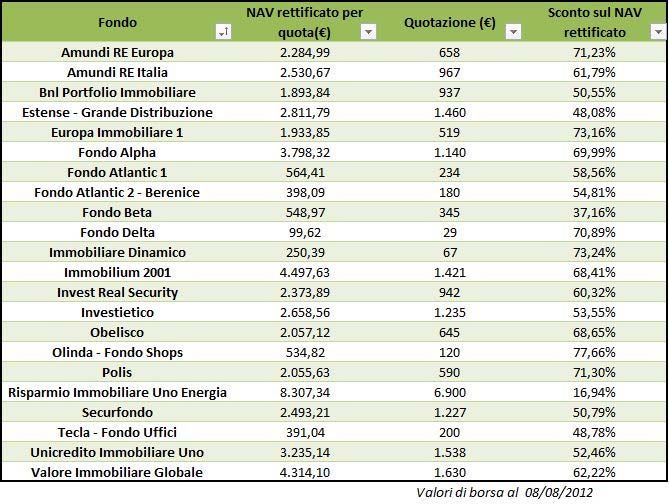

Nella tabella seguente si riporta lo Sconto sul NAV (rettificato per i dividendi e i rimborsi

di capitale distribuiti dalla stima dell’ultimo NAV fino alla data di calcolo) per i fondi

immobiliari quotati italiani.

14

Fonte: INVESTIMENTO IMMOBILIARE di MARTIN HOESLI - GIACOMO MORRII Fondi Immobiliari (segue)

Lo Sconto sul NAV è un fenomeno ampiamente studiato in letteratura, tuttavia nessuno

studio è giunto a conclusioni robuste e valide in tutti i mercati e per tutti i periodi storici.

Tra le cause principali, per le holding finanziarie e i fondi chiusi in generale, si riportano

le capital gain tax liabilities, la leva finanziaria, la liquidità, la diversificazione, le spese di

gestione, gli errori di valutazione e il market sentiment.

Lo sconto dei fondi italiani, diversamente dal caso più generale delle property company

o delle holding finanziarie, sono state individuate alcune variabili significative:

- L’attività di investimento (maggiore è la percentuale dell’attivo investita in asset

immobiliari, minore è lo sconto);

- La partecipazione di investitori istituzionali (maggiore è la quota del fondo detenuta da

investitori istituzionali, minore è lo sconto);

- La tipologia di fondo (i fondi ad apporto sono scambiati a sconti inferiori);

- La vita residua (i fondi più prossimi a scadenza hanno sconti minori);

- Le spese gestionali (in modo inaspettato, i fondi con maggiori commissioni presentano

uno sconto inferiore).

15

Fonte: INVESTIMENTO IMMOBILIARE di MARTIN HOESLI - GIACOMO MORRII Fondi Immobiliari (segue)

Principali players/investitori nel settore del real estate

Assicurazioni Banche SIIQ

Fondi aperti/chiusi /esteri

Mercato

Società Quotate

Società di

leasing

Agenzia

del Demanio / Operatori privati

Stato Fondi comuni

non quotati d’investimento 16

immobiliareI Fondi Immobiliari (segue)

I fondi immobiliari nel mondo e in Europa

17I Fondi Immobiliari (segue)

I fondi immobiliari in Italia (Fonte: Scenari Immobiliari)

18I Fondi Immobiliari (segue)

L’approccio degli investitori

Rendimento Potenziale

Profilo di rischio più elevato I.R.R.

Livello di indebitamento alto

Total Return

Opportunistic

IRR 12% - 20%

Investimenti in immobili con elevato potenziale di crescita

Value Added Medio livello di indebitamento

IRR 9% - 12%

Investimento in società immobiliari quotate

Core Plus Veicoli fiscali

IRR 6%- 9%

Asset a reddito e di elevata qualità

Core Basso livello di indebitamento

Contratti a lungo termine Dividend

IRR 4% - 6% Yield

Rischio 19SIIQ

SIIQ significa Società di Investimento Immobiliare Quotate.

Finalità dell’introduzione di un regime speciale SIIQ

Promuovere lo sviluppo del mercato immobiliare – in particolare l’attività di

locazione degli immobili - accrescendone la trasparenza e rendendolo competitivo

rispetto agli altri paesi europei, anche in un’ottica di attrazione degli investimenti

stranieri sul territorio nazionale.

Con l’istituzione di tale regime il legislatore ha voluto completare l’offerta di

strumenti di investimento riferiti all’attività immobiliare offrendo un’alternativa ai

Fondi di investimento immmobiliari chiusi.

Requisiti ed obblighi per l’accesso e la permanenza al regime speciale

Società per azioni, quotate in borsa, con azionariato diffuso e svolgimento, in via

prevalente, di attività di locazione immobiliare, distribuzione almeno dell’85%

dell’utile derivante da tale attività.

20SIIQ (segue)

Nello specifico, si possono elencare i principali requisiti:

- Limitazione alla partecipazione di controllo: nessun socio può superare il 51% dei

diritti di voto e di partecipazione agli utili

- Obbligo di una più ampia diffusione del flottante rispetto alle normali regole di

borsa: pari almeno al 35% al momento dell’opzione per l’accesso al regime

- Obbligo di inserire nel proprio statuto regole e vincoli:

(i) sulle politiche di investimento;

(ii) sui limiti alla concentrazione dei rischi all’investimento e di controparte;

(iii) sul limite massimo alla leva finanziaria propria e del gruppo di

appartenenza

- Parametri patrimoniali e reddituali da valutare annualmente sulla base dei dati

consuntivi di bilancio. L’attività prevalente (almeno 80%) deve essere quella di

gestione immobiliare a scopo locativo

- Obbligo di tenuta di contabilità separate: gestione esente e gestione imponibile

21SIIQ (segue)

Effetti fiscali dell’accesso al regime speciale

Accesso subordinato al pagamento di un’imposta di ingresso. Esenzione IRES ed

IRAP del reddito derivante dalla “gestione esente. Tassazione ordinaria su capital gain

per vendite di immobili. In particolare:

- Imposta di ingresso (exit tax), sostitutiva dell’IRES e dell’IRAP, pari al 20% delle

plusvalenze latenti (al netto delle minusvalenze) del patrimonio immobiliare destinato

alla locazione. Effetti fiscali della rivalutazione decorrenti dal quarto anno successivo a

quello di ingresso nel regime.

- Esenzione della società dall’IRES ed dall’IRAP, limitatamente al reddito derivante

dall’attività di locazione immobiliare e dai dividendi originati da partecipazioni in altre

SIIQ e/o SIINQ. Imposizione ordinaria sul reddito da attività diverse da quella locativa

(l’attività di vendita di immobili rientra nella gestione imponibile).

- Rinvio della tassazione relativa ai redditi esenti in capo ai soci percettori dei dividendi

originati dagli utili della gestione esente (nella misura del 20%).

22SIIQ (segue)

SIIQ – Fondi immobiliari

Le SIIQ rappresentano il completamento dell’offerta al pubblico di strumenti di

investimento nel settore immobiliare. Rispetto ai Fondi immobiliari, le SIIQ

garantiscono:

-Maggiore liquidità e liquidabilità dell’investimento (azioni SIIQ quotate);

-Orizzonte temporale non limitato da scadenze prefissate (i Fondi hanno scadenze

predeterminate);

-Management interno dedicato (nei fondi i quotisti delegano alla SGR la gestione del

Fondo);

-Possibilità per gli investitori di associarsi ad imprenditori che investono e gestiscono

proprie risorse, ma in un contesto di trasparenza.

È importante sottolineare come il fondo immobiliare sia estremamente diverso da una

SIIQ, in quanto rappresenta uno strumento per la gestione del risparmio pubblico:

questo si riflette anche in un modello di governance notevolmente differente, con un

ruolo passivo dell’investitore che delega l’attività di gestione alla SGR.

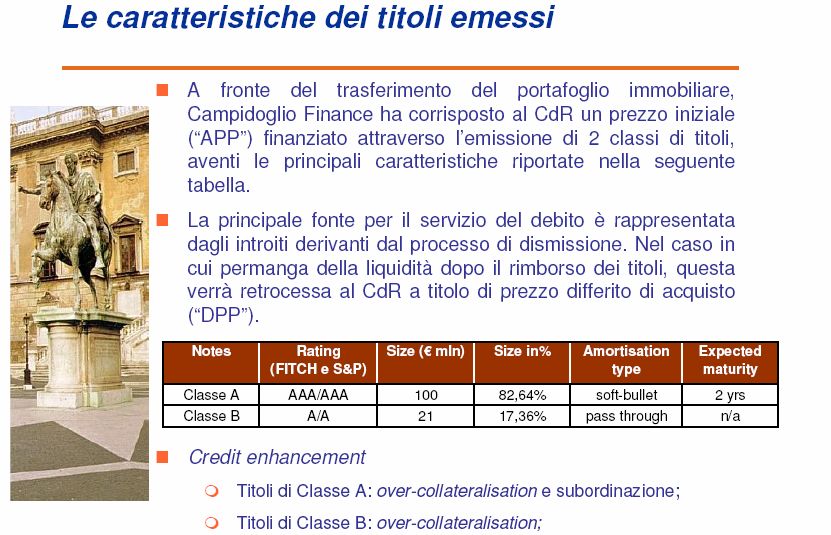

23Cartolarizzazione Le operazioni di cartolarizzazione consentono di trasformare alcuni tipi di asset in titoli obbligazionari, denominati asset-backed securities (ABS), aventi caratteristiche prestabilite in termini di profilo finanziario, rendimento e rischio, negoziabili in modo efficiente. L’asset viene acquistato da una società veicolo, denominata SPV (Special Purpose Vehicle), appositamente costituita, e da essa finanziato mediante emissione di ABS i cui interessi ed il cui rimborso è garantito esclusivamente dai flussi derivanti dall’asset cartolarizzato. Un’operazione di cartolarizzazione si articola nelle seguenti fasi: - Individuazione degli immobili / crediti oggetto di cessione da parte dell’Originator, costituzione ed analisi del portafoglio; - Cessione del portafoglio immobili / crediti dall’Originator a un soggetto emittente, denominato Special Purpose Vehicle (SPV) dietro la corresponsione di un prezzo di cessione; - Emissione, da parte della SPV, di titoli asset-backed, il cui rimborso viene garantito dai flussi di cassa periodici prodotti dal portafoglio ceduto; - Gestione del portafoglio da parte di un Servicer fino alla conclusione nell’operazione per il rimborso di titoli asset-backed emessi. 24

Cartolarizzazione (segue)

La cartolarizzazione è la tecnica mediante la quale si trasforma un attivo ed i

relativi flussi di cassa in titoli obbligazionari. Nel grafico sottostante è

rappresentato lo schema base di una operazione di cartolarizzazione:

Altre Parti:

Azionisti

Azionisti

Rappresentante degli

Obbligazionisti

Cessione

Attivo Titoli ABS Paying Agent /

Possessore

Special Collection bank

Purpose Investitori ABS

dell’attivo

(“Originator”) Vehicle (SPV) Hedging

counterparties

Ricavo emissione

Prezzo di trasferimento

iniziale e differito Issuer Corporate

Servicer

Arranger

Contratti di Gestione

Servicer Rating Agencies

Servicer

25Cartolarizzazione (segue)

Soggetto che cede i crediti o i diritti sugli immobili alla società veicolo che

Originator andrà ad emettere i titoli

Una società costituita nella forma di società a responsabilità limitata

SPV (Special (Capitale Sociale Euro 10.000) a cui vengono ceduti i crediti o gli immobili. I

Purple Vehicle) o crediti relativi a ciascuna operazione costituiscono patrimonio separato a

Società Veicolo tutti gli effetti da quello della società e da quello relativo alle altre operazioni.

Soggetto incaricato della riscossione dei crediti e dei servizi di cassa e di

Servicer pagamento. Nel caso di immobili, procederà all’alienazione degli stessi.

Soggetti deputati all’analisi dell’operazione ed all’assegnazione del rating

Agenzie di rating ai titoli emessi dall’SPV a fronte della cessione dei crediti da parte

dell’Originator

Soggetto presso il quale vengono aperti, in nome dell’emittente, i conti

Banca Agente correnti sui quali transitano i flussi di cassa che verranno impiegati per

pagare interesse e capitali sui titoli emessi

Società di revisione Una primaria società di revisione sarà incaricata dell’audit annuale dell’SPV

Controparte swap Soggetto che fornisce all’emittente la copertura dai rischi tasso e valuta

Rappresentante Il soggetto incaricato di rappresentare i portatori dei titoli ed il cui scopo

dei portatori di sarà quello di tutelare i diritti degli stessi 26

titoli28

29

30

31

32

33

34

35

36

37

38

39

Puoi anche leggere