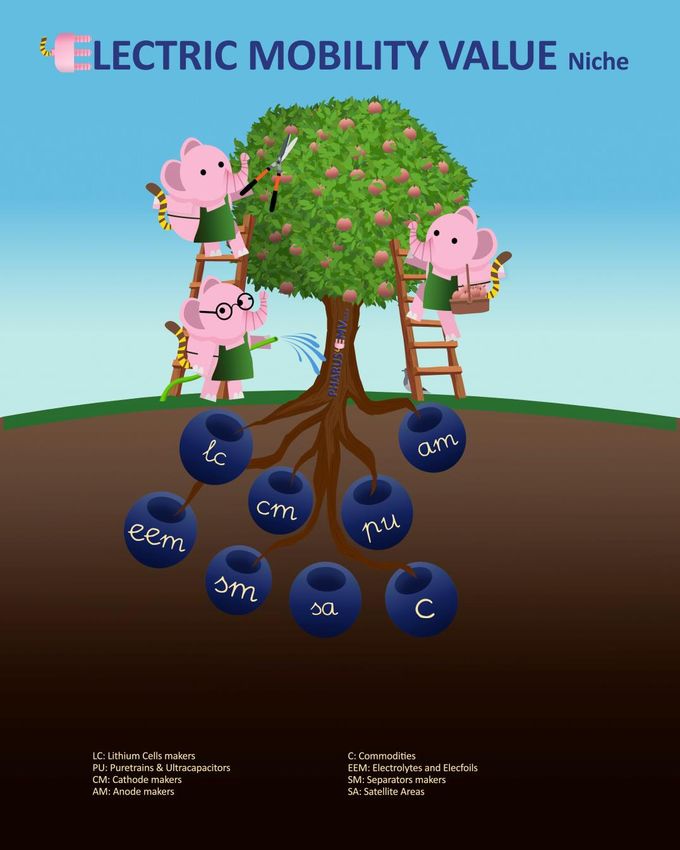

Electric Mobility Value Niche

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Electric

Mobility

Value

Niche

Questa è una comunicazione di marketing. Si prega di fare riferimento al prospetto dell’UCITS e al KIID prima di prendere qualsiasi decisione finale di investimento.

EMVNiche: 2

1 2 3 4

• Gli ostacoli • La mobilità • Lunga • Un approccio

Il settore crescerà rapidamente

tecnologici elettrica si sta esperienza Value unico per

all’adozione di muovendo verso investire nella

Più di quanto il mercato si aspetti

massa vengono l'adozione di massa mobilità elettrica

meno più velocemente di •Track record di

quanto il mercato

si aspetti successo • Valutazione del

portafoglio: 1x

tangible book

• Nei prossimi 12/18 •Network value e circa 8x

mesi si

manifesteranno esclusivo utili. Nel complesso

il portafoglio non

significativi colli di ha debiti

bottiglia nella

Il Team di Niche

produzione di celle Nel campo

al litio.

della mobilità

L’aproccio

• Ci aspettiamo che elettrica

la fase finale e più

eccitante della

rivoluzione EV

abbia luogo presto

sul mercato.

Il team di investimento 3

• Il team di Niche ha un significativo track record di oltre 15 anni nella gestione di fondi e

mandati istituzionali (http://nicheam.com/about-us/#whatwedid)

• Dal 2013 il team studia e lavora sul settore della mobilità elettrica

• Il team ha lanciato nel 2015, con la precedente società per cui lavorava (Symphonia sgr), il

primo fondo al mondo focalizzato sul tema della mobilità elettrica

• L’essere un precursore ha permesso di costruire un network unico in termini di relazioni con il

management delle società del comparto, analisti, esperti, start-ups, private equity e giornalisti

3

Track record: Symphonia Electric Vehicle Revolution

Performance dal lancio (17/06/2015) al 31/12/2017 (quando il team lasciò 4

Symphonia)

Fonte: Bloomberg, data net of fees

Questi dati si riferiscono al passato e non sono un'indicazione della performance futura.

Track record: Symphonia Electric Vehicle Revolution

Performance dal lancio (17/06/2015) al 31/12/2017 (quando il team lasciò 5

Symphonia)

VAR. % TOTAL RETURN (LOCAL CURRENCY)

SYMPHONIA LUX-EVR GROSS OF FEES * 59,5%

EuroStoxx 50 10,7%

MSCI World 27,1%

Cina (Shenzen) -35,9%

Korea (Kospi) 26,3%

S&P500 34,2%

Nikkei 18,0%

Automotive global (ETF CARZ US) 13,1%

Solar sector (ETF TAN US) -35,8%

Commodities sector (COMT US) -2,0%

Chemical sector (MSCI World Chemicals) 30,5%

Tesla 19,6%

Colossi del

Mobileye 16,5%

settore

Sunpower -74,0%

Samsung SDI 70,1%

LG Chemical Posizioni principali 52,1%

Panasonic 0,6%

* performance al lordo delle commissioni di gestioni della classe retail e delle commissioni di performance

Questi dati si riferiscono al passato e non sono un'indicazione della performance futura.

Track record: Pharus Electric Mobility Niches

Performance dal lancio (07/06/2019 to 28/02/2023)

6

Fonte: Bloomberg, data net of fees

Questi dati si riferiscono al passato e non sono un'indicazione della performance futura.

Performance del fondo Vs Principali Indici

7

The performance of the single Niches are gross of fees

* Class B

** Inception date: 10/06/2019

Fonte: Niche AM, Thomson Reuters

Questi dati si riferiscono al passato e non sono un'indicazione della performance futura.

LE DUE GRANDI RIVOLUZIONI NEL SETTORE AUTOMOTIVE

8

1900 2022*

Quota di mercato Henry Ford

Quota di mercato

delle auto a delle auto a

combustione combustione interna :

interna: 22% 84%

Quota di mercato Quota di mercato dei

dei veicoli elettrici : veicoli elettrici :

>50% 16%

Elon Musk

* Dicembre ‘22

1900 – Rivoluzione ICE 2022 – rivoluzione EV

SIMILITUDINI

9

Progressi

tecnologici

Riduzione Pack cost

$/kWh

dei costi

Supporto

politico

Mobilità elettrica: dove ci troviamo? 10

Vendite EV, Globale (Migliaia)

12000 140%

116%

120%

10000

YOY VARIAZIONE PERCENTUALE

100%

8000

VENDITE EV, IN MIGLIAIA

71% 80%

6000

56% 55% 60%

49%

4000

40%

2000

20%

5%

0 0%

2016 2017 2018 2019 2020 2021 2022E

Cina USA Europa Resto del mondo Stime YoY

Fonte: IEA, EV-Volumes, NicheAM,Mobilità Elettrica: dove stiamo andando?

11

Titolo del grafico

100%

Penetrazione attesa dei veicoli elettrici

90% 95%

80%

70%

60% 67% 61%

50%

47%

40% 40%

30%

23%

20% 25%

23%

10% 16%

0%

2022A 2025E 2030E

Anno

Niche AM BNEF IEA IHS

2022A=Dec.’22

Fonte: NicheAMAttrattività EVs vs veicoli termici: a che punto

siamo? Crediamo ad un ottimo punto… 2018 2021 2022E* 2022A 2023E

12

Costo iniziale d’acquisto

Costo Costo di ammortamento

Costo totale

Attrattiva

Autonomia

Batterie Neutra

Capillarità

Network Peggiore

Velocità di

ricarica Significativamente

Performance peggiore

Comfort

Ampia scelta

Modelli

Appealing / sexy

Limiti

Diretta

Sussidi

Regolamentazione

* Prevsione di Niche precedente

IndirettaAttuale Costo TOTALE: EV sorpassa ICE !

13

ID3 business BEV € 42,200 Per veicoli comparabli aventi caratteristiche simili:

- kW: 150 for ID3 vs 147 for Golf GTD

5Y - €

Carburante - CV: 204 for ID3 vs 200 for Golf GTD

(Energia elettrica) 4450 - 0-100 km/h: 7.3s for ID3 vs 7.1s for Golf GTD

Man&Assic 4900

Ammortamento 21100

Totale € 30,449

Golf 8 GTD ICE € 43,250 I Veicoli elettrici sono 37% più

5Y - € economici senza sussidi

Carburante 10830

Man&Assic 7000

Ammortamento 30275 In diversi paesi sono previsti sussidi al

momento dell'acquisto o altri benefici non

Totale € 48,105

monetari difficili da incorporare nell'analisi,

che rendono l'economia di un'auto elettrica

ancora più interessante.

Principali assunzioni:

- 15,000 km all’anno

- Costo dell’elettricità (Media Europea): kwh 0,45€ (70% home charging – 30% charging network)

- Costo del carburante (Media Europea): 1.9 euro per litro di diesel

- Mantenimento, Assicurazione e costi di riparazione sono 30% in media più bassi sui veicoli

elettrici:

- Mantenimento: 25% inferiore

- Riparazione: 40% inferiore

- Assicurazione: uguale per ICE ed EV

- Ammortamento: 14% all’anno per veicoli a combustione vs 10% for Veicoli elettrici

Fonte: NicheAM - Novembre 2022L’autonomia non è più un problema

14

… ALTRO IN ARRIVO!

Chimica-densità di energia per catodo

Tesla Model 3 – long range (75 Kwh)

Autonomia: 602 km

Volkswagen ID3 (77 Kwh)

Autonomia : 550 km

Hyundai Kona (64 Kwh)

Autonomia : 484 km

Fonte: NicheAM Fonte: SNE ResearchCapillarità del Network di ricarica ancora insufficiente ma in

fortissima crescita 15

Disponibilità di punti di ricarcia pubblici,

Globale

2500

2000

Tesla supercharger:

Chargers (Thousands)

Crescita >30% 2022E

1500

1208

1000 2100

909

624

500

404

331 569

256 386

156 270

28 75 108 145

0

2015 2016 2017 2018 2019 2020 2021 2022E

Year Fonte: Tesla a Dicembre 2021

Fast Chargers Slow Chargers Stime

Fonte: IEA. License: CC BY 4.0, 2022 Estimate by GardnerLa velocità di ricarica sta migliorando a livelli inaspettati

16

Sistema attuale Nuovi sistemi

Tipica Potenza di Nuova stazione

ricarica veloce: IONITY, una joint di ricarica EV

ad alta

22 / 50 kW venture di BMW,

Daimler, Ford, e potenza con

Stazioni Tesla Volkswagen, sta capacità fino a

Superchargers: 120 sviluppando un 400 kW

sviluppata da

kW network di stazioni

Wallbox e

da 350 kW.

Tritium

Ionity charging network

Il network di Ionity

sta crescendo Piano ambizioso di crescita del network

velocemente, con da parte di operatori quotati

7,000 caricatori ad Allego: rete di ricarica veloce/ultraveloce

alta potenza

previsti lungo le

principali

autostrade

europee entro il

2025 (1900 punti di

ricarica ottobre

'22)Performance decisamente migliori

17

Ferrari 812

0-100km/h 2.9s

Prezzo 330k $

Tesla Roadster

0-100km/h 2.1s Vs

Lamborghini

Prezzo 200k $

Aventador S

0-100kn/h 2.4s

Prezzo 400k $

Tesla 3 AWD BMW M3

0-100 km/h 3.1s Vs 0-100km/h 3.7 s

Prezzo 70k usd Prezzo 115k $Il comfort di guida di un EV non è paragonabile

18

Nessuna vibrazione

Nessun ingranaggio

Silenzio

Manutenzione ridottaAttrattività dei modelli Elettrici: diversi modelli hanno raggiunto il mercato

aumentando l'appetibilità dei veicoli elettrici. 19

Fiat 500 e Hyundai Kona Electric Renault Megane E-tech

Prezzo: € 33,150 Honda e Prezzo: € 36,150 Prezzo: € 36,800

Autonomia: 329 km Prezzo: € 31,600 Autonomia: 484 km Autonomia: 470 km

Autonomia: 222 km

Ford Mustang Mach-E ER Tesla Model Y Long Range

Audi Q4 e-tron Audi e-tron Quattro

Prezzo: € 62,700 Prezzo: € 65,990

Prezzo: € 50,800 Prezzo: € 110,420

Autonomia: 440 km Autonomia: 533 km

Autonomia: 528km Autonomia: 446 km

Fonte: carmaker company website as of 31/10/22Attrattività dei modelli di EV: Si avvicina un punto di svolta in Europa

20

Alcuni dei nuovi modelli in arrivo sul mercato Europeo

IONIQ6 - 2023 Lucid Air - 2023 Jeep Avenger - 2023

Chevrolet Blazer EV2023 Mercedes EQE - 2023 BYD Atto 3 - 2023La regolamentazione fornisce supporto

21

Effetto diretto Effetto indiretto

Europa:

• L'Unione Europea ha recentemente approvato un

divieto effettivo per le auto a combustione, ibride e

ibride plug-in a partire dal 2035.

• L'accordo prevede anche un taglio del 55% delle

emissioni di CO2 per le nuove auto vendute a partire

dal 2030 rispetto ai livelli del 2021 (superiore all'obiettivo

esistente di una riduzione del 37,5% entro tale data).

USA:

• Il governo degli Stati Uniti ha varato l’Inflation Reduction

Parcheggio gratuito

Act (IRA), che offre un credito d'imposta di 7.500 dollari

per i nuovi veicoli elettrici e un credito d'imposta di 4.000 Posto auto riservato

dollari per i veicoli elettrici usati.

• Obiettivo: penetrazione del 50% di veicoli elettrici entro il Accesso alle corsie preferenziali

2030.

Accesso gratuito al centro città22

I veicoli elettrici:

sono più performanti

sono più confortevoli

sono più puliti e senza vincoli di circolazione

richiedono molta meno manutenzione

sono più economici dei veicoli a combustione interna

Due tecnologie diverse non possono coesistere se una di esse è chiaramente migliore dell'altra.Come possiamo prevedere la velocità di

23

penetrazione dei veicoli elettrici?

Diamo un'occhiata

alle curve di

penetrazione delle

nuove tecnologieLezioni da precedenti rivoluzioni tecnologiche

24

Curve di penetrazione per TV e Smartphones negli USA e per le fotocamere digitali su base mondiale

Televisione – 7 Anni (1947-1954) – Cagr 79%

Arco temporale per passare da una penetrazione di

vendite dell’1% ad una del 60%: Smartphone – 8 Anni (2006-2014) – Cagr 65%

Fotocamere digitali – 5 Anni (1998-2003) – Cagr 127%

Veicoli Elettrici? Prendiamo il più basso, +65%Andamento della domanda secondo Niche AM

25

100%

95%

90% 90%

85% Il nostro scenario si

80% 79% basa su:

73%

70%

67% ▪ Tasso di crescita

60% del 65% annuo

50%

▪ Parità tra costo

40% 42% dell’EV ed ICE tra

33% il 2023 ed il 2024;

30%

20% ▪ Nessun “collo di

16%

bottiglia” da

10%

parte dell’offerta

0%

2022 2023E 2024E 2025E 2026E 2027E 2028E 2029E 2030E

Fonte: Niche AMRicontrolliamo i dati ottenuti con il caso della Norvegia : da 1% a 50% in

7 Anni (CAGR 68%) 26

Quota di mercato delle auto elettriche in Norvegia

100%

80%

56%

60% 50%

39% Questa crescita in Norvegia è stata

40% 29% registrata soprattutto grazie al

22% sostegno del governo, nonostante

20% 14% la bassa autonomia di guida in

3% 6% quegli anni:

1%

0%

2011 2012 2013 2014 2015 2016 2017 2018 2019 Ecco perché ci aspettiamo che la

penetrazione sia più rapida 7 anni

NicheAM EV domanda prevista* dopo, grazie a una migliore

80% tecnologia, a una rete di

rifornimento e a un'ampia gamma

70%

67% di veicoli elettrici disponibili. E

60% siamo sicuri di essere prudenti...

50%

40% 42%

30% 33%

20% 22%

10%

4% 6%* 11%

0% 1% 2%

2017 2018 2019 2020E 2021E 2022E 2023E 2024E 2025E * Fine anno

Fonte: CleanTechnica, Niche AMRicontrolliamo i dati ottenuti con il caso della Norvegia: Dal nostro ultimo

aggiornamento, la quota di mercato è aumentata ulteriormente 27

100,0%

PHEV BEV

90,0%

A fine 2022, la quota

80,0% di mercato delle

vendite di veicoli

70,0% 79,3%

elettrici ha raggiunto il

77,8% 94.2% (PHEV+BEV)

60,0% 64,5%

54,3%

50,0%

42,4%

31,2%

40,0% 20,9%

15,6%

30,0%

20,0% 17,1%

13,1% 31,3% 29,0% 29,1% 27,2%

24,5% 25,9% 15,6%

10,0% 11,2% 14,9%

2,5% 12,4%

4,5% 8,1%

0,0%3,3%

01/12/2012 01/12/2013 01/12/2014 01/12/2015 01/12/2016 01/12/2017 01/12/2018 01/12/2019 01/12/2020 01/12/2021 01/12/2022

Fonte: ofv.noLe batterie potrebbero trovarsi di fronte a una

28

massiccia sottocapacità

Offerta vs NicheAM stima della domanda

140% Sovracapacità

129%

120% 113%

106%

103%

100% = l'offerta

100%

92% incontra la domanda

88%

80%

69% 70%

60%

60%

59% Sottocapacità

40%

20%

0%

2021 2022E 2023E 2024E 2025E 2026E 2027E 2028E 2029E 2030E

Fonte: Niche AMAnalizziamo la capacità produttiva delle batterie rispetto alle nostre stime

di domanda 29

2021 2022E 2025E 2027E 2030E

Offerta di batterie (Gwh) 519 712 2156 3154 4962

Hp. 13% production ded. to ESS 87%

Hp. potenza media dell’auto 50 kWh

9 12 38 55 86

Max. # EVs (mln)

Num. Tot. di veicoli leggeri venduti (mln) 77 82 80 76 70

% EV realizzabili su totale vendite veicoli 12% 15% 47% 72% 123%

Nostra stima della domanda di EV 6% 22% 67% 79% 95%

Fonte: Niche AMLA SOTTOCAPACITÀ POTREBBE PORTARE A:

30

• Prezzo INFLAZIONE

• ESPANSIONE DEI MARGINI

• MASSICCIO AUMENTO DEL PREZZO DELLE AZIONI A SEGUITO DI (1)REVISIONI

DI STIME DI UTILI E (2)RIBASSAMENTO IN BASE ALLA MAGGIORE CRESCITA

FUTURA ATTESA

«Ogni scoperta tecnologica

richiede il doppio del tempo

previsto e la metà di quello a cui

siamo preparati.» (Malone law n3)Il caso Kodak 31

1998

1991

Prima macchina fotografica digitale

Prima reflex digitale destinata

con delle buone prestazioni (2-3

al mercato del foto-

Megapixel) e dalle dimensioni

giornalismo: cara e

contenute

ingombrante

2012 2018

Tesla S Tesla 3Il caso Kodak dimostra come gli investitori possono non riconoscere i cambiamenti 32 La migrazione verso le nuove macchine Il mercato non aveva colto fotografiche digitali è stata immediatamente la portata del estremamente rapida cambiamento

Le Nicchie del fondo

33

Il focus è

sulle batterieUn approccio Value ad un settore Growth: esempi

34

Principali metriche di valutazione

Lithium cells Panasonic PE ’03/24E 10,3x; P/BV tangible: 1,4x; low fin. leverage

Principali metriche di valutazione

Cathode makers Nippon Chemical Indus. P/E ‘03/24E: 9,7x; P/BV tangible: 0,4x; no financial leverage

Principali metriche di valutazione

Anode makers Posco holding P/E ‘23E: 6,1x; P/BV Tangible 0,5x, no financial leverage

Principali metriche di valutazione

Separators makers Nippon Kodoshi P/E 03/24E: 8,4x; P/BV Tangible: 1,0x; no financial leverage

Fonte: Reuters, NicheAMUn approccio Value ad un settore Growth

35

0,0 2,0 4,0 6,0 8,0 10,0 12,0 14,0 16,0 18,0

Top holdings

0,5 Al 28/02/2023

EV/SALES '23

Electric Mobility Value Niche

Holding Peso

3,5 MSCI world PANASONIC 7,4%

EV/EBITDA '23

LG CHEMICAL LTD PREF. 7,1%

SUMITOMO METAL MINING 5,8%

8,2

P/E '23

15,9 TODA KOGYO 4,7%

TEIJIN 4,4%

2,3

DIVIDEND YIELD '22 VALEO 4,2%

2,2

POSCO HOLDINGS 3,8%

1,0 RESONAC 3,6%

P/TBV '22

ERAMET 3,5%

SK INNOVATION PREF 3,2%

Fonte: Thomson Reuters, NicheAM as of 28/02/2336

Pharus Electric Mobility Value Niche

Management company Pharus Sicav

Class A – all type of investor – LU1867072149

Classe A-GBP - all type of investor – LU2526377374

ISIN

Class B – reserved to Institutional & Professional Investor – LU1867072222

Class Q – listed class * – LU1867072495

Class A - 2,00%

Classe A-GBP – 0,25%

Management Fee

Class B - 0,75%

Class Q - 0,75%

20% with HWM

Performance Fee (annual)

10% with HWM for Class A-GBP

Benchmark -

Dividends Accumulation

Euro 1,000 for Class A

Minimum initial subscription amount

GBP 25,000 for Class A-GBP

during the initial subscription period

Euro 10,000 for Class B

Euro 1,000 for Class A

Minimum holding amount None per Class A-GBP

Euro 50,000 for Class B

* The Q Share Class can only be invested by Intermediaries via the ATFund market of the Italian Stock Exchange

3637 37

DISCLAIMER Tutte le informazioni presenti in questo documento o ad esso collegate hanno solo scopo informativo. Esse non rappresentano in alcun modo un’offerta o parte di essa o un invito a sottoscrivere alcun fondo di Niche. Inoltre, esse non costituiscono o sono parte di una sollecitazione relativa a tale offerta o tale invito, né possono essere alla base di tali contratti. L’informativa contenuta in questo documento è stata redatta esclusivamente da Niche AM ltd che è autorizzata e regolata dalla Financial Conduct Authority (RN783048) e registrata in Inghilterra e Galles (10805355). L’informativa e le opinioni contenute in questo report non devono essere considerate complete e possono essere soggette a cambiamenti. Nessuna garanzia è fornita da Niche AM sulla accuratezza delle informazioni o sulla correttezza delle opinioni contenute in questo documento e nessun tipo di responsabilità potrà essere imputabile a Niche Am e/o ai suoi partners in connessione con queste. La strategia di investimento del Fondo è speculativa ed implica la possibilità di perdere una parte significativa del proprio capitale investito. I fattori di rischio mercato, controparte, liquidità e altri elementi di rischiosità potrebbero avere un significativo impatto sugli obiettivi d’investimento del fondo, mentre le performance passate non rappresentano una guida o sono indicative delle possibili performance future. La distribuzione di questo documento e l’offerta di quote del Fondo in alcune giurisdizioni potrebbero essere limitate dalla legge e pertanto le persone che sono venute in possesso di questo documento devono informarsi e osservare ogni tipo di restrizioni in merito. Il fondo non è ancora disponibile alla distribuzione in tutti i Paesi, sarà soggetto a registrazione con l’autorità di vigilanza locale. I potenziali investitori sono invitati a contattare Niche Asset Management Ltd per verificare i Paesi in cui il fondo è stato registrato. Il mancato rispetto di queste restrizioni potrebbe risultare in una violazione delle leggi di tali giurisdizioni. È proibita qualunque riproduzione, parziale o totale, delle informazioni contenute senza il consenso preventivo di Niche Asset Management. Questo documento potrà solo essere trasferito a persone con cui Niche Asset Management è autorizzata a fornire promozioni finanziarie conformemente ad un’esenzione prevista nel capitolo 4.12 del Financial Conduct Authority’s Conduct of Business Sourcebook (“COBS”) (“Permitted Recipients”). In aggiunta, nessuna persona che non sia una persona autorizzata potrà veicolare questo documento o promuovere in altro modo il Fondo o le azioni che ne fanno parte ad alcuna persona nel Regno Unito, a meno che tale persona sia al contempo (a) un destinatario autorizzato e (b) una persona a cui una persona autorizzata è concesso di effettuare attività di promozione finanziaria riguardante il fondo o promuovere in altro modo il Fondo secondo le norme indicate nel COBS 4.12 applicabili a tali persone autorizzate. Gli strumenti finanziari cui si fa riferimento in questo documento non sono stati registrati sotto il Securities Act del 1933 (“1933 Act”) o sotto alcuna altra legge della giurisdizione US. Tali strumenti finanziari potrebbero non essere venduti o trasferiti a cittadini US a meno che tale vendita o trasferimento sia registrato secondo il “1993 Act” o esenti da tale registrazione. Questo documento è inteso solo per investitori professionali. I potenziali investitori sono pregati di leggere attentamente il Prospetto e il Key Investor Information Document (KIID), ovvero il documento che sintetizza quelle che dovrebbero essere le informazioni più rilevanti per un investitore, prima della sottoscrizione.

Puoi anche leggere