INVESTIRE NELLA RIVOLUZIONE ENERGETICA AMERICANA - LUGANO FUND FORUM, 25 NOVEMBRE 2014 SIMONA GAMBARINI, ASSOCIATE DIRECTOR - RESERACH ANLAYST

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

INVESTIRE NELLA RIVOLUZIONE ENERGETICA AMERICANA LUGANO FUND FORUM, 25 NOVEMBRE 2014 SIMONA GAMBARINI, ASSOCIATE DIRECTOR – RESERACH ANLAYST

CONTENUTI

• Il Mercato del Petrolio: Trend Recenti e Prospettive

• Il Mercato del Gas Naturale: Trend Recenti e Prospettive

• Il Mercato delle Strutture Energetiche Americane: Trend Recenti e Prospettive

• Master Limited Partnerships: Struttura e Razionale

• Conclusioni

2

2

IL MERCATO DEL PETROLIO

TREND RECENTI E PROSPETTIVE

3

L’OFFERTA GLOBALE DI PETROLIO è IN AUMENTO, GUIDATA DALLA

PRODUZIONE DI PETROLIO USA

Offerta Globale di Petrolio Offerta di Petrolio nei Paesi OCSE

Variazione % Annua, Dal 2001 al 2015 Dati mensili in mn di barili/gg, Da Gennaio 1995 a Dicembre 2015

20% 6% 16

5% 15

15%

14

4%

13

10%

3%

12

5% 2% 11

10

1%

0%

9

0%

8

-5%

-1% 7

-10% -2% 6

Apr 03

Oct 97

Sep 98

Aug 99

May 02

Oct 08

Sep 09

Aug 10

May 13

Apr 14

Dec 95

Nov 96

Dec 06

Nov 07

Feb 05

Jul 00

Mar 04

Mar 15

Jan 95

Jun 01

Jan 06

Jul 11

Jun 12

2005

2012

2001

2002

2003

2004

2006

2007

2008

2009

2010

2011

2013

2014

2015

USA OPEC OCSE ex-USA Non-OPEC e non-OCSE Totale Stati Uniti OCSE ex-USA

Fonte: EIA, ETF Securities Fonte: EIA, ETF Securities

4LA DOMANDA GLOBALE DI PETROLIO è TRAINATA DALLA CINA…

Domanda Globale di Petrolio Importazioni di Petrolio e Derivati

Variazione % Annua, Dal 2001 al 2015 Dati mensili in mn di barili/gg, Da Gennaio 2009 a Dicembre 2015

25% 4% 11

10

20% 3% 9

15% 8

2%

7

10%

6

1%

5% 5

4

0%

0% 3

-1% 2

-5%

1

-10% -2% 0

2002

2006

2010

2014

2001

2003

2004

2005

2007

2008

2009

2011

2012

2013

2015

Jan-13

Jan-09

Jan-10

Jan-11

Jan-12

Jan-14

Jan-15

May-10

May-09

Sep-09

Sep-10

May-11

Sep-11

May-12

Sep-12

May-13

Sep-14

Sep-13

May-14

May-15

Sep-15

Cina OCSE Non-OCSE (ex-Cina) Mondo (Destra) Cina Stati Uniti

Fonte: EIA, ETF Securities Fonte: EIA, ETF Securities

5…E DALLA RIPRESA DELLA CRESCITA MONDIALE

Leading Indicator USA vs Prezzo del WTI Leading Indicator OCSE G7 vs Prezzo del Brent

Rendimenti rolling con finestra di 12 mesi, dal 31 Luglio, 1993 al 30 Rendimenti rolling con finestra di 12 mesi, dal 31 Luglio, 1993 al 30

Settembre 2014 Settembre 2014

160% 30% 160% 10%

8%

120% 120%

20%

6%

80% 80%

4%

10%

40% 40%

2%

0% 0% 0% 0%

-2%

-40% -40%

-10%

-4%

-80% -80%

-6%

-20%

-120% Prezzo del Petrolio WTI (Variazione Annua, Sinistra) -120%

-8%

Prezzo del Petrolio Brent (Variazione Annua, Sinistra)

Leading Indicator USA

Lead Indicator OCSE G7

-160% -30% -160% -10%

2009

2010

2011

2012

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2013

2014

1993

1994

1995

1996

1997

1998

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2013

2014

Fonte: Bloomberg, ETF Securities Fonte: Bloomberg, ETF Securities

6L’EIA PREVEDE UN DEFICIT NEL MERCATO DEL PETROLIO NEL 4°

TRIMESTRE DEL 2014

Domanda e Offerta di Petrolio nel Mondo

4 95

Saldo di Bilancio/Variazione delle Scorte Implicito (in mn di barili/gg, Sinistra)

3 Domanda Globale di Petrolio (in mn di barili/gg, Destra) 93

Offerta Globale di Petrolio (in mn di barili/gg, Destra) 91

2

89

1 87

0 85

-1 83

81

-2

79

-3 77

-4 75

Q1 00

Q1 09

Q4 09

Q4 00

Q3 01

Q2 02

Q1 03

Q4 03

Q3 04

Q2 05

Q1 06

Q4 06

Q3 07

Q2 08

Q3 10

Q2 11

Q1 12

Q4 12

Q3 13

Q2 14

Q1 15

Q4 15

Fonte: Bloomberg, EIA, ETF Securities

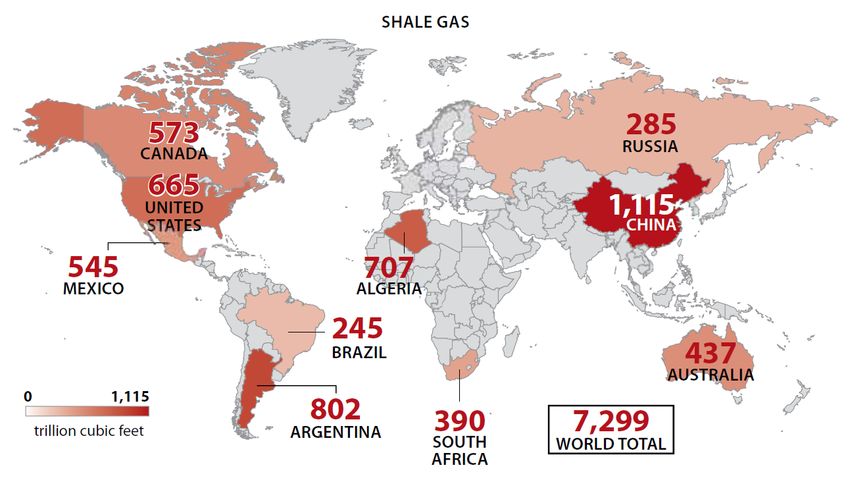

7RISERVE DI PETROLIO DI SCISTO TECNICAMENTE RECUPERABILI

Fonte: Center for a New American Security – Energy Rush, Shale Production and US National Security – Febbraio 2014

8IL PETROLIO DI SCISTO HA TRAINATO LA CRESCITA DELLA

PRODUZIONE NEGLI STATI UNITI

Produzione di Petrolio negli USA US Tight Oil Production

Dati mensili in milioni di barili/gg, Dal 1990 al 2040 Monthly data in mb/d, from Jan 2000 to Aug 2014

12 Petrolio da sabbie bituminose Estratto in mare 4.5 Eagle Ford (TX)

Alaska Altri tipi di petrolio estratti a terra Bakken (MT & ND)

4.0

Spraberry (TX & NM Permian)

10

3.5 Bonespring (TX & NM

Permian)

Wolfcamp (TX & NM Permian)

3.0

8 Delaware (TX & NM Permian)

2.5 Yeso-Glorieta (TX & NM

Permian)

6 Niobrara-Codell (CO, WY)

2.0

Haynesville

1.5 Marcellus

4

Woodford (OK)

1.0

Granite Wash (OK & TX)

2 Austin Chalk (LA & TX)

0.5

0.0

Oct 01

May 02

Apr 05

Aug 07

Oct 08

May 09

Apr 12

Aug 00

Mar 01

Dec 02

Sep 04

Nov 05

Dec 09

Sep 11

Nov 12

Aug 14

Feb 04

Mar 08

Feb 11

Jan 14

Jan 00

Jul 03

Jun 06

Jan 07

Jul 10

Jun 13

0

1990

1992

1994

1996

1998

2000

2002

2004

2006

2008

2010

2012

2014

2016

2018

2020

2022

2024

2026

2028

2030

2032

2034

2036

2038

2040

Fonte: EIA (Ottobre 2014), ETF Securities Fonte: EIA, ETF Securities

9IL MERCATO DEL GAS NATURALE AMERICANO

TREND RECENTI E PROSPETTIVE

10IL MERCATO DEL GAS NATURALE E’ FRAGMENTATO A LIVELLO

GLOBALE…

Il Prezzo del Gas Naturale nel Mondo

US$/mln Btu, Dati annuali, Dal 2002 al 2013

18

European Union cif** UK - Heren NBP Index* US - Henry Hub Index

16 Canada (Alberta) Japan LNG cif**

14

12

10

8

6

4

2

0

2006 2007 2008 2009 2010 2011 2012 2013

Fonte: BP, ETF Securities

* German Federal Office of Economics and Export Control (BAFA)

** Espresso in termini di cif = costo + assicurazione + trasporto (prezzi medi)

11…ED IN SURPLUS DAL 2001

Domanda e Offerta di Gas Naturale nel Mondo

6 340

Saldo di Bilancio/Variazione delle Scorte Implicito (in bcf/gg, Sinistra)

5

Offerta Globale (in bcf/gg, Destra)

4 290

Domanda Globale (in bcf/gg, Sinistra)

3

240

2

1

190

0

-1 140

-2

-3 90

1970

1972

1974

1976

1978

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

2004

2006

2008

2010

2012

Fonte: BP, ETF Securities

12I SETTORI DELL’INDUSTRIA E DELL’ELETTRICITA’ DOMINANO LA

DOMANDA DI GAS NATURALE

Consumo Mondiale di Gas Naturale Consumo Mondiale di Gas Naturale per Settore

Mn di tonnellate di petrolio equivalenti Mn di tonnellate di petrolio equivalenti

5,000 5,000

4,500

4,500

4,000

4,000

3,500

3,500

3,000

3,000

2,500

2,500

2,000

2,000

1,500

1,000 1,500

500 1,000

0 500

1990

1995

2000

2005

2010

2012

2015

2020

2025

2030

2035

0

Asia Pacifico Africa 1990 1995 2000 2005 2010 2012 2015 2020 2025 2030 2035

Medio Oriente Europa & Euroasia

Altro Industria Elettricità Trasporto

America Sud e Centrale Nord America

Fonte: BP, ETF Securities Fonte: BP, ETF Securities

13IL CONTINUO AUMENTO DELLA PRODUZIONE DI GAS NATUALE

MANTERRA’ IL MERCATO IN SURPLUS

Produzione Mondiale di Gas Naturale

Mn di tonnellate di petrolio equivalenti

5,000 Asia Pacifico Africa Medio Oriente

Europe & Eurasia Sud e Centro America Nord America

4,500

4,000

3,500

3,000

2,500

2,000

1,500

1,000

500

0

1990 1995 2000 2005 2010 2012 2015 2020 2025 2030 2035

Fonte: BP, ETF Securities

14RISERVE DI GAS DI SCISTO TECNICAMENTE RECUPERABILI

Fonte: Center for a New American Security – Energy Rush, Shale Production and US National Security – Febbraio 2014

15LA PRODUZIONE DI GAS DI SCISTO NEGLI USA CONTINUERà A

CRESCERE

Produzione di Gas Naturale negli USA Produzione di Gas di Scisto negli USA

Dati mensili in bcf/gg, Dal 1990 al 2040 Dati mensili in bcf/gg, Da Genanio 2000 ad Agosto 2014

120 40

Marcellus (PA & WV)

Gas di Scisto

Haynesville (LA & TX)

Gas da sabbie compatte 35

Eagle Ford (TX)

100 Non associato trovato a terra

30 Fayetteville (AR)

Non associato trovato in mare

Alaska Barnett (TX)

80 25 Woodford (OK)

Gas associato al petrolio

Metano di origine minerale Bakken (ND)

20 Antrim (MI, IN, & OH)

60

Utica (OH, PA & WV)

15

Altri Progetti

40

10

20 5

0 Jan-00

Jan-02

Jan-04

Jan-06

Jan-08

Jan-10

Jan-12

Jan-14

Sep-00

May-01

Sep-02

May-03

Sep-04

May-05

Sep-06

May-07

Sep-08

May-09

Sep-10

May-11

Sep-12

May-13

0

1990

1992

1994

1996

1998

2000

2002

2004

2006

2008

2010

2012

2014

2016

2018

2020

2022

2024

2026

2028

2030

2032

2034

2036

2038

2040

Fonte: EIA (Ottobre 2014), ETF Securities Fonte: EIA (Ottobre 2014), ETF Securities

16IL MERCATO DELLE INFRASTRUTTURE ENERGETICHE

AMERICANE

TREND RECENTI E PROSPETTIVE

17LA STRUTTURA DEL MERCATO DELLE INFRASTRUTTURE

ENERGETICHE NEGLI USA

18STIMA DELLE SPESE IN CONTO CAPITALE FINO AL 2035

L'Interstate Natural Gas Association of America (INGAA) sarà necessario effettuare un totale di 641 miliardi

di dollari l’investimento per migliorare ed espandere le infrastrutture energetiche midstream negli USA:

E’ stata pianificata una spesa di180 miliardi di dollari per le condutture principali, di cui il 49% in

gasodotti, 35% in oleodotti e 16% in condutture NGL.

461 miliardi di dollari sarebbero allocati per condutture, strutture di stoccaggio e di lavorazione.

Source: EIA Source: EIA

19FATTORI DI CRESCITA E RISCHI

Fattori di crescita:

La crescita economica degli Stati Uniti.

La rapida crescita della produzione di energia di scisto statunitense e la necessità di nuove infrastrutture

energetiche per il trasporto e la manutenzione.

Una spesa in conto capitale stimata di circa 641 miliardi di dollari per realizzare infrastrutture energetiche

midstream entro il 2035.¹

L’aumento della capacità di generazione elettrica, con una crescita del 30% attesa dall’EIA tra il 2012 e il 2040,

principalmente in impianti di produzione elettrica alimentati a gas naturale.

Il rafforzamento della nuova normativa ambientale per ridurre l'inquinamento e aumentare il consumo di fonti

più pulite di energia negli Stati Uniti.

Rischi:

Un indebolimento dell’attività economica negli Stati Uniti, con la conseguente riduzione della domanda

energetica.

Un rallentamento nella produzione di petrolio e gas di scisto dovuto all’abbassamento dei prezzi delle materie

prime.

Incentivi governativi per aumentare il consumo di energie rinnovabili.

Riduzione del consumo pro-capite come risultato di una maggiore efficienza energetica.

1Fonte: Interstate Natural Gas Association of America (INGAA), March 2014

20MASTER LIMITED PARTNESHIPS

STRUTTURA E RAZIONALE

21COSA SONO LE MLP?

Le Master Limited Partnership (MLP) sono enti statunitensi strutturati come limited partnership che in genere operano nel

campo dell'energia e delle risorse naturali, in possesso di asset come gasdotti, impianti di stoccaggio e impianti di

trasformazione tra le altre risorse infrastrutturali.

Le MLP sono quotate sulle borse statunitensi, proprio come i capitali azionari e sono di proprietà di limited partner (LP) e

general partner (GP), con quest'ultimo tipicamente in possesso di una partecipazione economica del 2% nella MLP.

A differenza di una C-corporation (C-corp), una MLP è un'entità «pass-through», ovvero non paga le tasse a livello

societario. Le tasse sono pagate invece dai possessori di quote a livello individuale.

Per qualificarsi come una MLP, almeno il 90% del suo reddito deve essere di provenienza da ‘Fonti Qualificate’ - vedi box

qui sotto.

Le MLP tipicamente pagano la maggior parte dei loro flussi di cassa operativi ogni tre mesi sottoforma di distribuzioni

(classificate come redditività del capitale investito e non come dividendi) ai loro GP e LP.

Come tali, le MLP sono titoli relativamente ad alto rendimento il cui obiettivo primario è quello di incrementare le distribuzioni

monetarie nel corso del tempo.

Cosa qualifica come MLP

Il Tax Reform Act del 1986 e la Revenue Act del 1987 hanno formato le MLP. Per qualificarsi come una MLP, una società

deve ricevere almeno il 90% del suo reddito da "fonti qualificate", comprese le attività sulle risorse naturali, gli interessi, i

dividendi, gli affitti immobiliari, i proventi dalla vendita di beni immobili, i guadagni sulla vendita dei beni, il reddito e i

proventi dalle merci o dai relativi future. Le attività sulle risorse naturali includono l'esplorazione, lo sviluppo, l'estrazione

mineraria o la produzione, la lavorazione, la raffinazione, il trasporto, lo stoccaggio e la commercializzazione di qualsiasi

minerale o risorsa naturale. Le vendite al dettaglio (ad es. stazioni di benzina e utenze del gas) non sono attività

qualificate, fatta eccezione per il propano. A fini pratici, la maggior parte delle MLP sono coinvolte nel mercato

dell'energia.

22MLP – UNA CLASSE DI ATTIVI IN CRESCITA

Il recente spostamento verso una produzione di petrolio e gas di scisto ha creato la necessità di sviluppare ulteriori

infrastrutture energetiche negli Stati Uniti.

Storicamente, il Golfo del Messico è stato il punto di ingresso per le importazioni e le infrastrutture sono state costruite

per confluire negli Stati Uniti.

Lo sviluppo di nuove tecnologie per estrarre petrolio

da formazioni di scisto negli Stati Uniti e da sabbie

bituminose in Canada ha cambiato i flussi energetici

in Nord America e ha creato la necessità di nuove

infrastrutture per collegare le regioni meno attrezzate

alla rete principale.

L‘Interstate Natural Gas Association of America

(INGAA) stima che 641 miliardi di dollari saranno

spesi per le infrastrutture in Nord America tra il 2010

e il 2035.

Negli ultimi 10 anni, lo sviluppo delle infrastrutture

energetiche negli Stati Uniti ha giovato alle MLP.

Secondo il NAPTP, la capitalizzazione di mercato

delle MLPs è aumentato di oltre 14 volte da 42

miliardi di dollari nel 2003 con 34 MLP a 614 miliardi

nel 2014 con 123 MLP.¹

1 Dati al 30 settembre 2014. Fonte: NAPTP, Bloomberg, ETF Securities Fonte: EIA

23PRESTAZIONE DELLE DIVERSE CLASSI DI INVESTIMENTO

PERFORMANCE ANNUALE PER CLASSE DI INVESTIMENTO

2009 2010 2011 2012 2013 2014*

MLP sul Settore MLP sul Settore MLP sul Settore MLP sul Settore MLP sul Settore

Immobiliare

1 Energetico USA Energetico USA Energetico USA

28.7%

Energetico USA Energetico USA

105.0% 37.9% 13.2% 41.8% 15.3%

High Yield Immobiliare Titoli di Stato Azionario Azionario Immobiliare

2 44.5% 20.4% 7.7% 15.8% 26.7% 12.6%

Immobiliare Commodities High Yield High Yield High Yield Titoli di Stato

3 38.3% 16.8% 5.9% 14.1% 5.9% 4.2%

MLP sul Settore

Azionario High Yield Monetario Immobiliare High Yield

4 30.0% 12.6% 0.3%

Energetico USA

4.4% 4.1%

7.6%

Commodities Azionario Azionario Titoli di Stato Monetario Azionario

5 18.9% 11.8% -5.5% 3.7% 0.3% 3.4%

Titoli di Stato Titoli di Stato Immobiliare Monetario Titoli di Stato Monetario

6 6.5% 6.4% -5.8% 0.4% -2.8% 0.2%

Monetario Monetario Commodities Commodities Commodities Commodities

7 0.7% 0.3% -13.3% -1.1% -9.5% -6.2%

Dati dal 31 Dicembre 2008 al 31 Ottobre 2014. La performance del MLP sul Settore Energetico USA è misurata sulla base del Solactive US Energy Infrastructure MLP Index TR, la performance

del Settore Azionario è misurata sulla base dell’MSCI AC World Total Index, la performance dei Titoli di Stato è misurata sulla base del Barclays Capital Bond Composite-Global Index, la

performance del Settore High Yield è misurata sulla base del Markit iBoxx USD Liquid High Yield Index, la performance del Settore Immobiliare è misurata sulla base dell’EPRA/NAREIT Global, la

performance delle Commodities è misurata sulla base del Bloomberg Commodity Index TR, la performance del Settore Monetario è misurata sulla base dei US T-Bill 3 Mth. L’indice Solactive US

Energy Infrastructure MLP Index TR è basato su dati simulati dal 1 Giugno 2009 al 31 Dicembre 2013.

Fonte: Bloomberg, ETF Securities

24MLP: DEFINIZIONI DELLE DIVERSE TIPOLOGIE DI SETTORI

MLP sulle Infrastrutture Energetiche

Gli Oleodotti per greggio sono costituiti da MLP la cui attività principale è il trasporto di greggio, prodotti petroliferi

raffinati e di altri liquidi.

Raccolta ed Elaborazione consistono in MLP impegnate in tutte o alcune delle seguenti attività: raccolta, compressione,

disidratazione, trattamento, trasformazione, commercializzazione di gas naturale e frazionamento di NGL.

I Gasdotti consistono di MLP coinvolte nel trasporto e/o stoccaggio di gas naturale e NGL.

Le Condutture per Prodotti Raffinati sono costituite da MLP coinvolte nel trasporto, recapito e stoccaggio di prodotti

petroliferi raffinati.

I General Partner consistono in MLP che servono come gestione delle operazioni della partnership.

MLP sulle Materie Prime

Esplorazione & Produzione (E&P) consistono in MLPs coinvolte nell’ acquisizione, produzione e sviluppo di giacimenti

di petrolio e gas naturale.

I Servizi Energetici includono le MLPs impegnate nella fornitura di servizi energetici fondamentali per l'industria

petrolifera e del gas.

Le Risorse Naturali comprendono le MLPs coinvolte nell’ estrazione diretta, produzione e commercializzazione di

risorse naturali, compreso il carbone, legname, fertilizzanti e altri minerali.

Il Trasporto Marittimo è costituito da MLPs impegnate nel trasporto di Gas Naturale Liquefatto (GNL), petrolio greggio,

prodotti petroliferi raffinati, altri prodotti chimici, trasporto di rinfuse secche e altri servizi di trasporto marittimo.

A Valle (Downstream) sono quelle MLPs impegnate nella raffinazione, vendita, distribuzione, vendita al dettaglio e

commercializzazione all'ingrosso di propano, liquidi di gas naturale, benzina e altri combustibili.

25PRESTAZIONE PER TIPOLOGIA DI SOTTO SETTORI DI MLP

PERFORMANCE ANNUALE PER TIPOLOGIA DI SOTTO-SETTORE DEL MERCATO DELL'INFRASTRUTTURA ENERGETICA RAPPORTO DIVIDENDO/PREZZO NEI DIVERSI SETTORI DI MLP

2009 2010 2011 2012 2013 2014* 2009 2010 2011 2012 2013 2014*

Raccolta & Esplorazione & Esplorazione &

Soci Accomandatari Legacy Legacy Finanziari Soci Accomandatari Trasporto Marittimo Trasporto Marittimo Servizi Energetici A Valle

1 Lavorazione 1 Produzione Produzione

59.0% 34.3% 39.7% 85.2% 37.5% 14.5% 8.7% 7.7% 8.8%

166.3% 9.3% 8.0%

Esplorazione & Raccolta & Conduttore & Terminali Raccolta & Esplorazione &

Servizi Energetici Finanziari Servizi Energetici A Valle Servizi Energetici A Valle A Valle

2 Produzione Lavorazione (Prodotti Raffinati) 2 Lavorazione Produzione

124.6% 26.8% 82.6% 7.6% 8.5% 8.3% 6.7%

49.9% 27.3% 25.8% 12.6% 8.4%

Esplorazione & Raccolta & Esplorazione &

Oleodotti Soci Accomandatari Soci Accomandatari Servizi Energetici Servizi Energetici Servizi Energetici Trasporto Marittimo Trasporto Marittimo Trasporto Marittimo

3 Produzione Lavorazione 3 Produzione

19.1% 18.0% 58.6% 19.1% 12.4% 8.2% 7.5% 7.7% 6.5%

118.5% 48.0% 8.3%

Conduttore & Terminali Esplorazione & Esplorazione &

Soci Accomandatari Trasporto Marittimo Oleodotti Trasporto Marittimo Oleodotti A Valle Risorse Naturali Risorse Naturali Finanziari

4 (Prodotti Raffinati) 4 Produzione Produzione

114.8% 39.5% 16.8% 34.1% 14.9% 7.3% 8.1% 7.6% 5.6%

16.9% 11.2% 7.3%

Trasporto Marittimo Legacy Risorse Naturali Servizi Energetici Gasdotti Gasdotti Legacy Risorse Naturali Risorse Naturali Trasporto Marittimo Finanziari Risorse Naturali

5 5

94.6% 38.9% 16.8% 14.7% 31.5% 14.1% 11.0% 7.1% 7.1% 7.8% 6.8% 5.1%

Esplorazione & Raccolta & Raccolta & Conduttore & Terminali Raccolta & Raccolta &

Oleodotti Risorse Naturali Trasporto Marittimo A Valle Oleodotti Oleodotti

6 Produzione Lavorazione Lavorazione 6 (Prodotti Raffinati) Lavorazione Lavorazione

87.9% 38.4% 11.0% 9.4% 7.0% 6.5%

14.3% 30.1% 13.9% 6.3% 6.1% 4.9%

Conduttore & Terminali Conduttore & Terminali Raccolta &

A Valle Gasdotti Gasdotti Gasdotti Legacy Oleodotti Gasdotti Legacy Gasdotti

7 (Prodotti Raffinati) 7 (Prodotti Raffinati) Lavorazione

69.3% 33.2% 12.9% 8.9% 10.0% 9.3% 6.7% 5.9% 4.7%

29.4% 6.3% 6.2%

Conduttore & Terminali Conduttore & Terminali

Finanziari Servizi Energetici Soci Accomandatari A Valle A Valle Risorse Naturali Gasdotti Gasdotti Gasdotti Oleodotti

8 (Prodotti Raffinati) 8 (Prodotti Raffinati)

62.7% 29.4% 11.1% 27.2% 9.5% 9.0% 6.0% 5.8% 5.6% 4.5%

8.3% 6.6%

Conduttore & Terminali Raccolta & Raccolta & Conduttore & Terminali

Gasdotti Trasporto Marittimo Risorse Naturali Oleodotti Trasporto Marittimo Gasdotti Soci Accomandatari Servizi Energetici

9 (Prodotti Raffinati) 9 Lavorazione Lavorazione (Prodotti Raffinati)

62.6% -2.4% 7.3% 23.6% -0.3% 8.8% 5.8% 5.3%

28.9% 6.6% 6.0% 4.5%

Conduttore & Terminali Conduttore & Terminali

Oleodotti Finanziari A Valle Legacy Finanziari Soci Accomandatari Legacy Oleodotti Oleodotti Servizi Energetici

10 (Prodotti Raffinati) 10 (Prodotti Raffinati)

27.3% -13.5% -2.3% 20.9% -2.1% 5.5% 5.6% 5.3% 5.1% 4.0%

61.9% 8.7%

Raccolta & Esplorazione & Conduttore & Terminali

Risorse Naturali A Valle A Valle Risorse Naturali Soci Accomandatari Legacy Soci Accomandatari Legacy Legacy

11 Lavorazione Produzione 11 (Prodotti Raffinati)

51.7% 27.0% -17.1% -2.6% 8.3% 5.4% 5.5% 5.0% 3.6%

-5.6% 7.2% 4.9%

Esplorazione & Esplorazione &

Legacy Finanziari Servizi Energetici Risorse Naturali Finanziari Finanziari Finanziari Finanziari Soci Accomandatari Soci Accomandatari

12 Produzione Produzione 12

26.2% 12.3% -18.1% -9.6% 4.5% 4.3% 4.5% 5.0% 3.9% 3.0%

-6.1% -11.9%

Dati basati sulla performance simulata dal 31 Dicembre 2008 al 15 Febbraio 2012 e sulla performance effettiva dal 16 Febbraio 2012 al 31 Ottobre 2014. Performance calcolata sulla base degli indici settoriali

Yorkville’s MLP sub-indices. I sotto settori evidenziati in verde sono considerati MLP sulle Infrastrutture mentre quelli in bianco sono considerati MLP sulle Commodity.

Fonte: ETF Securities, Bloomberg

26PERFORMANCE A CONFRONTO

Peggior Miglior

Esposizione Performance Volatilità Sharpe ratio Correlazione performance Performance Rendimento

dell'S&P dell'S&P

MLPs

Solactive US Energy Infrastructure MLP Index TR 25.9% 14.1% 1.73 1.00 -1.6% 4.8% 6.4%

Alerian MLP Index TR 21.7% 13.6% 1.47 0.97 -1.4% 4.6% 6.2%

Alerian Infrastructure MLP Index TR 22.8% 13.4% 1.58 0.97 -1.1% 4.5% 6.2%

Morningstar MLP Index TR 22.9% 13.8% 1.54 0.97 -1.5% 4.8% 6.6%

Commodities

DJ-UBS Commodity Index TR 3 Month Forward -2.1% 15.3% -0.24 0.53 -3.5% 3.9%

DJ-UBS Energy Subindex TR -9.1% 17.7% -0.60 0.61 -4.9% 2.4%

WTI Crude oil (Front month futures) 1.0% 23.6% -0.02 0.62 -6.3% 5.8%

Henry Hub Natural gas (Front month futures) -5.4% 33.7% -0.21 0.23 0.1% -2.0%

Equities

MSCI AC World 11.2% 14.3% 0.67 0.64 -4.6% 6.2% 2.1%

S&P 500 16.4% 13.1% 1.13 0.63 -4.3% 6.2% 2.1%

Eurostoxx 50 2.2% 23.7% 0.02 0.53 -6.5% 8.2% 3.3%

MSCI Emerging Market 4.5% 18.5% 0.15 0.53 -5.2% 6.7% 2.5%

Real Estate

Dow Jones Brookfield Global Infrastructure TR Index 17.5% 11.7% 1.36 0.63 -2.2% 4.7% 3.0%

NAREIT US 14.4% 17.0% 0.75 0.46 -4.0% 5.6% 3.6%

Fixed Income

Barclays Capital Bond Composite-Global Index 3.7% 3.6% 0.58 0.04 0.8% 0.6%

Markit iBoxx USD Liquid High Yield Index 9.3% 7.1% 1.10 0.58 -0.9% 2.7% 7.2%

US Tracker 1-10Yrs Bond Index 2.9% 2.8% 0.45 -0.21 0.9% 0.0%

Fonte: Bloomberg, ETF Securities (5 anni di dati dal 31 Ottobre 2009 al 31 Ottobre 2014)

P 27 INVESTMENTS MAY GO UP OR DOWN IN VALUE AND YOU MAY LOSE SOME OR ALL OF THE AMOUNT INVESTEDUNO SGUARDO ALLA FISCALITà DELLE MLP DAL PUNTO DI VISTA DI

UN INVESTITORE EUROPEO

Investimento Diretto negli MLPs ETF e Fondi domiciliati negli USA ETN domiciliati negli USA (a replica ETF domiciliato in Europa (a replica

sintetica) sintetica)

A livello di MLP / ETF / ETN - Nessuna tassa societaria su - La tassa societaria su MLPs è - Nessuna tassa societaria su - Nessuna tassa societaria su

MLPs poiché questa è applicabilie poiché gli ETF MLPs. MLPs (perché non vi è alcun

trasferita al detentore di sono classificati come C-corps. - Il 100% del ritorno totale dello interesse diretto con il MLP

quote. - L’ETF paga le tasse federali e swap è trasferito all’ETN sottostante).

statali negli Stati Uniti. (secondo il contratto di swap). - Nessuna ritenuta alla fonte

negli Stati Uniti.

- Il 100% del ritorno totale dello

swap è trasferito all’ETF.

A livello dell’Investitore - L’investitore deve effettuare - L’investitore è soggetto alla - L’investitore è soggetto alla - L’investitore è soggetto

la dichiarazione per il ritenuta alla fonte negli Stati ritenuta alla fonte negli Stati all’imposta sul reddito e sulle

pagamento delle imposte Uniti (secondo il regime di Uniti (secondo il regime di plusvalenze nel suo paese di

federali e statali una volta che doppia imposizione fiscale). doppia imposizione fiscale). residenza.

il modulo K1 è ricevuto - L’investitore è soggetto - L’investitore è soggetto

dall’MLP. all’imposta sul reddito e sulle all’imposta sul reddito e sulle

- L’investitore è soggetto plusvalenze nel suo paese di plusvalenze nel suo paese di

all’imposta sul reddito e sulle residenza. residenza.

plusvalenze nel suo paese di

residenza.

Commenti - È come se l’investitore avesse - Rischio di credito nei - L’approccio sintetico

un’attività negli Stati Uniti confronti dell’emittente. garantisce che l’investitore

quando compra un MLP non debba pagare nessuna

direttamente. tassa federale e statale negli

- Gli investitori non statunitensi Stati Uniti.

non beneficiano di

differimenti delle imposte

come gli investitori

- statunitensi.

Fonte: ETF Securities (30 Settembre 2014)

28CONCLUSIONI 29

CONCLUSIONI

L’offerta di petrolio e gas naturale è aumentata notevolmente grazie al gas e petrolio di scisto;

La maggior parte della crescita della produzione in questi due mercati proviene dagli Stati Uniti;

Mentre l’elevata produzione ha pesato sui prezzi di queste due materie prime, le infrastrutture

americane hanno beneficiato di una maggiore domanda;

Le MLP forniscono agli investitori l’opportunità di accedere al mercato delle infrastrutture

energetiche americane e nella forma di ETP permettono all’investitore non americano di

beneficiare di un più favorevole trattamento fiscale.

30INFORMAZIONI IMPORTANTI

Generale

La presente comunicazione è stata diffusa da ETF Securities (UK) Limited (“EFTS UK”), la quale è autorizzata e disciplinata dalla Financial Conduct Authority (“FCA”)

(Autorità per i servizi finanziari) del Regno Unito.

Se effettuata in Svizzera, la presente comunicazione è per uso esclusivo da parte di "Investitori Qualificati" (ai sensi dell'articolo 10 della sezione 3 della legge sugli

investimenti collettivi svizzera ("CISA") e la sua circolazione tra il pubblico è proibita.

Il presente documento non è, e in nessun caso deve essere interpretato come, un messaggio pubblicitario né un’eventuale ulteriore misura a sostegno di un’offerta pubblica

di azioni negli Stati Uniti o in qualsiasi provincia o territorio degli stessi. Né il presente documento né copie dello stesso devono essere introdotti, trasmessi o distribuiti

(direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da ETFS UK e basati su informazioni disponibili al pubblico. ETFS UK non rilascia alcuna

garanzia in merito all'esattezza o alla correttezza delle informazioni contenute nel presente documento e qualsiasi opinione relativa a prodotti o all'attività del mercato è

soggetta a variazioni. I fornitori di dati terzi utilizzati per il reperimento di informazioni riportate nella presente comunicazione non rilasciano alcuna garanzia o dichiarazione di

alcun genere in merito a tali dati.

Le informazioni contenute nella presente comunicazione non costituiscono un'offerta di vendita né un sollecito ad acquistare titoli. La presente comunicazione non dovrebbe

essere utilizzata come base per assumere decisioni d'investimento.

In base a quanto disposto dalla FCA, ETFS UK è tenuta a specificare di non agire in alcun modo per conto dell’investitore in relazione all’investimento o all'attività di

investimento a cui la presente comunicazione è riferita. In particolare, ETFS UK non fornirà all’investitore alcun servizio di investimento e/o valutazione, o raccomandazione,

in relazione ai termini di un’operazione. Nessun rappresentante di ETFS UK è autorizzato ad adottare una condotta che possa portare l’investitore a ritenere altrimenti. EFTS

UK non è pertanto tenuta a fornire all’investitore le tutele prestate ai suoi clienti; l’investitore dovrà pertanto rivolgersi ad un consulente legale, finanziario e fiscale secondo

quanto riterrà opportuno.

31Puoi anche leggere