Efficienza energetica: situazione, opportunità e sfide - Dario Di Santo, FIRE

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Efficienza energetica: situazione, opportunità e sfide Dario Di Santo, FIRE

Cos’è la FIRE

La Federazione Italiana per l’uso Razionale dell’Energia è

un’associazione tecnico-scientifica che dal 1987 promuove per statuto

efficienza energetica e rinnovabili, supportando chi opera nel settore.

Oltre alle attività rivolte ai circa 500 soci, la FIRE opera su incarico del

Ministero dello Sviluppo Economico per gestire le nomine e promuovere

il ruolo degli energy manager nominati ai sensi della Legge 10/91.

La Federazione collabora con le Istituzioni, la Pubblica Amministrazione

e varie Associazioni per diffondere l’uso efficiente dell’energia ed opera

a rete con gli operatori di settore e gli utenti finali per individuare e

rimuovere le barriere di mercato e per promuovere buone pratiche.

www.fire-italia.org

Certificazione EGE

Esperti in Gestione dell’Energia

UNI CEI 11339

www.fire-italia.org www.secem.eu Rivista Gestione Energia

Progetti e collaborazioni FIRE

www.enforce-een.eu www.hreii.eu www.soltec-project.eu

Fra i progetti conclusi:

- www.e-quem.enea.it

- www.eu-greenlight.org

- www.enerbuilding.eu

- Eurocontract

- ST-Esco

www.ener-supply.eu www.esd-ca.eu

Oltre a partecipare a progetti europei, la FIRE realizza studi e analisi

www.fire-italia.org di mercato e di settore su temi di interesse energetico, campagne di

sensibilizzazione e informazione, attività formative a richiesta.

Fra i soggetti con cui sono state svolte delle collaborazioni si

segnalano l’ENEA, il GSE, l’RSE, grandi aziende, università,

associazioni, agenzie e enti fieristici.

3

Efficienza e 2020 in Europa

Fonte: “Energy savings 2020”, Ecofys 2010.

Obiettivi

Barriere

Incentivi

Best practices

Conclusioni

www.fire-italia.org

([KLELW(8HQHUJ\GHPDQGLQWKHEDVHOLQHDQGWKHSRWHQWLDORIFRVWHIIHFWLYHHQHUJ\VDYLQJVWRPHHWWKHHQHUJ\

VDYLQJVWDUJHW7KHUHPDLQLQJHQHUJ\VDYLQJVJDSLVILOOHGE\IXOO\LPSOHPHQWLQJWKHUHQHZDEOHVWDUJHW

7KLVLVEHFDXVHWKHFDOFXODWLRQPHWKRGRIUHQHZDEOHV ZLQGK\GURDQGVRODU UHVXOWVLQSULPDU\HQHUJ\VDYLQJV

4

Efficienza e 2020 in Europa

Fonte: “Energy savings 2020”, Ecofys 2010.

Obiettivi

Barriere

Incentivi

Best practices

Conclusioni

www.fire-italia.org

([KLELW(YHQWDNLQJLQWRDFFRXQWWKHHFRQRPLFUHFHVVLRQDQGHQHUJ\SROLFLHV VLQFHWKHDGRSWLRQRIWKH(($3

PHHWLQJWKHHQHUJ\VDYLQJVWDUJHWE\ZLOOUHTXLUHDWKUHHIROGLQFUHDVHLQSROLF\LPSDFW

Per questo l’Energy efficiency plan 2011 pubblicato a marzo richiede uno sforzo importante

ai Paesi membri e lancia la proposta di direttiva che sarà discussa a breve in Parlamento. 5

vehicles of all types increase, particularly in the developing world.

other benefits that contribute to economic development (e.g. improved health

due to lower air pollution). A quick comparison of ETP 2010 scenario results

demonstrates that low-carbon technologies can deliver a dramatically different

BLUE Map scenario future (Table ES.1).

Grandi investimenti per un settore cruciale

The BLUE Map scenario envisages a need for investment USD 46 trillion higher

than the Baseline scenario to 2050. Consumers invest in more energy-efficient

equipment, buildings, vehicles and industrial plants with carbon capture and

Figure ES.1 X Key technologies for reducing CO2 emissions under the BLUE Map scenario

storage (CCS), and electricity generators invest in more capital-intensive renewables,

Fonte figure: IEA 2010. nuclear and CCS-equipped plant. Some of these 60 investments are economic even

CCS 19%

Gt CO2

Obiettivi without a carbon dioxide (CO2) reduction incentive as they yield lifetime fuel costBaseline emissions 57 Gt

55 Renewables 17%

savings that more than justify the additional investment. But many firms require

50 Nuclear 6%

payback periods of less than 5 years and this creates a major financial barrier

to the adoption of energy-efficient technologies with 45 high initial costs and longer

Barriere payback periods. Additional investment needs are 40 dominated by the transport

Power generation efficiency

and fuel switching 5%

sector, accounting for 50% of total additional investments,

35 as consumers invest in

End-use fuel switching 15%

more expensive advanced vehicle technologies. The 30 buildings sector accounts for

Incentivi 27% of the total investment, power 20%, and industry End-use fuel and electricity

25 4%. efficiency 38%

Additional investment needs from 2010 to 2030 are 20 estimated at USD 13 trillion

Best practices 15 accounting for the largest

(Figure 14.1), with investments in transport and buildings BLUE Map emissions 14 Gt

shares. USD 33 trillion is required after 2030 for the10

much more rapid penetration of

more advanced vehicle technologies, and for CCS and5renewable WEO and nuclear

2009 450power.

ppm case ETP 2010 analysis

Conclusioni 0

2010 2015 2020 2025 2030 2035 2040 2045 2050

Figure 14.1 X Additional investments by sector in the BLUE Map scenario

35 Commercial

USD trillion

Key point

Residential

30 A wide range of technologies will be necessary to reduce energy-related CO2 emissions substantially.

Transport

25 Industry

Power distribution

2(&',($

20

Power transmission

15 Power generation

14

10

5

0

2010 - 2030 2030 - 2050

www.fire-italia.org Note: Additional investments in residential and commercial sectors include cooking, lighting, appliances, space and water

heating systems, cooling systems and building shell improvements.

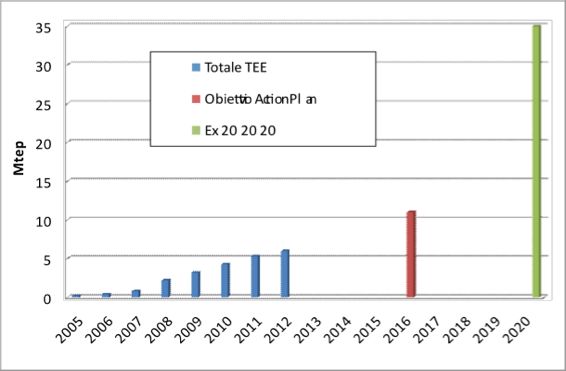

Per l’Italia, l’obiettivo di circa 22 Mtep sulla sola efficienza energetica comporta investimenti

Key point

2(&',($

per latherealizzazione

Most of di nuovi

additional investment in low-carbon technologiesimpianti e 2030.

will be required after soluzioni che si possono stimare nell’intervallo 50-100

miliardi di Euro.

Considerato che il fatturato 2010 delle ESCo italiane si può stimare nell’ordine dei 2 miliardi

di Euro e che gli investimenti collegati al 55% in 5 anni dovrebbero aggirarsi sui 12 miliardi di

Euro, è chiaro che siamo ancora lontani. 6Obiettivi e politiche in Italia in Italia

Obiettivi

Iniziale obiettivo vincolante 20-20-20

Barriere

Target PAN rinnovabili 2010

Incentivi

Best practices

Conclusioni

Obiettivo PAN efficienza 2007 dir. 2006/32/CE

Target TEE

www.fire-italia.orgadopt new technologies are the time and inconvenience associated with searching

for a better product, collecting and assessing information, and completing the

transaction. Consumer perceptions of the potential risks associated with the shift

to more efficient technologies may also impede their adoption. Policies can make

Le barriere

energy-efficient technologies more attractive to would-be adopters (Figure 16.5).

Fonte: IEA 2010.

Obiettivi

Figure 16.5 X Impact of policies on different costs relating to technology choices

Barriere Cost or cost equivalent

Incentivi

Preferences,

Best practices perceived risk

Impacted by policies,

Conclusioni Transaction

programmes, awareness, and by

costs

shifting preferences – all roughly

Information approximated by the “hurdle rate”

costs or the “implicit discount rate”

Search costs

Fuel

Fuel

Impacted by policies, R&D

programmes, experience, growing

expectations, and new innovations

www.fire-italia.org Capital

Capital

Standard Efficient

technology technology

Source: Laitner (2009).

8Le barriere

Obiettivi

Nonostante le premesse e i vantaggi, le buone pratiche dell’efficienza

energetica non sono diffuse quanto potrebbero.

Barriere

Le barriere non economiche principali:

Incentivi

mancanza di conoscenza e sensibilità;

Best practices secondarietà rispetto al core business;

professionalità e qualificazione degli operatori;

Conclusioni

attitudini e comportamenti;

filiera non sviluppata adeguatamente;

complessità delle soluzioni;

vincoli legislativi e autorizzativi;

accesso agli incentivi;

sistema del credito non maturo.

Il superamento di queste barriere è fondamentale per raggiungere gli

www.fire-italia.org

obiettivi previsti e superarli.

La FIRE ha attivato nel 2011 un tavolo di lavoro sul tema delle barriere

e degli incentivi per presentare proposte alle istituzioni competenti.L’indagine sulle barriere

Obiettivi

I risultati dell’indagine, cui hanno risposto 148 energy manager, sono

interessanti, in quanto mostrano un cambiamento rispetto al passato.

Barriere

Le buone notizie:

Incentivi

il 35% degli intervistati è interessato alla certificazione EN

Best practices

16001;

Conclusioni il 17% afferma di usare già la metodologia LCCA per gli

acquisti, e un 25% sta valutando la possibilità di adottarla;

la sensibilità dei decisori aziendali sta aumentando.

Altre informazioni emerse:

le aziende di grande dimensione tendono a finanziare in proprio

gli interventi di efficientamento energetico;

www.fire-italia.org

se le soluzioni proposte sono in linea con i requisiti aziendali

sulla redditività degli investimenti in genere vengono accettate;

metà campione ritiene gli incentivi esistenti inadeguati.

10L’indagine sulle barriere

Le principali barriere. Fonte: indagine FIRE 2011.

Obiettivi

Barriere

Incentivi

Best practices

Conclusioni

www.fire-italia.org

11Indagine FIRE su energy manager e TEE

L’indagine, effettuata ad inizio 2011, ha fornito buone notizie circa la

Obiettivi crescita di interesse da parte delle aziende per i certificati bianchi e

Barriere

l’utilizzo della valutazione a consuntivo.

Incentivi

Le motivazioni per la scarsa partecipazione sono le seguenti:

Best practices

il valore economico insufficiente;

Conclusioni

la complessità dello schema;

la mancanza di conoscenza sufficiente;

mancato raggiungimento delle soglie minime di progetto;

l’assenza di un infopoint dedicato ai certificati bianchi;

lo scarso numero di schede semplificate e la mancanza di linee

guida per i progetti a consuntivo;

la mancanza di interesse dell’azienda per interventi di

www.fire-italia.org

efficientamento energetico.

I primi tre punti sono strettamente collegati alla percezione del valore

economico dei certificati bianchi. La complessità richiede risorse

dedicate all’informazione e alla formazione.Certificati bianchi: prezzi di mercato

234$%&'()$/&)01$

Obiettivi Source: FIRE.

!#&$%$$!!

Barriere !##$%$$!!

Eccesso di offerta

!#$$%$$!!

Incentivi !-$%$$!!

!""#$%&'()$"*&+$

!,$%$$!!

Best practices !+$%$$!!

Mercato corto

!*$%$$!!

!)$%$$!!

Conclusioni

!($%$$!!

!'$%$$!!

!&$%$$!!

!#$%$$!!

!"!!!!

!

!

!

!

!

.$' $+!

!

!

!

!

!

!

!

!

!

!

!

.$' $-!

!

!

!

!

!

!

!

!

!

!

!

.$' ##!

!

!

$*

$*

$*

$*

$*

$+

$+

$+

$+

$+

$,

$,

$,

$,

$,

$,

$-

$-

$-

$-

$-

$

#$

#$

#$

#$

#$

##

##

#

.&$

.&$

.&$

.&$

.&$

.&$

.&$

.&$

.&$

.&$

.&$

.&$

.&$

.&$

.&$

.&$

.&$

.&$

.&$

.&$

.&$

.&$

.&$

.&$

.&$

.&$

.&$

.&$

.&$

.&$

.&$

.&$

.$'

.$)

.$+

.$-

.##

.$#

.$)

.$+

.$-

.##

.$#

.$'

.$)

.$+

.$-

.##

.$#

.$)

.$+

.$-

.##

.$#

.$'

.$)

.$+

.$-

.##

.$#

.$)

$+

$+

$+

$+

$+

$+

$+

$+

$+

$+

$+

$+

$+

$+

$+

$+

$+

$+

$+

$+

$+

$+

$+

$+

$+

$+

$+

$+

$+

$+

$+

$+

,-&.)/$#)##'+0$1-/-$

/012!'#34!3533678/! /92:5!;/! /92:5!;;/! /92:5!;;;/!

www.fire-italia.org

Aspetti da affrontare:

- il meccanismo di rimborso per i distributori (fisso VS vincoli ricavi);

- le sanzioni non esplicite;

- l’incertezza per gli investitori;

- il ruolo dei distributori nel medio periodo.

13Certificati bianchi: obiettivi e emissioni di TEE

Obiettivi '&()*+"$(),&$-"(./"0--1&/"2&)342($&-" Source: FIRE.

-&#''$./0/$/12$2345/0236$

Barriere *###$ )#$

(#$

Incentivi )###$

"#$

Best practices (###$ %#$

&#$

Conclusioni "###$ 7185/19$2:21;9$3/26$

#$%&"

!"

'#$

?33@2.$ABC$D1>5$E@:2$'30$0>$F/9$%'30$-=0>26$

%###$

#$ -833@2.ABC!0/1;20ABC6G0/1;20ABC$-H6$

&###$ !'#$

!&#$

'###$

!%#$

#$ !"#$

&##($ &##)$ &##*$ &##+$ &##,$ &#'#$ &#''$ &#'&$

www.fire-italia.org La crescita dei progetti a consuntivo non bilancia l’andamento poco

entusiasmante dei progetti standard, mentre occorre bilanciare l’effetto del

termine del ciclo dei 5 anni per i progetti realizzati nella prima fase

(2001-2005).

In assenza di dati sul contributo degli interventi sulle reti, occorre semplificare

la partecipazione al meccanismo.

14Gli obiettivi dello schema dei TEE

Una domanda da porsi è: qual è lo scopo del meccanismo dei certificati

Obiettivi bianchi?

Barriere raggiungere gli obiettivi annuali dello schema;

Incentivi promuovere (alcune) misure di efficientamento energetico;

far decollare (alcune) misure di efficientamento energetico;

Best practices

diffondere sensibilità e conoscenza;

Conclusioni

dare un nuovo ruolo ai soggetti obbligati;

avere un sistema di rendicontazione dei risparmi riconosciuti a

livello nazionale utile a fini statistici (Eurostat & Co).

In funzione della risposta si potrà decidere come intervenire, ad

esempio:

semplificando le modalità di valutazione dei risparmi;

www.fire-italia.org destinando più risorse all’informazione e alla promozione di

audit di terze parti, contratti EPC, sistemi di gestione energia

(EN 16001 e ISO 50001), ESCo certificate, energy manager,

etc;

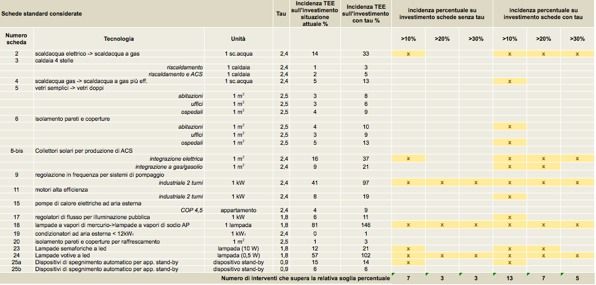

introducendo coefficienti moltiplicativi.Coefficienti moltiplicativi

Fonte: FIRE.

Obiettivi

Barriere

Incentivi

Best practices

Conclusioni

www.fire-italia.org

A proposito di coefficienti moltiplicativi, esistono varie opzioni. L’AEEG ne ha

proposta una nel DCO 43/10, di cui la tabella sintetizza gli effetti sul rapporto

fra il VAN dei certificati bianchi per le singole schede standard e il costo di

investimento tipico.

La domanda da porsi è: si vuole un incentivo che realmente promuova gli

interventi? Se sì a che costo, su quali tecnologie, con quali sinergie con altri

strumenti?&%"

&

(%!&$&% !$*%

!$% $&

&

"!

!$&

%!!' !$*$(

) !!' #"$& #

!(%&

&

"!#$*$

&'$!%&!!' *&" Una best practice:l’esperienza

'!%!&)"$

!"$' irlandese

Fonte:

John O’Sullivan, SEAI, Eceee

summer school 2011 proceedings.

Obiettivi

Lien: large industry energy network, EAP: energy agreements programme,

Barriere 168 aziende, 70% consumi 80 aziende, 100 EN 16001

Incentivi

Best practices

Conclusioni

www.fire-italia.org3-375 O’SULLIVAN

Una best practice: l’esperienza irlandese PANEL 3: ENERGY USE IN INDUSTRY

Fonte: John O’Sullivan,

Table 2: SEAI, Eceee summer school 2011 proceedings.

Programme model elements.

Obiettivi

# &''

"

*(

#'

.

'"#)'&*

'($""

)"#))$)

##)$

#+()

#$#)

#*!%

! #+()

)

$#)

+

).

Barriere

%'$

'""()!

(

(

$!($#(+

#

(

"%)(#""'(

%

$')

# #'

.

'"#)(

'"#)(*%%$')#

'('((

#

$!(

#!

#,

)

Incentivi %'$

'""$ )

+(

%

"

&'

#" &''

"

*(

'

#

()

$#!(*%%$')('%*)

#%!$')

*#"#)!%'$

'""

$""

)"#)(#%'$ )

#

)

)

+(

#%')

*!')

'"#)(

Best practices *%%$')#

'$!

#"'

"(#(& %"

"

*(

(($#(!'#)

'$*

)

%'$((('

#)

')

#)$#,%

((

$)

#'

.

'"#)#%'$ )(

Conclusioni

%#!#'

#" *(

*((('%'$"$))

'$*

+'

).$")

$()$$#

'")

.$)

#%%'$

(&

#"#&(&&&'#%

& *!!

)

+#(($#,")

$$!$

()$$!(#)

#

&*(')()

#$%)(#,()%')

(,

)

#)

%'$

'""

*(

*(((.-)'#!

#)'+#)

$#(#"' ))$'('"

#()#'

((()%')

(

#

"

'

#" *!!

+"#)(''$

#

()

'$*

+'

).$")

$(

#!*

#

##*!'%$')#((()*

(

$

#

)

$#

(!($%'$+

,

#'%!

)

#

#()#'

(

#

%'$ )(

(()%')

#"

'#%

"

"

"#&

& *!!

'(*!)($)

%'$

'""'"$#

)$'#

#$($'

, #(((##,'($$*(

$%#'

)$%# '& *!! %

!'$ ) #

)

)

+()

)

##

#()

)(%

!

#+()

)

$#(

)

)$)

',

(".#$)

%%#$'#$)))

("%

*!'

## #

&" *!! ,")

$$!$

(#)$$!('+!$%)

)#*(,

)

#)

www.fire-italia.org '## & %'$

'""$'(

)

$#!('+

($'.)

('+

("' )

*(

#"&( '"+&%)

& *!! #'

.#"

#()'"*(

#(($#(*!)#.('+

(

,")

$$!$

(#)$$!(+!$%.)

%'$

'""#+!$%

#,*(

#(($%%$')*#

)

()$-%!$

)

""

"'%)"'

#"& *!! %

! #+()

)

$#

'#)(*%%$')

%

)!

'#)(,

'+

!!

#)'%'

(+!$%"#)

#.

'#)(,

'+

!!

#,!

)#,! #'

.

'#)(

!') %

)!!!$,#($())

#

$'%$')

$#)-(

#'

.

#. *#

Una best practice: l’esperienza irlandese

Fonte: John O’Sullivan, SEAI, Eceee summer school 2011 proceedings.

Obiettivi

Tool per collegare SGE con Six Sigma, Lean

Barriere manufacturing, Kaizen e processi in generale

Incentivi

Best practices

Conclusioni

www.fire-italia.org

)-

&+%'

+0(!+#0!*.%+!'!(-

$

(!+#0

/%(#,),, .!-)(!+#0""% %!( 0

%(,),,!,

$

-%)(

&

)-

&+%'

+0(!+#0!*.%+!'!(-

$

,!+ !(-

#!)"

-%)(

&

)-

& '%,,%)(,

/)% ! .!-)(!+#0""% %!( 0

%(,

Una best practice: l’esperienza irlandese

-)((!,

-)((!,

Fonte: John

O’Sullivan, SEAI, Eceee summer school 2011 proceedings.

Obiettivi

Barriere

67% dei risparmi

Incentivi legato al SGE!

Best practices

Conclusioni

3-375 O’SULLIVAN PANEL 3: ENERGY USE IN INDUSTR

Table Figure

11: Reported energy projects by category.

6: LIEN historical energy performance. I risparmi continuano a

crescereanche nelle aziende

HISTORICAL DATA ANALYSIS reflectionpartite percovering

of performance prime coll’SGE

a 15-year period that

www.fire-italia.org As the network is continually evolving, it is difficult to present includes periods of both strong growth and rapid decline.

cumulative percentage energy savings over a long period of

"

! • The LIEN members that were active

and reported in 2000

time in a meaningful form. The performance of companies that

are new to energy management and that of companies with and in 2009 have achieved

savings

of 14 % over that pe-

relatively

mature energy management can be very

different. In riod. This group of companies

includes

those that recorded

devel- the largest

drops in output

and consequently

in energy ef-

addition, the companies have a natural cycle of product

ficiency.

opment. To

filter this effect, in Figure

6, the energy

perform-

ance trend

of fixed member groups across

three time periods

is • The LIEN

members that

were active and reported in 2005

presented: 1995–2009, 2000–2009 and

2005–2009. and in 2009

have achieved

savings of17 % over that period.

The analysis demonstrates substantial energy savings. It This plot is the only series that did not report a drop in en-

Conclusioni

Obiettivi Alcuni suggerimenti:

Barriere promuovere anzitutto l’informazione e la promozione di audit di

terza parte, la metodologia dell’LCCA, i SGE EN 16001, le

Incentivi

certificazioni di competenze che portano alla qualificazione degli

Best practices

operatori, i contratti a prestazioni garantite;

Conclusioni privilegiare la semplicità negli schemi di incentivazione, che

garantisce più facile accesso ed efficacia, migliore controllo e

maggiore trasparenza;

dare un ruolo crescente agli energy manager all’interno dei

sistemi di gestione dell’energia;

definire un quadro di regole stabile fino al 2020, che favorisca gli

incentivi .

www.fire-italia.org La considerazione di base è che l’efficienza energetica è

conveniente, ma anche complessa, e dunque non si può

affrontare con incentivi semplicistici o unidirezionali.

Le strutture di supporto sono fondamentali e devono

avere risorse sufficienti.www.fire-italia.org

Puoi anche leggere