INFRASTRUTTURE DIGITALI E LOGISTICA DELLE MERCI - The MediTelegraph

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

INFRASTRUTTURE DIGITALI E LOGISTICA DELLE MERCI Priorità strategiche per Genova e per l’Italia Massimiliano Sartori e Nicola Bassi Centro Congressi, Porto Antico, Genova - 15 aprile 2019 © 2019 UIRNet S.p.A. TUTTI I DIRITTI RISERVATI. Questo documento è stato ideato e preparato da UIRNet S.P.A. nessuna parte di esso può essere in alcun modo riprodotta per terze parti o utilizzata senza l’autorizzazione scritta di UIRNet S.P.A.

INFRASTRUTTURE DIGITALI E LOGISTICA DELLE MERCI - Priorità strategiche per Genova e per l’Italia

Le innovazioni tecnologiche cambiano i paradigmi di produzione, distribuzione e consumo

Intelligenza

Robotica Veicoli intelligenti Big Data

artificiale

Realtà virtuale /

Internet of Things Blockchain 3D printing

aumentata

… la logistica è rimasta indietro rispetto ad altri settori, pertanto potrebbe essere tra

quelli con il maggior tasso di trasformazione nel prossimo futuro…

2

Fonte: elaborazioni UIRNet, 2019

INFRASTRUTTURE DIGITALI E LOGISTICA DELLE MERCI - Priorità strategiche per Genova e per l’Italia

Rivoluzione, evoluzione o coesistenza?

Industria dello shipping Digital Freight Platform

?

▪ Armatori, tra i più importanti player del ▪ Ingresso nuove aziende e start-up tecnologiche

network logistico, rappresentano l’«hardware»

▪ Marketplace digitali (Digital Freight Platform)

▪ Modello di business che punta a massima

▪ Modello di business che punta alla massima

standardizzazione, gigantismo e riduzione dei

personalizzazione e intermediazione che si

costi

basa su una trasparenza completa su tempi,

▪ Quasi 450 miliardi $ fatturato e 13,5 milioni di prezzi e sul processo che diventa veloce, facile

persone occupate e senza carta

▪ VC investimenti ~ 3 miliardi $ 2018 (0,1

miliardi $ 2014). «Uberizzazione» della

logistica?

3

Fonte: elaborazioni UIRNet, 2019

INFRASTRUTTURE DIGITALI E LOGISTICA DELLE MERCI - Priorità strategiche per Genova e per l’Italia

UIRNet aumenta il tasso di adozione di nuove tecnologie nel Paese

Velocità Scienza/tecnologia «Il salto di qualità avverrà

quando tutto il sistema sarà

Uomo

connesso, integrato,

automatizzato.

Disporre di una infrastruttura

Azienda

digitale e automatizzata non è

sufficiente se il sistema esterno

rimane indietro.

Settore In questo modo i benefici non

UIRNet

si propagano, ma anzi sono

limitati e l’investimento

Paese effettuato rischia di non essere

completamente produttivo»

Tempo

4

Fonte: elaborazioni UIRNet, 2019

INFRASTRUTTURE DIGITALI E LOGISTICA DELLE MERCI - Priorità strategiche per Genova e per l’Italia

I macrotrend che impatteranno sulla logistica (su di noi) a prescindere dalla nostra volontà

1. Incremento del commercio a tassi superiori rispetto a quelli

della crescita economica

2. Containerizzazione del traffico merci marittimo

3. Incremento della «scala» del trasporto

4. Aumento della concentrazione degli operatori e maggiore

integrazione

5. Digitalizzazione della logistica

5

INFRASTRUTTURE DIGITALI E LOGISTICA DELLE MERCI - Priorità strategiche per Genova e per l’Italia

1. Incremento del commercio a tassi superiori rispetto a quelli della crescita economica

CAGR*

1997-2017

PIL

▪ Moltiplicatore commercio/PIL è

2,8% 1,8% ➢ 2,2 Mondo

0,6%

➢ 2,5 Europa

Commercio

➢ 6,0 Italia

6,1% 2,2x 4,5% 2,5x 3,6% 6,0x ▪ Il commercio via mare cresce a

tassi simili a quelli del PIL

Commercio via

mare

➢

INFRASTRUTTURE DIGITALI E LOGISTICA DELLE MERCI - Priorità strategiche per Genova e per l’Italia

2. Containerizzazione del trasporto marittimo

Dinamica commercio internazionale marittimo 1985-2017 in milioni di tonnellate e composizione %

▪ Il traffico container cresce strutturalmente in modo superiore al traffico marittimo (+6,4% vs +4% nel 2017)

▪ La containerizzazione del trasporto avviene perché il container consente di standardizzare il trasporto, ridurne

i costi, aumentare la velocità, migliorare la gestione del magazzino e ridurre i costi di packaging

▪ Impatti su: spazio nei porti e nei terminal per lo scarico dei container, sempre più numerosi,

l’adeguamento delle infrastrutture nei porti, sull’«impilamento» dei container a terra e sulle navi, gestione

degli sbilanci tra i porti di export e di import

7

Fonte: Elaborazioni UIRNet su dati UNCTAD

INFRASTRUTTURE DIGITALI E LOGISTICA DELLE MERCI - Priorità strategiche per Genova e per l’Italia

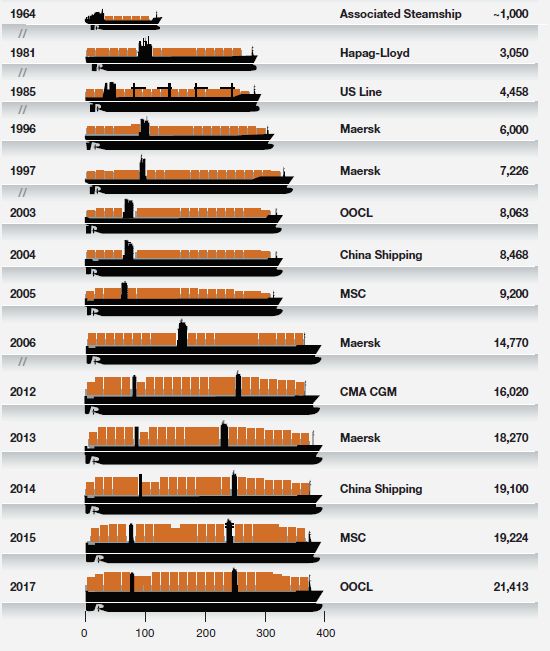

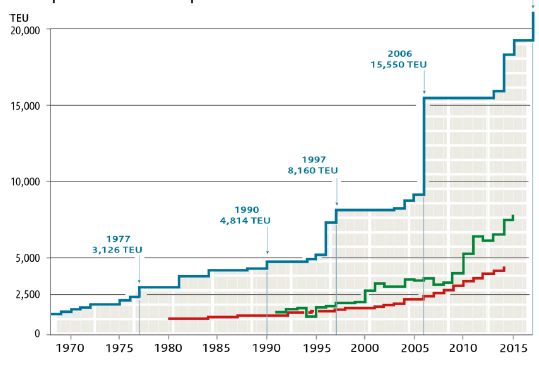

3. Incremento della «scala» del trasporto /1

Anno Dimensione in metri Compagnia TEU

Dimensioni delle navi Capacità max

(Teu)

portacontainer dal 1970

Capacità

media nuove

costruzioni

(Teu)

Capacità

media

(Teu)

8

Fonte: Elaborazioni UIRNet su dati ITF-OECD, McKinsey

INFRASTRUTTURE DIGITALI E LOGISTICA DELLE MERCI - Priorità strategiche per Genova e per l’Italia

3. Incremento della «scala» del trasporto /2

1. Navi di maggiori dimensioni generano maggiore efficienza tramite la riduzione dei

costi medi (es. equipaggio ed energia) e generano migliore efficienza operativa

2. I risparmi di costo derivanti dal gigantismo navale sono decrescenti e, in alcuni casi,

potrebbero anche non essere realizzati

□ Stime effettuate ipotizzando un livello di utilizzazione della nave all’85% indicano come i costi

operativi medi annuali di un TEU, nel passaggio da 15k TEU a 19k TEU, si riducano di 50

dollari. Il passaggio da 5k TEU a 10k TEU ha ridotto il costo operativo di 300 dollari*

3. Il 60% del totale dei risparmi attuali deriva dalla presenza di motori più efficienti

4. Aumentano i rischi per la supply chain in caso di incidenti, per la concentrazione dei

traffici, la riduzione delle scelte e la riduzione della resilienza della catena logistica

5. Potrebbero aumentare i costi totali del trasporto, a seguito degli investimenti

infrastrutturali nelle banchine, fondali, gru e in generale nelle infrastrutture portuali

6. Spinge i porti gateway a raggiungere livelli di sincronizzazione con l’hinterland

elevati attraverso, ad esempio, la creazione di Corridoi ferro e gomma, Dry Port, Aree di Buffer

9

*Fonte: International Transport Forum, The impact of Mega-Ships, 2015

INFRASTRUTTURE DIGITALI E LOGISTICA DELLE MERCI - Priorità strategiche per Genova e per l’Italia

4. Aumento della concentrazione degli operatori e maggiore integrazione verticale

Concentrazione industria dello shipping Integrazione verticale

▪ Tra le prime 5 compagnie di

navigazione risultano integrate

tramite joint venture, compagnie a

partecipazione mista, accordi

commerciali o operative:

□ tutte con terminal portuali;

□ tutte con attività di logistica

portuale;

□ 4 su 5 con imprese ferroviarie

□ 4 su 5 con autotrasportatori

5 compagnie di navigazione coprono il 64% dei □ 2 su 5 con attività di rimorchio

traffici mondiali container

10

*Fonte: International Transport Forum, The impact of Mega-Ships, 2015INFRASTRUTTURE DIGITALI E LOGISTICA DELLE MERCI - Priorità strategiche per Genova e per l’Italia

Da port performance a supply network performance /1

Phase 1: Scattered ports Phase 2: Penetration and hinterland capture

LAND

SEA

Phase 3: Interconnection & concentration Phase 4: Centralization

Phase 5: Insertion of ‘offshore’ hub - transshipment Phase 6: Regionalization

Corridoio merci

Servizio di trasporto marittimo a lungo raggio Hinterland

Servizio di trasporto marittimo a medio/corto raggio Foreland 11

Fonte: Notteboom, T. and J-P Rodrigue, “Foreland-based regionalization: Integrating intermediate hubs with port hinterlands”, 2010INFRASTRUTTURE DIGITALI E LOGISTICA DELLE MERCI - Priorità strategiche per Genova e per l’Italia

Da port performance a supply network performance /2

Phase 6: Regionalization

Hinterland

Foreland

➢ Efficientare il proprio recinto non serve o serve a poco, dobbiamo lavorare

insieme, altrimenti non c’è efficienza e non c’è competitività

➢ Noi - UIRNet - stiamo realizzando PLN (in particolare Modello Unico PCS, servizi

per la digitalizzazione trasporti e logistica) ma se non lavoriamo insieme non

possiamo avere successo

12INFRASTRUTTURE DIGITALI E LOGISTICA DELLE MERCI - Priorità strategiche per Genova e per l’Italia

… infatti oltre la metà dei fattori che determinano la competitività del porto sono esogeni

Dalla nostra esperienza nel settore, dalla letteratura scientifica e dallo studio di casi empirici

emerge che i fattori considerati rilevanti per la competitività del porto sono:

1. 45% endogeni, relativi al porto stesso, all’efficienza operativa, ai costi, alle infrastrutture,

alla possibilità di offrire alla merce servizi ampi e differenziati (es. zone franche, aree buffer,

dry port, aree di lavorazione intermedia, etichettatura, personalizzazione) (Port Efficiency)

2. 40% dei fattori che impattano sulla competitività che sono collegati all’hinterland (lato

terra), vicinanza al mercato, dimensione del mercato servito, efficienza dei collegamenti

(Hinterland Connectivity – Catchment area)

□ i fattori connessi all’hinterland di riferimento acquisiscono nel tempo maggiore rilevanza e in

Europa in alcuni porti pesano per oltre il 50%

3. 15% dei fattori importanti per la competitività del porto sono collegati a elementi

marittimi (Maritime Connectivity), che comprende collocazione geografica, efficienza e qualità

dei servizi di shipping lines

13

Fonte: Elaborazioni UIRNet su analisi pubblicazioni scientifiche internazionali nell’ambito della portualità e della logisticaINFRASTRUTTURE DIGITALI E LOGISTICA DELLE MERCI - Priorità strategiche per Genova e per l’Italia

Un esempio concreto: contenitori che passano da Suez e sono diretti nel Nord Italia

Inefficienza causata da incertezza e variabilità nei tempi di attraversamento della merce nei porti genera una

perdita di circa 500k TEU a favore dei Porti del Nord Europa. Questa stima riguarda solo la merce che passa da

Suez, ha il Nord Italia come destinazione finale, ma non viene gestita da porti italiani

Portacontainer (10k TEU) ▪ 500k TEU corrispondono a circa

50 navi perse ogni anno, che

Impatto diretto sul equivalgono a:

fatturato della logistica

= 27-39 mln Euro □ 1.4-2 miliardi di Euro di

perdita di fatturato per il

Nota metodologica: la stima sul ricavo per il settore della logistica è

settore logistico

stata effettuata considerando una nave portacontainer di 10.000

TEU, un valore medio per TEU di 30.000 Euro, un costo logistico □ 3.5-5 miliardi di Euro di

medio (quindi il fatturato per il settore) compreso tra il 9% e il 13% Impatto totale nel

del valore totale; la stima sull’indotto è stata elaborata considerando

sistema economico = perdita nel Sistema

un moltiplicatore economico pari a 2,55 stimato dal Censis (“V

Rapporto dell’economia del mare”, 2015) e condiviso dagli operatori 69-100 mln Euro economico

del settore.

Questa stima è estremamente conservativa

14

Fonte: *Ministero delle Infrastrutture e dei Trasporti, “Piano Strategico Nazionale della Portualità e della Logistica” e aggiornamenti, 2018; Elaborazioni UIRNet su dati Censis, Assoporti

e indagini dirette presso gli operatori logisticiINFRASTRUTTURE DIGITALI E LOGISTICA DELLE MERCI - Priorità strategiche per Genova e per l’Italia

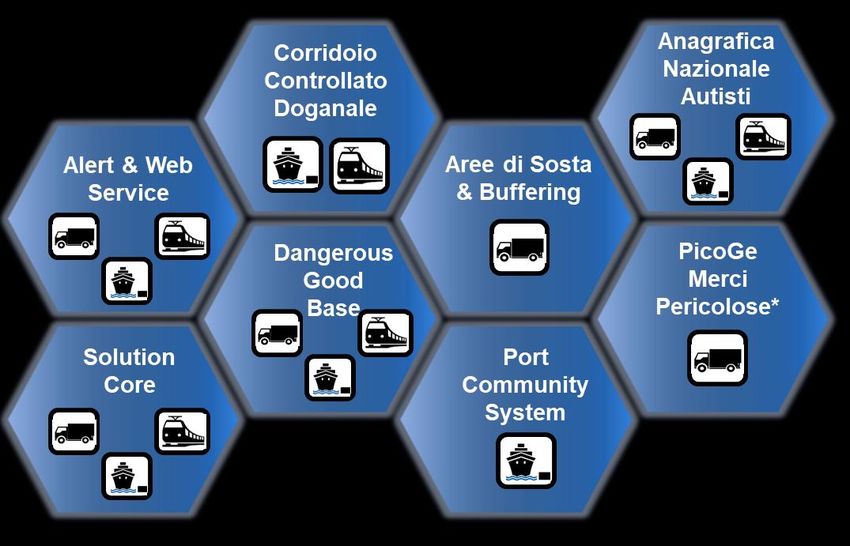

Network Performance: gli strumenti della PLN

▪ Servizi per la gestione delle flotte di

autotrasporto

▪ Servizi per la gestione delle

disponibilità di servizio

▪ Servizi per l’amministrazione dei

permessi

▪ Servizi per la prenotazione di servizi

logistici

▪ Servizi di monitoraggio in tempo

reale

▪ Servizi per la gestione delle merci

pericolose

▪ Servizi per l’appuntamento

intermodale

Difficoltà di diffusione!

15INFRASTRUTTURE DIGITALI E LOGISTICA DELLE MERCI - Priorità strategiche per Genova e per l’Italia

Caso Porto di Barcellona

Caso scuola per la creazione di una comunità, di un sistema di qualità, di un PCS

• Nel 1993 viene condotta la prima ricerca di mercato sul Porto di Barcellona

Black Box • Il Porto è percepito come una scatola nera con cui è difficile interagire

• Piani di qualità e Piani Strategici guidano un’azione di analisi e formalizzazione dei

Processi processi portuali

• I processi vengono utilizzati per individuare le metriche di prestazione del Porto

Misure

• Viene sviluppato il concetto di qualità che viene elevato a certificazione

Qualità

• Il PCS è lo strumento di riferimento per la comunità per l’esecuzione dei processi

PCS attraverso lo scambio di informazioni

E’ un caso di successo 100%?

16INFRASTRUTTURE DIGITALI E LOGISTICA DELLE MERCI - Priorità strategiche per Genova e per l’Italia

La nostra priorità strategica

▪ Acquisire le best practice conosciute

□ Costruire la Comunità

□ Definire i processi

□ Individuare le misure da controllare

□ Certificare e vendere i servizi con il marchio di qualità

▪ Proiettare oltre i limiti riscontrati le lezioni acquisite

□ Coinvolgimento dell’autotrasporto

□ Estensione del Porto alla Supply Network

▪ Pensare per sistema

□ Aree Buffer per garantire continuità negli scambi inland

□ Parcheggi di prossimità per la salvaguardia del circondario urbano

□ Trasporto green in ambito urbano

17INFRASTRUTTURE DIGITALI E LOGISTICA DELLE MERCI - Priorità strategiche per Genova e per l’Italia

Con la PLN, i PCS, le buffer area, ecc. allarghiamo la catchment area di Genova

Oggi Domani ?

Oggi i porti del nord si prendono parte della Lombardia e del Nord Italia, ma la catchment

area «naturale» di Genova si estende in Svizzera, bassa Baviera e nel Baden Wuettermberg

18

Fonte: Laguzzi, Il Corridoio Reno-Alpi per il rilancio di Genova nel Mediterraneo, Fercargo, 2018INFRASTRUTTURE DIGITALI E LOGISTICA DELLE MERCI - Priorità strategiche per Genova e per l’Italia

L’impatto totale della PLN è compreso tra 7 e 10 miliardi di Euro

Impatto della PLN sul sistema economico italiano

Altre inefficienze di tipo ▪ I servizi della PLN sono indirizzati a tutti gli

Impatto infrastrutturale e operatori logistici:

Modalità di Inefficienze totali Impatto PLN connesse alla

PLN trasportatori, spedizionieri, terminal marittimi,

trasporto (mld €) (mld €) polverizzazione degli □

(%) operatori terminal terrestri, porti, interporti, piastre

(€ mld) logistiche, centri intermodali, imprese ferroviarie,

armatori, aziende, Autorità Portuali, Enti e

Istituzioni pubbliche di controllo e vigilanza

MARITTIMA 15,2 – 21,5 30% 4,5 – 6,4 10,7 – 15,1

▪ PLN risolve le inefficienze del sistema logistico

connesse alla gestione documentale burocratico-

normativa, alle autorizzazioni, permessi e

FERROVIARIA 0,8 – 1,2 35% 0,3 – 0,4 0,5 – 0,8 controlli, agendo sui tempi e costi dei processi

conferendo certezza e trasparenza attraverso la

semplificazione, standardizzazione e

digitalizzazione

STRADALE 9,0 – 12,4 25% 2,2 – 3,2 6,8 – 9,2

▪ Aiuta a recuperare il valore aggiunto che si

genera lungo la supply chain favorendo il

passaggio da franco fabbrica a franco destino

TOTAL 25,0 - 35,1 7,0 – 10,0 18,0 – 25,1

▪ Altri impatti positivi si rilevano sull’ambiente e

sulla sicurezza

▪ ~ 0,5% PIL italiano

▪ 8%-12% PIL della logistica italiana

19

Fonte: TEH-Ambrosetti; elaborazioni UIRNet su risultati incontri e interviste effettuate con operatori logistici e dall’analisi di casi di successo di implementazione di soluzioni di logistica digitale (Ikea, Porto

di Genova, Porto di Rotterdam, Porto di Singapore, Sistema Doganale South KoreaINFRASTRUTTURE DIGITALI E LOGISTICA DELLE MERCI - Priorità strategiche per Genova e per l’Italia

Siete d’accordo con questi impatti?

1. Noi ci crediamo e lavoriamo per questo

2. Sono stati condivisi negli anni con voi

3. Per noi sono realizzabili, sono li, se ci credete anche voi…

4. …cosa stiamo aspettando?

20INFRASTRUTTURE DIGITALI E LOGISTICA DELLE MERCI - Priorità strategiche per Genova e per l’Italia

Grazie per l’attenzione

Massimiliano Sartori Nicola Bassi

Strategia, Market Intelligence, Sviluppo Nuovi Business

Studi e Ricerche

bassi@uirnet.it

sartori@uirnet.it

21Puoi anche leggere