Dispensa Formativa Strategie di trading in opzioni

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Dispensa Formativa Strategie di trading in opzioni

Introduzione

Prima di iniziare la trattazione delle strategie da poter attuare operando in opzioni è utile riepilogare quali

sono i fattori che influiscono principalmente sul pricing dell’opzione stessa. I primi fattori da considerare

sono il prezzo di esercizio dell’opzione (o strike price) ed il prezzo attualedi mercato del bene sottostante;

avremo quindi opzioni In the money, At the money e Out of the money (concetto che viene definito

moneyness). La differenza tra strike e prezzo dell’attività sottostante forma quella parte di premio che

prende il nome di Valore intrinseco dell’opzione; nelle opzioni ITM il valore intrinseco sarà positivo, mentre

per le opzioni ATM o OTM il valore intrinseco sarà nullo.

Le altre variabili prinicipali che influenzano il prezzo delle opzioni sono la volatilità ed il tempo alla

scadenza, questi due valori vanno a formare la componente di premio nota come valore temporale. Una

scadenza lontana ed una volatilità alta gonfieranno i premi delle opzioni (aumenta il valore temporale),

mentre scadneza vicina e bassa volatilità sgonfieranno i premi delle opzioni. Per questo motivo nel

momento in cui si decide di operare in opzioni vanno effettuate precise considerazioni su:

- Prezzo dell’attività Sottostante (analisi tecnica sul sottostante)

- Strike selezionato per operare (che dipenderà dall’analisi sul sottostante e dalle variabili di cui

sotto)

- Scadenza dell’opzione, scadenze lunghe comportano un alto valore temporale ed alto premio

- Volatilità del sottostante, se alta aumenta il premio da pagare/incassare

Tendenzialmente poichè la volatilità ha un andamento sinusoidale e mean reverting, nei periodi di bassa

vola sarà consigliabile acquistare opzioni (la volatilità poterebbe aumentare e gonfiare quindi il premio,

valore temporale); mentre in periodi di alta volatilità è preferibile vendere opzioni (in questo caso

giocheranno a favore del venditore sia la volatilità sia il decadimento temporale).

Chiusa questa importante premessa, ci sono diverse strategie in opzioni che andremo ad illustrare in

funzione di quelli che sono gli scopi dell’investimento e la direzionalità dell’operazione. Si parla dunque di

operazioni (e strategie in opzioni):

- Direzionali

- Non Direzionali

- Di Volatility Breakout

- Per esigenze di copertura

Strategie direzionali rialziste Se da un punto di vista tecnico l’analisi sul sottostante indica una possibilità di rialzo, è possibile entrare in posizione acquistando (o vendendo) opzioni. Per ogni strategia saranno anche effettuate riiflessioni su volatilità e scadenza. BUY Call E’ una strategia che prevede l’acquisto di una opzione CALL su un sottostante che riteniamo possa muoversi al rialzo. Nell’esempio compriamo una CALL scadenza una settimana, strike 1,35 e prezzo spot 1,3625, BEP 1,3692. Valore intrinseco (moneyness) 125 pips, Valore temporale 67 Pips (tempo e volatilità), premio pagato 192 pips. Condizioni per l’acquisto di una call Quadro tecnico: Rialzista, volatilità bassa e attesa in aumento; ci attendiamo una rottura oltre il punto di pareggio. Rischio massimo: limitato al premio pagato f: strike (moneyness); scadenza; volatilità Profitto Massimo: Illimitato oltre il punto di pareggio Punto di Pareggio: Strike + premio pagato Effetto decadimento temporale: Negativo

Acquisto Binaria sopra Anche questa è una strategia direzionale rialzista. Si noti come a differenza dell’acquisto di una call il Punto di Pareggio e lo strike dell’operazione coincidono perfettamente, la retta di profittabilità in questo caso è piatta (sulla call è inclinata positivamente); operativamente ciò vuol dire che è sufficiente che il mercato chiuda a scadenza anche un pip sopra lo strike per incassare il profitto (anche se chiude 500 pips sopra lo strike il profitto incassato rimane lo stesso). Queste opzioni si prestano bene ad operatività di breve termine. In questo caso scadenza una settimana, strike 1,35 ITM, premio pagato 370 €, profitto potenziale 130 €. Condizioni per l’acquisto di una binaria sopra Quadro tecnico: Sottostante in un trend rialzista, strike da fissare in prossimità, o più in basso, di importanti aree di supporto tecnico. Rischio massimo: pari al premio pagato in apertura della posizione; nel caso in cui il mercato rompa al ribasso lo strike è possibile chiudere l’operazione riportando una piccola perdita, oppure copririsi entrando short sullo spot. Profitto Massimo: pari alla differenza tra possibile vincita (nell’esempio 500) – premio pagato (nell’esempio 370). Punto di Pareggio: Strike

SELL Put (Naked Put) E’ una strategia che prevede la vendita di una opzione PUT su un sottostante che, dopo un periodo di rialzo molto rapido e direzionale con volatilità in aumento, riteniamo possa consolidare la quotazione sopra il punto di pareggio individuato . Nell’esempio vendiamo una PUT scadenza una settimana, strike 1,35 e spot ad 1,3625 BEP 1,3459. Nel caso incasso 41 Pips. Condizioni per la vendita di una put Quadro tecnico: Rialzista in consolidamento, volatilità alta ma attesa in diminuzione; il sottostante rimane sopra il punto di pareggio. Rischio massimo: potenzialmente illimitato, in caso di rottura ribassista ci si potrebbe coprire shortando lo spot. Profitto Massimo: limiato al premio incassato al momento della vendita dell’opzione Punto di Pareggio: Strike - premio incassato Effetto Decadimento Temporale: Positivo

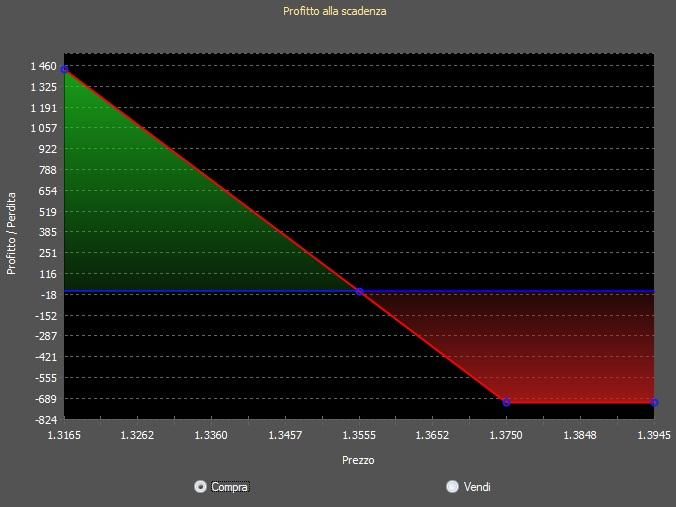

Bull spread Strategia che si compone di due gambe in cui compro una call ad uno strike più basso (nell’esempio 1,35) e contemporaneamente vendo una call sullo stesso sottostante, stessa scadenza, ad uno strike più alto (nell’esempio 1,3750). In questo caso il premio dipenderà dalla differenza del pagato sul BUY call e dell’incassato sul SELL call. Nell’esempio riportato con scadenza una settimana pago 125 pips. Condizioni per un’operazione Bull Spread Quadro tecnico: Sottostante rialzista o moderatamente rialzista, sul quale ci si attende un movimento al di sopra dello strike dell’opzione venduta. Rischio massimo: Limitato al premio pagato per l’apertura dello spread. La perdita massima si raggiunge se il sottostante chiude al di sotto dello strike dell’opzione acquistata. Profitto Massimo: differenza tra lo strike della call venduta ed il BEP. Punto di Pareggio: Strike pagato per BUY call – strike incassato per SELL call Effetto Decadimento Temporale: misto.

Vendita Binaria sotto Strategia speculare rispetto all’acquisto di una binaria sopra. Vale quanto riportato nel caso precedentemente trattato, con l’unica differenza che in questo caso incasso il profitto potenziale dell’operazione in apertura, e se a scadenza il sottostante chiude sotto lo strike restituisco il premio incassato (130 €) e pago il premio che avrei dovuto riconoscere se avessi comprato l’opzione (370). In questo caso scadenza una settimana, strike 1,35 ITM, premio incassato 130 €, profitto potenziale 130 €, perdita massima 370 €. Condizioni per la vendita di una binaria sotto Quadro tecnico: Sottostante in un trend rialzista, strike da fissare in prossimità, o più in basso, di importanti aree di supporto tecnico. Rischio massimo: pari al premio incassato in apertura della posizione; nel caso in cui il mercato rompa al ribasso lo strike è possibile chiudere l’operazione riportando una piccola perdita prima della scadenza, oppure copririsi entrando short sullo spot. Profitto Massimo: pari alla differenza tra possibile vincita complessiva (nell’esempio 500) – premio incassato (nell’esempio 130) . Punto di Pareggio: Strike

Strategie direzionali ribassiste Se da un punto di vista tecnico l’analisi sul sottostante mi indica una possibilità di ribasso, è possibile entrare in posizione acquistando (o vendendo) opzioni. Per ogni strategia saranno anche effettuate riiflessioni su volatilità e scadenza. Compro Put E’ una strategia che prevede l’acquisto di una opzione PUT su un sottostante che riteniamo possa muoversi al ribasso. Nell’esempio compriamo una PUT scadenza una settimana, strike 1,3750 e prezzo spot 1,3625, BEP 1,3555. Premio pagato 195 pips, Valore intrinseco (moneyness) 125 pips, Valore temporale 70 Pips (tempo e volatilità). Condizioni per l’acquisto di una PUT Quadro tecnico: Ribassista, volatilità bassa e attesa in aumento; attesa di una rottura sotto il punto di pareggio Rischio massimo: limitato al premio pagato f: strike (moneyness); scadenza; volatilità Profitto Massimo: “Illimitato” oltre il punto di pareggio Punto di Pareggio: Strike - premio pagato Effetto decadimento temporale: Negativo

Acquisto Binaria sotto Anche questa è una strategia direzionale ribassista. Si noti come a differenza dell’acquisto di una put il Punto di Pareggio e lo strike dell’operazione coincidono perfettamente, la retta di profittabilità in questo caso è piatta (sulla put è inclinata negativamente); operativamente ciò vuol dire che è sufficiente che il mercato chiuda a scadenza anche un pip sotto lo strike per incassare il profitto (anche se chiude 500 pips sotto lo strike il profitto incassato rimane lo stesso). Queste opzioni si prestano bene ad operatività di breve termine. In questo caso scadenza una settimana, strike 1,37 ITM, premio pagato 320 €, profitto potenziale 180 €. Condizioni per l’acquisto di una binaria sopra Quadro tecnico: Sottostante in un trend ribassista, strike da fissare in prossimità, o più in alto, di importanti aree di resistenza. Rischio massimo: pari al premio pagato in apertura della posizione; nel caso in cui il mercato rompa al rialzo lo strike è possibile chiudere l’operazione riportando una piccola perdita prima della scadenza, oppure copririsi entrando long sullo spot. Profitto Massimo: pari alla differenza tra possibile vincita (nell’esempio 500) – premio pagato (nell’esempio 320). Punto di Pareggio: Strike

Vendo call (NAKED Call) E’ una strategia che prevede la vendita di una opzione CALL su un sottostante che, dopo un periodo di ribasso molto rapido e direzionale con volatilità in aumento, riteniamo possa consolidare la quotazione sotto il punto di pareggio individuato . Nell’esempio vendiamo una CALL scadenza una settimana, strike 1,35 e spot ad 1,3625 BEP 1,3658 Nel caso incasso 158 pips. Condizioni per la vendita di una Call Quadro tecnico: Ribassista in consolidamento, volatilità alta ma attesa in diminuzione; il sottostante rimane sotto il punto di pareggio. Rischio massimo: potenzialmente illimitato, in caso di rottura rialzista ci si potrebbe coprire entrnado long sullo spot (o chiudendo l’operazione in stop prima della scadenza). Profitto Massimo: limitato al premio incassato al momento della vendita dell’opzione Punto di Pareggio: Strike + premio della call Effetto Decadimento Temporale: Positivo

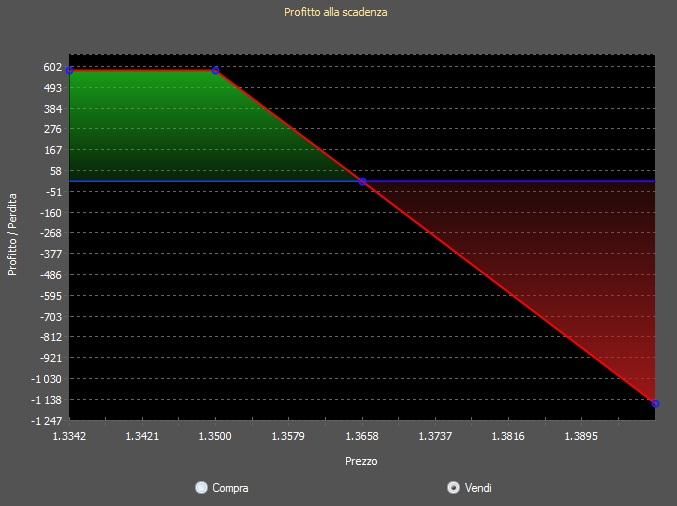

Bear spread Strategia che si compone di due gambe in cui compro una Put ad uno strike più alto (nell’esempio 1,3750) e contemporaneamente vendo una put sullo stesso sottostante, stessa scadenza, ad uno strike più basso (nell’esempio 1,3500). In questo caso il premio dipenderà dalla differenza del pagato sul BUY put e dell’incassato sul SELL put. Nell’esempio riportato con scadenza una settimana pago 125 pips. Condizioni per un’operazione Bull Spread Quadro tecnico: Sottostante ribassista o moderatamente ribassista, sul quale ci si attende un movimento al di sotto dello strike dell’opzione venduta. Rischio massimo: Limitato al premio pagato per l’apertura dello spread. La perdita massima si raggiunge se il sottostante chiude al di sopra dello strike dell’opzione acquistata. Profitto Massimo: differenza tra lo strike della put venduta ed il BEP. Punto di Pareggio: Strike pagato per BUY put – strike incassato per SELL put Effetto Decadimento Temporale: misto

Vendita Binaria sopra Vale quanto riportato per l’acquisto di una binaria sotto. In questo caso però incasso il premio in apertura e la perdita massima a scadenza rimane il premio che avrei pagato se avessi acquistato l’opzione in apertura.

Strategie non direzionali Ci sono alcuni casi in cui il mercato congestiona, o si muove in una fase laterale o in trading range. In queste fasi le operazioni direzionali sullo spot (in un mercato che ricordiamo al momento non è direzionale) conducono nella maggior parte dei casi a perdite. Le opzioni vengono quindi in aiuto del trader, in quanto sono uno dei pochissimi strumenti finanziari che, se ben combinato e strutturato, consente di trarre profitto anche da fasi in cui il mercato è piatto. Affrontiamo quindi le strategie non direzionali, uno dei campi in cui le opzioni trovano maggiore applicazione operativa e ragion d’essere nel mondo del trading.

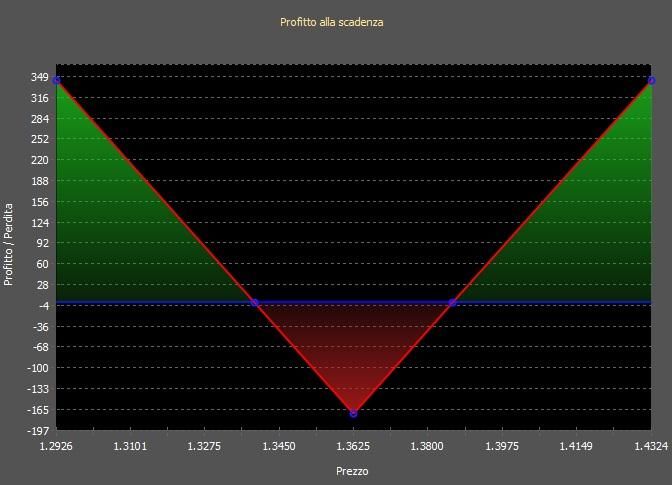

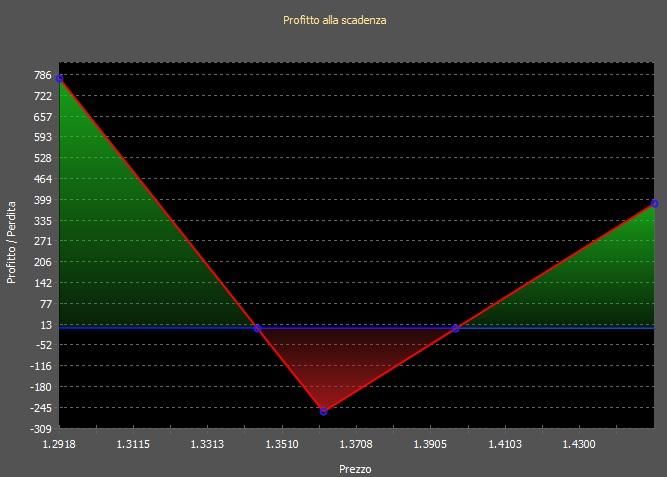

Short Straddle Strategia non direzionale che consiste nel vendere una call ATM ed una put ATM con lo stesso strike e la stessa scadenza. La strategia prevede quindi l’incasso di due premi a scadenza se il sottostante rimane all’interno dei punti di pareggio; da un punto di vista tecnico si andrà a scegliere un sottostante che possa muoversi in lateralità fino alla scadenza, passando preferibilmente da un periodo di alta volatilità ad un periodo di bassa volatilità. L’operazione richiede un margine dell’1% rispetto al controvalore movimentato. Condizioni per un’operazione Short Straddle Quadro tecnico: Sottostante con attese di movimento laterale, passaggio da un periodo di alta volatilità ad un periodo di volatilità minore. Rischio massimo: tendenzialmente illimitato verso l’alto ma non verso il basso (il sottostante non può arrivare a 0) dopo i punti di pareggio. Se il mercato rompe uno dei due BEP consgiliabile chiudere l’operazione prima della scadenza o tentare di recuperarla entrando sullo spot (o vendendo altre opzioni, Put se rottura al rialzo, call se rottura al ribasso). Profitto Massimo: premi incassati all’apertura della posizione. Punti di Pareggio: Strike + pips incassati; strike – pips incassati Effetto Decadimento Temporale: Positivo

Short Strangle Strategia non direzionale che consiste nel vendere una call OTM ed una put OTM con strike differenti (alto la call e basso la put) e la stessa scadenza. La strategia prevede quindi l’incasso di due premi a scadenza se il sottostante rimane all’interno dei punti di pareggio (che rispetto ad uno straddle sono più ampi, ma incasso un premio mediamente minore); da un punto di vista del sottostante vale quanto sopra riportato per lo short straddle. Anche in questo caso è richiesto un margine per l’apertura della posizione. Condizioni per un’operazione Short Strangle Quadro tecnico: Sottostante con attese di movimento laterale, passaggio da un periodo di alta volatilità ad un periodo di volatilità minore. Rischio massimo: tendenzialmente illimitato verso l’alto ma non verso il basso (il sottostante non può arrivare a 0) dopo i punti di pareggio. Se il mercato rompe uno dei due BEP consigliabile chiudere l’operazione prima della scadenza o tentare di recuperarla entrando sullo spot (o vendendo altre opzioni, Put se rottura al rialzo, Call se rottura al ribasso). Profitto Massimo: premi incassati all’apertura della posizione. Punti di Pareggio: Strike + pips incassati; strike – pips incassati Effetto Decadimento Temporale: Positivo

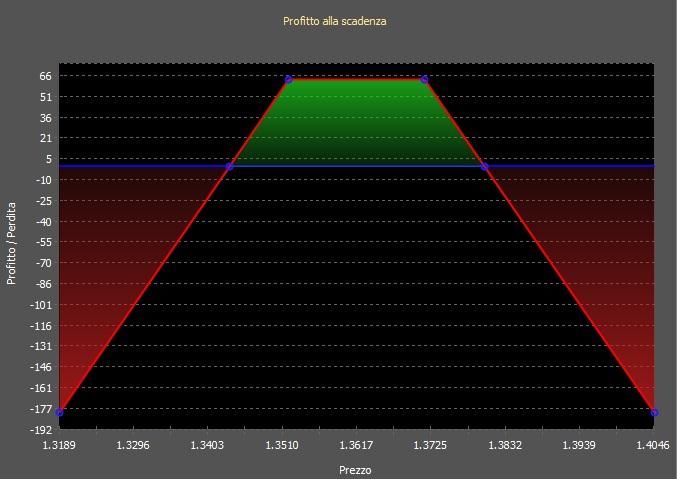

Acquisto binaria dentro - Vendita Binaria Fuori Una strategia non direzionale poco conosciuta consiste nell’acquistare una binaria dentro selezionando con precisione gli strike dell’operazione. Contrariamente a quanto avviene per short straddle e strangle, gli strike selezionati conincidono con i BEP dell’operazione, operativamente ciò significa che la curva dei rendimenti di questa opzione è piatta mentre nelle due precedenti strategie è inclinata positivamente e negativamente. Per andare a profitto è necessario che il sottostante rimanga a scadenza all’interno degli strike individuati. Stesse considerazioni possono essere fatte per la vendita di una binaria fuori, in questo caso incasserò un premio (mentre acquistando una binaria dentro pagherò un premio). Condizioni per un acquisto di una binaria dentro (vendita binaria fuori) Quadro tecnico: Sottostante con attese di movimento laterale Rischio massimo: se acquisto una binaria dentro pari al premio pagato in apertura; se vendo una binaria fuori pari al premio che avrei pagato all’apertura se avessi acqusitato l’opzione. Se il sottostante “scappa” dagli strike si chiuda l’opzione prima della scadenza o si entri sullo spot seguendo la direzione della rottura. Profitto Massimo: stabilito in fase di apertura della posizione e funzione dell’intervallo scelto e del tempo alla scadenza. (il profitto aumenta se l’intervallo è stretto, oppure se la scadenza è lontana, diminuisce per i casi opposti). Punti di Pareggio: Strike individuati (sotto aree di supporto, sopra aree di resistenza).

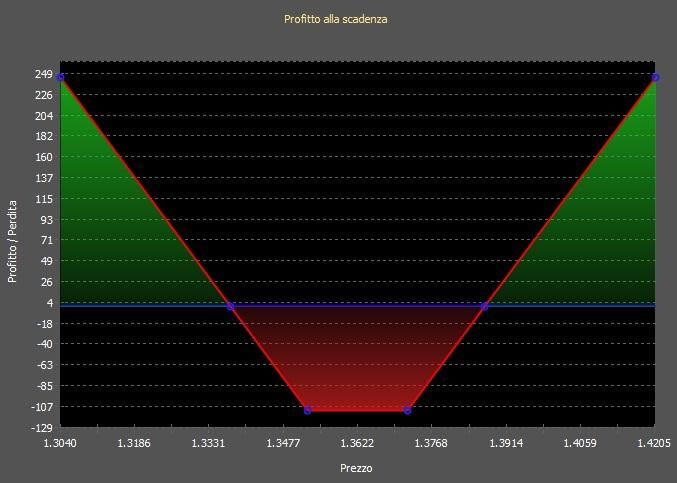

Short Strip & Short Strap Strategie molto simili allo short straddle in quanto vendo una call ed una put ATM stesso strike stessa scadenza; a differenza dello short straddle aumento i volumi venduti di put (STRIP – in figura) se ritengo che il sottostante, pur rimanendo stabile, abbia una maggior possibilità di fuga verso l’alto (sposto il BEP di destra un pò più in alto creando una asimettria rispetto allo short straddle); mentre aumento i volumi venduti di call (STRAP) se ritengo maggiormente probabile uno scenario in cui il sottostante si muova verso il basso. Incasso quindi due premi in apertura. Da un punto di vista del sottostante vale quanto sopra riportato per lo short straddle. Anche in questo caso è richiesto un margine per l’apertura della posizione Condizioni per short strip e strap Quadro tecnico: Sottostante con attese di movimento laterale; probabilità di eventuale strappo rialzista (strip); probabilità di eventuale strappo ribassista (strap). Rischio massimo: tendenzialmente illimitato verso l’alto ma non verso il basso (il sottostante non può arrivare a 0) dopo i punti di pareggio. Se il mercato rompe uno dei due BEP consigliabile chiudere l’operazione prima della scadenza o tentare di recuperarla entrando sullo spot (o vendendo altre opzioni, Put se rottura al rialzo, Call se rottura al ribasso). Profitto Massimo: premi incassati all’apertura della posizione. Punti di Pareggio: Strike + pips incassati; strike – pips incassati Effetto Decadimento Temporale: Positivo

Long Butterfly Strategia non direzionale che consiste nell’acquisto di una opzione con strike inferiore, nella vendita di 2 opzioni con strike superiore rispetto alla precedente, e nell’acquisto di un’opzione con strike ancora superiore (le opzioni devono essere tutte put o tutte call), stessa scadenza. In questo caso incasso 2 premi per le opzioni vendute e pago due premi per le opzioni acquistate (maggiori rispetto alle vendute). E’ richiesto un margine per l’apertura ella posizione. Condizioni per Long Butterfly Quadro tecnico: Sottostante con attese di movimento laterale; ci si attende che le quotazioni rimangano comprese tra i punti di pareggio per un periodo maggiore rispetto alla vita residua delle opzioni. Rischio massimo: Limitata al premio netto pagato in fase di apertura (Pips pagati – pips incassati). Profitto Massimo: Limitato. Il massimo si ottiene se il sottostante chiude esattamente sullo strike delle opzioni vendute. Punti di Pareggio: Strike + pips incassati; strike – pips incassati Effetto Decadimento Temporale: Positivo

Calendar Spread E’ una strategia non direzionale abbastanza diffusa tra i traders in opzioni e consiste nell’acquistare una opzione con una certa scadenza (maggiore) vendendo contemporaneamente un’altra opzione sullo stesso sottostante con scadenza differente (minore), stesso strike. Solitamente la strategia si utilizza nel momento in cui ci sono dei salti di volatilita implicita tra le due opzioni. E’ preferibile acquistare le opzioni con bassa volatilità implicita (o sottovalutate) e vendere le opzioni che hanno un volatilità implicita alta (opzioni sopravvalutate) rispetto alle opzioni acquistate. Anche la scelta del sottostante è fondamentale, saranno dunque preferibili strumenti su cui non si hanno aspettative di forti movimenti direzionali nel medio periodo. Il fattore principale che consente di andare a profitto sarà il decadimento temporale delle opzioni, che dovrà essere maggiore per l’opzione venduta (data di scadenza inferiore all’opzione acquistata). Il rischio legato alla strategia è quello di trovarsi di fronte ad un movimento inatteso e direzionale del sottostante, oppure ad un repentino calo della volatilità implicita dell’opzione acqusitata, in questo caso è consigliabile stoppare l’operazione in perdita (o coprirsi sul sottostante).

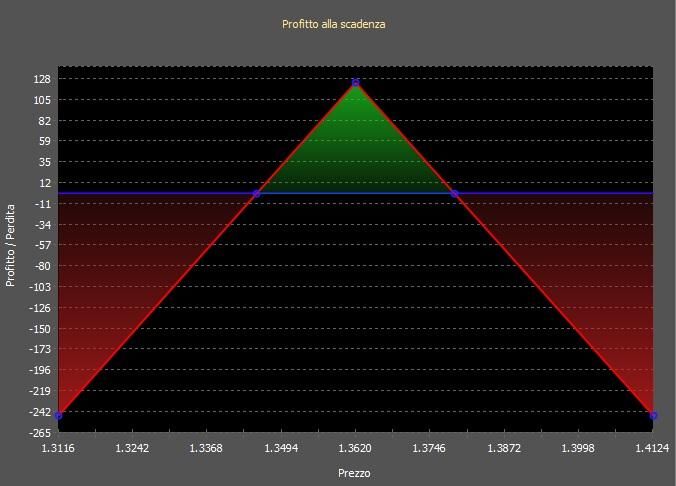

Strategie di volatility Breakout Un altro scenario in cui si investe in opzioni è quando non si è sicuri della direzionalità che prenderà il sottostante, ma analizzando la volatilità ci si attende con buona probabilità un “esplosione” di questa variabile. Si acquistano quindi opzioni nella convinzione che la volatiltà gonfi i premi, indipendentemente dalla direzionalità che prenderà il sottostante. Long Straddle Strategia direzionale che consiste nel comprare una call ATM ed una call ATM con lo stesso strike e la stessa scadenza. La strategia prevede quindi in apertura il pagamento di due premi e va in profitto se a scadenza il sottostante chiude sopra o sotto uno dei punti di pareggio; da un punto di vista tecnico si andrà a scegliere un sottostante con bassa volatilità implicita su cui ci si attende un aumento di volatilità prima della scadenza. Condizioni per un’operazione Long Straddle Quadro tecnico: Sottostante con attesa di ampio movimento al rialzo a o al ribasso, passaggio da un periodo di bassa volatilità ad un periodo di volatilità maggiore. Rischio massimo: limiato e pari somma dei premi pagati. Profitto Massimo: “illimitato” verso l’alto e limitato verso il basso, purchè il sottostante chiuda al difuori dei punti di pareggio. Sarà quindi necessario a scadenza un movimento direzionale del sottostante superiore ai premi pagati. Punti di Pareggio: Strike +/- premi pagati. Effetto Decadimento Temporale: Negativo

Long Strangle Strategia di volatility breakout che consiste nell’acquistare una call OTM ed una put OTM con strike differenti (alto la call e basso la put) e la stessa scadenza. La strategia prevede quindi il pagamento di due premi ed un profitto a scadenza se il sottostante chiude oltre uno dei punti di pareggio; da un punto di vista del sottostante vale quanto sopra riportato per il long straddle. Condizioni per un’operazione Long Strangle Quadro tecnico: Sottostante con attesa di ampio movimento al rialzo a o al ribasso, passaggio da un periodo di bassa volatilità ad un periodo di volatilità maggiore. Rischio massimo: limiato e pari somma dei premi pagati. Profitto Massimo: “illimitato” verso l’alto e limitato verso il basso, purchè il sottostante chiuda al difuori dei punti di pareggio. Sarà quindi necessario a scadenza un movimento direzionale del sottostante superiore ai premi pagati. Punti di Pareggio: Strike +/- premi pagati. Effetto Decadimento Temporale: Negativo

Acquisto binaria fuori - Vendita Binaria Dentro Una strategia di volatility breakout poco conosciuta consiste nell’acquistare una binaria fuori selezionando con precisione gli strike dell’operazione. Contrariamente a quanto avviene per long straddle e strangle, gli strike selezionati conincidono con i BEP dell’operazione, operativamente ciò significa che la curva dei rendimenti di questa strategia è piatta mentre nelle due precedenti è inclinata positivamente e negativamente. Per andare a profitto è necessario che il sottostante rimanga a scadenza al di fuori degli strike individuati. Stesse considerazioni possono essere fatte per la vendita di una binaria dentro, in questo caso incasserò un premio (mentre acquistando una binaria fuori pagherò un premio). Condizioni per un acquisto di una binaria fuori (vendita binaria dentro) Quadro tecnico: Sottostante che termina una fase di congestione e rompe al rialzo/ribasso un livello di resistenza/supporto. Rischio massimo: se acquisto una binaria fuori pari al premio pagato in apertura; se vendo una binaria dentro pari al premio che avrei pagato all’apertura se avessi acqusitato l’opzione. Se il sottostante rientra negli strike dopo una rottura si chiuda l’opzione prima della scadenza o si entri sullo spot seguendo la direzione della rottura. Profitto Massimo: stabilito in fase di apertura della posizione e funzione dell’intervallo scelto e del tempo alla scadenza. Punti di Pareggio: Strike individuati (aree di supporto e di resistenza).

Long Strip e Strap. Strategie molto simili al long straddle in quanto compro una call ed una put ATM stesso strike stessa scadenza; a differenza del long straddle aumento i volumi acquistati di put (STRIP – in figura) se ritengo che il sottostante abbia una maggior possibilità di strappo verso il basso; mentre aumento i volumi acquistati di call (STRAP) se ritengo maggiormente probabile uno scenario in cui il sottostante si muova verso l’alto. Pago quindi due premi in apertura. Da un punto di vista del sottostante vale quanto sopra riportato per il long straddle. Condizioni per long strip e strap Quadro tecnico: Sottostante con attesa di movimento direzionale ed aumento di volatilità; probabilità di eventuale strappo ribassista (strip); probabilità di eventuale strappo rialzista (strap). Rischio massimo: limitato e pari ai premi pagati in fase di apertura. Profitto Massimo: Profitto Massimo: “illimitato” verso l’alto e limitato verso il basso, purchè il sottostante chiuda al difuori dei punti di pareggio. Sarà quindi necessario a scadenza un movimento direzionale del sottostante superiore ai premi pagati. Punti di Pareggio: Strike +/- premi pagati. Effetto Decadimento Temporale: Negativo

Coperture Di seguito riportiamo due esempi di copertura su tassi di cambio utilizzando le opzioni. Comprare una call per coprirsi dai rischi di cambio. Le opzioni vengono usate per coprirsi non soltanto da chi fa trading sui mercati ma anche per esigenze legate all’economia reale. Si pensi ad un’azienda che debba incassare 100.000 USD con pagamento posticipato (2 mesi); con EURUSD ad 1,40 l’azienda si attende un incasso di 71.428 €, se fra due mesi l’EUR si apprezza fino a 1,52 riceverà dalla controparte sempre 100.000 USD che però varranno 65.789 € (una perdita di 5.639 €); se l’azienda avesse comprato una call oggi sostenendo il costo di acquisto (premio) su EURUSD con strike 1,40 avrebbe bloccato il tasso di cambio minimizzando questo rischio (la copertura può essere parziale, nell’esempio meno di 100.000 €, totale 100.000 €, o in certi casi speculativa, l’azienda si copre per un importo superiore rispetto all’esposizione). Il semplice caso presentato illustra perchè si senta spesso parlare delle opzioni come una sorta di “polizza assicurativa”, a fronte del pagamento di un premio ci si tutela da un rischio. L’esempio potrebbe essere esteso ad un lavoratore che si trova in Italia ma ha la remunerazione fissata in dollari statunitensi, all’aumentare dell’EUR ogni mese il suo potere di acquisto diminuirà, acquistando una call si tutelerebbe da questo rischio. Comprare una put per coprirsi dai rischi di cambio. Si pensi ad un’azienda con residenza in Australia che debba incassare 135.000 AUD con pagamento fissato in EUR e posticipato (3 mesi); con EURAUD ad 1,35 l’azienda si attende un incasso di 100.000 EUR, se fra tre mesi il Dollaro Australiano si apprezza fino a 1,20 riceverà dalla controparte i 100.000 EUR, che però al momento del cambio avranno un valore di 120.000 AUD (una perdita di 15.000 AUD). Se l’azienda avesse comprato una put oggi sostenendo il costo di acquisto (premio) su EURAUD con strike 1,35 avrebbe gestito il rischio di cambio sottraendosi alla perdita derivante dalla mancata copertura del rischio (la copertura può essere parziale, totale o addirittura speculativa, ovvero se la copertura viene effettuata per un importo superiore rispetto al controvalore nominale della tarsnazione reale. Questo caso illustra bene perchè spesso l’acquisto di opzioni venga associato ad una copertura assicurativa, a fronte del pagamento di un premio ci si tutela da un rischio. L’esempio potrebbe essere esteso ad un lavoratore Europeo che si trova in Australia ma ha la remunerazione fissata in Euro, se il dollaro australiano si apprezza il suo potere di acquisto diminuirà, acquistando una put si tutelerebbe da questo rischio. Esistono strategie complesse che prevedono l’utilizzo contemporaneo di Spot ed opzioni sia per operazioni di copertura (Covered Call e Covered Put, per esempio), sia per finalità maggiormente speculative (ad esempio Collar Spread). Per maggiori info Sales@xtb.it Telefono 02 72014659 X Trade Brokers Italia, Via Albricci 9, 20122 Milano

Puoi anche leggere