Come rafforzare il patrimonio e la liquidità delle imprese trentine: giusti incentivi e strumenti efficaci

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Come rafforzare il patrimonio e la liquidità

delle imprese trentine:

giusti incentivi e strumenti efficaci

Incontro per il monitoraggio della manovra anticrisi

Trento, 12 giugno 2009

Luca Erzegovesi

Dipartimento di informatica e studi aziendali, Università di Trento

Email: luca.erzegovesi@unitn.it

http://aleablog.net

1Sommario

Alcuni dati

Strumenti di finanziamento

• I prestiti partecipativi

• Il private equity

Incentivi indiretti

• Gli incentivi alla trasformazione in società di capitali

• Azioni di comunicazione sui vantaggi del minor debito

• Il ruolo della consulenza alla finanza d’impresa

• Mappa dei fabbisogni e degli interventi

21 Alcuni dati

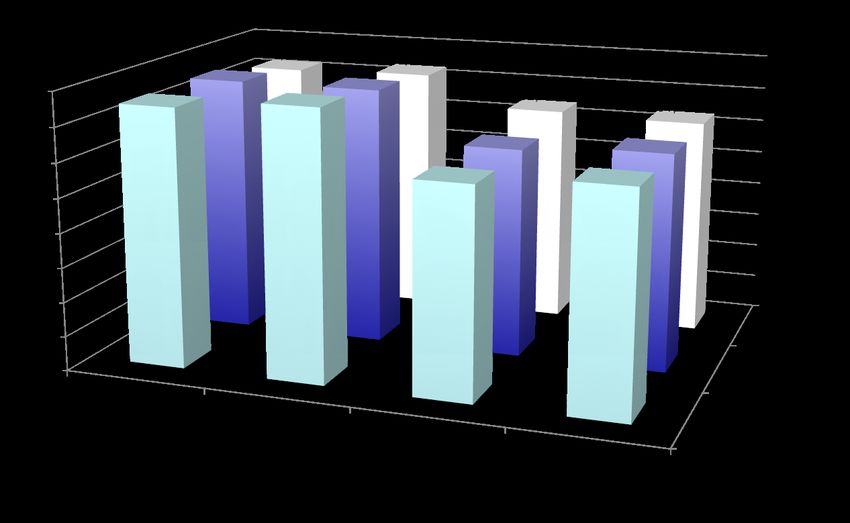

3Alcuni dati: Società di capitali, Trentino vs Italia,

capitale netto / attività, anno 2005

Fonte: Analisi dei bilanci delle imprese trentine, Servizio statistica PAT, con la collaborazione

dell’Università di Trento Bilanci delle società di capitali presso Registro imprese

4Alcuni dati: Società di capitali, Italia vs Europa,

capitale netto / attività, anni 2005-2007

Fonte: Unione europea, Bach Database

5Alcuni dati: piccole e micro-imprese (individuali e

società di persone)

?

Non ci sono bilanci depositati

Commistione tra patrimonio personale e aziendale

Casi frequenti di capitale netto negativo

62 S trumenti di finanziamento

7I prestiti partecipativi

Prestiti a medio termine che anticipano futuri incrementi di capitale netto eseguiti

mediante

versamenti dei soci per futuri aumenti di capitale a pagamento

accantonamento di utili a riserva

In Trentino, agevolati dalla LP 13-12-1999, n.6, art. 6 (par. 3.1 dei “Criteri e modalità

per l’applicazione”)

solo PMI in contabilità ordinaria

contributo in regime de minimis per ESL = 13% dell’importo del prestito

importo massimo €250.000

durata da 3 a 5 anni (6 mesi di preammortamento)

obiettivo di rapporto mezzi propri / capitale investito almeno pari al 20% (35% per

le nuove imprese)

Consentono un incremento graduale dei mezzi propri con autofinanziamento o

risorse dei soci di controllo

Possono beneficiare della garanzia confidi

Presentano rischi “familiari” per una banca, facilmente valutabili e gestibili

8Il private equity

Apporti al capitale netto o finanziamento di leveraged buy-out di imprese

non quotate in Borsa tramite intermediari specializzati (società finanziarie di

investimento e fondi azionari chiusi)

L’investitore è motivato dall’attesa di un elevato rendimento e/o di un

incremento del valore di smobilizzo della sua partecipazione a medio

termine

Consente un immediato incremento del capitale netto o del quasi-capitale e

una professionalizzazione del management dell’impresa

Rinvio all’intervento successivo

93 Incentivi indiretti

10Gli incentivi alla trasformazione in società di

capitali (e all’aggregazione tra imprese)

Destinatari

imprese individuali e società di persone adeguatamente strutturate con valore

dell’attivo adeguato

Obiettivi

favorire la chiara separazione tra il patrimonio familiare e il bilancio dell’impresa,

e le gestione coordinata, ma distinta, della finanza personale e della finanza

dell’impresa

incentivare il rafforzamento patrimoniale dell’impresa in cambio dello svincolo

delle garanzie personali e reali su beni familiari

innalzare l’attenzione verso l’investimento efficiente del capitale in azienda e la

tutela degli equilibri economici e di liquidità, e migliorare la comunicazione

finanziaria verso le banche

Possibili incentivi

contributi a copertura delle spese di trasformazione in SRL e dei maggiori costi

amministrativi

servizi di consulenza al controllo di gestione e alla gestione finanziaria delle PMI

forme di investimento fruttifero della liquidità aziendale con rendimento

competitivo (incentivo a spostare sull’azienda parte della ricchezza finanziaria

familiare)

11Azioni di comunicazione

sui vantaggi del minor debito

Con il cambiamento delle prassi di affidamento in atto, ci sono forti incentivi di

mercato alla ricapitalizzazione delle imprese con rating buono

spread creditizi differenziati per rating, che di solito premiano le imprese con

minor incidenza degli oneri finanziari sul fatturato e sul reddito operativo

disponibilità più ampia di linee di credito, che previene il rischio di sconfinamento

e immobilizzo, che a sua volta può generare un peggioramento dello score

andamentale e un declassamento del rating

minore richiesta di garanzie personali e reali

Un’impresa più capitalizzata gestisce con maggiore autonomia i rapporti di fornitura,

le politiche commerciali, gli investimenti di sviluppo

A questo si aggiungono

l’effetto del limiti di deducibilità fiscale degli interessi passivi (del 30% del

margine operativo lordo) che sono più stringenti nello scenario di recessione

i requisiti di capitalizzazione minima fissati dalla normativa PAT sugli incentivi

alle imprese

In questo scenario, è possibile dimostrare, conti alla mano, che mettere capitale

proprio nell’azienda conviene.

12Ragioni della consulenza alla finanza d’impresa

Obiettivi

Difesa e incremento del valore del patrimonio netto

complessivo (ricchezza netta) degli imprenditori dato da

Debiti finanziari

Attività operative azienda

nette azienda

Patrimonio netto

Attività finanziarie azienda azienda Ricchezza netta

Attività finanziarie e complessiva

Ricchezza netta

previdenziali famiglia famiglia

Attività immobiliari Debiti finanziari e

famiglia garanzie rilasciate famiglia

13Ruolo della consulenza: i principi

Vincoli di equilibrio finanziario e patrimoniale

Prelievo minimo erogabile ai proprietari, secondo un profilo legato alle

esigenze / aspettative di consumo (ciclo vitale)

Difesa di un valore minimo di liquidazione del patrimonio consolidato

• In caso di dissesto aziendale

• Alla cessazione / trasferimento dell’attività d’impresa

Regole auree di gestione finanziaria integrata

Focus sul ritorno economico e di cassa delle attività operative, key driver

della creazione di valore non sovrainvestire, disinvestire se il business non

è più sostenibile

Chiara separazione tra investimento aziendale e patrimonio familiare non

spremere l’impresa per sostenere i consumi, trasparenza verso l’esterno

Semplicità nella gestione dei debiti e degli strumenti finanziari non

pasticciare con strumenti complessi e costosi

Non prendere rischi sulla ricchezza familiare, specie se correlati con l’attività

di impresa cautela nell’investire in Borsa e su speculazioni immobiliari

Prevenire è meglio che curare in caso di tensioni finanziarie, avviare

subito azioni di riequilibrio (piani di ristrutturazione del passivo, cessione di

attività)

14Ruolo della consulenza: i servizi di cui c’è bisogno

■ Servizi di consulenza continuativa

✦ Pianificazione finanziaria e controllo di gestione (livello direzionale)

✦ Affiancamento relazioni impresa-banca e alimentazione valutazioni

di fido e rating

✦ Programmazione di tesoreria a breve termine e ottimizzazione

investimenti della liquidità e utilizzi linee di credito

✦ Gestione rischio di cambio

✦ Gestione patrimonio aziendale / personale e previdenza integrativa

✦ Altri servizi affini o complementari (es.pratiche di contributo pubblico)

■ Servizi a carattere non ricorrente

✦ Valutazione investimenti / business plan e relativo piano di copertura

finanziaria

✦ Ottimizzazione delle fonti di debito e gestione rischio di interesse

✦ Crisis management e piani di risanamento

✦ Supporto al ricorso a capitale di rischio esterno

✦ Successione

✦ Trasferimenti di azienda

15Riepilogo: mappa dei fabbisogni e degli interventi

Rafforzamento Risanamento Nuove imprese

finanziario finanziario

Micro imprese Intervento Sportello

confidi e assistenza

garanzie su

consolidamenti

Piccole Prestiti Consulenza

imprese partecipativi gestione crisi

Trasformazione Incentivi ad

in srl apporti capitale Private equity

Medie imprese Incentivi ad soci

apporti capitale

soci Conversione

debito in azioni

Private equity

16Uno sguardo al futuro

Affrontare la crisi a viso aperto

rischiare per

rassegnarsi costruire

a liquidare valore

valore

17Puoi anche leggere