Come è cambiata la dinamica promozionale nel contesto dell'emergenza COVID-19?

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Come è cambiata la dinamica promozionale nel contesto dell’emergenza COVID-19? Webinar - 13 ottobre 2021, 14:30 – 15:30

Benvenuto

Giuseppe Luscia

ECR project manager GS1 Italy

Copyright © GS1 Italy. Tutti i diritti riservati 2

Lo spazio del dialogo e della collaborazione

GS1 Italy rappresenta in Italia GS1, l’organismo internazionale che

coordina la diffusione e la corretta implementazione dello standard

GS1.

All’interno di GS1 Italy è attiva Ecr Italia, l’associazione che raggruppa

le principali aziende di marca e della distribuzione moderna.

La sua attività è finalizzata all’innovazione di processo per migliorare

l’efficienza di filiera produttore/distributore/consumatore.

Copyright © GS1 Italy. Tutti i diritti riservati 3

OSA: Obbiettivi e linee progettuali

Copyright © GS1 Italy. Tutti i diritti riservati 4

Optimal Shelf Avalability (OSA)

Misurare e analizzare il fenomeno dell’Out-of-Stock, grazie a soluzioni di sistema condivise con

una visione strategica e collaborativa.

Scopri i documenti

Segui l’evento sui social con #osaecr

Copyright © GS1 Italy. Tutti i diritti riservati 5

Programma

ore 14:30 - Inizio lavori.

Benvenuto

• Giuseppe Luscia, ECR project manager GS1 Italy

Come è cambiata la dinamica promozionale nel contesto dell’emergenza COVID-19?

• Emanuela La Rocca, CGD Retail Account Director IRI

15.30 – Termine lavori.

Copyright © GS1 Italy. Tutti i diritti riservati 6

Come è cambiata la dinamica promozionale nel

contesto dell’emergenza COVID-19?

Emanuela La Rocca

CGD Retail Account Director IRI

Copyright © GS1 Italy. Tutti i diritti riservati 7

Come è cambiata la dinamica promozionale

nel contesto dell’emergenza COVID-19?

OBIETTIVI DELLO STUDIO

• Analizzare l’andamento delle vendite promozionali durante la pandemia nei diversi canali

distributivi e verificare l’impatto sulla situazione attuale.

• Rispondere a domande come:

• Quali cambiamenti hanno subito le promozioni durante la fase emergenziale?

• Qual è l’impatto sull’efficacia promozionale?

• Quali aspetti sono rientrati e quali invece hanno contribuito a rimodulare le

promozioni?

Copyright © GS1 Italy. Tutti i diritti riservati 8

Come segmentiamo l’anno 2020 per una

migliore lettura delle fasi critiche

PERIODO DETTAGLIO DPCM

Pre Covid Dal 30 Dicembre 2019 al 16 Febbraio 2020

1° Lockdown Dal 17 Febbraio al 3 Maggio 2020 DPCM 23 febbraio 2020

Fase 2 Dal 4 Maggio al 7 Giugno 2020 DPCM 26 aprile 2020

Fase 3 Dall’8 Giugno al 4 Ottobre 2020 DPCM dell'11 giugno 2020

Pre Emergenza Dal 5 Ottobre al 1° Novembre 2020

2° Lockdown Dal 2 Novembre al 27 Dicembre 2020 DPCM 4 novembre

Copyright © GS1 Italy. Tutti i diritti riservati 9

La pandemia ha generato impatti significativi

sulle performance della GDO

% Variazione Fatturato

• La pandemia ha generato un

12,7% Dettaglio periodi Covid 2020 impatto significativo sul fatturato

11,6% della GDO.

10,7%

• Durante il primo Lockdown il

fatturato è cresciuto di quasi il 13%

rispetto al periodo corrispondente.

8,4%

7,8%

• I trend di crescita si sono mantenuti

su livelli molto alti in tutte le fasi

4,6%

dell’emergenza, con un

rallentamento solo nella fase 3.

3,8%

3,5%

2,7%

• Nel 2021 è in corso un graduale

1,3%

rallentamento delle performance

ma complessivamente la variazione

Pre 1° Lock Pre 2° Lock

risulta ancora positiva nonostante

Fase 2 Fase 3 2020

2018 2019

Covid Down Emerg. Down

20211

l’eccezionale controcifra.

Fonte: IRI Liquid Data™. Largo Consumo Confezionato. Ipermercati+Supermercati+Libero Servizio Piccolo+Specialisti Casa Persona+Discount. 20211=Progressivo al 22 Ago 2021.

Copyright © GS1 Italy. Tutti i diritti riservati 10Gli impatti sono stati sensibilmente

differenziati per canale

% Variazione Fatturato

• La prossimità ha registrato

Dettaglio periodi Covid 2020 performance molto positive nelle prime

fase della pandemia, per poi riallinearsi

gradualmente ed entrare in territorio

14,7%

negativo nel corso del 2021.

• Gli Ipermercati sono stati i più

7,1%

7,8% penalizzati dalle restrizioni della

6,6%

4,0%

pandemia.

0,8%

1,0%

2,0%

• Gli Specialisti CP dopo una prima fase

-2,0% -1,4% di calo di performance dovuta alle

-2,6%

chiusure hanno ripreso velocità e

-6,5%

stanno continuando a crescere più di

prima anche nel 2021.

• Le performance migliori sono quelle del

canale Discount, soprattutto nei primi

Pre 1° Lock Pre 2° Lock

2018 2019

Covid Down

Fase 2 Fase 3

Emerg. Down

2020 20211

mesi dell’anno.

Ipermercati Superstore Supermercati LSP Specialisti Casa Persona Discount

Fonte: IRI Liquid Data™. Largo Consumo Confezionato. 20211 =Progressivo al 22 Ago 2021.

Copyright © GS1 Italy. Tutti i diritti riservati 11Rispetto al 2019: 7 punti di quota sono

passati di mano tra i canali

Quota di Mercato e % Variazione 1 2021 vs 2019

• Le diverse performance hanno

4500% 1,9

Quota di Mercato Variazione Punti Quota

2,5 generato forti dinamiche nella quota

4000% 2,0 dei canali:

1,3

39,9 1,5 ➢ Lo spostamento principale è

3500%

verso il Discount

1,0

3000% 0,3 ➢ … che assieme al canale

0,0 0,5

2500% Online è il vero protagonista

19,4 -0,4 0,0 di questa fase

2000%

-0,5 ➢ Ancora in calo gli

13,7

1500% -1,2 Ipermercati

-1,0

1000% -1,5 ➢ La prossimità si

4,9 10,2 9,8

ridimensiona.

500% 2,1 -2,0

-1,9

0% Discount Online Specialisti Casa Superstore Supermercati LSP Ipermercati

-2,5

Persona

Fonte: IRI Liquid Data™. Largo Consumo Confezionato. Quote a valore sul totale vendite LCC 1 2021=Progressivo al 22 Ago 2021 vs periodo corrispondente 2019.

Copyright © GS1 Italy. Tutti i diritti riservati 12Durante la pandemia il ricorso alle promozioni

è rallentato

Pressione Promozionale e Delta punti vs periodo corrispondente

• Durante la pandemia si è verificata una

diminuzione delle vendite in condizione

26,6 26,5

24,9 25,7 26,2 25,6 25,1

promozionale.

24,6

22,5 22,5 • L’effetto maggiore si è avuto durante la

prima fase di lockdown e durante la

prima fase di parziale riapertura tra

maggio e metà giugno.

• Complessivamente nel 2020 si è

registrata una flessione delle vendite in

1,2 promozione di quasi 2 punti rispetto al

2019.

-0,1 -0,1 -0,1 -0,5

Nel 2021 la pressione promozionale sta

-0,9

-1,4 -1,9 •

-4,1

-5,2 ricominciando a salire, ma nei primi 8

mesi rimane comunque inferiore di

oltre 1 punto rispetto al 2019.

Pre 1° Lock Pre 2° Lock

2018 2019 Fase 2 Fase 3 2020 20211

Covid Down Emerg. Down

Fonte: IRI Liquid Data™. Ipermercati+Supermercati+Libero Servizio Piccolo+Specialisti Casa Persona+Discount – Largo Consumo Confezionato. 20211 =Progressivo al 22 Ago 2021.

Copyright © GS1 Italy. Tutti i diritti riservati 13Nel 2021 sta complessivamente risalendo, ma

ha un andamento altalenante

Pressione Promozionale e Delta punti vs AP

• L’andamento delle promozioni

rispetto al 2020 è

1,8 complessivamente in aumento, ma

1,2 1,2

da giugno 2021 l’andamento

settimanale è piuttosto altalenante,

con qualche eccezione solo nel

0,5

0,4

canale Discount.

-0,3 -0,2

-0,5

-0,6

-1,1 -1,1

-1,9 -2,0

-2,2

-2,4

-2,5 -2,5 -2,6

2020

YTD 2021

30/05/2021

06/06/2021

13/06/2021

20/06/2021

27/06/2021

04/07/2021

11/07/2021

18/07/2021

25/07/2021

01/08/2021

08/08/2021

15/08/2021

22/08/2021

29/08/2021

05/09/2021

12/09/2021

Fonte: IRI Liquid Data™. Largo Consumo Confezionato . Ipermercati+Supermercati+Libero Servizio Piccolo+Specialisti Casa Persona+Discount. YTD 2021 =Progressivo al 22 Ago 2021.

Copyright © GS1 Italy. Tutti i diritti riservati 14La ripartenza delle promozioni dopo la

pandemia è differenziata nei canali

% Pressione Promozionale per Canale

• Non tutti i canali distributivi sono nella

stessa posizione.

34,2

33,2

32,4 • Gran parte di essi non hanno

31,0 recuperato i livelli del 2019:

27,4

25,8 ➢ Ipermercati

26,0 25,9 ➢ Superstore

20,3

19,5 ➢ Supermercati

18,2 18,5

➢ LSP

• Il canale Discount presenta invece una

pressione promozionale superiore al

2019.

• Tornati quasi ai livelli del 2019 gli

2018 2019

Pre 1° Lock

Fase 2 Fase 3

Pre 2° Lock

2020 20211 Specialisti Casa Persona.

Covid Down Emerg. Down

Ipermercati Superstore Supermercati LSP Specialisti Casa Persona Discount

Fonte: IRI Liquid Data™. Largo Consumo Confezionato. 20211 =Progressivo al 22 Ago 2021.

Copyright © GS1 Italy. Tutti i diritti riservati 15Il canale Online ha fatto maggiormente ricorso

alla leva promozionale…

% Pressione Promozionale

• Il canale Online durante la

Fisico Online

pandemia ha fatto maggior ricorso

all’attività promozionale.

26,6

25,9

26,5 26,5 26,4 • E nei primi 8 mesi del 2021 si è già

24,6

25,3 25,1 quasi riallineato ai livelli del 2019 e

continua ad aumentare.

2018 2019 2020 20211

Fonte: IRI Liquid Data™ Largo Consumo Confezionato . Fisico=Ipermercati+Supermercati+Libero Servizio Piccolo+Specialisti Casa Persona+Discount –. 20211 =Progressivo al 22 Ago 2021.

Copyright © GS1 Italy. Tutti i diritti riservati 16…rivedendo verso il basso il proprio

posizionamento di prezzo

% Variazione Prezzo medio

• Maggiore diffusione, ampliamento

del basket, maggiore ricorso alle

promozioni e virata verso la formula

1,8%

Fisico Online

Click & Collect abbattono il prezzo

1,1%

medio del carrello LCC negli acquisti

Online.

-0,7%

0,2%

-0,3%

-3,4%

2019 2020 20211

Fonte: IRI Liquid Data™. Largo Consumo Confezionato. Fisico=Ipermercati, Supermercati, LSP,Specialisti Casa-Persona, Discoun. Online=Generalisti On-line. 1 2021=Progressivo al

22 Ago 2021.

Variazione % Indici dei Prezzi medi vs controcifra anno precedente (Indice di Fisher)

Copyright © GS1 Italy. Tutti i diritti riservati 17Nella GDO il ritorno alle promozioni dei primi mesi del 2021 ha

portato una riduzione dei prezzi, ma da giugno si registra di

nuovo una forte tensione

Variazioni % PREZZI e Delta PROMOZIONALITA’

• Il calo delle promozioni ha generato

un aumento dei prezzi durante la

pandemia.

5,0

4,0

3,0 • Nei primi mesi del 2021 si assiste

2,0 ad una inversione di tendenza, ma

1,0

da giugno le promozioni smettono

0,0

di crescere e riparte la tensione sui

prezzi.

-1,0

-2,0

-3,0 • Cosa succederà da qui a dicembre?

-4,0

• Come verranno gestiti i paventati

-5,0

aumenti di listino dovuti anche

all’aumento dei prezzi delle materie

-6,0

-7,0

-8,0

prime?

gen-20 feb-20 mar-20 apr-20 mag-20 giu-20 lug-20 ago-20 set-20 ott-20 nov-20 dic-20 gen-21 feb-21 mar-21 apr-21 mag-21 giu-21 lug-21 ago-21

Osservatorio Prezzi Delta Punti Promo

Fonte: IRI Osservatorio Prezzi ®. InfoScan Census®. Largo Consumo Confezionato Ipermercati+Supermercati+Libero Servizio Piccolo+Specialisti Casa Persona+Discount.

Copyright © GS1 Italy. Tutti i diritti riservati 18La tensione sui prezzi vale per tutti i canali?

LCC – Osservatorio PREZZI nei canali

• Le tensione sui prezzi vale per tutti

2,0

i canali.

• Nel canale Discount è partita già a

1,0

maggio.

0,0

-1,0

-2,0

-3,0

-4,0

-5,0

ago-20 set-20 ott-20 nov-20 dic-20 gen-21 feb-21 mar-21 apr-21 mag-21 giu-21 lug-21 ago-21

Ipermercati Superstore Supermercati LSP Specialisti CP Discount

Fonte: IRI Osservatorio Prezzi ®. Carrello della Spesa®. InfoScan Census®. Ipermercati + Supermercati + Libero Servizio Piccolo.

Copyright © GS1 Italy. Tutti i diritti riservati 19Come ha gestito le promozioni la Marca del

Distributore?

MDD e IDM - % Pressione Promozionale

• Nel 2020 la MDD ha ridotto

maggiormente rispetto all’industria

IS+LSP Totale 2

di marca l’attività promozionale.

• Nel 2021 si assiste ad una debole

ripresa delle promozioni, che risulta

30,8

28,8 29,5 29,2

27,9

più accentuata se si considera

27,3

anche il canale Discount.

19,0

18,5 17,7

17,1

16,0 16,2

2019 2020 2021 2019 2020 2021

IDM MDD IDM MDD

Fonte: IRI Liquid Data™ Totale=Ipermercati + Supermercati + Libero Servizio Piccolo + Discount. 20211 = Progressivo al 22 Ago 2021.

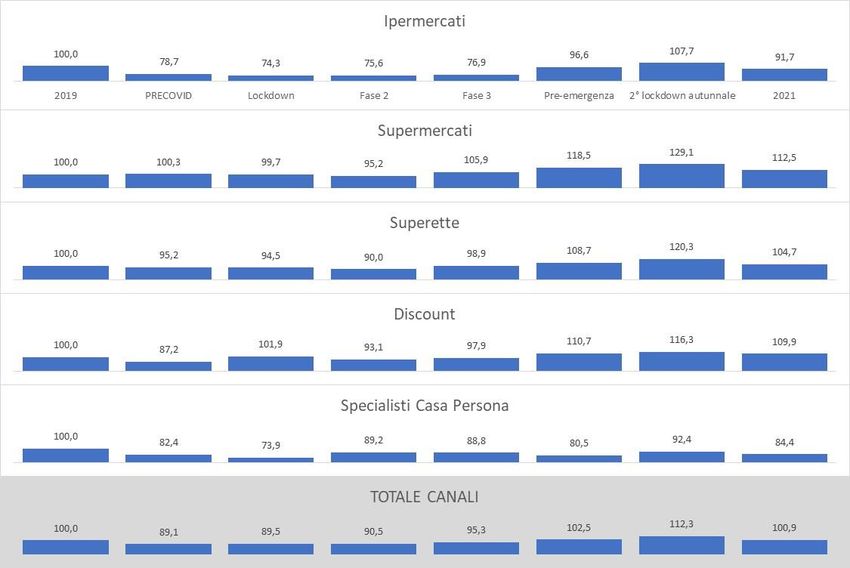

Copyright © GS1 Italy. Tutti i diritti riservati 20La gestione dei volantini pre-durante e post

pandemia

Volantini: Intensità promozionale media

• Calo dell’intensità promozionale

durante il primo lockdown, più

accentuato negli Ipermercati e negli

Specialisti CP, tranne che nel il

canale Discount che nel primo

lockdown promoziona di più.

• Esplosione delle promo a volantino

nel secondo Lockdown autunnale

(tranne gli Specialisti CP che

aumentano ma si mantengono su

livelli inferiori al 2019).

• Il 2021 mostra livelli più alti per

tutti i canali tranne Ipermercati e

Specialisti CP e soprattutto per

Supermercati e Discount.

Fonte Qberg, InStore Point ®. 1Ipermercati, Supermercati, Superette, Specialisti Casa Persona, Discount. 2021= Gennaio-Agosto 2021.

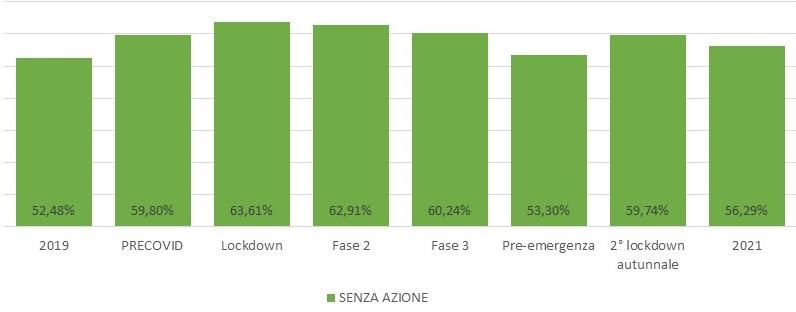

Copyright © GS1 Italy. Tutti i diritti riservati 21Come è cambiato l’utilizzo delle dinamiche

promozionali a volantino

Quota osservazioni senza Azione

• In generale, si nota bene quanto si

ricorra meno alle meccaniche

promozionali a volantino nei periodi

«caldi», quando i driver di acquisto

erano altri.

• Nei periodi successivi alla Fase 3,

ma anche nel 2021 se confrontato

con la situazione pre-pandemia, si

punta maggiormente sulla

Utilizzo delle meccaniche a volantino: Quota delle Azioni «Fidelity»

➢ Sconto carta fedeltà

➢ Accumulo

➢ Acquisto con punti…

Fonte Qberg, InStore Point ®. 1Ipermercati, Supermercati, Superette. 2021=Gennaio-Agosto 2021.

Copyright © GS1 Italy. Tutti i diritti riservati 22Qual è stato l’impatto sull’efficacia

promozionale?

Efficacia Promozionale2 e % Variazione

• L’ efficacia promozionale, già in calo

negli anni precedenti ha subito

un’ulteriore riduzione nel 2020.

97 95

92 89

• Nel 2021, nonostante l’inversione di

tendenza della pressione

promozionale, l’efficacia continua a

diminuire.

-3,3% -2,1% -3,6% -2,2%

2018 2019 2020 20211

Fonte: IRI Liquid Data™. Largo Consumo Confezionato. Ipermercati+Supermercati+Libero Servizio Piccolo+Specialisti Casa Persona+Discount 20211 = Progressivo al 22 Ago 2021.

2Rapporto tra vendite incrementali vs vendite di base nei negozi promozionanti.

Copyright © GS1 Italy. Tutti i diritti riservati 23Il calo dell’efficacia promozionale impatta quasi tutti i

canali e in maggior misura i Supermercati

Efficacia Promozionale

• L’ efficacia promozionale, già in

riduzione negli ultimi anni ha subito

122

un ulteriore calo durante la

118

112 112 108 107

pandemia e continua a scendere

106

98 anche nel 2021.

82 84 • Il calo è più significativo nei

Supermercati e nei Superstore.

• In controtendenza gli Specialisti

40

35 Casa Persona e i Discount.

2019 20211

Ipermercati (7011) Superstore (7031) Supermercati ECR (7077)

LSP (7013) Specialisti Casa Persona (5677) Discount (58)

Fonte: IRI Liquid Data™ –Largo Consumo Confezionato. 20211 =Progressivo al 22 Ago 2021.

Copyright © GS1 Italy. Tutti i diritti riservati 24Riprende la % di sconto soprattutto sulle fasce

più basse

% Pressione promozionale per fascia di sconto

• Durante la pandemia il minore

ricorso alle promozioni ha impattato

2019 2020 20211 trasversalmente tutte le fasce di

sconto.

… con sconto 5% - 10%

2,7% 2,4% 2,6% • Nel 2021 la percentuale di sconto

sta risalendo soprattutto per le

… 10% - 20% 7,6% 7,3% 7,7%

fasce di sconto più basse.

… 20% - 30% 7,3% 6,6% 7,0%

… 30% - 40% 4,9% 4,4% 4,5%

… 40% - 50% 2,7% 2,3% 2,4%

… superiore al 50% 1,2% 0,9% 1,0%

Totale Promozioni di Prezzo 26,5% 23,9% 25,1%

Fonte: IRI Liquid Data™. Largo Consumo Confezionato. Ipermercati+Supermercati+Libero Servizio Piccolo+Specialisti Casa Persona+Discount.

2021 1= Progressivo al 22 Ago 2021 vs periodi corrispondenti 2020 e 2019.

Copyright © GS1 Italy. Tutti i diritti riservati 25L’efficacia maggiore si ha invece sulle fasce di

sconto maggiori

Efficacia promozionale per fascia di sconto

• …che però non sono quelle con la

maggiore efficacia.

2019 2020 20211

… con sconto 5% - 10%

27 27 25

… 10% - 20% 60 65 63

… 20% - 30% 105 96 95

… 30% - 40% 165 148 147

… 40% - 50% 242 221 219

… superiore al 50% 220 153 176

Totale Promozioni di Prezzo 96 91 89

Fonte: IRI Liquid Data™. Largo Consumo Confezionato. Ipermercati+Supermercati+Libero Servizio Piccolo+Specialisti Casa Persona+Discount.

2021= Progressivo al 22 Ago 2021 vs periodi corrispondenti 2020 e 2019.

Copyright © GS1 Italy. Tutti i diritti riservati 26Cambia significativamente anche il basket

medio degli acquisti

% Quota a Valore su Totale Largo Consumo Confezionato

• Aumento del peso dei prodotti

surgelati e soprattutto dei prodotti

5,4 5,6 5,8

freschi a peso imposto.

FREDDO 19,2 19,0 18,7 • Minor incidenza della spesa per

casa e persona.

CASA-PERSONA- • Legato in parte alla stagionalità

PETCARE

32,2 l’incremento nelle bevande.

33,8 33,4

DROGHERIA ALIMENTARE

FRESCHI CONFEZIONATI

27,5 28,1 28,7

BEVANDE

14,2 13,8 14,6

2019 2020 2021

Fonte: IRI Liquid Data™ Ipermercati+Supermercati+Libero Servizio Piccolo+Specialisti Casa Persona+Discount 20211 = Progressivo al 22 Ago 2021 e anni 2019 e 2020.

Copyright © GS1 Italy. Tutti i diritti riservati 27I ruolo dei canali nella soddisfazione del

cliente

% Quota a Valore su Totale Largo Consumo Confezionato

• Confrontando i basket di spesa tra i

canali emerge come i discount si

5,1 5,6 6,0 6,4 7,1 stiano sempre più votando alle

19,3 16,3 14,0 13,4 12,2 merceologie di servizio e stiano

FREDDO

quindi rispondendo ad assecondare

i bisogni del consumatore, con una

CASA-PERSONA-PETCARE

35,3

30,6 maggiore importanza dei prodotti

32,2 36,7

33,5 freschi e surgelati.

DROGHERIA ALIMENTARE

FRESCHI CONFEZIONATI 30,8 29,1 26,3 35,5

27,5

BEVANDE

14,7 15,1 15,6 17,2 14,6

Ipermercati Superstore Supermercati LSP Discount

Fonte: IRI Liquid Data™ Totale=Ipermercati + Supermercati + Libero Servizio Piccolo. Progressivo al 22 Ago 2021.

Copyright © GS1 Italy. Tutti i diritti riservati 28Le vendite si polarizzano agli estremi di

prezzo

• Il periodo di pandemia ha

accentuato la dicotomia tra la

Quota Valore Var % ricerca della convenienza e

l’attenzione del consumatore ai

prodotti con un posizionamento di

Segmento Premium 17,7% 7,6% prezzo premium.

Segmento Mainstream 63,6% -0,1%

Segmento Primo Prezzo 18,7% 13,6%

Fonte: IRI Liquid Data™ Totale=Ipermercati + Supermercati + Libero Servizio Piccolo+Specialisti Casa Persona+Discount. Progressivo al 22 Ago 2021.vs periodo corrispondente.

Copyright © GS1 Italy. Tutti i diritti riservati 29La pressione promozionale nei Reparti

% Pressione Promozionale e Diff. Punti Promo

• I reparti

35,0 3,0

2,4

➢ CURA CASA

30,0 1,3 1,2 1,3 2,0 ➢ DROGHERIA ALIMENTARE

0,6 0,9

25,0 1,0 ➢ SURGELATI

-0,1

➢ PRODOTTI FRESCHI

20,0 0,0

hanno registrato la maggior

15,0 -1,8

-1,6 -1,0 flessione della pressione promozionale i

10,0

-2,3

-2,0

primi 8 mesi del 2020.

-2,8 -2,7

-3,2 -3,1 • Nel 2021 in tutti i canali è in atto un

5,0 -3,0 ritorno all’attività promozionale,

-4,0 soprattutto per i SURGELATI e i

26,1 25,6 24,8 24,0 29,2 25,3 19,4

0,0

BEVANDE CURA CASA CURA PERSONA DROGHERIA

ALIMENTARE

FREDDO FRESCO PET CARE PRODOTTI FRESCHI, verso cui si

stanno spostando i consumi sull’onda

della pandemia.

Pressione Promo YTD 21 Diff. P.ti Promo YTD 21 vs 20 Diff. P.ti Promo YTD 20 vs 19

Fonte: IRI Liquid Data™ Totale=Ipermercati + Supermercati + Libero Servizio Piccolo+Specialisti Casa Persona+Disocunt.

YTD 2021=Progressivo al 22 Ago 2021.vs periodo corrispondente.

Copyright © GS1 Italy. Tutti i diritti riservati 30L’Efficacia delle promozioni nei Reparti

Efficacia e % Variazione

• L’ Efficacia a Totale LCC è inferiore

160,0 10,0al 2020: 89 vs 91.

6,7

140,0 4,3 4,6 • Il Reparto che incide maggiormente

2,6

1,6

5,0su questo trend ancora negativo è

120,0 0,6

la DROGHERIA ALIMENTARE.

2,5

0,0

100,0

-2,0 -7,2

80,0 -5,0

-5,3

60,0 -5,1 -7,0 -7,0

-10,0

40,0

-17,2 -15,0

20,0

135,2 106,4 100,0 106,6 98,2 81,2 61,6

0,0 -20,0

BEVANDE CURA CASA CURA PERSONA DROGHERIA FREDDO FRESCO PET CARE

ALIMENTARE

Lift YTD 21 % Var Lift YTD 21 vs 20 % Var Lift YTD 20 vs 19

Fonte: IRI Liquid Data™ Totale=Ipermercati + Supermercati + Libero Servizio Piccolo+Specialisti Casa Persona+Disocunt. YTD 2021=Progressivo al 22 Ago 2021.vs periodo corrispondente.

Copyright © GS1 Italy. Tutti i diritti riservati 31La pandemia ha avuto impatti sui livelli di

OOS e Vendite Perse

% OOS – % Vendite Perse

• Nel 2020 si sono registrati livelli di

%OOS % V. Perse Out of Stock e Vendite Perse

YTD_2020 4,1 5,5 maggiori rispetto al 2019.

8,0

YTD_2021 3,6 4,9

• Nei primi 8 mesi del 2021 i livelli si

mantengono più bassi rispetto al

7,0

2020, seppur con una progressiva

6,0 tendenza all’aumento.

5,0

4,0

3,0

2,0

1,0

0,0

% Vendite Perse % OOS

Fonte: IRI Barometro OSA – Ipermercati+Supermercati con dato giornaliero.

Copyright © GS1 Italy. Tutti i diritti riservati 32Livelli di OOS più bassi se il prodotto è in

condizioni promozionali

% OOS – Totale, In Promozione e Non in Promozione

• Generalmente i livelli di Out of

Stock sono più alti se il prodotto è

in condizioni di vendita regolari,

rispetto alla condizione

promozionale.

4,0

4,3 • L’attenzione allo stock e al

3,9 3,9

3,6 3,6 replenishment in condizioni

promozionali è probabilmente uno

dei motivi del tasso di OOS Promo

inferiore al regolare.

0,7 0,8 0,7

Anno 2019 Anno 2020 YTD 2021

% OOS % OOS No Promo % OOS Promo

Fonte: IRI Barometro OSA – Ipermercati+Supermercati con dato giornaliero.

Copyright © GS1 Italy. Tutti i diritti riservati 33L’impatto economico dell’OOS è più alto per i

prodotti in promozione

Indice Vendite Perse su % OOS - Livello di Rischio Economico per ogni

Prodotto in OOS • Tuttavia, se si correlano i due

indicatori %Vendite Perse e %OOS

In Promo No Promo

nelle due condizioni di vendita, si

YTD_2020 2,8 1,4

evince che: le occorrenze di OOS

YTD_2021 3,0 1,4

sono minori in promozione, ma sono

economicamente più impattanti e di

3,7

3,3

3,6

conseguenza più pericolose per

3,1

2,9 2,9 3,0

3,1

industria e distribuzione.

2,8 2,8

2,7 2,6

2,5 2,5

2,3 2,3 2,4

2,2 2,3

2,1

1,6 1,6 1,7

1,6 1,5 1,5

1,4 1,5 1,4 1,4

1,3 1,3 1,3 1,3 1,3

1,2 1,2 1,3 1,2

1,1

In Promozione Non In Promozione

Fonte: IRI Barometro OSA – Ipermercati+Supermercati con dato giornaliero.

Copyright © GS1 Italy. Tutti i diritti riservati 34In quali reparti è maggiore il rischio di impatto

economico dell’OOS?

Indice Vendite Perse su % OOS - Livello di Rischio Economico per ogni

Prodotto in OOS • I livelli di rischio sono sensibilmente

più alti nel reparto Cura Persona,

In Promo No Promo

data la struttura merceologica

YTD_2021 3,0 1,4 propria di queste categorie.

• Anche il reparto Cura Casa presenta

5,7

livelli di rischio superiori alla media.

3,2

2,7 2,8

2,6

2,2 2,3

1,6

2,1

1,5 1,6

1,4

1,2 1,1 1,0

0,7

Bevande Cura Casa Cura Persona Drogheria Freddo Fresco Ortofrutta Pet Care

Alimentare

In Promozione Non In Promozione

Fonte: IRI Barometro OSA – Ipermercati+Supermercati con dato giornaliero. Gennaio-Agosto 2021.

Copyright © GS1 Italy. Tutti i diritti riservati 35Conclusioni

• Stanno cambiando rapidamente i rapporti di forza fra i formati distributivi

condizionando sia i prezzi che gli investimenti in promozione.

• La politica promozionale va gestita in funzione del diverso ruolo assunto dai canali di

vendita.

• La crescente tensione sui prezzi è un altro elemento che influenzerà l’andamento delle

promozioni.

• Si è modificato il basket di spesa ed è quindi necessario adeguare le promozioni ai nuovi

stili di consumo, tenendo conto che l’interesse del cliente si sta polarizzando tra la ricerca

della convenienza e l’attenzione ai prodotti con un posizionamento di prezzo premium.

• Il tema gestionale diventa cruciale per evitare la ripresa dell’OOS, in particolare per i

prodotti in promozione che rappresentano il maggior rischio economico per le imprese.

Copyright © GS1 Italy. Tutti i diritti riservati 36Copyright © GS1 Italy. Tutti i diritti riservati 37

Grazie

Contatti

Iulia Iasmine Spac

ECR Junior Project Manager

GS1 Italy

Via Paleocapa, 7 T +39 02 777 212 259

20121 Milano E iulia.iasmine.spac@gs1it.org

gs1it.org

@gs1italy #gs1italy

Copyright © GS1 Italy. Tutti i diritti riservatiPuoi anche leggere