Certificati a Leva Fissa 5 su FTSE MIB, Oro e Petrolio: punti di attenzione, normativa short selling, etc - Relatore: Marcello CHELLI

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

La gestione dei rischi finanziari

in tempo di crisi

Certificati a Leva Fissa ±5

su FTSE MIB, Oro e Petrolio:

punti di attenzione,

normativa short selling, etc…

R e l a t o r e : M a r c e l l o C H E L L I

1

Avvertenze

Il presente documento, predisposto da Société Générale, ha finalità di carattere meramente promozionale. Le opinioni, i commenti e i giudizi ivi contenuti hanno solamente

natura informativa. Nulla di quanto contenuto in questo documento deve intendersi come sollecitazione o offerta, consulenza in materia di investimenti, legale, fiscale o di

altra natura o raccomandazione ad intraprendere qualsiasi investimento negli strumenti finanziari in oggetto. Il presente documento non è da considerarsi esaustivo e ha

solo scopi informativi. Société Générale non è responsabile per eventuali danni, derivanti anche da imprecisioni e/o errori, che possano derivare all’investitore e/o a terzi

dall’uso dei dati e delle informazioni contenuti nel presente documento. Le informazioni contenute nel presente documento possono provenire da fonti terze e, nonostante

queste siano state utilizzate in quanto ritenute affidabili, Société Générale non assume alcuna responsabilità sulla loro correttezza e completezza. L’investitore non dovrà

basare la propria decisione di investire nel prodotto sulle informazioni fornitegli nel presente documento bensì dovrà analizzare autonomamente i vantaggi ed i rischi del

prodotto sotto gli aspetti legale, fiscale e contabile rivolgendosi, se lo riterrà opportuno, ai propri consulenti specializzati o ad altri professionisti competenti. Chiunque intenda

effettuare operazioni sugli strumenti finanziari menzionati nel presente documento è quindi espressamente richiesto di effettuare previamente alla decisione d’investimento,

anche per il tramite dei propri intermediari e consulenti finanziari, legali e/o fiscali, tutte le analisi e verifiche che ritenga opportune e di acquisire tutti i dati e le informazioni

che ritenga necessarie al fine di valutare in maniera appropriata il livello di rischio relativo ai singoli strumenti finanziari e l’adeguatezza di tali strumenti ai propri obiettivi

d’investimento, alla propria propensione al rischio, alla propria esperienza in materia d’investimenti in strumenti finanziari e/o alla propria situazione finanziaria, e di

concludere un’operazione solo dopo aver ben compreso la natura dello strumento finanziario ed il grado di esposizione al rischio che esso comporta. Société Générale non

ha in alcun modo verificato che gli strumenti finanziari menzionati nel presente documento siano adeguati alle caratteristiche di specifici investitori, non consiglia né

raccomanda l’effettuazione di alcuna operazione su tali strumenti finanziari e le eventuali opinioni e valutazioni contenute nel presente documento non intendono costituire

consulenza di alcun tipo o ricerca in materia di investimenti. Inoltre, eventuali valutazioni od opinioni di Société Générale contenute nel presente documento possono

divergere anche in maniera significativa dalle valutazioni od opinioni di altri intermediari. Société Générale non potrà essere ritenuta responsabile delle conseguenze

finanziarie o di altra natura derivanti dall’investimento nei prodotti elencati. La vendita del prodotto ad alcuni soggetti o in alcuni paesi potrebbe essere subordinata a

restrizioni normative. Ogni investitore deve accertarsi di avere facoltà di sottoscrivere il prodotto o di investirvi. Si tenga presente che questi strumenti incorporano un: a.

Rischio di credito: acquistando il prodotto l’investitore assume un rischio di credito nei confronti dell’emittente e del suo garante, i.e. l’insolvenza dell’emittente e del garante

può comportare la perdita totale o parziale del capitale investito; b. Rischio di mercato: il prodotto può essere soggetto in qualsiasi momento a significative variazioni di

prezzo che, in taluni casi, possono portare alla perdita totale del capitale investito. L’investitore potrebbe essere obbligato a liquidare il prodotto in condizioni di mercato

sfavorevoli e ciò potrebbe determinare una perdita totale o parziale del capitale investito. Il rischio sarà ulteriormente amplificato in quanto il prodotto incorpora un effetto

leva. Nello scenario peggiore, gli investitori possono perdere fino alla totalità del capitale investito. Al fine di tenere conto degli effetti sul prodotto di alcuni eventi straordinari

che potrebbero avere un impatto sullo/sugli strumento/i sottostante/i del prodotto, la relativa documentazione prevede (i) meccanismi di rettifica o sostituzione e, in alcuni

casi, (ii) il rimborso anticipato del prodotto. Questo potrebbe comportare delle perdite relative al prodotto. Il gestore degli indici di riferimento dei citati strumenti finanziari non

sponsorizza, promuove, distribuisce o supporta tali strumenti finanziari e non da alcuna garanzia sul valore dell’indice e sui risultati derivanti dal suo uso e non è

responsabile di errori nell’indice. Société Générale Effekten, così come altre società del gruppo Société Générale, potrebbe operare in conflitto d’interessi relativamente agli

strumenti di cui al presente documento. Relativamente ai prodotti menzionati, emessi da Société Générale Effekten, Société Générale funge da Garante ed agisce come

Calculation Agent. Per maggiori informazioni si vedano i relativi Final Terms. Il divieto di vendite allo scoperto introdotto dalla Delibera Consob n. 18283 del 23 luglio 2012

non si applica alle negoziazioni di covered warrant, certificates ed ETF. Si rammenta che permane l’obbligo di comunicazione alla Consob delle posizioni nette corte rilevanti

(superiori allo 0,2% del capitale sociale e ogni successiva variazione pari o superiore allo 0,1% dello stesso) di società che abbiano un mercato regolamentato italiano come

mercato principale. Si evidenzia in particolare che nel calcolo della posizione netta corta vanno considerate anche le posizioni corte assunte attraverso l’acquisto di ETF,

covered warrant e certificates e di altri strumenti finanziari che comportano l’assunzione di una posizione ribassista. Per informazioni di dettaglio si rinvia al sito

www.consob.it

Prima dell’investimento leggere attentamente il Prospetto di Base, approvato dalla BaFin in data 19 giugno 2012, e le pertinenti Condizioni Definitive (Final

Terms) disponibili sul sito http://prospectus.socgen.com/ e presso Société Générale – via Olona 2, 20123 Milano, ove sono illustrati in dettaglio i relativi

meccanismi di funzionamento, i fattori di rischio ed i costi.

2

Certificati a Leva Fissa ±5 3

Gamma di SG Certificate a Leva Fissa

quotati su Borsa Italiana

CODICE

ASSET CLASS LEVA FISSA CODICE ISIN

NEGOZIAZIONE

FTSE MIB +5X IT0006723263 S13435

FTSE MIB -5X IT0006723271 S13436

FTSE MIB +4X IT0006725086 SMIB4L

FTSE MIB +3X IT0006725060 SMIB3L

FTSE MIB -3X IT0006725078 SMIB3S

ORO +5X IT0006725474 SORO5L

ORO -5X IT0006725482 SORO5S

PETROLIO +5X IT0006725490 SOIL5L

PETROLIO -5X IT0006725508 SOIL5S

4

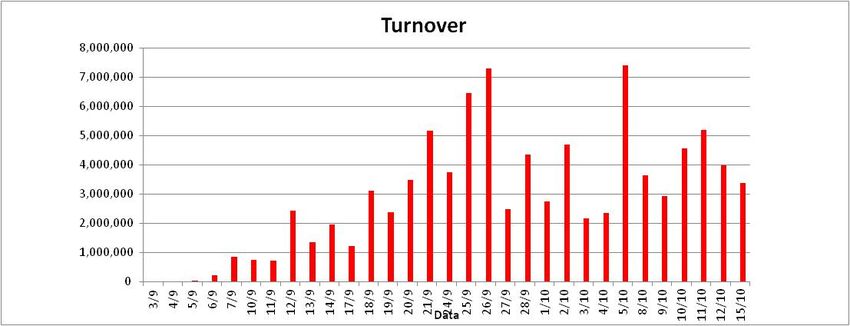

Successo riscontrato su Borsa Italiana

I 2 Certificati a Leva Fissa ±5 sul FTSE MIB sono quotati su Borsa Italiana dal 03/09/2012.

Su Borsa Italiana, nell’ultimo trimestre 2012, hanno registrato:

§ Una media giornaliera di circa € 7 Milioni di controvalore

§ Una media giornaliera di circa 850 contratti

§ Circa l’85% del controvalore del segmento certificati a leva

§ Circa il 17% del controvalore del segmento certificati

5

Cosa sono?

I due Certificate a Leva ±5 sul FTSE MIB:

§ replicano, al lordo dei costi, due specifici indici di strategia calcolati dall’index

provider internazionale FTSE

§ a loro volta tali indici di strategia, su base giornaliera, replicano indicativamente la

performance moltiplicata per +5 (ovvero per -5) dell’indice azionario italiano FTSE

MIB Total Return (cioè con dividendi reinvestiti)

§ la leva di ±5 è fissa e valida solo giornalmente e non per periodi superiori

§ quotati e negoziati su Borsa Italiana e la loro liquidità è fornita da un market maker

6

Obiettivi

I Certificate a Leva Fissa 5 consentono di:

§ realizzare strategie speculative di trading (al rialzo o al ribasso) di brevissimo termine

§ essere impiegati con finalità di copertura (hedging) di portafogli azionari

In entrambi i casi i certificati, grazie alla propria leva elevata, consentono un consumo

limitato di capitale ed espongono ad un rischio massimo di perdita pari all’ammontare

investito (e non oltre).

I Certificate a Leva Fissa 5 sono altamente speculativi e presuppongono un approccio di

breve termine.

7Riduzione problematiche operative dei derivati

Inoltre i Certificate a Leva Fissa 5 permettono di evitare alcune problematiche operative

tipiche dei derivati tra cui, ad esempio:

1. Non è richiesta la gestione di margini di garanzia iniziali e successivi

2. Non è previsto un rinnovo (roll-over) periodico (es. trimestrale), se non a scadenza

3. Il lotto minimo di 1 solo certificato permette di investire importi anche limitati

4. Non è necessaria alcuna contrattualistica tecnica specifica (es. ISDA)

5. La negoziazione su Borsa Italiana permette di acquistare e vendere agevolmente lo

strumento e di valorizzare il certificato con semplicità

8Compounding Effect (1)

(Effetto dell’interesse composto)

La Leva Fissa ±5 degli indici di strategia, replicati dai certificati, viene ricalcolata ogni

giorno sulla base della chiusura dell’indice FTSE MIB TR del giorno lavorativo

precedente.

Questo meccanismo, su un periodo di due o più giorni, genera il cosiddetto

compounding effect (effetto dell’interesse composto): ciò significa che le performance

degli indici di strategia per un periodo superiore ad una singola seduta di negoziazione

di borsa possono differire sensibilmente rispetto alla performance moltiplicata per ±5

dell’indice FTSE MIB TR.

Ciò è ancor più accentuato in situazioni di elevata volatilità.

9Compounding Effect (2)

Leva Fissa +5: Caso Favorevole

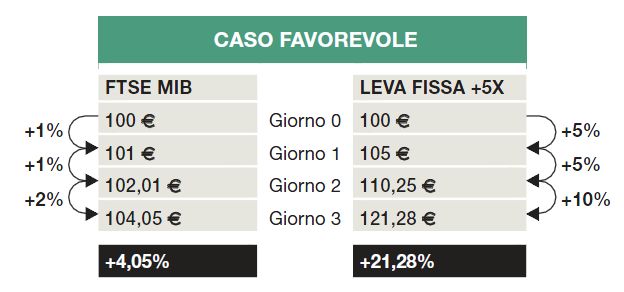

Dopo 3 giorni la performance con leva fissa +5x è pari a +21,28%, quindi è migliore

rispetto alla performance dell’indice FTSE MIB moltiplicata per 5 (4,05% x 5 = 20,25%)

L’obiettivo di queste illustrazioni è presentare il meccanismo del Compounding Effect. I dati ivi riportati sono teorici; non possono essere in alcun modo

considerati una garanzia di performance futura e non rappresentano in alcun modo un’offerta di prezzo da parte di Société Générale. Gli eventuali

rendimenti potrebbero essere ridotti da commissioni, tasse o altri oneri a carico dell’investitore.

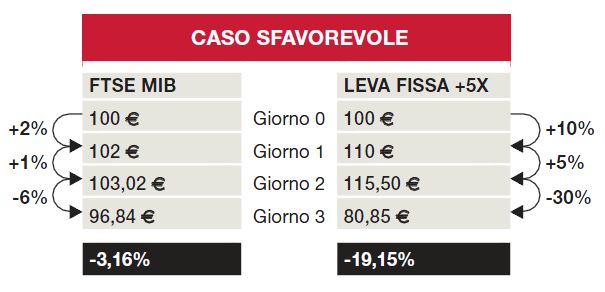

10Compounding Effect (3)

Leva Fissa +5: Caso Sfavorevole

Dopo 3 giorni la performance con leva fissa +5x è pari a -19,15%, quindi è peggiore

rispetto alla performance dell’indice FTSE MIB moltiplicata per 5 (-3,16% x 5 = -15,8%)

L’obiettivo di queste illustrazioni è presentare il meccanismo del Compounding Effect. I dati ivi riportati sono teorici; non possono essere in alcun modo

considerati una garanzia di performance futura e non rappresentano in alcun modo un’offerta di prezzo da parte di Société Générale. Gli eventuali

rendimenti potrebbero essere ridotti da commissioni, tasse o altri oneri a carico dell’investitore.

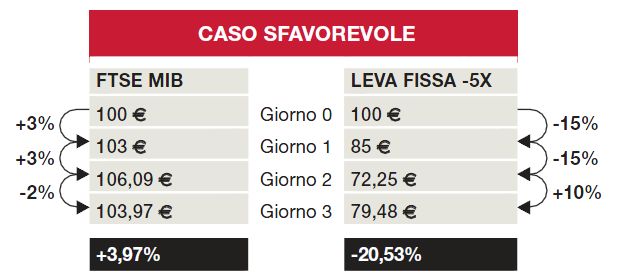

11Compounding Effect (4)

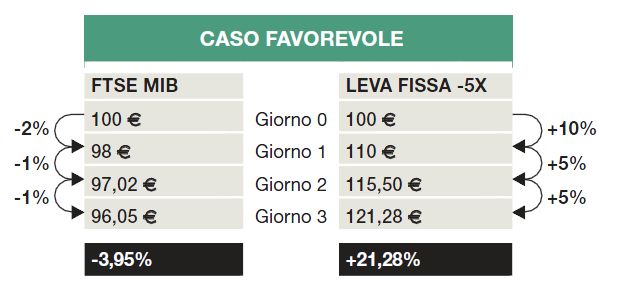

Leva Fissa -5: Caso Favorevole

Dopo 3 giorni la performance con leva fissa -5x è pari a +21,28%, quindi è migliore

rispetto alla performance dell’indice FTSE MIB moltiplicata per -5 (-3,95% x -5 = +19,75%)

L’obiettivo di queste illustrazioni è presentare il meccanismo del Compounding Effect. I dati ivi riportati sono teorici; non possono essere in alcun modo

considerati una garanzia di performance futura e non rappresentano in alcun modo un’offerta di prezzo da parte di Société Générale. Gli eventuali

rendimenti potrebbero essere ridotti da commissioni, tasse o altri oneri a carico dell’investitore.

12Compounding Effect (5)

Leva Fissa -5: Caso Sfavorevole

Dopo 3 giorni la performance con leva fissa -5x è pari a -20,53%, quindi è peggiore

rispetto alla performance dell’indice FTSE MIB moltiplicata per -5 (3,97% x -5 = -19,85%)

L’obiettivo di queste illustrazioni è presentare il meccanismo del Compounding Effect. I dati ivi riportati sono teorici; non possono essere in alcun modo

considerati una garanzia di performance futura e non rappresentano in alcun modo un’offerta di prezzo da parte di Société Générale. Gli eventuali

rendimenti potrebbero essere ridotti da commissioni, tasse o altri oneri a carico dell’investitore.

13Compounding Effect (6)

Esempio ribilanciamento

Pertanto, se il certificato è detenuto per più giorni, sarebbe opportuno rivedere ogni

mattina la posizione incrementandola o diminuendola al fine di riportarla in linea con la

strategia di trading o di copertura.

Esempio di copertura

Un certificato FTSE MIB -5x può essere utilizzato per coprire indicativamente (pur con

un basis risk) un portafoglio azionario italiano, acquistandone un ammontare pari a 1/5

del valore del portafoglio: per esempio EUR 20.000 di certificato a fronte di un

portafoglio di EUR 100.000. Affinché la copertura continui ad essere indicativamente

valida, ogni mattina il valore dell’investimento nel certificato FTSE MIB -5x dovrà

essere sempre pari a 1/5 del valore del portafoglio azionario da coprire: se così non

fosse si dovrà incrementare / diminuire opportunamente la posizione nel certificato.

Si rammenta che nel caso di impiego in strategie Long / Short, l’operazione dovrà

essere Beta Adjusted per risultare Market Neutral

14Problemi per chiusura asincrona tra Indice e Certificate (1)

Durante la seduta di negoziazione in corso il rendimento del certificate è

pari al rendimento dell’indice Long tradizionale (es. FTSE MIB Index)

moltiplicato per un fattore +5x o -5x

MODALITA’ CORRETTA DI CALCOLO

1. Rendimento dell’Indice è Last Value dell’Indice del giorno in corso, rispetto al Last Value

dell’Indice del giorno precedente.

2. Rendimento del Certificate è Mid Price (media bid-ask) del Certificate del giorno in corso,

rispetto al Prezzo Teorico del Certificate calcolato sul Last Value dell’Indice del giorno

precedente.

MODALITA’ NON CORRETTA DI CALCOLO

Gli Info Provider solitamente calcolano il rendimento del Certificate come Last Trade (di che

ora?) del giorno in corso rispetto al Prezzo di Riferimento (media ponderata degli ultimi Mid

Price) del giorno precedente: una modalità pertanto non comparabile con quella usata per l’Indice.

N.B. Inoltre il Prezzo di Riferimento del Certificate è calcolato alle 17:25, mentre il Last Value

dell’Indice (es. FTSE MIB Index) è calcolato tra le 17:30:00 e le 17:30:59: i 5 o 6 minuti di scarto

possono pesare molto in un giorno volatile (vedere slide successiva).

15Problemi per chiusura asincrona tra Indice e Certificate (1) 28/04/2010 - Valore FTSE MIB Index: Ore: 17:25:00 è Valore: 21.699,00 Ora in cui smette di negoziare il Certificate e in cui si calcola il Prezzo di Riferimento del Certificate. Ore: 17:30:58 è Valore: 21.501,24 Last Value dell’Indice In meno di 6 minuti l’Indice perde -0,91%. Il giorno dopo la variazione % intraday del Certificate deve essere calcolata rispetto al Prezzo Teorico del Certificate calcolato sul Last Value dell’Indice del giorno precedente. Altrimenti se si utilizzerà il Prezzo di Riferimento del Certificate (come fanno gli Info Provider), si evidenzierà un disallineamento (solo apparente, ma non reale) tra Rendimento Indice vs Rendimento ETF di 0,91% * 5 = 4,55% 16

Caratteristiche: Indici di strategia sottostanti

X5 Daily Leveraged RT FTSE MIB Net-of-Tax (Lux) TR Index

Questo indice di strategia replica indicativamente la performance giornaliera

moltiplicata per +5 dell’indice FTSE MIB TR*. Ogni giorno la leva di +5 viene ricalcolata

sull’ultimo valore di chiusura dell’indice FTSE MIB TR*.

Un investimento a leva permette di esporsi in maniera amplificata alle performance dell’indice

FTSE MIB TR*. Per costruire tale strategia con una leva di 5, si dovrebbero eseguire le

seguenti operazioni:

§ Acquistare, con il capitale iniziale, i titoli componenti l’indice FTSE MIB TR*;

§ Prendere in prestito l’importo necessario per investire altre 4 volte nei titoli componenti

l’indice FTSE MIB TR* (al fine di quintuplicare l’esposizione all’indice FTSE MIB TR*).

La performance giornaliera dell’indice con leva +5 è sempre calcolata rispetto all’ultima

chiusura disponibile del FTSE MIB TR*: se l’indice varia del +/- 2% durante la giornata,

l’indice con leva +5x varia del +/-10% al lordo dei costi a cui vanno sottratti (pro rata

temporis), ogni giorno, gli interessi passivi maturati sul prestito richiesto per costituire la

leva (calcolati sulla base del tasso EONIA, tasso di riferimento per i prestiti dell’area Euro,

maggiorato dello spread tra l’Euribor a 12 mesi e lo swap EONIA a 12 mesi)

* Più specificamente, della sua versione FTSE MIB Net-of-Tax (Lux) Total Return (che prevede il reinvestimento dei dividendi staccati dalle azioni che

lo compongono, al netto delle ritenute alla fonte applicate).

17Caratteristiche: Indici di strategia sottostanti

X5 Daily Short Strategy RT FTSE MIB Gross TR Index

Questo indice di strategia replica indicativamente la performance giornaliera

moltiplicata per -5 dell’indice FTSE MIB TR*. Ogni giorno la leva di -5 viene ricalcolata

sull’ultimo valore di chiusura dell’indice FTSE MIB TR*.

Un investimento short con leva permette di esporsi in maniera inversa e amplificata alle

performance dell’indice FTSE MIB TR*. Per costruire tale strategia short con una leva di 5, si

dovrebbero eseguire le seguenti operazioni:

§ Vendere allo scoperto (cioè senza possederli) 5 volte i titoli componenti l’indice FTSE MIB;

§ Prendere a prestito i titoli venduto allo scoperto, sostenendo il costo relativo a tale servizio;

§ Investire ad un tasso di mercato monetario il denaro ricavato dalla vendita allo scoperto.

La performance giornaliera dell’indice con leva -5 è sempre calcolata rispetto all’ultima

chiusura disponibile del FTSE MIB TR*: se l’indice varia del -/+ 2% durante la giornata,

l’indice con leva -5 varia (in maniera inversa) del +/-10%, a cui bisogna aggiungere gli

interessi attivi derivanti dalla remunerazione della liquidità (ottenuta con la vendita allo

scoperto) diminuiti del costo del prestito titoli. Gli interessi attivi sono calcolati (pro rata

temporis) sulla base del tasso EONIA (tasso di riferimento per i prestiti dell’area Euro), mentre

il costo del prestito titoli viene calcolato (pro rata temporis) sulla base dei livelli forniti dalla

società esterna Data Explorers.

* Più specificamente, della sua versione FTSE MIB Gross Total Return (che prevede il reinvestimento dei dividendi, al lordo della fiscalità, staccati

dalle azioni che lo compongono)

18Short Selling (1)

Dal 1° novembre 2012 è in vigore il Regolamento UE n. 236/2012 del 14/03/2012 (cd.

"Regolamento Short Selling“).

Perdono efficacia le precedenti delibere Consob.

Il Regolamento UE prevede:

- l'obbligo di comunicazione alle autorità nazionali competenti delle posizioni nette corte

individuali su azioni quotate e titoli di Stato al raggiungimento della soglia dello 0,2% del

capitale sociale dell'emittente - o di un determinato controvalore per i titoli di Stato.

- Quando la posizione netta corta su azioni raggiunge lo 0,5% del capitale sociale, ne è

prevista la pubblicazione;

- il divieto di naked short selling (vendite allo scoperto "nude“), ossia in assenza della

disponibilità dei titoli, su azioni e titoli di Stato;

- il divieto di assumere posizioni speculative su credit default swaps (cds) su emittenti

sovrani.

19Short Selling (2)

Gli obblighi valgono sia per l'operatività sui mercati sia per quella over-the-counter.

Esenzione per i primary dealer di titoli di Stato e cds sovrani e per i market maker, a

condizione della notifica preventiva dell'esenzione all'autorità di vigilanza competente.

Per l’Italia le autorità di vigilanza competenti sono:

- Consob per le azioni

- Banca d'Italia e Consob, per le rispettive aree di competenza, per i titoli di Stato e i cds

sovrani.

Gli investitori, a partire dal 1° novembre 2012, dovranno trasmettere alla Consob le loro

posizioni nette corte su azioni che superino il limite dello 0,2% usando l'apposito

sistema di reporting (pubblicato sul sito internet www.consob.it nella sezione "Mercati",

sottosezione "Vendite allo scoperto", corredato da un apposito manuale utente).

E’ stata omessa la trattazione di una parte della tematica su Titoli di Stato e CDS sovrani:

per maggiori informazioni consultare i siti www.consob.it e www.bancaditalia.it

20Buy-in procedure

La procedura di Buy-in viene attivata automaticamente dalla Clearing House (CC&G)

(e non a discrezione della controparte in bonis):

T è Trade Date

T+3 (S) è Settlement Date

T+7 (S+4) (*) è Buy-in Notice alla parte in fail (la mattina presto)

T+11 (S+8) è Buy-in è attivata (la parte in fail non può più consegnare)

La Clearing House sceglie il Buy-in Agent ed egli deve comprare i titoli in T+11 (S+8) o nei 2

giorni seguenti. Se non ci riesce, allora...

T+14 (S+11) è Cash settlement del fail

Se “buy-in contract” price > “original contract” price è Costo addebitato alla parte in fail

Se “buy-in contract” price < “original contract” price è Guadagno trattenuto da Clearing H

21

(*) If necessary, the Clearing House can anticipate the Buy-in Notice at T+4 (S+1)Multe per “Fail” e “Buy-in”

Ogni giorno ciascun “fail” viene multato (l’ammontare della multa dipende dal valore

del contratto in “fail”).

Non si viene multati nel caso di pass-on (alias il “fail” è generato dal “fail” di un altro

intermediario).

VALORE DEL CONTRATTO MULTA

IN “FAIL” GIORNALIERA

€ 0.01 - € 100,000 € 50

€ 100,000 - € 1 Mln € 150

€ 1 Mln - € 2 Mln € 200

Se il “fail” prosegue fino al Buy-in, allora per ogni Buy-in si viene multati di

EUR 1,000 + 10 bps del valore degli strumenti.

22Parità

Gli SG Certificate a leva ±5 hanno un prezzo teorico pari a:

(Livello dell’indice di strategia x Multiplo x Parità - Commissioni accumulate).

Le commissioni, calcolate quotidianamente pro rata temporis, vengono sottratte dal

prezzo del certificato; gli investitori, quindi, le pagano in proporzione al periodo di

effettiva detenzione del certificato.

Al momento dell’emissione dei certificati le “Commissioni accumulate” sono pari a 0,

la “Parità” è uguale a 1 e, a livello teorico, il certificato e l’indice di strategia

sottostante sono caratterizzati da identiche performance. Il “Multiplo”, stabilito al

momento dell’emissione, rappresenta la frazione di indice di strategia sottostante

controllata dai certificati e, per entrambi, è pari a 0,004.

Con il passare del tempo il progressivo aumento delle “Commissioni accumulate”

disallineano le performance del certificato e dell’indice di strategia sottostante: per

ovviare a tale distorsione l’emittente, periodicamente e dandone comunicazione al

mercato, opera un opportuno riduzione della “Parità”, con annullamento delle

“Commissioni accumulate”. Tale aggiustamento è puramente tecnico e non modifica

il valore del certificato; ha la sola finalità di riallineare tra loro le future performance

23

del certificato e dell’indice di strategia sottostante.Ricalcolo infragiornaliero della leva in caso di

movimenti estremi ed avversi del mercato

Gli indici di strategia a leva ±5 replicati dai certificati prevedono, nel caso di movimenti

estremi ed avversi del mercato, un meccanismo automatico di ricalcolo infragiornaliero

della leva.

Nella fattispecie dell’indice di strategia a leva +5, se l’indice FTSE MIB TR registra

(durante la seduta di negoziazione di borsa) una performance di -15% (che comporta

una performance negativa di -75% dell’indice di strategia a leva +5 replicato dal

certificato) allora è prevista una temporanea cessazione del calcolo dell’indice di

strategia a leva +5 ed una successiva ripresa del suo calcolo a seguito del ricalcolo

infragiornaliero della leva (la nuova leva è basata sul valore di chiusura del giorno

precedente dell’indice FTSE MIB TR diminuito del 15%). Tale meccanismo evita così

che il valore dell’indice di strategia a leva +5, e quindi del relativo certificato, diventi

negativo. Il citato meccanismo richiede un costo di copertura, incluso

sistematicamente nella costruzione del certificato, che corrisponde al costo necessario

per neutralizzare ogni ribasso quotidiano dell’indice FTSE MIB TR maggiore o uguale al

-15%. Il suo costo è calcolato giornalmente e dedotto dal valore del certificato.

Vale ovviamente un discorso speculare per l’indice di strategia a leva -5.

24Contatti

www.warrants.it www.sginfo.it/5x

Numero Verde E-mail

800 790 491 info@sgborsa.it

25Puoi anche leggere