Weekly Economic Monitor - Sistema Moda Italia

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Weekly Economic Monitor

Il punto: poche nuove sul ciclo, banche centrali in attesa

13 aprile 2018

Eurozona: la prudenza non è mai troppa. I dati di produzione industriale di febbraio

suggeriscono un rallentamento del ciclo a inizio 2018, che dovrebbe essere temporaneo. La Nota settimanale

prossima settimana, l’indice ZEW offrirà qualche nuova indicazione sul ciclo. I verbali della

riunione BCE di marzo rassicurano sul fatto che il Consiglio seguirà un approccio prudente nel

Intesa Sanpaolo

gestire l’uscita dalle misure straordinarie. Il criterio guida rimane un aumento sostenibile Direzione Studi e Ricerche

dell’inflazione verso il target.

Macroeconomic and

Stati Uniti: niente di nuovo sul fronte economico: il CPI è moderato a marzo e la Fed ritiene di Fixed Income Research

essere su un sentiero di policy appropriato. Nei prossimi mesi la politica monetaria proseguirà sul

sentiero previsto, in attesa di informazioni sull’inflazione. Nuove tensioni in arrivo sui dazi. Luca Mezzomo

Responsabile

I market mover della settimana

Giovanna Mossetti

Nella Zona Euro ci sono pochi dati in uscita. L’indice ZEW dovrebbe rimanere su un trend Economista - USA e Giappone

discendente, dato il permanere di una maggiore volatilità sui mercati. La seconda stima

dovrebbe confermare l’inflazione in aumento di tre decimi all’1,4% nella media area euro e di

quattro decimi in Italia all’1,1%. Anna Maria Grimaldi

Economista - Area euro

La settimana ha molti dati in uscita negli Stati Uniti. Le prime indagini del settore manifatturiero

di aprile dovrebbero restare ampiamente positive, ma registrare modeste correzioni, in parte da Paolo Mameli

Economista - Area Euro

attribuire al significativo aumento di incertezza riguardo alla politica commerciale degli USA e ai

timori dell’introduzione di dazi punitivi. A marzo, le vendite al dettaglio dovrebbero riaccelerare

dopo tre mesi di debolezza e dare supporto alla previsione di consumi in crescita relativamente Guido Valerio Ceoloni

elevata nella parte centrale dell’anno. Produzione industriale e nuovi cantieri a marzo Economista – Area Euro

dovrebbero essere in moderato aumento.

I prezzi del presente documento sono aggiornati al 13.04.2018

Vedere l'Appendice per la certificazione degli analisti e per importanti comunicazioni

Weekly Economic Monitor

13 aprile 2018

Il punto della settimana: poche nuove sul ciclo, banche centrali in attesa

Eurozona: la prudenza non è mai troppa. I dati di produzione industriale di febbraio

suggeriscono un rallentamento del ciclo a inizio 2018, che dovrebbe essere temporaneo. La

prossima settimana, l’indice ZEW offrirà qualche nuova indicazione sul ciclo. I verbali della

riunione BCE di marzo rassicurano sul fatto che il Consiglio seguirà un approccio prudente nel

gestire l’uscita dalle misure straordinarie. Il criterio guida rimane un aumento sostenibile

dell’inflazione verso il target.

Gli eventi principali della settimana in Europa sono stati la pubblicazione dei dati di Area euro: cede ancora la

produzione industriale di febbraio e i verbali della riunione BCE del 7 marzo scorso, quando il produzione industriale a

Consiglio ha deciso di rimuovere l’easing bias sugli acquisti. I dati di produzione industriale di febbraio. Dovrebbe essere solo

febbraio hanno indicato una pesante contrazione di attività nel manifatturiero (-2,0%m/m) una pausa, che introduce,

che fa seguito alla già debole entrata nell’anno (-0,5% m/m a gennaio). Crolla in particolare la però, rischi per le nostre stime

produzione di beni capitali (-3,6% m/m) e di consumo durevoli (-2,1% m/m). Sul trimestre la di crescita per il 1° trimestre.

produzione manifatturiera è in corso pe runa contrazione di 0,8% t/t il contributo dal

comparto energetico sarà marginale (+0,1%t/t): Con un calo così vistoso di produzione

industriale, a meno di revisioni nei prossimi mesi, vi è il rischio che la crescita del PIL si assesti

intorno a 045% t/t e non a 0,6% t/t come a fine 2017. Il rallentamento del manifatturiero è in

contrasto dalle indicazioni per il comparto dalle indagini di fiducia, indicazioni che rimanevano

generalmente positive a febbraio anche se meno che nei tre mesi precedenti. Anche i PMI

globali indicano una tenuta del commercio mondiale. Il rallentamento di produzione a inizio

2018 dovrebbe rivelarsi temporaneo. Ma aumentano i sospetti che il picco di questo ciclo

possa essere già alle spalle.

Anche in Europa, come negli USA, la postura della banca centrale europea è di attesa per Le minute della riunione BCE

valutare le nuove informazioni sul ciclo e sulla dinamica inflazionistica. La BCE è più indietro di marzo indicano che:

nel processo di normalizzazione della politica monetaria rispetto alla FED dal momento che il

ciclo è meno maturo, il rialzo dell’inflazione visto sinora ben più contenuto e il mercato del

lavoro ancora lontano dal pieno impiego. L’inflazione euro zona si è assestata a marzo

all’1,4%, l’inflazione core è all’1,3%. I verbali della riunione BCE di marzo confermano che la

rimozione dell’easing bias sugli acquisti è un ulteriore passo nel processo di normalizzazione …la rimozione dell’easing bias

della politica monetaria, il passo è ampiamente giustificato, si legge, dal proseguire della fase sugli acquisti è stata decisa

di espansione al di sopra del potenziale a ritmi anche più soldi rispetto alle attese. Del resto, a all’unanimità …

marzo la BCE ha rivisto al rialzo le stime per il 2018 al 2,4% e confermato la previsione di

crescita dell’1,9% nel 2019 e dell’1,7% nel 2020. La fronte di dati macro incoraggianti e di

una valutazione dei rischi per la crescita come ancora circa bilanciati, il Consiglio ha valutato

che fosse aumentato il grado di fiducia in un ritorno dell’inflazione al target nel medio periodo

e ha pertanto ritenuto appropriato rimuovere l’easing bias sugli acquisti.

Il Consiglio era generalmente concorde sul fatto che il ritorno dell’inflazione verso il target …ma la pazienza è d’obbligo

rimane assai graduale e quindi sull’opportunità di mantenere una comunicazione prudente dal momento che l’aumento

sulle future mosse di politica monetaria. Le minute enfatizzano, a più riprese, la sostenibilità dell’inflazione rimane graduale

della dinamica inflazionistica come condizione imprescindibile per valutare ulteriori passi nel

processo di normalizzazione della politica monetaria. Non si fa menzione alcuna sulla

comunicazione sui tassi né sui tempi per le prossime decisioni. In generale, il tono è cauto e

prudente e non emerge un’urgenza di archiviare il programma di acquisto titoli. Dalla riunione

di marzo le indicazioni dai dati non sono state di ulteriore accelerazione del ciclo ma piuttosto

di parziale raffreddamento. I rischi dallo scenario globale sono aumentati con le minacce

protezionistiche dell’amministrazione Trump. La BCE non dovrebbe, quindi, alterare la retorica

prudente alla riunione di aprile.

Intesa Sanpaolo – Direzione Studi e Ricerche 2

Weekly Economic Monitor

13 aprile 2018

Rimaniamo dell’idea che la BCE, tra giugno e luglio, annuncerà la fine del programma di Ma rimaniamo dell’idea che

acquisto titoli per dicembre 2018. Il vero market mover rimane la comunicazione sui tassi, ma con la fine del mandato di

ci sembra poco probabile che il Consiglio voglia fornire chiarimenti su cosa intende per “tassi Draghi QE e tassi negativi

fermi ben oltre la fine degli acquisti” prima di settembre. Il nostro scenario centrale rimane di saranno storia

un primo rialzo del tasso sui depositi entro giugno 2019. Per la fine del mandato di Draghi,

novembre 2019, il regime di tassi negativi dovrebbe essere archiviato. I tassi resteranno in ogni

caso bassi anche nel 2020.

Stati Uniti: niente di nuovo sul fronte economico: il CPI è moderato a marzo e la Fed ritiene di

essere su un sentiero di policy appropriato. Nei prossimi mesi la politica monetaria proseguirà sul

sentiero previsto, in attesa di informazioni sull’inflazione. Nuove tensioni in arrivo sui dazi.

Gli eventi principali della settimana negli Stati Uniti sono stati la pubblicazione dei verbali della USA: poche novità dai dati, in

riunione del FOMC e il CPI di marzo (v. sotto): la comunicazione della Fed e i prezzi non hanno arrivo altra volatilità sui dazi

fornito novità di rilievo. Nella prossima settimana i dati USA non dovrebbero cambiare lo

scenario di fondo, con indicazioni positive dalle prime indagini del manifatturiero ad aprile e

con informazioni già un po’ datate sull’attività di marzo.

Le informazioni sulla politica monetaria emerse dai verbali della riunione del 20-21 marzo Verbali FOMC in linea con le

segnalano che la Fed nei prossimi mesi resterà in una fase di attesa, senza fretta di modificare attese

la comunicazione, dopo gli aggiornamenti di marzo. Nel Comitato vi è diffusa fiducia nel

miglioramento delle prospettive di crescita e di inflazione e un consenso per ulteriori graduali

rialzi dei tassi. La previsione di consenso è di crescita sopra il potenziale nel prossimo biennio,

anche per via del nuovo stimolo fiscale, con una valutazione di rischi “circa bilanciati”.

Riguardo ai recenti sviluppi sui dazi, “una forte maggioranza” dei partecipanti ritiene che

un’escalation delle tensioni, con l’attuazione delle misure annunciate e ritorsione da parte dei

partner commerciali, potrebbe avere effetti negativi sullo scenario di crescita. Il Comitato ha

discusso i costi e i benefici di permettere un ulteriore aumento dell’output gap e per ora ha

concluso che alzare i tassi gradualmente “manterrebbe in equilibrio i rischi per lo scenario di

inflazione e disoccupazione e molto probabilmente sosterrebbe la prosecuzione

dell’espansione economica”. Tuttavia, “alcuni” partecipanti ritengono che potrebbe essere

opportuno in futuro segnalare che i tassi di policy potrebbero essere portati sul livello neutrale

o anche oltre, in territorio restrittivo. Nel complesso, i verbali mostrano un ampio consenso

sulla politica di “ulteriori graduali” rialzi e sulla necessità di monitorare l’evoluzione dei dati

per aggiustare eventualmente il ritmo.

La Fed per ora si aspetta tre rialzi quest’anno, ma lascia aperta la possibilità di quattro mosse.

Non c’è attualmente fretta di cambiare la comunicazione. Il focus resterà sull’inflazione, e in

particolare sulle variazioni mensili degli indici core. Il CPI di marzo ha confermato che, per via

del confronto con il 2017, nei prossimi mesi l’inflazione annua sarà intorno, o anche

modestamente al di sopra del 2%: la Fed ritiene che questo rialzo sia “ampiamente atteso e,

di per sé, non giustifichi un cambiamento del sentiero previsto per il tasso dei Fed funds”. Le

informazioni della dinamica mensile, ancora compresa fra 0,15% e 0,2% in media, non

rivelano significativi aumenti di pressioni verso l’alto. I dati dell’economia americana e di quella

mondiale sono di modesto rallentamento e ci vorrà qualche mese per valutare l’entità

dell’attesa riaccelerazione, oltre che per vedere l’evoluzione delle tensioni sui dazi. Fino alla

riunione di giugno, il FOMC può tenere un profilo basso.

Nei prossimi giorni, eventuale volatilità potrebbe derivare da eventi politici, sia sul fronte dei

dazi, sia su quello legato alla recente turbolenza interna al Partito repubblicano, oltre

naturalmente alle questioni geopolitiche (Siria, Iran).

Intesa Sanpaolo – Direzione Studi e Ricerche 3

Weekly Economic Monitor

13 aprile 2018

Per quanto riguarda i dazi, dopo le dichiarazioni accomodanti del premier cinese Xi, che ha

indicato di voler seguire una strategia non conflittuale, c’è stato un segnale di possibile Dazi: segnali distensivi dalla

recrudescenza delle tensioni da parte dell’amministrazione USA. Secondo la Casa Bianca, i toni Cina, nuove tensioni dagli USA

concilianti degli esponenti cinesi segnalano che la strategia aggressiva adottata finora

funziona, pertanto la prossima settimana verranno dati i dettagli sui nuovi dazi del 25% da

imporre su importazioni per 100 mld di dollari (oltre a quelli già specificati per i primi 50 mld

di dollari e a quelli su alluminio e acciaio). Inoltre, il Tesoro sta preparando misure per bloccare

investimenti cinesi in aziende americane nel settore della tecnologia, e considerando l’opzione

di renderle permanenti, indipendentemente da eventuali risposte cinesi. Anche se per ora la

guerra commerciale fra Cina e Stati Uniti si svolge solo a parole, i nuovi attacchi verbali del

presidente sulla questione dei dazi manterranno elevata la volatilità e alzano i rischi per lo

scenario.

L’annuncio da parte del presidente della Camera Ryan di non ripresentarsi alle elezioni di Turbolenza nel partito

novembre decapita la leadership del partito repubblicano in una fase di crescente debolezza, e repubblicano

porta a 38 i rappresentanti che si ritireranno dalla Camera quest’anno, un record dal 1952. In

media, dal 1994, alle elezioni mid-term il partito che ha vinto le presidenziali perde 23 seggi.

Secondo i sondaggi più recenti (RealClearPolitics), al momento Repubblicani e Democratici

sono in situazione di parità alla Camera, ma l’elevato numero di Repubblicani nuovi e le

statistiche delle elezioni mid-term giocano a sfavore del partito del Presidente. La rilevanza di

una Camera democratica quest’anno è maggiore che in altri anni elettorali, perché potrebbe

aprire la strada a un processo di impeachment.

Intesa Sanpaolo – Direzione Studi e Ricerche 4

Weekly Economic Monitor

13 aprile 2018

I market mover della settimana

Nella zona euro ci sono pochi dati in uscita. L’indice ZEW dovrebbe rimanere su un trend

discendente, dato il permanere di una maggiore volatilità sui mercati. La seconda stima

dovrebbe confermare l’inflazione in aumento di tre decimi all’1,4% nella media area euro e di

quattro decimi in Italia all’1,1%.

La settimana ha molti dati in uscita negli Stati Uniti. Le prime indagini del settore manifatturiero

di aprile dovrebbero restare ampiamente positive, ma registrare modeste correzioni, in parte da

attribuire al significativo aumento di incertezza riguardo alla politica commerciale degli USA e ai

timori dell’introduzione di dazi punitivi. A marzo, le vendite al dettaglio dovrebbero riaccelerare

dopo tre mesi di debolezza e dare supporto alla previsione di consumi in crescita relativamente

elevata nella parte centrale dell’anno. Produzione industriale e nuovi cantieri a marzo

dovrebbero essere in moderato aumento.

Lunedì 16 aprile

Stati Uniti

Le vendite al dettaglio a marzo sono previste in aumento di 0,4% m/m, dopo -0,1% m/m di

febbraio, grazie anche a una moderata ripresa nel comparto auto. Al netto delle auto, le

vendite sono previste in rialzo di 0,3% m/m. I prezzi al consumo a marzo sono invariati su

base mensile, pertanto le vendite al dettaglio potrebbero segnare una netta accelerazione

dopo due mesi molto deboli, dando supporto alla previsione che i consumi si riprendano nel

2° trimestre dopo l’ampio rallentamento previsto per il trimestre invernale.

L’indice Empire della NY Fed ad aprile dovrebbe correggere a 20 da 22,5 di marzo,

mantenendosi vicino alla media degli ultimi sei mesi dopo il forte aumento del mese

precedente (+14,4 punti). L’indagine dovrebbe segnalare una stabilizzazione della

componente prezzi pagati e moderate correzioni di ordini e consegne, e indicare qualche

preoccupazione da parte delle imprese per i rischi collegati alle tensioni sui dazi..

Martedì 17 aprile

Area euro

Italia La stima definitiva dovrebbe confermare l’inflazione in aumento a marzo a 0,9% da un

precedente 0,5% sulla misura nazionale e all’1,1% da 0,7% sull’indice armonizzato. Nei

prossimi mesi l’inflazione italiana dovrebbe gradualmente muovere verso l’1,8%, inizialmente

su spinta dell’energia e quindi dei prezzi interni da settembre in avanti.

Germania L’indice ZEW dovrebbe rimanere su un trend discendente come nei mesi precedenti,

data la maggiore volatilità sui mercati. Prevediamo un calo dell’indice sulle attese a 0 da 5,1.

L’indice sulla valutazione corrente è atteso in calo a 88,0 da 90,7.

Stati Uniti

I nuovi cantieri a marzo sono attesi a 1.245 mila, in modesto aumento da 1.236 mila di

febbraio. L’employment report di marzo ha registrato una contrazione di 15 mila occupati

nelle costruzioni, segnalando che nel mese scorso l’attività dovrebbe essere rimasta nella parte

bassa dell’intervallo di fluttuazione degli ultimi 6 mesi. Le licenze dovrebbero stabilizzarsi a

1.320 mila, in linea con il dato di febbraio, rivisto ampiamente verso l’alto dalla prima stima di

1.298 mila, e indicare che dopo un periodo di maltempo straordinario l’attività di costruzione

dovrebbe riaccelerare.

Intesa Sanpaolo – Direzione Studi e Ricerche 5

Weekly Economic Monitor

13 aprile 2018

La produzione industriale a marzo è prevista in aumento di 0,3% m/m, dopo +0,9% m/m di

febbraio (rivisto da +1,1% m/m). L’employment report ha registrato debolezza delle ore

lavorate nel manifatturiero, che segnala un probabile rallentamento dell’output nel mese,

dopo +1,2% m/m di febbraio (in larga misura spinto dalle auto, ma non solo). Le utility

dovrebbero rallentare dopo +4,7% m/m, con la normalizzazione del clima; anche l’estrattivo,

pur restando in espansione dovrebbe moderare il ritmo di attività.

Mercoledì 18 aprile

Area euro

La stima definitiva dovrebbe confermare l’aumento dell’inflazione all’1,4% da un precedente

1,1%. Sul mese i prezzi al consumo dovrebbero essere confermati in aumento di 1,0% m/m,

in larga misura su un rialzo dei prezzi interni compensato dalla moderazione dei prezzi

energetici e degli alimentari. L’inflazione core è salita di un decimo all’1,3%. Nei prossimi mesi

ci aspettiamo un graduale rialzo dell’inflazione dell’Eurozona verso l’1,6-1,7% in autunno.

L’inflazione core dovrebbe tuttavia oscillare in un intorno di 1,3% e muovere in modo più

deciso verso l’1,6% solo nel 2019.

Stati Uniti

La Fed pubblica il Beige Book in preparazione per la riunione del FOMC di fine aprile. Il

rapporto dovrebbe dare ancora indicazioni di crescita moderata e diffusa fra aree geografiche

e settori, ma potrebbe registrare preoccupazioni presso le imprese riguardo all’evoluzione

delle tensioni sui dazi e ai timori di una possibile guerra commerciale. Le informazioni del

Beige Book non dovrebbero modificare lo scenario macroeconomico positivo, con crescita

moderata e modeste pressioni su prezzi e salari.

Giovedì 19 aprile

Stati Uniti

L’indice della Philadelphia Fed ad aprile dovrebbe essere in modesto calo a 19 da 22,3 di

marzo. L’indagine a marzo aveva dato segnali di accelerazione per ordini, consegne, ordini

inevasi e tempi di consegna, con indicazioni di rafforzamento anche per gli indicatori

sull’orizzonte a 6 mesi. Ad aprile riteniamo che l’escalation delle tensioni sui dazi abbia

qualche effetto di moderazione sull’attività corrente e attesa, legato al notevole aumento di

incertezza, anche in assenza di misure effettive. Alla luce della recente correzione del prezzo

del petrolio la componente prezzi pagati dovrebbe stabilizzarsi, ma potrebbero esserci segnali

di accelerazione sull’orizzonte a sei mesi e sull’indice prezzi ricevuti. Nel complesso le indagini

presso le imprese dovrebbero mantenere l’intonazione positiva, ma registrare maggiore

incertezza.

Venerdì 20 aprile

Area euro

Area euro. La fiducia delle famiglie potrebbe calare ad aprile a -0,4 dopo un mese di fermo a

0,1. L’indice rimane comunque al di sopra della media di lungo termine.

Intesa Sanpaolo – Direzione Studi e Ricerche 6

Weekly Economic Monitor

13 aprile 2018

Calendario dei dati macroeconomici ed eventi

Calendario dei dati macroeconomici (16 – 20 aprile)

Data Ora Paese Dato * Periodo Precedente Consenso Intesa Sanpaolo

Lun 16/4 14:30 USA Vendite al dettaglio m/m ** mar -0.1 % 0.3 0.4

14:30 USA Vendite al dettaglio ex-auto m/m ** mar 0.2 % 0.3 0.3

14:30 USA Indice Empire Manufacturing * apr 22.5 20.1 20

16:00 USA Scorte delle imprese m/m feb 0.6 % 0.5

16:00 USA Indice Mercato Immobiliare NAHB apr 70 70

22:00 USA Acquisti netti att. finanziarie (l/term.) feb 62.1 Mld $

Mar 17/4 06:30 GIA Produzione industriale m/m finale feb 4.1 %

10:00 ITA IPCA m/m finale * mar prel 2.5 % 2.3

10:00 ITA IPCA a/a finale mar prel 1.1 % 1.1 1.1

10:00 ITA Prezzi al consumo m/m finale * mar prel 0.4 % 0.4

10:00 ITA Prezzi al consumo a/a finale mar prel 0.9 % 0.9

10:30 GB Tasso di disoccupazione ILO feb 4.3 % 4.3

10:30 GB Retribuzioni medie feb 2.8 % 3.0

11:00 ITA Bilancia commerciale (EU) feb 0.439 Mld €

11:00 ITA Bilancia commerciale (totale) feb -0.087 Mld €

11:00 GER ZEW (Sit. corrente) apr 90.7 88.5 88

11:00 GER ZEW (Sentiment econ.) ** apr 5.1 -1.0 0.0

14:30 USA Licenze edilizie mar 1.321 Mln 1.320 1.32

14:30 USA Nuovi cantieri residenziali * mar 1.236 Mln 1.271 1.245

15:15 USA Impiego capacità produttiva mar 77.7 % 77.9

15:15 USA Produzione industriale m/m mar 0.9 % 0.3 0.3

Mer 18/4 01:50 GIA Bilancia commerciale mar 2.6 (3.4) Mld ¥ 498.3

10:00 ITA Ordini all'industria a/a feb 9.60 %

10:00 ITA Ordini all'industria m/m feb -4.50 %

10:00 ITA Fatturato industriale a/a feb 5.30 %

10:00 ITA Fatturato industriale m/m feb -2.80 %

10:30 GB CPI a/a * mar prel 1.6 % 2.7

10:30 GB CPI m/m mar prel 0.4 % 0.3

11:00 EUR CPI ex energia e alim. non lav. a/a finale mar prel 1.3 % 1.3

11:00 EUR CPI a/a finale * mar prel 1.4 % 1.4 1.4

11:00 EUR CPI m/m * mar prel 1.0 % 1.0 1.0

Gio 19/4 10:30 GB Vendite al dettaglio m/m * mar 0.8 % -0.1

10:30 GB Vendite al dettaglio a/a mar 1.5 % 2.3

14:30 USA Richieste di sussidio settim 233 x1000

14:30 USA Indice Philadelphia Fed * apr 22.3 20.9 19.0

16:00 USA Indice anticipatore m/m mar 0.6 % 0.3

Ven 20/4 01:30 GIA CPI (naz.) ex-alim. freschi a/a * mar 1.0 % 0.9

01:30 GIA CPI (naz.) a/a * mar 1.5 %

08:00 GER PPI a/a mar 1.8 % 1.9

08:00 GER PPI m/m mar -0.1 % 0.2

16:00 EUR Fiducia consumatori flash * apr 0.1 -0.40 -0.4

Note: ? prima data possibile; (**) molto importante; (*) importante; nella colonna “precedente” in parentesi il dato antecedente la revisione. Fonte: Direzione Studi e Ricerche Intesa Sanpaolo

Calendario degli eventi (16 – 20 aprile)

Data Ora Paese * Evento

Lun 16/4 10:10 GIA Discorso di Amamiya (BoJ)

19:15 USA Discorso di Bostic (Fed)

Mar 17/4 15:15 USA Discorso di Williams (Fed)

16:00 USA Discorso di Quarles (Fed)

17:00 USA Discorso di Harker (Fed)

19:10 USA Discorso di Evans (Fed)

23:40 USA Discorso di Bostic (Fed)

Mer 18/4 20:00 USA * Fed: pubblicazione del Beige Book Economic Survey

21:00 USA Discorso di Dudley (Fed)

22:30 USA Discorso di Quarles (Fed)

Gio 19/4 15:10 USA Discorso di Quarles (Fed)

Ven 20/4 00:45 USA Discorso di Mester (Fed)

15:40 USA Discorso di Evans (Fed)

Note: (**) molto importante; (*) importante. Fonte: Direzione Studi e Ricerche Intesa Sanpaolo

Intesa Sanpaolo – Direzione Studi e Ricerche 7

Weekly Economic Monitor

13 aprile 2018

Osservatorio macroeconomico

Stati Uniti

Dato Periodo Precedente Consenso Effettivo

PPI (escl. alimentari, energia) m/m mar 0.2 % 0.2 +0.3

PPI m/m mar 0.2 % 0.1 +0.3

CPI (escluso alimentari, energia) m/m mar 0.2 % 0.2 +0.2

CPI (escluso alimentari, energia) a/a mar 1.8 % 2.1 +2.1

CPI a/a mar 2.2 % 2.4 +2.4

CPI m/m mar 0.2 % 0.0 -0.1

Richieste di sussidio settim 242 x1000 230 233

Prezzi all'import m/m mar +0.3 (0.4) % 0.2 0.0

Fiducia famiglie (Michigan) prelim. apr 101.4 100.5

Nella colonna “precedente” in parentesi il dato antecedente la revisione

Fonte: Bloomberg

Il CPI a marzo cala di -0,1% m/m, ma accelera su base annua a 2,4% a/a, per via dell’effetto

confronto con marzo 2017, quando l’indice era stato frenato da un’ampia correzione delle

tariffe della telefonia mobile. La flessione mensile dell’indice headline è dovuta alla componente

energia, in calo di -2,8% m/m, sulla scia dell’aggiustamento per la stagionalità della benzina. Il

focus come sempre è sui prezzi core, che registrano variazioni di 0,2% m/m (0,176% m/m) e

2,1% a/a. I beni core hanno prezzi in calo di -0,1% m/m (-0,3% a/a): fra le voci principali, si

registra debolezza per le auto (stabili per le auto nuove, -0,3% m/m per quelle usate),

l’abbigliamento (-0,6% m/m), i beni per la sanità (+0,1% m/m). I servizi al netto dell’energia

hanno prezzi in rialzo di 0,3% m/m. I servizi abitativi aumentano di 0,4% m/m, spinti dalla voce

piccola ma molto volatile delle tariffe alberghiere (+2,6% m/m, dopo due mesi in calo), mentre

gli affitti figurativi e gli affitti crescono in linea con il trend (0,3% m/m). I servizi sanitari sono in

crescita sostenuta (+0,5% m/m), per via delle tariffe mediche, come segnalato già dal PPI. Anche

le tariffe aeree mettono pressioni verso l’alto, con il secondo rialzo consecutivo di 0,6% m/m,

legato agli aumenti del prezzo del petrolio. La variazione annua degli indici al di sopra del 2% è

in parte dovuta all’effetto di confronto con marzo 2017 e non segnala di per sé un aumento

preoccupante di pressioni inflazionistiche. Il deflatore dei consumi core di marzo dovrebbe essere

in rialzo di 0,2% m/m, e potrebbe toccare il 2% a/a (da 1,6% a/a di febbraio). I dati di marzo

non modificano il quadro di un’inflazione moderata, vicina al 2%, con variazioni mensili

dell’indice core mediamente comprese fra 0,15% e 0,2%, coerenti per ora con le proiezioni del

FOMC di altri due rialzi dei tassi nel 2018.

Le variazioni mensili dei prezzi core restano moderate… …anche se l’inflazione annua sale per effetti statistici

Fonte: Thomson Reuters-Datastream Fonte: Thomson Reuters-Datastream

Il PPI a marzo aumenta di 0,3% m/m, sia per l’indice headline sia per quello core, dopo +0,2%

m/m per entrambi a febbraio. I beni registrano un rialzo di 0,3% m/m, con una correzione

Intesa Sanpaolo – Direzione Studi e Ricerche 8

Weekly Economic Monitor

13 aprile 2018

dell’energia di -2,1% m/m (la seconda consecutiva); anche i servizi hanno prezzi in rialzo di

0,3% m/m. Il trend dei prezzi è in moderata accelerazione.

I prezzi all’import a marzo sono invariati su base mensile, dopo +0,3% m/m di febbraio (rivisto

da 0,4% m/m). Il petrolio cala di -1,3% m/m, anche per via della correzione per i fattori

stagionali. Al netto del petrolio, i prezzi sono in aumento di 0,1% m/m, e i beni di consumo

registrano una variazione di -0,1% m/m. La pressione sui prezzi domestici rimane estremamente

contenuta nonostante l’ampio deprezzamento del cambio del 2° semestre 2017.

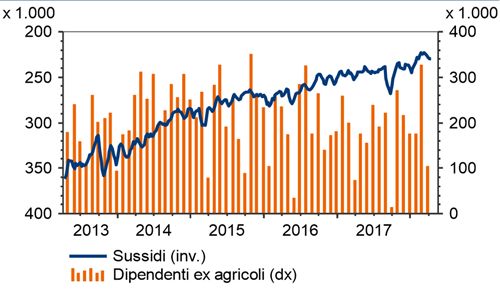

I nuovi sussidi di disoccupazione nella settimana conclusa il 7 aprile calano a 233 mila da 242

mila della settimana precedente. Nelle settimane intorno a Pasqua i sussidi erano stati volatili,

probabilmente per problemi di destagionalizzazione. Per ora, non ci sono segnali di inversione

del trend di continua riduzione delle risorse inutilizzate sul mercato del lavoro.

L’indagine di fiducia delle piccole imprese condotta dalla National Federation of Independent

Business a marzo registra una correzione dell’indice di ottimismo a 104,7, da 107,6 di febbraio,

restando su livelli storicamente molto elevati. Gli indici di aspettative a 6 mesi restano in

territorio espansivo, ma correggono rispetto ai 4 mesi precedenti. Le imprese restano ottimiste

sul fronte degli utili e del fatturato. La percentuale netta di imprese che hanno alzato e/o

programmano di alzare i prezzi di vendita è in continuo rialzo, sui massimi dal 2008.

Giappone

Dato Periodo Precedente Consenso Effettivo

Ordinativi di macchinari m/m feb 8.2 % -2.5 +2.1

Nella colonna “precedente” in parentesi il dato antecedente la revisione

Fonte: Bloomberg

Regno Unito

Dato Periodo Precedente Consenso Effettivo

Produzione industriale m/m feb 1.3 % 0.4 +0.1

Bilancia commerciale (non UE - GBP) feb -4.037 (-3.87) Mld £ -2.237

Bilancia commerciale (totale - GBP) feb -12.228 (-12.33) Mld £ -11.95 -10.203

Nella colonna “precedente” in parentesi il dato antecedente la revisione

Fonte: Bloomberg

Area euro

Paese Dato Periodo Precedente Consenso Effettivo

EUR Produzione industriale m/m feb -0.6 (-1.0) % 0.1 -0.8

FRA Produzione industriale m/m feb -1.8 (-2.0) % 1.4 +1.2

FRA CPI m/m Ex Tob mar 0.0 % 0.8

FRA IPCA a/a mar 1.7 % 1.7 1.7

FRA IPCA m/m mar 0.0 % 1.1 1.1

GER Bilancia commerciale destag. feb 21.5 (21.3) Mld € 21.7 19.2

GER IPCA a/a finale mar 1.5 % 1.5 1.5

GER IPCA m/m finale mar 0.4 % 0.4 0.4

GER CPI (Lander) a/a finale mar 1.6 % 1.6 1.6

GER CPI (Lander) m/m finale mar 0.4 % 0.4 0.4

ITA Produzione industriale m/m feb -1.8 (-1.9) % 0.8 -0.5

ITA Vendite al dettaglio a/a feb -0.7 (-0.8) % -0.6

SPA IPCA a/a finale mar 1.3 % 1.3 1.3

Nella colonna “precedente” in parentesi il dato antecedente la revisione

Fonte: Bloomberg

Area euro. A febbraio, ripiega ancora la produzione industriale. I dati di produzione industriale

di febbraio hanno indicato una pesante contrazione di attività nel manifatturiero (-2,0%m/m),

che fa seguito alla già debole entrata nell’anno (-0,5% m/m a gennaio). Crolla in particolare la

Intesa Sanpaolo – Direzione Studi e Ricerche 9

Weekly Economic Monitor

13 aprile 2018

produzione di beni capitali (-3,6% m/m) e di consumo durevoli (-2,1% m/m). Sul trimestre la

produzione manifatturiera è in corso per una contrazione di 0,8% t/t; il contributo dal comparto

energetico sarà marginale (+0,1% t/t). Con un calo così vistoso di produzione industriale, a

meno di revisioni nei prossimi mesi, vi è il rischio che la crescita del PIL si assesti intorno a 0,45%

t/t e non a 0,6% t/t come a fine 2017. Il rallentamento del manifatturiero è in contrasto con le

indicazioni per il comparto provenienti dalle indagini di fiducia, indicazioni che rimanevano

generalmente positive a febbraio anche se meno che nei tre mesi precedenti. Anche i PMI

globali indicano una tenuta del commercio mondiale. Il rallentamento di produzione a inizio

2018 dovrebbe rivelarsi temporaneo. Ma aumentano i sospetti che il picco di questo ciclo possa

essere già alle spalle.

Il calo di produzione industriale nell’area euro Il trascinamento per la produzione industriale

introduce rischi verso il basso per la crescita è negativo in tutti i paesi

del PIL

60,0 2,0

3,00

1,6

55,0 1,2 2,00

0,8

0,4 1,00

50,0 0,0 0,00

-0,4 Q1 17 Q2 17 Q3 17 Q4 17 Q1 18

45,0 -0,8 -1,00 carry

11 12 13 14 15 16 17 18 over

-2,00

Ind. Prod q/q %, rhs growth

PMI composite

GDP, q/q %, rhs Fr It Ger Sp EA

Fonte: Eurostat ed elaborazioni Intesa Sanpaolo Fonte: Eurostat ed elaborazioni Intesa Sanpaolo

Francia. La produzione industriale è salita a febbraio di 1,2% m/m da -1,8% m/m (dato rivisto al

rialzo da -2,0% m/m), un aumento circa in linea con le attese. Il miglioramento è però spiegato

interamente dal contributo della componente energetica, che ha segnato un ampio rimbalzo a

+11,5% m/m da -6,3% m/m, come atteso viste le temperature rigide. Il comparto

manifatturiero invece è calato di nuovo, di -0,6% m/m da -1,0% m/m, a fronte di attese di una

lieve espansione: si tratta del terzo calo consecutivo e sembra confermare che il comparto sta

prendendo una pausa dopo la forte accelerazione di fine 2017, una dinamica simile a quella

vista in Germania e Italia. Gli unici comparti che registrano un avanzamento sono raffinazione

(+1,9% m/m da -0,8% m/m) e alimentare (+0,7% m/m da 2,0% m/m), mentre beni intermedi,

trasporti e altri prodotti industriali calano. Le costruzioni rimbalzano a febbraio (2,8% m/m da -

7,5% m/m) dopo essere calate a gennaio per effetto delle condizioni climatiche avverse. La

variazione annua è salita a 4,0% da 1,4%, lasciando la produzione in rotta per un calo di -1,0%

t/t nel 1° trimestre da 1,6% t/t dello scorso dicembre: in questo caso il contributo negativo del

comparto industriale alla formazione del PIL sarebbe di oltre un decimo.

Italia. La produzione industriale è calata a sorpresa a febbraio, di -0,5% m/m dopo il -1,8% m/m

di gennaio. Le attese erano per un rimbalzo di +0,8% m/m. L’output non si contraeva per due

mesi di fila da maggio-giugno 2016. L’unico tra i principali raggruppamenti di industrie a

mostrare un aumento della produzione è l’energia (+8,1% da -6,9% m/m precedente). La

produzione manifatturiera è calata ben più dell’indice generale (-2,3% m/m). La tendenza annua

è rallentata, ma mantiene un tono espansivo: +2,5% da un precedente +4,4% (corretto per gli

effetti di calendario). Si tratta del diciannovesimo mese consecutivo di espansione. Tutti i

comparti manifatturieri mostrano una frenata, con la sola eccezione del settore farmaceutico,

che invece accelera a +11,2% a/a. I comparti che virano in territorio negativo su base

tendenziale sono computer ed elettronica (-4%), gomma e plastica, legno, carta e stampa. La

contrazione congiunturale più forte si registra per tessili e abbigliamento (-5% m/m) e metalli (-

4,2% m/m). A meno di un rimbalzo molto forte a marzo, la produzione è in rotta per una

Intesa Sanpaolo – Direzione Studi e Ricerche 10Weekly Economic Monitor

13 aprile 2018

flessione nel 1° trimestre dell’anno (sarebbe la prima dal 2° trimestre 2016). Dunque l’industria

dovrebbe aver dato un contributo negativo al valore aggiunto a inizio 2018. Pertanto il dato

sulla produzione industriale di febbraio segnala rischi al ribasso sul PIL del 1° trimestre, la cui

stima preliminare sarà comunicata dall’Istat il prossimo 2 maggio. L’attività economica, anziché

riguadagnare velocità come atteso precedentemente, potrebbe rallentare ulteriormente, ad

almeno 0,2% t/t da 0,3% di fine 2017. Nei mesi scorsi, abbiamo mantenuto una stima piuttosto

cauta sulla crescita dell’economia italiana quest’anno, a 1,3%, mentre le aspettative di consenso

miglioravano gradualmente sino all’attuale 1,5% (da un minimo di 0,9% un anno fa). L’1,3% è

coerente con un tasso di crescita congiunturale di 0,2% t/t nei primi tre mesi e di 0,3% t/t nel

resto dell’anno, ma di recente sembrano aumentati i rischi al ribasso su questa stima. In ogni

caso, il recente rallentamento visto sia nelle indagini di fiducia che nei dati reali sull’attività

economica nell’industria non segnala per il momento un’inversione del ciclo, che a nostro avviso

resta espansivo, ma suggerisce che il picco, almeno in termini di ritmo di crescita congiunturale

dell’attività economica, potrebbe essere alle spalle.

Italia – La produzione industriale ha perso velocità negli ultimi Italia – …ma la maggior parte dei settori resta in progresso su

mesi… base annua

Fonte: Thomson Reuters-Datastream Charting Fonte: Thomson Reuters-Datastream Charting

Italia. Le vendite al dettaglio sono rimbalzate su base congiunturale a febbraio, di +0,4% m/m in

valore e di +0,9% m/m in volume (dopo il calo dei due mesi precedenti). La variazione

tendenziale è rimasta in territorio negativo in valore (a -0,6% da -0,7% precedente); in volume

le vendite risultano ferme rispetto a un anno prima (dopo il -1,8% di gennaio). Nei dati in valore,

dalla flessione si salva solo la grande distribuzione alimentare (+0,7% a/a), in particolare i

discount (+5,4% a/a). Gli unici gruppi di prodotti a mostrare un incremento significativo delle

vendite in valore rispetto a un anno fa sono elettrodomestici, radio, tv e registratori (+3,3%) e

prodotti di profumeria e cura della persona (+1,6%), mentre a soffrire maggiormente sono

cartoleria, libri, giornali e riviste (-3,8%). Le vendite sono in rotta per una flessione di -0,3% t/t

in valore nel 1° trimestre (in linea con i tre mesi precedenti), ovvero di -0,1% t/t in volume (da -

0,9% t/t precedente). Ciò suggerisce che difficilmente i consumi di contabilità nazionale

accelereranno significativamente a inizio 2018 dopo il debole 0,1% t/t visto a fine 2017.

Intesa Sanpaolo – Direzione Studi e Ricerche 11Weekly Economic Monitor

13 aprile 2018

Stati Uniti

Indagini ISM CPI – Var. % a/a

Fonte: elaborazioni Intesa Sanpaolo su dati Thomson Reuters Fonte: elaborazioni Intesa Sanpaolo su dati Thomson Reuters

Variazione degli occupati e sussidi (‘000) Nuovi Ordinativi (durevoli – var. % a/a)

Fonte: elaborazioni Intesa Sanpaolo su dati Thomson Reuters Fonte: elaborazioni Intesa Sanpaolo su dati Thomson Reuters

Previsioni

2017 2018 2019p 2017 2018

T1 T2 T3 T4 T1 T2 T3 T4

PIL (prezzi costanti,a/a) 2.3 2.8 2.8 2.0 2.2 2.3 2.6 2.9 2.8 2.7 2.7

- trim./trim. annualizzato 1.2 3.1 3.2 2.9 2.4 2.7 2.9 3.0

Consumi privati 2.8 2.8 2.6 1.9 3.3 2.2 4.0 1.8 3.0 2.9 2.9

IFL - privati non residenziali 4.7 5.4 4.9 7.2 6.7 4.7 6.8 5.0 4.6 5.3 5.2

IFL - privati residenziali 1.8 2.3 3.6 11.1 -7.3 -4.7 12.8 -1.5 4.3 3.5 3.6

Consumi e inv. pubblici 0.1 1.6 2.4 -0.6 -0.2 0.7 3.0 1.5 1.5 1.8 2.0

Esportazioni 3.4 4.2 3.1 7.3 3.5 2.1 7.0 4.5 3.5 3.8 3.1

Importazioni 4.0 5.9 3.8 4.3 1.5 -0.7 14.1 6.5 5.2 4.2 3.3

Var. scorte (contrib., % PIL) -0.1 0.2 0.0 -1.5 0.1 0.8 -0.5 0.7 0 -0.1 0.0

Partite correnti (% PIL) -2.4 -3.0 -3.2

Deficit Pubblico (% PIL) -4.8 -5.0 -4.8

Debito pubblico (% PIL) 124.5 123.5 123.1

CPI (a/a) 2.1 2.5 1.9 2.5 1.9 2.0 2.1 2.2 2.6 2.7 2.3

Produzione Industriale 1.6 3.8 3.1 0.2 1.2 -0.4 1.9 0.7 1.2 0.8 1.0

Disoccupazione (%) 4.4 3.9 3.6 4.7 4.3 4.3 4.1 4.1 4.0 3.8 3.7

Nota: Variazioni percentuali sul periodo precedente - salvo quando diversamente indicato. Fonte: elaborazioni Intesa Sanpaolo su dati Thomson Reuters

Intesa Sanpaolo – Direzione Studi e Ricerche 12Weekly Economic Monitor

13 aprile 2018

Area euro

PIL Occupazione

Fonte: Eurostat, Commissione UE Fonte: Eurostat, Markit Economics

Inflazione Previsioni inflazione

% 2017 2018 2019

gennaio 1.8 1.3 1.4

febbraio 2.0 1.1 1.5

marzo 1.5 1.4 1.5

aprile 1.9 1.4 1.6

maggio 1.4 1.7 1.6

giugno 1.2 1.7 1.6

luglio 1.3 1.6 1.7

agosto 1.5 1.6 1.8

settembre 1.6 1.6 1.9

ottobre 1.4 1.7 1.9

novembre 1.5 1.6 1.9

dicembre 1.4 1.6 2.0

Fonte: Eurostat, previsioni Intesa Sanpaolo Fonte: Eurostat, previsioni Intesa Sanpaolo

Previsioni

2017 2018 2019p 2017 2018

T1 T2 T3 T4 T1 T2 T3 T4

PIL (prezzi costanti, a/a) 2.5 2.4 1.9 2.1 2.4 2.7 2.7 2.6 2.4 2.2 2.2

- t/t 0.6 0.7 0.7 0.6 0.6 0.5 0.5 0.5

Consumi privati 1.7 1.7 1.7 0.5 0.5 0.3 0.2 0.6 0.5 0.5 0.4

Investimenti fissi 3.1 3.3 3.3 0.2 1.7 -0.2 0.9 1.0 1.0 0.8 0.8

Consumi pubblici 1.2 1.3 1.1 0.2 0.4 0.4 0.3 0.3 0.3 0.3 0.3

Esportazioni 5.3 5.2 4.1 1.3 1.2 1.6 1.9 1.3 0.9 0.8 1.0

Importazioni 4.3 5.0 4.2 0.2 1.8 0.6 1.1 1.6 1.1 1.1 1.3

Var. scorte (contrib., % PIL) 0.0 0.2 -0.1 -0.2 0.2 -0.1 -0.2 0.1 0.1 0.1 0.3

Partite correnti (% PIL) 3.1 3.0 2.9

Deficit pubblico (% PIL) -1.1 -0.9 -0.8

Debito pubblico (% PIL) 89.3 87.2 85.2

Prezzi al consumo (a/a) 1.5 1.5 1.7 1.8 1.5 1.5 1.4 1.3 1.6 1.6 1.6

Produzione industriale (a/a) 3.0 2.3 1.9 1.2 2.5 4.0 4.1 3.6 3.5 1.9 0.5

Disoccupazione (%) 9.1 8.4 8.1 9.5 9.1 9.0 8.7 8.6 8.5 8.4 8.3

Euribor 3 mesi -0.33 -0.32 0.10 -0.33 -0.33 -0.33 -0.33 -0.33 -0.32 -0.32 -0.32

Nota: Variazioni percentuali sul periodo precedente - salvo quando diversamente indicato. Fonte: elaborazioni Intesa Sanpaolo su dati Thomson Reuters

Intesa Sanpaolo – Direzione Studi e Ricerche 13Weekly Economic Monitor

13 aprile 2018

Previsioni su tassi d’interesse e tassi di cambio

Eurozona Stati Uniti

set dic mar 12/4 giu set dic mar set dic mar 12/4 giu set dic mar

Refi 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 Fed Funds 1.25 1.50 1.75 1.75 2.00 2.25 2.25 2.50

Euribor 1m -0.38 -0.37 -0.38 -0.38 -0.37 -0.37 -0.37 -0.37 Libor USD 3m 1.33 1.69 2.31 2.34 2.41 2.51 2.63 2.71

Euribor 3m -0.33 -0.33 -0.33 -0.33 -0.32 -0.32 -0.32 -0.30

Fonte: elaborazioni Intesa Sanpaolo su dati Thomson Reuters Fonte: elaborazioni Intesa Sanpaolo su dati Thomson Reuters

Fonte: elaborazioni Intesa Sanpaolo su dati Thomson Reuters Fonte: elaborazioni Intesa Sanpaolo su dati Thomson Reuters

Giappone Regno Unito

set dic mar 12/4 giu set dic mar set dic mar 12/4 giu set dic mar

O/N target -0.10 -0.10 -0.10 -0.10 -0.10 -0.10 -0.10 -0.10 Bank rate 0.25 0.50 0.50 0.50 0.75 0.75 0.75 1.00

Libor JPY 3m -0.05 -0.02 -0.03 -0.04 -0.04 -0.01 0.00 0.00 Libor GBP 3m 0.34 0.52 0.71 0.77 0.90 0.90 0.95 1.20

Fonte: elaborazioni Intesa Sanpaolo su dati Thomson Reuters Fonte: elaborazioni Intesa Sanpaolo su dati Thomson Reuters

Fonte: elaborazioni Intesa Sanpaolo su dati Thomson Reuters Fonte: elaborazioni Intesa Sanpaolo su dati Thomson Reuters

Tassi di cambio

-24m -12m -6m -3m -1m 13/4 1m 3m 6m 12m 24m

EUR/USD 1.13 1.06 1.18 1.21 1.24 1.2334 1.23 1.22 1.23 1.26 1.26

USD/JPY 109 109 112 111 107 107.57 108 110 114 117 118

GBP/USD 1.42 1.25 1.33 1.37 1.40 1.4282 1.40 1.42 1.41 1.39 1.40

EUR/CHF 1.09 1.07 1.15 1.18 1.17 1.1859 1.17 1.17 1.17 1.19 1.20

EUR/JPY 123 116 132 135 132 132.67 133 134 140 147 149

EUR/GBP 0.79 0.85 0.89 0.89 0.89 0.8634 0.88 0.86 0.87 0.91 0.90

Fonte: elaborazioni Intesa Sanpaolo su dati Thomson Reuters

Intesa Sanpaolo – Direzione Studi e Ricerche 14Weekly Economic Monitor

Xxxxxxxxx 2018

Intesa Sanpaolo Direzione Studi e Ricerche - Responsabile Gregorio De Felice

Tel. 02 879+(6) – 02 8021 + (3)

Macroeconomic Analysis

Macro & Fixed Income Research

Luca Mezzomo 62170 luca.mezzomo@intesasanpaolo.com

Fixed Income

Sergio Capaldi 62036 sergio.capaldi@intesasanpaolo.com

Chiara Manenti 62107 chiara.manenti@intesasanpaolo.com

Federica Migliardi 62102 federica.migliardi@intesasanpaolo.com

Macroeconomia

Guido Valerio Ceoloni 62055 guido.ceoloni@intesasanpaolo.com

Anna Maria Grimaldi 62118 anna.grimaldi@intesasanpaolo.com

Paolo Mameli 62128 paolo.mameli@intesasanpaolo.com

Giovanna Mossetti 62110 giovanna.mossetti@intesasanpaolo.com

Alessio Tiberi 32834 alessio.tiberi@intesasanpaolo.com

Mercati Valutari

Asmara Jamaleh 62111 asmara.jamaleh@intesasanpaolo.com

Materie Prime

Daniela Corsini 62149 daniela.corsini@intesasanpaolo.com

Appendice

Certificazione degli analisti

Gli analisti finanziari che hanno predisposto la presente ricerca, i cui nomi e ruoli sono riportati nella prima pagina del

documento dichiarano che:

(1) Le opinioni espresse sulle società citate nel documento riflettono accuratamente l’opinione personale, indipendente, equa

ed equilibrata degli analisti;

(2) Non è stato e non verrà ricevuto alcun compenso diretto o indiretto in cambio delle opinioni espresse.

Comunicazioni specifiche:

Gli analisti citati non ricevono, stipendi o qualsiasi altra forma di compensazione basata su specifiche operazioni di investment

banking.

Comunicazioni importanti

Il presente documento è stato preparato da Intesa Sanpaolo S.p.A. e distribuito da Banca IMI S.p.A. Milano, Banca IMI SpA-

London Branch (membro del London Stock Exchange) e da Banca IMI Securities Corp (membro del NYSE e del FINRA). Intesa

Sanpaolo S.p.A. si assume la piena responsabilità dei contenuti del documento. Inoltre, Intesa Sanpaolo S.p.A. si riserva il diritto

di distribuire il presente documento ai propri clienti. Banca IMI S.p.A. e Intesa Sanpaolo S.p.A. sono entrambe società del Gruppo

Intesa Sanpaolo. Intesa Sanpaolo S.p.A. e Banca IMI S.p.A. sono entrambe banche autorizzate dalla Banca d’Italia ed entrambe

sono regolate dall’FCA per lo svolgimento dell’attività di investimento nel Regno Unito e dalla SEC per lo svolgimento dell’attività

di investimento negli Stati Uniti.

Le opinioni e stime contenute nel presente documento sono formulate con esclusivo riferimento alla data di redazione del

documento e potranno essere oggetto di qualsiasi modifica senza alcun obbligo di comunicare tali modifiche a coloro ai quali

tale documento sia stato in precedenza distribuito. Le informazioni e le opinioni si basano su fonti ritenute affidabili, tuttavia

nessuna dichiarazione o garanzia è fornita relativamente all’accuratezza o correttezza delle stesse.

Le performance passate non costituiscono garanzia di risultati futuri.

Gli investimenti e le strategie discusse nel presente documento potrebbero non essere adatte a tutti gli investitori. In caso di

dubbi, suggeriamo di consultare il proprio consulente d’investimento.

Lo scopo del presente documento è esclusivamente informativo. In particolare, il presente documento non è, né intende

costituire, né potrà essere interpretato, come un documento d’offerta di vendita o sottoscrizione di alcun tipo di strumento

finanziario. Inoltre, non deve sostituire il giudizio proprio di chi lo riceve.

Intesa Sanpaolo – Direzione Studi e Ricerche 15Weekly Economic Monitor

13 aprile 2018

Né Intesa Sanpaolo S.p.A. né Banca IMI S.p.A. assume alcun tipo di responsabilità derivante da danni diretti, conseguenti o

indiretti determinati dall’utilizzo del materiale contenuto nel presente documento.

Il presente documento potrà essere riprodotto o pubblicato esclusivamente con il nome di Intesa Sanpaolo S.p.A. e Banca IMI

S.p.A.

Intesa Sanpaolo S.p.A. e Banca IMI S.p.A. hanno posto in essere le “Regole per la gestione dei conflitti di interesse” per gestire

con efficacia i conflitti di interesse che potrebbero influenzare l’imparzialità di tutta la ricerca e garantire ai fruitori della loro

ricerca l’imparzialità della valutazione e delle previsioni contenute nella ricerca stessa. Una copia di tali Regole può essere

richiesta per iscritto da chi riceve la ricerca all’Ufficio Compliance, Intesa Sanpaolo S.p.A., Corso Matteotti 1, 20122, Milano.

Intesa Sanpaolo S.p.A. ha posto in essere una serie di principi e procedure al fine di prevenire ed evitare conflitti di interesse

(“Regole per Studi e Ricerche”). Le Regole per Studi e Ricerche sono chiaramente esposte nell’apposita sezione del sito web di

Intesa Sanpaolo (www.intesasanpaolo.com).

Le società del Gruppo Intesa Sanpaolo, i loro amministratori, rappresentanti o dipendenti e/o le persone ad essi strettamente

legate possono detenere posizioni lunghe o corte in qualsiasi strumento finanziario menzionato nel presente documento ed

effettuare, in qualsiasi momento, vendite o acquisti sul mercato aperto o di altro tipo.

Intesa Sanpaolo S.p.A. pubblica e distribuisce ricerca ai soggetti definiti ‘Major US Institutional Investors’ negli Stati Uniti solo

attraverso Banca IMI Securities Corp., 1 William Street, New York, NY 10004, USA, Tel: (1) 212 326 1199.

Per i soggetti residenti in Italia: il presente documento è distribuito esclusivamente a clienti professionali e controparti qualificate

come definiti nel Regolamento Consob no. 16190 del 29.10.2007, come successivamente modificato ed integrato, in formato

elettronico e/o cartaceo.

Per i soggetti residenti nel Regno Unito: il presente documento non potrà essere distribuito, consegnato o trasmesso nel Regno

Unito a nessuno dei soggetti rientranti nella definizione di “private customers” così come definiti dalla disciplina dell’FCA.

Per i soggetti di diritto statunitense: il presente documento può essere distribuito negli Stati Uniti solo ai soggetti definiti ‘Major

US Institutional Investors’ come definito dalla SEC Rule 15a-6. Per effettuare operazioni mobiliari relative a qualsiasi titolo

menzionato nel presente documento è necessario contattare Banca IMI Securities Corp. negli Stati Uniti (vedi il dettaglio dei

contatti sopra).

Il presente documento è per esclusivo uso del soggetto cui esso è consegnato da Banca IMI e Intesa Sanpaolo e non potrà essere

riprodotto, ridistribuito, direttamente o indirettamente, a terzi o pubblicato, in tutto o in parte, per qualsiasi motivo, senza il

preventivo consenso espresso da parte di Banca IMI e/o Intesa Sanpaolo. Il copyright ed ogni diritto di proprietà intellettuale sui

dati, informazioni, opinioni e valutazioni di cui alla presente scheda informativa è di esclusiva pertinenza del Gruppo Bancario

Intesa Sanpaolo, salvo diversamente indicato. Tali dati, informazioni, opinioni e valutazioni non possono essere oggetto di

ulteriore distribuzione ovvero riproduzione, in qualsiasi forma e secondo qualsiasi tecnica ed anche parzialmente, se non con

espresso consenso per iscritto da parte di Banca IMI e/o Intesa Sanpaolo.

Chi riceve il presente documento è obbligato a uniformarsi alle indicazioni sopra riportate.

Metodologia di valutazione

Le Trading Ideas si basano sulle aspettative del mercato, il posizionamento degli investitori e gli aspetti tecnico-quantitativi o

qualitativi. Tengono conto degli eventi macro e di mercato chiave e di quanto tali eventi siano già scontati dai rendimenti e/o

dagli spread di mercato. Si basano inoltre su eventi che potrebbero influenzare l’andamento del mercato in termini di rendimenti

e/o spread nel breve-medio periodo. Le Trading Ideas vengono sviluppate su mercati cash o derivati di credito e indicano un

target preciso, un range di rendimento o uno spread di rendimento tra diverse curve di mercato o diverse scadenze sulla stessa

curva. Le valutazioni relative sono realizzate in termini di rendimento, asset swap spread o benchmark spread.

Coperture e frequenza dei documenti di ricerca

Le trading ideas di Intesa Sanpaolo S.p.A. sono sviluppate sia in un orizzonte temporale di breve periodo (il giorno corrente o i

giorni successivi) sia in un orizzonte temporale compreso tra una settimana e tre mesi, in relazione con qualsiasi evento

eccezionale che possa influenzare le operazioni dell’emittente.

Comunicazione dei potenziali conflitti di interesse

Intesa Sanpaolo – Direzione Studi e Ricerche 16Weekly Economic Monitor

13 aprile 2018

Intesa Sanpaolo S.p.A. e le altre società del Gruppo Bancario Intesa Sanpaolo (di seguito anche solo “Gruppo Bancario Intesa

Sanpaolo”) si sono dotate del “Modello di organizzazione, gestione e controllo ai sensi del Decreto Legislativo 8 giugno 2001,

n. 231” (disponibile in versione integrale sul sito internet di Intesa Sanpaolo, all’indirizzo:

http://www.group.intesasanpaolo.com/scriptIsir0/si09/governance/ita_wp_governance.jsp, ed in versione sintetica all’indirizzo:

https://www.bancaimi.com/bancaimi/chisiamo/documentazione/mifid.html) che, in conformità alle normative italiane vigenti ed

alle migliori pratiche internazionali, include, tra le altre, misure organizzative e procedurali per la gestione delle informazioni

privilegiate e dei conflitti di interesse, ivi compresi adeguati meccanismi di separatezza organizzativa, noti come Barriere

informative, atti a prevenire un utilizzo illecito di dette informazioni nonché a evitare che gli eventuali conflitti di interesse che

possono insorgere, vista la vasta gamma di attività svolte dal Gruppo Bancario Intesa Sanpaolo, incidano negativamente sugli

interessi della clientela.

In particolare, l’esplicitazione degli interessi e le misure poste in essere per la gestione dei conflitti di interesse – facendo

riferimento a quanto prescritto dagli articoli 5 e 6 del Regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo

2016, che integra il regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme

tecniche di regolamentazione sulle disposizioni tecniche per la corretta presentazione delle raccomandazioni in materia di

investimenti o altre informazioni che raccomandano o consigliano una strategia di investimento e per la comunicazione di

interessi particolari o la segnalazione di conflitti di interesse e successive modifiche ed integrazioni, all'articolo 24 della

"Regolamento in materia di organizzazione e procedure degli intermediari che prestano servizi di investimento o di gestione

collettiva del risparmio” emanato da Consob e Banca d'Italia, al FINRA Rule 2241 e NYSE Rule 472, così come FCA Conduct of

Business Sourcebook regole COBS 12.4.9 e COBS 12.4.10 - tra il Gruppo Bancario Intesa Sanpaolo e gli Emittenti di strumenti

finanziari, e le loro società del gruppo, nelle raccomandazioni prodotte dagli analisti di Intesa Sanpaolo S.p.A. sono disponibili

nelle "Regole per Studi e Ricerche" e nell'estratto del "Modello aziendale per la gestione delle informazioni privilegiate e dei

conflitti di interesse", pubblicato sul sito internet di Intesa Sanpaolo S.p.A.

Sul sito internet di Intesa Sanpaolo, all’indirizzo

www.group.intesasanpaolo.com/scriptIsir0/si09/studi/ita_archivio_conflitti_mad.jsp è presente l’archivio dei conflitti di interesse

del Gruppo Bancario Intesa Sanpaolo in conformità con la normativa applicabile.

Inoltre, in conformità con i suddetti regolamenti, le disclosure sugli interessi e sui conflitti di interesse del Gruppo Bancario Intesa

Sanpaolo sono disponibili attraverso la pagina web di cui sopra. I conflitti di interesse pubblicati sul sito internet sono aggiornati

almeno al giorno prima della data di pubblicazione del presente studio.

Si evidenzia che le disclosure sono disponibili per il destinatario dello studio anche previa richiesta scritta a Intesa Sanpaolo S.p.A.

– Macroeconomic and Fixed Income Research, Via Romagnosi, 5 - 20121 Milano - Italia.

Banca IMI S.p.A., una delle società del Gruppo Bancario Intesa Sanpaolo, agisce come market maker nei mercati all'ingrosso per i

titoli di Stato dei principali Paesi europei e ricopre il ruolo di Specialista in Titoli di Stato, o similare, per i titoli emessi dalla

Repubblica d'Italia, dalla Repubblica Federale di Germania, dalla Repubblica Ellenica, dal Meccanismo Europeo di Stabilità e dal

Fondo Europeo di Stabilità Finanziaria.

Intesa Sanpaolo – Direzione Studi e Ricerche 17Puoi anche leggere