ISA INDICI SINTETICI DI AFFIDABILITA' 2019 - FABIO SOZZI - EduPass

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

ISA

INDICI SINTETICI DI AFFIDABILITA’ 2019

FABIO SOZZI

ISA – INDICI SINTETICI DI AFFIDABILITA’ Con l’articolo 9-bis del DL 50/2017 sono stati istituiti gli Indici Sintetici di Affidabilità (ISA): la loro istituzione ha di fatto abolito le norme che disponevano la compilazione e l’applicazione degli Studi di Settore e dei Parametri presuntivi di reddito. Dalla dichiarazione dei redditi di quest’anno questi due allegati alla dichiarazione sono stati soppressi. Ad un prima disamina, gli ISA sono simili agli studi di settore; viene richiesto un numero ridotto di dati rispetto agli studi di settore. La principale differenza è l’applicazione degli ISA: non viene indicato un reddito a cui è obbligatorio adeguarsi, ma viene determinato un ‘grado di affidabilità fiscale’ su una scala da 1 a 10. Questo dato rileva se si finisce nelle liste di controllo dei soggetti a rischio evasione oppure se si è in possesso dei requisiti di accesso al cosiddetto ‘Regime premiale’.

ISA – INDICI SINTETICI DI AFFIDABILITA’ Art. 9-bis, D.L. 50/2017 “1. Al fine di favorire l'emersione spontanea delle basi imponibili e di stimolare l'assolvimento degli obblighi tributari da parte dei contribuenti e il rafforzamento della collaborazione tra questi e l'Amministrazione finanziaria, anche con l'utilizzo di forme di comunicazione preventiva rispetto alle scadenze fiscali, sono istituiti indici sintetici di affidabilità fiscale per gli esercenti attività di impresa, arti o professioni, di seguito denominati «indici». Gli indici, elaborati con una metodologia basata su analisi di dati e informazioni relativi a più periodi d'imposta, rappresentano la sintesi di indicatori elementari tesi a verificare la normalità e la coerenza della gestione aziendale o professionale, anche con riferimento a diverse basi imponibili, ed esprimono su una scala da 1 a 10 il grado di affidabilita' fiscale riconosciuto a ciascun contribuente, anche al fine di consentire a quest'ultimo, sulla base dei dati dichiarati entro i termini ordinariamente previsti, l'accesso al regime premiale di cui al comma 11.”

ISA – INDICI SINTETICI DI AFFIDABILITA’ IL REGIME PREMIALE Il Regime Premiale (comma 11, Articolo 9-bis D.L. 50/2017) prevede: • l'esonero dall'apposizione del visto di conformità per la compensazione di crediti per un importo non superiore a 50.000 euro annui relativamente all‘IVA e per un importo non superiore a 20.000 euro annui relativamente alle imposte dirette e all‘IRAP; • l'esonero dall'apposizione del visto di conformità ovvero dalla prestazione della garanzia per i rimborsi dell‘IVA per un importo non superiore a 50.000 euro annui; • l'esclusione dell'applicazione della disciplina delle società non operative (articolo 30 della legge n. 724 del 1994), anche ai fini di quanto previsto al secondo periodo del comma 36- decies dell'articolo 2 del DL n. 138 del 2011 (Perdita sistematica); • l'esclusione degli accertamenti «analitico-induttivi» di cui all'articolo 39, primo comma, lettera d), secondo periodo, del dPR n. 600 del 1973, e all'articolo 54, secondo comma, secondo periodo, del dPR n. 633 del 1972;

ISA – INDICI SINTETICI DI AFFIDABILITA’ IL REGIME PREMIALE • l'anticipazione di almeno un anno, con graduazione in funzione del livello di affidabilità, dei termini di decadenza per l'attività di accertamento previsti dall'articolo 43, comma 1, del dPR n. 600 del 1973 con riferimento al reddito di impresa e di lavoro autonomo, e dall'articolo 57, comma 1, del dPR n. 633 del 1972; • l'esclusione della determinazione sintetica del reddito complessivo di cui all'articolo 38 del dPR n. 600 del 1973, a condizione che il reddito complessivo accertabile non ecceda di due terzi il reddito dichiarato. “12. Con Provvedimento del Direttore dell’ Agenzia delle entrate sono individuati i livelli di affidabilità fiscale, anche con riferimento alle annualità pregresse, ai quali è collegata la graduazione dei benefici premiali; i termini di accesso ai benefici possono essere differenziati tenendo conto del tipo di attività svolto dal contribuente.”

ISA – INDICI SINTETICI DI AFFIDABILITA’

Il Provvedimento n.126200 del 10/5/2019

Il Direttore dell’Agenzia delle Entrate, con il Provvedimento in esame, ha definito i livelli di

affidabilità fiscale che accedono al regime premiale e le modalità di richiesta degli ulteriori

dati necessari ai fini dell’applicazione degli ISA.

10

9 Affidabile fiscalmente

8,5 Accesso al regime premiale

8

7

6 Affidabile fiscalmente

Non si è considerati affidabili fiscalmente e

potenzialmente si entra a far parte di liste selettive di

controllo

1

ISA – INDICI SINTETICI DI AFFIDABILITA’

Il Provvedimento n.126200 del 10/5/2019

In base al punteggio ottenuto, si accedono ai seguenti benefici del regime premiale:

Indice

• Esonero dall’apposizione del visto di conformità per la compensazione di crediti per un importo non

superiore a 50.000 euro annui e per un importo non superiore a 20.000 euro annui (imposte dirette e IRAP)

• Esonero dall’apposizione del visto di conformità sulla dichiarazione annuale ovvero dalla prestazione della

8 garanzia per i rimborsi IVA di importo superiore a 30.000 euro e fino a 50.000 euro annui

• Anticipazione di un anno dei termini di decadenza per l’attività di accertamento previsti dall’art. 43 comma 1

D.P.R. 600/1973 e dall’art. 57 c.1 D.P.R. 633/1972

Esclusione degli accertamenti basati sulle presunzioni semplici di cui all’art.39 c.1 lett. d D.P.R.600/73

8,5 e art. 54 c.2, D.P.R. 633/1972

• Esclusione dall’applicazione della disciplina delle società di comodo (codice 11)

9 • Esclusione dalla determinazione sintetica del reddito complessivo di cui all’art. 38 D.P.R. 600/1973, a condizione che il

reddito complessivo accertabile non ecceda di due terzi il reddito dichiarato.

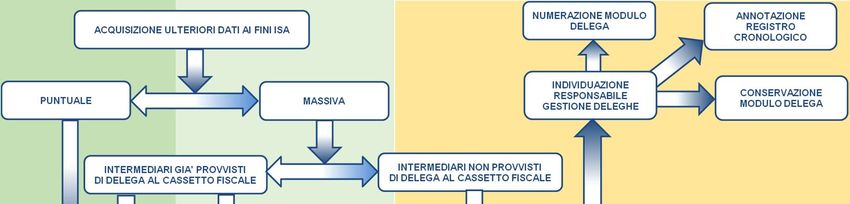

ISA – INDICI SINTETICI DI AFFIDABILITA’ Il Provvedimento n.126200 del 10/5/2019 LE MODALITA’ DI RICHIESTA ED ACQUISIZIONE DEL PRECALCOLATO ISA Le modalità previste dal provvedimento sono: • Modalità per la richiesta massiva da parte degli intermediari delegati alla consultazione del cassetto fiscale del contribuente • Modalità per la richiesta massiva da parte degli intermediari non provvisti di delega alla consultazione del cassetto fiscale del contribuente

ISA – INDICI SINTETICI DI AFFIDABILITA’ LE MODALITA’ DI RICHIESTA ED ACQUISIZIONE DEL PRECALCOLATO ISA

ISA – INDICI SINTETICI DI AFFIDABILITA’

Il Provvedimento n.126200 del 10/5/2019

LE MODALITA’ DI RICHIESTA ED ACQUISIZIONE DEL PRECALCOLATO ISA

Intermediario delegato al cassetto fiscale del cliente: in questo caso l’intermediario ha

l’opportunità di accedere al cassetto fiscale di ciascun cliente per prelevare il file messo a

disposizione dell’Agenzia delle Entrate ed importarlo successivamente per effettuare il calcolo

dell’ISA,

OPPURE

acquisire massivamente i file di tutti i clienti. L’intermediario potrà inviare un file di richiesta

contenente i dati dei propri clienti. L’Agenzia delle Entrate, previa verifica dell’effettiva attivazione

della delega a favore dell’intermediario richiedente, metterà a disposizione un file contenente tutti i

dati dei contribuenti indicati nella richiesta per la successiva importazione.

Se l’intermediario non è delegato al cassetto fiscale del cliente, la situazione risulta maggiormente

articolata.ISA – INDICI SINTETICI DI AFFIDABILITA’ Il Provvedimento n.126200 del 10/5/2019 LE MODALITA’ DI RICHIESTA ED ACQUISIZIONE DEL PRECALCOLATO ISA Intermediario non delegato al cassetto fiscale del cliente: in questo caso occorre acquisire una delega specifica da parte di ciascun cliente per poter poi trasmettere un file massivo all’Agenzia delle Entrate con la richiesta dei file di tutti i soggetti. Tale procedimento è il medesimo attualmente utilizzato con riferimento alla dichiarazione 730 precompilata. Risulta dunque evidente come vi sia un eccessivo appesantimento delle formalità da espletare poiché, infatti, quest’ultimo dovrà: 1) acquisire le deleghe con un documento d’identità in corso di validità del delegante; 2) numerare progressivamente le deleghe ed annotarle, giornalmente, in un apposito registro cronologico (medesimo procedimento già effettuato in relazione alle deleghe sull’accesso alla fattura elettronica); questo registro dovrà essere messo a disposizione in caso di controllo dell’Agenzia presso la sede dell’intermediario. L’Agenzia delle Entrate può richiedere, a campione, copia delle deleghe e dei documenti di identità acquisiti, da trasmettere tramite posta certificata, entro 48 ore.

ISA – INDICI SINTETICI DI AFFIDABILITA’

Il Provvedimento n.126200 del 10/5/2019

LE MODALITA’ DI RICHIESTA ED ACQUISIZIONE DEL PRECALCOLATO ISA

3) trasmettere all’Agenzia delle Entrate attraverso Entratel, un file contenente l’elenco di tutti i

soggetti deleganti e dei dati raccolti per ciascun soggetto. Inoltre, dovranno essere comunicati

alcuni elementi di riscontro contenuti nella dichiarazione IVA 2018 periodo d’imposta 2017 o nel

modello Studi di settore 2018 periodo d’imposta 2017. Infine, in tale file, dovrà essere riportata

una dichiarazione sostitutiva di atto di notorietà, resa ai sensi dell’art. 47 D.P.R. 445/2000 con

la quale l’intermediario dichiara:

- di aver ricevuto la delega ai fini dell’acquisizione dei dati,

- che gli originali delle deleghe sono conservati per 10 anni presso il proprio ufficio,

- che i dati dei deleganti e delle deleghe indicati nel file corrispondono a quelli riportati

negli originali delle deleghe.ISA – INDICI SINTETICI DI AFFIDABILITA’ Il Provvedimento n.126200 del 10/5/2019 LE MODALITA’ DI RICHIESTA ED ACQUISIZIONE DEL PRECALCOLATO ISA Entro 5 giorni dall’invio della richiesta il sistema fornisce, nella sezione Ricevute dell’area autentica del sito internet dei servizi telematici dell’Agenzia delle Entrate un file, identificato dal protocollo telematico attribuito in fase di ricezione della richiesta, contenente l’avvenuta elaborazione oppure gli eventuali errori riscontrati nella richiesta trasmessa e la relativa diagnostica. Nel caso di dati richiesti in modalità massiva, il file complessivo sarà messo a disposizione nell’area autenticata dei servizi telematici dell’Agenzia delle Entrate sempre entro 5 giorni dalla ricezione della richiesta. Contestualmente è reso disponibile l’elenco dei soggetti per i quali non è stato predisposto il file e l’elenco dei soggetti per i quali è stato richiesto e consegnato il file. Dopo 20 giorni lavorativi dalla ‘consegna’ del file, l’Agenzia delle Entrate è tenuta a cancellarli dall’area autenticata del sito internet dei servizi telematici. Nell’ allegato 1 del provvedimento è definito l’elenco di tutti i dati che compongono gli ulteriori dati ai fini ISA presenti nel file messo a disposizione.

ISA – INDICI SINTETICI DI AFFIDABILITA’ LE MODALITA’ DI RICHIESTA ED ACQUISIZIONE DEL PRECALCOLATO ISA

ISA – INDICI SINTETICI DI AFFIDABILITA’ L’ACCERTAMENTO BASATO SUGLI ISA L’obiettivo degli indicatori sintetici di affidabilità fiscale risulta essere quello di incentivare il dialogo tra contribuente e Amministrazione finanziaria così da favorire l’adempimento spontaneo, da parte di imprese e professionisti, e al fine di migliorare la loro affidabilità fiscale. Oltre ai benefici premiali suddetti, specificatamente previsti dalla normativa, nel caso di risultato di affidabilità fiscale uguale o superiore al 7 il contribuente sarà escluso dalla possibilità di essere inserito nelle c.d. liste selettive di controllo predisposte dall’amministrazione finanziaria. Si rammentano i principali strumenti di accertamento: Accertamento analitico: tale strumento è previsto nell’art. 39, comma 1, lett. da a) a c) del D.P.R 29/09/1973 n. 600 e nell’art. 54, c.1, del D.P.R. 26/10/1972 n. 633. Accertamento analitico-induttivo: tale strumento è previsto nell’art. 39, c.1, lett. d) del D.P.R. n. 600/1973 e nell’art. 54, comma 2 del D.P.R. n. 633/1972. Accertamento induttivo: tale strumento è previsto dall’art. 39, c.2 e dall’art. 41 del D.P.R. n. 600/1973 nonché dall’art. 55, c.1 e 2 del D.P.R. n. 633/1972.

ISA – INDICI SINTETICI DI AFFIDABILITA’ L’ACCERTAMENTO BASATO SUGLI ISA Come già evidenziato, nel caso di risultato negativo, in termini di affidabilità fiscale, punteggio pari o inferiore a 6, il contribuente a differenza di prima non sarà obbligato ad un adeguamento al ricavo puntuale ma potrà anche effettuare un adeguamento limitato al valore di base che intende raggiungere (ad esempio 7) al fine di essere considerato come affidabile fiscalmente. Nota Bene: il software di calcolo ‘suggerisce’ un importo, relativo a ulteriori componenti positivi, atto a massimizzare il punteggio (ossia portare il punteggio a 10). Inoltre, rispetto agli Studi di Settore, l’indicatore di affidabilità fiscale ‘negativo’ non potrà essere utilizzato, seppur in maniera indiretta, come strumento di accertamento ma costituirà un semplice indizio di evasione da approfondire, da parte dell’Amministrazione Finanziaria’ mediante controlli e prove specifiche.

ISA – INDICI SINTETICI DI AFFIDABILITA’ L’IMPIANTO SANZIONATORIO DEL MODELLO ISA – Art.9-bis, comma 16 D.L. 50/2017 • Omissione, incompleta e/o inesatta compilazione dei dati: Sanzione amministrativa da 250,00 € a 2.000 € - Lettera di compliance per invitare alla correzione spontanea dei dati (art.8, comma 1, D.Lgs 471/97) avvalendosi delle riduzioni previste dall’istituto del ravvedimento operoso • Omissione / infedele del modello con indicazione di causa di esclusione: procedimento di accertamento induttivo puro (art.39 comma 2 DPR 600/72 e art.55 DPR 633/72) NOTA BENE: il comma 18 dell’art. 9-bis citato esclude il ‘favor rei’ ai periodi precedenti in cui erano in vigore gli studi di settore: “Per le attività di controllo, di accertamento e di irrogazione delle sanzioni effettuate in relazione ai periodi d’imposta in cui erano in vigore gli studi di settore si applicano le previgenti disposizioni”.

ISA – INDICI SINTETICI DI AFFIDABILITA’

Delega massiva dati precalcolati ISAISA – INDICI SINTETICI DI AFFIDABILITA’

I MODELLI ISA

I modelli ISA sono approvati con D.M. del 28/12/2018, D.M. 23/03/2018, D.M. 27/02/2019.

La struttura degli ISA è simile a quella degli studi di settore. Nel 2019 sono gestiti 175 ISA di cui

152 ordinari e 23 semplificati. La codifica degli ISA è stata così definita:

Ax00U ISA ordinari - Ax00S ISA Semplificati

Dove ‘X’ indica a quale settore l’ISA fa riferimento:

‘A’ per AGRICOLTURA (2 indici), Semplificati 2

‘D’ per MANIFATTURE (37 indici), Semplificati 5

’G’ per SERVIZI (61 indici), Semplificati 15

‘K’ per PROFESSIONISTI (23 indici), Nessun Semplificato

‘M’ per COMMERCIO (52 indici). Semplificati 1ISA – INDICI SINTETICI DI AFFIDABILITA’ I MODELLI ISA - REQUISITI Come stabilito dai Decreti Ministeriali che hanno approvato i 175 modelli ISA in vigore per l’anno 2018, l’obbligo di applicazione dei nuovi strumenti di “compliance” fiscale viene previsto per i contribuenti che hanno un ammontare dei ricavi/compensi inferiore o pari a 5.164.569 euro. I nuovi indicatori sintetici di affidabilità fiscale si applicano agli esercenti attività di impresa o di lavoro autonomo che svolgono, come “attività prevalente”, una o più attività tra quelle per le quali risulta approvato un modello ISA e che non presentano, al tempo stesso, una causa di esclusione. Per attività prevalente svolta ai fini dell’applicazione degli ISA s’intende “l’attività dalla quale deriva durante l’intero periodo d’imposta oggetto di dichiarazione, il maggiore ammontare di ricavi o di compensi”.

ISA – INDICI SINTETICI DI AFFIDABILITA’ I MODELLI ISA - REQUISITI L'attività prevalente si individua facendo riferimento alla stessa categoria reddituale. Le istruzioni precisano che se il contribuente svolge diverse attività, alcune delle quali in forma di lavoro autonomo ed altre in forma di impresa, si deve determinare sia l’attività prevalente relativa al complesso delle attività svolte in forma di lavoro autonomo, sia l’attività prevalente relativa al complesso delle attività svolte in forma di impresa. In caso di svolgimento di diverse tipologie di attività, come nel caso appena ipotizzato, ai fini della determinazione del modello da utilizzare, è necessario considerare che: • se le attività prevalenti per le due categorie reddituali (lavoro autonomo e impresa) sono contraddistinte da codici attività afferenti ISA diversi, il contribuente deve applicare i diversi modelli eventualmente approvati per ciascuna di tali attività; • se, invece, le attività prevalenti per le due categorie reddituali sono contraddistinte da codici attività compresi nello stesso ISA, allora il contribuente applicherà lo stesso modello sia per l’attività di impresa che per quella di lavoro autonomo, compilando per la parte contabile sia il quadro “F” sia il quadro “G”.

ISA – INDICI SINTETICI DI AFFIDABILITA’

I MODELLI ISA - REQUISITI

Per verificare l'obbligatorietà o meno alla compilazione dei modelli è necessario considerare

tre elementi di sintesi:

1 ammontare annuo ricavi/compensi niente ISA se superiore a 5.164.569 euro

verificare se per la stessa/e risulta approvato uno specifico modello ISA

2 attività prevalente/i esercitata/e

verificare l’esistenza o meno di una causa di esclusione dall’applicazione

3 cause di esclusione

dei nuovi ISAISA – INDICI SINTETICI DI AFFIDABILITA’ I MODELLI ISA - LE CAUSE DI ESCLUSIONE • 1 inizio dell’attività nel corso del periodo d’imposta; • 2 cessazione dell’attività nel corso del periodo d’imposta; • 3 ammontare di ricavi dichiarati di cui all’articolo 85, comma 1, esclusi quelli di cui alle lettere c), d) ed e) o di compensi di cui all’articolo 54, comma 1, del TUIR, superiore a euro 5.164.569. Ai fini del riscontro delle condizioni per l’esclusione dall’applicazione degli indici sintetici di affidabilità fiscale individuate al punto 3, si evidenza che i relativi decreti di approvazione possono prevedere che ai ricavi o ai compensi debbano essere sommati o sottratti ulteriori componenti di reddito. Per maggiori chiarimenti si rinvia ai decreti di approvazione degli indici e alle “ISTRUZIONI PARTE GENERALE ISA”; • 4 periodo di non normale svolgimento dell’attività; • 5 determinazione del reddito con criteri “forfetari”;

ISA – INDICI SINTETICI DI AFFIDABILITA’ I MODELLI ISA - LE CAUSE DI ESCLUSIONE • 6 classificazione in una categoria reddituale diversa da quella prevista dal quadro degli elementi contabili contenuti nel Modello ISA approvato per l’attività esercitata; • 7 esercizio di due o più attività di impresa, non rientranti nel medesimo indice sintetico di affidabilità fiscale, qualora l’importo dei ricavi dichiarati relativi alle attività non rientranti tra quelle prese in considerazione dall’indice sintetico di affidabilità fiscale relativo all’attività prevalente superi il 30 per cento dell’ammontare totale dei ricavi dichiarati (in tale caso deve, comunque, essere compilato il Modello ISA); • 8 enti del Terzo settore non commerciali che optano per la determinazione forfetaria del reddito di impresa ai sensi dell’art. 80 del decreto legislativo n. 117 del 3 luglio 2017; • 9 organizzazioni di volontariato e associazioni di promozione sociale che applicano il regime forfetario ai sensi dell’art. 86 del decreto legislativo n. 117 del 3 luglio 2017; • 10 imprese sociali di cui al decreto legislativo n. 112 del 3 luglio 2017;

ISA – INDICI SINTETICI DI AFFIDABILITA’ I MODELLI ISA - LE CAUSE DI ESCLUSIONE • 11 società cooperative, società consortili e consorzi che operano esclusivamente a favore delle imprese socie o associate e società cooperative costituite da utenti non imprenditori che operano esclusivamente a favore degli utenti stessi; • 12 imprese che esercitano, in ogni forma di società cooperativa le attività di “Trasporto con taxi” – codice attività 49.32.10 e di “Trasporto mediante noleggio di autovetture da rimessa con conducente” – codice attività 49.32.20, di cui all’ISA AG72U; • 13 corporazioni dei piloti di porto esercenti le attività di cui all’ISA AG77U. A differenza di quanto accadeva con gli studi di settore, non vi è alcun codice di inapplicabilità. Ad eccezione del codice 7 (multiattività), la causa di esclusione non consente la compilazione del modello ISA.

ISA – INDICI SINTETICI DI AFFIDABILITA’

I MODELLI ISA - LA STRUTTURA DEL MODELLO

I modello ISA sono così composti:

ISA ORDINARI ISA SEMPLIFICATI

Frontespizio – Imprese multiattività Stesso numero dati Stesso numero dati

Quadro A - Personale Stesso numero dati Stesso numero dati

Quadro B – Unità Locali Maggiori dati Numero ridotto dati

Quadro C – Elementi specifici dell’attività Maggiori dati Numero ridotto dati

Quadro D – Beni strumentali Stesso numero dati Stesso numero dati

Quadro E – Dati per la revisione Numero ridotto dati Maggiori dati

Quadro F – Elementi contabili Impresa Stesso numero dati Stesso numero dati

Quadro G – Elementi contabili Lavoro Autonomo Stesso numero dati Stesso numero datiISA – INDICI SINTETICI DI AFFIDABILITA’ ISA ord. ISA sempl.

ISA – INDICI SINTETICI DI AFFIDABILITA’

ISA – INDICI SINTETICI DI AFFIDABILITA’ I MODELLI ISA E GLI STUDI DI SETTORE – LA STRUTTURA DATI Riduzione del numero medio di variabili richieste nel singolo modello dati da 258 (studi di settore p.i. 2015) a 147 (ISA p.i. 2018) Quadri contabili e relativi al personale, nel passaggio da SDS a ISA, sono rimasti sostanzialmente invariati. L’impatto più significativo della attività di semplificazione ha riguardato quelle strutturali. Per i dati strutturali si registra un riduzione media per modello da 83 variabili (SDS p.i. 2015) a sole 29 variabili (ISA p.i. 2018).

ISA – INDICI SINTETICI DI AFFIDABILITA’

ISA – INDICI SINTETICI DI AFFIDABILITA’

ANALOGIE ISA-STUDI DI SETTORE DIFFERENZE ISA-STUDI DI SETTORE

Medesimi soggetti coinvolti nella predisposizione Incremento dei dati oggetto di analisi

Raccolta di informazioni e richiesta di dati ai contribuenti Riduzione dei raggruppamenti dei dati di riferimento (cluster)

Cause di non applicabilità (esenzioni) Maggiore confronto dei dati con la realtà economica

Revisione periodica Maggiore stabilità del raggruppamento dei dati individuati

Accesso a benefici premiali (meno marcati negli studi di settore) Unica regressione

Elaborazione mediante compilazione come allegato alla Estensione del periodo temporale di rilevazione (8 annualità)

dichiarazione dei redditi.

Da strumento accertativo (SDS) a strumento premiale (ISA)

Possibilità di adeguamento ad una fascia di ricavo scelta dal

contribuente senza obbligo di adeguamento “puntuale”.ISA – INDICI SINTETICI DI AFFIDABILITA’ IL CALCOLO ISA I nuovi "Indici Sintetici di Affidabilità" sono formati da un insieme di indicatori elementari di affidabilità e di anomalia, determinati dall’attribuzione del codice attività al Modello di Business e consentono di posizionare il livello dell'affidabilità fiscale dei contribuenti su una scala di valori che andrà da 1 a 10, prevedendo, in caso di alto grado di affidabilità, un meccanismo di premialità che può basarsi su uno o più livelli. Si tratta, in sostanza, di una media semplice di indicatori elementari e rappresenta il posizionamento di ogni contribuente in termini di affidabilità dei suoi comportamenti fiscali. Inoltre, la stima del grado di affidabilità fiscale del singolo contribuente si baserà sulla comparazione dei dati dichiarati ai fini degli ISA con le informazioni richieste in altri modelli di dichiarazione e con i dati inseriti in altre banche dati esterne (Motorizzazione Civile, INPS, ACI, Dogane, Monopoli, Modelli IRAP e IVA, i consumi relativi alle utenze del gas, dell'acqua e dell'energia elettrica, etc). Questi dati sono i dati precalcolati.

ISA – INDICI SINTETICI DI AFFIDABILITA’ IL CALCOLO ISA I nuovi ISA non prevedono più una regressione per ogni cluster, ma un'unica regressione in cui la probabilità di appartenenza ai singoli Modelli Organizzativi di Business (MOB) diventa una delle variabili esplicative, e ciò consente anche una maggiore stabilità e robustezza delle stime econometriche. La nuova metodologia di individuazione dei modelli organizzativi consente, inoltre, una tendenziale riduzione del loro numero, una maggiore stabilità nel tempo ed un'assegnazione più robusta del contribuente al cluster. La stima dei ricavi e del valore aggiunto avverrà con l'utilizzo di una funzione di produzione in forma logaritmica, che consentirà una maggiore interpretabilità economica dei coefficienti stimati (elasticità) e una migliore aderenza dei risultati alla realtà economica. Al riguardo, è importante evidenziare che il nuovo modello di stima ingloba il ciclo economico di settore ed individuale attraverso l'analisi dell'andamento economico del settore, del territorio (territorialità di cui sono presenti note metodologiche), dell'occupazione e, pertanto, non è più necessario predisporre ex-post specifici correttivi congiunturali (i c.d. «correttivi crisi»).

ISA – INDICI SINTETICI DI AFFIDABILITA’ Il calcolo del modello ISA determina un punteggio, denominato Indice di affidabilità fiscale che altro non è che una media aritmetica di una serie di indicatori elementari e rappresenta, di fatto, il posizionamento del contribuente rispetto a tali indicatori attraverso un valore di sintesi, rappresentato da un punteggio di 1 a 10. https://www.sose.it/it/isa

ISA – INDICI SINTETICI DI AFFIDABILITA’

L’ESITO DEL CALCOLO ISA

Le modalità di determinazione dell’indice di affidabilità sono indicate nel comma 1, articolo 9-

bis, D.L. 50/2017 ed evidenziato nelle note metodologiche di accompagnamento di ciascuno

dei 175 modelli ISA da utilizzare per il periodo d’imposta 2018.

Le note metodologiche sono reperibili sul sito dell’Agenzia delle Entrate:

https://www.agenziaentrate.gov.it/wps/content/Nsilib/Nsi/Schede/Dichiarazioni/Isa+2017/NPI

SA/Allegati+al+dm+del+23+marzo+2018+Suppl+Ord+18/?page=schededichiarazioni

D.M. del 28/12/2018 – Allegati, D.M. del 23/03/2018 – Allegati, D.M. del 27/2/2019 – Allegati.

Il valore di sintesi finale sarà determinato da diversi indicatori elementari che

dipendono dal modello ISA utilizzato e dal modello di business del singolo

contribuente, cioè dalle modalità di svolgimento dell'attività e dalla struttura della

stessa.ISA – INDICI SINTETICI DI AFFIDABILITA’

L’ESITO DEL CALCOLO ISA

Come specificato nelle note metodologiche dei singoli modelli, gli indicatori elementari

utilizzati nel calcolo appartengono a due gruppi distinti:

1. INDICATORI ELEMENTARI DI AFFIDABILITA’ FISCALE

Partecipano sempre alla determinazione del punteggio di sintesi, assumendo una scala di

valori compresi fra 1 e 10 ed hanno lo scopo di individuare l’attendibilità del contribuente in

relazione ai rapporti tra grandezze di natura contabile e strutturale che lo caratterizzano

rispetto a quelli tipici del settore e/o del modello organizzativo di riferimento.ISA – INDICI SINTETICI DI AFFIDABILITA’ L’ESITO DEL CALCOLO ISA Sulla base di un conto economico riclassificato sono stimati i seguenti indicatori: • Indicatore “Ricavi per addetto”, il quale misura l’affidabilità dei ricavi conseguiti mediante il processo produttivo con riferimento al contributo di ciascun addetto; • Indicatori “Valore aggiunto per addetto” e “Reddito per addetto”, che misurano la plausibilità delle due grandezze in relazione a ciascun occupato; • Indicatore “Durata e cumulo delle scorte”, previsto per la misurazione della corretta gestione del magazzino. Questo indicatore è presente su un gruppo ristretto di ISA, non è generale come i tre indicatori precedenti. L’indice di affidabilità è dato dalla media matematica del punteggio calcolato di questi indicatori.

ISA – INDICI SINTETICI DI AFFIDABILITA’

L’ESITO DEL CALCOLO ISA

COMPOSIZIONE DEGLI INDICATORI ELEMENTARI DI AFFIDABILITA’

IMPRESE PROFESSIONISTI

INPUT PRODUTTIVI INPUT PRODUTTIVI

VARIABILI STRUTTURALI VARIABILI STRUTTURALI

MODELLI ORGANIZZATIVI DI BUSINESS (MoB) MODELLI ORGANIZZATIVI DI BUSINESS (MoB)

VARIABILI TERRITORIALI VARIABILI TERRITORIALI

MISURE DI CICLO MISURE DI CICLO

GESTIONE DEL MAGAZZINO

CORRISPONDENZA DELLE GIORNATA RETRIBUITE CON IL MOD. CUISA – INDICI SINTETICI DI AFFIDABILITA’

L’ESITO DEL CALCOLO ISA

2. INDICATORI ELEMENTARI DI ANOMALIA

Hanno il compito di segnalare eventuali profili contabili e/o gestionali atipici rispetto al

settore e/o al modello organizzativo di riferimento, oppure possono evidenziare

incongruenze riconducibili a ingiustificati disallineamenti tra le informazioni dichiarate dal

contribuente nei modelli di rilevazione dei dati per l’applicazione degli ISA, o tra queste e le

informazioni presenti nei modelli dichiarativi e/o in altre banche dati, con riferimento a

diverse annualità d’imposta (dati precalcolati).

Tali indici, al contrario di quelli di affidabilità, concorrono alla formazione del punteggio finale

di sintesi soltanto in presenza di una anomalia determinando un brusco abbassamento della

media poiché il loro punteggio è molto basso, in quanto la forbice dei valori di questo indice

varia sempre da 1 a 5 e assume il valore 1 qualora l’anomalia misurata è considerata grave.ISA – INDICI SINTETICI DI AFFIDABILITA’ L’ESITO DEL CALCOLO ISA Questi indicatori incidono significativamente sul calcolo dell’ISA quando l’anomalia è presente. Soltanto nel caso in cui, nello specifico modello ISA, siano rilevate delle anomalie, l’esito evidenzia i relativi indicatori, influenzando il calcolo dell’indice di affidabilità. In assenza di anomalie, l’esito finale sarà il frutto della media matematica dei soli 4 probabili indicatori elementari di affidabilità. Se invece sono presenti, il calcolo della media considera anche questi valori: essendo valori inferiori (da 1 a 5) rispetto agli indicatori di affidabilità, l’indice di affidabilità è soggetto ad una regressione che determina un valore inferiore. Gli indicatori elementari di anomalia individuano: • Situazioni atipiche sotto l’aspetto contabile/gestionale • Disallineamenti tra dati ed informazioni presenti nella dichiarazione/emergenti dagli ulteriori dati resi disponibili dall’Agenzia

ISA – INDICI SINTETICI DI AFFIDABILITA’

L’ESITO DEL CALCOLO ISA

INDICATORI ELEMENTARI DI ANOMALIA

IMPRESE PROFESSIONISTI

GESTIONE CARATTERISTICA (13 indicatori) GESTIONE CARATTERISTICA (5 indicatori)

GESTIONE BENI STRUMENTALI (3 indicatori) GESTIONE BENI STRUMENTALI (1 indicatore)

REDDITIVITA’ (3 indicatori) REDDITIVITA’ (3 indicatori)

GESTIONE EXTRACARATTERISTICA (2 indicatori) GESTIONE EXTRACARATTERISTICA (1 indicatori)

ATTIVITA’ NON INERENTI (1 indicatore)

GESTIONE DEL MAGAZZINOISA – INDICI SINTETICI DI AFFIDABILITA’

L’ESITO DEL CALCOLO ISA

Mediante tali risultati il contribuente sarà in grado di verificare l’indice sintetico di affidabilità

e le singole componenti che hanno concorso alla sua determinazione. Si avranno perciò a

disposizione importanti informazioni sulle eventuali criticità gestionali che hanno contribuito

ad abbassare il punteggio finale complessivo.

L’esito di calcolo ISA, oltre a determinare l’indice sintetico di affidabilità, produce tutta una

serie di informazioni che hanno determinato gli indicatori di affidabilità e di anomalia. Queste

informazioni sono riepilogate nei seguenti prospetti:

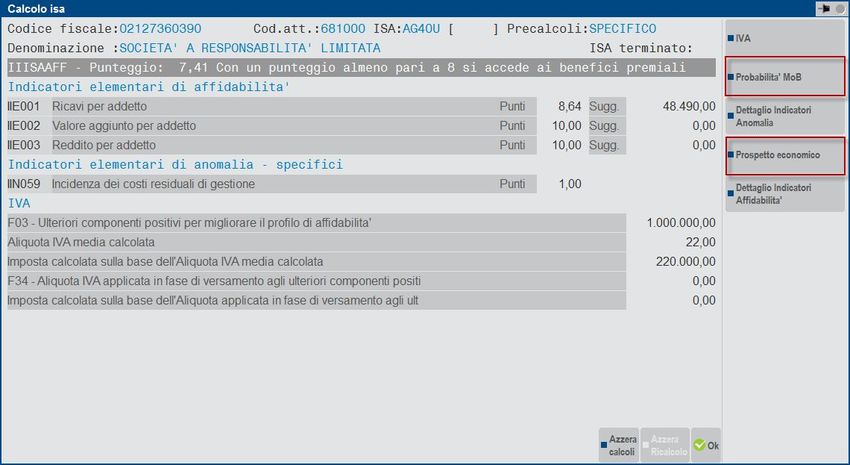

Prospetto Economico

Probabilità di assegnazione ai MoB

IVAISA – INDICI SINTETICI DI AFFIDABILITA’ L’ESITO DEL CALCOLO ISA Il prospetto economico è una riclassificazione del conto economico del contribuente con l’indicazione di eventuali elementi ritenuti anomali rispetto al settore di appartenenza del contribuente. Da questo prospetto originano i valori degli indicatori di affidabilità e degli indicatori di anomalia. Il prospetto della probabilità di assegnazione ai MoB è la probabilità di appartenenza del contribuente nei modelli di Business (Model of Business), sulla base dei quali sono state costruite le funzioni di stima del modello ISA specifico. I responsi contenuti in questa sezione devono essere esaminati con cura perché in caso di errata classificazione, l' intero risultato del modello Isa sarà falsato. In queste situazioni, al pari di quanto avveniva con gli studi di settore il contribuente dovrà ricorrere al quadro «note aggiuntive» del software per segnalare l' errata classificazione in un modello di business che non rispecchia appieno le caratteristiche dell' attività esercitata.

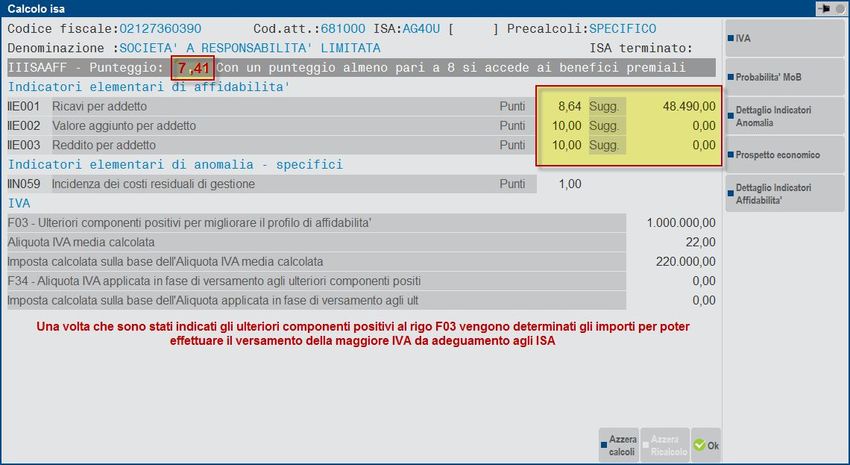

ISA – INDICI SINTETICI DI AFFIDABILITA’ L’ESITO DEL CALCOLO ISA Nella Sezione IVA vengono indicati, in base ai maggiori componenti positivi di cui al rigo F03 ( oppure rigo G02 nel caso di Professionisti), l’aliquota Media IVA e l’ammontare dell’IVA da versare. L’aliquota media è determinata in base agli importi di cui ai righi da F28 a F33 del quadro degli elementi contabili. Nel quadro F è presente il rigo F34 per ‘modificare’ l’aliquota media calcolata, nel caso che non sia corrispondente al reale; oltre a indicare l’aliquota media, nelle note da allegare al modello ISA occorre fornire la ‘prova contraria’ prevista dal comma 9 dell’art.9-bis del DL 50/2017. Nel caso in cui sia compilato il rigo F34 (rigo G20 per i professionisti) è questa l’aliquota da applicare ai maggiori componenti positivi per determinare l’IVA da adeguamento e procedere al versamento.

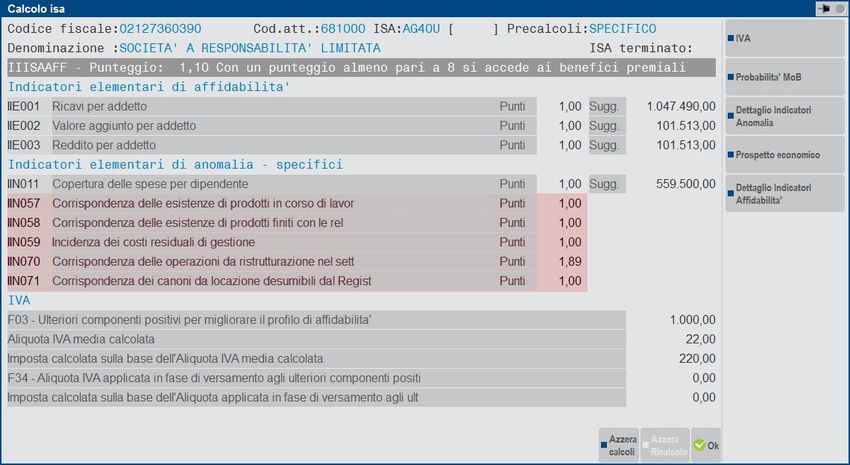

ISA – INDICI SINTETICI DI AFFIDABILITA’ L’ESITO DEL CALCOLO ISA Per ogni indicatore di affidabilità generato dal calcolo, così come per ogni indicatore di anomalia, viene indicato il livello dei maggiori componenti positivi non indicati nelle scritture contabili da inserire in dichiarazione al preciso fine di innalzare il singolo punteggio e, come naturale conseguenza, l' intero valore medio. Nel caso di punteggio inferiore a 10, in ogni indicatore elementare di affidabilità e in ogni indicatore elementare di anomalia, il calcolo evidenzia l’importo degli ulteriori componenti positivi , analiticamente per ogni indicatore di affidabilità e, se presenti, per ogni indicatore di anomalia, al fine di arrivare al punteggio 10. L’indicazione degli ulteriori componenti positivi al rigo F03 / G02, nella generalità dei casi, ha comunque un effetto massificato su tutti gli indicatori, migliorando l’esito di ciascun indice. In questo modo si ha potestà decisionale su qual è il livello di affidabilità che si vuole raggiungere, senza essere obbligati a portare il punteggio di affidabilità a 10, come indicato dal calcolo.

ISA – INDICI SINTETICI DI AFFIDABILITA’ L’ESITO DEL CALCOLO ISA Il calcolo fornisce un dettaglio, per singolo indicatore, in cui vengono riportati i valori dichiarati ed i valori stimati, il punteggio di affidabilità ed infine, gli ulteriori componenti positivi per il raggiungimento del punteggio 10. Se sono coinvolti più indicatori per il raggiungimento del punteggio 10, nel caso di adeguamento dei maggiori componenti positivi, bisogna considerare l’importo maggiore fra quelli proposti da indicare nei dati contabili del modello ISA per variare l’indice di affidabilità. Da prestare particolare attenzione agli indicatori di anomalia; già indicare i maggiori componenti positivi può alzare significativamente l’indice di affidabilità una volta neutralizzati gli indicatori di anomalia. Occorre tenere ben presente che la modifica dei dati contabili o dei dati dell’attività influiscono trasversalmente su tutti gli indicatori, con risultati di difficile previsione.

ISA – INDICI SINTETICI DI AFFIDABILITA’ LA GESTIONE ISA IN PASSCOM - LA VERSIONE JAVA DA UTILIZZARE Per l’utilizzo del motore di calcolo del software ‘Il tuo ISA’, l’Agenzia delle Entrate indica come requisito minimo di utilizzare il run-time JAVA versione 1.8. Dalle prove da noi effettuate si riscontra il pieno funzionamento con la versione del run-time JAVA versione 1.8 Update 211; versioni inferiori di JAVA 1.8 non garantiscono il corretto funzionamento del motore di calcolo ISA. Dalla versione 2018G è possibile indicare una versione JAVA distribuita da Passepartout, integrata al client, che si sovrappone alla JAVA installata a sistema. Per sfruttare questa funzionalità, accedere al menù Dichiarativi – Software ministeriale – Parametri esecuzione ISA e nel campo ‘Versione Java VM richiesta’ digitare ‘JAVAPASSJ32’

ISA – INDICI SINTETICI DI AFFIDABILITA’ LA GESTIONE ISA IN PASSCOM - LA CONVERSIONE DEGLI STUDI DI SETTORE AI MODELLI ISA Con la versione 2019 è attivo il programma di aggiornamento che converte gli studi di settore per l’anno 2018 ai modelli ISA 2019. Dove coincidenti, vengono recuperati i dati strutturali dell’attività e riportati nel nuovo modello. Al termine dell’elaborazione vengono emessi i messaggi di conversione, nel seguente formato: s4031100020101d1.h37 H37/1 RPF G01 AG90U EVOLUTO E AGGIORNATO. Nel messaggio è indicato: il nome dell’archivio così come memorizzato nei dati della installazione, la sigla pratica a cui il modello fa riferimento, il quadro di riferimento (E= RE, F=RF, G=RG, S=RS per le sole pratiche RSC), la sigla del modello ISA dopo la conversione dei dati. Questo messaggio sta a significare che è avvenuto il passaggio dei dati dallo studio di settore 2018 al modello ISA 2019 AG90U.

ISA – INDICI SINTETICI DI AFFIDABILITA’ LA GESTIONE ISA IN PASSCOM - LA CONVERSIONE DEGLI STUDI DI SETTORE AI MODELLI ISA s4105200020101d1.j41 J41/1 RPF G01 AG37U EVOLUZIONE ACQUISITO ATTIVITA' 105200 DI YD01U DISMESSO. Questo messaggio indica la confluenza dello studio di settore YD01U nel modello ISA AG37U; i dati coincidenti fra studio e modello sono stati riportati. s0463110010102d1.x03 X03/1 CON F01 AM21U EVOLUZIONE ACQUISITO STUDIO WM21A. Questo messaggio indica la confluenza di più studi (WM21A,WM21B) in un unico modello ISA (AM21U). Vengono convertiti anche gli studi presenti in contabilità per la simulazione. Per un elenco degli ISA utilizzare la stampa ISA previsti, presente nel menù delle stampe di servizio di ogni modello redditi.

ISA – INDICI SINTETICI DI AFFIDABILITA’ RICHIESTA MASSIVA DEL PRECALCOLATO ISA E IL REGISTRO CRONOLOGICO Funzionalità rilasciata nella versione 2019D, dove le principali note operative sono indicate nel leggimi di versione. Dalla funzione Azienda – Parametri di base – INTERMED/FORNITORI SERVIZI TELEMATICI, accedere all’anagrafica dell’intermediario (corrispondente all’azienda aperta identificata come Studio) che provvederà a gestire il registro cronologico delle deleghe dei dati ISA, riservato ai soggetti di cui non si ha delega al cassetto fiscale.

ISA – INDICI SINTETICI DI AFFIDABILITA’

RICHIESTA MASSIVA DEL PRECALCOLATO ISA E IL REGISTRO CRONOLOGICO

Da azienda STD si gestisce la creazione del file telematico della richiesta massiva del precalcolato

ISA. Dalla funzione di menù STAMPE FISCALI/COMUNIC./INVII TELEM. – CONFERIMENTO /

REVOCA DATI ISA PRECALCOLATI – INVIO TELEMATICO si va a creare l’elenco di tutti i

contribuenti di cui richiedere gli ulteriori dati ISA (Attivo dalla versione a partire dalla 2019E1).

Deve essere creato un file apposito per tutti i contribuenti già delegati.

Per tutti i contribuenti non delegati al cassetto fiscale , può essere creato un unico file contenenti

le richieste di delega al cassetto fiscale e richieste di delega dei soli dati ISA. Il programma,

nell’elenco dei contribuenti, indicherà il tipo di richiesta che si sta effettuando.ISA – INDICI SINTETICI DI AFFIDABILITA’ RICHIESTA MASSIVA DEL PRECALCOLATO ISA E IL REGISTRO CRONOLOGICO Dopo aver effettuato l’invio telematico, dallo stesso menù si andrà ad effettuare la sincronizzazione delle ricevute, in cui verranno evidenziate le deleghe accolte e quelle respinte / scartate. Per ogni richiesta viene associato un codice di Esito Richiesta del file telematico: - Il codice 300 indica che la richiesta è stata accolta - Un codice che indica il motivo di scarto. I codici diversi da 300 indicano dei motivi di scarto per cui il file degli ulteriori dati ISA per quel contribuente non saranno resi disponibili. Per un elenco esaustivo dei motivi di scarto si rimanda alle note di rilascio della versione 2019E1. Una volta effettuata la sincronizzazione ricevute si avrà l’elenco di tutte le richieste accolte e/o scartate.

ISA – INDICI SINTETICI DI AFFIDABILITA’

L’ACQUISIZIONE DEI DATI PRECALCOLATI ISA

Acquisizione Invio telematico

manuale Richiesta massiva

file ministeriali

Gestione

ISA Gestione

(credenziali dati aziendali) ISA

(credenziali Entratel

amministrazione utenti)ISA – INDICI SINTETICI DI AFFIDABILITA’ L’IMPORT DEI DATI PRECALCOLATI ISA – IMPORT RICHIESTE MASSIVE Dalla gestione Invio telematico del menù Conferimento/Revoca dati ISA precalcolati è possibile effettuare l’acquisizione dei dati precalcolati forniti dall’Agenzia predisponendoli per l’acquisizione all’interno dei modelli ISA. Posizionarsi sulla trasmissione e, dopo aver acquisito le ricevute, premere il tasto ‘Acquisizione ISA massivi’. Se alla riga selezionata è indicato un protocollo, saranno acquisiti i precalcolati inerenti a quel protocollo. Se il protocollo non è presente il programma acquisirà i dati di tutte le trasmissioni effettuate.

ISA – INDICI SINTETICI DI AFFIDABILITA’

L’IMPORT DEI DATI PRECALCOLATI ISA – IMPORT PUNTUALE

DATI AZIENDALI – CREDENZIALI AGENZIA

ENTRATE

Da questa funzione è possibile indicare i dati di

accesso al cassetto fiscale del contribuente; Utente

(il codice fiscale), la Password e il PIN, le credenziali

di accesso a Fisconline.

Per le società vanno inserite le credenziali del

soggetto incaricato (come noto, deve sempre essere

una persona fisica).

Con la funzione Predefiniti è possibile precompilare i

dati di accesso dai dati aziendali; nel caso di società

vengono indicati il codice fiscale del legale

rappresentante, nel caso di ditta individuale il codice

fiscale del titolare dell’impresa individuale.

Se i dati non sono presenti, saranno richieste le

credenziali alla richiesta di acquisizione dei dati ISA.ISA – INDICI SINTETICI DI AFFIDABILITA’

L’IMPORT DEI DATI PRECALCOLATI ISA – ACQUISIZIONE MANUALE

ACQUISIZIONE MANUALE DA FILE MINISTERIALI

Da questa funzione è possibile importare manualmente

i files forniti dall’Agenzia, sia che si tratti di files

provenienti da richieste massive che dall’acquisizione

puntuale dei dati dal cassetto fiscale del contribuente.

Una volta importato lo stesso sarà possibile collegarlo

al modello ISA di riferimento.

Con la funzione ELENCO ANAGRAFICHE ACQUISITE

è possibile verificare le posizioni precedentemente

importate, in base al codice fiscale ed al codice ISA.

Con la funzione ELENCO ESITI ACQUISIZIONE ISA è

possibile verificare l’esito della richiesta, sia massiva

che puntuale, dei dati ISA.ISA – INDICI SINTETICI DI AFFIDABILITA’ LA STRUTTURA DEL FILE PRECALCOLATO DELL’AGENZIA Il file precalcolato si compone di 3 posizioni, risultanti dall’elaborazione dei dati delle dichiarazioni presentate degli anni precedenti e dei dati risultanti dalle varie banche dati. La prima posizione corrisponde ai dati dell’attività d’impresa. La seconda posizione corrisponde ai dati dell’attività professionale. La terza posizione contenente i dati residuali che non è stato possibile attribuire alle precedenti posizioni. Alle posizioni viene assegnato un codice modello ISA che corrisponde al modello ISA relativo al codice attività. Ai dati residuali viene attribuito un codice attività fittizio, “AZ99U”.

ISA – INDICI SINTETICI DI AFFIDABILITA’ LA GESTIONE ISA IN PASSCOM - LA COMPILAZIONE DELLA DICHIARAZIONE PER LA GESTIONE ISA All’interno dei quadri di dichiarazione per il reddito d’impresa / lavoro autonomo è presente il codice ATECO collegato allo specifico Modello ISA; nello stesso rigo è possibile indicare la causa di esclusione ISA. Questi dati sono presenti nei quadri d’impresa, RF e RG, e quadro di lavoro autonomo, quadro RE. Nel modello Redditi Società di Capitali questi dati si indicano nella prima videata del quadro RS, unitamente ai dati contabili provenienti dalla contabilità. Verranno poi indicati all’interno del quadro RF.

ISA – INDICI SINTETICI DI AFFIDABILITA’ LA GESTIONE ISA IN PASSCOM Vi sono due modalità di ingresso all’interno del programma per accedere alla gestione del modello ISA: all’interno della pratica redditi o da specifica voce di menù. Dall’interno della pratica si accede al modello tramite il tasto ‘Gestione ISA’, dalla specifica voce di menù ‘Immissione/revisione ISA’ è possibile accedere ai modelli delle pratiche tramite la funzione di ‘Elenco ISA’.

ISA – INDICI SINTETICI DI AFFIDABILITA’ LA GESTIONE ISA IN PASSCOM Dalla finestra di selezione dei modelli ISA è possibile, tramite il tasto Elenco ISA, selezionare i vari modelli nel caso di multiattività. E’ disponibile anche la funzione Info Precalcolati in cui verificare se per la posizione specifica sono già stati importati i dati forniti dall’Agenzia delle Entrate. La funzione ISA da cassetto personale acquisisce il file precalcolato direttamente dal cassetto fiscale del contribuente, previa compilazione delle credenziali nei dati aziendali.

ISA – INDICI SINTETICI DI AFFIDABILITA’ LA GESTIONE ISA IN PASSCOM Se nelle videate aziendali dell’azienda relativa al modello ISA, alla voce “CREDENZIALI AGENZIA ENTRATE” non sono state indicate le credenziali né i dati principali, il programma indica che non sono stati indicati i dati, non è possibile accedere direttamente ai dati precalcolati forniti.

ISA – INDICI SINTETICI DI AFFIDABILITA’ LA GESTIONE ISA IN PASSCOM La funzione ISA da cassetto delegato, utilizzando le credenziali Entratel presenti in Amministrazione Utenti (utilizzate per l’invio telematico delle dichiarazioni, per l’acquisizione delle ricevute, ecc.) ha un funzionamento identico alla funzione ISA da cassetto personale, collegandosi ai servizi telematici dello studio per prelevare il file precalcolato dall’area del cliente (cassetto fiscale) previa delega di accesso. La funzione Info Precalcolati visualizza i dati principali dei dati precalcolati forniti dall’Agenzia delle Entrate, relativamente al modello ISA in uso. Sono visualizzati i 3 elementi principali, con l’indicazione del codice studio principale, i dati residuali riferiti a impresa e i dati residuali riferiti al lavoro autonomo.

ISA – INDICI SINTETICI DI AFFIDABILITA’ LA GESTIONE ISA IN PASSCOM La funzione Info Precalcolati ha due diversi comportamenti: vengono visualizzati i dati dell’esito delle richieste effettuate, sia puntuali che massive, se si è effettuato l’accesso alla Gestione ISA dalla voce di menù ‘Immissione/revisione ISA’. Se l’accesso al modello ISA è effettuato dalla pratica redditi, viene visualizzato il singolo esito di acquisizione della posizione.

ISA – INDICI SINTETICI DI AFFIDABILITA’ LA GESTIONE ISA IN PASSCOM Alla conferma dei dati di selezione, si entra nel modello vero e proprio, per procedere all’immissione e/o revisione dei dati al suo interno. La prima operazione da effettuare e l’acquisizione del file precalcolato, requisito necessario per l’applicazione dell’ISA. Tramite il tasto Import Precalcolati disponibili si acquisisce direttamente il file fornito dall’Agenzia e accessibile tramite il collegamento puntuale o con la ricevuta massiva dei dati. N.B.: l’assenza dei dati precalcolati comunque avvia il calcolo del modello ISA, ma il risultato non è attendibile.

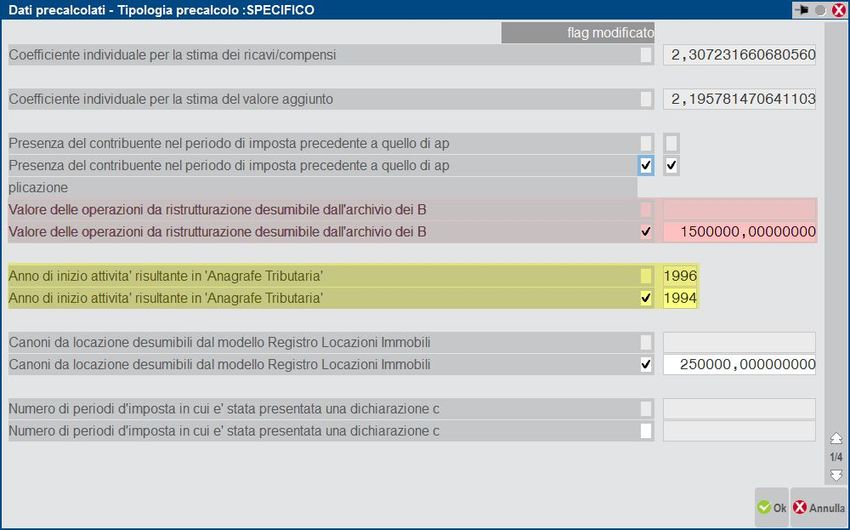

ISA – INDICI SINTETICI DI AFFIDABILITA’ LA GESTIONE ISA IN PASSCOM Con la funzione Modifica Precalcolati è possibile effettuare delle modifiche dei dati dell’Agenzia, se necessario per allineare gli importi alla situazione delle dichiarazioni precedenti (come, ad esempio, nel caso di dichiarazioni integrative o dati non aggiornati all’Agenzia delle Entrate).

ISA – INDICI SINTETICI DI AFFIDABILITA’ LA GESTIONE ISA IN PASSCOM La funzione di modifica dei dati precalcolati visualizza tutte le possibili variabili che l’Agenzia può fornire, in base al modello (Imprese o Professionisti); la modifica è possibile solamente sui dati indicati come modificabili dall’Agenzia. La modifica di questi dati, al calcolo dell’ISA, ha effetti sull’indice di affidabilità fiscale. Prestare attenzione ad inserire tutti i decimali gestiti, così come proposti. L’indicazione di dati che non sono stati forniti dall’Agenzia è possibile, ma con effetti rilevanti sul calcolo.

ISA – INDICI SINTETICI DI AFFIDABILITA’

LA GESTIONE ISA IN PASSCOM

Come è possibile vedere il calcolo del

modello ISA, che approfondiremo più

avanti, fa scattare degli indicatori

elementari di anomalia riferiti ai valori non

presenti nei dati precalcolati ma inseriti.

La modifica è possibile nella procedura in

base alle specifiche tecniche dei dati

provenienti dal precalcolato, in cui è

ammessa la modifica. Attualmente gli

esperti della SOSE indicano che le

modifiche dei dati precalcolati sono da

effettuarsi sui dati forniti dall’Agenzia e di

darne giustificazione nelle note, solo se

scatta un indicatore di anomalia ad essi

collegati.ISA – INDICI SINTETICI DI AFFIDABILITA’

LA GESTIONE ISA IN PASSCOM

Alla conferma della voce Calcoli, il programma invocherà il software ministeriale in modalità

invisibile e al termine del calcolo verrà visualizzata una videata con l’esito del calcolo, in cui

saranno riportati eventuali messaggi di dati incompleti o mancanti che non hanno consentito la

produzione dell’esito di calcolo. Se tutti i dati sono presenti e corretti, verrà indicato l’esito di

elaborazione di calcolo.

ISA CONTENENTE ERRORI ISA CORRETTAMENTE ELABORATOISA – INDICI SINTETICI DI AFFIDABILITA’

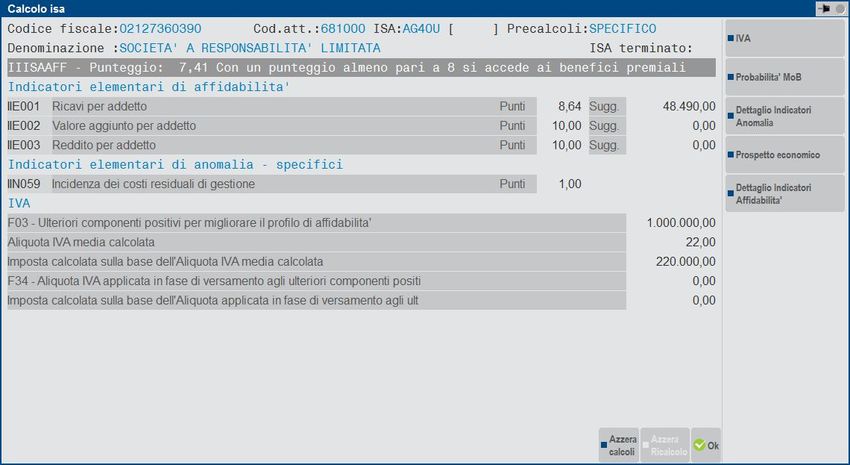

LA GESTIONE ISA IN PASSCOM

Se l’esito di calcolo indica l’elaborazione correttamente effettuata, sarà visualizzata la finestra

principale dell’esito di calcolo con evidenziato l’indice di affidabilità fiscale e di tutti gli indicatori

di affidabilità e gli eventuali indicatori di anomalia, con gli importi degli ulteriori componenti

positivi per innalzare l’indice di affidabilità fiscale.

Gli ulteriori componenti positivi sono sug-

geriti per ottenere un punteggio di affida-

bilità fiscale pari a 10: l’indicazione al rigo

F03 all’interno del modello , per adeguare

l‘indice, si basa sul valore più alto dei vari

indicatori visualizzati. L’indicazione di un

valore intermedio al rigo F03 rideterminerà

i valori suggeriti per raggiungere il

punteggio 10 dell’indice di affidabilità.ISA – INDICI SINTETICI DI AFFIDABILITA’ LA GESTIONE ISA IN PASSCOM Se l’esito di calcolo indica l’elaborazione correttamente effettuata, sarà visualizzata la finestra principale dell’esito di calcolo con evidenziato l’indice di affidabilità fiscale e di tutti gli indicatori di affidabilità e gli eventuali indicatori di anomalia, con gli importi degli ulteriori componenti positivi per innalzare l’indice di affidabilità fiscale.

Puoi anche leggere