DICHIARAZIONE IRAP 2018 - CASI ED ESEMPI FEDERICO GAVIOLI - MYSOLUTION

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

GUIDE DICHIARAZIONI Dichiarazione IRAP 2018 Federico Gavioli Casi ed esempi

Copyright © 2018 - Cesi Multimedia s.r.l. Via V. Colonna 7, 20149 Milano www.cesimultimedia.it Tutti i diritti riservati. È vietata la riproduzione dell’opera, anche parziale e con qualsiasi mezzo. L’elaborazione dei testi, pur se curata con scrupolosa attenzione, non può comportare specifiche responsabilità in capo all’autore e/o all’editore per eventuali involontari errori o inesattezze. Aggiornato al 11 giugno 2018

Sommario

Sommario

Disposizioni generali ......................................................................................................................................... 1

Premessa .......................................................................................................................................................... 1

Termini di presentazione della dichiarazione ............................................................................................. 1

Calcolo dell’acconto......................................................................................................................................... 2

Versamenti ....................................................................................................................................................... 3

Plusvalenze beni mobili patrimoniali............................................................................................................ 3

Frontespizio......................................................................................................................................................... 5

Dichiarazione correttiva nei termini ............................................................................................................. 5

Soggetti colpiti dagli eventi sismici del 18 gennaio 2017 ........................................................................... 5

Curatore fallimentare ..................................................................................................................................... 6

Visto di conformità .......................................................................................................................................... 8

Comunicazione degli esiti delle liquidazioni ................................................................................................ 8

Quadro IQ – Persone fisiche .......................................................................................................................... 11

Contributi........................................................................................................................................................ 11

Imprese del settore agricolo ........................................................................................................................ 12

Il criterio speciale per gli agricoltori ....................................................................................................... 12

Attività di allevamento ............................................................................................................................. 13

Professionisti.................................................................................................................................................. 14

Quadro IE – Enti non commerciali ............................................................................................................... 15

Enti non commerciali .................................................................................................................................... 15

Associazioni sportive dilettantistiche ......................................................................................................... 16

Quadro IR – Ripartizione della base imponibile e dell’imposta e dati concernenti il

versamento ....................................................................................................................................................... 17

Ripartizione base imponibile ....................................................................................................................... 17

Recupero eccedenza IRAP anno precedente ............................................................................................. 19

Quadro IS – Prospetti vari .............................................................................................................................. 20

Esonero società di comodo per le “start up” innovative .......................................................................... 20

Esercizio opzione metodo bilancio ............................................................................................................. 22

Revoca opzione metodo bilancio ................................................................................................................ 22

Opzione per il metodo ordinario ................................................................................................................ 23

Conversione eccedenza ACE ........................................................................................................................ 33

Recupero delle deduzioni extra contabili .................................................................................................. 34

“Patent box”.................................................................................................................................................... 36

Credito d’imposta per contribuenti IRAP senza lavoratori dipendenti .................................................. 38

MySolution | Guide III

Disposizioni generali

Disposizioni generali

La dichiarazione IRAP deve essere presentata entro i termini previsti dal D.P.R. 22 luglio 1998, n. 322.

L’art. 30, comma 3, del D.Lgs. 15 dicembre 1997, n. 446, prevede che il versamento in acconto dell’IRAP

deve essere effettuato secondo le stesse regole stabilite per le imposte sui redditi; l’acconto va versato in

due rate. L’art. 17 del D.P.R. 7 dicembre 2001, n. 435, disciplina il versamento a saldo risultante dalla di-

chiarazione. Concorrono in ogni caso alla formazione del valore della produzione le plusvalenze e le

minusvalenze derivanti dalla cessione di immobili che non costituiscono beni strumentali per l’esercizio

dell’impresa, né beni alla cui produzione o al cui scambio è diretta l’attività dell’impresa.

Premessa

Il modello IRAP 2018 deve essere utilizzato per dichiarare l’imposta regionale sulle attività pro-

duttive relativa al periodo d’imposta 2017, istituita dal D.Lgs. 15 dicembre 1997, n. 446, e successi-

ve modificazioni.

Presupposto dell’imposta, il cui periodo coincide con quello valevole ai fini delle imposte sui redditi,

è l’esercizio abituale, nel territorio delle regioni, di attività autonomamente organizzate, dirette

alla produzione o allo scambio di beni ovvero alla prestazione di servizi.

Ricorda

L’attività esercitata dalle società e dagli enti, compresi gli organi e le Amministrazioni dello

Stato, costituisce in ogni caso presupposto d’imposta.

Analizziamo alcune casistiche particolari che si possono prospettare.

Termini di presentazione della dichiarazione

Una società con periodo d’imposta 1° luglio 2017 – 30 giugno 2018, dovrà presentare la dichiara-

zione IRAP 2018 per via telematica entro il 1° aprile 2019 (il 31 marzo 2019 cade di domenica).

In base al decreto del Ministro dell’economia e delle finanze 11 settembre 2008, la dichiarazione IRAP

deve essere presentata entro i termini previsti dal regolamento di cui al D.P.R. 22 luglio 1998, n. 322,

e successive modificazioni.

In particolare:

• per le persone fisiche, le società semplici, le società in nome collettivo ed in accomandita

semplice, nonché per le società ed associazioni ad esse equiparate ai sensi dell’art. 5 del TUIR,

il termine è fissato al 30 settembre dell’anno successivo a quello di chiusura del periodo

d’imposta (fermi restando i termini previsti dall’art. 5-bis del D.P.R. n. 322/1998 e successive

modificazioni nei casi di trasformazione, fusione o scissione totale);

• per i soggetti all’imposta sul reddito delle società di cui all’art. 73, comma 1, del TUIR, nonché

per le Amministrazioni pubbliche di cui alla lett. e-bis) dell’art. 3, il termine è fissato nell’ultimo

giorno del nono mese successivo a quello di chiusura del periodo d’imposta.

MySolution | Guide 1

Disposizioni generali

Attenzione

Ai sensi dell’art. 1, comma 932, della legge 27 dicembre 2017, n. 205, per gli anni in cui si ap-

plicano le disposizioni di cui all’art. 21 del D.L. 31 maggio 2010, n. 78, convertito, con modifica-

zioni, dalla legge 30 luglio 2010, n. 122, il termine per la presentazione delle dichiarazioni dei

soggetti indicati nell’art. 2 del regolamento di cui al D.P.R. 22 luglio 1998, n. 322, in scadenza al

30 settembre, è fissato al 31 ottobre.

Ai fini dell’adempimento della presentazione, non assume quindi rilevanza la data di approvazione

del bilancio o del rendiconto, ma solo la data di chiusura del periodo d’imposta.

Calcolo dell’acconto

L’art. 30, comma 3, del D.Lgs. n. 446/1997, per quanto riguarda gli acconti IRAP, rinvia alle disposizio-

ni previste per le imposte sui redditi: “Nel periodo di imposta per il quale la dichiarazione deve essere

presentata sono dovuti acconti dell’imposta ad esso relativa secondo le disposizioni previste per le imposte

sui redditi. Gli acconti sono versati con le modalità e nei termini per queste stabiliti.”.

Per il calcolo dell’importo da versare si procede come segue:

• si individua l’importo del rigo “Totale imposta”;

• su tale importo si calcola l’acconto del 100 per cento, sia per le persone fisiche o società ex art.

5 del TUIR, sia per i soggetti IRES;

• si versa l’acconto arrotondato al centesimo di euro.

L’acconto va di norma versato in due rate:

• la prima, pari al 40 per cento, entro lo stesso termine per il versamento dell’IRAP a saldo. Il

versamento della prima rata di acconto può comunque essere effettuato entro il trentesimo

giorno successivo al termine, con la maggiorazione dello 0,40 per cento;

• la seconda, pari al residuo 60 per cento, entro il 30 novembre 2018 ovvero, per i soggetti diversi

dalle persone fisiche e dalle società o associazioni di cui all’art. 5 del TUIR, entro l’ultimo giorno

dell’undicesimo mese del periodo d’imposta di riferimento.

Esempio

Un contribuente deve calcolare se deve versare o meno l’acconto IRAP.

Tale contribuente presenta come importo del rigo “Totale imposta” euro 700.

Acconto dovuto: € 700,00 x 100% € 516,00.

Quest’ultimo importo va suddiviso in due rate, da versare:

• a giugno (luglio) per il 40 per cento, pari a euro 280;

• a novembre per il 60 per cento, pari a euro 420.

2 MySolution | Guide

Disposizioni generali

Versamenti

Una società con esercizio 1° gennaio 2017 – 31 dicembre 2017 si avvale del maggiore termine (180

giorni) per l’approvazione del bilancio, ma, al 29 giugno 2018, lo stesso non viene approvato. I ver-

samenti delle imposte vanno effettuati:

• entro il 31 luglio 2018;

• alternativamente, entro il 30 agosto 2018, applicando la maggiorazione dello 0,40 per cento.

Attenzione

Secondo quanto previsto dall’art. 17, comma 1, ultimo periodo, del D.P.R. 7 dicembre 2001, n.

435, infatti, se il bilancio non è approvato nel maggior termine, il versamento va effettuato

entro l’ultimo giorno del mese successivo a quello di scadenza del termine anzidetto.

Plusvalenze beni mobili patrimoniali

In tema di plus/minusvalenze, l’art. 5 del D.Lgs. n. 446/1997 fornisce, al comma 3, importanti precisa-

zioni: “[...] le plusvalenze e le minusvalenze derivanti dalla cessione di immobili che non costituiscono

beni strumentali per l’esercizio dell’impresa, né beni alla cui produzione e al cui scambio è diretta l’attività

dell’impresa, concorrono in ogni caso alla formazione del valore della produzione.”.

Attenzione

Ciò significa che, a prescindere dalla collocazione nel conto economico, le plus/minusvalenze

relative ai cosiddetti immobili patrimonio (ad esempio, l’appartamento di civile abitazione),

individuati ai fini reddituali all’art. 90 del TUIR, concorrono alla formazione della base im-

ponibile IRAP.

Va evidenziato che, ai fini IRAP, i componenti positivi e negativi riferiti a tali immobili rilevano in ba-

se alle risultanze del conto economico e non a quelle derivanti dall’applicazione delle regole dei

redditi fondiari. Al riguardo, la circolare 26 maggio 2009, n. 27/E, ha precisato che, per la determina-

zione delle plus/minusvalenze degli immobili patrimonio, è necessario fare riferimento al costo fisca-

le, in base al principio di continuità dei valori stabilito dalla legge n. 244/2007.

MySolution | Guide 3

Disposizioni generali

Esempio

La società Rossi s.r.l., operante nel campo della somministrazione di bevande e alimenti, ha

venduto, durante l’anno 2017, un immobile adibito ad abitazione principale della famiglia

Rossi, al prezzo di euro 250.000.

Il costo civilistico dell’immobile è pari a euro 200.000, mentre il valore fiscalmente ricono-

sciuto è di euro 225.000.

Pertanto, la plusvalenza realizzata è di € 250.000 – € 200.000 = € 500.000, mentre la plusva-

lenza rilevante ai fini IRAP è di € 250.000 – € 225.000 = € 25.000.

Riferimenti normativi

Agenzia delle Entrate, Provvedimento 22 marzo 2018, n. 64432;

Agenzia delle Entrate, Provvedimento 15 febbraio 2018, n. 38127;

Agenzia delle Entrate, Provvedimento 30 gennaio 2018, n. 24865.

4 MySolution | Guide

Frontespizio

Frontespizio

Il frontespizio del modello IRAP si compone di due facciate. La prima contiene l’informativa relativa al

trattamento dei dati personali; la seconda contiene le informazioni relative al tipo di dichiarazione, al

contribuente e al dichiarante diverso dal contribuente, nonché i riquadri per la sottoscrizione della di-

chiarazione, per l’apposizione del visto di conformità e per l’impegno dell’incaricato alla presentazione

telematica della dichiarazione.

Dichiarazione correttiva nei termini

Un contribuente, prima del termine di invio della dichiarazione IRAP, si accorge di averla inviata

con degli errori.

Il contribuente decide di inviare nuovamente la dichiarazione IRAP.

Nell’ipotesi in cui il contribuente intenda, prima della scadenza del termine di presentazione, rettifica-

re o integrare una dichiarazione già presentata, deve compilare una nuova dichiarazione, completa di

tutte le sue parti, barrando la casella “Correttiva nei termini”.

Soggetti colpiti dagli eventi sismici del 18 gennaio 2017

Una società è stata colpita dal sisma del 18 gennaio 2017. La compilazione deve avvenire in modo

particolare.

Più precisamente, per i soggetti che, alla data del 18 gennaio 2017, avevano la residenza ovvero la

sede legale od operativa nei territori dei Comuni colpiti dal sisma di gennaio 2017, indicati

nell’Allegato 2-bis al D.L. 17 ottobre 2016, n. 189, convertito, con modificazioni, dalla legge 15 dicem-

bre 2016, n. 229, si applica la sospensione dei versamenti e degli adempimenti tributari di cui al

decreto del Ministro dell’economia e delle finanze 1° settembre 2016, come prorogata dall’art. 11,

comma 1, lett. d), del D.L. 9 febbraio 2017, n. 8, convertito, con modificazioni, dalla legge 7 aprile

2017, n. 45, fino al 30 novembre 2017.

Successivamente, la sospensione è stata prorogata fino al 31 dicembre 2017 dall’art. 43, comma 1,

lett. b), del D.L. 24 aprile 2017, n. 50, convertito, con modificazioni, dalla legge 21 giugno 2017, n. 96,

solo per i soggetti diversi dai titolari di reddito d’impresa e di reddito di lavoro autonomo, non-

ché dagli esercenti attività agricole di cui all’art. 4 del D.P.R. 26 ottobre 1972, n. 633.

Tali soggetti nella casella “Eventi eccezionali” devono indicare il codice 5.

MySolution | Guide 5

Frontespizio

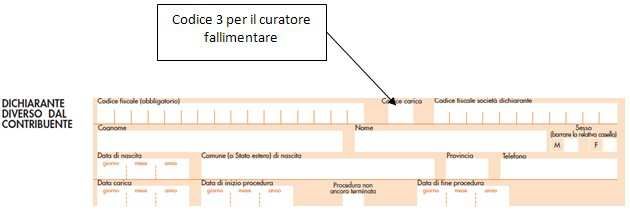

Curatore fallimentare

Il curatore fallimentare deve indicare l’apposito codice nel frontespizio della dichiarazione IRAP.

Nel modello infatti è presente il riquadro “Dichiarante diverso dal contribuente (rappresentante,

curatore fallimentare, erede, ecc.)”. Tale riquadro deve essere compilato soltanto nel caso in cui il

dichiarante (colui che sottoscrive la dichiarazione) sia un soggetto diverso dal contribuente cui si rife-

risce la dichiarazione. Il riquadro deve essere compilato con l’indicazione del codice fiscale della

persona fisica che sottoscrive la dichiarazione, del codice di carica corrispondente, nonché dei

dati anagrafici richiesti. A tali fini, nell’apposito spazio si dovrà indicare il codice desumibile dalla ta-

bella generale dei codici di carica. La tabella è comprensiva di tutti i codici relativi alla diversa mo-

dulistica dichiarativa ed utilizzabili solo in funzione della specificità di ogni singolo modello.

Attenzione

Pertanto, il soggetto che compila la dichiarazione avrà cura di individuare il codice ad esso ri-

feribile in relazione alla carica rivestita.

I codici da indicare corrispondono a:

• 1 Rappresentante legale, negoziale o di fatto, socio amministratore;

• 2 Rappresentante di minore, inabilitato o interdetto, amministratore di sostegno, ovvero curato-

re dell’eredità giacente, amministratore di eredità devoluta sotto condizione sospensiva o in fa-

vore di nascituro non ancora concepito;

• 3 Curatore fallimentare;

• 4 Commissario liquidatore (liquidazione coatta amministrativa ovvero amministrazione straordi-

naria);

• 5 Custode giudiziario (custodia giudiziaria), ovvero amministratore giudiziario in qualità di rap-

presentante dei beni sequestrati ovvero commissario giudiziale (amministrazione controllata);

• 6 Rappresentante fiscale di soggetto non residente;

• 7 Erede;

• 8 Liquidatore (liquidazione volontaria);

• 9 Soggetto tenuto a presentare la dichiarazione ai fini IVA per conto del soggetto estinto a segui-

to di operazioni straordinarie o altre trasformazioni sostanziali soggettive (cessionario d’azienda,

società beneficiaria, incorporante, conferitaria, ecc.); ovvero, ai fini delle imposte sui redditi e/o

dell’IRAP, rappresentante della società beneficiaria (scissione) o della società risultante dalla fu-

sione o incorporazione;

6 MySolution | Guide

Frontespizio

• 10 Rappresentante fiscale di soggetto non residente con le limitazioni di cui all’art. 44, comma 3,

del D.L. 30 agosto 1993, n. 331;

• 11 Soggetto esercente l’attività tutoria del minore o interdetto in relazione alla funzione istituzio-

nale rivestita;

• 12 Liquidatore (liquidazione volontaria di ditta individuale – periodo ante messa in liquidazione);

• 13 Amministratore di condominio;

• 14 Soggetto che sottoscrive la dichiarazione per conto di una Pubblica amministrazione;

• 15 Commissario liquidatore di una Pubblica amministrazione.

Nelle ipotesi in cui il dichiarante sia una società (o ente) che presenta la dichiarazione IRAP per conto

di un altro contribuente, deve essere compilato anche il campo denominato “Codice fiscale società

dichiarante”, indicando, in tale caso, nell’apposito campo il codice di carica corrispondente al rap-

porto intercorrente tra la società dichiarante e il contribuente.

Esempio

In tale ipotesi rientrano la società che indica il codice carica 9 in qualità di società beneficiaria

(di società scissa) o di società incorporante (di società incorporata), la società che presenta la

dichiarazione in qualità di rappresentante negoziale del contribuente, ecc.

In caso di più rappresentanti, nel frontespizio vanno comunque indicati i dati di un solo soggetto.

Nel campo “Data carica” va indicata la data di decorrenza della carica del dichiarante diverso dal

contribuente.

Inoltre, nei successivi campi va indicata:

• la data (il giorno, il mese e l’anno) di inizio della procedura;

• la data di fine procedura; nella dichiarazione relativa all’anno di chiusura della stessa; fino a tale

momento deve essere barrata l’apposita casella “Procedura non ancora terminata”.

Per il curatore fallimentare il codice da indicare è il codice 3.

MySolution | Guide 7Frontespizio

Visto di conformità

Il riquadro va compilato dal responsabile del CAF o dal professionista che rilascia il visto di confor-

mità ai sensi dell’art. 35 del D.Lgs. n. 241/1997.

Negli appositi campi vanno riportati il codice fiscale del responsabile del CAF e quello relativo allo

stesso CAF, ovvero va riportato il codice fiscale del professionista. Il responsabile dell’assistenza

fiscale del CAF o il professionista devono inoltre apporre la propria firma che attesta il rilascio del

visto di conformità ai sensi dell’art. 35 del D.Lgs. n. 241/1997.

Esempio

Un contribuente presenta un credito IRAP pari a 7.500 euro. Il contribuente intende com-

pensare tale credito con l’IRPEFrisultante dalla dichiarazione dei redditi.

Per la compensazione è necessario compilare l’apposito riquadro “Visto di conformità”, pre-

sente nella dichiarazione IRAP.

Comunicazione degli esiti delle liquidazioni

L’art. 6, comma 5, della legge 27 luglio 2000, n. 212 (Statuto del contribuente), dispone che, nel caso in

cui dalla liquidazione delle dichiarazioni emerga un debito d’imposta, oppure un minor rimborso,

l’Amministrazione finanziaria deve invitare il contribuente, “a mezzo del servizio postale o con mezzi

telematici”, a fornire chiarimenti o produrre i documenti mancanti entro 30 giorni dal ricevimento

della comunicazione stessa.

L’art. 2-bis del D.L. 30 settembre 2005, n. 203, prevede che le comunicazioni degli esiti delle liquida-

zioni sono inviate:

• telematicamente agli intermediari abilitati che hanno trasmesso le dichiarazioni per conto del

contribuente, se quest’ultimo ha incaricato della gestione degli esiti l’intermediario stesso.

L’intermediario ha l’obbligo di portare a conoscenza dei contribuenti interessati, tempestivamen-

te, e comunque “nei termini di cui all’articolo 2, comma 2, del decreto legislativo 18 dicembre 1997, n.

462” gli esiti contenuti nella comunicazione di irregolarità;

• mediante raccomandata (senza avviso di ricevimento), direttamente al contribuente in tutti gli

altri casi, e cioè quando la dichiarazione è presentata direttamente dal contribuente o questi non

ha incaricato della gestione l’intermediario.

L’intermediario abilitato che ha assunto l’incarico di ricevere le comunicazioni dell’Agenzia delle entra-

te per conto del contribuente è obbligato ad informare il contribuente stesso al riguardo.

8 MySolution | GuideFrontespizio

Una volta informato dell’esito della liquidazione della dichiarazione da parte dell’intermediario, il con-

tribuente avrà 30 giorni, decorrenti dal sessantesimo giorno successivo a quello di trasmissione te-

lematica della comunicazione all’intermediario, per versare il dovuto con riduzione della sanzione

(pari al 30 per cento) ad 1/3 (ossia 10 per cento).

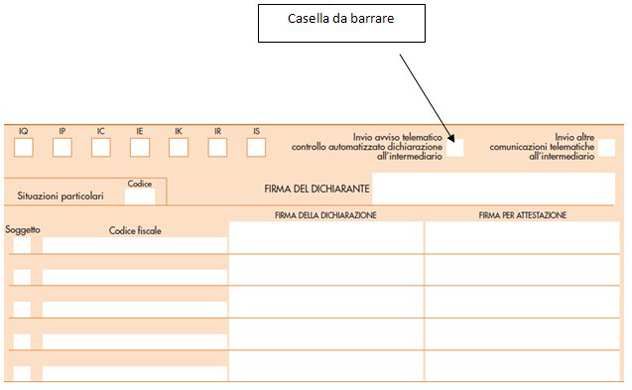

Esempio

Un intermediario è intenzionato a ricevere la comunicazione degli esisti della liquidazione

della dichiarazione IRAP. A tale fine, è necessario indicarlo nell’apposito spazio presente nel

modello.

In particolare, nel frontespizio del Mod. IRAP 2018:

• nel riquadro “Firma della dichiarazione” è presente la casella “Invio avviso telematico

controllo automatizzato dichiarazione all’intermediario”, la cui barratura vale come ri-

chiesta del contribuente di fruire di tale servizio;

MySolution | Guide 9Frontespizio

Esempio

• nel riquadro “Impegno alla presentazione telematica” è presente la casella “Ricezione

avviso telematico controllo automatizzato dichiarazioni”, la cui barratura da parte

dell’intermediario vale come assunzione dell’impegno a fornire tale servizio.

Attenzione

La comunicazione degli esiti della liquidazione delle dichiarazioni fiscali è obbligatoria per

l’intermediario abilitato solo nel caso in cui lo stesso abbia assunto tale impegno nell’incarico

di trasmissione della dichiarazione.

Riferimenti normativi

Agenzia delle Entrate, Provvedimento 22 marzo 2018, n. 64432;

Agenzia delle Entrate, Provvedimento 15 febbraio 2018, n. 38127;

Agenzia delle Entrate, Provvedimento 30 gennaio 2018, n. 24865.

10 MySolution | GuideQuadro IQ – Persone fisiche

Quadro IQ – Persone fisiche

Il quadro IQ va utilizzato dalle persone fisiche per la determinazione del valore della produzione relativo

all’anno 2017 ai fini dell’IRAP. Esso deve essere utilizzato dagli esercenti attività commerciali (titolari di

redditi d’impresa ai sensi dell’art. 55 del TUIR) e dagli esercenti arti e professioni (titolari di redditi di la-

voro autonomo ai sensi dell’art. 53, comma 1, del TUIR).

Contributi

L’art. 5, comma 3, del D.Lgs. n. 446/1997 dispone quanto segue: “[...] I contributi erogati in base a nor-

ma di legge, fatta eccezione per quelli correlati a costi indeducibili, [...], concorrono in ogni caso alla for-

mazione del valore della produzione.”.

Attenzione

In sostanza, è dunque prevista l’imponibilità di tutti i contributi erogati alle imprese in ba-

se a norme di legge, esclusi quelli correlati a componenti negativi non ammessi in deduzione.

In tema di imponibilità dei contributi in esame, si segnala che già in passato vi erano stati numerosi

interventi ministeriali, tra cui merita di essere ricordata la circolare 5 aprile 2005, n. 13/E, che ha riba-

dito: “... l’imponibilità ai fini IRAP dei contributi erogati a norma di legge, laddove l’esclusione dalla base

imponibile dell’imposta medesima non sia prevista dalle leggi istitutive dei singoli contributi ovvero da altre

disposizioni di carattere speciale o derivi dalla correlazione con componenti negativi non dedotti”. Nello

stesso modo si è espressa la circolare 28 ottobre 2008, n. 60/E. Alla luce di quanto esposto, si può

dunque affermare che, in linea generale, il concorso dei contributi erogati a norma di legge alla de-

terminazione della base imponibile IRAP si verifica sempre, fatta eccezione per:

• i casi di esclusione previsti dalle leggi istitutive dei singoli contributi ovvero da altre disposizioni

di carattere speciale (come nel caso, ad esempio, dei crediti d’imposta concessi per l’incremento

della base occupazionale);

• i contributi correlati a componenti negativi non ammessi in deduzione.

MySolution | Guide 11Quadro IQ – Persone fisiche

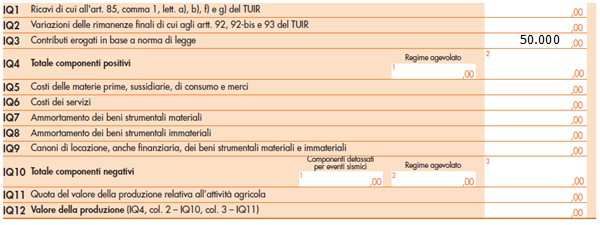

Esempio

Una ditta individuale, nel corso del 2017, ha ricevuto dal MISE un contributo in conto eser-

cizio di euro 50.000. La legge istituiva del contributo non prevede regole particolari circa la

tassazione e pertanto si applicano le regole generali.

Il contributo in conto esercizio di 50.000 risulterà quindi completamente tassabile.

Imprese del settore agricolo

Il criterio speciale per gli agricoltori

I soggetti che esercitano attività agricola (nei limiti dell’art. 32 del TUIR) e le imprese di allevamento

che determinano il reddito eccedente i limiti secondo le regole di cui all’art. 56, comma 5, del TUIR,

determinano la base imponibile IRAP con il criterio speciale.

Per i produttori agricoli che determinano la base imponibile IRAP secondo il criterio speciale, i costi

sostenuti per l’acquisto di beni strumentali ammortizzabili possono essere dedotti immedia-

tamente ai fini della determinazione del valore della produzione netta (naturalmente, al momento

della successiva cessione concorrono all’ammontare dei componenti positivi).

Il criterio speciale comporta l’esclusione ai fini IRAP dei costi e dei proventi fuori campo IVA (ad

esempio, acquisti di materie da privati, affitto del fondo, spese per assicurazioni, ammortamenti e, tra

i proventi, contributi non soggetti all’obbligo di fatturazione); di conseguenza, può presentare svan-

taggi derivanti dall’impossibilità di dedurre determinate voci.

Infatti, nel caso in cui la differenza tra corrispettivi e acquisti risultanti dalla dichiarazione IVA (e desti-

nati alla produzione) generi una base imponibile IRAP negativa, non è consentito il recupero

dell’eventuale eccedenza negli esercizi successivi.

Sono esclusi dalla determinazione della base imponibile IRAP secondo i suddetti criteri solo le socie-

tà di capitali e gli enti commerciali per i quali il valore della produzione netta va necessariamente

determinato secondo i criteri ordinari.

12 MySolution | GuideQuadro IQ – Persone fisiche

Attenzione

Determinano la base imponibile utilizzando il criterio speciale: le persone fisiche, le società

di persone ed equiparate, gli enti non commerciali e le Amministrazioni pubbliche:

• titolari di reddito agrario (art. 32 del TUIR);

• esercenti attività di allevamento di animali che determinano il reddito eccedente i limiti se-

condo le disposizioni dell’art. 56, comma 5, del TUIR;

• che esercitano attività di agriturismo avvalendosi, ai fini delle imposte sui redditi, del regime

forfetario (art. 5 della legge n. 413/1991).

Ricorda

Tali soggetti possono comunque optare per la determinazione del valore della produzione se-

condo i criteri ordinari.

Si noti che i corrispettivi percepiti da parte di un imprenditore agricolo per la cessione di un terreno

utilizzato nell’ambito della propria attività ed avente natura edificatoria rientrano, per il loro intero

ammontare, nella base imponibile IRAP (risoluzione 18 novembre 2008, n. 445/E), nel rigo IQ47, am-

montare degli acquisti inerenti l’attività agricola, soggetti a registrazione ai fini IVA.

In caso di beni strumentali utilizzati in base a contratto di locazione finanziaria, il costo deducibile

deve essere assunto al netto della parte relativa agli oneri finanziari.

Nel rigo IQ48, va indicato il valore della produzione, pari alla differenza tra l’importo di rigo IQ46 e

l’importo di rigo IQ47.

Attività di allevamento

Gli esercenti attività di allevamento di animali che determinano il reddito eccedente i limiti di cui

all’art. 32 del TUIR, secondo le disposizioni dell’art. 56, comma 5 del TUIR, sono tenuti a compilare la

sezione IV del quadro IQ.

Tali soggetti possono determinare il valore della produzione secondo il criterio:

• speciale (art. 9, comma 1, del D.Lgs. n. 446/1997);

• ordinario, in base al metodo:

- da bilancio, ai sensi dell’art. 5 del D.Lgs. n. 446/1997;

- fiscale, ai sensi dell’art. 5-bis del D.Lgs. n. 446/1997, come chiarito con risoluzione n. 3/E del 2012

per i soggetti IRPEF.

MySolution | Guide 13Quadro IQ – Persone fisiche

Qualora le imprese di cui sopra optino, ai sensi dell’art. 9, comma 2, del D.Lgs. n. 446/1997, per la de-

terminazione della base imponibile secondo:

• i criteri ordinari, devono barrare la casella “opzione” del rigo IS33;

• il criterio forfetario (art. 17, comma 2, del D.Lgs. n. 446/1997), per la determinazione della base

imponibile, va indicato:

• nel rigo IQ46, l’ammontare dei corrispettivi soggetti a registrazione ai fini dell’IVA.

• nel rigo IQ47, l’ammontare degli acquisti soggetti a registrazione ai fini IVA. In caso di beni

strumentali utilizzati in base a contratto di locazione finanziaria, il costo deducibile deve esse-

re assunto al netto della parte relativa agli oneri finanziari.

Nel rigo IQ48, va indicato il valore della produzione, pari alla differenza tra l’importo di rigo IQ46 e

l’importo di rigo IQ47.

Professionisti

Un professionista in contabilità ordinaria, per lo svolgimento della propria attività, si avvale di un

dipendente: per questo è tenuto a pagare l’IRAP.

Per il periodo d’imposta 2017 presenta la seguente situazione:

• ricavi: 210.000 euro;

• costi inerenti l’attività esercitata: 98.000 euro.

Il professionista è tenuto a compilare la sezione V del quadro IQ nel seguente modo.

Riferimenti normativi

Agenzia delle Entrate, Provvedimento 22 marzo 2018, n. 64432;

Agenzia delle Entrate, Provvedimento 15 febbraio 2018, n. 38127;

Agenzia delle Entrate, Provvedimento 30 gennaio 2018, n. 24865.

14 MySolution | GuideQuadro IE – Enti non commerciali

Quadro IE – Enti non commerciali

Il quadro IE va utilizzato dagli enti non commerciali ed equiparati per la determinazione del valore della

produzione relativo all’anno 2017 ai fini dell’IRAP. Esso deve essere utilizzato: dagli enti privati diversi

dalle società, nonché dai trust, residenti nel territorio dello Stato che non hanno per oggetto esclusivo o

principale l’esercizio di attività commerciali e dagli enti pubblici non tenuti alla compilazione del quadro

IK e del quadro IC; dagli enti non commerciali, compresi i trust, società semplici e associazioni equipara-

te, non residenti che hanno esercitato nel territorio dello Stato, per un periodo non inferiore a tre mesi,

attività rilevanti agli effetti dell’IRAP mediante stabile organizzazione, base fissa o ufficio.

Enti non commerciali

Gli enti privati non commerciali che svolgono esclusivamente attività istituzionale (art. 10, comma

1, del D.Lgs. n. 446/1997) determinano il valore della produzione netta secondo il cd. ”metodo re-

tributivo”, ossia sulla base dei seguenti elementi:

• retribuzioni spettanti al personale dipendente, secondo il criterio di competenza, coincidenti

con l’imponibile previdenziale (si tratta di un valore che è già al netto dei contributi assicurativi,

previdenziali ed assistenziali);

• redditi assimilati a quelli di lavoro dipendente (art. 50 del TUIR), escluse le remunerazioni dei

sacerdoti e gli assegni ad esse equiparati (art. 50, comma 1, lett. d, del TUIR).

Tra i redditi assimilati a quelli di lavoro dipendente rientrano:

• indennità e compensi a carico di terzi;

• indennità per l’esercizio di funzioni pubbliche;

• compensi ai membri delle Commissioni tributarie, ai Giudici di pace e agli esperti del Tribunale di

sorveglianza;

• compensi per lavori socialmente utili;

• indennità parlamentari;

• altri assegni periodici;

• compensi per l’attività intramuraria dei medici ospedalieri;

Attenzione

Si evidenzia che, ai sensi dell’art. 10 del D.Lgs. n. 446/1997, sono in ogni caso escluse dalla

base imponibile le somme di cui all’art. 50, comma 1, lett. c), del TUIR, relative a borse di

studio o assegni, in quanto esenti dall’imposta sul reddito delle persone fisiche.

• compensi per l’esercizio di attività di lavoro autonomo occasionale (art. 67, comma 1, lett. l, del

TUIR), ad esclusione dei compensi corrisposti a fronte dell’assunzione di obblighi di fare, non fare

o permettere.

MySolution | Guide 15Quadro IE – Enti non commerciali

Esempio

Un ente non commerciale che svolge solo attività istituzionale presenta la seguente situa-

zione:

• retribuzione personale dipendente euro 7.000;

• compensi collaborazione coordinata continuativa euro 3.000.

Per tale ente commerciale, il valore produzione netta è di euro 10.000.

Base imponibile = € 10.000,00 – € 8.000,00 (*) = € 2.000,00.

IRAP = € 2.000,00 x 3,9% = € 78,00.

(*) Deduzione di euro 8.000, prevista per tutti i soggetti con valore della produzione netta non

superiore a euro 180.759,91.

Associazioni sportive dilettantistiche

Un’associazione sportiva dilettantistica ha conseguito nel 2017 da attività commerciali ricavi pari a

12.000 euro. Non ha sostenuto spese per retribuzioni e neppure interessi passivi. L’associazione ha

optato per le agevolazioni previste dalla legge 16 dicembre 1991, n. 398.

La compilazione della dichiarazione IRAP avviene indicando al quadro IE, sezione III, il 3 per cento

dei ricavi in questione e quindi: 12.000 X 3% = 360.

Riferimenti normativi

Agenzia delle Entrate, Provvedimento 22 marzo 2018, n. 64432;

Agenzia delle Entrate, Provvedimento 15 febbraio 2018, n. 38127;

Agenzia delle Entrate, Provvedimento 30 gennaio 2018, n. 24865.

16 MySolution | GuideQuadro IR – Ripartizione della base imponibile e dell’imposta e dati concernenti il versamento

Quadro IR – Ripartizione della base

imponibile e dell’imposta e dati concernenti il

versamento

Nel quadro IR vanno operate la ripartizione territoriale della base imponibile in funzione della regione

(o della provincia autonoma) di produzione e la determinazione della corrispondente imposta netta. Es-

so è suddiviso in quattro sezioni: la prima e la seconda devono essere compilate da parte dei soggetti

che hanno determinato il valore della produzione nei quadri IQ, IP, IC, IE e IK (sezioni II e III) e riguarda-

no la ripartizione della base imponibile, la determinazione dell’imposta e i dati concernenti il versamen-

to dell’imposta; la terza e la quarta sono riservate alle Amministrazioni pubbliche che hanno determina-

to il valore della produzione derivante dall’attività istituzionale nella sezione I del quadro IK e riguarda-

no la ripartizione della base imponibile, la determinazione dell’imposta e i dati concernenti i versamenti

di acconto e saldo e l’indicazione del codice fiscale del funzionario delegato a emettere provvedimenti

autorizzativi per il versamento dell’IRAP.

Ripartizione base imponibile

L’art. 15 del D.Lgs. n. 446/1997 afferma che: “L’imposta è dovuta alla regione nel cui territorio il valo-

re della produzione netta è realizzato”. Tale principio genera alcuni problemi operativi.

L’art. 4 del D.Lgs. n. 446/1997 introduce una finzione giuridica, in base alla quale si considera pro-

dotto nella regione nel cui territorio il soggetto passivo è domiciliato anche il valore della produ-

zione netta derivante da attività esercitate nel territorio di altre regioni, nelle quali è stato impiega-

to personale per non più di tre mesi.

Attenzione

In altre parole, se l’attività esercitata in regioni diverse da quella in cui risulta domiciliato il

contribuente non è svolta con l’impiego di personale ovvero di collaboratori o associati in par-

tecipazione per almeno tre mesi, non si verifica la condizione per procedere, nei confronti di

tali regioni, al riparto del valore della produzione.

Esempio

Un imprenditore residente a Bologna esercita l’attività esclusivamente a Brescia e non utiliz-

za personale dipendente o collaboratori; il valore della produzione è concretamente realiz-

zato in Lombardia, ma, in assenza di base di riparto, l’IRAP deve essere interamente versata

all’Emilia Romagna, regione di domicilio fiscale.

MySolution | Guide 17Quadro IR – Ripartizione della base imponibile e dell’imposta e dati concernenti il versamento

Nel quadro IR va effettuata la ripartizione regionale (o delle province autonome) della base impo-

nibile e la determinazione dell’imposta netta.

Il quadro IR è suddiviso in quattro sezioni:

• la prima e la seconda vanno compilate dai soggetti che hanno determinato il valore della pro-

duzione nei quadri IQ, IP, IC, IE e IK (sezioni II e III) e riguardano la ripartizione della base imponi-

bile, la determinazione dell’imposta e i dati relativi al versamento dell’imposta;

• la terza e la quarta sono riservate alle Amministrazioni pubbliche che hanno determinato il

valore della produzione dall’attività istituzionale nella sezione I del quadro IK e riguardano la ri-

partizione della base imponibile, la determinazione dell’imposta e i dati concernenti i versamenti

di acconto e saldo, nonché l’indicazione del codice fiscale del funzionario delegato ad emettere

provvedimenti autorizzativi per il versamento IRAP.

18 MySolution | GuideQuadro IR – Ripartizione della base imponibile e dell’imposta e dati concernenti il versamento

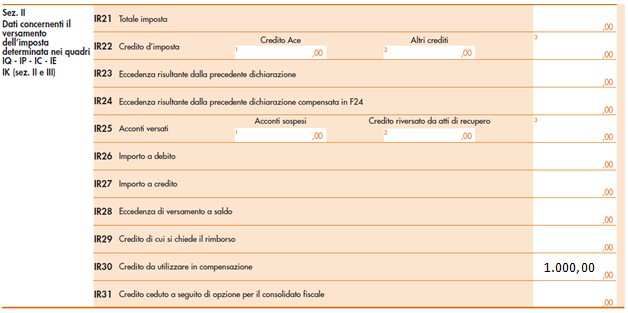

Recupero eccedenza IRAP anno precedente

Dal Mod. IRAP 2017, quadro IR, dell’architetto Mario Rossi emerge un credito da utilizzare in com-

pensazione, pari a euro 1.000.

Per il 2017 il professionista non presenta il Mod. IRAP 2018, ritenendosi privo dei requisiti

dell’autonoma organizzazione.

Al fine di esporre il credito IRAP 2017, va compilata la sezione II del quadro RX del Mod. Redditi

2018 PF come segue:

Riferimenti normativi

Agenzia delle Entrate, Provvedimento 22 marzo 2018, n. 64432;

Agenzia delle Entrate, Provvedimento 15 febbraio 2018, n. 38127;

Agenzia delle Entrate, Provvedimento 30 gennaio 2018, n. 24865.

MySolution | Guide 19Quadro IS – Prospetti vari

Quadro IS – Prospetti vari

Il quadro IS si compone di numerosi prospetti, tra i quali: la sezione III – Società di comodo; la sezione

VII – Opzioni; la sezione XIII – Credito ACE; la sezione XIV – Recupero deduzioni extracontabili; la sezione

XV – Patent box; la sezione XVI – Credito d’imposta (art. 1, comma 21, della legge n. 190/2014).

Esonero società di comodo per le “start up” innovative

La sezione III deve essere compilata dalle società per azioni, in accomandita per azioni, a responsabi-

lità limitata, in nome collettivo e in accomandita semplice, nonché dalle società e dagli enti di ogni ti-

po non residenti con stabile organizzazione nel territorio dello Stato:

• per le quali sussistono le condizioni di non operatività:

- ai sensi dell’art. 30 della legge 23 dicembre 1994, n. 724 (mancato superamento del test di operativi-

tà);

- ai sensi dell’art. 2, commi 36-decies e 36-undecies del D.L. 13 agosto 2011, n. 138 (cinque periodi

d’imposta consecutivi in perdita fiscale o quattro periodi d’imposta in perdita fiscale ed uno con red-

dito imponibile inferiore al reddito minimo ex art. 30della legge n. 724/1994);

• che hanno determinato il reddito imponibile minimo ai fini delle imposte sul reddito applican-

do al valore dei beni e delle immobilizzazioni (comma 1 del citato art. 30) le specifiche percen-

tuali dettate dalla norma al comma 3.

Tuttavia, i soggetti citati, se operativi, devono barrare la casella “Esonero”, posta nella sezione in

esame.

Ai sensi dell’art. 30, comma 3-bis, della legge n. 724/1994, fermo l’ordinario potere di accertamento,

per le società e per gli enti non operativi vale la presunzione per cui la base imponibile IRAP deve

essere almeno pari al reddito minimo determinato ai fini delle imposte dirette, aumentato dei

componenti, di regola, indeducibili ai fini IRAP, ovvero:

• delle retribuzioni sostenute per il personale dipendente, dei compensi spettanti ai collaboratori

coordinati e continuativi, di quelli per prestazioni di lavoro autonomo non esercitate abitualmen-

te;

• degli interessi passivi.

La sezione III non va compilata nelle seguenti ipotesi:

• è stata accolta l’istanza di interpello per la disapplicazione della disciplina delle società di co-

modo con effetti ai fini IRAP;

• il contribuente ritiene sussistenti le condizioni per la disapplicazione (comma 4-bis dell’art. 30

della legge n. 724/1994), ma non ha presentato l’istanza di interpello oppure l’ha presentata,

non ricevendo tuttavia risposta positiva;

Ricorda

A seguito delle modifiche introdotte ai commi 4-bis e 4-ter dell’art. 30 della legge n. 724/1994,

dal D.Lgs. 24 settembre 2015, n. 156, l’istanza per la disapplicazione della disciplina sulle

società non operative è facoltativa, non più obbligatoria.

20 MySolution | GuideQuadro IS – Prospetti vari

• il contribuente presenta una delle cause di:

- esclusione, dettate al comma 1 dell’art. 30 della legge n. 724/1994;

- disapplicazione, elencate nei provvedimenti dell’Agenzia delle entrate:

o 14 febbraio 2008, lett. a), b) c), ed f) (quest’ultima in caso di disapplicazione totale).

Le cause di cui alle lett. d) ed e), disponendo la disapplicazione limitatamente agli immobili e par-

tecipazioni nominati dalle stesse lett. d) ed e), non escludono la compilazione della sezione in

esame; queste ultime lettere sono identificate, con i codici 4 e 5, nella colonna 2 del prospetto

contenuto nel Mod. Redditi SP o SC;

o 11 giugno 2012, lett. a) e b), punto 3;

o 11 giugno 2012, lett. a), b) c), d), e) (quest’ultima in caso di disapplicazione totale), f), g), h), i),

l) ed m), punto 1.

I contribuenti esonerati dalla compilazione analitica della sezione III (al verificarsi una delle ipotesi ri-

chiamate) devono barrare la casella denominata “Esonero”.

La predetta casella va barrata anche nell’ipotesi in cui il contribuente:

• non sia tenuto alla compilazione del prospetto, in quanto risulti operativo (e non ricada nella

disciplina delle società in perdita sistematica) ovvero

• sia una società consortile o un’impresa cd. start-up innovativa (art. 26, comma 4, del D.L. 18

ottobre 2012, n. 179).

Attenzione

Una start up innovativa deve indicare l’esonero nella sezione società di comodo.

In tale caso, i righi da IS16 a IS20 della sezione in esame non devono essere compilati.

MySolution | Guide 21Quadro IS – Prospetti vari

Esercizio opzione metodo bilancio

Una ditta individuale in contabilità ordinaria intende esercitare per la prima volta l’opzione per la

base imponibile IRAP con il metodo da bilancio per il triennio 2018 – 2020: esercita l’opzione diret-

tamente nel Mod. IRAP 2018, barrando la casella 1 del rigo IS35.

Attenzione

L’opzione per il cd. metodo di bilancio è irrevocabile per tre periodi d’imposta.

Al termine dei 3 anni, l’opzione si rinnova in maniera automatica per altri 3 anni, salvo che

l’impresa non opti per la determinazione del valore della produzione netta secondo le regole fiscali;

anche in questo caso, l’opzione è irrevocabile per 3 anni e tacitamente rinnovabile.

Revoca opzione metodo bilancio

La Rossi s.a.s. in contabilità ordinaria intende esercitare la revoca dell’opzione per la determinazio-

ne della base imponibile IRAP con il metodo da bilancio, esercitata per il triennio 2015 – 2017:

• esercita la revoca direttamente nel Mod. IRAP 2018;

• barrando la casella 2 del rigo IS35.

Sarà obbligata ad adottare il criterio fiscale sul triennio 2018-2020.

22 MySolution | GuideQuadro IS – Prospetti vari

Opzione per il metodo ordinario

Anche per i produttori agricoli è possibile determinare la base imponibile IRAP con il metodo utiliz-

zato dai soggetti IRES (cosiddetto “metodo da bilancio”, introdotto dalla legge n. 244/2007);

l’esercizio dell’opzione vincola il soggetto non solo per il periodo d’imposta di riferimento, ma anche

per i tre periodi d’imposta successivi.

Il rinvio operato va, poi, esteso anche al criterio di determinazione del valore della produzione IRAP

con il metodo fiscale, applicabile per le società di persone e le ditte individuali (risoluzione 9 gennaio

2012, n. 3/E).

In sostanza:

• i soggetti esercenti attività agricola nei limiti (art. 32 del TUIR);

• le imprese di allevamento che determinano il reddito eccedente i limiti secondo le regole speciali

(art. 56, comma 5, del TUIR);

• i soggetti esercenti attività di agriturismo, che si avvalgono del regime forfetario di determinazio-

ne del reddito (art. 5 della legge 30 dicembre 1991, n. 413),

possono ”optare” per la determinazione della base imponibile IRAP, secondo:

• il cd. “metodo da bilancio” (art. 5 del D.Lgs. n. 446/1997);

• il cd. “metodo fiscale” (art. 5-bis del D.Lgs. n. 446/1997).

L’opzione per il metodo ordinario va comunicata barrando la casella contenuta al rigo IS33 della

dichiarazione.

L’opzione, con effetto per il periodo d’imposta cui si riferisce la dichiarazione, vincola il soggetto an-

che per i tre periodi d’imposta successivi, al termine dei quali può essere revocata.

I soggetti che intendono revocare la suddetta opzione devono barrare la casella “Revoca” e com-

pilare l’apposita sezione, presente nei quadri per la determinazione del valore della produzione, dedi-

cata ai produttori agricoli.

L’opzione vincola alla determinazione della base imponibile IRAP secondo i modi ordinari anche per i

tre periodi d’imposta successivi, al termine dei quali può essere revocata.

Sono comunque tenuti alla determinazione della base imponibile nei modi ordinari:

• le imprese di allevamento che non determinano il reddito eccedente i limiti (art. 32 del TUIR) se-

condo le regole speciali (art. 56, comma 5, del TUIR);

• le imprese di agriturismo che non si avvalgono, ai fini IRPEF, del suddetto regime forfetario;

• le altre imprese agricole che eccedono i limiti (art. 32 del TUIR);

• i soggetti che non si avvalgono, ai fini della determinazione del reddito d’impresa, dei regimi for-

fetari (art. 56-bis del TUIR).

I soggetti che esercitano congiuntamente l’attività agricola e quella di agriturismo, per la quale si

avvalgono del regime forfetario, possono cumulare i dati delle due attività e compilare la sezione IV

del quadro IQ.

MySolution | Guide 23Quadro IS – Prospetti vari

Tuttavia, trattandosi di attività che generano presupposti impositivi autonomi, non è possibile ope-

rare eventuali compensazioni tra risultati positivi e negativi.

Esempio

IRAP determinata con il metodo del bilancio

La base imponibile IRAP è determinata, considerando le voci desumibili dal conto economi-

co, effettuando la seguente operazione (art. 5 del D.Lgs. n. 446/1997):

Metodo da bilancio

Attenzione

Anche se compresi nella voce B.14 (rilevante IRAP), non concorrono al valore della produzione

e sono quindi indeducibili le perdite su crediti e l’IMU.

PRINCIPIO DI DERIVAZIONE DAL CONTO ECONOMICO

La base imponibile IRAP è determinata partendo dalle risultanze del conto economico.

I componenti positivi e negativi sono accertati in base ai corretti principi contabili

PRINCIPIO DI CORRELAZIONE

I componenti positivi e negativi classificabili in voci del conto economico non rilevanti ai fini

IRAP concorrono comunque alla formazione della base imponibile, se correlati a componenti

della stessa relativi a periodi d’imposta precedenti o successivi

PRINCIPIO DI IRRILEVANZA DEL TUIR

In linea generale, sono irrilevanti le norme del TUIR e di altre disposizioni fiscali e quindi le

variazioni fiscali ai fini IRES o IRPEF non vanno effettuate

La quantificazione delle voci rilevanti IRAP avviene sulla base dell’ammontare imputato alle speci-

fiche voci di conto economico.

Il principio di inerenza ai fini della determinazione della base imponibile IRAP “è quello civilistico” e

pertanto i componenti positivi e negativi sono individuati sulla base della corretta imputazione a con-

to economico.

Un costo, anche se imputato a conto economico, non può essere dedotto, se attiene alla sfera perso-

nale degli amministratori/soci.

24 MySolution | GuideQuadro IS – Prospetti vari

L’Amministrazione non potrà opporre le forfetizzazioni del TUIR. Queste ultime, infatti, nel sistema

dell’IRAP, non hanno valore di presunzioni e non possono essere utilizzate dagli Uffici per contestare

l’inerenza dei costi dedotti (cfr. circolare Agenzia delle entrate 22 luglio 2009, n. 39/E).

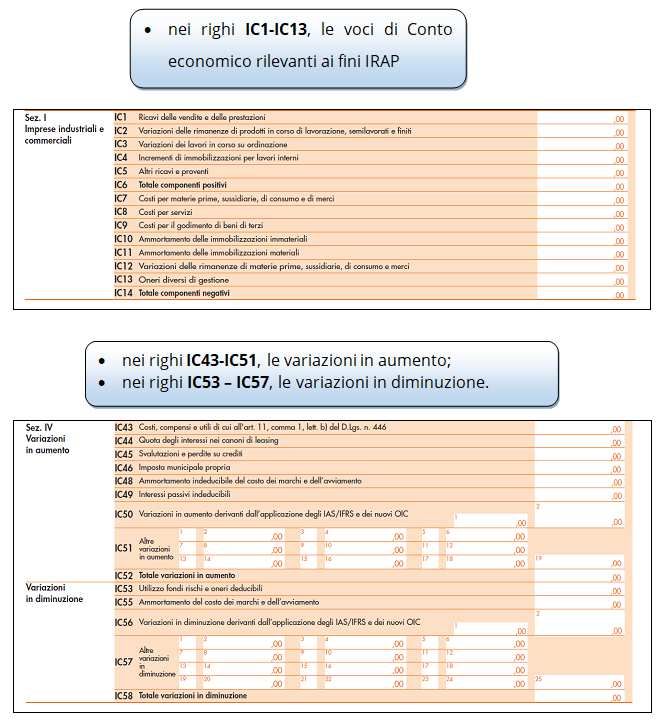

La determinazione del valore della produzione lordo avviene nel quadro IC del Mod. IRAP, nel

quale vanno indicati rispettivamente:

MySolution | Guide 25Quadro IS – Prospetti vari

Voce Deducibilità/tassabilità ai fini IRAP Riferimento Rigo

normativo e di quadro

prassi IC Mod.

IRAP

Plusvalenze Rilevanti, anche se iscritte nella voce Circolare 26 mag- IC5 o

Minusvalenze da E.20 o E.21. gio 2009, n. 27/E, IC51

cessione beni Non rilevanti quelle da cessione quesiti 1.1 e 1.2 IC13 o

azienda IC57

Plusvalenze Rilevanti in base al valore fiscale Circolare n. 27/E IC5 o

Minusvalenze da dell’immobile del 2009, quesito IC47

cessione immobili 2.4 IC13 o

patrimonio IC54

Oneri finanziari e Indeducibili, in quanto appartenenti a Circolare 20 giu- IC4

spese per il perso- voci irrilevanti. I proventi iscritti in gno 2012, n. 26/E,

nale capitalizzati contropartita nella voce A.4 del conto par. 6

economico sono tassabili

Contributi erogati Sono sempre tassabili, tranne quelli Art. 5, comma 3, IC5 o

per legge correlati a costi indeducibili IRAP del D.Lgs. n. IC51

446/1997

Spese servizi ban- Deducibili, in quanto classificabili nel- IC8

cari la voce B.7

Compensi Indeducibili, ancorché classificati nel- Art. 11, comma 1, IC8 e

co.co.pro., inclusi i la voce B.7 lett. b), del D.Lgs. IC43

compensi ammini- n. 446/1997

stratori

Compensi ammini- Deducibili IC8

stratore professio-

nista

Indennità chilome- Indeducibili Circolare n. 27/E IC8 e

triche del 2009, quesito IC51

1.4

Spese per servizi e Deducibili, in quanto classificabili nel- Circolare n. 27/E IC7 e/o

beni per i dipen- le voci B.6 e B.7 del 2009, quesito IC8

denti per svolgi- 1.4

mento attività

Spese per telefonia Deducibili, se inerenti ai fini “civilisti- IC8

fissa e mobile ci”

Spese di rappresen- Deducibili nel rispetto di inerenza “ci- Circolare 22 luglio IC8

tanza vilistico” 2009, n. 39/E

Quota interessi ca- Indeducibili. L’ammontare è desumi- Art. 5, comma 3, IC9 e

noni di leasing bile dal contratto o calcolato forfeta- del D.Lgs. n. IC44

riamente con le regole del D.M. 24 446/1997

aprile 2008

26 MySolution | GuideQuadro IS – Prospetti vari

Voce Deducibilità/tassabilità ai fini IRAP Riferimento Rigo

normativo e di quadro

prassi IC Mod.

IRAP

Quota riferita al Indeducibili secondo Agenzia entrate; Circolare 23 giu- IC11 e

terreno in caso di deducibili secondo dottrina gno 2010, n. 38/E, IC51

leasing immobiliare quesito 1.6; Asso-

nime n. 25 del

2009

Ammortamenti su- Deducibili al 100 per cento IC11

periori ai coefficien-

ti ministeriali

Ammortamento au- Deducibili al 100 per cento IC11, IC7

tovetture e relative e IC8

spese di manteni-

mento

Ammortamento av- Deducibili in misura non superiore a IC10 e

viamento e marchi 1/18 del costo IC48

Ammortamento Va effettuato sul valore non rivaluta- Circolare 19 marzo IC11 e

maggiori valori da to nel periodo di inefficacia della riva- 2009, n. 11/E, par. IC51

rivalutazione beni lutazione 6

Ammortamento Deducibili, se effettuato riallineamen- Circolare n. 27/E IC11 e

maggiori valori a to con imposta sostitutiva ex art. 176, del 2009 IC51

seguito di opera- comma 2-ter, del TUIR

zioni straordinarie

Ammortamento Indeducibili secondo Agenzia entrate; Circolare n. 38/E IC11 e

aree sottostanti il deducibili secondo dottrina del 2010, quesito IC51

fabbricato 1.6; Assonime n.

25 del 2009

Accantonamento Deducibili secondo competenza, an- Circolare n. 26/E IC57

fondo ripristino be- corché iscritti nella voce B.13 del con- del 2012, par. 5

ni azienda condotta to economico

in affitto

Accantonamento al Circolare n. 27E

fondo rischi e altri del 2009, par. 2.3

accantonamenti in-

deducibili

Utilizzo fondo rischi È deducibile se riferito a componenti Circolare n. 27E IC53

e altri accantona- rilevanti IRAP del 2009, par. 2.3

menti

Sanzioni e multe Deducibili, se inerenti ai fini “civilisti- IC13

ci”

IMU Indeducibile Art. 5, comma 3, IC13 e

del D.Lgs. n. IC46

MySolution | Guide 27Puoi anche leggere