Unico 2013 e Studi di settore - Pillole di aggiornamento - Fiscal Focus

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

730, Unico 2013 e Studi di settore

Pillole di aggiornamento

N. 29 15.04.2016

Il patrimonio netto dal bilancio alla

dichiarazione

Categoria: Dichiarazione

Sottocategoria: Unico – società di capitali

Nel modello UNICO2016 SC, quadro RS, è previsto un apposito prospetto del capitale e delle riserve.

Il prospetto va utilizzato al fine di monitorare la struttura del patrimonio netto, così come riclassificato agli

effetti fiscali, ai fini della corretta applicazione delle norme riguardanti il trattamento, sia in capo ai

partecipanti, sia in capo alla società o ente, della distribuzione o dell’utilizzo per altre finalità del capitale e

delle riserve.

Ai fini della compilazione del prospetto in commento appare utile ricordare che:

- per effetto della presunzione di cui all’art. 47, comma 1, secondo periodo, del TUIR, l’eventuale

distribuzione di poste del patrimonio netto aventi natura di capitale in luogo dell’utile di esercizio o

di riserve di utili presenti in bilancio deve essere riqualificata agli effetti fiscali in distribuzione di

utili;

- per effetto della presunzione di cui al Decreto ministeriale 2 aprile 2008, i dividendi distribuiti si

considerano prioritariamente formati con utili prodotti dalla società o ente partecipato fino al 2007.

Il patrimonio Il principio contabile di riferimento, al fine di poter correttamente analizzare la

netto in disciplina in tema di patrimonio netto è il principio contabile Oic 28.

bilancio

IL CAPITALE

In questa sede giova di essere sottolineato che sono previsti specifici limiti di

capitale minimo da parte del Legislatore.

1

Informati Srl

Via Alemanni 1 - 88040 Pianopoli (CZ)

Tel. 0968.425805 - Fax 0968.425756 - E-mail: info@fiscal-focus.it

P. Iva 03426730796 www.fiscal-focus.it

IL CAPITALE MINIMO

SPA

50.000 euro dal 21 agosto 2014

(In passato il limite era pari a 120.000 euro)

SRL

SRL A CAPITALE SRL

SRL ORDINARIA

MINIMO SEMPLIFICATA

10.000 EURO 1 EURO

1 EURO

Il limite legale è particolarmente rilevante nell’ambito delle chiusure di bilancio,

soprattutto laddove sia riportata una perdita d’esercizio.

È bene a tal proposito ricordare che l’art. 2482 bis cod. civ. prevede la seguente

disciplina delle perdite per le società a responsabilità limitata:

“Quando risulta che il capitale è diminuito di oltre un terzo in conseguenza di

perdite, gli amministratori devono senza indugio convocare l'assemblea dei soci

per gli opportuni provvedimenti.

All'assemblea deve essere sottoposta una relazione degli amministratori sulla

situazione patrimoniale della società, con le osservazioni nei casi previsti

dall'articolo 2477 del collegio sindacale o del soggetto incaricato di effettuare

la revisione legale dei conti. Se l'atto costitutivo non prevede diversamente,

copia della relazione e delle osservazioni deve essere depositata nella sede

della società almeno otto giorni prima dell'assemblea, perché i soci possano

prenderne visione.

Nell'assemblea gli amministratori devono dare conto dei fatti di rilievo avvenuti

dopo la redazione della relazione prevista nel precedente comma.

2

Informati Srl

Via Alemanni 1 - 88040 Pianopoli (CZ)

Tel. 0968.425805 - Fax 0968.425756 - E-mail: info@fiscal-focus.it

P. Iva 03426730796 www.fiscal-focus.it

Se entro l'esercizio successivo la perdita non risulta diminuita a meno di un

terzo, deve essere convocata l'assemblea per l'approvazione del bilancio e per

la riduzione del capitale in proporzione delle perdite accertate. In mancanza gli

amministratori e i sindaci o il soggetto incaricato di effettuare la revisione legale

dei conti nominati ai sensi dell'articolo 2477 devono chiedere al tribunale che

venga disposta la riduzione del capitale in ragione delle perdite risultanti dal

bilancio.

Il tribunale, anche su istanza di qualsiasi interessato, provvede con decreto

soggetto a reclamo, che deve essere iscritto nel registro delle imprese a cura

degli amministratori.

Si applica, in quanto compatibile, l'ultimo comma dell'articolo 2446”

Il successivo art. 2482ter si occupa invece dei casi di riduzione del capitale al di

sotto del minimo legale per perdita.

“Se, per la perdita di oltre un terzo del capitale, questo si riduce al disotto del

minimo stabilito dal numero 4) dell'articolo 2463, gli amministratori devono

senza indugio convocare l'assemblea per deliberare la riduzione del capitale ed

il contemporaneo aumento del medesimo ad una cifra non inferiore al detto

minimo.

E' fatta salva la possibilità di deliberare la trasformazione della società.”

LE RISERVE

Un primo aspetto sul quale risulta necessario concentrare l’attenzione riguarda

la differenza esistente tra riserve di utili e riserve di capitali:

le riserve di utili sono generalmente costituite in occasione del riparto

dell’utile di bilancio, mediante esplicita destinazione a riserva, o

mediante semplice delibera di non distribuzione in modo che l’eventuale

utile residuo venga accantonato nella voce AVIII “Utili (perdite) portati a

nuovo” del passivo dello stato patrimoniale.

le riserve di capitale rappresentano le quote di patrimonio netto che

derivano, per esempio, da ulteriori apporti dei soci, dalla conversione di

obbligazioni in azioni, dalle rivalutazioni monetarie e dalla rinuncia di

crediti da parte dei soci.

3

Informati Srl

Via Alemanni 1 - 88040 Pianopoli (CZ)

Tel. 0968.425805 - Fax 0968.425756 - E-mail: info@fiscal-focus.it

P. Iva 03426730796 www.fiscal-focus.it

Tale distinzione assume infatti rilevanza anche con riferimento al momento nel

quale le riserve sono contabilizzate.

DI UTILI

Non possono essere iscritte nel bilancio in cui emerge l’utile, in

quanto è necessaria l’approvazione del bilancio da parte della

assemblea dei soci e la successiva delibera assembleare sulla

destinazione dell’utile.

DI CAPITALI

Si iscrivono al momento del verificarsi dell’operazione che ne

richiede l’iscrizione o direttamente in sede di formazione del

bilancio, senza che occorra alcuna deliberazione dell’assemblea.

RISERVE DI CAPITALE

Riserva per azioni proprie

Riserva per azioni o quote di società

controllante

Riserva da soprapprezzo azioni

Riserva da conversione obbligazioni

Riserva di rivalutazione

RISERVE DI UTILI

Riserva legale

Riserva statutaria

Riserva per azioni proprie

Riserva da utili netti su cambi

Riserva da valutazione delle partecipazioni con

il metodo del Patrimonio Netto

Riserva da deroghe ex comma 4 dell’art. 2423

4

Informati Srl

Via Alemanni 1 - 88040 Pianopoli (CZ)

Tel. 0968.425805 - Fax 0968.425756 - E-mail: info@fiscal-focus.it

P. Iva 03426730796 www.fiscal-focus.it

Il D.Lgs. n. 139/2015 ha profondamente riformato le riserve iscritte in

bilancio.

Nello stato patrimoniale troviamo infatti ora iscritte le seguenti riserve:

II - Riserva da soprapprezzo delle azioni.

III - Riserve di rivalutazione.

IV - Riserva legale.

V - Riserve statutarie.

VI - Altre riserve, distintamente indicate.

VII - Riserva per operazioni di copertura dei flussi finanziari attesi.

VIII - Utili (perdite) portati a nuovo.

IX - Utile (perdita) dell’esercizio.

X - Riserva negativa per azioni proprie in portafoglio.

Tra le novità introdotte vi è sicuramente:

- la riserva per operazioni di copertura dei flussi finanziari attesi

- e la riserva negativa per azioni proprie, la quale non rappresenta più

una riserva indisponibile, ma abbatte direttamente il patrimonio

netto.

Per i bilanci al 31.12.2015 è tuttavia ancora necessario far riferimento alla

precedente classificazione.

Per i motivi appena esposti, quindi, analizziamo, di seguito, nel dettaglio, le riserve

iscritte in bilancio, così come dettate dalla disciplina attualmente in vigore.

In questa voce si iscrivono:

L’eccedenza del prezzo di emissione delle

II — Riserva da azioni o delle quote rispetto al loro valore

soprapprezzo delle nominale;

azioni le differenze che emergono a seguito della

conversione delle obbligazioni in azioni;

il ricavato della vendita dei diritti di opzione

inoptati dai soci e riferiti ad aumenti di

capitale

In questa voce si iscrivono le rivalutazioni dei beni

III — Riserve di

materiali ed immateriali e delle attività finanziarie

rivalutazione

previste dalle leggi speciali in materia, alcune delle

quali possono prevedere una specifica evidenza in

bilancio.

5

Informati Srl

Via Alemanni 1 - 88040 Pianopoli (CZ)

Tel. 0968.425805 - Fax 0968.425756 - E-mail: info@fiscal-focus.it

P. Iva 03426730796 www.fiscal-focus.it

In questa si iscrive la quota dell’utile dell’esercizio che

IV — Riserva legale l’assemblea ha destinato a tale riserva. È necessario

ricordare che, con specifico riferimento a questa voce,

sono previste delle dettagliate norme.

V — Riserve In questa voce si iscrivono tutte le tipologie di riserve

statutarie previste dallo statuto della società. Le condizioni, i

vincoli e le modalità di formazione e movimentazione

di queste riserve sono disciplinate dallo statuto.

In questa voce si iscrive il valore delle azioni proprie

acquistate dalla società che sono classificate

nell’attivo patrimoniale. Essa è iscritta al momento in

cui le azioni sono entrate nel patrimonio della società

VI — Riserva per

ed è destinata ad accogliere il valore delle azioni

azioni proprie in proprie iscritte all’attivo dello stato patrimoniale.

portafoglio

La “Riserva per acquisto azioni proprie” può essere

costituita, nei casi nei quali l’assemblea deliberi il

futuro acquisto di azioni proprie. Essa è classificata

tra le riserve della voce AVII “Altre riserve”.

Si richiamano le seguenti riserve:

“Riserva straordinaria”,

“Riserva da riduzione capitale sociale”, che

accoglie la differenza tra l’ammontare della

riduzione operata nel capitale sociale e la

perdita coperta, o la parte della riduzione del

VII — Altre riserve,

capitale non restituita ai soci;

distintamente

“Riserva da deroghe ex articolo 2423 codice

indicate

civile”, che si costituisce nei casi eccezionali

in cui le regole codicistiche di redazione del

bilancio siano incompatibili con il principio di

rappresentazione veritiera e corretta.

“Riserva da conguaglio utili in corso”, che

accoglie il rateo di dividendo pagato dal socio

che ha sottoscritto un aumento di capitale

sociale in corso d’anno;

6

Informati Srl

Via Alemanni 1 - 88040 Pianopoli (CZ)

Tel. 0968.425805 - Fax 0968.425756 - E-mail: info@fiscal-focus.it

P. Iva 03426730796 www.fiscal-focus.it

“Riserva azioni (quote) della società

controllante”;

“Riserva da rivalutazione delle partecipazioni”,

che deriva dall’adozione del metodo del

patrimonio netto nella valutazione delle

partecipazioni;

“Riserva per versamenti effettuati dai soci”

sono riserve che sorgono in occasione di

apporti dei soci effettuati con una

destinazione specifica (ad esempio:

“Versamenti in conto aumento di capitale”,

“Versamenti in conto futuro aumento” di

capitale; “Versamenti in conto capitale”, ed,

infine, “Versamenti a copertura perdite”)

In questa voce si iscrivono i risultati netti di esercizi

VIII — Utili (perdite)

precedenti che non siano stati distribuiti o accantonati

portati a nuovo

ad altre riserve e le perdite non ripianate.

IX — Utile (perdita) In questa voce si iscrive il risultato dell’esercizio che

dell’esercizio” scaturisce dal conto economico.

È inoltre bene in questa sede sottolineare che la distribuibilità e la disponibilità

della riserva sono due concetti molto diversi.

La distribuibilità riguarda la possibilità di erogazione ai soci

La disponibilità riguarda la possibilità di utilizzazione della riserva (ad

esempio per aumenti gratuiti di capitale)

In considerazione della distinzione appena richiamata, pertanto, le riserve

possono essere disponibili ma non distribuibili.

7

Informati Srl

Via Alemanni 1 - 88040 Pianopoli (CZ)

Tel. 0968.425805 - Fax 0968.425756 - E-mail: info@fiscal-focus.it

P. Iva 03426730796 www.fiscal-focus.it

Posso utilizzarla

Posso utilizzarla

per l’aumento Posso distribuirla ai

per la copertura

nominale di soci?

delle perdite?

capitale sociale?

Riserva da Si (ma solo se la

sovrapprezzo riserva legale ha

azioni raggiunto il limite di

SI SI

1/5 del capitale

sociale)

Riserva da

conversione SI SI SI

obbligazioni

Riserva da utili Solo se l’utile netto

netti su cambi SI SI su cambi è stato

realizzato

Riserva da

deroghe ex

comma 4, SI SI NO

articolo 242,

codice civile

Utili portati a

SI SI SI

nuovo

Riserva legale NO SI NO

È necessario

analizzare le

SI disposizioni

È necessario

È necessario statutarie. In

Riserva analizzare le

analizzare le mancanza di

statutaria disposizioni

disposizioni espressa

statutarie

statutarie previsione deve

ritenersi non

distribuibile

Riserva per

VINCOLATA VINCOLATA VINCOLATA

azioni proprie

8

Informati Srl

Via Alemanni 1 - 88040 Pianopoli (CZ)

Tel. 0968.425805 - Fax 0968.425756 - E-mail: info@fiscal-focus.it

P. Iva 03426730796 www.fiscal-focus.itRiserva per

azioni o quote

VINCOLATA VINCOLATA VINCOLATA

di società

controllante

Ai fini della distribuibilità delle riserve occorre tener conto anche di altre

disposizioni previste dal codice civile.

Ad esempio, l’articolo 2426 c.c., al punto 5, stabilisce che i costi di impianto e di

ampliamento, i costi di ricerca, di sviluppo e di pubblicità aventi utilità pluriennale

possono essere iscritti nell'attivo con il consenso, ove esistente, del collegio

sindacale e devono essere ammortizzati entro un periodo non superiore a cinque

anni. Fino a che l'ammortamento non è completato possono essere distribuiti

dividendi solo se residuano riserve disponibili sufficienti a coprire l'ammontare

dei costi non ammortizzati.

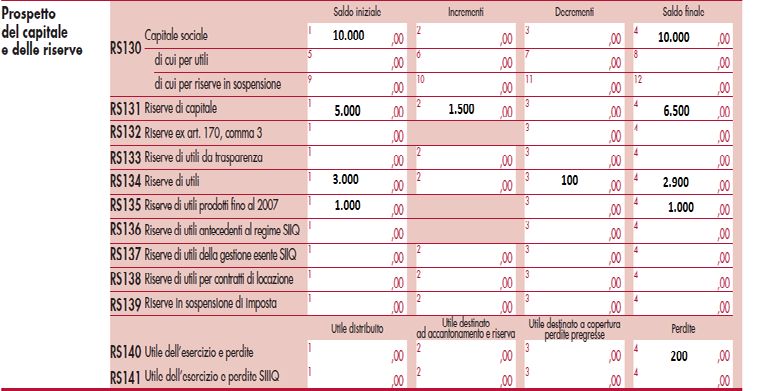

Il patrimonio Nel modello UNICO2016 SC, quadro RS, è previsto un apposito prospetto del

netto in Unico capitale e delle riserve.

Il prospetto va utilizzato al fine di monitorare la struttura del patrimonio netto,

così come riclassificato agli effetti fiscali, ai fini della corretta applicazione delle

norme riguardanti il trattamento, sia in capo ai partecipanti, sia in capo alla

società o ente, della distribuzione o dell’utilizzo per altre finalità del capitale e

delle riserve.

Più precisamente:

- nella colonna “Saldo iniziale” va indicato l’importo della voce richiesta,

così come risultante dal bilancio dell’esercizio precedente a quello cui si

riferisce la dichiarazione;

- nelle colonne intermedie, “Incrementi” e “Decrementi”, vanno indicate le

variazioni delle poste di patrimonio netto intervenute nel corso

dell’esercizio;

- nella colonna “Saldo finale”, va indicato l’importo derivante dalla somma

algebrica delle precedenti colonne, che costituirà anche il dato di

partenza (“Saldo iniziale”) del prospetto della successiva dichiarazione.

Saldi, incrementi e decrementi capitale sociale (o del

RS130

fondo di dotazione)

RS131 Saldi, incrementi e decrementi delle riserve di capitale

9

Informati Srl

Via Alemanni 1 - 88040 Pianopoli (CZ)

Tel. 0968.425805 - Fax 0968.425756 - E-mail: info@fiscal-focus.it

P. Iva 03426730796 www.fiscal-focus.itRiserve costituite prima della trasformazione di cui

RS132

all’art. 170, comma 3, del TUIR,

Riserve alimentate con utili di esercizio prodotti durante

la fase di applicazione del regime opzionale di

tassazione per trasparenza, di cui agli artt. 115 e 116 del

TUIR.

RS133

Salva diversa esplicita volontà assembleare,

si considerano prioritariamente distribuiti gli

utili e le riserve di utili realizzati nei periodi di

efficacia dell’opzione.

Riserve alimentate con utili prodotti fino all’esercizio in

RS135 corso al 31 dicembre 2007, incrementi e decrementi

delle stesse.

Riserve alimentate con utili formatesi prima dell’inizio

RS136 della gestione esente di cui al regime delle SIIQ e delle

SIINQ

Riserve alimentate con utili formatesi durante la gestione

RS137

esente di cui al regime delle SIIQ e delle SIINQ.

Riserve alimentate con utili formatesi durante la gestione

RS138 esente di cui al regime delle SIIQ e delle SIINQ per la parte

riferibile a contratti di locazione di immobili

RS139 Riserve in sospensione d’imposta

Risultato (utile o perdita) del conto economico

RS140

dell’esercizio cui si riferisce la dichiarazione

Risultato (utile o perdita) del conto economico

dell’esercizio cui si riferisce la dichiarazione per la parte

RS141

riferibile alla gestione esente di cui al regime speciale

delle SIIQ e delle SIINQ

Si ricorda che, per effetto della presunzione posta dall’art. 47, comma 1,

secondo periodo, del TUIR, l’eventuale distribuzione di poste del patrimonio

netto aventi natura di capitale in luogo dell’utile di esercizio o di riserve di utili

presenti in bilancio deve essere riqualificata agli effetti fiscali in distribuzione

di utili.

Articolo 47 Tuir - Utili da partecipazione in società ed enti

“1. Salvi i casi di cui all'articolo 3, comma 3, lettera a), gli utili distribuiti in

qualsiasi forma e sotto qualsiasi denominazione dalle società o dagli enti

10

Informati Srl

Via Alemanni 1 - 88040 Pianopoli (CZ)

Tel. 0968.425805 - Fax 0968.425756 - E-mail: info@fiscal-focus.it

P. Iva 03426730796 www.fiscal-focus.itindicati nell'articolo 73, anche in occasione della liquidazione, concorrono alla

formazione del reddito imponibile complessivo limitatamente al 40 per cento

del loro ammontare. Indipendentemente dalla delibera assembleare, si

presumono prioritariamente distribuiti l'utile dell'esercizio e le riserve diverse da

quelle del comma 5 per la quota di esse non accantonata in sospensione di

imposta. …”

ART. 47 TUIR

PRESUNZIONE: Si considerano distribuiti per primi l'utile d'esercizio e le

riserve diverse da quelle di capitale

ATTENZIONE! si tratta di una presunzione assoluta, che non ammette prova

contraria!

In ogni caso giova ricordare che la presunzione non opera con riferimento:

- alle riserve in sospensione d’imposta

- e a quelle non disponibili secondo le disposizioni civilistiche (si pensi, ad

esempio, alla riserva legale)

Esempi di ESEMPIO 1 – LA PERDITA

compilazione La società Alfa, nell’anno 2014 (suo primo esercizio) ha riportato una perdita pari

modello Unico ad euro 150.

I soci hanno deciso di riportarla all’esercizio successivo.

L’anno 2015 la società ha riportato nuovamente una perdita per euro 100.

11

Informati Srl

Via Alemanni 1 - 88040 Pianopoli (CZ)

Tel. 0968.425805 - Fax 0968.425756 - E-mail: info@fiscal-focus.it

P. Iva 03426730796 www.fiscal-focus.itIpotizziamo ora che la stessa società, nell’esercizio 2015, abbia riportato un utile

pari ad euro 100, il quale è stato utilizzato per la copertura della perdita

pregressa.

(nell’esercizio 2014, invece, ha riportato sempre una perdita pari ad euro 150)

La società Beta, invece, pur riportando una perdita di euro 100 nel 2014, ha

deliberato, nel 2015, la copertura della stessa con una riserva di utili.

Nell’anno 2015 ha poi riportato una perdita di 200.

Ipotizziamo invece che la società presenti anche riserve di utili prodotti fino al

2007 (rigo RS135)

Nel caso della copertura della perdita non opera la presunzione di cui al DM

2.4.2008, in virtù del quale:

“2. A partire dalle delibere di distribuzione successive a quella avente ad oggetto

l'utile dell'esercizio in corso al 31 dicembre 2007, agli effetti della tassazione del

soggetto partecipante, i dividendi distribuiti si considerano prioritariamente

formati con utili prodotti dalla società o ente partecipato fino a tale esercizio.”

12

Informati Srl

Via Alemanni 1 - 88040 Pianopoli (CZ)

Tel. 0968.425805 - Fax 0968.425756 - E-mail: info@fiscal-focus.it

P. Iva 03426730796 www.fiscal-focus.itPertanto, in questo caso, potremo utilizzare le riserve di utili prodotte dopo il 2007

Sempre con riferimento alla stessa società Beta, ipotizziamo che i soci, in vista

dell’andamento negativo del mercato, abbiano deciso di effettuare un

conferimento in conto capitale di euro 1.500.

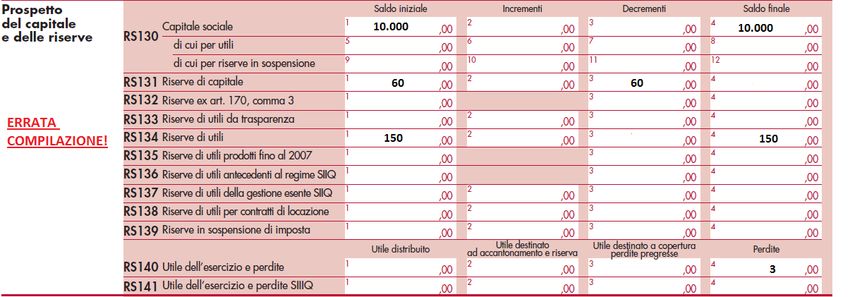

ESEMPIO 2 – La distribuzione degli utili e delle riserve

La società Alba Srl presenta la seguente situazione:

Riserva di utili (riserva legale) 100

Riserva di utili (altre riserve) 50

Riserva di capitali 60

Nell’anno 2015 la società Alba:

- decide di distribuire ai soci la riserva di capitali (60)

- riporta una perdita di euro 3

13

Informati Srl

Via Alemanni 1 - 88040 Pianopoli (CZ)

Tel. 0968.425805 - Fax 0968.425756 - E-mail: info@fiscal-focus.it

P. Iva 03426730796 www.fiscal-focus.itIn questo caso sono presenti riserve di utili liberamente disponibili ed opera

quindi la presunzione di cui all’art.47 Tuir, eccezion fatta per la riserva legale (la

quale, come già anticipato, non ricade nella presunzione).

Possiamo quindi considerare distribuite le seguenti riserve:

Riserva di utili (altre riserve) 50

Solo per la restante parte (10) potranno essere abbattute le riserve di capitali.

Si consideri inoltre che tutte le riserve sono post-2007.

Sarebbe invece errato compilare il prospetto come segue:

14

Informati Srl

Via Alemanni 1 - 88040 Pianopoli (CZ)

Tel. 0968.425805 - Fax 0968.425756 - E-mail: info@fiscal-focus.it

P. Iva 03426730796 www.fiscal-focus.itE se parte delle riserve fossero state prodotte ante-2007?

In questo caso opererebbe un’ulteriore presunzione, in virtù della quale sono

considerati prioritariamente distribuiti gli utili prodotti prima del 2007.

Riserva di utili (altre riserve) ante-2007 10

Riserva di utili (altre riserve) post-2007 40

Riserva legale (tutta ante-2007) 100

Riserva di capitali 60

15

Informati Srl

Via Alemanni 1 - 88040 Pianopoli (CZ)

Tel. 0968.425805 - Fax 0968.425756 - E-mail: info@fiscal-focus.it

P. Iva 03426730796 www.fiscal-focus.itSpeciale dichiarazioni: le uscite precedenti…

N. 1 - Modello 730_ 2015. Ultime news 07.03.2016

N. 2 - 730. Contribuenti tenuti alla presentazione 08.03.2016

N. 3 - 730. Novità oneri detraibili e deducibili 1^ parte 09.03.2016

N. 4 - 730. Novità oneri detraibili e deducibili 2^ parte 10.03.2016

N. 5 - 730. Spese diversamente abili 11.03.2016

N. 6 - 730. Oneri detraibili spese sanitarie e spese funebri 14.03.2016

N. 7 - 730. Abitazione principale. Detrazione interessi 15.02.2016

N. 8 - La ristrutturazione dell'immobile nel 730 16.03.2016

N. 9 - 730. Riqualificazione energetica edifici 17.03.2016

N. 10 - Redditi degli immobili in locazione 18.03.2016

N. 11 - 730. Redditi da lavoro dipendente, assimilati e

21.03.2016

pensione

N. 12 - 730. I redditi dei terreni. Quadro A 22.03.2016

N. 13 - 730. I redditi da lavoro occasionale 23.03.2016

N. 14 - Visto di conformità. Ultime news 24.03.2016

N. 15 - 730. Eventi eccezionali 25.03.2016

N. 16 - 730. Quadro K e amministratore di condominio 29.03.2016

N. 17 - 730. Perdita o cambio del sostituto 30.03.2016

N. 18 - 730. Dividendi di fonte estera 31.03.2016

N. 19 - Destinazione otto, cinque e due per mille 01.04.2016

N. 20 - Unico PF. News del modello 04.04.2016

N. 21 - Le novità di UNICO SP 05.04.2016

N. 22 - Unico SC. News modello 06.04.2016

N. 23 - Unico ENC. News modello 07.04.2016

N. 24 - IRAP. News nodello 08.04.2016

N. 25 - Unico PF Quadro RP. Oneri deducibili 11.04.2016

N. 26 - Unico PF Quadro RP. Oneri detraibili 12.04.2016

N. 27 - Dichiarazione integrativa 2014 13.04.2016

N. 28 – Unico. Quadro RC 14.04.2016

N. 29 – Patrimonio netto. Dal bilancio alla dichiarazione 15.04.2016

- Riproduzione riservata -

16

Informati Srl

Via Alemanni 1 - 88040 Pianopoli (CZ)

Tel. 0968.425805 - Fax 0968.425756 - E-mail: info@fiscal-focus.it

P. Iva 03426730796 www.fiscal-focus.itPuoi anche leggere