Un approccio bottom-up e contrarian al debito emergente - Lorenzo Corrias Institutional Sales Director Vontobel Asset Management - Prometeia

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Un approccio bottom-up e contrarian al debito emergente Lorenzo Corrias Institutional Sales Director Vontobel Asset Management

Le Boutique di Vontobel = Reattività e rapidità

PATRIMONI DEI PATRIMONI DEI PATRIMONI DEI

CLIENTI CLIENTI CLIENTI

Azionario MLD CHF Reddito fisso MLD CHF Multi-asset MLD CHF

Boutique Quality Growth Boutique Fixed Income Boutique Multi Asset

Crescita di alta qualità a 37,4 Strategie d'investimento 17,3 Strategie multi-asset globali 24,7*

prezzi ragionevoli: la stessa obbligazionarie a gestione gestite con riferimento a un

filosofia d'investimento è alla attiva: competenze globali ed benchmark e budget di rischio

base di ogni strategia. enfasi specifica su definiti.

obbligazionario flessibile,

corporate e dei mercati 11,8**

Boutique Sustainable &

Thematic 11,8 emergenti. Soluzioni d'investimento

Strategie con enfasi su temi quantitative incentrate su

di investimento specifici, tra cui stabilità dei rendimenti e

sostenibilità e fattori Prodotti obbligazionari a gestione 14,9 strategie di asset allocation

ambientali, sociali e di attiva improntati alla massima personalizzate.

governance (ESG). trasparenza, che generano

interessanti rendimenti corretti

per il rischio con una particolare

attenzione per la conservazione

del capitale.

Dati al 31/12/2017. *Inclusi CHF 6,6 mld di patrimoni soggetti a consulenza. **Inclusi CHF 4,4 mld di

patrimoni soggetti a consulenza. 2

I patrimoni dei clienti delle boutique sopra citati non includono CHF 3,4 mld di fondi private label.

Debito Emergente: ottimo profilo rischio rendimento

Statistiche di rischio/rendimento per alcune fra le principali asset class (basate sui rendimenti del

periodo 03/2003 – 03/2018)

Storicamente le obbligazioni dei

1 mercati emergenti hanno

generato elevati rendimenti in

base al rischio

Tali rendimenti sono stati

2

realizzati con un rischio medio-

alto

All'interno dello spettro del

3 rischio, il debito dei ME si

colloca tra il reddito fisso

tradizionale e i titoli azionari.

Le performance passate non sono indicative dei rendimenti correnti o futuri.

Fonte: Vontobel Asset Management, Bloomberg, al 29/03/2018.

3

Alta dispersione delle componenti dell’indice

Il potenziale di valore aggiunto tramite gestione attiva è elevato

25

20

9,7% 9,7%

15 0,1% 18,7% 2,9%

15,6%

5,8% 9,7% 4,4% 23,2% 13,5% 13,1%

6,2%

10 0,9%

4,0% 15,2% 12,9% 14,4% 14,0%

14,0% 13,7% 10,4% 12,1%

5 8,6% 8,3% 9,6% 9,4%

6,6% 7,1% 5,8% 6,1% 6,6% 6,7% 5,3%

4,3% 4,5%

0 0,7% 0,8%

-3,8% -4,6% -2,8% -3,3% -4,6%

-5

-10

-23,3%

-15

-20

-25

Medio Oriente/Af

Messico

Cile

Asia

Brasile

Malaysia

Polonia

Indonesia

Romania

Tailandia

Turchia

Total Index

Europa

Argentina

Ungheria

Russia

Perù

Rep Ceca

Colombia

Sudafrica

America Latina

Filippine

Perf Hedged (Rate Return) FX Return

Fonte: Vontobel Asset Management, JP Morgan, rendimento complessivo in 12 mesi, al 15/03/2018

Disclaimer: Le performance passate non sono indicative dei rendimenti correnti 4

o futuriLa ricerca di rendimento nei Mercati Emergenti

5I tre pilastri dell’inefficienza

Inefficienze Inefficienze Inefficienze

comportamentali strutturali di governance

– Normative/di rating – I benchmark sono imperfetti e non – Il mercato non identifica

– Societarie (cercano di coprire i rappresentano il vero universo dei immediatamente la robusta

rischi, non di massimizzare i Mercati Emergenti correlazione positiva tra la

guadagni) – I mercati sono dominati da performance obbligazionaria e i

– Comportamentali (ETF, “habitat operatori sincronizzati di grandi cambiamenti relativi alla solidità di

naturale”, reazioni spropositate dimensioni (compresi i gestori istituzioni e governance di un

degli investitori agli eventi) passivi) che effettuano la stessa determinato paese.

…portano a situazioni segmentate e operazione nello stesso momento e

guidate dagli eventi per la stessa ragione, generando

correlazioni elevate.

Risultato: Risultato: Risultato:

Gestione attiva, ad elevata Diversificazione nella “scala

“scala di

di Attenzione alla sostenibilità,

affidabilità. Neutrale

Neutrale equivale

equivaleaa sviluppo” (compresi

sviluppo” (compresii imercati

mercatididi compresi i criteri di esclusione

esclusione

zero!

zero! frontiera) e nei modelli

modellididibusiness

business

Fonte: Vontobel Asset Management

6I tre pilastri dell’inefficienza

Inefficienze Inefficienze Inefficienze

comportamentali strutturali di governance

– Normative/di rating – I benchmark sono imperfetti e non – Il mercato non identifica

– Societarie (cercano di coprire i rappresentano il vero universo dei immediatamente la robusta

rischi, non di massimizzare i Mercati Emergenti correlazione positiva tra la

guadagni) – I mercati sono dominati da performance obbligazionaria e i

– Comportamentali (ETF, “habitat operatori sincronizzati di grandi cambiamenti relativi alla solidità di

naturale”, reazioni spropositate dimensioni (compresi i gestori istituzioni e governance di un

degli investitori agli eventi) passivi) che effettuano la stessa determinato paese.

…portano a situazioni segmentate e operazione nello stesso momento e

guidate dagli eventi per la stessa ragione, generando

correlazioni elevate.

Risultato: Risultato: Risultato:

Gestione attiva, ad elevata Diversificazione nella “scala

“scala di

di Attenzione alla sostenibilità,

affidabilità. Neutrale

Neutrale equivale

equivaleaa sviluppo” (compresi

sviluppo” (compresii imercati

mercatididi compresi i criteri di esclusione

esclusione

zero!

zero! frontiera) e nei modelli

modellididibusiness

business

Fonte: Vontobel Asset Management

7Costruzione del portafoglio: maggiore granularità

TIER I (Superiore) Tier II (Frontiera liquida) Tier III (Frontiera criptica) TIER IV (Non liberi)

Repubblica Ceca Costa Rica Armenia TIER I

Hong Kong Repubblica Dominicana Bangladesh Cina

Israele Ghana Botswana Russia

Singapore Kenya Costa d’Avorio Thailandia

Corea del Sud Nigeria Croazia Turchia

Taiwan Pakistan Georgia TIER II

TIER I (Benchmark) Serbia Malawi Egitto

Argentina Sri Lanka Mauritius Kazakistan

Brasile Ucraina Mongolia Uganda

Cile Zambia Mozambico TIER III

Colombia Namibia Azerbaijan

Ungheria Paraguay Rwanda

Indonesia Tanzania Vietnam

India

Messico

Malesia

Perù

Filippine

Polonia

Romania

Sud Africa

Uruguay

Informazioni soggette a modifica senza preavviso; solo il prospetto informativo corrente o documenti comparabili hanno valore legalmente vincolante. 8Costruzione del portafoglio... diversificazione nei diversi

“modelli di business”

Principale esportazione di ciascun paese

Diversificare l’esposizione

alle oscillazioni del prezzo

delle commodity

attraverso l'analisi del

commercio del paese

Fonte: Observatory of Economic Complexity

9Correlazioni tra valute Emergenti

Tendenza a rilevare una maggiore correlazione valutaria tra i “grandi paesi” sui mercati emergenti. Una

diversificazione superiore può essere ottenuta al di là dell’universo del benchmark...

South South

Brazilian Russian Indonesian Malaysian Mexican Egyptian Kenyan Zam bian

Korean Turkish Lira African Ghana Cedi

Real Ruble Rupiah Ringgit Peso Pound Shilling Kwacha

Won Rand

Brazilian

0.50 0.20 0.22 0.13 0.50 0.42 0.52 -0.05 -0.03 -0.04 -0.01

Real

Russian

0.50 0.25 0.26 0.21 0.45 0.43 0.50 0.01 0.04 -0.04 0.04

Ruble

Indonesian

0.20 0.25 0.60 0.55 0.14 0.14 0.27 0.01 0.05 -0.03 0.02

Rupiah

Malaysian

0.22 0.26 0.60 0.63 0.26 0.22 0.31 0.00 0.00 0.00 0.05

Ringgit

South

0.13 0.21 0.55 0.63 0.21 0.19 0.25 -0.06 -0.01 0.02 0.06

Korean Won

Mexican

0.50 0.45 0.14 0.26 0.21 0.47 0.55 -0.11 -0.04 0.02 0.05

Peso

Turkish Lira 0.42 0.43 0.14 0.22 0.19 0.47 0.56 0.01 -0.04 0.04 -0.06

South

African 0.52 0.50 0.27 0.31 0.25 0.55 0.56 -0.02 -0.05 -0.02 0.01

Rand

Egyptian

-0.05 0.01 0.01 0.00 -0.06 -0.11 0.01 -0.02 0.11 0.05 0.02

Pound

Ghana Cedi -0.03 0.04 0.05 0.00 -0.01 -0.04 -0.04 -0.05 0.11 0.00 0.02

Kenyan

-0.04 -0.04 -0.03 0.00 0.02 0.02 0.04 -0.02 0.05 0.00 0.00

Shilling

Zam bian

-0.01 0.04 0.02 0.05 0.06 0.05 -0.06 0.01 0.02 0.02 0.00

Kwacha

Fonte: Bloomberg, Vontobel Asset Management, correlazioni giornaliere su 2 anni, al 15/03/201

10I tre pilastri dell’inefficienza

Inefficienze Inefficienze Inefficienze

comportamentali strutturali di governance

– Normative/di rating – I benchmark sono imperfetti e non – Il mercato non identifica

– Societarie (cercano di coprire i rappresentano il vero universo dei immediatamente la robusta

rischi, non di massimizzare i Mercati Emergenti correlazione positiva tra la

guadagni) – I mercati sono dominati da performance obbligazionaria e i

– Comportamentali (ETF, “habitat operatori sincronizzati di grandi cambiamenti relativi alla solidità di

naturale”, reazioni spropositate dimensioni (compresi i gestori istituzioni e governance di un

degli investitori agli eventi) passivi) che effettuano la stessa determinato paese.

…portano a situazioni segmentate e operazione nello stesso momento e

guidate dagli eventi per la stessa ragione, generando

correlazioni elevate.

Risultato: Risultato: Risultato:

Gestione attiva, ad elevata Diversificazione nella “scala

“scala di

di Attenzione alla sostenibilità,

affidabilità. Neutrale

Neutrale equivale

equivaleaa sviluppo” (compresi

sviluppo” (compresii imercati

mercatididi compresi i criteri di esclusione

esclusione

zero!

zero! frontiera) e nei modelli

modellididibusiness

business

Fonte: Vontobel Asset Management

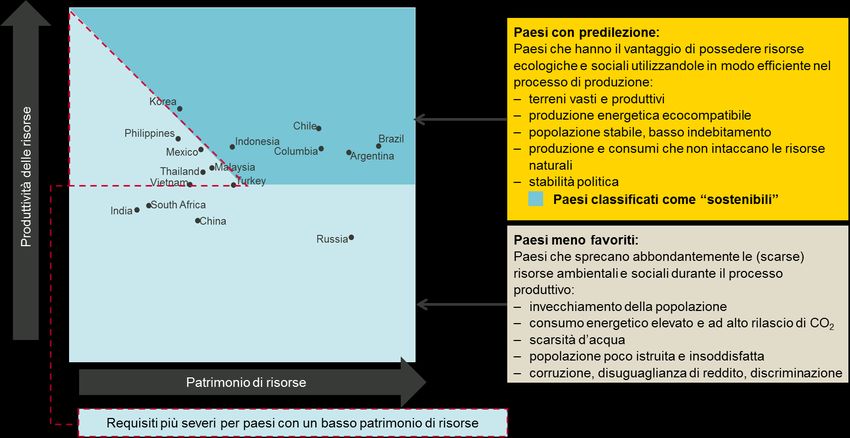

11Aderenza alla sostenibilità: attuazione dei requisiti ESG

... e loro utilizzo produttivo ed efficiente per migliorare la qualità di vita della popolazione.

Fonte: Vontobel Asset Management, al 29/12/2017

12Patrimonio di risorse e produttività

Risorse ambientali Risorse sociali

• Biocapacità e impronta ecologica • Popolazione

• Generazione di energia nelle centrali nucleari • Infrastruttura

• Disponibilità o scarsità d’acqua • Debito pubblico

• Biodiversità • Debito estero/asset

• Impatto del cambiamento climatico

Qualità della vita e utilizzo delle risorse Condizioni generali

• Qualità della vita • Economia

– Benessere materiale – per es. competitività, inflazione

– Livello d’istruzione • Titoli di Stato

– Sanità

– per es. corruzione, stabilità politica

• Utilizzo delle risorse

• Società

– Impronta ecologica

– Elettricità generata nelle centrali nucleari – per es. distribuzione del reddito, diritti dell’uomo

– Impronta idrica

13Aderenza alla sostenibilità: attuazione dei requisiti ESG

1. Il rating aggregato ESG del

portafoglio deve essere

posizionato nei paesi

classificati come “sostenibili”

2. Criterio di esclusione: Paesi

non democratici valutati “non

liberi” dalla ONG Freedom

House. Questi solidi criteri

possono essere concordati con

il cliente a seconda del suo

punto di vista ESG, e variare in

relazione alla specifica

strategia.

= Paesi classificati come “sostenibili”

= Paesi esclusi

14Un’attenzione particolare alla massimizzazione della

remunerazione bottom-up

Fonte: Vontobel Asset Management

15Opportunità nella ricerca del valore:

segmentazione del mercato a seconda della valuta

Brasile – anomalie valutarie bottom-up favoriscono il debito denominato in EUR

rispetto a quello in USD

→ Le anomalie di

prezzo della

valutazione

sistematica possono

generare opportunità

ricorrenti a basso

rischio/alto

rendimento

Fonte: Vontobel Asset Management

Disclaimer: Le performance passate non sono indicative dei rendimenti correnti o futuri. I

dati relativi alla performance non tengono conto delle commissioni o dei costi addebitati 16

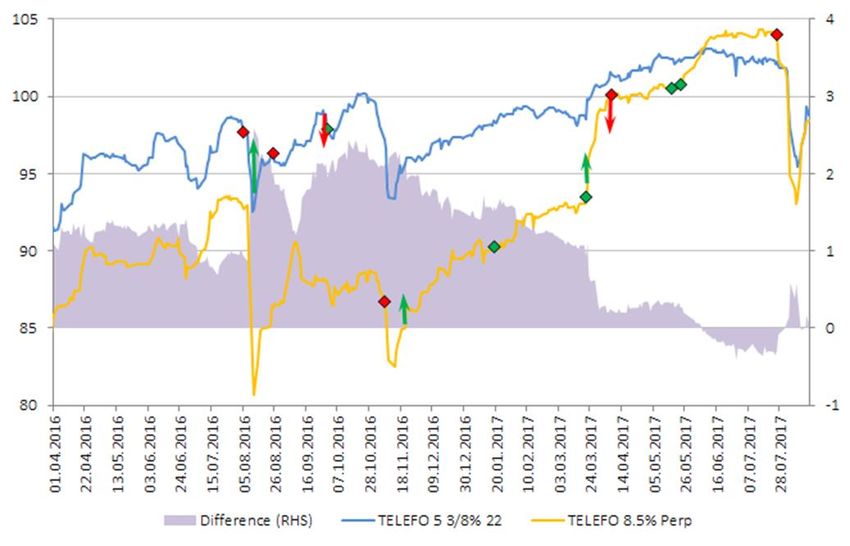

all’atto dell’emissione o del rimborso delle quoteMassimizzare la performance bottom-up:

esempio di un’operazione basata su un evento

Colombia/Telefonica: le inefficienze bottom-up generano anomalie di prezzo della

struttura patrimoniale – Agosto 2016: S&P rivede l'outlook portandolo a negativo sulla scia di

una performance debole

– Acquistiamo obbligazioni senior poiché le obbligazioni perpetue hanno

un’opzione per il differimento delle cedole, vendiamo al 28/09/2016

– Le obbligazioni risentono nuovamente in negativo a seguito

dell'elezione di Trump. Sapendo che hanno pagato la cedola a

settembre e conoscendo il sentiment di avversione al rischio generale,

acquistiamo obbligazioni perpetue

– A gennaio corre voce che il governo stia attivamente considerando la

ricapitalizzazione

– Marzo – i media locali riportano che la Colombia e Telefonica stanno

trattando una ricapitalizzazione da 1,5 mld di USD

– Aprile 2017 – vendiamo la nostra posizione al permanere dei rischi di

attuazione

– Luglio 2017 – la Colombia impone una multa di 530 mln di USD alla

società

Fonte: Vontobel Asset Management.

Le performance passate non sono indicative dei rendimenti correnti o futuri. I dati relativi alla performance 17

non tengono conto delle commissioni o dei costi addebitati all'atto dell'emissione o del rimborso delle quote.I vantaggi della gestione attiva

• Un rendimento a scadenza più elevato del benchmark

• Uno spread più elevato

• Stesso rating medio e stessa duration dell’indice

• Maggiore diversificazione e minore rischio

Fonte: Vontobel Asset Management. 18Disclaimer

This document was produced for Institutional clients, for distribution in LUX LIE CHE DEU AUT ITA SGP CHL NLD mentioned in article 1:107 of the Financial Markets Supervision Act (“Wet op het financiële toezicht”). The KIID is

SWE GBR ESP AND/PRT. This document is for information purposes only and does not constitute an offer, solicitation available in Swedish. The funds authorised for distribution in the United Kingdom can be viewed in the FCA register

or recommendation to buy or sell shares of the fund/fund units or any investment instruments, to effect any transactions under the Scheme Reference Number 466625. This communication is directed only at recipients who are eligible

or to conclude any legal act of any kind whatsoever. Subscriptions of shares of the fund should in any event be made counterparties or professional clients, as defined in the “Glossary to the Financial Conduct Authority’s Handbook of

solely on the basis of the fund's current sales prospectus (the “Sales Prospectus”), the Key Investor Information Rules and Guidance”. Any investment or service to which this communication relates is only available to and will only be

Document («KIID»), its articles of incorporation and the most recent annual and semi-annual report of the fund and after engaged in with such persons. Any other person who receives this communication should not rely on or act upon this

seeking the advice of an independent finance, legal, accounting and tax specialist. This document is directed only at communication. This information was approved by Vontobel Asset Management SA, London Branch, which has its

recipients who are institutional clients such as eligible counterparties or professional clients as defined by the Markets in registered office at Third Floor, 22 Sackville Street, London W1S 3DN and is authorised by the Commission de

Financial Instruments Directive 2004/39/EC (“MiFID”) or similar regulations in other jurisdictions. In particular, we wish to Surveillance du Secteur Financier (CSSF) and subject to limited regulation by the Financial Conduct Authority (FCA).

draw your attention to the following risks: Investments in derivatives are often exposed to the risks associated with the Details about the extent of regulation by the FCA are available from Vontobel Asset Management SA, London Branch,

underlying markets or financial instruments, as well as issuer risks. Derivatives tend to carry more risk than direct on request. The KIID can be obtained in English from Vontobel Asset Management SA, London Branch, Third Floor, 22

investments. Investments in the securities of emerging- market countries may exhibit considerable price volatility and – Sackville Street, London W1S 3DN or downloaded from our website vontobel.com/am. In Spain, funds authorised for

in addition to the unpredictable social, political and economic environment – may also be subject to general operating distribution are recorded in the register of foreign collective investment companies maintained by the Spanish CNMV

and regulatory conditions that differ from the standards commonly found in industrialised countries. The currencies of (under number 280). The KIID can be obtained in Spanish from Vontobel Asset Management S.A., Spain Branch, Paseo

emerging-market countries may exhibit wider fluctuations. Investments in riskier, higher-yielding bonds are generally de la Castellana, 95, Planta 18, E-28046 Madrid or electronically from atencionalcliente@vontobel.es. Please note that

considered to be more speculative in nature. These bonds carry a higher credit risk and their prices are more volatile certain sub-funds are exclusively available to qualified investors in Andorra or Portugal. This document is not the result

than bonds with superior credit ratings. There is also a greater risk of losing the original investment and the associated of a financial analysis and therefore the «Directives on the Independence of Financial Research» of the Swiss Bankers

income payments. Past performance is not a reliable indicator of current or future performance. Performance data does Association are not applicable. Vontobel Asset Management AG, ist affiliates and/or ist board of directors, executive

not take into account any commissions and costs charged when shares of the fund are issued and redeemed, if management and employees may have or have had interests or positions in, or traded or acted as market maker in

applicable. The return of the fund may go down as well as up due to changes in rates of exchange between currencies. relevant securities. Furthermore, such entities or persons may have executed transactions for clients in these

The value of the money invested in the fund can increase or decrease and there is no guarantee that all or part of your instruments or may provide or have provided corporate finance or other services to relevant companies. Although

invested capital can be redeemed. Interested parties may obtain the above-mentioned documents free of charge from Vontobel Asset Management AG ("Vontobel") believes that the information provided in this document is based on

the authorised distribution agencies and from the offices of the fund at 11-13 Boulevard de la Foire, L-1528 Luxembourg, reliable sources, it cannot assume responsibility for the quality, correctness, timeliness or completeness of the

the paying agent in Liechtenstein: Bank Vontobel (Liechtenstein) AG, Pflugstrasse 20, FL9490 Vaduz, the information contained in this document. Except as permitted under applicable copyright laws, none of this information

representative in Switzerland: Vontobel Fonds Services AG, Gotthardstrasse 43, 8022 Zurich, the paying agent in may be reproduced, adapted, uploaded to a third party, linked to, framed, performed in public, distributed or transmitted

Switzerland: Bank Vontobel AG, Gotthardstrasse 43, 8022 Zurich, the paying agent in Germany: B. Metzler seel. Sohn & in any form by any process without the specific written consent of Vontobel. To the maximum extent permitted by law,

Co. KGaA, Grosse Gallusstrasse 18, 60311 Frankfurt/Main, the paying agent in Austria Erste Bank der Vontobel will not be liable in any way for any loss or damage suffered by you through use or access to this information,

oesterreichischen Sparkassen AG, Graben 21, A-1010 Vienna. Refer for more information on the fund to the latest or Vontobel’s failure to provide this information. Our liability for negligence, breach of contract or contravention of any

prospectus, annual and semi-annual reports as well as the key investor information documents (“KIID”). These law as a result of our failure to provide this information or any part of it, or for any problems with this information, which

documents may also be downloaded from our website at vontobel.com/am. Refer for more information regarding cannot be lawfully excluded, is limited, at our option and to the maximum extent permitted by law, to resupplying this

subscriptions in Italy to the Modulo di Sottoscrizione. For any further information: Vontobel Asset Management S.A., information or any part of it to you, or to paying for the resupply of this information or any part of it to you. Neither this

Milan Branch, Piazza degli Affari 3, 20123 Milano, telefono: 0263673444, e-mail clientrelation@vontobel.it. The fund and document nor any copy of it may be distributed in any jurisdiction where its distribution may be restricted by law. Persons

its subfunds are not available to retail investors in Singapore. Selected sub-funds of the fund are currently recognized as who receive this document should make themselves aware of and adhere to any such restrictions. In particular, this

restricted schemes by the Monetary Authority of Singapore. These sub- funds may only be offered to certain prescribed document must not be distributed or handed over to US persons and must not be distributed in the USA.

persons on certain conditions as provided in the “Securities and Futures Act”, Chapter 289 of Singapore. In Chile the

funds may not be publicly offered, neither as an entity of Vontobel or under registration with the Chilean supervisory

authority (“Superintendencia de Valores y Seguros”) in accordance with the Securiteis Act no. 18.045. The offer of the

instruments mentioned in this presentation is subject to General Rule No. 336 issued by the Superintendence of

Securities and Insurance of Chile (Superintendencia de Valores y Seguros) (“SVS”). The subject matter of this offer are

securities not registered with the Securities Registry (Registro de Valores) of the SVS, nor with the Foreign Securities

Registry (Registro de Valores Extranjeros) of the SVS; therefore, such securities are not subject to the supervision of the

SVS. Since the securities are not registered in Chile, there is no obligation of the issuer to make publicly available

information about the securities in Chile. The securities shall not be subject to public offering in Chile unless registered

with the relevant securities registry of the SVS. Please note that certain sub-funds are exclusively available to qualified

investors. The Fund and its subfunds are included in the register of Netherland's Authority for the Financial Markets as

19Puoi anche leggere