Turchia I mercati energetici dell'est Europa: opportunità per le imprese italiane nel settore elettrico e del gas - UniCredit Group

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

RELAZIONI ISTITUZIONALI E INTERNAZIONALI

Turchia

I mercati energetici dell’est Europa:

opportunità per le imprese italiane

nel settore elettrico e del gas

Turchia I mercati energetici dell’est Europa: opportunità per le imprese italiane nel settore elettrico e del gas

Indice

Indice . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . i

Lista delle figure . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . ii

Lista delle tabelle . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . ii

1. Introduzione . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 01

2. Struttura di governo e organizzazione dello stato . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 02

3. Scenario economico . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 02

3.1. Gli scambi con l’estero . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 04

4. Politica energetica . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 05

5. Il settore elettrico . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 05

5.1. Contesto regolatorio . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 06

5.2. La domanda . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 08

5.3. L’offerta . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 09

5.4. La trasmissione e il bilanciamento . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13

5.5. La distribuzione e la vendita . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 16

5.6. L’apertura alla concorrenza . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 18

5.7. Futuri scenari di sviluppo del mercato (privatizzazioni ed investimenti) . . . . . . . . . . . . . . . . . . . . . 19

6. Il mercato del gas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 21

6.1. Contesto regolatorio . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 21

6.2. La domanda . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 22

6.3. L’offerta . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 23

6.4. Il trasporto e lo stoccaggio . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 26

6.5. La distribuzione e la vendita . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 28

6.6. L’apertura alla concorrenza . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 30

6.7. Futuri scenari di sviluppo del mercato (privatizzazioni ed investimenti) . . . . . . . . . . . . . . . . . . . . . 30

7. Il rispetto degli obblighi di emissione . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 31

8. Finanziamenti per il settore dell’energia . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 31

8.1. Finanziamenti internazionali . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 31

8.2. Strumenti finanziari ed assicurativi del Governo italiano . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 33

8.3. La finanza di progetto . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 41

8.4. Servizi e prodotti per le imprese all’estero del Gruppo UniCredit . . . . . . . . . . . . . . . . . . . . . . . . . . 44

9. Opportunità per le imprese italiane . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 47

10. Istituzioni di riferimento e indirizzi utili . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 49

11. Glossario . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 50

12. Unità di misura . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 51

Appendice A.

Schede di privatizzazione di TEDAS, Kemerköy e Yeniköy (www.oib.gov.tr) . . . . . . . . . . . . . . . . . . . . . . . 52

i

Lista delle figure

Figura 3.1 Tasso di crescita reale e inflazione . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 03

Figura 3.2 Composizione del PIL per settore . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 03

Figura 3.3 Andamento mensile di importazioni, esportazioni e saldo della bilancia commerciale . . . . . . . . . 04

Figura 3.4 Composizione di esportazioni e importazioni della Turchia (2004) . . . . . . . . . . . . . . . . . . . . . . . 04

Figura 3.5 Esportazioni e importazioni per paese (2004) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 04

Figura 5.1 Evoluzione strutturale del mercato elettrico turco . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 05

Figura 5.2 Evoluzione dei consumi di elettricità (TWh) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 08

Figura 5.3 Consumo di elettricità per settore (2004) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 08

Figura 5.4 Capacità di generazione per produttore (2004, %) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 09

Figura 5.5 Evoluzione della capacità di generazione (MW) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 10

Figura 5.6 Produzione per combustibile . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 10

Figura 5.7 Evoluzione di domanda e offerta . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 11

Figura 5.8 Evoluzione delle linee di trasmissione (km) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13

Figura 6.1 Evoluzione della domanda: 2005-2020 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 22

Figura 6.2 Evoluzione della domanda: composizione in percentuale . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 22

Figura 6.3 Tariffe applicate da BOTAS ai distributori . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 28

Figura 8.1 Polizza Individuale di Sace S.p.A, . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 37

Figura 8.2 Polizza Investimenti di Sace S.p.A, . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 37

Figura 8.3 Polizza Lavori di Sace S.p.A. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 38

Figura 8.4 Polizza Fidejussione di Sace S.p.A . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 38

Figura 8.5 Polizza credito acquirente Sace S.p.A . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 39

Figura 8.6 Conferme Credito Documentario . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 39

Figura 8.7 Architettura del Project Finance . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 41

Figura 8.8 Gli elementi del Project Finance . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 42

Figura 8.9 La struttura finanziaria del Project Finance . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 43

Lista delle tabelle

Tabella 3.1 Principali indicatori macroeconomici . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 03

Tabella 5.1 Evoluzione della domanda 2005-2020 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 09

Tabella 5.2 Interconnessioni del sistema turco . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 12

Tabella 5.3 Progetti per nuove interconnessioni . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 12

Tabella 5.4 Tariffe per l’uso del sistema e le operazioni di sistema praticate da TEIAS . . . . . . . . . . . . . . . . . 15

Tabella 5.5 Tariffe praticate da TEDAS per le principali categorie di utenza . . . . . . . . . . . . . . . . . . . . . . . . . 17

Tabella 5.6 Tariffe praticate da TETAS ai distributori (2005) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 18

Tabella 5.7 Progetti BOT attualmente operativi . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 19

Tabella 5.8 Società elettriche inserite nel programma di privatizzazione . . . . . . . . . . . . . . . . . . . . . . . . . . . . 20

Tabella 6.1 Contratti di importazione . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 23

Tabella 6.2 Cessione dei contratti di importazione . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 24

Tabella 6.3 Rete di trasmissione nazionale . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 27

Tabella 6.4 Linee in costruzione . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 27

Tabella 6.5 Tariffe di Bursagaz per i clienti residenziali, agosto 2005* . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 29

Tabella 9.1 Principali imprese operanti nella fornitura di servizi e apparecchiature al settore elettrico . . . . . . 47

ii

1. Introduzione

Il processo di liberalizzazione del settore dell’energia è cominciato nel 2001 con l’emanazione della

Legge sul Mercato Elettrico e della Legge sul Mercato del Gas. Da allora il processo di apertura del

mercato è proseguito molto lentamente e in diversa misura per i due settori, con il settore gas ancora

controllato quasi interamente dal monopolista pubblico.

La maggiore velocità registrata nel processo di liberalizzazione del settore elettrico è principalmente

dovuta al rapido incremento della domanda e alla contemporanea incapacità del settore pubblico di

garantire adeguati investimenti in espansione della capacità di generazione per far fronte alla domanda

crescente.

La Turchia ha sperimentato nel tempo diversi modelli (BOT e BOO i più noti)1, tutti fondamentalmente

riconducibili a contratti di lungo periodo fra il produttore privato e l’acquirente pubblico, garantiti dal

Tesoro, in cui l’elettricità veniva acquistata ad un prezzo elevato, soprattutto nei primi anni di esercizio

dell’impianto, per garantire all’investitore privato il recupero del proprio investimento in tempi rapidi.

Il risultato dell’uso di tali modelli non è stato, tuttavia, quello sperato e la necessità di attrarre capitali

privati è una delle grandi sfide che il settore elettrico si troverà ad affrontare nei prossimi anni.

Una sfida analoga attende il settore del gas. La liberalizzazione del settore è ancora in fase iniziale e

il monopolista pubblico BOTAS mantiene saldamente il controllo della filiera. Un passo in avanti verso

la liberalizzazione è stato fatto nel giugno di quest’anno con l’approvazione degli emendamenti alla

Legge sul Mercato del Gas che impongono alle società di distribuzione un limite alle zone che possono

servire e a BOTAS il divieto di stipulare nuovi contratti di importazione e la cessione di parte di quelli

esistenti.

Il panorama attuale mostra che la strada verso la completa liberalizzazione del settore dell’energia è

ancora lunga, anche se un’accelerazione nell’immediato futuro sarà inevitabile a causa delle scadenze

istituzionali che attendono il paese. Nel 2004 la Turchia ha ottenuto lo status di paese candidato

all’adesione all’Unione Europea e la necessità che il Paese ha di adeguare la propria regolamentazione

a quanto previsto dalle Direttive comunitarie, porterà nel prossimo futuro a diverse modifiche delle

struttura del settore energetico che possono presentare opportunità interessanti per i paesi europei.

01

1. BOT è l’acronimo di Build-Operate-Transfer e BOO di Build-Own-Operate, Tratteremo questo argomento nel paragrafo 5.7.

2. Struttura di governo e organizzazione dello stato

Superficie 814.578 km2

Capitale Ankara (3.582.000 ab., 2003)

Principali città Istanbul, Ankara,Izmir, Adana, Antalya, Bursa

Popolazione 69.66 milioni (2005, stima)

Tasso di crescita della popolazione 1.09% (2005, stima)

Lingua ufficiale Turco

Altre lingue Curdo, arabo

Moneta Lira turca

Forma di governo Repubblica parlamentare

3. Scenario economico

PIL 430,5 mld YTL (2004), 506,2 mld YTL ( 2005, stima)

Variazione reale del PIL 8,9% (2004), 5,1% (2005, stima)

Composizione del PIL Agricoltura 11,5%; Industria 23,5%; Servizi 65% (2004)

PIL pro capite 3900 € (2005, stima)

Disoccupazione 10,5% (2004), 10% (2005, stima)

Inflazione (valore medio annuo) 10,6% (2004), 8,7% (2005, stima)

Tasso di cambio/€ (valore medio annuo) 1,7765 (2004), 1,7000 (2005, stima)

Tasso di riferimento (valore medio annuo) 24,5%(2004), 16,00% (2005, stima)

Tasso di interesse interbancario

(valore medio annuo) 24,4% (2004), 15,95% (2005, stima)

Debito pubblico/PIL 77,1% (2004), 71,3% (2005, stima)

IDE/PIL 0,5% (2004), 1,2% (2005, stima)

Bilancia commerciale -23,83 mld $ (2004)

Produzione industriale 9.8% (2004)

Esportazioni 50.7 mld € (2004)

Importazioni 78 mld € (2004)

Principali settori esportatori Tessili e abbigliamento, veicoli a motore, macchinari,

macchinari e forniture industriali

Principali settori importatori Macchinari, macchinari e forniture industriali, prodotti

in metallo

Principali paesi fornitori Germania, Russia, Italia, Francia

Principali paesi clienti Germania, Gran Bretagna, Stati Uniti, Italia

Debito estero 161,52 mld $ (2004)

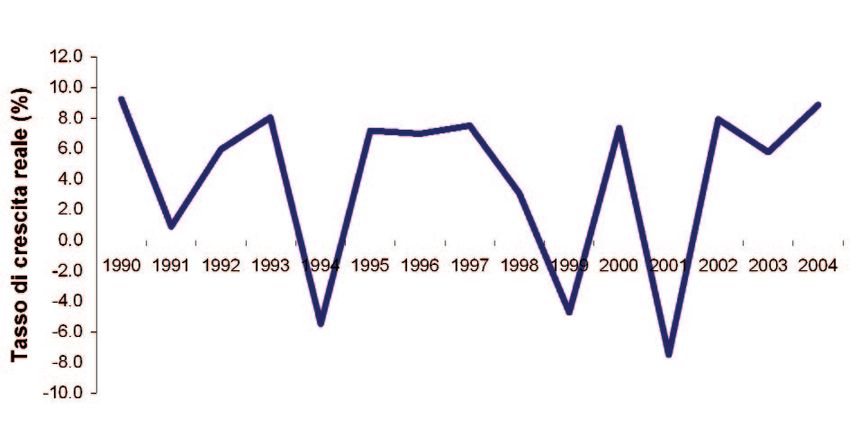

La crescita del mercato turco nell’ultimo decennio ha mostrato un andamento molto irregolare, che

riflette la fase di transizione attraversata dal paese, la cui economia è passata dalla predominanza del

settore agricolo a quella del settore industriale.

Le politiche economiche della metà degli anni Ottanta, che hanno creato le condizioni per lo sviluppo

delle infrastrutture necessarie alla modernizzazione del paese e, più recentemente, gli accordi col

Fondo Monetario Internazionale (FMI) che hanno imposto alla Turchia un rigoroso controllo dei conti

pubblici dopo la crisi del 2001, hanno portato a parametri macro-economici generalmente in linea e in

alcuni casi migliori (come nel caso dell’inflazione) di quelli previsti dal FMI.

02Figura 3.1 Tasso di crescita reale e inflazione

Fonte: Turkish Institute of Statistics, 2005

Nel maggio 2005 la Turchia ha negoziato col FMI un nuovo programma triennale stand by per un

ammontare di 10 miliardi di dollari il cui esborso effettivo è condizionato al completamento di riforme

nel settore amministrativo e sociale.

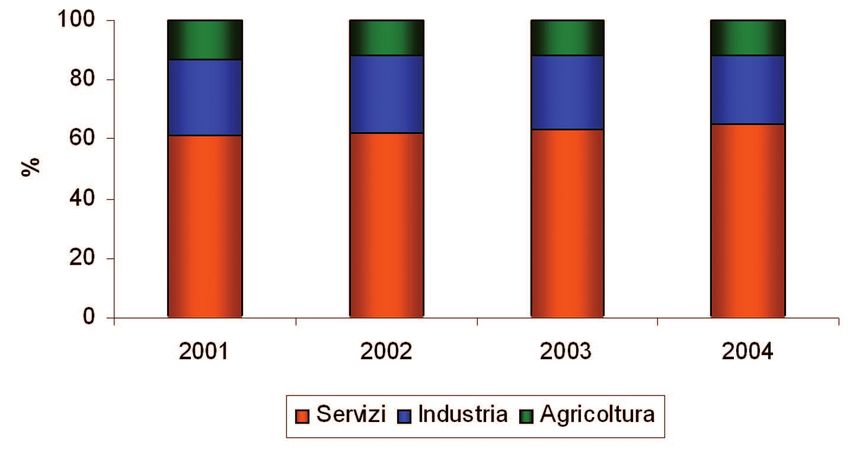

Negli ultimi quattro anni lo sviluppo economico ha portato ad una progressiva modifica della struttura

produttiva del paese. L’analisi della composizione del PIL mostra, infatti, una perdita progressiva di

peso dei settori agricolo e industriale a favore dei servizi, che generano ormai il 65% del PIL turco.

Figura 3.2 Composizione del PIL per settore

Fonte: ICE, Giugno 2005

Le previsioni di crescita per l’anno in corso indicano un rallentamento della crescita (+6%) rispetto ai

valori osservati lo scorso anno (+8,1%). Un rallentamento è previsto anche per i prossimi due anni,

anche se si prevede che il tasso di crescita del PIL rimanga saldamente sopra il 5%, come mostrato

nella Tabella 3.1.

Tabella 3.1 Principali indicatori macroeconomici

2003 2004 2005f 2006f 2007f

Crescita PIL (%) 5,8 8,9 5,1 4,7 5,3

Inflazione (%) 25,3 10,6 8,0 6,9 4,8

Disoccupazione (%) 10,5 10,3 9,5 9,0 8,5

Tasso di cambio / € 1,6936 1,7765 1,7000 1,7521 1,8201

Tasso di interesse di riferimento 45,9 24,5 16,00 13,3 12,22

Tasso di interesse interbancario 43,8 24,4 15,95 13,60 12,05

Investimenti esteri diretti/PIL 0,0 0,5 1,2 1,6 2,0

Debito pubblico/PIL 82,7 77,1 71,3 67,5 62,0

Fonte: Unicredit, 2005

033.1. Gli scambi con l’estero

Gli scambi con l’estero hanno un ruolo di primo piano fra i fattori di crescita dell’economia turca. Il settore

produttivo turco, infatti, esporta beni per la cui produzione sono necessari beni intermedi di importazione.

Nel 2004 le esportazioni sono aumentate del 32,8% rispetto all’anno precedente e le importazioni del

40,12%, con una variazione totale dell’interscambio con l’estero del 37% e un peggiormento del saldo

della bilancia commerciale.

Figura 3.3 Andamento mensile di importazioni, esportazioni e saldo della bilancia commerciale

Fonte: Unicredit, 2005

L’analisi settoriale mostra che le esportazioni turche sono composte principalmente da tessile e

abbigliamento, seguito da veicoli a motore, macchinari e materiale e fornitura industriali; le importazioni

sono invece dominate dai macchinari, seguiti da materiali e forniture industriali, prodotti in metallo e

minerali e petrolio.

Figura 3.4 Composizione di esportazioni e importazioni della Turchia (2004)

Fonte: nostri calcoli su dati ICE, giugno 2005.

Sotto il profilo geografico, l’interscambio con l’estero mostra un panorama piuttosto variegato. Nel 2004

i principali partner commerciali della Turchia sono stati Germania, Italia e Russia. Le esportazioni della

Turchia si sono indirizzate principalmente verso Germania, Gran Bretagna, Stati Uniti e Italia mentre le

importazioni provengono principalmente da Germania, Russia, Italia e Francia.

Figura 3.5 Esportazioni e importazioni per paese (2004)

Fonte: ICE, giugno 2005

044. Politica energetica

Ministero responsabile del settore energetico Ministero dell’Energia e delle Risorse Minerarie (MENR)

Autorità di Regolazione EPDK

Riserve petrolifere accertate 300 milioni di barili

Produzione petrolifera 30.000 barili/giorno (2004)

Consumi petroliferi 32 mln t (2005, stima)

Importazioni nette di petrolio 603.080 barili/giorno (2004)

Capacità di raffinazione 802.275 bbl/giorno (2005, stima)

Riserve di gas naturale 8.5 mld m3 (2004)

Produzione di gas naturale 0.37 mld m3/anno (2004)

Consumo di gas naturale Circa 22 mld m3/anno (2004)

Importazioni nette di gas naturale Circa 21,7 mld m3/anno (2004)

Produzione di carbone 53,1 mln t (2003)

Consumo di carbone 71 mln t (2003)

Importazioni nette di carbone 17,9 mln t (2003)

Riserve stimate 4,6 mld t (2003)

Capacità di generazione 39.000 MW (2005, stima)

Produzione elettrica netta 150 TWh (2004)

Consumo di elettricità 116.6 TWh (2004)

Operatori principali del mercato Gas: BOTAS; Elettricità: EÜAS, generazione; TEIAS,

trasmissione; e TETAS, vendita all’ingrosso

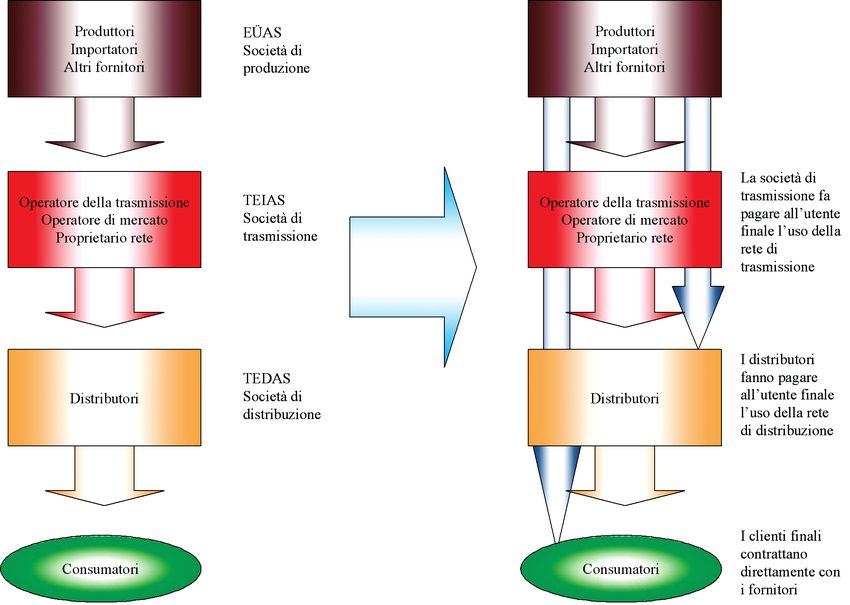

5. Il settore elettrico

Il processo di liberalizzazione del mercato dell’energia comincia formalmente nel 2001 con

l’approvazione da parte del Parlamento turco della Legge sul Mercato Elettrico (“Electricity Law”).

La Legge sul Mercato Elettrico ha avviato un piano di riforma strutturale che ha

portato alla riorganizzazione di TEAS, l’ex monopolista pubblico, in tre società

EÜAS (generazione), TEIAS (trasmissione) e TETAS (vendita all’ingrosso) ed ha

istituito un regolatore indipendente (Enerji Piyasasi Düzenleme Kurumu - EPDK).

Figura 5.1 Evoluzione strutturale del mercato elettrico turco

05Box 5.1 Enerji Piyasasi Düzenleme Kurumu – EPDK

EPDK è l’autorità di regolazione turca del settore dell’energia, costituita nel 2001 e operativa dallo

stesso anno. Inizialmente il consiglio direttivo era costituito di 7 membri, inclusi Presidente e

Vice-Presidente nominati dal consiglio dei ministri per un periodo di 6 anni, rinnovabili alla scadenza.

Con la Legge sul Mercato Petrolifero il numero di membri del direttivo è salito a 9.

EPDK dispone attualmente di uno staff di 270 persone organizzato in 4 grandi unità: implementazione

della regolamentazione del mercato; consulenza; attività di supporto, relazioni esterne.

Il Regolatore gode di una propria autonomia finanziaria e dispone di entrate proprie che derivano

dallo svolgimento dell’attività regolatoria.

5.1. Contesto regolatorio

La regolamentazione del mercato dell’energia è definita da una legislazione primaria, di competenza

del Parlamento, che definisce la struttura generale del settore e i principi guida della regolamentazione,

e da una legislazione secondaria, di competenza di EPDK, che regolamenta gli aspetti connessi

all’implementazione di quanto previsto nella legislazione primaria.2

La struttura attuale del mercato elettrico è basata su contratti bilaterali ai quali si affianca un meccanismo

centralizzato per la gestione degli sbilanciamenti fra immissioni effettive di chi vende elettricità e

prelievi effettivi di chi compra elettricità, controllato dalla società di trasmissione.3

Nell’ambito del settore elettrico, EPDK ha definito diverse attività:

■ Generazione;

■ Trasmissione;

■ Distribuzione;

■ Vendita all’ingrosso;

■ Vendita al cliente finale;

■ Servizi per la vendita cliente finale;

■ Import ed export.

Generazione, distribuzione, vendita all’ingrosso e vendita ai clienti finali sono aperte alla concorrenza,

così come i servizi per la vendita al cliente finale, import e export.4 È invece in mano pubblica la

trasmissione (TEIAS).5

Ciascuna attività di mercato può essere svolte previa concessione di una licenza da parte di EPDK.6 La

licenza è concessa per un periodo massimo di 49 anni, allo scadere del quale può essere rinnovata.

Per le attività di generazione, trasmissione e distribuzione la licenza non può essere concessa per un

periodo inferiore a dieci anni.

2. Fanno parte della legislazione primaria la Legge sul Mercato Elettrico e la Legge sul Mercato del Gas; fanno invece parte della legislazione secondaria tutte le

“delibere” del regolatore necessarie all’implementazione di quanto previsto nella legislazione primaria.

3. L’attività di bilanciamento è indispensabile per garantire il corretto funzionamento del sistema.

4. Si veda EPDK (EPDK), Electricity Market Licensing Regulation, http://www.epdk.org.tr

5. Al momento per TEIAS non è prevista la privatizzazione.

06 6. L’operatore deve detenere una licenza per ciascun impianto in cui l’attività è svolta. Nel caso in cui lo stesso operatore svolga più di una attività, deve essere in

possesso di una licenza per ciascuna attività svolta.Box 5.2 Concessione della licenza per lo svolgimento delle attività del settore elettrico

Per ottenere una licenza occorre presentare una domanda a EPDK che avvia il processo di valutazione

dei requisiti tecnico-economici dell’impresa.

Il processo di valutazione inizia solo dopo che il richiedente ha versato l’1% dell’importo annuale

dovuto per la concessione e non deve, di norma, superare i 60 giorni.7

I risultati del processo di valutazione devono essere presentati all’Energy Market Regulatory Board,

interno ad EPDK, per la decisione finale. In caso di accettazione, il richiedente, entro 95 giorni,

deve:

(i) modificare il proprio statuto secondo le indicazioni del Board (se necessario);

(ii) sottoporre a EPDK gli eventuali accordi per attività di import ed export sottoscritti sulla base di

quanto disposto dalla regolazione specifica;

(iii) dimostrare di aver pagato per intero l’importo annuale per la concessione della licenza.

In caso di rifiuto, questo deve essere notificato per iscritto al richiedente assieme alle motivazioni

entro 5 giorni lavorativi dalla data della decisione.

Le licenze concesse fino ad ora per la produzione (441 fino al 13 aprile 2005, di cui 257 a produttori,

153 ad autoproduttori e 31 a gruppi di autoproduttori) hanno una durata massima di 40 anni. La licenza

concessa a TEIAS per la trasmissione ha durata 49 anni a partire dal 13 marzo 2003. Al momento,

l’unica licenza di durata inferiore ai 10 anni è quella di TETAS, la società di vendita all’ingrosso di

proprietà pubblica, la cui licenza ha una durata di 7 anni a partire dal 13 marzo 2003.

Anche le imprese estere possono chiedere la concessione di una licenza. Requisito essenziale è che

le società siano costituite come società per azioni (anonim sirket) o come società a responsabilità

limitata (limited sirket) secondo la legge turca.8 Al momento non è prevista la possibilità di operare come

filiale di un’impresa estera.

Per aumentare il grado di concorrenza e di trasparenza del mercato, la legge stabilisce dei vincoli alle

attività che una società può svolgere simultaneamente (ad esempio, i produttori possono acquisire

partecipazioni nelle società di distribuzione ma senza averne il controllo). La regolamentazione stabilisce

inoltre che nessun produttore privato può avere una quota di capacità superiore al 20% della capacità

complessivamente installata nel paese.

Box 5.3 Obblighi contabili delle imprese elettriche

Oltre a obblighi di unbundling e limiti alla capacità, la legge impone alle imprese obblighi contabili.

Le imprese che operano in più attività hanno un obbligo di separazione contabile a livello di attività,

di impianto e di utenza. In altre parole, chi esercita una o più attività deve tenere una contabilità

separata per:

■ Ciascuna attività svolta;

■ Ciascun impianto in cui è svolta l’attività (ad esempio, un produttore con due impianti di generazione

deve tenere una contabilità separata per ciascun impianto; un distributore con due aree di

distribuzione deve tenere una contabilità separata per ciascuna area);

■ Tipo di utenza (cioè deve essere data evidenza contabile sia per le transazioni con clienti

vincolati, cioè con clienti il cui consumo è inferiore a 7.8 GWh/anno e che devono acquistare

l’elettricità dal distributore locale a prezzo regolamentato, che per transazioni con clienti idonei, con

clienti, cioè, il cui consumo supera i 7.8 GWh/anno e che possono quindi scegliere liberamente il

proprio fornitore e acquistare elettricità al prezzo concordato);9

■ Altre attività non di mercato (vale a dire per attività non appartenenti al mercato elettrico).

7. Tale periodo, se necessario, può essere esteso a 180 giorni e in tal caso l’estensione deve essere notificata al richiedente.

8. Per costituire una società per azioni sono necessari almeno 5 soci fondatori e un capitale versato pari al 25% del capitale

sottoscritto (con un limite di 50.000 $ per gli investitori stranieri); per costituire una società a responsabilità limitata sono necessari almeno 2 soci fondatori. Ciascun inve-

stitore estero deve pagare un minimo di 50.000 $. Ulteriori dettagli si possono trovare all’indirizzo http://www.turkishembassy.org/businesseconomy/investing.htm

9. La soglia di idoneità è stata fissata a 7.8 GWh/anno fino al 2009. In linea di principio, tuttavia, il regolatore è libero di farla variare di anno in anno. Successivamente al 07

2009 la soglia di idoneità dovrebbe abbassarsi progressivamente fino all’apertura completa del mercato nel 2011.5.2. La domanda

La domanda di elettricità di un sistema tiene in considerazione non solo i consumi degli utenti finali ma anche

le perdite di rete, cioè le perdite di elettricità che si hanno durante la trasmissione sulla rete di trasporto

e sulla rete di distribuzione. In Turchia le perdite di rete sono generalmente elevate (soprattutto sulla rete di

distribuzione, dove in alcune aree possono raggiungere il 30% dell’elettricità immessa in rete) e quindi il

fabbisogno complessivo del sistema è in generale sensibilmente più elevato dei consumi degli utenti finali.

Se analizziamo l’evoluzione dei consumi, si osserva che nelle ultime decadi il tasso di crescita medio annuo

dei consumi di elettricità in Turchia è stato uno dei più alti al mondo e sono previsti tassi sostenuti di crescita

(attorno al 7.8%) anche per i prossimi anni.10

Se concentriamo l’analisi sugli ultimi 5 anni, l’evoluzione dei consumi mostra, a partire dal 2002, una

riduzione del tasso di crescita rispetto a quanto osservato in precedenza.

Figura 5.2 Evoluzione dei consumi di elettricità (TWh)

Fonte: nostri calcoli su dati del Turkish Statistical Institute

La Turchia è un tuttavia paese in fase di sviluppo, con una popolazione giovane e prevalentemente

concentrata nei centri urbani11 e le stime disponibili indicano una ripresa del tasso di crescita dei

consumi elettrici fin dai prossimi anni.

Nel 2004 i consumi complessivi di energia sono stati pari a 116.6 TWh, di cui circa il 42% effettuati da

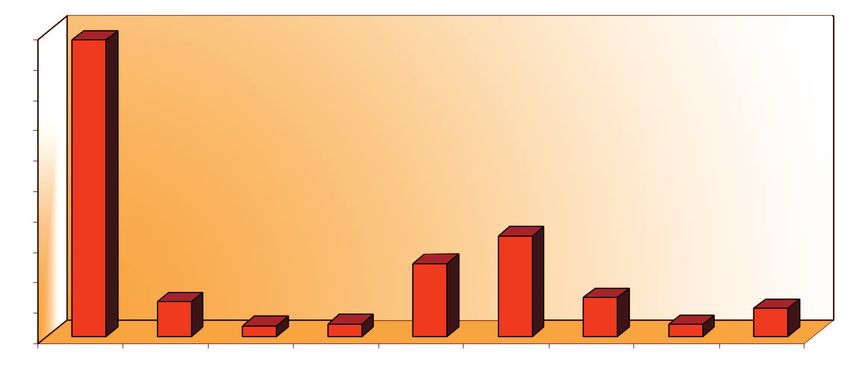

settore industriale e autoproduttori. La ripartizione dei consumi 2004 per settore è riportata nella Figura 5.3.

Figura 5.3 Consumo di elettricità per settore (2004)

45

40

35

30

25

%

20

15

10

5

0

Imprese Industrie Servizi Civile Irrigazione Costruzioni Illuminazioni Altro+vendite

pubbliche + autoproduttori pubbliche dirette EUAS

Fonte: Turkish Institute of Statistics, March 2005

10. Questa tendenza sembrava essersi arrestata in seguito alla crisi economica che ha colpito il paese negli anni 2000-2001, e che ha determinato una riduzione dei

consumi di energia e un peggioramento delle condizioni finanziarie delle imprese di stato sul mercato. La fase acuta della crisi sembra essere stata superata e i dati

08 disponibili indicano una netta ripresa dell’economia e dei consumi energetici.

11. La domanda di elettricità è concentrata nella zona nord-ovest del paese, dove si trovano, fra gli altri, i grandi distretti industriali di Bursa e Izmir.Il Ministero dell’Energia e le Risorse Naturali turco (MENR) ha recentemente elaborato previsioni di

crescita della domanda di elettricità (cioè dei consumi al lordo delle perdite di rete) in tre scenari alternativi:

uno scenario di base che riflette le ipotesi di crescita economica considerate più probabili; uno scenario

“pessimista” di bassa crescita (cioè con ipotesi di bassa crescita economica); e uno scenario “ottimista”

che ipotizza una crescita economica sostenuta.

Secondo le previsioni effettuate, la domanda di elettricità è destinata a passare dai circa 163 TWh previsti

per il 2005 ai 499 del 2020.

Tabella 5.1 Evoluzione della domanda 2005-2020

Anno Scenario base (TWh) Bassa crescita (TWh) Alta crescita (TWh)

2005 163 159 168

2010 242 217 246

2020 499 407 571

Fonte: MENR (2004)

5.3. L’offerta

5.3.1. Capacità installata

I primi dati a disposizione per il 2004 indicano una capacità installata di circa 37.000 MW, che si

prevede aumenteranno a oltre 38.000 MW nel corso del 2005.

Il parco generazione è costituito prevalentemente da impianti termici. Gli impianti alimentati da fonti

rinnovabili (eolico, solare, etc.) sono ancora molto limitati, anche se la Turchia presenta un buon potenziale

soprattutto per la produzione da impianti eolici.

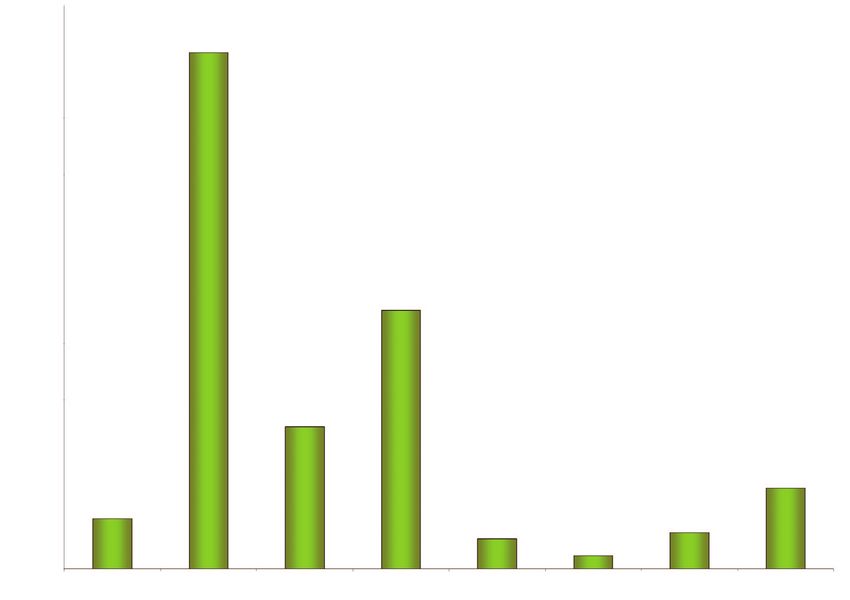

La capacità di generazione è ancora saldamente in mano pubblica; lo Stato, infatti, in modo diretto o

indiretto, concentra nelle proprie mani oltre il 50% della capacità di generazione, come evidenziato nella

Figura 5.4

Figura 5.4 Capacità di generazione per produttore (2004, %)

48.8

50.0

45.0

40.0

35.0

30.0

25.0

16.6

20.0 12.0

15.0

6.4

5.8

10.0 2.1 4.6

1.8 2

5.0

0.0

EUAS Affiliate EUAS TOR Mobile Autoproduttori BOO BOT Prod. Indip. Impianti da

(IPP) privatizzazione

Fonte: EPDK, 2005

Dopo la crisi che ha colpito l’economia turca nel 2001 e ha ridotto la domanda di energia fino a creare

un surplus di capacità di generazione, negli ultimi anni si è evidenziata una ripresa dell’economia

nel suo complesso che ha portato il Governo turco a prevedere per i prossimi anni la necessità di

costruzione di nuova capacità.12

09

12. Alcune stime indicano un bisogno complessivo di nuova capacità al 2020 pari a 54.000 MW.L’evoluzione prevista della capacità di generazione è rappresentata nella Figura 5.5

Figura 5.5 Evoluzione della capacità di generazione (MW)

Fonte: TEIAS

Attualmente sono in fase di costruzione ulteriori 13.000 MW e sono stati individuati grandi potenziali

per la costruzione di impianti eolici (costa occidentale e sud-est dell’Anatolia), geotermici e solari. Nel

Marzo 2004, inoltre, la Banca Mondiale ha concesso alla Turchia un prestito di 200 mln $ per incoraggiare

la produzione di elettricità da fonti rinnovabili.13

5.3.2. Produzione

La produzione di elettricità nel 2004 è stata pari a circa 150 TWh. Nell’ultimo trimestre del 2004 si

è osservato un incremento della produzione pari al 5.2% rispetto all’ultimo trimestre del 2003, che ha

portato la produzione annuale da 140.3 TWh del 2003 a 149.6 TWh del 2004, con un incremento annuo

del 6.6%.

Circa il 69% della produzione proviene da impianti termici, come riportato in dettaglio nella Figura 5.6.

Figura 5.6 Produzione per combustibile

Source: Turkish Institute of Statistics, March 2005

Il principale produttore è EÜAS che, con le affiliate, genera oltre il 40% dell’elettricità prodotta annualmente.

Produttori privati indipendenti (IPP), autoproduttori e privati che operano nel settore della produzione

tramite BOO, BOT e TOOR producono il restante 60%.14

13. Per maggiori dettagli sul progetto si veda il paragrafo 8.1.

10 14. I contratti BOO (Build-Operate-Own), BOT (Build-Operate-Transfer) e TOOR (Transfer of Operating Rights) sono stati tradizionalmente utilizzati dal governo turco

per stimolare il finanziamento da privati.Confrontando l’evoluzione della domanda nello scenario base e dell’offerta si osserva che la capacità

esistente e quella che si prevede entrerà in esercizio sarà sufficiente a soddisfare la domanda nei

prossimi due anni. A partire dal 2008 si prevede una scarsità di offerta, che potrebbe aggravarsi nel

tempo se nuovi investimenti in capacità non saranno effettuati in tempi brevi.

Figura 5.7 Evoluzione di domanda e offerta

300.0

200.0

100.0

0.0

2005 2006 2007 2008 2009 2010

Domanda (TWh) 163.0 176.0 191.0 206.0 224.0 242.0

Offerta (TWh) 183.0 186.0 192.0 193.0 197.0 197.0

Fonte: TEIAS per l’offerta e MENR per la domanda

Box 5.4 Elektrik Üretim Anonim Sirkety (EÜAS)

EÜAS nasce nel 2001 dalla ristrutturazione di TEAS in tre società: EÜAS, che svolge attività di

generazione; TEIAS, che svolge l’attività di trasporto; e TETAS, che svolge attività di trading.

EÜAS gestisce direttamente circa il 49% della capacità di generazione e circa il 6% tramite le sue

affiliate e quindi controlla oltre il 50% di tutta la capacità installata in Turchia. La società attualmente

dispone direttamente di 9.114 MW di capacità termica e 10.997 MW di capacità idroelettrica, oltre a

3.284 MW termici gestiti indirettamente tramite sussidiarie, per un totale di 23.395 MW. Il numero

totale di dipendenti è di 14.037.

Nel periodo gennaio-settembre 2004 ha prodotto 47.8 TWh, di cui 15,3 TWh da impianti termici e 32,5

TWh da impianti idroelettrici, pari al 42.8% della produzione totale turca nel periodo.

Gli impianti principali attualmente gestiti da EÜAS sono Afsin-Elbistan-A (termico, 1355 MW), Bursa

(ciclo combinato a gas, 1432 MW), Ambarlı (ciclo combinato a gas,1351 MW), Atatürk (idrico, 2405

MW), Karakaya (idrico, 1800 MW) e Keban (idrico, 1330 MW).

5.3.3. Import ed export

Sebbene il rallentamento dell’attività economica a seguito della crisi del 2001 sia stato superiore al previsto

e i dati attualmente disponibili suggeriscano che la capacità attualmente installata possa essere sufficiente

a soddisfare la domanda fino al 2007 (si veda la Figura 5.7), le previsioni dei tassi di crescita della domanda

elettrica al 2010 hanno indotto il governo a cercare oltre confine nuove fonti di approvvigionamento.

La Turchia ha attualmente interconnessioni con Bulgaria,15 Georgia, Armenia, Azerbaijan, Iran, Iraq e

Siria. Nuove interconnessioni con Grecia e Siria sono ancora in fase di studio.16

La maggior parte delle importazioni proviene da Bulgaria (3,775.5 GWh), dalla Georgia (523 GWh), dal

Turkmenistan (300 GWh) e dall’’Iran (281 GWh). Nel Febbraio 2004, tuttavia, la Turchia ha annunciato che

avrebbe terminato le importazioni dalla Bulgaria in risposta al mancato rispetto da parte della Bulgaria di accordi

contrattuali che prevedevano l’assegnazione a contractor turchi di progetti per la costruzione di autostrade e dighe.

Recentemente la Turchia ha firmato una lettera di intenti con i paesi appartenenti alla Black Sea

Economic Cooperation (BSEC) per la creazione di una rete regionale e un accordo con la Russia per

l’importazione di elettricità russa tramite la Georgia.17

15. Esistono due linee di interconnessione a 380 kV fra Turchia e Bulgaria ma al momento sono usate esclusivamente per pocket operations.

16. Per una descrizione delle interconnessioni con l’estero si rinvia al paragrafo sulla rete di trasmissione. 11

17. I paesi membri del Black Sea Economic Cooperation, oltre alla Turchia, sono Albania, Armenia, Azerbaijan, Bulgaria, Georgia, Grecia, Moldavia, Romania, Russia e Ucraina.5.3.3.1. Interconnessioni

Il problema principale del sistema di interconnessione turco è la sincronizzazione con i sistemi

circostanti. Mentre il sistema risulta sincronizzato con i paesi verso i quali esporta (Irak e Azerbaijan),

l’interconnessione con i paesi dai quali importa avviene tramite reti locali sincronizzate con i sistemi dei

paesi esportatori ma isolate dal sistema turco.18

Tabella 5.2 Interconnessioni del sistema turco

Interconnessione Paese voltaggio Lunghezza Capacità di Note

(kV) (km) trasmissione

(MW)

Babaeski-Dimodichev Bulgaria 400 136 500

Hopa-Batum Georgia 220 28 300 La capacità è limitata dal

sistema di trasmissione

regionale e dai trasformatori

200/154 kV e 154/132 kV

Kars-Leninakan (Gumri) Armenia 220 78,4 300 La capacità è limitata dal

sistema di trasmissione

regionale e dai trasformatori

200/154 kV e 154/132 kV

PS3-Zakho Iraq 400 16 500 È stata pianificata l'estensione

della linea a Kesek

Aralik-Sederek Azerbaijan 34,5 n.a 10

Igdir-Babek Azerbaijan 154 87,3 100 La capacità è limitata dal

sistema di trasmissione

regionale e dai trasformatori

200/154 kV e 154/132 kV

Cag-Cag-Kamisli Syria 66 n.a 40 Capacità limitata dalla capacità

dei trasformatori e da vincoli

della rete regionale

Dogubetazit-Bazargan Iran 154 73 100 La capacità è limitata dal

sistema di trasmissione

regionale e dai trasformatori

200/154 kV e 154/132 kV

TOTALE 1850

Fonte: Elaborazioni NERA

Al fine di rendere le importazioni meno onerose e più efficienti, la Turchia sta conducendo diversi studi

per sincronizzare il proprio sistema con quello degli altri paesi. Recentemente ha chiesto di aderire alla

Union for the Coordination of Transmission of Electricity (UCTE) e di interconnettere il proprio sistema

all’area UCTE tramite la Grecia e la Bulgaria.19

I progetti attualmente in corso prevedono il potenziamento della capacità di interconnessione per un

totale di 3.950 MW; i progetti principali sono la linea Philippi-Babaeski per l’interconnessione con la

Grecia (doppia a 400 kV in corrente alternata della lunghezza di 208 km. la cui entrata in funzione è

prevista per il 2006)20 e la linea la linea Birecik-Aleppo per l’interconnessione con la Siria (singola a 400

kV con capacità 1000MW).21

Tabella 5.3 Progetti per nuove interconnessioni

Interconcessione Paese Voltaggio (kV) Capacità di

trasmissione (MW)

Hamitabat-Maritsa Bulgaria 400 750

Babaeski-Philippi Greece 400 750

Baskale-Khoy Iran 400 600

Cizre-Kesek Iraq 400 500

Birecik-Aleppo Syria 400 750

Kars-Akhaltsikhe Georgia 400 600

TOTALE 3950

Fonte: Elaborazioni NERA

18. Ad esempio, le importazioni dalla Bulgaria sono possibili solo se si disconnette la parte di rete interessata dal resto del sistema.

19. La sincronizzazione consentirebbe alla Turchia di scambiare elettricità con tutti i paesi UCTE, con notevoli vantaggi sotto il profilo della diversificazione delle fonti e

dei costi, ed aprirebbe ai paesi europei il mercato turco dei clienti idonei. Alcuni studi preliminari, condotti con la metodologia UCTE, sono in fase di finalizzazione e

si prevede che la sincronizzazione possa essere effettuata nei prossimi anni.

20. UCTE prevede che entro il 2010 la capacità di interconnessione fra Turchia e il blocco di paesi costituito da Grecia, Serbia e Montenegro e Macedonia aumenterà di

12 500 MW (UCTE, UCTE System Adequacy Forecast, 2005-2015, January 2005).

21. Il tratto turco è stato completato nel 1997. Mancano informazioni sulla realizzazione del tratto siriano. Risulta quindi impossibile fare previsioni su quando la linea sarà attivata.5.4. La trasmissione e il bilanciamento

La trasmissione di elettricità è operata da TEIAS, che non può svolgere altre attività di mercato, sulla

base di una licenza rilasciata da EPDK, che ha predisposto anche principi e procedure per la

definizione e l’applicazione degli standard operativi del sistema.22

L’accesso alla rete di trasporto è regolamentato e TEIAS deve consentire l’accesso su base non

discriminatoria a chi ne faccia richiesta.

Nel caso di produttori, autoproduttori e gruppi di autoproduttori, nell’ambito del processo di valutazione

della richiesta per l’ottenimento della licenza, il regolatore chiede a TEIAS di rendere, entro 45 giorni,

un parere motivato sulla possibilità tecnica di effettuare la connessione e sull’impatto che questa avrà

sull’intero sistema.

Negli altri casi la richiesta di connessione va inoltrata direttamente a TEIAS, che deve dare risposta

scritta entro 45 giorni dalla data della richiesta.

Nel caso in cui la richiesta di connessione comporti nuovi investimenti per l’espansione della rete o il

suo potenziamento, e TEIAS non disponga dei fondi necessari, l’investimento può essere fatto da

privati sulla base delle indicazioni tecniche di TEIAS oppure finanziando l’investimento a condizioni

concordate con TEIAS. In tal caso il costo totale dell’investimento è dedotto dai costi che l’utente deve

sostenere per l’uso del sistema.

Se la richiesta di connessione non è accettata per un determinato punto di connessione, TEIAS può

proporre un punto alternativo; nel caso in cui non vi siano punti disponibili oppure il punto proposto da

TEIAS sia rifiutato, i privati possono chiedere il permesso di costruire una linea diretta fra impianto e

utilizzatore. Gli impianti alimentati con risorse nazionali e a fonti rinnovabili hanno priorità nella

connessione.

L’attività di bilanciamento ha due aspetti, il bilanciamento fisico, che permette il corretto funzionamento del

sistema, e il bilanciamento commerciale, che regola le partite finanziarie connesse al disequilibrio fra

immissioni “dichiarate” all’operatore di sistema (TEIAS) ed immissioni effettive e fra prelievi dichiarati e

prelievi effettivi.

TEIAS gestisce in tempo reale il bilanciamento fisico attraverso il National Load Dispatch Center. Le

procedure per il bilanciamento commerciale del sistema sono contenute nel Codice di Bilanciamento,

approvato dal Regolatore nel novembre 2004.

Box 5.5 Türkye Elektik Iletim Anonim Sirketi (TEIAS)

TEIAS nasce nel 2001 dalla ristrutturazione del monopolista integrato TEAS e svolge l’attività di

trasporto dell’energia elettrica. TEIAS ha il compito di gestire ed operare la rete di trasmissione

nazionale ad alta tensione e di garantire la trasmissione di elettricità in condizioni di sicurezza ed

efficienza.

Le condizioni della rete di trasmissione e le frequenti congestioni hanno indotto TEIAS a varare un

piano di investimento per i prossimi 5 anni che prevede investimenti complessivi per circa 1 mld $

in potenziamenti e sviluppo sia delle rete interna che delle interconnessioni.

Attualmente TEIAS gestisce circa 14.000 km di linee a 400 kV, 85 km a 220 kV, 31.400 km a 154

kV e 719 km a 66 kV. Lo sviluppo nel tempo delle linee gestite dal monopolista pubblico (dapprima

TEK, poi TEAS e a seguire TEIAS) è riportato in Figura 5.8

Figura 5.8 Evoluzione delle linee di trasmissione (km)

Fonte: TEIAS

Nota: la diminuzione delle linee a 66 kV è dovuta alla decisione di operare parte delle linee a 33 kV

22. La Electricity Market Grid Regulation predisposta dal regolatore turco è l’equivalente del Codice di Rete in vigore in diversi paesi europei; il Codice di Rete è normalmente 13

predisposto dal gestore della rete per definire criteri e condizioni per l’uso del sistema di trasmissione.5.4.1. L’infrastruttura

La rete di trasmissione turca presenta un elevato grado di obsolescenza ed è stata spesso indicata fra

le principali cause di inefficienza del sistema elettrico, i cui parametri tecnici principali possono essere

riassunti nel modo seguente:

■ Frequenza compresa fra 49,8 Hz e 50,2 Hz (in caso di eventi eccezionali il sistema può scendere a

47 Hz o salire a 52 Hz);

■ Voltaggio della rete:

- 380 kV, operato in condizioni normali fra 340 e 420 kV;

- 154 kV, operato in condizioni normali fra 140 e 170 kV;

- 66 kV, operato in condizioni normali in un intervallo pari a ± 10%

■ 450 kV limite massimo di voltaggio oltre il quale scatta il sistema di protezione del sistema.23

La rete di trasmissione turca include attualmente oltre 14.000 km. di linee a 380 kV e 28.000 km. di

linee a 154 kV, che si connettono alla rete di distribuzione.

Vincoli severi alla trasmissione di energia dalle aree di produzione (concentrate prevalentemente

nell’area est del paese, dove è concentrata la maggioranza delle risorse idriche) alle aree in cui è

concentrata la domanda (la zona nord-ovest del paese) sono imposti al sistema dalle condizioni delle

linee, che tendono a danneggiarsi facilmente a causa del surriscaldamento quando sono vicine alla

capacità massima, delle frequenti congestioni e delle perdite di rete che portano a interruzioni frequenti

e a grosse fluttuazioni nella frequenza del sistema.

Sebbene la Turchia stia facendo grossi sforzi per migliorare lo stato delle infrastrutture e per uniformare i

propri standard a quelli fissati dall’UCTE in modo da migliorare anche l’interconnessione con i paesi

circostanti (principalmente la Grecia), lo stato della rete è annoverato fra i principali responsabili dei

problemi delle industrie energy intensive, che spesso non ricevono elettricità di qualità adeguata ai

propri processi industriali.

All’obsolescenza delle linee di trasmissione va aggiunta la distanza fra aree di produzione e aree di

consumo, che aumenta la probabilità di perdite lungo la linea. La situazione è parzialmente migliorata

negli ultimi anni grazie alla localizzazione di nuovi impianti di generazione termoelettrica nella zona

di maggior domanda, ma resta aperto il problema della sostituzione delle linee obsolete. Il governo

turco ha riconosciuto la necessità di nuovi investimenti nella rete di trasmissione e sono allo studio

programmi per attrarre investimenti dal settore privato.

5.4.2. Le tariffe

La tariffa finale pagata dall’utente per il trasporto dell’elettricità sulla rete di trasmissione è data dalla

somma di tre componenti:

■ per l’uso del sistema (per la copertura dei costi di costruzione, esercizio e manutenzione della rete

di trasmissione);

■ per le operazioni del sistema (per la copertura dei costi di dispacciamento, bilanciamento e dei

servizi ancillari);

■ di allacciamento (per la copertura dei costi per la connessione dei nuovi utenti al sistema).

La tariffa per l’uso del sistema è differenziata fra produttori di elettricità connessi al sistema e utilizzatori

che prelevano dal sistema e varia a seconda delle zone (la rete di trasmissione è segmentata in 22

zone), mentre la tariffa per le operazioni di sistema è uguale sia per categoria di utenza che per zona.

Le tariffe per l’allacciamento variano invece secondo il tipo di allacciamento richiesto.

Il valore delle tariffe per l’uso del sistema e per le operazioni di sistema attualmente praticate da TEIAS

è riportato nella Tabella 5.4

14

23. Ulteriori specifiche tecniche sono riportate in http://www.epdk.org.tr/english/regulations/electricity.htmTabella 5.4 Tariffe per l’uso del sistema e le operazioni di sistema praticate da TEIAS

GENERAZIONE CONSUMO

Regione Tariffa per l'uso del Tariffa per le operazioni Tariffa per l'uso del Tariffa per le operazioni

sistema (TL/MW-Anno) di sistema (TL/MW-Anno) sistema (TL/MW-Anno) di sistema (TL/MW-Anno)

1 15.871.143.132 241.609.669 5.605.472.051 241.609.669

2 10.071.113.561 241.609.669 12.824.017.950 241.609.669

3 7.086.547.456 241.609.669 14.609.976.759 241.609.669

4 1.528.883.220 241.609.669 19.123.203.740 241.609.669

5 10.989.430.355 241.609.669 8.407.043.366 241.609.669

6 18.669.581.726 241.609.669 1.776.467.800 241.609.669

7 72.803.963 241.609.669 25.457.799.669 241.609.669

8 1.809.231.527 241.609.669 16.882.495.546 241.609.669

9 5.048.284.262 241.609.669 14.669.096.971 241.609.669

10 72.803.963 241.609.669 17.671.726.031 241.609.669

11 4.787.302.931 241.609.669 12.040.890.579 241.609.669

12 6.626.677.046 241.609.669 18.607.643.265 241.609.669

13 10.239.912.769 241.609.669 13.584.258.331 241.609.669

14 72.803.963 241.609.669 37.210.144.369 241.609.669

15 72.803.963 241.609.669 26.298.452.809 241.609.669

16 10.190.357.909 241.609.669 13.773.051.805 241.609.669

17 9.096.682.137 241.609.669 13.026.443.305 241.609.669

18 72.803.963 241.609.669 25.723.664.038 241.609.669

19 72.803.963 241.609.669 16.280.501.767 241.609.669

20 72.803.963 241.609.669 22.119.832.345 241.609.669

21 6.237.783.172 241.609.669 15.496.416.439 241.609.669

22 6.410.542.135 241.609.669 10.195.690.630 241.609.669

Fonte: TEDAS

Per gli autoproduttori che desiderano vendere l’elettricità prodotta in eccesso rispetto al proprio

autoconsumo le tariffe di trasporto hanno una struttura diversa e sono pari al 3% per una distanza

fino a 100 km e all’1,5% ogni ulteriori 100 km fino ad un massimo del 10.5%. Nel caso l’impianto

dell’autoproduttore sia localizzato sulla rete di distribuzione, la tariffa è costante e pari al 6.5%.

155.5. La distribuzione e la vendita

La riforma del settore prevede che ai fini della distribuzione di elettricità il territorio sia articolato in 21

zone. Ci sono 9 distributori inclusa TEDAS, il distributore in mano pubblica che controlla la quasi

totalità della distribuzione. Per svolgere l’attività di distribuzione occorre essere in possesso di una

licenza concessa da EPDK.

La licenza di distribuzione contiene le zone in cui l’impresa può operare, all’interno delle quali ha

l’obbligo di fornitore di ultima istanza.24 Le società di distribuzione possono svolgere anche l’attività di

vendita, che però è oggetto di una licenza separata, e di generazione (anche questa oggetto di una

licenza separata) ma limitatamente a una frazione dell’elettricità distribuita nella propria zona.25

L’accesso alla rete di distribuzione è regolamentato sulla base di direttive emanate da EPDK.

Similmente a quanto accade per il trasporto, l’accesso alla rete deve essere consentito senza

discriminazione a tutti gli utenti che ne facciano richiesta purché in possesso dei necessari requisiti

tecnici.

Per svolgere l’attività di vendita ai clienti finali occorre essere in possesso di una licenza, che è

concessa da EPDK sentito il parere tecnico della società di distribuzione principale dell’area in cui si

intende svolgere l’attività. Fino ad ora le licenze di vendita sono state concesse alle società che

operano anche nella distribuzione.

Le società che operano nella vendita all’ingrosso non possono detenere una quota di mercato superiore

al 10% dell’elettricità venduta sul mercato all’ingrosso nell’anno antecedente quello di riferimento.26

Box 5.6 Türkye Elektik Dagitim Anonim Sirketi (TEDAS)

TEDAS distribuisce la maggior parte dell’energia complessivamente distribuita sul territorio turco e

la quasi totalità dell’energia prodotta da EÜAS.

I maggiori problemi che TEDAS deve attualmente affrontare, oltre ai problemi tecnici causati

dall’elevato grado di obsolescenza della rete, sono legati all’elevata percentuale di furti di elettricità

dalla rete e alla difficoltà di ottenere dai propri utenti il pagamento per le prestazioni erogate. Si

calcola che l’esposizione di TEDAS nei confronti del settore pubblico e del settore privato ammonti

ad alcune centinaia di milioni di dollari.

5.5.1. L’infrastruttura

La rete di distribuzione è formata da oltre 650,000 km. di linee a media-bassa tensione,27

che soffrono degli stessi problemi già identificati per la rete di trasmissione (obsolescenza, congestioni

e perdite).

Le perdite di rete variano grandemente da regione a regione e sono dovute principalmente all’obsolescenza

delle linee, che tendono a danneggiarsi quando avvengono trasferimenti di flussi consistenti. TEDAS0

distribuisce oltre 80 miliardi di kWh, il 21.6% dei quali si disperde sotto forma di perdite. L’area in cui le

perdite sono maggiori è l’Anatolia, dove variano fra il 32% (zona orientale) e il 48.6% (zona sud-est).

La percentuale scende a 20.6% nell’area che si affaccia sul mediterraneo e al 19.4% nella regione di

Marmara.

24. In altre parole ha l’obbligo di fornire elettricità ai clienti che per ragioni indipendenti da loro rimangono senza fornitore (ad esempio se il fornitore col quale è in essere il

contratto di fornitura fallisce, perde la licenza, etc.).

25. Le società di distribuzione possono produrre una quantità massima pari al 20% del consumo della propria zona di distribuzione così come registrato nell’anno precedente.

16 26. La licenza per la vendita all’ingrosso è concessa da EPDK ed è distinta da quella per la vendita ai clienti finali.

27. Si tratta di linee a 34.5 kV, 15 kV, 10.5 kV, 6.3 kV e 0.4 kV.5.5.2. Le tariffe

Le tariffe di distribuzione variano per area geografica (alle province considerate sottosviluppate si

applica uno sconto sul valore della tariffa) e categoria di utenza:

■ Residenziale;

■ Industria (ulteriormente differenziate fra tariffe a componente unica e tariffe a doppia componente);

■ Metallurgia;

■ Settore idrico;

■ Edifici commerciali (inclusa pubblica amministrazione);

■ Enti religiosi;

■ Illuminazione pubblica;

■ Agricoltura.

La struttura della tariffa di distribuzione prevede componenti a copertura dei costi di capacità e

componenti variabili che dipendono dal voltaggio e dall’ora del giorno in cui il consumo è effettuato

(nelle ore di picco, dalle 17 alle 22, la tariffa è circa il triplo di quella praticata nelle ore di basso

consumo, dalle 22 alle 6 del giorno successivo).

Le tariffe praticate alle organizzazioni governative e al settore agricolo sono leggermente più basse di

quelle praticate al settore residenziale e in linea con quelle praticate agli utenti industriali.

Nella fissazione del livello delle tariffe, il principio fondamentale utilizzato è la copertura dei costi

operativi; questi ultimi includono i costi di acquisto dell’energia, i costi di combustibile, materiale,

personale, diritti per l’uso dell’acqua e i costi di manutenzione.

Le tariffe attualmente praticate da TEDAS sono riportate nella Tabella 5.5.

Tabella 5.5 Tariffe praticate da TEDAS per le principali categorie di utenza

Energia Tariffa ore di picco Capacità Supero Energia

Categoria di utenza Attiva (TL/kWh) capacità Reattiva

(TL/kWh) 17/22 22/06 06/17 (TL/kW) (TL/kW) (TL/kVARh)

A) TARIFFE A DUE COMPONENTI

Utenti Industriali Province in via 96.140 147.260 56.380 91.340 5.843.450 8.765.175 48.070

di sviluppo

Altre province 102.650 163.310 56.380 97.520 6.250.050 9.375.075 51.325

Induzioni e forni ad arco 94.290 142.650 56.380 89.590 4.507.750 6.761.625 47.145

Fornitura di acqua alle città Province in via 101.200 155.000 59.350 96.150 4.806.000 7.209.000 50.600

di sviluppo

Altre province 108.050 171.900 59.350 102.650 5.381.000 8.071.500 54.025

Impianti di trattamento Province in via 96.140 147.260 56.380 91.340 5.843.450 8.765.175 48.070

di sviluppo

Altre province 102.650 163.310 56.380 97.520 6.250.050 9.375.075 51.325

B) TARIFFE A COMPONENTE SINGOLA

Utenti industriali Province in via 112.240 184.040 58.240 106.640 56.120

di sviluppo

Altre province 119.800 202.740 58.240 113.810 59.900

Fornitura di acqua alle città Province in via 115.250 186.550 61.300 109.500 57.625

di sviluppo

Altre province 123.300 206.450 61.300 117.150 61.650

Impianti di trattamento Province in via 112.240 184.040 58.240 106.640 56.120

di sviluppo

Altre province 119.800 202.740 58.240 113.810 59.900

Utenti commerciali e 151.950 277.250 61.300 144.350 75.975

Pubblica Amministrazione

Utenti residenziali Province in via 119.500 181.550 61.300 107.550 ---

di sviluppo

Altre province 127.800 201.350 61.300 115.000 ---

Ospedali, centri sportivi, etc. 119.500 181.550 61.300 107.550 59.750

Fonte: TEDAS

L’attività di vendita è attualmente svolta da:

■ TETAS per i clienti connessi direttamente alla rete di trasmissione e i distributori;

■ dai distributori per i clienti del mercato vincolato e i clienti idonei connessi alle reti di distribuzione.

Per i distributori, la remunerazione dell’attività di vendita è inclusa nella tariffa praticata agli utenti

finali. Le tariffe praticate da TETAS ai clienti connessi al sistema di trasmissione e ai distributori sono

riportate nella Tabella 5.6

17Puoi anche leggere