Superbonus 110% e bonus edili: gli errori e i rimedi in sintesi

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

COMMENTO

IMMOBILI, AGEVOLAZIONI

Superbonus 110% e bonus edili: gli errori e i

rimedi in sintesi

di Carla De Luca | 8 NOVEMBRE 2022

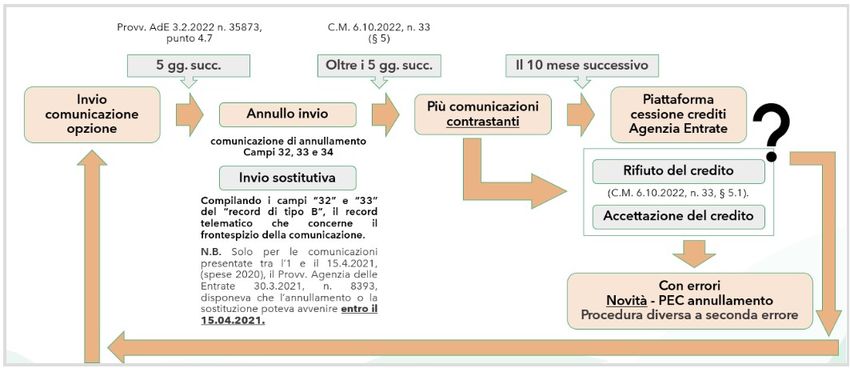

La comunicazione di opzione per la cessione del credito o lo sconto in fattura può essere annullata en-

tro il quinto giorno del mese successivo a quello di invio o, entro lo stesso termine, può esserne inviata

un’altra interamente sostitutiva; in alternativa, ogni comunicazione successiva si aggiunge alle preceden-

ti.

I crediti derivanti da cessioni o sconti validamente comunicati in ciascun mese sono resi disponibili, en-

tro il giorno 10 del mese successivo, nella procedura web denominata “Piattaforma cessione crediti”

(piattaforma), accessibile dall’area riservata del sito internet dell’Agenzia delle Entrate.

Con la circolare n. 33/E/2022 l’Amministrazione finanziaria ha chiarito come si debba comportare il

contribuente, laddove abbia commesso errori formali o sostanziali nelle comunicazioni inviate.

Facciamo il punto dei possibili errori e proponiamo utili strumenti di sintesi per comprendere come ri-

mediare.

Calendario delle comunicazioni

La comunicazione di opzione per la cessione del credito o lo sconto in fattura può:

essere annullata entro il 5° giorno del mese successivo a quello di invio

o, entro lo stesso termine, può esserne inviata un’altra interamente sostitutiva;

in alternativa, ogni comunicazione successiva si aggiunge alle precedenti.

Accettazione del credito da parte del fornitore/cessionario

I crediti derivanti da cessioni o sconti validamente comunicati in ciascun mese sono resi disponibili,

entro il giorno 10 del mese successivo, nella procedura web denominata “Piattaforma cessione

crediti” (piattaforma), accessibile dall’area riservata del sito internet dell’Agenzia delle Entrate.

Scadenza Adempimento

29 aprile 2022 (era il 7 Comunicazione spese sostenute nel 2021 o rate residue 2020

aprile 2022 e prima ancora per la generalità dei soggetti.

il 16 marzo 2022)

15 ottobre 2022 Comunicazione spese sostenute nel 2021 o rate residue delle

spese riferite al 2020 per soggetti IRES e titolari di partita IVA

che presentano la dichiarazione entro il 30 novembre 2022.

1

MySolution | Commento | 8 novembre 2022Superbonus 110% e bonus edili: gli errori e i rimedi in sintesi

30 novembre 2022 Remissione in bonis per chi non ha rispettato le scadenze ordi-

narie.

5 dicembre 2022 Termine per annullare o sostituire gli invii effettuati a novem-

bre 2022 (quinto giorno del mese successivo a quello di invio).

16 marzo 2023 Comunicazione spese sostenute nel 2022 o rate residue spese

annualità precedenti.

Quadro sinottico: errori e possibili rimedi

Errori formali

In caso di errore formale, sussistendo tutti gli altri requisiti di legge, è opportuno considerare quanto

segue:

l’opzione è considerata valida ai fini fiscali e il credito può essere ulteriormente ceduto o utiliz-

zato in compensazione dal primo cessionario o dal fornitore che ha applicato lo sconto;

il cedente, l’amministratore di condominio o l’intermediario che ha inviato la comunicazione deve

segnalare all’Agenzia delle Entrate l’errore commesso e indicare i dati corretti, con nota sotto-

scritta digitalmente o con firma autografa (in caso di firma autografa deve essere allegata co-

pia del documento di identità), all’indirizzo di posta elettronica certificata annullamentoaccetta-

zionecrediti@pec.agenziaentrate.it.

Errori legati ai SAL

Nel caso in cui la comunicazione si riferisca al primo stato di avanzamento dei lavori (SAL),

nell’omonimo campo del modello deve essere indicato il valore “1”:

2

MySolution | Commento | 8 novembre 2022Superbonus 110% e bonus edili: gli errori e i rimedi in sintesi

Nelle comunicazioni dei SAL successivi deve essere indicato il numero di SAL a cui si riferiscono e il

protocollo telematico di invio della comunicazione relativa al primo SAL.

Attenzione

La mancata indicazione del valore “1” nella comunicazione del primo SAL impedisce di in-

viare le comunicazioni dei SAL successivi nel modo descritto. Per ovviare a tale criticità, il ce-

dente può trasmettere le comunicazioni relative ai SAL successivi al primo omettendo di indi-

care il numero di SAL a cui si riferiscono e il protocollo telematico di invio della prima comuni-

cazione.

Anche in questo caso è necessario dare comunicazione dell’accaduto all’Agenzia, all’indirizzo di

posta elettronica certificata: annullamentoaccettazionecrediti@pec.agenziaentrate.it specificando i

protocolli delle comunicazioni compilate in modo non conforme alle Istruzioni e il numero di SAL cui

si riferiscono.

Errori sull’importo del credito ceduto

Si tratta di errori sostanziali, più che formali. Implicano la presentazione di una comunicazione inte-

grativa, se si è nei tempi o una revisione degli accordi con il cessionario/fornitore (casistica che sarà

alquanto difficile da riscontrare nella pratica).

Esempio

Nel 2022 Mario Rossi sostiene spese pari a 40.000,00 euro per interventi di efficienza energe-

tica agevolati con il superbonus al 110% di cui all’art. 119, comma 1, del D.L. n. 34/2020.

Mario esercita l’opzione per la cessione di un credito d’imposta di ammontare pari alla detra-

zione spettante, ex art. 121, comma 1, lett. b), del D.L. n. 34/2020, mediante invio della comu-

nicazione di opzione in data 5 gennaio 2023. In sede di compilazione della comunicazione Ma-

rio indica erroneamente un importo del credito ceduto pari alla spesa sostenuta (40.000,00

euro), in luogo della detrazione effettivamente spettante (44.000,00 euro).

Per rimediare a tale errore Mario, nel caso in cui non si accorga tempestivamente dell’errore e

non provveda, entro il 5 febbraio 2023, ad annullare o sostituire la comunicazione pre-

sentata, potrà trasmettere entro il 16 marzo 2023 un’ulteriore comunicazione di cessione

del credito indicando i medesimi dati, ma con un ammontare del credito ceduto pari a

4.000,00 euro, ossia alla differenza tra l’importo corretto e quello erroneamente indicato con

la prima comunicazione (44.000,00-40.000,00 euro).

3

MySolution | Commento | 8 novembre 2022Superbonus 110% e bonus edili: gli errori e i rimedi in sintesi

Errori sostanziali

L’errore “sostanziale” relativo a dati della comunicazione si riferisce, invece, agli elementi che inci-

dono nella determinazione della detrazione spettante e del credito ceduto (es. l’errata indicazio-

ne del codice dell’intervento da cui dipende la percentuale di detrazione spettante e/o il limite di spe-

sa o del codice fiscale del cedente, degli importi indicati come spesa sostenuta e/o del relativo credito

ceduto in misura superiore ai valori effettivi).

Per rimediare agli errori è consentito l’annullamento, su richiesta delle parti, dell’accettazione di

crediti derivanti da comunicazioni di prime cessioni o sconti non corrette.

Con l’annullamento dell’accettazione del credito, il plafond del credito compensabile in capo al ces-

sionario viene contestualmente ridotto del relativo importo.

In sintesi:

Tipologie di errori nella comunicazione di opzione (art. 121, D.L. n. 34/2020)

Tipo di errore Situazione Correzione Invio all’indirizzo PEC

Errore forma- Opzione va- il cedente annullamentoaccettazionecredi-

le lida e credi- ti@pec.agenziaentrate.it

to cedibile. l’amminis

tratore di

condominio

l’interme

diario

deve inviare

all’Agenzia delle

Entrate PEC con

firma digitale o

autografata (in

questo caso alle-

gare documento

di identità)

Comunica- Il cedente Inviare annullamentoaccettazionecredi-

zione 1° SAL: può tra- all’Agenzia PEC ti@pec.agenziaentrate.it

4

MySolution | Commento | 8 novembre 2022Superbonus 110% e bonus edili: gli errori e i rimedi in sintesi

assenza valo- smettere le con i protocolli

re “1” comunica- delle comunica-

zioni relative zioni non con-

ai SAL suc- formi e i numeri

cessivi senza di SAL.

indicare il

numero di

SAL e proto-

collo.

Comunica- Inviare annullamentoaccettazionecredi-

zioni succes- all’Agenzia PEC ti@pec.agenziaentrate.it

sive SAL: as- con i protocolli

senza del delle comunica-

numero del zioni non con-

1° SAL e pro- formi e i numeri

tocollo di SAL.

Tipo di er- Soggetto Correzione Invio all’indirizzo PEC

rore deputato

Credito Il beneficia- invia una co-

ceduto in- rio della de- municazione

feriore alla trazione con gli stessi

detrazione dati di quella

spettante già trasmessa,

da cedere indicando come

ammontare del

credito ceduto

la differenza tra

l’importo cor-

retto e quello

indicato nella

precedente

comunicazione.

Spesa in- Il beneficia- invia una co-

feriore a rio della de- municazione

quella so- trazione indicando

stenuta l’importo resi-

duo della spesa

sostenuta e il

corrispondente

credito ceduto.

Errore so- 1. A cura Richiesta di an- annullamentoaccettazionecredi-

stanziale delle parti nullamento ti@pec.agenziaentrate.it

(beneficia- dell’accettazion

rio della de- e dei crediti de-

trazione e rivanti da co-

primo ces- municazioni di

5

MySolution | Commento | 8 novembre 2022Superbonus 110% e bonus edili: gli errori e i rimedi in sintesi

sionario o prime cessioni

beneficiario o sconti non

della detra- corrette, pre-

zione e for- sentando il

nitore). modello di an-

nullamento

2. A cura Invio di una Se invio:

del benefi- nuova comuni- entro i termini (16 marzo): nient’altro è da fare;

ciario della cazione. oltre i termini: remissione in bonis

detrazione.

Tipologia di Soluzione Correzione Invio all’indirizzo PEC

errore

Spese soste- Remissio- Entro il 30 no- Potrebbe essere opportuno invio via PEC la comuni-

nute nel 2021 ne in bonis vembre 2022 cazione e l’F24 all’indirizzo:

(o rate resi- deve essere: annullamentoaccettazionecredi-

due spese inviata la ti@pec.agenziaentrate.it

2020): comu- comunica-

nicazione non zione;

inviata entro versata la

il 29 aprile sanzione

2022 di 250 eu-

ro con F24

ELIDE (co-

dice tribu-

to “8114”).

Le comunica-

zioni trasmes-

se nel mese di

novembre

2022 possono

essere annul-

late e/o sosti-

tuite entro il

dicembre

2022.

Tipologia di Soluzione Correzione Invio all’indirizzo PEC

errore

Spese soste- Remissio- Dal 16 otto- Potrebbe essere opportuno invio via PEC la comuni-

nute nel 2021 ne in bonis bre 2022 al 30 cazione e l’F24 all’indirizzo annullamentoaccettazio-

(o rate resi- novembre necrediti@pec.agenziaentrate.it

due spese 2022 deve es-

2020): comu- sere:

nicazione non inviata la

inviata entro comunica-

6

MySolution | Commento | 8 novembre 2022Superbonus 110% e bonus edili: gli errori e i rimedi in sintesi

il 15 ottobre zione;

2022 (per sog- versata la

getti IRES e sanzione

titolari di par- di 250 eu-

tita IVA) ro con F24

ELIDE (co-

dice tribu-

to “8114”).

Le comunica-

zioni trasmes-

se nel mese di

novembre

2022 possono

essere annul-

late e/o sosti-

tuite entro il

dicembre

2022.

Riferimenti normativi

Agenzia delle Entrate, circolare 6 ottobre 2022, n. 33/E.

7

MySolution | Commento | 8 novembre 2022Puoi anche leggere